Asia Pacific Neuropathic Pain Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.57 Billion

USD

13.88 Billion

2024

2032

USD

6.57 Billion

USD

13.88 Billion

2024

2032

| 2025 –2032 | |

| USD 6.57 Billion | |

| USD 13.88 Billion | |

| % | |

|

Сегментация рынка нейропатической боли в Азиатско-Тихоокеанском регионе по типу (устройства для стимуляции спинного мозга (SCS), наружной периферической стимуляции нервов и чрескожной электрической стимуляции нервов (ЧЭНС)), типу продукта (перезаряжаемые и неперезаряжаемые), процедуре (инвазивные и неинвазивные), технологии (чрескожная электронейростимуляция, транскраниальная магнитная стимуляция и электростимуляция дыхания), модальности (стационарные и портативные), способу покупки (безрецептурные устройства и устройства, отпускаемые по рецепту), типу боли (периферическая невропатия, невропатия сдавления, фантомная невропатия конечностей, невралгия тройничного нерва, постгерпетическая невралгия (PHN), посттравматическая невропатия и боль в стопе, кокцидиния), показанию (стеноз позвоночного канала, периферическая невропатия, вызванная химиотерапией, диабетическая невропатия и другие), конечный пользователь (больницы, клиники, домашняя медицинская помощь, амбулаторные хирургические центры и другие), канал сбыта (прямой тендер, сторонний дистрибьютор и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка нейропатической боли в Азиатско-Тихоокеанском регионе

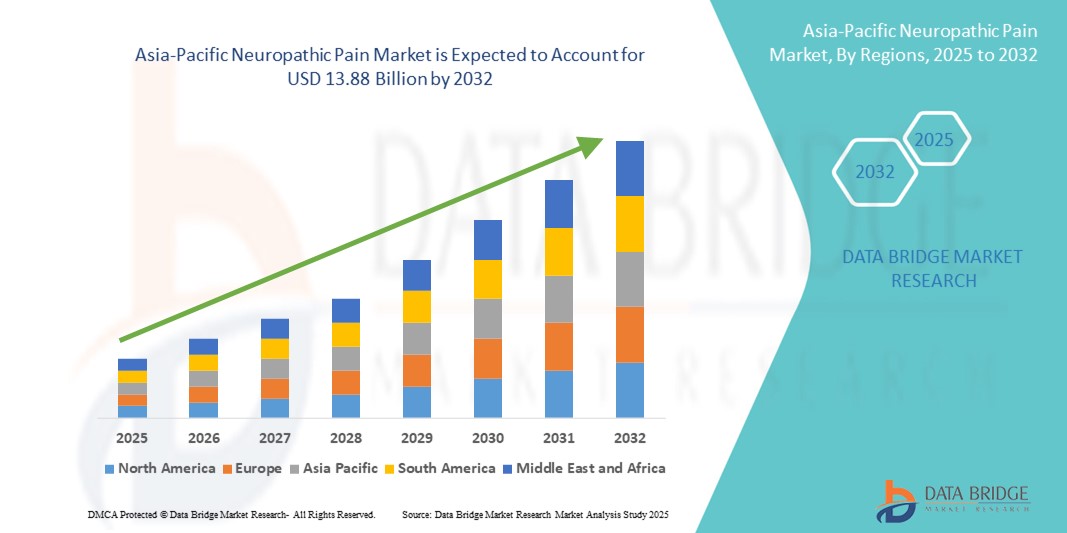

- Объем рынка нейропатической боли в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 6,57 млрд долларов США и, как ожидается, достигнет 13,88 млрд долларов США к 2032 году при среднегодовом темпе роста 9,8% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью диабета, рака и неврологических расстройств, а также ростом осведомленности о методах лечения боли и расширением инфраструктуры здравоохранения в регионе.

- Более того, растущее предпочтение пациентов целенаправленным и эффективным фармакологическим и нефармакологическим методам лечения обуславливает спрос на передовые решения для лечения нейропатической боли. Эти факторы ускоряют внедрение инновационных методов лечения, тем самым значительно стимулируя рост отрасли.

Анализ рынка нейропатической боли в Азиатско-Тихоокеанском регионе

- Терапия нейропатической боли, включая фармакологические и аппаратные вмешательства, становится все более важным компонентом современных стратегий лечения боли как в условиях стационара, так и в домашних условиях благодаря своей целенаправленной эффективности, возможности лечения, ориентированного на пациента, и интеграции с цифровыми инструментами мониторинга состояния здоровья.

- Растущий спрос на решения для лечения нейропатической боли обусловлен, прежде всего, ростом распространенности диабета, рака и неврологических расстройств, повышением осведомленности о методах лечения хронической боли и предпочтением пациентов эффективных и долгосрочных вариантов облегчения.

- Япония доминировала на рынке лечения нейропатической боли в Азиатско-Тихоокеанском регионе с наибольшей долей выручки в 29,1% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения и сильным присутствием ключевых игроков на фармацевтическом рынке и рынке устройств, а также значительным ростом в области нейростимуляции и анальгетической терапии.

- Ожидается, что Индия станет самой быстрорастущей страной на рынке лечения нейропатической боли в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря повышению доступности медицинской помощи, росту располагаемых доходов и повышению осведомленности о методах лечения боли.

- Устройства для стимуляции спинного мозга (SCS) доминировали на рынке лечения нейропатической боли с долей 36,7% в 2024 году благодаря своей эффективности в лечении хронической и рефрактерной нейропатической боли.

Область применения отчета и сегментация рынка нейропатической боли в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке нейропатической боли в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка нейропатической боли в Азиатско-Тихоокеанском регионе

Растущее применение нейростимуляции и цифровой терапии

- Значимой и набирающей обороты тенденцией на рынке лечения нейропатической боли в Азиатско-Тихоокеанском регионе является всё более широкое внедрение устройств нейростимуляции, таких как стимуляция спинного мозга (SCS), чрескожная электронейростимуляция (TENS) и внешние стимуляторы периферических нервов, а также цифровых терапевтических средств для лечения боли. Интеграция передовых методов лечения с системами мониторинга состояния пациентов повышает персонализацию и эффективность лечения.

- Например, некоторые устройства TENS теперь поддерживают подключение к мобильному приложению, что позволяет пациентам отслеживать характер использования, степень боли и графики терапии. Аналогичным образом, системы SCS с возможностью перезарядки обеспечивают более длительный срок службы и более удобное использование для пациентов.

- Интеграция с цифровыми медицинскими платформами позволяет врачам удалённо отслеживать реакцию пациента, корректировать параметры терапии и предоставлять своевременные рекомендации, улучшая результаты и соблюдение режима лечения. Функции на базе искусственного интеллекта в некоторых устройствах помогают оптимизировать схемы стимуляции на основе данных об уровне боли и активности пациента.

- Сочетание нейростимуляции и цифрового здравоохранения способствует единому подходу к лечению хронической боли, обеспечивая скоординированную помощь между больницами, клиниками и учреждениями домашнего ухода.

- Эта тенденция к более персонализированным, взаимосвязанным и технологичным методам лечения нейропатической боли меняет ожидания от лечения, поскольку такие компании, как Boston Scientific и Nevro, разрабатывают передовые системы SCS и совместимые с мобильными устройствами, которые повышают удобство использования и приверженность пациентов.

- Спрос на инновационные, сетевые и простые в использовании решения для лечения нейропатической боли стремительно растет в Азиатско-Тихоокеанском регионе, поскольку пациенты и поставщики медицинских услуг все чаще отдают предпочтение эффективным и удобным вариантам лечения.

Динамика рынка нейропатической боли в Азиатско-Тихоокеанском регионе

Водитель

Растущая распространенность хронических заболеваний и осведомленность о методах лечения боли

- Рост заболеваемости диабетом, раком и неврологическими расстройствами, а также растущая осведомленность о методах лечения нейропатической боли являются ключевыми факторами роста рынка в Азиатско-Тихоокеанском регионе.

- Например, в 2024 году компания Medtronic запустила в Индии и Японии передовые системы SCS, ориентированные на пациентов с хронической нейропатической болью, что позволило улучшить доступность терапии и результаты лечения.

- Пациенты и врачи ищут целевые методы лечения, обеспечивающие долгосрочное облегчение, что способствует внедрению устройств нейростимуляции и фармакологических решений.

- Растущая инфраструктура здравоохранения и интеграция цифровой терапии с традиционными методами лечения делают лечение нейропатической боли более доступным и эффективным.

- Удобство терапии на дому, удаленный мониторинг и удобные в использовании устройства способствуют дальнейшему распространению терапии как среди пациентов, так и среди поставщиков медицинских услуг.

Сдержанность/Вызов

Высокие затраты, нормативные препятствия и ограниченная осведомленность

- Относительно высокая стоимость устройств нейростимуляции и современных фармакологических методов лечения может ограничить их внедрение, особенно на чувствительных к цене рынках, таких как Индия и Юго-Восточная Азия.

- Нормативные требования к медицинским изделиям и лекарственным препаратам, включая клинические одобрения и соблюдение требований безопасности, могут задержать выход новых продуктов на рынок.

- Ограниченная осведомленность пациентов и поставщиков медицинских услуг о новых методах лечения и цифровых инструментах для лечения боли может сдерживать рост рынка.

- Например, в отчете за 2023 год подчеркивается, что только 32% пациентов с невропатической болью в сельской местности Индии имеют доступ к передовым методам лечения боли, в основном из-за высокой стоимости и недостаточной осведомленности врачей.

- Решение этих проблем посредством обучения пациентов, доступных вариантов устройств и оптимизированных механизмов регулирования имеет решающее значение для поддержания роста на рынке нейропатической боли в Азиатско-Тихоокеанском регионе.

- Такие компании, как Boston Scientific, Abbott и Nevro, уделяют особое внимание обучению врачей, программам повышения осведомленности и постепенным инновациям, чтобы улучшить внедрение, обеспечивая при этом соблюдение региональных норм.

Рынок нейропатической боли в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу, типу продукта, процедуре, технологии, модальности, способу покупки, типу боли, показаниям, конечному пользователю и каналу сбыта.

- По типу

По типу рынок нейропатической боли в Азиатско-Тихоокеанском регионе сегментируется на устройства для стимуляции спинного мозга (SCS), наружной периферической стимуляции нервов и чрескожной электрической стимуляции нервов (TENS). Сегмент устройств для стимуляции спинного мозга (SCS) доминировал на рынке с наибольшей долей выручки в 36,7% в 2024 году. Это обусловлено его высокой клинической эффективностью в лечении хронической и рефрактерной нейропатической боли, особенно у пациентов, не отвечающих на традиционную терапию. Больницы и специализированные клиники отдают приоритет устройствам SCS из-за их способности обеспечивать целевую стимуляцию и долгосрочное облегчение боли. Постоянные технологические инновации, включая перезаряжаемые системы, передовые имплантируемые конструкции и дистанционное программирование, повысили удобство для пациентов и приверженность терапии. Сотрудничество между производителями устройств и больницами облегчает обучение и доступность сложных процедур. Кроме того, растущая осведомленность поставщиков медицинских услуг о преимуществах SCS способствует росту рынка.

Ожидается, что сегмент наружной периферической стимуляции нервов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год. Эти устройства неинвазивны, портативны и удобны в использовании, предлагая доступную альтернативу инвазивным методам лечения, обеспечивая при этом эффективное обезболивание. Растущая популярность домашних методов лечения и низкорисковых вмешательств дополнительно способствует их внедрению. Производители делают ставку на миниатюрные беспроводные устройства, позволяющие использовать их непрерывно без посещения больницы. Разъяснительные кампании для пациентов, освещающие неинвазивные варианты, способствуют расширению рынка. Клинические исследования, демонстрирующие сопоставимую с инвазивными устройствами эффективность, повышают доверие врачей. Получение разрешений регулирующих органов и страхового покрытия для неинвазивных методов лечения ускоряет их внедрение.

- По типу продукта

В зависимости от типа продукта рынок нейропатической боли в Азиатско-Тихоокеанском регионе сегментирован на перезаряжаемые и неперезаряжаемые устройства. Сегмент перезаряжаемых устройств доминировал с долей 58,4% в 2024 году благодаря длительному сроку службы, более низкой стоимости замены и пригодности для долгосрочной терапии. Больницы, клиники и поставщики услуг домашнего ухода предпочитают перезаряжаемые устройства из-за их возможности многократного использования. Достижения в области аккумуляторных технологий и возможности удаленной зарядки еще больше повышают удобство их использования. Интеграция с приложениями для цифрового мониторинга позволяет пациентам и врачам отслеживать приверженность терапии и ее эффективность. Программы страхового возмещения расходов на устройства для хронической терапии усиливают проникновение на рынок. Постоянное совершенствование конструкции, долговечности и пользовательского интерфейса повышает удовлетворенность пациентов и соблюдение ими режима лечения.

Ожидается, что сегмент неперезаряжаемых устройств будет расти быстрее в прогнозируемый период. Более низкая начальная стоимость, простота конструкции и возможность использования как для краткосрочной терапии, так и для амбулаторного применения способствуют их широкому распространению. Неперезаряжаемые устройства особенно предпочтительны при острых болевых эпизодах, послеоперационном обезболивании и в пробных периодах перед переходом к долгосрочной терапии. Простота приобретения и минимальные требования к обслуживанию повышают их привлекательность для клиник и домашних пользователей. Производители устройств представляют лёгкие и экономичные модели для расширения присутствия на развивающихся рынках. Информационные кампании, пропагандирующие раннее применение неперезаряжаемых устройств, дополнительно стимулируют спрос.

- По процедуре

В зависимости от вида процедуры рынок лечения нейропатической боли в Азиатско-Тихоокеанском регионе сегментирован на инвазивные и неинвазивные. В 2024 году инвазивный сегмент доминировал с долей 52,7%, что обусловлено, главным образом, эффективностью имплантируемых устройств, таких как SCS, при лечении тяжелой нейропатической боли. Больницы и специализированные клиники часто применяют инвазивные процедуры для пациентов, которым не помогли традиционные методы лечения. Достижения в области минимально инвазивной имплантации снижают риски, связанные с процедурами, и улучшают результаты восстановления. Клинические исследования подтверждают долгосрочное облегчение боли и снижение зависимости от анальгетиков, что способствует их применению врачами. Больницы получают выгоду от предложения комплексных методов лечения, которые привлекают пациентов, нуждающихся в специализированной помощи. Разрешения регулирующих органов в сочетании с поддержкой возмещения расходов дополнительно стимулируют внедрение инвазивных устройств.

Ожидается, что сегмент неинвазивных методов лечения будет расти быстрее в прогнозируемый период. Такие устройства, как чрескожная электронейростимуляция (ЧЭНС), наружные нейростимуляторы и носимые устройства для снятия боли, обеспечивают удобную терапию на дому с минимальными рисками. Неинвазивные методы лечения привлекательны для пациентов, ищущих малорисковые и самостоятельные вмешательства. Развитие портативных беспроводных технологий и интеграция с мобильными приложениями повышают удобство использования и приверженность к лечению. Программы повышения осведомленности и рекомендации врачей способствуют внедрению методов лечения в амбулаторных условиях и на дому. Растущее предпочтение пациентами методов лечения с минимальными нарушениями функционирования организма способствует расширению рынка.

- По технологии

В Азиатско-Тихоокеанском регионе рынок нейропатической боли сегментирован на следующие технологии: ЧЭНС, транскраниальная магнитная стимуляция (ТМС) и электростимуляция дыхания (ЭДС). Сегмент ЧЭНС доминировал с долей 42,3% в 2024 году благодаря своей неинвазивности, простоте использования и широкому распространению в клинических и домашних условиях. Устройства ЧЭНС позволяют пациентам регулировать интенсивность, частоту и продолжительность сеанса в зависимости от индивидуального уровня боли. Интеграция с мобильными приложениями позволяет отслеживать графики терапии, показатели боли и соблюдение режима лечения. Врачи рекомендуют ЧЭНС в качестве терапии первой линии при периферической нейропатии и послеоперационной боли. Портативность и малый вес конструкции дополнительно повышают удобство для пациентов. Информационные кампании и страхование устройств ЧЭНС способствуют их внедрению на рынок.

Ожидается, что сегменты ТМС и РЭС продемонстрируют значительный рост в прогнозируемый период. Технологические достижения повышают точность, портативность и улучшают клинические результаты. Эти устройства всё чаще используются в исследовательских больницах и специализированных клиниках лечения боли при сложных невропатических заболеваниях. Клинические исследования и растущее количество доказательств эффективности способствуют более широкому внедрению. Государственное финансирование и частные исследовательские инициативы ускоряют разработку продуктов. Информационные кампании среди врачей и пациентов способствуют принятию и проникновению на рынок.

- По модальности

По принципу модальности рынок нейропатической боли в Азиатско-Тихоокеанском регионе сегментирован на стационарные и портативные устройства. Сегмент портативных устройств доминировал с долей 61,5% в 2024 году, что обусловлено удобством для пациентов, возможностью использования в домашних условиях и мобильностью. Портативные устройства позволяют проводить непрерывную терапию в дороге, повышая приверженность лечению и улучшая долгосрочные результаты. Интеграция с мобильными приложениями позволяет осуществлять удаленный мониторинг и персонализировать терапию. Легкие и носимые устройства обеспечивают независимость и комфорт пациентов. Развитие услуг по уходу на дому способствует дальнейшему распространению. Программы обучения пациентов и информационные кампании также стимулируют использование устройств для лечения хронической боли. Производители продолжают внедрять инновации в области портативности, времени автономной работы и возможностей подключения.

Ожидается, что сегмент стационарных устройств будет стабильно расти в больницах и клиниках в течение прогнозируемого периода. Стационарные устройства обеспечивают точную калибровку, непрерывный мониторинг и профессиональное наблюдение за пациентами при интенсивной терапии. Больницы и исследовательские центры предпочитают стационарные установки для высокорисковых или сложных процедур. Интеграция с больничными ИТ-системами обеспечивает точное отслеживание данных. Контролируемые сеансы терапии улучшают результаты лечения и безопасность пациентов. Технологические усовершенствования в области удобства использования, автоматизации и мониторинга способствуют росту. Врачи ценят стационарные устройства за стандартизированные протоколы лечения.

- По способу покупки

В зависимости от способа приобретения рынок средств для лечения нейропатической боли в Азиатско-Тихоокеанском регионе сегментируется на безрецептурные (OTC) и рецептурные устройства. Сегмент рецептурных устройств доминировал с долей 67,2% в 2024 году, что отражает нормативные требования и необходимость клинического наблюдения. Рецептурные устройства предпочтительны при сложных или тяжелых состояниях нейропатической боли. Врачи обеспечивают индивидуальную терапию, мониторинг и последующее наблюдение для достижения наилучших результатов. Страховое покрытие и программы закупок для больниц способствуют внедрению. Рецептурные модели обеспечивают приверженность лечению и снижают риск неправильного использования. Программы обучения для медицинских работников дополнительно укрепляют доверие к рецептурным устройствам. Постоянные инновации и клинические данные укрепляют доверие к рецептурным устройствам.

Ожидается, что сегмент безрецептурных препаратов будет расти быстрее в течение прогнозируемого периода. Повышение осведомленности, доступность портативных устройств и доступность домашней терапии способствуют их внедрению в развивающихся странах. Безрецептурные устройства предоставляют пациентам возможность раннего вмешательства и самостоятельного контроля боли от лёгкой до умеренной. Производители делают акцент на удобных в использовании дизайнах, чтобы привлечь пользователей, пользующихся услугами домашнего ухода. Маркетинговые кампании, акцентирующие внимание на удобстве и экономической эффективности, способствуют росту. Рост расходов на здравоохранение побуждает пациентов выбирать доступные безрецептурные препараты.

- По типу боли

По типу боли рынок нейропатической боли в Азиатско-Тихоокеанском регионе сегментируется на периферическую нейропатию, ущемленную нейропатию, фантомную нейропатию конечностей, невралгию тройничного нерва, постгерпетическую невралгию (ПГН), посттравматическую нейропатию, боль в стопе и кокцидинию. Сегмент периферической нейропатии доминировал с долей 39,8% в 2024 году из-за высокой распространенности диабетической нейропатии и нейропатической боли, вызванной химиотерапией, в регионе. Врачи широко рекомендуют такие методы лечения, как SCS и TENS. Росту способствуют рост заболеваемости диабетом и программы лечения рака. Информационные кампании и образовательные инициативы способствуют ранней диагностике и вмешательству. Технологические инновации повышают эффективность терапии и приверженность пациентов. Государственные программы здравоохранения и частное страхование облегчают доступ к терапии.

Ожидается, что в прогнозируемый период невралгия тройничного нерва и ПГН будут демонстрировать более быстрый рост. Расширение клинической диагностики, исследовательские инициативы и информационные кампании, направленные на редкие невропатические заболевания, способствуют их внедрению. Передовые методы лечения и инновационные устройства позволяют решать эти специфические проблемы. Финансирование исследований и включение в клинические рекомендации ускоряют выход на рынок. Программы поддержки и защиты прав пациентов улучшают доступ к лечению.

- По показаниям

По показаниям рынок нейропатической боли в Азиатско-Тихоокеанском регионе сегментируется на следующие категории: стеноз позвоночного канала, периферическая нейропатия, вызванная химиотерапией, диабетическая нейропатия и другие. Сегмент диабетической нейропатии доминировал с долей 44,6% в 2024 году благодаря росту числа больных диабетом в Японии, Индии, Китае и Юго-Восточной Азии. Больницы и клиники внедряют передовые методы лечения, такие как SCS и TENS. Информационные кампании, программы ранней диагностики и государственные инициативы способствуют их внедрению. Страховое покрытие дополнительно расширяет доступ пациентов к этим методам. Врачи отдают приоритет научно обоснованным методам лечения длительной боли. Технологические инновации в устройствах повышают комфорт пациентов и приверженность лечению. Сотрудничество между производителями и поставщиками медицинских услуг укрепляет этот сегмент.

Ожидается, что сегмент периферической нейропатии, вызванной химиотерапией, продемонстрирует значительный рост в прогнозируемый период в связи с увеличением числа случаев лечения рака. Неинвазивные и имплантируемые устройства используются для лечения боли после лечения. Клинические данные подтверждают эффективность и безопасность. Больницы и онкологические клиники способствуют внедрению устройств. Информационные кампании для пациентов, перенесших рак, дополнительно повышают спрос. Разрешения регулирующих органов и страховое покрытие ускоряют внедрение.

- Конечным пользователем

По типу конечного пользователя рынок лечения нейропатической боли в Азиатско-Тихоокеанском регионе сегментируется на больницы, клиники, учреждения, предоставляющие медицинскую помощь на дому, амбулаторные хирургические центры и другие. Сегмент больниц доминировал с долей 48,3% в 2024 году, поскольку больницы являются основными центрами инвазивной терапии, управления устройствами и долгосрочного мониторинга. В больницах имеется обученный персонал для имплантации, калибровки и последующего наблюдения. Наличие развитой инфраструктуры и большой поток пациентов способствуют внедрению. Клинические испытания и научные исследования расширяют доступ к инновационным методам лечения. Больницы предлагают централизованную терапию, повышая приверженность пациентов лечению. Страхование и государственные программы облегчают доступ пациентов к лечению.

Ожидается, что сегмент домашнего ухода будет расти быстрее в течение прогнозируемого периода благодаря растущему спросу на удобные, непрерывные и экономичные решения для терапии. Неинвазивные и портативные устройства позволяют пациентам эффективно справляться с невропатической болью дома, без частых визитов в больницу. Обучение пациентов, программы повышения квалификации и поддержка телемедицины повышают приверженность к назначенной терапии. Внедрение домашнего ухода снижает зависимость от больниц и позволяет разрабатывать индивидуальные, гибкие графики лечения. Сегмент выигрывает от развития услуг частного домашнего ухода и технологий удаленного мониторинга.

- По каналу распространения

По каналам сбыта рынок средств для лечения нейропатической боли в Азиатско-Тихоокеанском регионе сегментируется на прямые поставки, услуги сторонних дистрибьюторов и другие. Сегмент сторонних дистрибьюторов доминировал с долей 53,7% в 2024 году благодаря развитым региональным сетям и партнерским отношениям с больницами, клиниками и рынками услуг домашнего ухода. Дистрибьюторы предоставляют услуги обучения, технической поддержки и обслуживания. Эффективные цепочки поставок обеспечивают быструю доступность продукции в городских и сельских регионах. Стратегические альянсы между производителями и дистрибьюторами расширяют проникновение на рынок. Дистрибьюторы также способствуют повышению осведомленности и внедрению продукции посредством маркетинговых и образовательных программ. Оптовые закупки и хранение на складе обеспечивают постоянную доступность продукции.

Ожидается, что сегмент прямых тендеров будет расти в течение прогнозируемого периода в государственных и институциональных структурах. Централизованные закупки, программы оптовых закупок и экономическая эффективность способствуют внедрению этой технологии. Больницы, государственные клиники и научно-исследовательские институты предпочитают прямые тендеры для гарантированных поставок. Тендерные программы позволяют вести переговоры по ценообразованию и контрактам на техническое обслуживание. Прямые поставки способствуют соблюдению нормативных требований и контролю качества. Поддерживаемые государством инициативы повышают доступность услуг на развивающихся рынках.

Анализ рынка нейропатической боли в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке лечения нейропатической боли в Азиатско-Тихоокеанском регионе с наибольшей долей выручки в 29,1% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, ранним внедрением инновационных методов лечения и сильным присутствием ключевых игроков на фармацевтическом рынке и рынке устройств, а также значительным ростом в области нейростимуляции и анальгетической терапии.

- Пациенты и поставщики медицинских услуг в регионе высоко ценят доступность современных устройств нейростимуляции, рецептурных методов лечения и решений по уходу на дому, которые обеспечивают целенаправленное облегчение боли, улучшение качества жизни и интеграцию с цифровыми платформами мониторинга здоровья.

- Широкое распространение этой технологии обусловлено растущей осведомленностью в здравоохранении, старением населения и активизацией государственных инициатив по улучшению лечения хронической боли. Эти факторы делают методы лечения нейропатической боли предпочтительным подходом для больниц, клиник и учреждений домашнего ухода по всему Азиатско-Тихоокеанскому региону.

Обзор рынка средств для лечения нейропатической боли в Японии

Японский рынок лечения нейропатической боли доминировал на рынке Азиатско-Тихоокеанского региона, достигнув наибольшей доли выручки в 2024 году благодаря развитой инфраструктуре здравоохранения, высокой осведомлённости пациентов и широкому внедрению высокотехнологичных методов лечения. Японский рынок делает акцент на качестве и эффективности, а внедрение обусловлено растущей доступностью SCS, TENS и портативных устройств нейростимуляции. Интеграция с цифровыми медицинскими платформами и приложениями для мониторинга стимулирует рост, а старение населения стимулирует спрос на простые в использовании и клинически эффективные решения для лечения боли как в домашних условиях, так и в условиях стационара.

Обзор рынка препаратов для лечения нейропатической боли в Индии

Рынок лечения нейропатической боли в Индии является самым быстрорастущим в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, повышению осведомленности о здравоохранении и росту распространенности диабета, нейропатии, вызванной химиотерапией, и посттравматической нейропатической боли. В больницах, клиниках и центрах домашнего ухода все чаще используются доступные устройства нейростимуляции и рецептурные методы лечения. Государственные инициативы, направленные на поддержку лечения хронических заболеваний и расширение возможностей внутреннего производства медицинских изделий, дополнительно стимулируют рост рынка, делая Индию ключевым драйвером роста в регионе.

Обзор рынка препаратов для лечения нейропатической боли в Китае

Рынок лечения нейропатической боли в Китае переживает бурный рост благодаря растущей распространенности диабета и нейропатических заболеваний, а также увеличению инвестиций в инфраструктуру здравоохранения и передовые методы лечения боли. Распространению способствует расширенный доступ к системам SCS, устройствам TENS и цифровым терапевтическим средствам, особенно в городских центрах. Растущий интерес к домашнему уходу и интеграция нейростимуляционной терапии с цифровым мониторингом состояния здоровья дополнительно стимулируют рыночный спрос.

Обзор рынка препаратов для лечения нейропатической боли в Австралии

The Australia neuropathic pain market is projected to expand steadily due to strong healthcare infrastructure, high patient awareness, and adoption of advanced neurostimulation technologies. Hospitals and clinics are increasingly utilizing invasive and non-invasive therapies for chronic pain management. In addition, government support for digital healthcare solutions and reimbursement programs is promoting the use of portable and home-based pain management devices, enhancing accessibility for patients across the country.

Asia-Pacific Neuropathic Pain Market Share

The Asia-Pacific neuropathic pain industry is primarily led by well-established companies, including:

- Pfizer Inc. (U.S.)

- Johnson & Johnson and its affiliates (U.S.)

- Sanofi (France)

- Lilly (U.S.)

- GSK plc (U.K.)

- Biogen (U.S.)

- Bristol-Myers Squibb Company (U.S.)

- Baxter (U.S.)

- Depomed, Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Merck & Co., Inc. (U.S.)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Ajanta Pharma Limited (India)

- Cipla Limited (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Hikma Pharmaceuticals PLC (U.K.)

- Zydus Lifesciences Ltd. (India)

What are the Recent Developments in Asia-Pacific Neuropathic Pain Market?

- In July 2025, scientists from Monash University in Australia, in collaboration with Uppsala University in Sweden, announced the discovery of novel drug candidates that could lead to new treatments for conditions such as neuropathic pain. The research, published in the journal PNAS, focuses on "subtype-selective A1R positive allosteric modulators," which are drug candidates that target the adenosine A1 receptor to modulate neuron activity. This approach aims to provide more precise pain relief with fewer side effects, such as cardiac reactions, that have hindered previous A1R-targeting drugs

- In April 2025, Postgraduate Institute of Medical Education and Research (PGIMER) in India developed an AI-powered Quantitative Sensory Testing (QST) device for diagnosing neuropathic pain. Priced at INR 2 lakh, the device aims to make neuropathy diagnosis more accessible and affordable

- In February 2025, VIVOZON Pharmaceutical's non-opioid analgesic, UNAFRA Inj., received approval from the South Korean Ministry of Food and Drug Safety (MFDS). This marked a significant milestone as the country's first "first-in-class" non-opioid, non-NSAID analgesic. UNAFRA Inj. works by simultaneously inhibiting Glycine Transporter Type 2 (GlyT2) and Serotonin Receptor 2a (5HT2a), offering a new option for treating moderate to severe pain without the risk of addiction associated with opioids

- In December 2023, Australia's Pharmaceutical Benefits Scheme (PBS) began subsidizing gabapentinoids, such as pregabalin and gabapentin, for the treatment of refractory neuropathic pain. This policy change aims to improve access to effective pain management for patients with chronic neuropathic conditions

- В марте 2022 года компания Daiichi Sankyo получила одобрение в Японии на расширение показаний к применению анальгетических таблеток Tarlige (мирогабалина безилат) с периферической нейропатической боли на более широкую категорию нейропатической боли. Это изменение позволяет применять препарат при центральных нейропатических болях, например, вызванных травмой спинного мозга или инсультом, что открывает новый вариант лечения для более широкого круга пациентов в Японии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.