Asia Pacific Orthopedic Soft Tissue Repair Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.26 Billion

USD

2.38 Billion

2025

2033

USD

1.26 Billion

USD

2.38 Billion

2025

2033

| 2026 –2033 | |

| USD 1.26 Billion | |

| USD 2.38 Billion | |

| % | |

|

Сегментация рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе по продуктам (фиксирующие устройства, тканевые заплатки и лапароскопические инструменты), процедурам (восстановление передней крестообразной связки, восстановление вращательной манжеты плеча, вагинальный пролапс, латеральный эпикондилит, ахиллово сухожилие, ягодичное сухожилие, тенодез бицепса, артроскопия тазобедренного сустава, восстановление крестообразной связки и пролапс тазовых органов), локализации травмы (колено, плечо, бедро и другие), конечному использованию (больницы, ортопедические клиники, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе

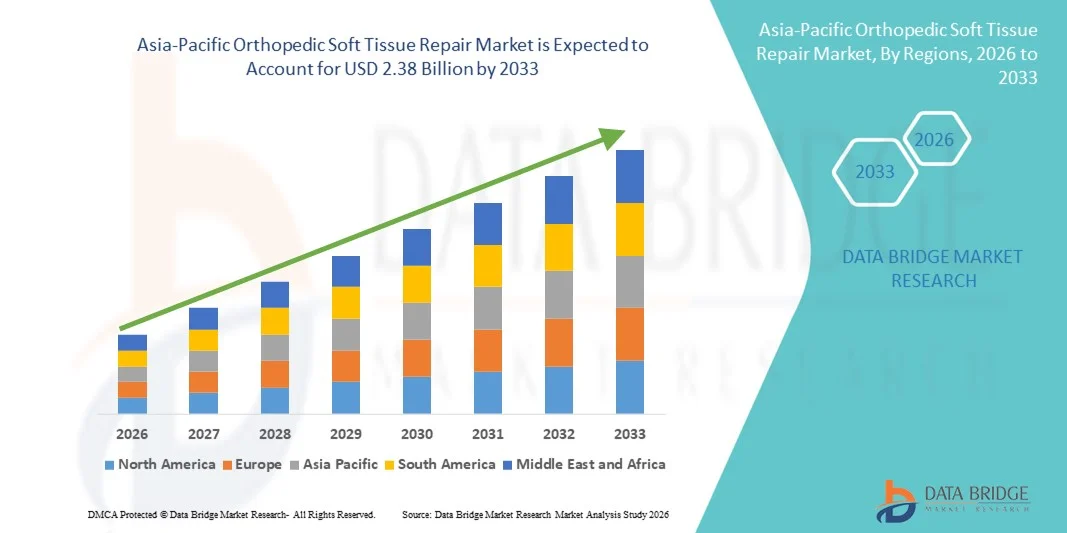

- Объем рынка ортопедической хирургии и восстановления мягких тканей в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 1,26 млрд долларов США и, как ожидается, достигнет 2,38 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,30% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа спортивных травм, ростом случаев повреждения связок и сухожилий, а также старением населения в регионе, что стимулирует спрос на передовые ортопедические процедуры.

- Кроме того, расширение инфраструктуры здравоохранения, растущее внедрение малоинвазивных ортопедических операций и повышение осведомленности медицинских работников о передовых технологиях восстановления мягких тканей делают эти решения предпочтительным вариантом лечения. Эти факторы в совокупности ускоряют внедрение ортопедических устройств для восстановления мягких тканей, что значительно стимулирует рост рынка.

Анализ рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе

- Решения для восстановления мягких тканей в ортопедии, включая устройства, используемые для восстановления связок, сухожилий и хрящей, становятся все более важными компонентами современного ортопедического лечения в больницах и специализированных клиниках благодаря их способности восстанавливать стабильность суставов, улучшать подвижность и поддерживать малоинвазивные хирургические процедуры.

- Растущий спрос на ортопедические изделия для восстановления мягких тканей в первую очередь обусловлен увеличением числа спортивных травм, ростом распространенности заболеваний опорно-двигательного аппарата и увеличением численности стареющего населения, более подверженного повреждениям связок и сухожилий.

- Китай доминировал на рынке ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 36,4% в 2025 году. Это обусловлено расширением инфраструктуры здравоохранения, большим количеством пациентов и растущим внедрением передовых ортопедических хирургических технологий, а также значительным ростом числа ортопедических операций в стране.

- Ожидается, что в прогнозируемый период Индия станет самой быстрорастущей страной на рынке ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе благодаря увеличению инвестиций в здравоохранение, улучшению доступа к ортопедической помощи и росту числа спортивных травм и травм, полученных в результате несчастных случаев.

- Сегмент фиксирующих устройств доминировал на рынке ортопедической реконструкции мягких тканей в Азиатско-Тихоокеанском регионе, занимая 41,7% рынка в 2025 году. Это обусловлено их широким применением для стабилизации связок, сухожилий и трансплантатов мягких тканей во время ортопедических реконструктивных операций, а также растущим внедрением в малоинвазивные методы лечения спортивных травм.

Обзор отчета и сегментация рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые рыночные тенденции в области ортопедической реконструкции мягких тканей в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедической реконструкции мягких тканей в Азиатско-Тихоокеанском регионе

Достижения в области малоинвазивных и биологических методов восстановления тканей.

- Значительной и быстро развивающейся тенденцией на рынке ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных хирургических методов в сочетании с биологическими восстановительными материалами, такими как факторы роста, коллагеновые каркасы и обогащенная тромбоцитами плазма, что улучшает восстановление пациентов и результаты процедур.

- Например, система BioAnchor позволяет хирургам выполнять восстановление сухожилий и связок через небольшие разрезы, одновременно используя биологическую аугментацию для ускорения заживления тканей и снижения послеоперационных осложнений.

- Инновации в конструкции и материалах имплантатов позволяют лучше распределять нагрузку, повысить прочность фиксации и сократить время операции, тем самым повышая эффективность процедуры и удовлетворенность пациентов. Например, системы FiberTape и SwiveLock от Arthrex сочетают механическую фиксацию с биологической поддержкой при реконструкции связок.

- Интеграция технологий визуализации и компьютерного планирования хирургических операций позволяет точно размещать устройства для восстановления мягких тканей, минимизируя травматизацию тканей и улучшая функциональные результаты.

- Использование интеллектуальных хирургических инструментов и роботизированных процедур набирает обороты, обеспечивая повышенную точность и воспроизводимость при сложных операциях по восстановлению связок и сухожилий. Например, роботизированные системы Mako все чаще используются в ортопедических операциях на мягких тканях для повышения точности хирургического вмешательства.

- Растущее сотрудничество между производителями медицинских устройств и научно-исследовательскими институтами способствует разработке имплантатов нового поколения, сочетающих механическую прочность с биологической совместимостью. Например, компания Medtronic сотрудничает с университетами Азиатско-Тихоокеанского региона для тестирования новых композитных каркасов для восстановления сухожилий.

- Тенденция к созданию более совершенных, биологически интегрированных и минимально инвазивных систем восстановления коренным образом меняет хирургические стандарты в спортивной медицине и травматологии, а такие компании, как Smith & Nephew, разрабатывают новые имплантаты, поддерживающие как механическое, так и биологическое заживление тканей.

- В больницах и специализированных клиниках быстро растет спрос на передовые, малоинвазивные методы восстановления мягких тканей, поскольку ортопедические хирурги и пациенты все чаще отдают приоритет более быстрому выздоровлению, снижению осложнений и улучшению долгосрочной функции суставов.

Динамика рынка ортопедической реконструкции мягких тканей в Азиатско-Тихоокеанском регионе

Водитель

Рост числа спортивных травм и старение населения

- Растущая распространенность спортивных травм, дорожно-транспортных происшествий и старение населения с заболеваниями опорно-двигательного аппарата являются существенными факторами, обуславливающими повышенный спрос на ортопедические устройства для восстановления мягких тканей.

- Например, в марте 2025 года компания Smith & Nephew сообщила о расширении использования своих имплантатов для реконструкции передней крестообразной связки и восстановления сухожилий в больницах Азиатско-Тихоокеанского региона, подчеркнув, что рост их применения обусловлен увеличением числа спортивных травм.

- По мере роста числа пациентов, нуждающихся в восстановлении связок, сухожилий и хрящей, спрос на высокоэффективные фиксирующие устройства и биологически поддерживающие имплантаты продолжает расти.

- Кроме того, растущая осведомленность медицинских работников о важности раннего вмешательства и передовых методов восстановления делает устройства для восстановления мягких тканей неотъемлемой частью протоколов ортопедического лечения.

- Наличие экономически эффективных, адаптированных к региональным особенностям решений и программ обучения для хирургов, а также инвестиции больниц в современные ортопедические операционные, способствуют внедрению этих технологий в Азиатско-Тихоокеанском регионе.

- Увеличение числа профессиональных и любительских спортивных соревнований в странах Азиатско-Тихоокеанского региона приводит к росту числа травм мягких тканей, что стимулирует спрос со стороны больниц на восстановительные работы. Например, рост футбольных и крикетных лиг в Индии и Китае способствует этой тенденции.

- Правительственные инициативы по улучшению инфраструктуры ортопедической помощи и предоставлению субсидий на современные хирургические инструменты также способствуют росту рынка. Например, Министерство здравоохранения Японии расширило финансирование программ лечения спортивных травм в больницах.

Сдержанность/Вызов

Высокая стоимость и ограниченное возмещение расходов в некоторых регионах.

- Высокая стоимость современных ортопедических устройств для восстановления мягких тканей, включая биологические имплантаты и системы фиксации, представляет собой серьезную проблему для более широкого проникновения на рынок, особенно в развивающихся странах Азиатско-Тихоокеанского региона.

- Например, цена высококачественных шовных якорей или систем фиксации может быть непомерно высокой для небольших больниц или клиник, что ограничивает их внедрение, несмотря на клиническую эффективность.

- Ограниченное страховое покрытие и вариативность системы возмещения расходов в разных странах региона еще больше ограничивают доступ пациентов к передовым восстановительным процедурам.

- Кроме того, нехватка квалифицированных хирургов, обученных малоинвазивным и биологическим методам восстановления, может замедлить внедрение новых устройств на определенных рынках.

- Преодоление этих проблем за счет оптимизации затрат, расширения программ обучения и совершенствования систем возмещения расходов будет иметь решающее значение для устойчивого роста рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе.

- Получение разрешений от регулирующих органов на новые биологические имплантаты и фиксирующие устройства может занимать много времени, задерживая запуск продукции и ее внедрение в некоторых странах. Например, задержки с одобрением со стороны Национального управления по лекарственным средствам Китая повлияли на доступность некоторых современных устройств для восстановления.

- Сбои в цепочках поставок и зависимость от импорта современных имплантатов также могут повлиять на рост рынка в развивающихся странах Азиатско-Тихоокеанского региона. Например, зависимость от американских и европейских производителей высококачественных фиксирующих устройств может привести к задержкам и увеличению затрат.

Обзор рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукта, процедуре, месту травмы и конечному применению.

- По продукту

В зависимости от типа продукции, рынок ортопедической реконструкции мягких тканей в Азиатско-Тихоокеанском регионе сегментирован на фиксирующие устройства, тканевые трансплантаты и лапароскопические инструменты. Сегмент фиксирующих устройств доминировал на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, благодаря их широкому применению для стабилизации связок, сухожилий и трансплантатов мягких тканей во время ортопедических реконструктивных операций. Больницы и ортопедические клиники часто отдают приоритет фиксирующим устройствам из-за их механической прочности, надежности и простоты интеграции в малоинвазивные хирургические методы. На рынке также наблюдается высокий спрос на фиксирующие устройства благодаря их доказанной эффективности при реконструкции передней крестообразной связки, вращательной манжеты плеча и мягких тканей тазобедренного сустава. Хирурги отдают предпочтение этим устройствам для сложных процедур, требующих механической стабильности и совместимости с биологическими трансплантатами. Производители постоянно внедряют инновации в фиксирующие устройства, используя биоразлагаемые материалы и передовые конструкции для улучшения результатов лечения пациентов.

Ожидается, что сегмент тканевых трансплантатов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствуют достижения в области биологически активных трансплантатов и каркасов, поддерживающих регенерацию сухожилий и связок. Тканевые трансплантаты все чаще используются при операциях по восстановлению вращательной манжеты плеча, пролапсу тазовых органов и ахиллову сухожилию, обеспечивая улучшенное заживление, сокращение времени восстановления и снижение частоты повторных разрывов. Больницы и специализированные ортопедические центры предпочитают тканевые трансплантаты для сложных процедур, требующих биологической поддержки. Хирурги используют тканевые трансплантаты для улучшения результатов восстановления мягких тканей, особенно при малоинвазивных операциях. Растущая осведомленность пациентов и медицинских работников о преимуществах регенеративной терапии способствует ее внедрению в Азиатско-Тихоокеанском регионе. Продолжающиеся исследовательские проекты ускоряют инновации в решениях на основе тканевых трансплантатов.

- По процедуре

В зависимости от типа процедуры рынок сегментирован на операции на передней крестообразной связке, восстановление вращательной манжеты плеча, вагинальный пролапс, латеральный эпикондилит, ахиллово сухожилие, ягодичное сухожилие, тенодез бицепса, артроскопию тазобедренного сустава, восстановление крестообразных связок и пролапс тазовых органов. Сегмент восстановления передней крестообразной связки доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой частотой травм коленных связок в результате занятий спортом и несчастных случаев. Больницы и ортопедические клиники часто отдают приоритет восстановлению передней крестообразной связки как для молодых спортсменов, так и для пожилых людей с разрывами связок. На рынке также наблюдается высокий спрос благодаря использованию фиксирующих устройств и биологических трансплантатов для восстановления стабильности коленного сустава и функциональной подвижности. Хирурги применяют передовые малоинвазивные артроскопические методики для сокращения времени восстановления. Постоянные инновации в области шовных якорей, трансплантационных материалов и хирургических методов улучшают клинические результаты. Рост участия в спорте в Азиатско-Тихоокеанском регионе стимулирует спрос на эти процедуры.

Ожидается, что сегмент восстановления вращательной манжеты плеча продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует рост числа травм плеча среди пожилого населения и любителей спорта. В восстановлении вращательной манжеты все чаще используются фиксирующие устройства и тканевые заплатки для восстановления целостности сухожилия и снижения частоты повторных разрывов. Больницы и специализированные ортопедические центры внедряют артроскопические методы для малоинвазивного восстановления. Хирурги высоко ценят биологическую аугментацию в сочетании с механической фиксацией для улучшения функциональных результатов. Информационные кампании и клиники профессиональных спортивных травм способствуют внедрению этой процедуры. Растущий спрос в Индии, Японии и Юго-Восточной Азии также способствует региональному росту.

- По месту травмы

В зависимости от локализации травмы рынок сегментируется на коленный, плечевой, тазобедренный и другие. Сегмент коленного сустава доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено высокой распространенностью травм связок, особенно разрывов передней крестообразной связки и крестообразных связок. Больницы и ортопедические клиники отдают приоритет операциям на коленном суставе из-за большого потока пациентов и распространенности спортивных травм. На рынке также наблюдается высокий спрос на фиксирующие устройства и тканевые заплатки для операций по восстановлению коленного сустава. Хирурги все чаще применяют малоинвазивные и биологические методы аугментации для улучшения результатов. Передовые системы визуализации и навигации обеспечивают точность во время операций на коленном суставе. Растущая осведомленность среди пациентов и спортивных академий еще больше стимулирует спрос.

Ожидается, что сегмент плечевых суставов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, обусловленный увеличением числа случаев повреждений вращательной манжеты плеча, нестабильности плечевого сустава и травм. В ходе операций по восстановлению плечевого сустава все чаще используются тканевые заплатки и фиксирующие устройства для восстановления функции сухожилий. Больницы и специализированные ортопедические клиники внедряют артроскопические методы восстановления. Хирурги предпочитают малоинвазивные процедуры в сочетании с биологической поддержкой для снижения частоты рецидивов. Рост популярности спорта и физически тяжелых профессий способствуют распространению травм плечевого сустава. Повышение осведомленности пациентов и развитие регенеративных технологий способствуют более быстрому внедрению этих методов.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на больницы, ортопедические клиники и амбулаторные центры. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря развитой инфраструктуре, высокой пропускной способности и наличию квалифицированных ортопедических хирургов. Больницы отдают приоритет фиксирующим устройствам и тканевым заплаткам для сложных операций по восстановлению мягких тканей. На рынке также наблюдается высокий спрос благодаря инвестициям в артроскопические и лапароскопические инструменты для повышения эффективности процедур. Больницы занимаются как лечением острых травм, так и плановыми спортивными травмами, что способствует росту сегмента. Программы непрерывного обучения хирургических бригад способствуют внедрению передовых технологий восстановления. Стратегическое сотрудничество с производителями обеспечивает доступ к инновационным имплантатам и инструментам.

Ожидается, что сегмент ортопедических клиник продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на малоинвазивные процедуры и амбулаторное восстановление мягких тканей. Клиники все чаще используют фиксирующие устройства, тканевые заплатки и лапароскопические инструменты для процедур, направленных на быстрое восстановление. Хирурги применяют эти устройства при спортивных травмах, разрывах связок и восстановлении сухожилий. Пациенты, стремящиеся к более быстрому выздоровлению и сокращению сроков пребывания в больнице, стимулируют внедрение таких устройств в клиниках. Расширение специализированных услуг и партнерские отношения с производителями медицинского оборудования поддерживают рост. Клиники сосредотачиваются на интеграции биологических и механических решений для восстановления тканей с целью достижения оптимальных результатов.

Региональный анализ рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 36,4% в 2025 году. Это обусловлено расширением инфраструктуры здравоохранения, большим количеством пациентов и растущим внедрением передовых ортопедических хирургических технологий, а также значительным ростом числа ортопедических операций в стране.

- В Китае медицинские работники высоко ценят современные фиксирующие устройства, тканевые трансплантаты и малоинвазивные хирургические инструменты за улучшение результатов лечения пациентов, сокращение времени восстановления и повышение эффективности процедур.

- Широкое распространение таких методов дополнительно поддерживается ростом расходов на здравоохранение, расширением больничной инфраструктуры, повышением осведомленности о методах ортопедического лечения и увеличением числа квалифицированных хирургов-ортопедов, что делает решения по восстановлению мягких тканей предпочтительным выбором для больниц и ортопедических клиник по всей стране.

Анализ рынка ортопедической хирургии и восстановления мягких тканей в Китае

Китай доминировал на рынке ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 36,4% в 2025 году, что обусловлено высокой распространенностью спортивных травм, дорожно-транспортных происшествий и возрастных заболеваний опорно-двигательного аппарата. Больницы и ортопедические клиники в Китае отдают приоритет фиксирующим устройствам, тканевым заплаткам и лапароскопическим инструментам для улучшения результатов лечения пациентов, сокращения времени восстановления и повышения эффективности процедур. Рынок также демонстрирует высокий спрос благодаря расширению современной больничной инфраструктуры и государственным инициативам по продвижению передовой ортопедической помощи. Хирурги все чаще применяют малоинвазивные и биологические методы аугментации для улучшения восстановления и снижения осложнений. Повышение осведомленности о методах ортопедического лечения и увеличение числа хирургов-специалистов способствуют дальнейшему внедрению передовых решений на рынке. Мощные производственные возможности Китая и отечественные поставщики медицинских изделий также делают передовые решения более доступными и недорогими.

Анализ рынка ортопедической хирургии и восстановления мягких тканей в Японии

Рынок ортопедической хирургии и восстановления мягких тканей в Японии стабильно растет благодаря старению населения страны, увеличению числа травм плеча, бедра и сухожилий, а также предпочтению малоинвазивных операций. Больницы и специализированные ортопедические центры высоко ценят фиксирующие устройства и биологические тканевые заплатки за их надежность и улучшенные послеоперационные результаты. Рынок также выигрывает от акцента Японии на высокотехнологичных решениях в здравоохранении и интеграции передовых систем визуализации и навигации во время ортопедических процедур. Хирурги используют артроскопические и лапароскопические методы для повышения точности процедуры и сокращения времени восстановления. Повышение осведомленности о спортивной медицине и реабилитационных программах еще больше способствует внедрению этих методов. Инфраструктура здравоохранения Японии поддерживает передовые ортопедические процедуры, обеспечивая стабильный рост рынка.

Анализ рынка ортопедической хирургии мягких тканей в Индии

В 2025 году индийский рынок ортопедической хирургии и восстановления мягких тканей занимал наибольшую долю выручки в Южной Азии в Азиатско-Тихоокеанском регионе, чему способствовали рост числа спортивных травм и повреждений, быстрая урбанизация и увеличение расходов на здравоохранение. Больницы, ортопедические клиники и амбулаторные центры все чаще используют фиксирующие устройства, тканевые заплатки и лапароскопические инструменты для восстановления передней крестообразной связки, вращательной манжеты плеча и других мягких тканей. Рынок также выигрывает от государственных инициатив, направленных на развитие современных больниц, доступных вариантов медицинского оборудования и растущего числа квалифицированных хирургов. Пациенты все чаще предпочитают малоинвазивные процедуры из-за более короткого периода восстановления и сокращения продолжительности пребывания в больнице. Производственные мощности страны и развитые дистрибьюторские сети еще больше повышают доступность передовых ортопедических решений по всей Индии.

Анализ рынка ортопедической хирургии и восстановления мягких тканей в Австралии

Рынок ортопедической хирургии и восстановления мягких тканей в Австралии стабильно растет благодаря увеличению числа спортивных травм, дорожно-транспортных происшествий и старению населения, подверженного травмам сухожилий и связок. Больницы и ортопедические клиники высоко ценят фиксирующие устройства, тканевые заплатки и лапароскопические инструменты за улучшение результатов хирургического лечения и сокращение периодов восстановления. Рынок также выигрывает от хорошо развитой инфраструктуры здравоохранения, надежного страхового покрытия и растущей осведомленности о малоинвазивных ортопедических процедурах. Хирурги все чаще используют артроскопические методы и биологическую аугментацию для улучшения восстановления и функционального восстановления. Растущая государственная поддержка передовых медицинских технологий и программы непрерывного обучения для ортопедических специалистов еще больше стимулируют внедрение этих технологий на рынке. Сильная ориентация Австралии на безопасность пациентов и качество результатов обеспечивает устойчивый спрос на передовые решения в области восстановления мягких тканей.

Доля рынка ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе лидирующие позиции в отрасли ортопедической реконструкции мягких тканей занимают, в частности, хорошо зарекомендовавшие себя компании, в том числе:

- Arthrex, Inc. (США)

- Smith & Nephew (Великобритания)

- Страйкер (США)

- Zimmer Biomet (США)

- Корпорация CONMED (США)

- Корпорация Integra LifeSciences Holdings (США)

- Medtronic (Ирландия)

- Orthofix Medical Inc. (США)

- RTI Surgical Holdings, Inc. (США)

- LifeNet Health, Inc. (США)

- Parcus Medical, LLC (США)

- Cayenne Medical, Inc. (США)

- B. Braun SE (Германия)

- Tissue Regenix Group plc (Великобритания)

- CO.DON AG (Германия)

- TETEC AG (Германия)

- DJO, LLC (США)

- Корин Группа (Великобритания)

- OSSIO Ltd. (Ирландия)

Какие последние тенденции наблюдаются на рынке ортопедической хирургии мягких тканей в Азиатско-Тихоокеанском регионе?

- В марте 2026 года компания Smith+Nephew представила на ежегодной конференции AAOS 2026 расширенный портфель продуктов для восстановления вращательной манжеты плеча, включающий новую систему восстановления сухожилий Tendon Seam™ Repair System и биоиндуктивный имплантат REGENETEN, подчеркнув передовые биомеханические и биологические технологии восстановления мягких тканей, направленные на повышение прочности и улучшение результатов восстановления.

- В сентябре 2025 года компания Meril объявила о запуске в Индии роботизированной хирургической системы Mizzo Endo 4000 с поддержкой искусственного интеллекта и технологией 5G, разработанной для повышения точности хирургических вмешательств на мягких тканях и обеспечения дистанционной телехирургии, что ознаменовало значительный технологический скачок в роботизированных процедурах на мягких тканях.

- В сентябре 2025 года специализированная больница Йенепоя в Индии стала первой в Южной Азии, внедрившей роботизированную ортопедическую систему SkyWalker™ для операций на коленном суставе. Эта система повышает точность операций на мягких тканях и суставах, обеспечивая субмиллиметровую точность и данные в режиме реального времени для балансировки связок, что способствует более плавному восстановлению и улучшению функциональных результатов ортопедических процедур.

- В августе 2025 года Малайзийская ортопедическая ассоциация (MOA), Aclub Taiwan и A Plus Biotechnology организовали академическую конференцию в Куала-Лумпуре, посвященную потребностям в высокоточной ортопедической хирургии, индивидуальному подбору инструментов для пациентов и малоинвазивным решениям в Азии, способствуя инновациям и сотрудничеству в области персонализированных подходов к восстановлению мягких тканей.

- В июле 2023 года биоиндуктивный имплантат REGENETEN компании Smith+Nephew продемонстрировал значительный клинический эффект: данные испытаний показали снижение частоты повторных разрывов при операциях на вращательной манжете плеча, что подчеркивает клиническую обоснованность подходов к биологической аугментации, которые в настоящее время влияют на восстановление мягких тканей в ортопедии по сравнению с традиционными методами в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.