Asia Pacific Orthopedic Surgical Energy Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

225.42 Million

USD

459.14 Million

2025

2033

USD

225.42 Million

USD

459.14 Million

2025

2033

| 2026 –2033 | |

| USD 225.42 Million | |

| USD 459.14 Million | |

| % | |

|

Азиатско-тихоокеанский рынок ортопедических хирургических энергетических устройств, по продуктам (заготовки и аксессуары), технологиям (радиация, радиочастота, ультразвук, микроволновая печь и другие), применению (хип и колено), конечному пользователю (больница и клиника, амбулаторные хирургические центры (АСЦ) и другие), каналу распределения (прямой тендер и сторонние дистрибьюторы) - Отраслевые тенденции и прогноз до 2033 года

Азиатско-Тихоокеанские ортопедические хирургические энергетические устройстваОбзор рынка

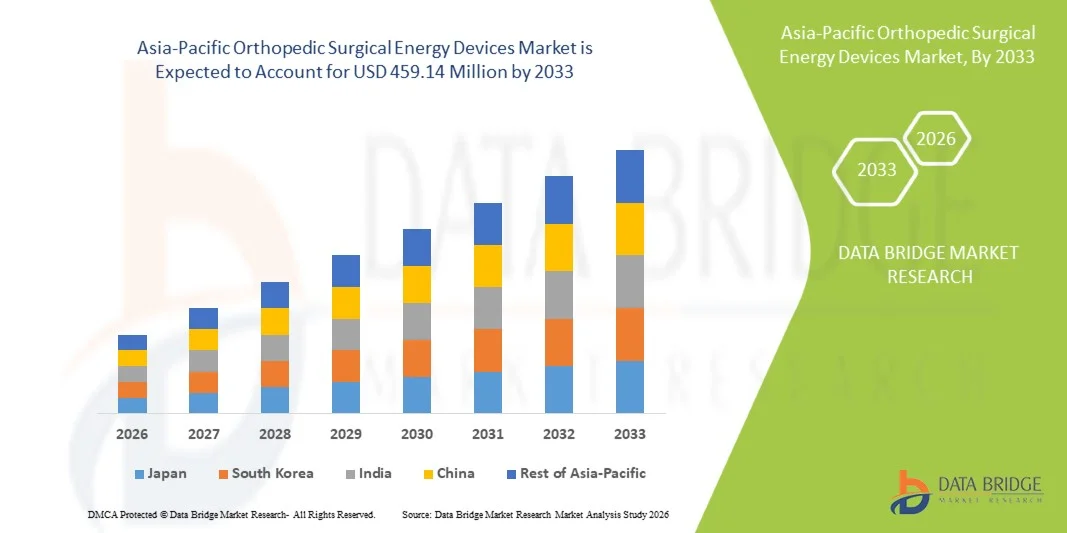

Рынок ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе был оценен как225,42 млн долларов США в 2025 годуи, по прогнозам, достигнет$459,14 млн. к 2033 годуРастущий в aCAGR 9,30% с 2026 по 2033 годРынок наблюдает устойчивое расширение, обусловленное растущей распространенностью заболеваний опорно-двигательного аппарата, увеличением гериатрического населения и растущим внедрением минимально инвазивных ортопедических процедур в основных экономиках, таких как Китай, Япония, Индия и Южная Корея. Быстрые улучшения в инфраструктуре здравоохранения и расширение объемов хирургических операций способствуют дальнейшему росту рынка как в государственных, так и в частных больничных системах.

Растущее бремя спортивных травм, травм и дегенеративных заболеваний костей ускоряет спрос на передовые ортопедические хирургические энергетические устройства, включая ультразвуковые, радиочастотные и электрохирургические системы. Кроме того, переход к прецизионным и минимально инвазивным ортопедическим операциям побуждает хирургов внедрять технологии, которые повышают точность, уменьшают потерю крови и улучшают время послеоперационного восстановления. Расширение инвестиций в модернизацию больниц и растущее присутствие мировых производителей медицинских изделий в Азиатско-Тихоокеанском регионе еще больше укрепляют рынок и инновации.

Ключевые тенденции рынка и перспективы

- Китай доминировал на рынке ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе с самой большой долей доходов в 36,92% в 2025 году, поддерживаемой передовой больничной инфраструктурой, высокими объемами ортопедических процедур и сильными государственными инвестициями в модернизацию хирургии и минимально инвазивные технологии.

- Сегмент Handpieces возглавил рынок с долей 42,18% в 2025 году, что обусловлено экономической эффективностью в клиническом использовании, простотой обращения в хирургических условиях и широким распространением сложных ортопедических процедур.

- Ожидается, что Индия станет самой быстрорастущей страной с CAGR 7,2% с 2026 по 2033 год, чему способствуют растущая урбанизация, увеличение инвестиций в инфраструктуру здравоохранения и растущее внедрение передовых ортопедических хирургических технологий.

- Ультразвуковой сегмент, самый быстрорастущий технологический сегмент, по прогнозам, зарегистрирует CAGR в 7,1%, что отражает растущий спрос на точные и минимально инвазивные хирургические процедуры.

- Сегмент Hip доминирует в категории приложений с долей дохода 44,07% в 2025 году, что обусловлено увеличением распространенности остеоартрита, старением населения и ростом операций по замене тазобедренного сустава в крупных больницах.

- На долю радиочастотного сегмента приходится 59,68% рынка в 2025 году, предпочитаемого крупными больницами, хирургическими центрами и научно-исследовательскими учреждениями из-за его высокой точности, снижения термического повреждения тканей и надежной производительности с низкой задержкой при сложных ортопедических хирургических процедурах.

- Сегмент коленного сустава является самой быстрорастущей категорией применения, с CAGR 6,9% с 2026 по 2033 год, что обусловлено ростом спортивных травм, уровня ожирения и растущего спроса на артроскопические процедуры коленного сустава.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $225,42 млн.

- Ожидаемая рыночная стоимость (2033): $459,14 млн

- Прогноз CAGR (2026–2033): 9,30%

- Страна-лидер в 2025 году: Китай

- Самая быстрорастущая страна: Индия

Сфера охвата иАзиатско-Тихоокеанский сегмент рынка ортопедических хирургических энергетических устройств

|

Атрибуты |

Азиатско-Тихоокеанские ортопедические хирургические энергетические устройстваОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион |

|

Ключевые игроки рынка |

•Страйкер(США) •Медтроник(Ирландия) •Johnson & Johnson Services, Inc.(США) •Смит и племянник(Великобритания) •Olympus Corporation(Япония) B. Braun SE (Германия) CONMED Corporation (США) Циммер Биомет (США) Бостонская научная корпорация (США) Karl Storz SE & Co. KG (Германия) Erbe Elektromedizin GmbH (Германия) KLS Martin Group (Германия) Aesculap AG (Германия) Applied Medical Resources Corporation (США) Integra LifeSciences Holdings Corporation (США) Richard Wolf GmbH (Германия) Apyx Medical Corporation (США) BOWA-electronic GmbH & Co. KG (Германия) Misonix, Inc. (Bioventus Inc.) (США) De Soutter Medical (Великобритания) |

|

Рыночные возможности |

Рост спроса на минимально инвазивные ортопедические процедуры Расширение внедрения гибридных энергетических платформ, сочетающих радиочастотные и ультразвуковые технологии Расширение амбулаторных хирургических центров (ASC) стимулирует спрос на компактные, экономичные ортопедические хирургические энергетические устройства. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Азиатско-Тихоокеанские ортопедические хирургические энергетические устройства

Тенденция: расширение минимально инвазивных ортопедических процедур и принятие хирургии на основе энергии

Больницы и ортопедические центры все чаще переходят на минимально инвазивные хирургические методы, стимулируя спрос на передовые устройства на основе энергии, такие как радиочастотные, ультразвуковые и электрохирургические системы. Эти технологии позволяют точно разрезать ткани, уменьшить потерю крови и ускорить послеоперационное восстановление. Хирурги также внедряют интегрированные энергетические платформы в артроскопии и процедурах замены суставов, поддерживаемые визуализацией в реальном времени и улучшенным хирургическим контролем, повышая общую эффективность процедур и результаты лечения пациентов.

Азиатско-Тихоокеанские ортопедические хирургические энергетические устройства Динамика рынка

Ключевой фактор рынка: растущее бремя мышечно-скелетных расстройств и ортопедических операций

Растущая распространенность остеоартрита, спортивных травм и возрастной дегенерации суставов значительно повышает спрос на ортопедические операции, тем самым ускоряя внедрение хирургических энергетических устройств. Больницы, амбулаторные хирургические центры и специализированные клиники все больше полагаются на энергетические системы для улучшения хирургической точности, сокращения времени операции и повышения скорости восстановления пациентов, особенно в процедурах замены тазобедренного и коленного суставов на развивающихся рынках здравоохранения.

Ключевые ограничения / проблемы: высокая стоимость передовых хирургических энергетических систем и требования к обучению

Основным ограничением на рынке является высокая первоначальная стоимость передовых ортопедических хирургических энергетических устройств, а также текущие расходы на техническое обслуживание и расходные материалы. Кроме того, потребность в специализированной хирургической подготовке и технической экспертизе ограничивает внедрение в небольших больницах и ограниченных ресурсами медицинских учреждениях, особенно на развивающихся рынках с ограниченной поддержкой возмещения. Ограниченное покрытие компенсаций в ряде стран с развивающейся экономикой еще больше ограничивает широкое распространение, несмотря на растущий клинический спрос.

Например, закупка и установка передовых радиочастотных и ультразвуковых хирургических платформ часто связаны с высокими капитальными затратами, а также дополнительными расходами на калибровку, одноразовые аксессуары и модернизацию системы. Кроме того, больницы должны инвестировать в структурированные программы подготовки хирургов для обеспечения безопасного и эффективного использования, что еще больше увеличивает общую стоимость и замедляет принятие в средних ортопедических центрах и сельских медицинских учреждениях.

Ключевые возможности рынка: интеграция интеллектуальных хирургических систем и ортопедических процедур с использованием ИИ

Интеграция искусственного интеллекта и интеллектуальных хирургических навигационных систем представляет собой важную возможность на рынке ортопедических хирургических энергетических устройств. Платформы с поддержкой ИИ могут помочь хирургам в принятии решений в режиме реального времени, оптимизировать доставку энергии во время процедур и повысить точность операции. Кроме того, ожидается, что развитие подключенных операционных залов и хирургических экосистем, основанных на данных, повысит процедурную эффективность и откроет новые возможности роста на передовых и развивающихся рынках здравоохранения.

Азиатско-Тихоокеанский рынок ортопедических хирургических энергетических устройств

Азиатско-Тихоокеанский рынок ортопедических хирургических энергетических устройств сегментирован на основе продуктов, технологий, приложений, конечных пользователей и каналов распределения.

- По продукту

На основе продукта рынок ортопедических хирургических энергетических устройств сегментирован на наручные часы и аксессуары. Сегмент Handpieces доминировал на рынке с долей 42,18% в 2025 году, что обусловлено его важной ролью в обеспечении контролируемой хирургической энергии в широком спектре ортопедических процедур, включая артроскопию, фиксацию травмы и реконструкцию суставов. Эти устройства широко предпочтительны из-за их точной обработки, совместимости с несколькими энергетическими системами и способности улучшать хирургическую эффективность в сложных процедурах. Увеличение внедрения минимально инвазивных методов и увеличение объемов ортопедических операций еще больше укрепляют доминирование сегмента. Больницы и хирургические центры также предпочитают наручники из-за их надежности и процедурной согласованности. Постоянные технологические достижения в эргономичном проектировании и системах доставки энергии еще больше повышают их клиническую полезность.

Сегмент аксессуаров, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на одноразовые компоненты и специализированные приложения. Аксессуары играют важную роль в повышении точности, безопасности и эффективности во время ортопедических операций, особенно при минимально инвазивных процедурах. Увеличение объема хирургических операций и требования к повторному использованию значительно повышают постоянный спрос на эти продукты. Рост амбулаторных хирургических центров и амбулаторных ортопедических процедур еще больше ускоряет процесс принятия. Кроме того, инновации в одноразовых хирургических аксессуарах снижают риск заражения и улучшают процедурные результаты.

- По технологии

На основе технологии рынок ортопедических хирургических энергетических устройств сегментирован на излучение, радиочастоту, ультразвук, микроволновую печь и другие. Сегмент радиочастот доминировал на рынке с долей 59,68% в 2025 году, благодаря своей превосходной способности обеспечивать точную абляцию тканей с минимальным тепловым распространением, что делает его очень подходящим для деликатных ортопедических процедур. Он широко используется в артроскопии, управлении мягкими тканями и операциях по восстановлению суставов благодаря контролируемой доставке энергии и последовательным клиническим результатам. Больницы предпочитают радиочастотные устройства из-за их проверенного профиля безопасности и процедурной эффективности. Увеличение распространенности нарушений опорно-двигательного аппарата еще больше стимулирует усыновление. Сильная интеграция с минимально инвазивными хирургическими методами продолжает укреплять лидерство на рынке. Постоянные улучшения в системах радиочастотных генераторов также повышают производительность и удобство использования.

Сегмент ультразвука, по прогнозам, будет регистрировать самый быстрый рост при CAGR 7,1% с 2026 по 2033 год, что обусловлено его способностью обеспечивать высокоселективное резание тканей с уменьшенным повреждением окружающих структур. Ультразвуковые устройства набирают обороты в сложных ортопедических процедурах из-за их точности и улучшенных результатов восстановления пациентов. Хирурги все чаще используют эти системы для минимально инвазивных операций, требующих высокой точности. Технологические достижения в области эффективности ультразвукового лезвия и энергетической модуляции еще больше способствуют росту. Растущий спрос на бескровные хирургические поля также способствует принятию. Расширение передовых ортопедических центров во всем мире ускоряет проникновение сегмента.

- С помощью приложения

На основе применения рынок ортопедических хирургических энергетических устройств сегментирован на бедро и колено. Сегмент Hip доминировал на рынке с долей 44,07% в 2025 году, что обусловлено высокой заболеваемостью остеоартритом и возрастными дегенеративными состояниями, требующими операций по замене тазобедренного сустава. Энергетические устройства широко используются в процедурах тазобедренного сустава для точного резки и управления мягкими тканями, улучшая хирургические результаты. Увеличение пожилого населения и повышение осведомленности о передовых хирургических методах лечения еще больше поддерживают спрос. Больницы все чаще используют энергетические инструменты для сокращения рабочего времени и улучшения показателей восстановления. Сильное клиническое предпочтение минимально инвазивных процедур на тазобедренном суставе продолжает усиливать доминирование. Растущие объемы ортопедических операций как на развитых, так и на развивающихся рынках также вносят значительный вклад.

Сегмент коленного сустава, по прогнозам, зарегистрирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, чему способствуют растущие спортивные травмы, расстройства суставов, связанные с ожирением, и увеличение операций по восстановлению связок. Спрос на артроскопические процедуры на колене растет из-за более быстрого выздоровления и сокращения времени госпитализации. Достижения в минимально инвазивных методах хирургии коленного сустава способствуют дальнейшему внедрению. Растущее участие в спорте и физической активности повышает уровень травматизма во всем мире. Хирурги все чаще используют энергетические устройства для точного восстановления связок и хряща. Расширение инфраструктуры здравоохранения также способствует быстрому росту сегмента.

- Конечный пользователь

На базе конечного пользователя рынок ортопедических хирургических энергетических устройств сегментирован на больницы и клиники, амбулаторные хирургические центры (АСЦ) и другие. Сегмент больниц и клиник доминировал на рынке с долей 61,85% в 2025 году, что обусловлено высоким притоком пациентов и наличием передовой хирургической инфраструктуры. Эти объекты оборудованы для обработки сложных ортопедических процедур, требующих сложных устройств на основе энергии. Наличие квалифицированных ортопедических хирургов еще больше усиливает доминирование сегмента. Больницы также выигрывают от сильного потенциала закупок и установленных хирургических рабочих процессов. Увеличение внедрения минимально инвазивных операций еще больше поддерживает использование. Постоянные инвестиции в передовые хирургические технологии повышают их лидерские позиции.

Сегмент амбулаторных хирургических центров (ASCs), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,3% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторных ортопедических процедур и экономически эффективных вариантов лечения. АСК предлагают более короткое время восстановления и сокращенное пребывание в больнице, что делает их привлекательными для пациентов. Увеличение инвестиций в мелкомасштабную хирургическую инфраструктуру способствует внедрению. Растущий спрос на минимально инвазивные процедуры еще больше ускоряет рост. Хирурги предпочитают АСК для рутинных ортопедических вмешательств с более низким риском осложнений. Расширение частных сетей здравоохранения также способствует развитию сегмента.

- Дистрибьюторский канал

На основе канала распределения рынок ортопедических хирургических энергетических устройств сегментирован на прямых тендерных и сторонних дистрибьюторов. Сегмент Direct Tender доминировал на рынке с долей 59,12% в 2025 году, чему способствовали массовые закупки больниц, государственных систем здравоохранения и крупных учреждений. Этот канал обеспечивает экономичность, стандартизированное ценообразование и долгосрочные соглашения о поставках с производителями. Больницы предпочитают прямые тендеры для улучшения переговорного потенциала и надежной доступности продукта. Решительное внедрение систем общественного здравоохранения еще больше усиливает доминирование. Растущий спрос на крупномасштабные ортопедические процедуры поддерживает эту модель закупок. Упорядоченное одобрение регулирующих органов также облегчает прямые закупки.

Сегмент сторонних дистрибьюторов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено расширением доступа к здравоохранению на развивающихся рынках и фрагментированными цепочками поставок. Дистрибьюторы помогают улучшить доступность продукции в небольших больницах и сельских медицинских учреждениях. Они также обеспечивают послепродажную поддержку и более быстрые логистические решения. Растущее проникновение ортопедических устройств в города уровня 2 и уровня 3 повышает спрос. Производители полагаются на дистрибьюторов для расширения рынка в экономически чувствительных регионах. Рост частного здравоохранения еще больше ускоряет расширение этого канала.

Азиатско-Тихоокеанский региональный анализ рынка ортопедических хирургических энергетических устройств

Китай доминировал на рынке ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе с самой большой долей доходов в 36,92% в 2025 году, поддерживаемой передовой больничной инфраструктурой, высокими объемами ортопедических процедур и сильными государственными инвестициями в модернизацию хирургии и минимально инвазивные технологии. Регион также выигрывает от быстрого внедрения минимально инвазивных хирургических технологий, расширения учреждений ортопедической помощи и увеличения присутствия мировых производителей медицинских устройств. Растущая распространенность остеоартрита, спортивных травм и возрастных нарушений костей продолжает стимулировать спрос на передовые хирургические системы на основе энергии. Растущие инвестиции в хирургическое обучение, расширение медицинского туризма и постоянное технологическое обновление больниц еще больше укрепляют лидирующие позиции Китая на рынке Азиатско-Тихоокеанского региона.

Китайский рынок ортопедических хирургических энергетических устройств

Китайский рынок ортопедических хирургических энергетических устройств демонстрирует сильный рост благодаря увеличению объемов ортопедических процедур, быстрому расширению инфраструктуры больниц и растущему внедрению минимально инвазивных хирургических технологий. Большой пул пациентов в стране, страдающих от остеоартрита, спортивных травм и связанных с травмами состояний, стимулирует спрос на передовые хирургические системы на основе энергии. Кроме того, растущие инвестиции в умные больницы, расширение возможностей производства медицинских устройств и сильная государственная поддержка модернизации здравоохранения ускоряют освоение рынка в крупных городских центрах. Постоянные технологические достижения в области радиочастотных и ультразвуковых хирургических платформ еще больше укрепляют лидерство Китая на региональном рынке.

Японский рынок ортопедических хирургических энергетических устройств

Японский рынок ортопедических хирургических энергетических устройств остается высокоразвитым, поддерживаемым быстро стареющим населением, высокой частотой дегенеративных заболеваний костей и сильным акцентом на точную хирургическую помощь. Налаженная система здравоохранения страны и раннее внедрение минимально инвазивных ортопедических процедур стимулируют постоянный спрос на радиочастотные и ультразвуковые энергетические устройства. Расширение интеграции робототехники и передовых технологий визуализации в хирургических процедурах еще больше повышает точность лечения. Кроме того, сильный акцент на безопасность пациентов, сокращение времени восстановления и технологические инновации продолжают поддерживать устойчивое расширение рынка в ведущих больницах и ортопедических центрах.

Индийский рынок ортопедических хирургических энергетических устройств

Ожидается, что рынок ортопедических хирургических энергетических устройств в Индии будет быстро расти из-за растущей распространенности ортопедических расстройств, увеличения дорожно-транспортных происшествий и растущего спроса на операции по замене суставов. Расширение инфраструктуры здравоохранения, увеличение инвестиций в частные больницы и улучшение доступа к передовым хирургическим технологиям значительно ускоряют внедрение. В стране также растет осведомленность о минимально инвазивных процедурах, которые обеспечивают более быстрое восстановление и более низкие расходы на госпитализацию. Кроме того, растущий медицинский туризм и расширение городских медицинских учреждений уровня 2 и уровня 3 ускоряют проникновение передовых ортопедических хирургических энергетических устройств.

Южнокорейский рынок ортопедических хирургических энергетических устройств

Рынок ортопедических хирургических энергетических устройств в Южной Корее демонстрирует устойчивый рост благодаря растущему внедрению передовых минимально инвазивных ортопедических процедур и сильной интеграции цифровых хирургических технологий в больницах. Высокоразвитая система здравоохранения страны в сочетании с быстрым внедрением радиочастотных и ультразвуковых хирургических устройств способствует расширению рынка в крупных ортопедических центрах. Растущие случаи спортивных травм, старение связанных с популяцией заболеваний суставов и растущий спрос на операции на основе точности еще больше поддерживают рост. Кроме того, сильные инвестиции в умные больницы, хирургию с помощью робототехники и хирургические платформы с поддержкой ИИ повышают процедурную точность и ускоряют внедрение ортопедических хирургических энергетических устройств следующего поколения.

Доля рынка ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе

Индустрия ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе в основном возглавляется известными компаниями, в том числе:

- Страйкер (США)

- Medtronic (Ирландия)

- Johnson & Johnson Services, Inc. (США)

- Smith & Nephew (Великобритания)

- Olympus Corporation (Япония)

- B. Braun SE (Германия)

- CONMED Corporation (США)

- Циммер Биомет (США)

- Бостонская научная корпорация (США)

- Karl Storz SE & Co. KG (Германия)

- Erbe Elektromedizin GmbH (Германия)

- KLS Martin Group (Германия)

- Aesculap AG (Германия)

- Applied Medical Resources Corporation (США)

- Integra LifeSciences Holdings Corporation (США)

- Richard Wolf GmbH (Германия)

- Apyx Medical Corporation (США)

- BOWA-electronic GmbH & Co. KG (Германия)

- Misonix, Inc. (Bioventus Inc.)

- De Soutter Medical (Великобритания)

Последние события на рынке ортопедических хирургических энергетических устройств в Азиатско-Тихоокеанском регионе

- В марте 2025 года Johnson & Johnson MedTech, глобальная медицинская технологическая компания, объявила о запуске DUALTO Energy System, передовой интегрированной хирургической энергетической платформы, предназначенной для объединения монополярной, биполярной, ультразвуковой и передовой биполярной энергии в единой системе. Платформа предназначена для повышения эффективности операционной и уменьшения переключения устройств во время сложных процедур, включая ортопедические операции, такие как совместная реконструкция и управление мягкими тканями. Система поддерживает как открытые, так и минимально инвазивные операции, что соответствует растущему спросу на точные ортопедические вмешательства в медицинских учреждениях Азиатско-Тихоокеанского региона. Этот запуск подчеркивает переход отрасли к многоэнергетическим платформам, улучшающим хирургический рабочий процесс и процедурную точность.

- В январе 2025 года Olympus Corporation, глобальная медицинская технологическая компания, расширила свой портфель хирургической энергии, продвигая свои энергетические платформы для минимально инвазивных хирургических приложений. Компания сосредоточилась на улучшении систем точной доставки энергии, используемых в ортопедических и мягких тканях. Эти достижения направлены на улучшение хирургического контроля, уменьшение повреждения тканей и поддержку более быстрых результатов восстановления пациентов. Инновация отражает растущий спрос на высокопроизводительные энергетические устройства в Японии и на рынках Азиатско-Тихоокеанского региона.

- В августе 2024 года Stryker Corporation, ведущая медицинская технологическая компания, укрепила свой портфель хирургических энергетических решений, расширив свои передовые приложения для энергетических устройств по ортопедическим и хирургическим специальностям. Разработка подчеркнула улучшение точности резки и свертывания для минимально инвазивных процедур. Эти усовершенствования широко применяются в ортопедических операциях, таких как артроскопия и восстановление суставов. Расширение поддерживает растущее внедрение хирургических инструментов на основе энергии в больницах Китая, Японии и Южной Кореи.

- В июне 2023 года B. Braun Melsungen AG, глобальная компания по производству медицинских устройств, расширила свой портфель электрохирургических и хирургических энергетических решений на рынках здравоохранения Азиатско-Тихоокеанского региона. Компания сосредоточилась на повышении безопасности, точности и эффективности хирургических процедур на основе энергии. Его устройства широко используются в ортопедических, травматических и общих хирургических приложениях. Это расширение укрепило доступность передовых хирургических технологий в развивающихся азиатских системах здравоохранения.

- В апреле 2022 года Smith+ Nephew, глобальная медицинская технологическая компания, расширила свой портфель хирургических продуктов с улучшенными минимально инвазивными хирургическими системами. Разработка была сосредоточена на улучшении управления мягкими тканями и точной доставки энергии в ортопедических процедурах. Эти достижения все чаще используются в операциях на коленях и бедрах в больницах Азиатско-Тихоокеанского региона. Модернизация поддерживает растущую тенденцию внедрения минимально инвазивной ортопедической хирургии в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.