Asia Pacific Pelvic Floor Electric Stimulator Market

Размер рынка в млрд долларов США

CAGR :

%

USD

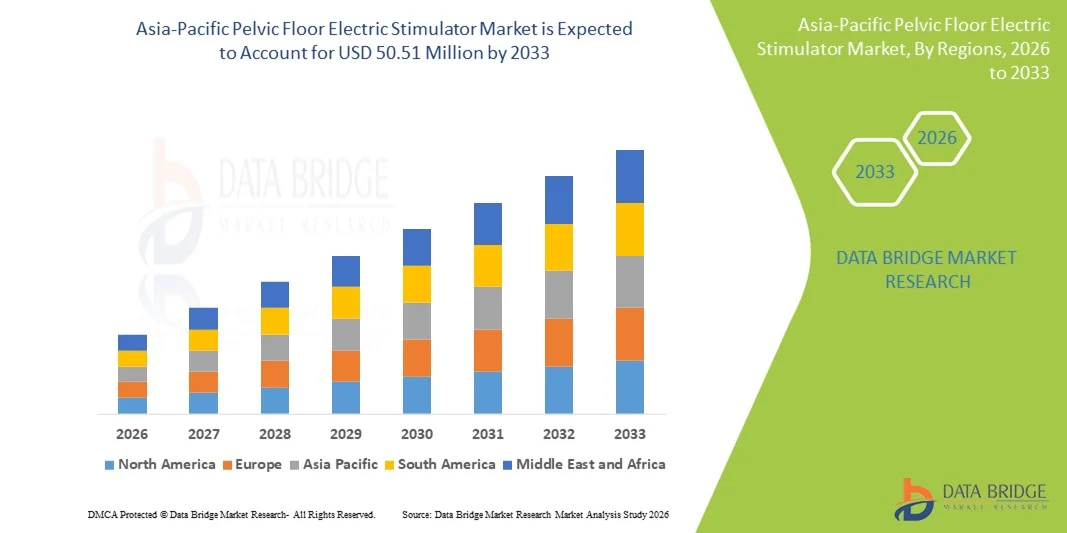

24.62 Million

USD

50.51 Million

2025

2033

USD

24.62 Million

USD

50.51 Million

2025

2033

| 2026 –2033 | |

| USD 24.62 Million | |

| USD 50.51 Million | |

| % | |

|

Сегментация рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе по типу продукции (мобильные, стационарные и носимые), типу устройства (неимплантируемые и имплантируемые электростимуляторы), количеству каналов (1 и 2 канала), терапии (физиотерапия и трудотерапия), лечению (тренировка мышц тазового дна (PFMT), интравагинальная нейромышечная электростимуляция (NMES) и трансдермальная стимуляция большеберцового нерва (TTNS)), применению (недержание мочи, сексуальная дисфункция, нейродегенеративные заболевания и другие), конечным пользователям (больницы, клиники и учреждения по уходу на дому), каналам сбыта (прямые тендеры, дистрибуция через третьих лиц и другие) - тенденции отрасли и прогноз до 2033 года.

Размер рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

- Объем рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 24,62 млн долларов США и, как ожидается, достигнет 50,51 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности заболеваний тазового дна, включая недержание мочи и пролапс тазовых органов, а также повышением осведомленности о неинвазивных и домашних терапевтических решениях, что приводит к более широкому внедрению электростимуляторов тазового дна как в клинической практике, так и в условиях домашнего ухода.

- Кроме того, растущий спрос на экономичные, удобные в использовании и технологически совершенные реабилитационные устройства, а также увеличение числа рекомендаций от медицинских специалистов и расширение контингента пожилых людей и женщин в послеродовой период ускоряют внедрение решений для электростимуляции мышц тазового дна, что значительно стимулирует рост отрасли.

Анализ рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

- Электростимуляторы тазового дна, предназначенные для укрепления мышц тазового дна посредством контролируемых электрических импульсов, все чаще признаются эффективными терапевтическими устройствами для лечения недержания мочи, дисфункции тазового дна, а также для послеродовой или послеоперационной реабилитации как в клинических условиях, так и в домашних условиях.

- Растущий спрос на электростимуляторы тазового дна обусловлен главным образом увеличением распространенности заболеваний тазового дна, повышением осведомленности о неинвазивных методах лечения, ростом численности пожилого населения и женщин, а также явной предпочтительностью домашних и самостоятельных реабилитационных решений.

- Китай доминировал на рынке электростимуляторов тазового дна, занимая наибольшую долю выручки в 36,7% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, высокая осведомленность о методах лечения тазового дна, широкое распространение физиотерапевтических процедур и сильное присутствие известных производителей медицинского оборудования, а также устойчивый спрос в больницах, реабилитационных центрах и в условиях домашнего ухода.

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке электростимуляторов тазового дна в течение прогнозируемого периода, демонстрируя уверенный среднегодовой темп роста в 9,5%, обусловленный ростом расходов на здравоохранение, усилением внимания к женскому здоровью и гериатрической помощи, растущим предпочтением неинвазивных методов лечения тазового дна, расширением программ реабилитации на дому и улучшением доступа к современным устройствам для здоровья тазового дна в клинических и домашних условиях.

- Сегмент неимплантируемых устройств доминировал на рынке, занимая почти 62,4% выручки в 2025 году, благодаря своей неинвазивности и высокой степени принятия пациентами.

Обзор отчета и сегментация рынка электростимуляторов тазового дна

|

Атрибуты |

Ключевые аспекты рынка электростимуляторов тазового дна |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

• Boston Scientific Corporation (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

Растет тенденция к использованию неинвазивных и консервативных методов лечения.

- Одной из основных и быстрорастущих тенденций на мировом рынке электростимуляторов тазового дна является растущая популярность неинвазивных, консервативных методов лечения дисфункций тазового дна, включая недержание мочи, недержание кала и болевые синдромы в области таза. Пациенты и медицинские работники во всем мире все чаще отдают предпочтение электростимуляционной терапии в качестве альтернативы или дополнения к фармакологическим и хирургическим вмешательствам.

- Например, всемирно известные производители медицинского оборудования расширили свой ассортимент средств для терапии мышц тазового дна, включив в него клинически подтвержденные системы электростимуляции, предназначенные как для стационарного, так и для домашнего использования, что способствует более широкому доступу пациентов к терапии и повышению приверженности лечению.

- Повышение осведомленности о здоровье тазового дна, поддерживаемое международными обществами по проблемам недержания мочи и инициативами в области общественного здравоохранения, способствует увеличению показателей диагностики и более раннему началу программ реабилитации тазового дна как в развитых, так и в развивающихся странах.

- Технологические усовершенствования в конструкции устройств, включая регулируемые параметры стимуляции, повышенный комфорт для пациента и улучшенные показатели безопасности, еще больше укрепляют их признание среди врачей и пациентов.

- Кроме того, растущее внедрение электростимуляции мышц тазового дна в физиотерапевтических, реабилитационных и женско-оздоровительных клиниках по всему миру укрепляет ее роль в качестве стандартного компонента лечения расстройств тазового дна.

- Эта глобальная тенденция отражает более широкий сдвиг в здравоохранении в сторону пациентоориентированного подхода, профилактической терапии и экономически эффективного лечения хронических заболеваний, что способствует устойчивому росту рынка.

Динамика рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

Водитель

Рост распространенности заболеваний тазового дна и увеличение численности стареющего населения.

- Растущая во всем мире распространенность заболеваний тазового дна, особенно среди женщин и пожилых людей, является основной причиной роста рынка электростимуляторов тазового дна.

- Такие факторы, как старение, роды, ожирение и заболевания, связанные с образом жизни, в значительной степени способствуют ослаблению мышц тазового дна во всем мире.

- Например, растущее клиническое внедрение электростимуляции мышц тазового дна в качестве терапии первой линии или дополнительной терапии в больницах и специализированных клиниках Северной Америки, Европы и некоторых частях Азиатско-Тихоокеанского региона приводит к увеличению спроса на эти устройства.

- Быстро растущее число пожилых людей во всем мире еще больше стимулирует рост рынка, поскольку возрастная дегенерация мышц и неврологические заболевания увеличивают частоту случаев недержания мочи и кала.

- Кроме того, рост расходов на здравоохранение, улучшение доступа к диагностическим услугам и большее внимание к женскому здоровью и послеродовой реабилитации способствуют более широкому внедрению устройств для терапии тазового дна как в развитых, так и в развивающихся странах.

- Благоприятная политика возмещения затрат в отдельных странах и включение терапии мышц тазового дна в клинические рекомендации по лечению способствуют дальнейшему расширению рынка.

Сдержанность/Вызов

Ограниченная осведомленность, социальная стигма и финансовые барьеры

- Несмотря на растущее количество клинических доказательств в пользу электростимуляции мышц тазового дна, ограниченная осведомленность пациентов и сохраняющаяся социальная стигма, связанная с расстройствами тазового дна, продолжают сдерживать рост рынка во многих регионах.

- Многие пациенты откладывают диагностику и лечение из-за стеснения или недостатка информации о доступных нехирургических методах лечения.

- Например, в ряде стран с низким и средним уровнем дохода заболевания тазового дна по-прежнему недостаточно регистрируются, а доступ к специализированным реабилитационным услугам и устройствам электростимуляции ограничен, что сдерживает проникновение на рынок.

- Относительно высокая стоимость современных электростимуляторов тазового дна и сопутствующих сеансов терапии также может представлять собой препятствие, особенно в регионах с ограниченным страховым покрытием или высокими расходами на медицинское обслуживание из собственного кармана.

- Кроме того, различия в клиническом опыте, непоследовательные протоколы лечения и ограниченная доступность квалифицированных специалистов в области здоровья тазовой области могут ограничивать внедрение этой методики на определенных рынках.

- Решение этих проблем посредством просвещения пациентов, совершенствования системы возмещения затрат и расширения программ обучения врачей будет иметь решающее значение для раскрытия полного потенциала роста мирового рынка электростимуляторов тазового дна.

Обзор рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, типу устройства, количеству каналов сбыта, терапии, лечению, применению, конечному пользователю и каналу дистрибуции.

- По типу продукции

В зависимости от типа продукта рынок электростимуляторов тазового дна сегментируется на мобильные, стационарные и носимые устройства. Мобильный сегмент доминировал на мировом рынке с долей выручки около 45,8% в 2025 году, главным образом благодаря своей портативности и пригодности для домашней терапии тазового дна. Мобильные стимуляторы позволяют пациентам проводить сеансы терапии без частых посещений больницы, что повышает приверженность лечению. Рост распространенности недержания мочи среди женщин и пожилых людей значительно поддерживает спрос. Эти устройства просты в использовании и часто имеют регулируемую интенсивность и предварительно запрограммированные режимы. Растущая предпочтительность неинвазивных и самостоятельных методов лечения еще больше стимулирует их внедрение. Растущая осведомленность о здоровье тазового дна на развивающихся рынках способствует расширению рынка. Благоприятная политика возмещения расходов в развитых странах поддерживает использование. Интеграция с мобильными приложениями улучшает мониторинг терапии. Более низкие общие затраты на лечение по сравнению с клиническими альтернативами укрепляют доминирование. Надежные рекомендации физиотерапевтов усиливают спрос. Сегмент выигрывает от широкой доступности продукции. Постоянное обновление продукции поддерживает лидерство.

Ожидается, что сегмент носимых устройств продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 11,2% в период с 2026 по 2033 год, обусловленный растущим спросом на незаметные и непрерывные терапевтические решения. Носимые устройства позволяют проводить лечение без использования рук, повышая удобство для пациентов и их приверженность лечению. Росту способствует увеличение числа работающих женщин и пациенток в послеродовой период. Технологические достижения, такие как подключение по Bluetooth и отслеживание в реальном времени, повышают привлекательность. Растущие инвестиции в цифровые платформы для здоровья органов малого таза ускоряют инновации. Расширение телемедицинских услуг поддерживает дистанционный мониторинг. Повышение осведомленности о профилактической гигиене органов малого таза стимулирует внедрение. Рост проникновения на развитые рынки способствует росту. Легкий и эргономичный дизайн повышает комфорт. Регуляторные разрешения на передовые носимые устройства способствуют коммерциализации. Увеличение числа клинических испытаний укрепляет доверие. Активный маркетинг со стороны производителей способствует быстрому внедрению.

- По типу устройства

В зависимости от типа устройства рынок сегментируется на неимплантируемые и имплантируемые электростимуляторы. Сегмент неимплантируемых устройств доминировал на рынке с долей выручки почти 62,4% в 2025 году благодаря неинвазивному характеру и высокой степени принятия пациентами. Эти устройства широко используются в качестве терапии первой линии при дисфункции тазового дна. Легкость доступа в больницах, клиниках и условиях домашнего ухода способствует доминированию. Более низкие процедурные риски по сравнению с имплантируемыми альтернативами усиливают предпочтение. Экономическая эффективность повышает доступность в странах с низким и средним уровнем дохода. Строгие клинические рекомендации изначально рекомендуют неимплантируемые решения. Рост численности пожилого населения увеличивает использование. Высокая степень внедрения в амбулаторных реабилитационных центрах стимулирует спрос. Минимальные нормативные барьеры способствуют быстрой коммерциализации. Расширение интеграции физиотерапии повышает использование. Высокая предпочтительность со стороны врачей укрепляет доминирование. Широкий ассортимент продукции от производителей поддерживает лидерство.

Прогнозируется, что сегмент имплантируемых устройств будет расти самыми быстрыми темпами, примерно на 9,7% в год, в период с 2026 по 2033 год, благодаря увеличению использования в тяжелых и резистентных случаях. Имплантируемые стимуляторы обеспечивают долгосрочные преимущества нейромодуляции. Достижения в малоинвазивных методах имплантации снижают хирургические риски. Рост распространенности нейрогенных расстройств мочевого пузыря способствует росту. Увеличение количества клинических доказательств повышает уверенность врачей. Более высокие показатели успеха в хронических случаях стимулируют внедрение. Рост расходов на здравоохранение способствует доступности. Расширение доступности в специализированных больницах ускоряет спрос. Технологические усовершенствования увеличивают срок службы батареи и эффективность. Благоприятные результаты повышают принятие пациентами. Увеличение числа разрешений регулирующих органов стимулирует коммерциализацию. Значительные инвестиции в НИОКР подпитывают инновации.

- По количеству каналов

По количеству каналов рынок сегментирован на устройства с 1 каналом и устройства с 2 каналами. Сегмент с 1 каналом занимал наибольшую долю выручки (приблизительно 54,1%) в 2025 году благодаря своей простоте и доступности. Эти устройства широко используются для базовой тренировки мышц тазового дна. Простота в использовании повышает приверженность пациентов лечению. Широкое распространение в условиях домашнего ухода поддерживает доминирующее положение. Более низкие требования к обучению повышают удобство использования. Подходят для лечения легких и умеренных тазовых расстройств. Высокая популярность среди пожилых пациентов стимулирует спрос. Широкая доступность в разных регионах усиливает проникновение на рынок. Ценовые преимущества способствуют внедрению на развивающихся рынках. Предпочтение врачей в качестве начальной терапии повышает использование. Высокая долговечность обеспечивает длительное использование. Стабильная производительность поддерживает лидерство.

Ожидается, что сегмент двухканальных устройств продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 8,9% в период с 2026 по 2033 год, обусловленный спросом на индивидуальную терапию. Двухканальные устройства позволяют одновременно стимулировать несколько групп мышц. Росту способствует расширение использования при сложных заболеваниях органов малого таза. Увеличение числа реабилитационных центров повышает спрос. Повышение осведомленности врачей стимулирует предпочтения. Технологические достижения повышают точность. Растущий спрос на индивидуализированную терапию ускоряет внедрение. Более высокая эффективность улучшает результаты лечения пациентов. Расширение клинического применения поддерживает рост. Увеличение инвестиций в инфраструктуру здравоохранения увеличивает продажи. Рекомендации специалистов способствуют внедрению. Активные инновации в продуктах поддерживают динамику роста.

- С помощью терапии

По типу терапии рынок сегментирован на физиотерапию и эрготерапию. Сегмент физиотерапии доминировал на рынке с долей выручки около 57,6% в 2025 году благодаря своей устоявшейся роли в реабилитации тазового дна. Электростимуляторы широко используются в программах физиотерапии. Эффективность подтверждается убедительными клиническими доказательствами. Высокий уровень направлений на консультации стимулирует использование. Наличие квалифицированных физиотерапевтов способствует внедрению. Повышение осведомленности о консервативных методах лечения усиливает спрос. Рост числа спортивных травм и случаев послеродового восстановления также способствует этому. Интеграция в реабилитационные программы поддерживает доминирование. Благоприятная политика возмещения расходов способствует распространению. Расширение сети физиотерапевтических клиник стимулирует спрос. Высокие результаты лечения пациентов способствуют использованию. Глобальное признание поддерживает лидерство.

Ожидается, что сегмент эрготерапии будет расти самыми быстрыми темпами, примерно на 9,3% в год, в период с 2026 по 2033 год, благодаря целостному подходу к уходу за пациентами. Рост обусловлен акцентом на функциональное восстановление. Увеличение использования в послеоперационной реабилитации повышает спрос. Рост численности пожилого населения способствует внедрению. Расширение моделей междисциплинарного ухода стимулирует распространение. Повышение осведомленности о здравоохранении ускоряет использование. Расширение интеграции со вспомогательными устройствами поддерживает рост. Технологические достижения повышают эффективность терапии. Расширение программ эрготерапии во всем мире стимулирует спрос. Улучшение доступности обучения способствует внедрению. Растущие тенденции к пациентоориентированному уходу подпитывают рост. Благоприятная политика в сфере здравоохранения способствует расширению.

- По лечению

В зависимости от метода лечения рынок сегментирован на PFMT, NMES и TTNS. Сегмент PFMT доминировал на рынке с долей около 48,9% в 2025 году благодаря широкому распространению рекомендаций в качестве терапии первой линии. Высокий профиль безопасности способствует предпочтительному применению. Строгие клинические рекомендации способствуют использованию. Широкое признание пациентами стимулирует спрос. Интеграция с электростимуляторами улучшает результаты. Низкая стоимость лечения повышает доступность. Надежные рекомендации врачей поддерживают доминирование. Подходит для всех возрастных групп. Растущие программы повышения осведомленности способствуют внедрению. Высокие показатели успеха поддерживают спрос. Простота внедрения способствует использованию. Стабильные клинические результаты укрепляют лидерство.

Прогнозируется, что сегмент TTNS будет расти самыми быстрыми темпами, примерно на 11,4% в год, в период с 2026 по 2033 год, благодаря неинвазивному характеру метода. Росту способствует внедрение в случаях, устойчивых к лечению. Увеличение числа клинических испытаний подтверждает эффективность. Растущая распространенность неврологических расстройств стимулирует спрос. Повышение осведомленности среди врачей ускоряет внедрение. Улучшенная портативность устройства расширяет его использование. Растущие предпочтения пациентов способствуют внедрению. Технологические достижения повышают комфорт. Расширение амбулаторного использования стимулирует рост. Благоприятные тенденции в сфере возмещения затрат поддерживают расширение. Рост мировых расходов на здравоохранение подпитывает спрос. Активный инновационный потенциал ускоряет рост.

- По заявлению

В зависимости от области применения рынок сегментирован на недержание мочи, сексуальную дисфункцию, нейродегенеративные заболевания и другие. Сегмент недержания мочи занимал наибольшую долю – приблизительно 52,7% – в 2025 году, что обусловлено высокой распространенностью во всем мире. Значительный вклад вносит старение населения. Высокий спрос среди женщин способствует росту. Увеличение числа диагностированных случаев стимулирует внедрение. Предпочтение консервативной терапии увеличивает использование. Рост потребностей в послеродовом уходе поддерживает спрос. Сильная клиническая поддержка укрепляет доминирующее положение. Доступность эффективных устройств способствует их распространению. Растущие информационные кампании увеличивают использование. Интеграция с домашней терапией поддерживает доминирующее положение. Расширение доступа к лечению стимулирует рост. Благоприятная политика возмещения расходов способствует внедрению.

Ожидается, что сегмент лечения сексуальных дисфункций продемонстрирует самый быстрый среднегодовой темп роста (CAGR) около 10,7% в период с 2026 по 2033 год, чему способствуют повышение осведомленности и снижение стигматизации. Растущее внимание к качеству жизни способствует росту. Увеличение числа диагнозов заболеваний тазового дна повышает спрос. Растущая популярность немедикаментозных методов лечения ускоряет их внедрение. Технологические достижения повышают комфорт лечения. Расширение программ обучения пациентов способствует росту. Рост расходов на здравоохранение расширяет доступ к медицинской помощи. Повышение внимания к женскому сексуальному здоровью способствует расширению. Рост числа телемедицинских консультаций повышает осведомленность. Эффективные маркетинговые усилия ускоряют внедрение. Клиническая валидация повышает доверие. Инновации подпитывают быстрый рост.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники и учреждения по уходу на дому. Сегмент больниц доминировал на рынке с долей выручки около 50,3% в 2025 году благодаря наличию современных медицинских учреждений. Высокий поток пациентов поддерживает доминирование. Наличие квалифицированных специалистов увеличивает использование. Мощные возможности по закупкам поддерживают спрос. Интеграция в многопрофильную систему здравоохранения усиливает внедрение. Рост инвестиций в больничную инфраструктуру поддерживает рост. Доступ к передовым устройствам повышает предпочтение. Мощная система возмещения затрат увеличивает использование. Растущий объем хирургических операций стимулирует спрос. Учебные больницы способствуют внедрению инноваций. Глобальное расширение больниц поддерживает доминирование. Постоянное обновление устройств укрепляет лидерство.

Ожидается, что сегмент домашнего ухода будет расти самыми быстрыми темпами, примерно на 12,2% в год, в период с 2026 по 2033 год, что обусловлено предпочтением лечения на дому. Старение населения способствует росту. Технологические достижения позволяют безопасно использовать устройства самостоятельно. Экономия средств способствует их внедрению. Расширение интеграции телемедицины поддерживает мониторинг. Рост числа хронических заболеваний органов малого таза стимулирует спрос. Повышение комфорта пациентов способствует распространению. Растущая осведомленность о методах самопомощи ускоряет рост. Расширение услуг домашнего здравоохранения способствует расширению. Высокая мобильность устройств способствует их внедрению. Расширение страхового покрытия поддерживает рост. Повышение независимости пациентов подпитывает спрос.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры, дистрибуцию через третьих лиц и другие. Сегмент прямых тендеров занимал наибольшую долю рынка, составляющую приблизительно 46,4% в 2025 году, благодаря оптовым закупкам больницами. Долгосрочные контракты обеспечивают стабильность. Конкурентоспособные цены укрепляют доминирующее положение. Государственные закупки в сфере здравоохранения поддерживают спрос. Надежные цепочки поставок повышают доверие. Прочные отношения между производителями и больницами поддерживают рост. Стандартизированные процессы закупок способствуют повышению эффективности. Крупномасштабные закупки снижают затраты. Расширение сети государственных больниц стимулирует спрос. Строгое соблюдение нормативных требований способствует внедрению. Стабильный спрос поддерживает лидерство. Глобальное финансирование здравоохранения укрепляет доминирующее положение.

Ожидается, что сегмент дистрибуции через третьих лиц будет расти самыми быстрыми темпами, примерно на 10,9% в год, в период с 2026 по 2033 год, благодаря расширению доступа к амбулаторному и домашнему уходу. Улучшенная логистика расширяет охват. Растущая роль медицинских дистрибьюторов поддерживает рост. Увеличение проникновения на развивающиеся рынки ускоряет спрос. Рост числа клиник, использующих продукцию, увеличивает продажи. Интеграция электронной коммерции поддерживает расширение. Более быстрая доставка улучшает внедрение. Более широкая доступность продукции стимулирует рост. Повышение осведомленности среди небольших поставщиков увеличивает спрос. Гибкие модели ценообразования способствуют внедрению. Партнерские отношения с дистрибьюторами укрепляют рыночные позиции. Быстрая урбанизация поддерживает расширение.

Региональный анализ рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

- Прогнозируется, что рынок электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе будет стабильно расти в течение всего прогнозируемого периода, чему способствуют повышение осведомленности о заболеваниях тазового дна, расширение применения неинвазивных терапевтических решений и развитая инфраструктура здравоохранения в регионе.

- Растущее внимание к реабилитации и профилактической помощи, особенно в отношении недержания мочи и восстановления после родов, способствует росту рынка.

- Кроме того, благоприятная политика возмещения расходов и наличие хорошо зарекомендовавших себя производителей медицинских изделий способствуют более широкому внедрению таких устройств в больницах, реабилитационных центрах и учреждениях по уходу на дому.

Анализ рынка электростимуляторов тазового дна в Китае.

Китайский рынок электростимуляторов тазового дна доминировал на мировом рынке, занимая наибольшую долю выручки в 36,7% в 2025 году . Этому способствовали развитая инфраструктура здравоохранения, высокая осведомленность о методах лечения тазового дна, широкое распространение физиотерапевтических процедур и сильное присутствие известных производителей медицинского оборудования. Устойчивый спрос в больницах, реабилитационных центрах и на дому продолжает стимулировать рост. Усиление внимания к женскому здоровью, гериатрической помощи и консервативным методам лечения еще больше укрепляет перспективы китайского рынка.

Анализ рынка электростимуляторов тазового дна в Индии:

Ожидается, что рынок электростимуляторов тазового дна в Индии будет расти самыми быстрыми темпами (CAGR 9,5%) в течение прогнозируемого периода, чему способствуют рост расходов на здравоохранение, повышенное внимание к женскому здоровью и гериатрической помощи, растущая популярность неинвазивных методов лечения тазового дна, расширение программ реабилитации на дому и улучшение доступа к современным устройствам для здоровья тазового дна в клинических и домашних условиях. Активные государственные инициативы по улучшению доступа к здравоохранению и растущая осведомленность о заболеваниях тазового дна еще больше ускоряют рост рынка.

Доля рынка электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

В отрасли производства электростимуляторов тазового дна лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Boston Scientific Corporation (США)

• Medtronic (Ирландия)

• Axonics, Inc. (США)

• Verity Medical Ltd. (Великобритания)

• TensCare Ltd. (Великобритания)

• The Prometheus Group (США)

• Zimmer MedizinSysteme GmbH (Германия)

• Beac Medizintechnik GmbH (Германия)

• NeuroTrac (Великобритания)

• Everyway Medical Instruments Co., Ltd. (Тайвань)

• RS Medical (США)

• BMR NeuroTech Inc. (США)

• Verity Medical (Великобритания)

• Cefar Medical AB (Швеция)

• Cosman Medical, Inc. (США)

• EMS Physio Ltd. (Великобритания)

Последние разработки на рынке электростимуляторов тазового дна в Азиатско-Тихоокеанском регионе

- In June 2021, Atlantic Therapeutics, a leading pelvic health device company, announced the expansion of its INNOVO Pelvic Floor Electric Stimulator distribution across major European markets, including Germany, France, and the UK. This expansion significantly increased product availability through pharmacies and medical device retailers and supported higher adoption of non-invasive pelvic floor electrical stimulation for urinary incontinence treatment

- In September 2021, Laborie Medical Technologies strengthened its pelvic health portfolio by expanding clinical adoption of pelvic floor electrical stimulation devices across urology and gynecology departments in North America and Europe. The company emphasized combining electrical stimulation therapy with broader pelvic health diagnostic solutions, reinforcing the role of stimulators in comprehensive pelvic care programs

- In July 2022, Renovia Inc. received U.S. FDA clearance for its leva® Pelvic Health System, a digital pelvic floor therapy device, supporting the broader clinical acceptance of electrical and biofeedback-based pelvic floor treatments. Although not purely an electrical stimulator, this clearance accelerated awareness and adoption of pelvic floor therapy devices globally

- In November 2022, TensCare Ltd., a UK-based medical device manufacturer, launched upgraded pelvic floor electrical stimulators under its Perfect PFE brand, featuring improved electrode comfort and customizable stimulation programs. The product update addressed patient compliance issues and strengthened the company’s position in the home-care pelvic health segment

- In June 2023, Zynex Medical announced the launch of a next-generation muscle stimulation system designed for pelvic floor rehabilitation, incorporating enhanced waveform control and clinician-guided therapy protocols. The launch supported growing demand for advanced electrical stimulation solutions in outpatient and home-based pelvic floor therapy

- In September 2023, Nanjing Vishee Medical Technology Co., Ltd. received U.S. FDA 510(k) clearance for its Pelvic Floor Muscle Stimulator (K230767), authorizing its commercialization in the U.S. market. This regulatory approval enabled wider clinical and home-care adoption and marked a significant milestone for global market expansion

- In February 2024, TensCare Ltd. introduced digital therapy integration through its MyControl mobile application, allowing users of pelvic floor electric stimulators to track therapy progress and personalize stimulation settings remotely. This development aligned pelvic floor stimulators with growing trends in connected and app-based medical devices

- In August 2024, Zynex Medical reported increased clinical adoption of its pelvic floor stimulation devices across U.S. pain management and rehabilitation centers, driven by rising awareness of non-invasive pelvic health treatments. The company highlighted pelvic floor therapy as a key growth area within its electrotherapy portfolio

- В марте 2025 года компания Trinity Medical Solutions получила разрешение FDA США (510(k)) на свое кресло ReGenesis EMS Chair — неинвазивную систему стимуляции мышц тазового дна, предназначенную для лечения недержания мочи. Это разрешение расширило спектр технологий стимуляции мышц тазового дна, доступных в клинической практике.

- В июне 2025 года многочисленные отраслевые отчеты подтвердили рост глобального распространения носимых и домашних электростимуляторов мышц тазового дна, обусловленный увеличением распространенности недержания мочи и растущим предпочтением нехирургических методов лечения. Производители сосредоточились на портативности, беспроводном подключении и ориентированном на пациента дизайне для укрепления позиций на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.