Asia Pacific Pharmaceutical Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.18 Billion

USD

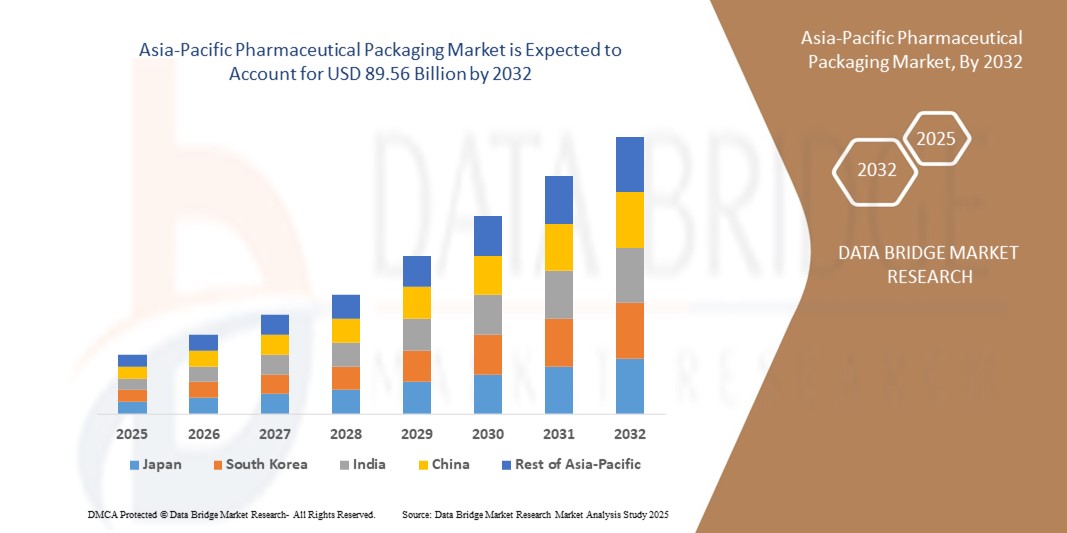

89.56 Billion

2024

2032

USD

32.18 Billion

USD

89.56 Billion

2024

2032

| 2025 –2032 | |

| USD 32.18 Billion | |

| USD 89.56 Billion | |

| % | |

|

Сегментация рынка фармацевтических упаковок Азиатско-Тихоокеанского региона по типу (пластические бутылки, блистерные упаковки, этикетки и аксессуары, капсулы и закрытие, медицинские специальные пакеты, предварительно заполненные шприцы, мешочки и полоски, ампулы, флаконы, предварительно заполненные ингаляторы, трубки для лекарств, ярлыки и канистры, картриджи и другие), сырой материал (пластика и полимеры, бумага и доски, стекло, металлы и другие), режим доставки лекарств (упаковка для доставки лекарств, упаковка для доставки лекарств, упаковка для инъекций, упаковка для доставки лекарств из носа, упаковка для доставки лекарств из носа, упаковка для доставки лекарств из глаз, упаковка для лекарств из глаз, упаковка для доставки лекарств из глаз, упаковка для лекарств из глаз, упаковка для лекарств из глаз, упаковка для упаковки лекарств из глаз, упаковка для упаковки лекарств IV и государственные учреждения), применение (доставка лекарств и ветеринарные вакцины)

Азиатско-Тихоокеанский рынок упаковки

- Размер рынка фармацевтических упаковок в Азиатско-Тихоокеанском регионе был оценен как32,18 млрд долларов в 2024 годуОжидается, что он достигнет89,56 млрд долларов США к 2032 году, вCAGR 13,65%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен растущим спросом на безопасные, надежные и устойчивые упаковочные решения для защиты целостности лекарств, обеспечения безопасности пациентов и соблюдения строгих нормативных требований во всех цепочках поставок фармацевтических препаратов.

- Кроме того, растущее потребление биопрепаратов, инъекционных препаратов и специальных лекарств стимулирует внедрение передовых форматов, таких как предварительно заполненные шприцы, блистерные упаковки и упаковка с контролируемой температурой. Эти факторы ускоряют внедрение инновационных фармацевтических упаковочных решений, тем самым значительно повышая рост отрасли.

Анализ рынка фармацевтической упаковки в Азиатско-Тихоокеанском регионе

- Фармацевтическая упаковка относится к материалам и решениям, предназначенным для защиты, сохранения и доставки лекарств в таких форматах, как бутылки, пузыри, флаконы, ампулы, шприцы и специальные пакеты. Эти решения обеспечивают стабильность, продлевают срок хранения и предоставляют доказательства подделки, поддерживая соблюдение и безопасность пациентов.

- Растущий спрос на фармацевтическую упаковку в первую очередь обусловлен ростом производства лекарств, растущим акцентом на экологически чистые и перерабатываемые материалы и растущей потребностью в передовых упаковочных технологиях для поддержки биологических препаратов, вакцин и самоуправляемых методов лечения.

- Китай доминирует на рынке фармацевтической упаковки В 2024 году благодаря обширной фармацевтической производственной базе, масштабному производству лекарств и высокому внутреннему спросу на передовые упаковочные решения

- Ожидается, что Индия станет самой быстрорастущей страной на рынке фармацевтической упаковки в течение прогнозируемого периода из-за быстрого роста ее внутреннего фармацевтического сектора, расширения производства дженериков и расширения доступа к здравоохранению среди растущего населения.

- Сегмент производителей доминировал на рынке с долей рынка 50,4% в 2024 году из-за их прямого участия в обеспечении качества упаковки, соответствия нормативным требованиям и безопасности продукции. Фармацевтические компании вкладывают значительные средства в упаковочные решения для поддержания целостности лекарств, продления срока годности и соответствия строгим мировым стандартам. Способность настраивать форматы упаковки для различных режимов доставки лекарств, наряду с интеграцией антиподдельных и удобных для пациента функций, еще больше усиливает роль производителей. Растущие объемы производства пероральных составов, инъекционных препаратов и биологических препаратов усиливают их доминирование, поскольку упаковка остается важнейшим элементом общего процесса разработки и коммерциализации лекарств.

Сфера охвата и сегментация рынка фармацевтической упаковки

| Атрибуты | Фармацевтическая упаковка Ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Азиатско-Тихоокеанский регион

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Азиатско-Тихоокеанский рынок фармацевтических упаковок

Переход на устойчивые и перерабатываемые упаковочные решения

- Заметной тенденцией на рынке фармацевтической упаковки является решающее наклонение отрасли к устойчивым и перерабатываемым решениям. Компании и регулирующие органы выдвигают инициативы, в которых приоритет отдается экологически чистым материалам, что приводит к увеличению инвестиций в биопластик, альтернативы на основе бумаги и переработанные полимеры для соблюдения целей устойчивого развития.

- Например, Amcor запустила свою инициативу ECO по внедрению перерабатываемых полиэтиленовых блистерных упаковок в сотрудничестве с крупной фармацевтической компанией Bayer. Эта разработка подчеркивает, как мировые лидеры в области упаковки ориентируются на более устойчивые и круглые материалы для удовлетворения экологических стандартов и ожиданий клиентов.

- Растущий акцент на сокращении углеродного следа вынудил компании принять такие материалы, как биоразлагаемые пленки и легкая первичная упаковка. Эти варианты сокращают использование ресурсов в производстве, а также транспортные расходы, что повышает операционную эффективность наряду с повышением устойчивости.

- Интеграция передовых технологий для устойчивой упаковки, таких как перерабатываемые барьерные покрытия и компостируемые ламинаты, еще больше повышает удобство использования экологически чистых решений. Эти нововведения позволяют сохранить устойчивость препарата и продлить срок хранения без использования традиционных пластичных форматов.

- Принятие устойчивых производственных практик, в дополнение к материальным инновациям, становится сильным конкурентным фактором. Например, организации все чаще инвестируют в программы по поиску источников возобновляемой энергии и сокращению отходов на своих производственных объектах, чтобы согласовать свои операции по упаковке с эталонами ESG.

- Совокупный эффект этих сдвигов, ориентированных на устойчивость, заключается в переопределении отраслевых стандартов в фармацевтической упаковке. Поскольку спрос на переработанные и возобновляемые материалы продолжает расти, упаковочные компании должны сбалансировать безопасность продукции и соблюдение нормативных требований с экологически ответственными стратегиями, формируя будущее всего сектора.

Динамика рынка фармацевтической упаковки в Азиатско-Тихоокеанском регионе

водитель

Растущий спрос на биологические препараты и инъекционную терапию

- Расширяющийся рост биопрепаратов и инъекционных методов лечения является основным фактором, усиливающим спрос на фармацевтическую упаковку. Специализированные форматы упаковки, такие как предварительно заполненные шприцы, флаконы и картриджи, все чаще требуются для обеспечения стабильности, стерильности и безопасности пациентов при передовых методах лечения.

- Например, в 2024 году Герресхаймер сотрудничал с Eli Lilly для поставки инновационных предварительно заполненных шприцев, предназначенных для биопрепаратов с большими молекулами. Такое сотрудничество подчеркивает, как фармацевтические бренды зависят от специализированных упаковочных компаний для обеспечения эффективной доставки комплексных методов лечения.

- Безопасность и эффективность биопрепаратов требуют устойчивых к температуре и загрязнению форматов упаковки, что дает упаковочным компаниям возможность создавать дифференцированные решения. Высокобарьерные материалы, непроницаемые затворы и передовые методы стерилизации набирают обороты в качестве основных атрибутов продукта

- Переход к самоуправляемым инъекциям подпитывает спрос на удобные для пациентов упаковочные решения, такие как автоинжекторы и предварительно заполненные ручки. В дополнение к снижению зависимости от больницы, эти готовые к использованию форматы улучшают соответствие пациентов и результаты лечения, выступая в качестве сильного драйвера для принятия упаковки.

- В совокупности рост биопрепаратов и инъекций меняет фармацевтическую упаковочную промышленность, делая незаменимыми специализированные, ориентированные на пациента и высококачественные форматы. Это ускорение, как ожидается, будет поддерживать долгосрочное расширение отрасли и поднимет упаковку как критический дифференциатор в доставке биологической терапии.

Сдержанность/вызов

Строгие правила использования пластиковой упаковки

- Регуляторный контроль за безопасностью и экологичностью пластиковой упаковки является центральной проблемой для фармацевтического сектора. Правительства и органы здравоохранения настаивают на более строгих правилах прослеживаемости материалов, пригодности для вторичной переработки и ограничений на потенциальные выщелачиваемые материалы из пластмасс.

- Например, Управление по контролю за продуктами и лекарствами США и Европейское агентство по лекарственным средствам (European Medicines Agency) поручили провести комплексное тестирование экстрактивных и выщелачиваемых веществ в пластиковой упаковке, используемой для лекарств. Эти директивы заставляют компании перепроектировать упаковочные материалы и проводить дорогостоящие процессы соответствия перед утверждением.

- Потребность в полной валидации материалов для доказательства безопасности от взаимодействия с лекарственными средствами увеличила расходы производителей упаковки. Сертификация, многофазное тестирование и непрерывная документация повышают как временные требования, так и затраты для компаний, особенно для МСП, борющихся с масштабируемостью.

- Переход от обычных пластмасс сложен из-за их сильных защитных характеристик против влаги, кислорода и загрязнения. В то время как существуют альтернативы, такие как биопластики и бумажные ламинаты, их масштабирование экономически эффективным способом при обеспечении стабильности лекарств по-прежнему представляет собой постоянную проблему.

- Решение этих нормативных и материальных проблем требует долгосрочных инвестиций в НИОКР, тесного сотрудничества с регулирующими органами и постепенной адаптации к новым рамкам соблюдения. Этот путь, хотя и ресурсоемкий, имеет важное значение для поддержания безопасности пациентов и конкурентоспособности рынка в меняющемся нормативном ландшафте.

Азиатско-Тихоокеанский рынок фармацевтической упаковки

Рынок сегментирован на основе типа, сырья, режима доставки лекарств, организации закупок и применения.

- По типу

На основе типа рынок фармацевтической упаковки сегментирован на пластиковые бутылки, блистерные упаковки, этикетки и аксессуары, колпачки и затворы, медицинские специальные пакеты, предварительно заполненные шприцы, упаковку с контролем температуры, мешки и полоски, ампулы, флаконы, предварительно заполненные ингаляторы, лекарственные трубки, банки и канистры, картриджи и другие. Сегмент блистерных упаковок доминировал на крупнейшей доле рынка в 2024 году, чему способствовало их широкое внедрение в твердые пероральные лекарственные формы, такие как таблетки и капсулы. Они обеспечивают превосходную защиту продукта, расширенный срок хранения и удобную раздачу единичных доз, что делает их очень предпочтительными как для пациентов, так и для поставщиков медицинских услуг. Растущий акцент на упаковку соответствия и способность блистерных упаковок включать антиподдельные функции еще больше подпитывают их доминирование на рынке.

Ожидается, что сегмент предварительно заполненных шприцев будет наблюдать самые быстрые темпы роста с 2025 по 2032 год, чему будет способствовать растущая тенденция к самостоятельному управлению биологическими препаратами и лечению хронических заболеваний. Предварительно заполненные шприцы повышают точность дозировки, минимизируют отходы лекарств и снижают риски загрязнения, что делает их очень подходящими для инъекционных методов лечения. С ростом распространенности диабета, аутоиммунных расстройств и рака спрос на предварительно заполненные шприцы растет в развитых и новых системах здравоохранения. Их удобство для ухода на дому и согласование с ориентированными на пациента моделями доставки лекарств являются ключевыми факторами для быстрого роста.

- Сырой материал

На основе сырья рынок фармацевтической упаковки сегментирован на пластмассы и полимеры, бумагу и картоны, стекло, металлы и другие. Пластмассы и полимеры доминировали в самой большой доле доходов в 2024 году, поскольку они предлагают универсальность, легкую структуру, экономическую эффективность и простоту формования в различных форматах, таких как бутылки, блистеры и затворы. Их барьерные свойства против влаги, кислорода и загрязняющих веществ в сочетании с совместимостью с широким спектром составов поддерживают широкое использование. Кроме того, достижения в области устойчивых и перерабатываемых полимерных решений продолжают укреплять их доминирование в отрасли.

Сегмент стекла, по прогнозам, станет свидетелем самого быстрого CAGR с 2025 по 2032 год, что обусловлено его критической ролью в хранении инъекционных препаратов, вакцин и биологических препаратов, которые требуют высокой инертности и нереактивности. Стеклянные флаконы и ампулы остаются золотым стандартом для чувствительных составов, обеспечивая безопасность и эффективность. Расширение рынков биопрепаратов и биоаналогов, наряду с крупномасштабными программами иммунизации и всплеском инъекционных методов лечения, значительно повышает спрос на фармацевтическую стеклянную упаковку. Инновации в легком и стойком к разрыву стекле также способствуют росту.

- Режим доставки наркотиков

На основе режима доставки лекарств рынок фармацевтической упаковки сегментирован на упаковку для доставки оральных лекарств, упаковку для доставки легочных лекарств, упаковку для доставки трансдермальных лекарств, инъекционную упаковку, упаковку для доставки назальных лекарств, упаковку для доставки глазных лекарств, упаковку для доставки лекарств IV и другие. Упаковка для доставки пероральных лекарств занимала самую большую долю рынка в 2024 году, чему способствовало доминирование таблеток и капсул в потреблении фармацевтических препаратов. Блистерные пакеты, бутылки и полоски, предназначенные для пероральных лекарственных форм, обеспечивают простоту введения, соблюдение требований пациентов и доступность, что поддерживает их обширный спрос. Огромный объем пероральных составов при хроническом и остром лечении укрепляет лидерство этого сегмента.

Сегмент инъекционной упаковки, как ожидается, зафиксирует самый быстрый рост с 2025 по 2032 год из-за растущего использования биологических препаратов, вакцин и персонализированных лекарств, которые требуют точных и стерильных систем доставки. Шприцы, флаконы, картриджи и контейнеры IV необходимы для передовых инъекционных методов лечения, которые набирают обороты во всем мире. Тенденция к предварительно заполненным инъекциям и самоинжекторам еще больше ускоряет инновации в этой области. Растущие инвестиции в онкологию, иммунотерапию и новые классы лекарств делают инъекционную упаковку наиболее динамичным драйвером роста.

- Организация закупок

На основе организации закупок рынок фармацевтической упаковки сегментирован на производителей, упаковочные компании и государственные учреждения. В 2024 году на долю производителей пришлось 50,4% выручки, что обусловлено их прямым участием в обеспечении качества упаковки, соблюдения нормативных требований и безопасности продукции. Фармацевтические компании вкладывают значительные средства в упаковочные решения для поддержания целостности лекарств, продления срока годности и соответствия строгим стандартам. Способность настраивать форматы упаковки для различных режимов доставки лекарств, наряду с интеграцией антиподдельных и удобных для пациента функций, еще больше усиливает роль производителей. Растущие объемы производства пероральных препаратов, инъекционных препаратов и биопрепаратов усиливают их доминирование, поскольку упаковка остается важнейшим элементом общего процесса разработки и коммерциализации лекарств.

Ожидается, что упаковочные компании будут наблюдать самый быстрый рост с 2025 по 2032 год, поскольку тенденции аутсорсинга набирают обороты среди фармацевтических компаний, стремящихся к эффективности затрат и опыту в области передовой упаковки. Специализированные поставщики упаковки предлагают умную упаковку, материалы, ориентированные на устойчивость, и технологии борьбы с подделкой, которые привлекают высокий спрос. Растущее сотрудничество между фармацевтическими фирмами и поставщиками упаковочных услуг способствует инновациям и ускорению внедрения, позиционируя этот сегмент как самый быстрорастущий.

- С помощью приложения

На основе применения рынок фармацевтической упаковки сегментирован на поставки лекарств и ветеринарные вакцины. Доставка лекарств доминировала в самой большой доле доходов в 2024 году, поскольку упаковка играет ключевую роль в обеспечении безопасной транспортировки, хранения и введения лекарств через пероральные, инъекционные и трансдермальные маршруты. Рост хронических заболеваний, крупномасштабные программы вакцинации и расширение трубопровода биологических препаратов стимулируют спрос на надежные форматы упаковки для доставки лекарств. Непрерывные достижения в области упаковки для соответствия требованиям и решений, удобных для пациентов, еще больше укрепляют доминирование этого сегмента.

Согласно прогнозам, с 2025 по 2032 год ветеринарные вакцины будут расти самыми быстрыми темпами, чему будет способствовать рост владения домашними животными, программы профилактики заболеваний скота и повышение осведомленности о здоровье животных. Растущее использование вакцин для домашней птицы, крупного рогатого скота и домашних животных создает спрос на специализированные форматы упаковки, такие как флаконы, шприцы и решения с холодной цепью. Правительственные инициативы по вакцинации животных и профилактике зоонозных заболеваний еще больше ускоряют внедрение упаковки ветеринарных вакцин, что делает ее самым быстрорастущим сегментом применения.

Региональный анализ рынка фармацевтической упаковки в Азиатско-Тихоокеанском регионе

- Китай доминировал на рынке фармацевтической упаковки с самой большой долей доходов в 2024 году, чему способствовали его обширная фармацевтическая производственная база, крупномасштабное производство лекарств и высокий внутренний спрос на передовые упаковочные решения.

- Правительственные инициативы по укреплению инфраструктуры здравоохранения и строгие правила по безопасности лекарственных средств и борьбе с подделкой упаковки еще больше укрепляют лидерство Китая на региональном рынке.

- Присутствие ведущих отечественных упаковочных компаний, сотрудничество с мировыми фармацевтическими игроками и быстрое внедрение инновационных форматов, таких как предварительно заполненные шприцы и блистерные упаковки, продолжают укреплять доминирующее положение Китая в течение прогнозируемого периода. Расширение электронной торговли лекарственными средствами и растущее использование упаковки, удобной для пациентов, в городских и полугородских районах еще больше усиливают проникновение на рынок.

Японский фармацевтический рынок упаковки Insight

Ожидается, что японский рынок будет неуклонно расти с 2025 по 2032 год, чему будет способствовать передовая фармацевтическая промышленность и сильный акцент на соблюдение требований к качеству и безопасности. Японские производители все чаще внедряют премиальные и технологически усовершенствованные упаковочные решения, в том числе умную упаковку и форматы с контролируемой температурой, что отражает акцент страны на инновации и надежность. Спрос на компактную, устойчивую и удобную упаковку растет из-за городской жизни и старения населения с высоким потреблением лекарств. Постоянные инвестиции в НИОКР и сотрудничество между японскими упаковочными компаниями и многонациональными фармацевтическими компаниями способствуют устойчивому росту. Приверженность Японии обеспечению качества, инновациям и устойчивости лежит в основе ее сильного регионального позиционирования.

Рынок фармацевтической упаковки Индии Insight

Индия, по прогнозам, зарегистрирует самый быстрый CAGR на рынке фармацевтической упаковки в Азиатско-Тихоокеанском регионе в течение 2025-2032 годов, чему будет способствовать быстрый рост внутреннего фармацевтического сектора, расширение производства дженериков и расширение доступа к здравоохранению среди растущего населения. Растущий спрос на доступные, но эффективные форматы упаковки, такие как блистерные упаковки, бутылки и флаконы, особенно высок из-за чувствительных к затратам рынков. Правительственные инициативы по содействию доступу к здравоохранению, более строгому соблюдению нормативных требований по безопасности лекарственных средств и росту организаций контрактного производства ускоряют внедрение передовых упаковочных решений. Расширение розничных аптек, сильный рост доставки лекарств в электронной коммерции и сотрудничество с глобальными упаковочными фирмами еще больше усиливают появление Индии как самого быстрорастущего рынка в регионе.

Доля Азиатско-Тихоокеанского рынка фармацевтической упаковки

Фармацевтическая упаковочная промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Gerresheimer AG (Германия)

- SCHOTT AG (Германия)

- Альфа-упаковка (США)

- Клёкнер Пентапласт (Германия)

- Amcor Plc (Швейцария)

- Berry Global, Inc (США)

- BD (США)

- Parekhplast India Ltd (Индия)

- West Pharmaceutical Services, Inc (США)

- Wipak Group (Финляндия)

- Монди (Великобритания)

- Sealed Air (США)

- Constantia Flexible (Австрия)

- Clondalkin Group (Нидерланды)

- Хухтамаки (Финляндия)

- Transcontinental Inc. (Канада)

- Crown Holdings, Inc (США)

- Westrock Company (США)

- Drug Plastics Group (США)

- SGD Pharma (Индия)

Последние разработки на рынке фармацевтической упаковки в Азиатско-Тихоокеанском регионе

- В ноябре 2023 года Amcor Plc подписал Меморандум о взаимопонимании (MOU) с NOVA Chemicals Corporate по закупке механически переработанной полиэтиленовой смолы (rPE) для использования в гибких упаковочных пленках. Ожидается, что это сотрудничество укрепит лидерство Amcor в области устойчивой упаковки за счет снижения зависимости от натуральных пластмасс и увеличения использования круглых материалов. Интегрируя рПЭ в фармацевтическую упаковку, компания усиливает общеотраслевой импульс к экологически чистым решениям, соблюдению нормативных требований и долгосрочной устойчивости в гибкой упаковке.

- В июле 2023 года Constantia Flexibles запустила REGULA CIRC, инновационную фармацевтическую упаковку на основе фольги холодной формы с уплотнительным слоем PE, который заменяет обычный ПВХ. Это значительно снижает содержание пластика, одновременно повышая перерабатываемость и восстановление материалов, что соответствует глобальным целям устойчивого развития. Внедрение REGULA CIRC укрепляет позиции компании на рынке, удовлетворяя растущий спрос на более экологичные решения для упаковки блистеров, особенно на рынках, ориентированных на снижение зависимости от пластика.

- В апреле 2023 года Südpack представила блистерную упаковку PharmaGuard, решение на основе полипропилена, предлагающее высокую барьерную защиту от водяного пара, кислорода и ультрафиолетового излучения. Эта разработка обеспечивает эффективную альтернативу традиционным материалам, сохраняя при этом безопасность и стабильность продукта. Ожидается, что PharmaGuard будет стимулировать рост рынка, устраняя двойную потребность в повышении эффективности барьеров и улучшенной перерабатываемости, тем самым поддерживая переход фармацевтического сектора к экологически ответственным форматам упаковки.

- В 2021 году Amcor Plc запустила испытания для своих перерабатываемых полиэтиленовых блистерных пакетов под названием AmSky, предназначенных для минимизации использования поливинилхлорида (ПВХ). Обеспечивая возможность переработки в блистерных форматах, AmSky устанавливает новый эталон для устойчивой фармацевтической упаковки. Испытание подчеркивает роль Amcor в продвижении инноваций в области материалов и, как ожидается, ускорит внедрение в отрасли перерабатываемых блистерных упаковок, отвечающих нормативному давлению и потребительскому спросу на экологически чистые решения.

- В 2021 году Keystone Folding Box Co. сообщила о росте спроса на свои блистерные упаковки на основе картона, что обусловлено правилами устойчивого развития в Индии и растущей потребностью в фармацевтической упаковке для детей в США. Этот рост подчеркивает адаптивность компании к меняющимся нормативным условиям и потребностям безопасности потребителей. Переход к форматам картона указывает на более широкую рыночную тенденцию к устойчивым и безопасным упаковочным материалам, усиливая актуальность Keystone на мировом рынке.

- В 2021 году Klöckner Pentaplast Group (Великобритания) запустила kpNext, первую перерабатываемую ПЭТ-пленку, предназначенную для фармацевтической упаковки. Эта новаторская инновация непосредственно решает проблемы вторичной переработки, связанные с традиционными пленками блистера, и позиционирует компанию как лидера в области устойчивой упаковки. Предоставляя масштабируемую и экологически чистую альтернативу, kpNext, как ожидается, изменит сегмент блистерной упаковки, поддерживая фармацевтические компании в достижении целей устойчивого развития и нормативных ожиданий.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.