Asia Pacific Sarcopenia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

611.04 Million

USD

966.58 Million

2024

2032

USD

611.04 Million

USD

966.58 Million

2024

2032

| 2025 –2032 | |

| USD 611.04 Million | |

| USD 966.58 Million | |

| % | |

|

Сегментация рынка лечения саркопении в Азиатско-Тихоокеанском регионе по типу лечения (лекарственные препараты, витамины/пищевые добавки и другие), типу (первичная саркопения и вторичная саркопения), стадиям (пресаркопения, саркопения и тяжёлая саркопения), способу введения (перорально, инъекционно и другие), полу (мужчина и женщина), конечному пользователю (больницы, специализированные клиники, домашняя медицинская помощь и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения саркопении в Азиатско-Тихоокеанском регионе

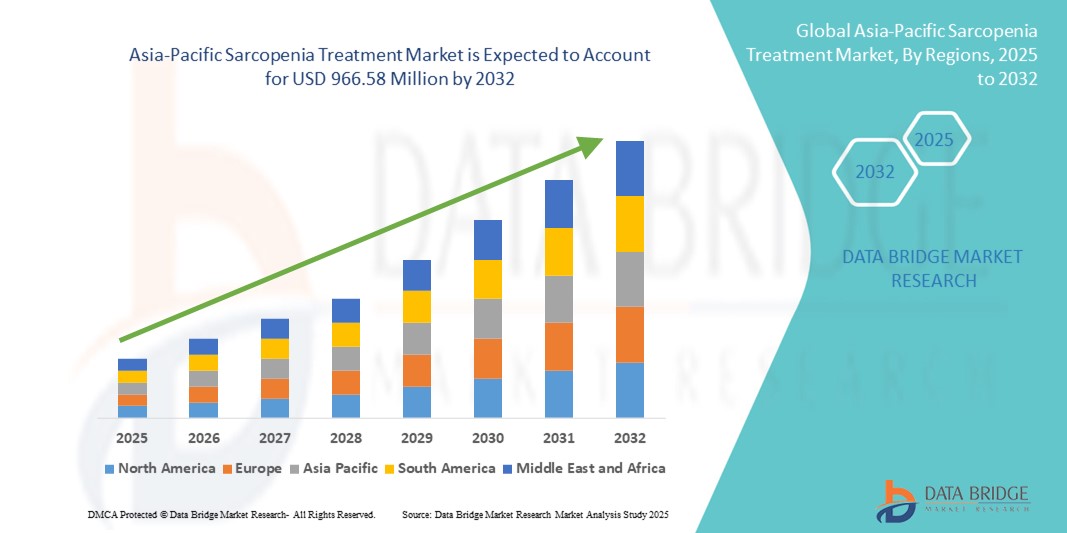

- Объем рынка лечения саркопении в Азиатско-Тихоокеанском регионе в 2024 году оценивался в 611,04 млн долларов США и, как ожидается , достигнет 966,58 млн долларов США к 2032 году при среднегодовом темпе роста 5,9% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, старением населения в регионе, а также повышением осведомленности и диагностики саркопении среди поставщиков медицинских услуг и пациентов.

- Кроме того, достижения в области фармакологической терапии и интеграция подходов к питанию и физической реабилитации стимулируют спрос на эффективные методы лечения саркопении, способствуя расширению рынка как в клинических условиях, так и в условиях домашнего ухода.

Анализ рынка лечения саркопении в Азиатско-Тихоокеанском регионе

- Лечение саркопении, направленное на борьбу с возрастной потерей мышечной массы и снижением функциональности, приобретает все большую значимость в Азиатско-Тихоокеанском регионе из-за быстрого старения населения и повышения осведомленности о здоровье.

- Рост рынка обусловлен растущей распространенностью саркопении, улучшением диагностических возможностей и растущим применением фармакологической терапии в сочетании с диетологическими и физическими реабилитационными подходами.

- Япония доминировала на рынке лечения саркопении в Азиатско-Тихоокеанском регионе с наибольшей долей выручки в 38,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая доля пожилого населения и раннее внедрение инновационных методов лечения.

- Ожидается, что Китай станет самой быстрорастущей страной на рынке лечения саркопении в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода благодаря увеличению численности пожилого населения, увеличению расходов на здравоохранение и государственным инициативам, направленным на содействие уходу за пожилыми людьми и повышению осведомленности о саркопении.

- Сегмент лекарственных средств доминировал на рынке лечения саркопении в Азиатско-Тихоокеанском регионе с долей 45,5% в 2024 году, чему способствовало одобрение новых препаратов и продолжающиеся клинические испытания, направленные на восстановление мышц и повышение силы.

Область применения отчета и сегментация рынка лечения саркопении в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые данные о рынке лечения саркопении в Азиатско-Тихоокеанском регионе |

|

Охваченные сегменты |

|

|

Страны действия |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения саркопении в Азиатско-Тихоокеанском регионе

Достижения в области фармакологической терапии и целостного подхода к лечению

- Ключевой и быстро развивающейся тенденцией на рынке лечения саркопении в Азиатско-Тихоокеанском регионе является разработка новых фармакологических методов лечения в сочетании с комплексными программами питания и физической реабилитации для комплексного управления потерей мышечной массы и снижением функциональных возможностей.

- Например, новые кандидаты на лекарственные препараты, направленные на регенерацию мышц, такие как ингибиторы миостатина и селективные модуляторы андрогеновых рецепторов (SARM), проходят клинические испытания, открывая новую надежду на эффективное лечение саркопении.

- Кроме того, набирают популярность комбинированные терапии, включающие прием витамина D и белковых добавок в сочетании с протоколами силовых тренировок, подчеркивая многогранный подход к лечению, учитывающий как физиологические факторы, так и факторы образа жизни.

- Растущая интеграция технологий телемедицины и удаленного мониторинга способствует персонализированному лечению саркопении, позволяя врачам отслеживать прогресс пациента и динамически корректировать лечение.

- Такие компании, как Daewoong Pharmaceutical и Eisai Co., Ltd., сосредоточены на исследованиях и разработках инновационных методов лечения и комплексных решений по уходу, адаптированных для стареющего населения Азиатско-Тихоокеанского региона.

- Растущее внимание к ранней диагностике и вмешательству, подкрепленное усовершенствованными инструментами скрининга и кампаниями по повышению осведомленности общественности, обуславливает спрос на эти передовые методы лечения в учреждениях здравоохранения.

Динамика рынка лечения саркопении в Азиатско-Тихоокеанском регионе

Водитель

Рост старения населения и рост осведомленности о здоровье

- Быстрое старение населения в Азиатско-Тихоокеанском регионе в сочетании с растущей осведомленностью о влиянии саркопении на здоровье и качество жизни является основным фактором роста рынка.

- Например, правительство Японии запустило инициативу по уходу за пожилыми людьми «Золотой план», которая включает программы скрининга и лечения саркопении для улучшения состояния здоровья пожилых людей.

- Правительства и поставщики медицинских услуг все чаще отдают приоритет программам ухода за пожилыми людьми и инициативам по скринингу саркопении, которые повышают показатели ранней диагностики и последующего применения лечения.

- Улучшение доступа к медицинским услугам и расширение страхового покрытия на ключевых рынках, таких как Япония, Китай и Южная Корея, еще больше облегчают пациентам доступ к лечению саркопении.

- Растущая распространенность заболеваний, связанных с образом жизни, которые усугубляют потерю мышечной массы, таких как диабет и остеопороз, увеличивает потребность в целенаправленных терапевтических вмешательствах.

- Достижения в клинических исследованиях и одобрение новых препаратов открывают перспективные альтернативы лечения, улучшая результаты лечения пациентов и стимулируя расширение рынка.

Сдержанность/Вызов

Ограниченная осведомленность, трудности диагностики и доступность лечения

- Несмотря на растущую осведомленность, саркопения по-прежнему недостаточно диагностируется и лечится во многих частях Азиатско-Тихоокеанского региона из-за недостаточной инфраструктуры скрининга и отсутствия стандартизированных диагностических критериев в разных странах.

- Например, в сельской местности Индии и Юго-Восточной Азии ограниченное количество медицинских учреждений и нехватка квалифицированных специалистов затрудняют раннее выявление и лечение саркопении.

- Ограниченный доступ к специализированным медицинским услугам, особенно в сельских и слаборазвитых регионах, затрудняет своевременную диагностику и начало лечения.

- Высокая стоимость новых фармакологических методов лечения и программ реабилитации может ограничить их доступность для значительной части пожилого населения, особенно в странах с низким и средним уровнем дохода.

- Изменчивость политики возмещения расходов и финансирования здравоохранения в регионе создает проблемы для проникновения на рынок и обеспечения устойчивого роста.

- Устранение этих барьеров посредством повышения уровня информированности населения, стандартизации диагностических протоколов, расширения инфраструктуры здравоохранения и доступных вариантов лечения имеет решающее значение для раскрытия полного потенциала рынка лечения саркопении в Азиатско-Тихоокеанском регионе.

Рынок лечения саркопении в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу лечения, типу саркопении, стадиям, пути введения, полу, конечному пользователю и каналу сбыта.

- По типу лечения

По типу лечения рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментируется на лекарственные препараты, витамины/биологически активные добавки и другие. Сегмент лекарственных препаратов доминировал на рынке с наибольшей долей выручки в 45,5% в 2024 году, что обусловлено ростом числа одобрений новых препаратов, таких как ингибиторы миостатина и селективные модуляторы андрогеновых рецепторов (САРМ), которые обеспечивают целенаправленную регенерацию мышц и увеличение силы. Эти препараты широко применяются в клинических условиях при умеренной и тяжелой саркопении, что подтверждается продолжающимися клиническими испытаниями и растущим спросом врачей.

Ожидается, что сегмент витаминов/биологически активных добавок будет самым быстрорастущим в прогнозируемый период, чему будет способствовать повышение осведомленности о здоровье среди стареющего населения и предпочтение профилактических мер. Такие добавки, как протеиновые порошки, витамин D и аминокислоты, набирают популярность, особенно среди пациентов на ранних стадиях заболевания и тех, кто ищет дополнение к фармакологической терапии.

- По типу

По типу заболевания рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментируется на первичную и вторичную саркопению. Сегмент первичной саркопении, занимавший в 2024 году 60% рынка, доминировал, поскольку представлял собой возрастную потерю мышечной массы – наиболее распространённую форму заболевания, поражающую быстро стареющее население Азиатско-Тихоокеанского региона. Этот сегмент получает выгоду от масштабных инициатив общественного здравоохранения, направленных на уход за пожилыми людьми и программы раннего скрининга.

Ожидается, что сегмент вторичной саркопении будет расти наиболее быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости хроническими заболеваниями, такими как диабет, рак и хроническая болезнь почек, которые ускоряют атрофию мышц. Растущее бремя таких сопутствующих заболеваний расширяет круг пациентов, нуждающихся в целенаправленном вмешательстве.

- По этапам

В зависимости от стадий заболевания рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментируется на стадии пресаркопении, саркопении и тяжелой саркопении. В 2024 году сегмент саркопении занимал лидирующие позиции, составляя 50% доли, охватывая пациентов, которым диагноз поставлен и которые проходят терапевтическое лечение. На этой стадии, как правило, наблюдается наибольший спрос на фармакологическую терапию и реабилитационную помощь.

Ожидается, что сегмент пациентов с предсаркопенией будет демонстрировать самые быстрые темпы роста в прогнозируемый период, что обусловлено более широкой ранней диагностикой посредством программ скрининга и растущим применением профилактических добавок и изменением образа жизни, направленных на замедление прогрессирования заболевания. Эта тенденция обусловлена ростом осведомленности общественности и просвещением врачей. Сегмент пациентов с тяжелой саркопенией, хотя и менее обширный, требует более интенсивного и дорогостоящего лечения, что влияет на динамику рынка.

- По способу введения

В зависимости от способа применения рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментируется на пероральные, инъекционные и другие препараты. Пероральный сегмент доминировал, занимая 70% рынка в 2024 году. Его преимущества обусловлены простотой применения, высокой приверженностью пациентов и широкой доступностью пероральных препаратов и добавок. Пероральные препараты обычно назначаются для длительного лечения в амбулаторных условиях и на дому.

Ожидается, что сегмент инъекционных препаратов будет расти наиболее быстрыми темпами в течение прогнозируемого периода, чему будут способствовать достижения в клинических исследованиях и появление инъекционных биологических препаратов и пептидных препаратов, обеспечивающих быстрое целенаправленное действие и применяемых преимущественно в условиях стационаров или специализированных клиник. Ожидается, что рост сегмента инъекционных препаратов будет продолжаться по мере получения ими разрешений регулирующих органов и более широкого клинического применения.

- По полу

Рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментирован по половому признаку на пациентов мужского и женского пола. В 2024 году мужской сегмент преобладал, составляя 52%, что обусловлено более высокой распространенностью саркопении среди мужчин пожилого возраста, отчасти из-за различий в характере снижения мышечной массы и гормонального фона.

Ожидается, что женский сегмент будет расти быстрее в прогнозируемый период, чему будет способствовать повышение осведомлённости о постменопаузальной потере мышечной массы и разработка целевых программ лечения, ориентированных на женщин, включая пищевые добавки и гормональную терапию. Сокращение гендерного разрыва в диагностике и лечении, как ожидается, будет способствовать росту этого сегмента в прогнозируемый период.

- Конечным пользователем

По типу конечных пользователей рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментирован на больницы, специализированные клиники, учреждения, оказывающие медицинскую помощь на дому, и другие. Больницы занимали лидирующие позиции, на их долю пришлось 55% выручки в 2024 году, поскольку они являются основными центрами диагностики саркопении, начала клинического лечения и ведения пациентов с запущенными стадиями. Наличие специализированной медицинской экспертизы и доступ к фармакологической терапии способствуют такому доминированию.

Ожидается, что в прогнозируемый период наиболее быстрыми темпами будет расти сфера домашнего ухода, что обусловлено растущим спросом на решения для пожилых пациентов и персонализированные программы реабилитации, позволяющие пожилым пациентам получать уход в комфортной домашней обстановке. Этому способствуют расширение инфраструктуры домашнего ухода, интеграция телемедицины и государственная политика, способствующая децентрализации ухода за пожилыми людьми.

- По каналу распространения

По каналам сбыта рынок лечения саркопении в Азиатско-Тихоокеанском регионе сегментируется на прямые торги, розничные продажи и другие. В 2024 году розничные продажи занимали доминирующее положение, занимая 60% рынка. Этому способствовала широкая доступность препаратов и добавок для лечения саркопении в аптеках, магазинах здорового питания и на быстрорастущих платформах электронной коммерции. Розничные продажи обеспечивают удобство и доступность, особенно для витаминов и биологически активных добавок, используемых в профилактических целях.

Ожидается, что сегмент прямых тендеров будет расти наиболее быстрыми темпами в прогнозируемый период, в первую очередь, обслуживая институциональные закупки больниц, специализированных клиник и государственных программ здравоохранения. Этот канал выгоден оптовыми закупками, долгосрочными контрактами и включением передовых фармакологических препаратов в формуляры больниц и национальные программы здравоохранения. Другие каналы, включая онлайн-порталы здравоохранения и специализированных дистрибьюторов, также развиваются для поддержки узкоспециализированных и удаленных рынков.

Анализ рынка лечения саркопении в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке лечения саркопении в Азиатско-Тихоокеанском регионе с наибольшей долей выручки в 38,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая доля пожилого населения и раннее внедрение инновационных методов лечения.

- Потребители и поставщики медицинских услуг в Японии отдают приоритет ранней диагностике и инновационным вариантам лечения, поддерживаемым государственными инициативами, такими как «Золотой план», направленный на улучшение состояния здоровья пожилых людей и контроль саркопении.

- Широкое распространение фармакологической терапии, добавок и реабилитационной помощи также поддерживается растущей осведомленностью о здоровье, увеличением расходов на здравоохранение и растущими инвестициями в исследования и разработки.

Обзор рынка лечения саркопении в Японии

Японский рынок лечения саркопении доминировал на рынке Азиатско-Тихоокеанского региона благодаря развитой системе здравоохранения, высокой доле пожилых граждан и пристальному вниманию правительства к проблемам здоровья, связанным со старением. Национальные программы, такие как «Золотой план», стимулируют раннее обследование и лечение саркопении, способствуя широкому внедрению комплексных подходов к лечению, включая медикаментозную терапию и уход на дому. Япония также является центром клинических исследований и фармацевтических инноваций, способствуя постоянному появлению новых методов лечения.

Обзор рынка лечения саркопении в Китае

Рынок лечения саркопении в Китае переживает бурный рост, чему способствуют значительное старение населения и расширение среднего класса, а также повышение доступности медицинской помощи. Государственная политика, направленная на поддержку ухода за пожилыми людьми, наряду с инвестициями в инфраструктуру здравоохранения и телемедицину, способствует повышению показателей диагностики и лечения. Растущая распространенность заболеваний, связанных с образом жизни и усугубляющих потерю мышечной массы, еще больше повышает спрос на эффективные методы лечения саркопении. Более того, китайские фармацевтические компании активно разрабатывают доступные варианты лечения, адаптированные к местным потребностям.

Обзор рынка лечения саркопении в Индии

Рынок лечения саркопении в Индии стремительно развивается благодаря росту населения пожилого возраста, урбанизации и повышению осведомлённости о мышечной дегенерации и её влиянии на здоровье. Несмотря на сохраняющиеся проблемы с доступом к медицинской помощи в сельской местности, в городских центрах наблюдается повышенный спрос на фармакологические препараты и пищевые добавки. Инициативы по продвижению здорового старения и лечению хронических заболеваний в сочетании с ростом числа частных медицинских учреждений способствуют расширению рынка.

Обзор рынка лечения саркопении в Южной Корее

Рынок лечения саркопении в Южной Корее демонстрирует значительный рост, обусловленный государственной поддержкой ухода за пожилыми людьми, повышением уровня медицинского образования и быстрым внедрением передовых медицинских технологий. Акцент страны на персонализированную медицину и реабилитационные услуги способствует интеграции многопрофильных моделей лечения. Развитый фармацевтический сектор Южной Кореи также способствует доступности инновационных методов лечения саркопении, что дополнительно стимулирует рост рынка.

Доля рынка лечения саркопении в Азиатско-Тихоокеанском регионе

Индустрия лечения саркопении в Азиатско-Тихоокеанском регионе представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Лилли (США)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Санофи (Франция)

- Astellas Pharma Inc. (Япония)

- Takeda Pharmaceutical Company Limited (Япония)

- Chugai Pharmaceutical Co., Ltd. (Япония)

- Dong-A ST Co., Ltd. (Южная Корея)

- Mitsubishi Tanabe Pharma Corporation (Япония)

- Samsung Bioepis Co., Ltd. (Южная Корея)

- Группа Mediherb (Австралия)

- Healthspan Ltd. (Великобритания)

- Amgen Inc. (США)

- Ipsen SA (Франция)

- Nestlé Health Science (Швейцария)

- AbbVie Inc. (США)

- Hutchison China MediTech Limited (Китай)

- Natco Pharma Limited (Индия)

Каковы последние события на рынке лечения саркопении в Азиатско-Тихоокеанском регионе?

- В апреле 2025 года исследователи разработали и валидировали точную, интерпретируемую прогностическую модель риска саркопении у пожилых китайцев. Эта модель направлена на выявление лиц с высоким риском, что позволит проводить раннее вмешательство и разрабатывать персонализированные стратегии лечения.

- В марте 2025 года исследование, опубликованное в PubMed, показало, что применение семаглутида связано с потерей мышечной массы и снижением функциональности у пожилых людей с диабетом 2 типа, особенно при высоких дозах. Это открытие подчёркивает необходимость тщательного изучения влияния препарата на здоровье мышц у пожилых людей.

- В мае 2025 года компания Rejuvenate Biomed начала первое введение пациенту препарата RJx-01 в рамках II фазы клинического исследования. Это ведущее экспериментальное соединение, предназначенное для лечения мышечной слабости и саркопении, связанных с хронической обструктивной болезнью легких (ХОБЛ). Это исследование знаменует собой важный шаг в разработке таргетной терапии саркопении у пациентов с ХОБЛ.

- В феврале 2025 года в исследовании, проведённом на Тайване, был представлен Z-критерий для композитного индекса саркопении (ZoSCI) – новый составной количественный показатель для диагностики саркопении у пожилых людей. Этот инструмент объединяет силу хвата, скорость ходьбы и мышечную массу в единый стандартизированный показатель, который может улучшить клиническую оценку и помочь выявить группы риска на более раннем этапе.

- В декабре 2024 года индийские эксперты опубликовали консенсусный документ, определяющий особенности саркопении у индийцев и предоставляющий культурно-релевантные рекомендации по её лечению. Эта инициатива направлена на решение специфических проблем, связанных с саркопенией у индийского населения, и на совершенствование стратегий здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.