Asia Pacific Skin Graft Market

Размер рынка в млрд долларов США

CAGR :

%

USD

281.40 Million

USD

549.28 Million

2025

2033

USD

281.40 Million

USD

549.28 Million

2025

2033

| 2026 –2033 | |

| USD 281.40 Million | |

| USD 549.28 Million | |

| % | |

|

Сегментация рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе по типу трансплантата (аутологичный, изогенный, аллогенный, ксеногенный и протезный), толщине трансплантата (частично-толстый, полнослойный и комбинированный), применению (обширные раны, ожоги, обширная потеря кожи вследствие инфекции, рак кожи и другие), оборудованию (дерматомы, хирургические инструменты общего профиля, расходные материалы и другие), конечным пользователям (больницы и клиники, академические и исследовательские учреждения и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

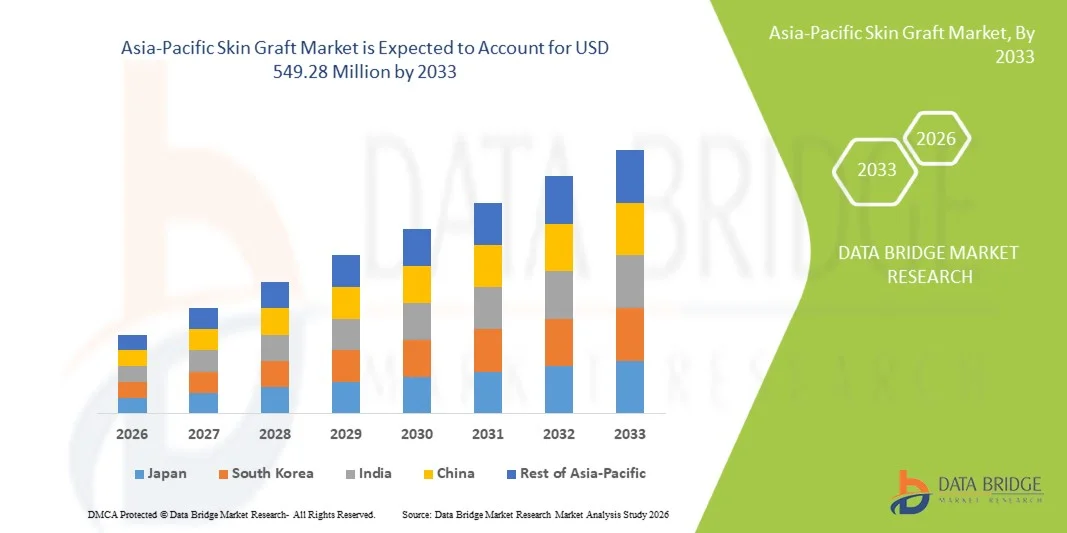

- Объем рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 281,4 млн долларов США и, как ожидается, достигнет 549,28 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 8,72% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа ожоговых травм, хронических ран и кожных заболеваний, а также достижениями в хирургических методах и лечении ран, что приводит к улучшению результатов лечения как в стационарных, так и в клинических условиях.

- Кроме того, растущий спрос на эффективные решения для заживления ран, повышение осведомленности о реконструктивных и косметических процедурах, а также достижения в области биоинженерных и синтетических трансплантатов делают кожную трансплантацию важным методом лечения. Эти факторы в совокупности ускоряют внедрение решений по пересадке кожи, тем самым значительно стимулируя рост отрасли.

Анализ рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

- Пересадка кожи, используемая для лечения ожогов, хронических ран и в реконструктивной хирургии, приобретает все большее значение в современной системе здравоохранения благодаря своей эффективности в ускорении заживления ран, снижении риска инфекций и улучшении результатов восстановления пациентов.

- Растущий спрос на решения в области кожной трансплантации в первую очередь обусловлен увеличением числа случаев ожогов, ростом распространенности хронических ран, таких как диабетические язвы, и все более широким применением передовых методов лечения ран и реконструктивных процедур.

- Китай доминировал на рынке кожных трансплантатов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки — приблизительно 35,9% в 2025 году. Этому способствовали быстрое развитие инфраструктуры здравоохранения, рост числа ожоговых травм и хронических ран, а также растущее внедрение передовых технологий лечения ран. В стране наблюдается существенный рост числа процедур кожных трансплантатов в больницах, ожоговых центрах и специализированных клиниках благодаря растущей осведомленности и спросу на эффективные и быстрозаживляющие решения.

- Ожидается, что в прогнозируемый период Индия станет самым быстрорастущим регионом на рынке кожных трансплантатов в Азиатско-Тихоокеанском регионе, демонстрируя среднегодовой темп роста примерно в 9,1%. Это обусловлено увеличением инвестиций в здравоохранение, повышением осведомленности о передовых методах лечения ран, расширением сети больниц и ростом использования биоинженерных и синтетических решений для кожных трансплантатов.

- В 2025 году сегмент расщепленных по толщине пластырей занимал наибольшую долю рынка, составляющую 45,3% выручки, благодаря широкому применению при лечении ожогов и обширных поверхностных ран.

Обзор отчета и сегментация рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые рыночные тенденции в области кожной трансплантации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

• Integra LifeSciences Corporation (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

« Растущее внедрение передовых методов лечения ран и регенеративной терапии »

- Значительной и быстро набирающей обороты тенденцией на рынке кожных трансплантатов в Азиатско-Тихоокеанском регионе является растущее внедрение передовых методов лечения ран и регенеративных подходов, направленных на улучшение результатов заживления и сокращение времени восстановления. Эта тенденция во многом обусловлена растущей распространенностью хронических ран, ожогов и хирургических вмешательств, требующих эффективного восстановления кожи.

- Например, в больницах и ожоговых центрах все чаще используются биологически полученные трансплантаты, такие как аллотрансплантаты и ксенотрансплантаты, благодаря их способности способствовать более быстрой регенерации тканей и снижать риск инфекции. Аналогичным образом, использование биоинженерных заменителей кожи приобретает все большую популярность как надежная альтернатива традиционным методам трансплантации.

- Достижения в технологиях кожной трансплантации, включая улучшенные методы консервации, повышенную биосовместимость и лучшую интеграцию с тканями реципиента, значительно улучшают клинические результаты. Эти инновации позволяют более эффективно закрывать раны и минимизировать такие осложнения, как отторжение трансплантата или образование рубцов.

- Все более широкое внедрение процедур пересадки кожи в стандартные протоколы лечения ран способствует дальнейшему росту рынка. Медицинские учреждения внедряют комплексные подходы к лечению, сочетающие пересадку кожи с современными перевязочными материалами и поддерживающей терапией для ускорения выздоровления пациентов.

- Тенденция к созданию более эффективных, надежных и ориентированных на пациента решений в области лечения меняет клиническую практику в лечении ран и реконструктивной хирургии. В связи с этим ведущие компании сосредоточиваются на разработке трансплантационных материалов нового поколения с улучшенными свойствами заживления и простотой применения.

- В больницах, специализированных клиниках и амбулаторных хирургических центрах быстро растет спрос на передовые методы кожной трансплантации, поскольку медицинские учреждения все чаще отдают приоритет более быстрому заживлению, сокращению сроков пребывания в больнице и улучшению результатов лечения пациентов.

Динамика рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

Водитель

«Рост числа хронических ран и ожогов»

- Растущая распространенность хронических ран, включая диабетические язвы стопы, пролежни и венозные язвы ног, является основным фактором роста рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе. Кроме того, увеличение числа ожоговых травм и других травматологических случаев значительно повышает спрос на эффективные решения для восстановления кожи.

- Например, растущее глобальное бремя диабета привело к увеличению числа незаживающих ран, что побудило медицинских работников внедрять передовые методы кожной трансплантации для ускорения заживления и предотвращения осложнений, таких как инфекции или ампутации.

- Медицинские работники все чаще признают клинические преимущества кожных трансплантатов в ускорении заживления ран, уменьшении боли и улучшении общих результатов лечения, что еще больше способствует росту рынка.

- Кроме того, растущее число реконструктивных и косметических операций стимулирует внедрение процедур пересадки кожи, особенно в случаях, требующих регенерации тканей и эстетического восстановления.

- Растущее внимание к улучшению результатов лечения пациентов, сокращению сроков пребывания в больнице и минимизации долгосрочных осложнений способствует широкому применению кожных трансплантатов в больницах и специализированных центрах по лечению ран.

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченная доступность в развивающихся регионах »

- Высокая стоимость сложных процедур по пересадке кожи и биоинженерных заменителей кожи остается серьезной проблемой для роста рынка, особенно в развивающихся регионах с ограниченными бюджетами здравоохранения. Затраты на лечение часто включают хирургические процедуры, госпитализацию и послеоперационный уход, что делает его менее доступным для широкого круга пациентов.

- Например, медицинские учреждения в странах с низким и средним уровнем дохода могут столкнуться с трудностями при внедрении передовых технологий трансплантации органов из-за финансовых ограничений и отсутствия финансовой поддержки. Это ограничивает доступность эффективных методов лечения для пациентов, страдающих от тяжелых ран и ожогов.

- Кроме того, ограниченная осведомленность о современных методах лечения ран и нехватка квалифицированных медицинских работников могут препятствовать эффективному применению технологий кожной трансплантации в определенных регионах. Недостаточная подготовка и инфраструктура могут привести к неудовлетворительным результатам лечения.

- Проблемы, связанные с отторжением трансплантата, риском инфекции и осложнениями, характерными для определенных типов трансплантатов, также могут вызывать опасения у пациентов и медицинских работников, особенно когда доступны альтернативные методы лечения.

- Для преодоления этих проблем потребуется разработка экономически эффективных решений в области трансплантации кожи, улучшение инфраструктуры здравоохранения, совершенствование программ обучения медицинских специалистов и повышение осведомленности о преимуществах современных методов трансплантации кожи в улучшении восстановления пациентов и качества их жизни.

Обзор рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу трансплантата, толщине трансплантата, применению, оборудованию и конечным пользователям.

• По типу прививки

В зависимости от типа трансплантата, рынок кожных трансплантатов в Азиатско-Тихоокеанском регионе сегментирован на аутологичные, изогенные, аллогенные, ксеногенные и протезные. Аутологичный сегмент занимал наибольшую долю рынка (42,6%) в 2025 году, что обусловлено высокой вероятностью успеха и минимальным риском иммунного отторжения, поскольку трансплантат берется из собственного тела пациента. Этот тип широко используется при лечении ожогов и реконструктивной хирургии благодаря превосходной совместимости и более быстрому заживлению. Больницы и хирурги отдают приоритет аутотрансплантатам для сложных процедур по лечению ран. Рост числа ожоговых травм и других травматологических случаев во всем мире дополнительно поддерживает спрос. Технологические достижения в методах забора и трансплантации трансплантатов улучшают результаты процедур. Благоприятные клинические рекомендации и более высокая степень принятия пациентами также способствуют его доминированию. Сниженный риск передачи заболеваний повышает надежность. Развитие инфраструктуры здравоохранения в развивающихся странах способствует более широкому внедрению.

Ожидается, что сегмент аллогенной трансплантации продемонстрирует самый быстрый среднегодовой темп роста в 10,9% в период с 2026 по 2033 год, чему способствуют растущая доступность донорской кожи через банки кожи и растущий спрос на временное закрытие ран. Аллотрансплантаты широко используются при тяжелых ожогах и обширных ранах, где аутотрансплантация невозможна в ближайшее время. Достижения в технологиях консервации и хранения улучшают жизнеспособность и пригодность трансплантатов. Повышение осведомленности о донорстве органов и тканей также способствует росту сегмента. Больницы все чаще используют аллотрансплантаты для оказания неотложной помощи и поэтапных хирургических вмешательств. Расширение сети банков тканей по всему миру ускоряет доступность. Сокращение времени процедуры по сравнению с аутотрансплантатами повышает клиническую эффективность. Рост исследований и разработок в области биоинженерных заменителей кожи еще больше способствует их внедрению.

• По толщине трансплантата

В зависимости от толщины трансплантата, рынок кожных трансплантатов в Азиатско-Тихоокеанском регионе сегментирован на расщепленные, полнослойные и комбинированные трансплантаты. Сегмент расщепленных трансплантатов занимал наибольшую долю рынка (45,3%) в 2025 году, что обусловлено их широким применением при лечении ожогов и обширных поверхностных ран. Эти трансплантаты легче заготавливать и они имеют более высокий процент успеха благодаря лучшей реваскуляризации. Хирурги предпочитают расщепленные трансплантаты за их гибкость и способность покрывать обширные раневые участки. Более быстрое заживление в донорской области также способствует их популярности. Рост числа ожоговых травм и хронических ран во всем мире поддерживает спрос. Технологические достижения в области дерматомов повышают точность трансплантации. Больницы отдают предпочтение этому подходу из-за его экономической эффективности и результативности. Высокие показатели клинического успеха еще больше укрепляют доминирующее положение рынка.

Ожидается, что сегмент полнослойных трансплантатов продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, чему способствует растущий спрос на эстетически превосходные результаты в реконструктивной и косметической хирургии. Полнослойные трансплантаты обеспечивают лучшее соответствие цвета и текстуры, что делает их идеальными для видимых участков тела, таких как лицо. Повышение осведомленности о косметических процедурах способствует их внедрению. Хирурги все чаще выбирают полнослойные трансплантаты в специализированных процедурах. Рост пластической и реконструктивной хирургии во всем мире поддерживает расширение сегмента. Усовершенствованные хирургические методы повышают показатели приживаемости трансплантатов. Более высокая удовлетворенность пациентов способствует росту спроса. Достижения в области лечения ран дополнительно стимулируют рост сегмента.

• По заявлению

В зависимости от области применения, рынок кожной трансплантации в Азиатско-Тихоокеанском регионе сегментирован на лечение обширных ран, ожогов, обширной потери кожи вследствие инфекции, рака кожи и других заболеваний. Сегмент ожогов занимал наибольшую долю рынка (40,8%) в 2025 году, что обусловлено высокой частотой ожоговых травм во всем мире, требующих немедленного и эффективного закрытия ран. Кожная трансплантация является важнейшим компонентом лечения ожогов для предотвращения инфекции и потери жидкости. Больницы широко используют процедуры трансплантации при тяжелых ожогах. Рост числа производственных аварий и случаев ожогов в быту способствует увеличению спроса. Государственные инициативы по управлению лечением ожогов поддерживают внедрение этой методики. Технологические достижения в методах трансплантации улучшают показатели выживаемости. Наличие специализированных центров лечения ожогов расширяет доступ к лечению. Повышение осведомленности о раннем лечении дополнительно стимулирует рост сегмента.

Ожидается, что сегмент лечения рака кожи продемонстрирует самый быстрый среднегодовой темп роста в 11,3% в период с 2026 по 2033 год, что обусловлено ростом глобальной распространенности рака кожи и увеличением числа хирургических вмешательств по удалению опухоли. Пересадка кожи широко используется после удаления опухоли для реконструкции. Растущая осведомленность о ранней диагностике и лечении поддерживает спрос. Достижения в онкологической хирургии улучшают результаты. Увеличение численности пожилого населения способствует росту заболеваемости. Растет также спрос на эстетическую реконструкцию после операции. Больницы и специализированные клиники являются ключевыми пользователями. Улучшение доступа к здравоохранению на развивающихся рынках ускоряет рост.

• С помощью оборудования

Рынок кожных трансплантатов в Азиатско-Тихоокеанском регионе сегментирован по типу оборудования на дерматомы, общие хирургические инструменты, расходные материалы и прочее. Сегмент дерматомов занимал наибольшую долю рынка, составляющую 38,7% выручки в 2025 году, благодаря своей важной роли в точном и равномерном заборе кожных трансплантатов. Усовершенствованные дерматомы повышают эффективность хирургических операций и снижают количество осложнений. Больницы и хирургические центры в значительной степени полагаются на эти устройства для достижения стабильных результатов. Технологические инновации, такие как дерматомы с электроприводом и электрические дерматомы, повышают удобство использования. Рост числа операций по трансплантации кожи во всем мире поддерживает спрос. Хирурги предпочитают дерматомы за точность и снижение повреждения тканей. Рост инвестиций в здравоохранение еще больше стимулирует внедрение. Постоянное обновление продукции укрепляет позиции на рынке.

Ожидается, что сегмент расходных материалов продемонстрирует самый быстрый среднегодовой темп роста в 11,7% в период с 2026 по 2033 год, чему способствует постоянная потребность в хирургических принадлежностях, таких как лезвия, перевязочные материалы и фиксирующие материалы. Увеличение объема операций по пересадке тканей напрямую стимулирует спрос на расходные материалы. Больницы и клиники нуждаются в постоянном пополнении запасов, что обеспечивает стабильный рост. Усовершенствования в средствах по уходу за ранами улучшают результаты заживления. Растущее внимание к контролю инфекций способствует внедрению высококачественных расходных материалов. Развивающиеся рынки вносят значительный вклад благодаря расширению доступа к медицинским услугам. Экономическая эффективность и высокая оборачиваемость продукции поддерживают быстрый рост.

• Конечными пользователями

В зависимости от конечных пользователей, рынок кожных трансплантатов в Азиатско-Тихоокеанском регионе сегментирован на больницы и клиники, академические и исследовательские учреждения, а также другие организации. Сегмент больниц и клиник занимал наибольшую долю рынка, составляющую 48,9% выручки в 2025 году, благодаря большому объему хирургических процедур и наличию развитой инфраструктуры здравоохранения. Больницы являются основными центрами лечения ожогов и реконструктивной хирургии. Наличие квалифицированных специалистов и специализированного оборудования способствует внедрению. Рост числа госпитализаций пациентов с травмами и хроническими ранами стимулирует спрос. Государственное финансирование и страховое покрытие повышают доступность. Постоянное совершенствование хирургических методов улучшает результаты. Больницы остаются предпочтительным выбором для сложных процедур.

Ожидается, что академический и исследовательский сегмент продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, чему способствует активизация исследований в области регенеративной медицины и биоинженерных заменителей кожи. Университеты и исследовательские институты сосредоточены на инновационных технологиях трансплантации. Рост финансирования тканевой инженерии поддерживает развитие. Сотрудничество между академическими кругами и промышленностью ускоряет инновации. Разработка искусственной кожи и передовых материалов для трансплантации расширяет перспективы на будущее. Растущий интерес к клиническим испытаниям способствует расширению. Улучшенная исследовательская инфраструктура в развивающихся странах дополнительно стимулирует рост сегмента.

Региональный анализ рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион доминировал на рынке кожных трансплантатов, занимая значительную долю выручки в 2025 году. Этому способствовали быстрое развитие инфраструктуры здравоохранения, рост распространенности ожоговых травм и хронических ран, а также расширение внедрения передовых технологий лечения ран в регионе. На рынке наблюдается рост использования процедур кожной трансплантации в больницах, ожоговых центрах и специализированных клиниках, обусловленный растущим спросом на эффективное восстановление тканей и ускорение заживления.

- В регионе медицинские учреждения все больше сосредотачиваются на улучшении результатов лечения пациентов, сокращении времени восстановления и совершенствовании методов лечения ран, что приводит к широкому внедрению передовых решений в области кожной трансплантации, включая биоинженерные заменители кожи и аллотрансплантаты.

- Этот рост дополнительно поддерживается увеличением расходов на здравоохранение, улучшением доступа к медицинским учреждениям и продолжающимися достижениями в области регенеративной медицины, благодаря чему кожная пластика стала важнейшим компонентом современных методов лечения ран и реконструктивных процедур.

Анализ рынка кожных трансплантатов в Китае и Азиатско-Тихоокеанском регионе

Китайский рынок кожных трансплантатов в Азиатско-Тихоокеанском регионе доминировал в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в размере приблизительно 35,9% в 2025 году . Это обусловлено быстрым развитием инфраструктуры здравоохранения, ростом числа ожоговых травм и хронических ран, а также расширением внедрения передовых технологий лечения ран. В стране наблюдается существенный рост числа процедур кожных трансплантатов в больницах, ожоговых центрах и специализированных клиниках благодаря повышению осведомленности и спроса на эффективные и быстрозаживляющие решения. Кроме того, рост инвестиций в здравоохранение и присутствие как внутренних, так и международных игроков рынка способствуют дальнейшему расширению рынка.

Анализ рынка кожных трансплантатов в Индии и Азиатско-Тихоокеанском регионе

Ожидается, что рынок кожных трансплантатов в Индии и Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, демонстрируя среднегодовой темп роста примерно в 9,1% . Этот рост обусловлен увеличением инвестиций в здравоохранение, повышением осведомленности о передовых методах лечения ран и расширением сети больниц и специализированных клиник по всей стране. Рост числа хронических ран, ожогов и хирургических вмешательств, а также растущее внедрение биоинженерных и синтетических решений для кожных трансплантатов дополнительно способствуют быстрому росту рынка в Индии.

Доля рынка кожных трансплантатов в Азиатско-Тихоокеанском регионе

В отрасли кожной трансплантации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Integra LifeSciences Corporation (США)

• Zimmer Biomet Holdings, Inc. (США)

• Smith & Nephew plc (Великобритания)

• MiMedx Group, Inc. (США)

• Organogenesis Holdings Inc. (США)

• Avita Medical, Inc. (США)

• Mölnlycke Health Care AB (Швеция)

• Coloplast A/S (Дания)

• 3M Health Care (США)

• B. Braun SE (Германия)

• Convatec Group plc (Великобритания)

• Integra LifeSciences (США)

• Kerecis (Исландия)

• AlloSource (США)

• LifeNet Health (США)

• Medtronic plc (Ирландия)

• Cook Biotech Incorporated (США)

• Acelity LP Inc. (США)

• Derma Sciences (США)

• Wright Medical Group NV (Нидерланды)

Последние тенденции на рынке кожных трансплантатов в Азиатско-Тихоокеанском регионе

- В декабре 2021 года ключевые игроки отрасли, такие как AVITA Medical, Organogenesis Inc. и MiMedx Group, были представлены в глобальном обзоре отрасли, в котором освещалось их расширение в области передовых заменителей кожных трансплантатов и биоинженерных тканевых решений. Эти разработки подчеркивали растущие инвестиции в регенеративную медицину и инновационные подходы к трансплантации для лечения хронических ран и ожогов во всем мире.

- В июне 2023 года компания AVITA Medical получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на устройство для аутологичного забора клеток RECELL® для лечения глубоких дефектов кожи, расширив его клиническое применение за пределы лечения ожогов. Система позволяет врачам создавать клетки кожи методом распыления из собственных тканей пациента, уменьшая необходимость в традиционной трансплантации и улучшая результаты заживления, тем самым способствуя внедрению технологий регенеративной кожной трансплантации во всем мире.

- В июле 2022 года производители по всему миру представили дерматомы и инструменты для кожной трансплантации нового поколения, повысив точность хирургических операций, минимизировав повреждение тканей и улучшив показатели приживаемости трансплантатов. Эти технологические достижения способствовали более широкому клиническому внедрению процедур кожной трансплантации в больницах и специализированных центрах по лечению ран.

- В марте 2024 года компания Medline Industries получила разрешение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему аутологичной регенерации тканей (ART) для забора кожных трансплантатов — малоинвазивное устройство, использующее тонкие иглы для забора кожных трансплантатов. Это нововведение ознаменовало переход к менее инвазивным методам забора трансплантатов и улучшило результаты восстановления пациентов в хирургической практике по всему миру.

- В сентябре 2024 года участники мирового рынка ускорили исследования и разработки в области биоинженерных заменителей кожи и технологий искусственной кожи, сосредоточившись на улучшении интеграции трансплантатов, уменьшении рубцевания и повышении долгосрочных результатов заживления. Эта тенденция отражает растущую важность регенеративной медицины в развитии процедур кожной трансплантации.

- В мае 2025 года на мировом рынке кожных трансплантатов в Азиатско-Тихоокеанском регионе наблюдалась продолжающаяся коммерциализация передовых систем трансплантации и регенеративных решений, обусловленная растущим спросом на лечение ожогов, хронических ран и реконструктивную хирургию. Компании расширяли свои продуктовые портфели и географическое присутствие, чтобы укрепить позиции на рынке и улучшить результаты лечения пациентов во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.