Asia Pacific Submarine Cable System Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.90 Million

USD

13.55 Million

2024

2032

USD

6.90 Million

USD

13.55 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 13.55 Million | |

| % | |

|

Сегментация рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе по продукту (продукция для сухих и влажных установок), напряжению (высокое, сверхвысокое и среднее напряжение), по предложению (монтаж и наладка, ремонт и обслуживание, модернизация и проектирование), по классу волокна (без повторителя и с повторителем), по типу кабеля (кабели со свободной трубкой, ленточные кабели и другие), по типу брони (одинарная броня, двойная броня, легкая броня и каменная броня), по глубине (1000–5000 м, 500–1000 м, 0–500 м и другие), по эксплуатации (кабели консорциумов, частные кабели и кабели, принадлежащие государству), по применению (кабели связи и силовые кабели) — тенденции отрасли и прогноз до 2032 года

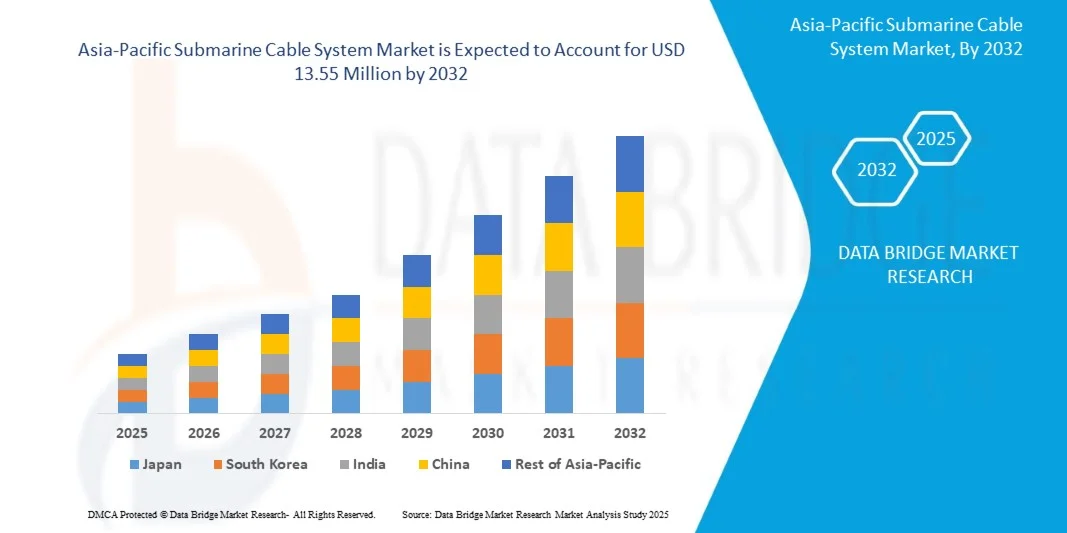

Размер рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

- Ожидается, что рынок подводных кабельных систем Азиатско-Тихоокеанского региона достигнет 13,55 млн долларов США к 2032 году по сравнению с 6,90 млн долларов США в 2024 году , увеличившись со значительным среднегодовым темпом роста в 8,9% в прогнозируемый период с 2025 по 2032 год.

- Рост рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе во многом обусловлен растущей распространенностью бактериальных инфекций с множественной лекарственной устойчивостью (МЛУ), что обусловливает необходимость использования антибиотиков-карбапенемов широкого спектра действия, таких как меропенем.

- Этому расширению также способствует рост инвестиций в инфраструктуру здравоохранения Азиатско-Тихоокеанского региона, включая вместимость больниц и улучшение диагностики, что стимулирует спрос на мощные инъекционные антибиотики. Кроме того, растёт доступность и внедрение дженериков подводных кабельных систем, что способствует доступности рынка и устойчивому росту, предлагая более экономически эффективные варианты лечения.

Анализ рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

- Растущий спрос на высокоскоростное соединение с низкой задержкой, обусловленный цифровизацией, внедрением облачных технологий и новыми технологиями, является одной из основных тенденций, определяющих спрос на подводные кабельные системы в Азиатско-Тихоокеанском регионе. В условиях продолжающегося роста трафика данных существующие наземные и спутниковые сети сталкиваются с ограничениями по пропускной способности и скорости.

- Подводные кабельные системы, являющиеся важнейшей основой глобального интернета и передачи данных, остаются важнейшим инфраструктурным решением для соединения континентов, поддержки гипермасштабных центров обработки данных и обеспечения бесперебойной цифровой связи на обширной территории Азиатско-Тихоокеанского региона.

- Растущая сложность и объём обмена данными, включая потоковые сервисы, приложения искусственного интеллекта/машинного обучения и Интернет вещей, обусловливают потребность в высоконадёжной и высокопроизводительной инфраструктуре, такой как подводные кабельные системы, для поддержки экономического роста и цифровой трансформации. Это подтверждает важнейшую роль кабелей в цифровой экосистеме региона.

- Рынок подводных кабельных систем в Азиатско-Тихоокеанском регионе в первую очередь обусловлен острой необходимостью борьбы с бактериями с множественной лекарственной устойчивостью (МЛУ-бактериями) и высоким уровнем использования инъекционных антибиотиков в больницах и других клинических учреждениях для лечения серьёзных, часто нозокомиальных (внутрибольничных) инфекций. На рынок влияют распространённость инфекционных заболеваний и нормативно-правовая база, регулирующая применение и отпуск антибиотиков, включая практику продажи противомикробных препаратов по рецепту и без него, что влияет на общий объём потребления.

- Китай становится важным регионом на рынке подводных кабельных систем, обладая высоким потенциалом роста благодаря увеличению расходов на здравоохранение и росту заболеваемости инфекционными заболеваниями. Рынок региона характеризуется, прежде всего, острой потребностью в эффективных антибиотиках для лечения серьёзных инфекций, что является общей тенденцией во многих развивающихся странах с растущей сетью медицинских учреждений.

- Ожидается, что рынок подводных кабельных систем Азиатско-Тихоокеанского региона будет расти со среднегодовым темпом роста 8,9%, чему будут способствовать постоянные реформы и инвестиции в сфере здравоохранения. Региональное внимание к улучшению больничного обслуживания и контролю тяжёлых инфекций в густонаселённых районах дополнительно стимулирует спрос на мощные антибиотики широкого спектра действия, такие как подводные кабельные системы, как важнейшую часть стратегий инфекционного контроля и лечения пациентов.

- Сегмент Dry Plant Products является доминирующим конечным потребителем на рынке подводных кабельных систем Азиатско-Тихоокеанского региона с долей рынка 63,20%, что отражает необходимость устойчивой сетевой инфраструктуры для постоянного и стратегического развертывания подводных кабельных систем для обеспечения международной и межрегиональной связи, позиционируя эти системы как жизненно важный компонент цифрового будущего Азиатско-Тихоокеанского региона.

Область применения отчета и сегментация рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые аспекты рынка подводной кабельной системы Азиатско-Тихоокеанского региона |

|

Охваченные сегменты |

|

|

Охваченные страны |

Китай, Япония, Южная Корея, Индия, Сингапур, Австралия, Индонезия, Таиланд, Малайзия, Филиппины, Тайвань, Вьетнам, Новая Зеландия и остальные страны Азиатско-Тихоокеанского региона |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

«Растущий спрос на высокоскоростное соединение с малой задержкой»

- Растущий спрос на высокоскоростное соединение с низкой задержкой, обусловленный цифровизацией, внедрением облачных технологий и новыми технологиями, является одной из основных тенденций, определяющих спрос на подводные кабельные системы в Азиатско-Тихоокеанском регионе. В условиях продолжающегося роста трафика данных существующие наземные и спутниковые сети сталкиваются с ограничениями по пропускной способности и скорости.

- Подводные кабельные системы, являющиеся важнейшей основой глобального интернета и передачи данных, остаются важнейшим инфраструктурным решением для соединения континентов, поддержки гипермасштабных центров обработки данных и обеспечения бесперебойной цифровой связи на обширной территории Азиатско-Тихоокеанского региона.

- Растущая сложность и объём обмена данными, включая потоковые сервисы, приложения искусственного интеллекта/машинного обучения и Интернет вещей, обусловливают потребность в высоконадёжной и высокопроизводительной инфраструктуре, такой как подводные кабельные системы, для поддержки экономического роста и цифровой трансформации. Это подтверждает важнейшую роль кабелей в цифровой экосистеме региона.

- Например, в недавнем отчёте отмечается, что ожидается, что трафик данных в Азиатско-Тихоокеанском регионе будет расти более чем на 30% в год и достигнет беспрецедентного уровня к 2028 году, что потребует значительных инвестиций в новые кабельные системы и модернизацию существующих. Это подчёркивает острую необходимость в современных подводных кабельных системах для удовлетворения растущего спроса.

- Растущая частота операций с большими объемами данных и потребность в отказоустойчивой сетевой инфраструктуре обусловливают необходимость постоянного и стратегического развертывания подводных кабельных систем для обеспечения международной и межрегиональной связи, позиционируя эти системы как важнейший компонент цифрового будущего Азиатско-Тихоокеанского региона.

Динамика рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

Водитель

«Рост спроса на высокоскоростное подключение»

- Высокоскоростное подключение к Интернету становится основополагающим требованием в Азиатско-Тихоокеанском регионе в связи с быстрым внедрением цифровых услуг, облачных вычислений, удаленной работы и приложений с большими объемами данных.

- По мере того, как растут ожидания потребителей в отношении бесперебойной потоковой передачи данных, мгновенного общения и доступа в режиме реального времени, резко растёт спрос на более быструю и надёжную глобальную передачу данных. Подводные кабельные системы, обеспечивающие более 95% международного интернет-трафика, теперь играют ключевую роль в обеспечении этой цифровой трансформации, особенно в развивающихся странах с растущим количеством пользователей интернета.

- Чтобы удовлетворить растущий спрос на пропускную способность, правительства, операторы связи и технологические компании активно инвестируют в новую и модернизированную подводную кабельную инфраструктуру. Эти системы не только повышают скорость сети и сокращают задержки, но и способствуют развитию «умных городов», цифровой коммерции и трансграничного обмена данными. Поскольку цифровая связь становится экономическим и стратегическим приоритетом в регионе, спрос на высокоскоростной интернет прочно позиционирует подводные кабели как важнейший фактор расширения рынка.

Для примеров

- В ноябре 2024 года компания Digital Realty отметила растущий спрос на высокоскоростное подключение в гипермасштабных центрах обработки данных в Азиатско-Тихоокеанском регионе. Компания подчеркнула, что 65% организаций региона активно реализуют формальные стратегии управления данными для своих ИТ-центров. Более того, 72% предприятий интегрируют стратегии управления данными в свои планы по внедрению ИИ для повышения производительности и масштабируемости. Платформа DIGITAL® от Digital Realty разработана для удовлетворения этих потребностей, предлагая масштабируемые и безопасные решения для межсетевого взаимодействия на ключевых рынках Азиатско-Тихоокеанского региона, включая Токио, Осаку, Сингапур, Гонконг и Сидней.

- В августе 2024 года журнал Swarajya Magazine рассказал о планах Индии по четырёхкратному увеличению пропускной способности интернета к 2025 году посредством трёх крупных проектов по прокладке подводных кабелей: 2Africa Pearls, India-Asia-Express (IAX) и India-Europe-Express (IEX). Эти инициативы отражают растущий спрос на высокоскоростное подключение в Азиатско-Тихоокеанском регионе, обусловленный быстрым ростом цифровой экономики и потребления данных. Значительно увеличивая пропускную способность и улучшая связь с ключевыми регионами, эти подводные кабели сыграют важнейшую роль в поддержке приложений, требующих высокой пропускной способности, и удовлетворении растущего спроса на данные со стороны предприятий, облачных провайдеров и потребителей по всему региону.

- В декабре 2024 года корпорация NEC объявила о завершении строительства Asia Direct Cable (ADC) – высокопроизводительной подводной кабельной системы протяженностью около 10 000 километров. ADC соединяет Китай (САР Гонконг и провинцию Гуандун), Японию, Филиппины, Сингапур, Таиланд и Вьетнам. ADC, рассчитанный на передачу данных со скоростью более 160 терабит в секунду (Тбит/с), призван удовлетворить растущий спрос на высокоскоростное соединение в Восточной и Юго-Восточной Азии. Кабель принадлежит консорциуму ADC, в который входят крупные телекоммуникационные и технологические компании, такие как China Telecom, China Unicom, PLDT Inc., Singtel, SoftBank Corp., Tata Communications и Viettel. Компания NEC, имеющая более чем 60-летний опыт работы с подводными кабельными системами, выступила системным интегратором этого проекта, предоставив комплексные решения, включая производство, монтаж и тестирование кабелей.

- Стремительно растущая потребность в высокоскоростном и надежном интернете в Азиатско-Тихоокеанском регионе является основным катализатором развития подводных кабельных систем. Этот спрос, обусловленный ростом потребления цифровых технологий, развитием облачных сервисов и развитием новых технологий, побуждает операторов связи и технологических гигантов активно инвестировать в новую кабельную инфраструктуру. Эти инвестиции не только увеличивают пропускную способность и сокращают задержки, но и способствуют региональному экономическому росту и повышению уровня цифровой доступности. Поскольку подключение к сети становится все более важным для повседневной жизни и бизнеса, подводные кабели остаются в центре этой цифровой трансформации, сохраняя за собой роль ключевого драйвера роста на рынке.

Сдержанность/Вызов

«Высокие затраты на установку и обслуживание»

- Подводные кабельные системы являются одними из самых капиталоёмких компонентов цифровой инфраструктуры, требующих значительных первоначальных затрат на подводную разведку, производство кабелей, морские операции и специализированное монтажное оборудование. В зависимости от длины и маршрута, прокладка одного подводного кабеля может стоить от 100 до более чем 500 миллионов долларов США.

- Эти затраты дополнительно возрастают из-за необходимости проходить сложные морские акватории, получать трансграничные разрешения и соблюдать экологические нормы и правила безопасности. Для развивающихся стран и небольших операторов столь значительные требования к капиталу могут стать серьёзным препятствием для выхода на рынок, ограничивая более широкое участие в развитии подводной инфраструктуры.

- Помимо прокладки, долгосрочное обслуживание и ремонт подводных кабелей увеличивают финансовое бремя. Повреждения, вызванные стихийными бедствиями, рыболовством и якорями судов, встречаются довольно часто, особенно на мелководье, и требуют дорогостоящего и срочного вмешательства специализированных судов по ремонту кабелей. Поскольку работы по техническому обслуживанию могут включать длительные простои и географически ограничены наличием судов и разрешений, эксплуатационные расходы остаются высокими на протяжении всего жизненного цикла кабеля. Эти финансовые и логистические проблемы могут задерживать новые прокладки и затруднять расширение международной связи, делая стоимость постоянным сдерживающим фактором роста рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе.

Например,

- В исследовании, опубликованном в августе 2021 года в журнале «Journal of Marine Science and Engineering», исследователи установили, что установка ретрансляторов в глубоководных волоконно-оптических подводных кабельных системах значительно увеличивает риск их повреждения. Исследование предполагает, что минимизация количества ретрансляторов может снизить как риск повреждения, так и связанные с этим высокие затраты на установку и обслуживание. Это демонстрирует, как технические решения в проектировании, такие как количество ретрансляторов, могут влиять на общую экономическую эффективность и устойчивость подводных кабельных систем.

- Высокие затраты на установку и обслуживание остаются критически важным сдерживающим фактором на рынке подводных кабелей в Азиатско-Тихоокеанском регионе. Капиталоёмкость прокладки и обслуживания подводных кабелей создаёт значительные финансовые барьеры, особенно для небольших компаний и стран с развивающейся экономикой. Частые сбои и сложность морской логистики ещё больше увеличивают эти расходы. В результате эти высокие затраты могут задерживать реализацию инфраструктурных проектов, ограничивать расширение региональной связности и подрывать экономическую целесообразность новых прокладок.

Объем рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

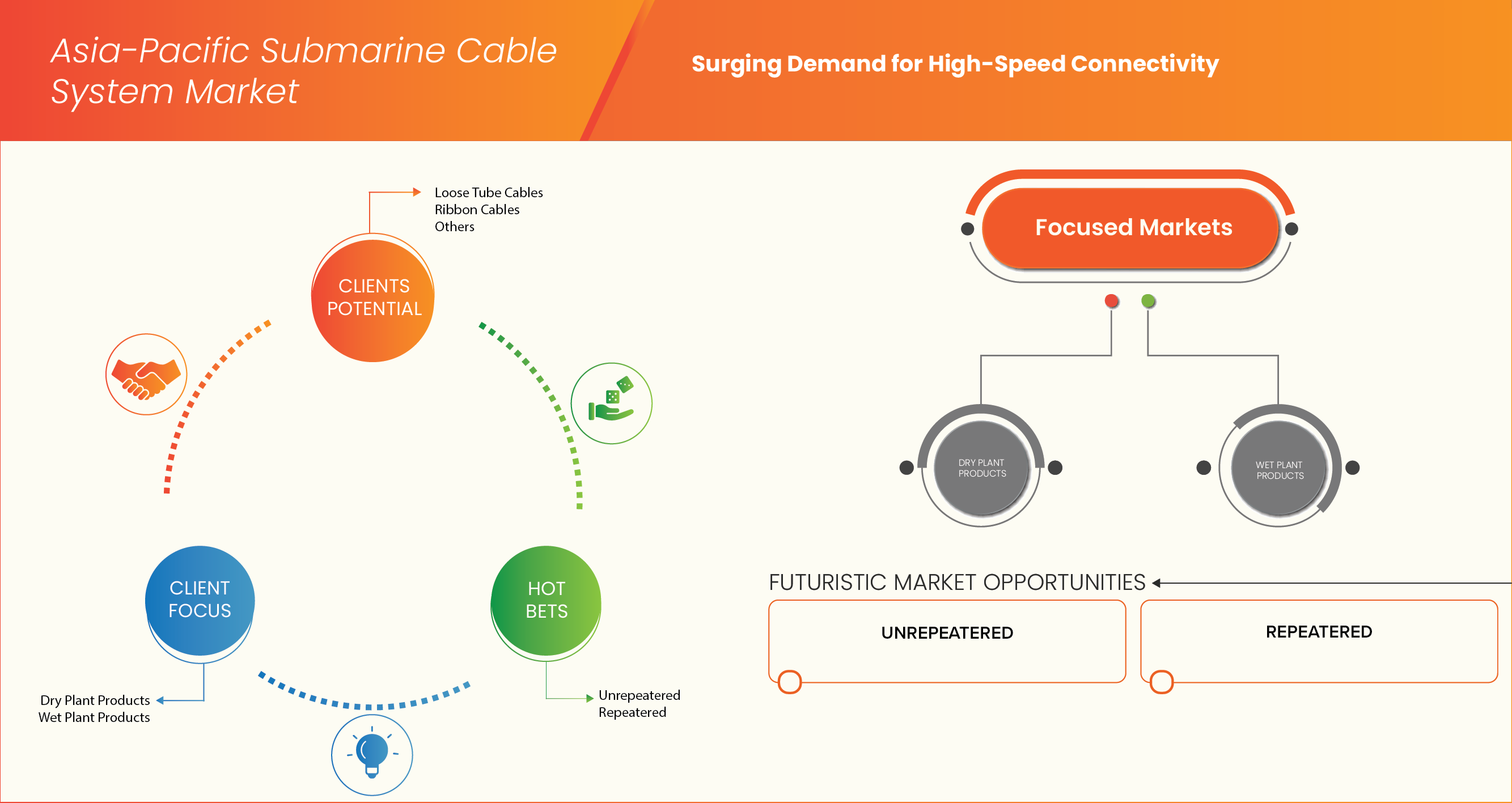

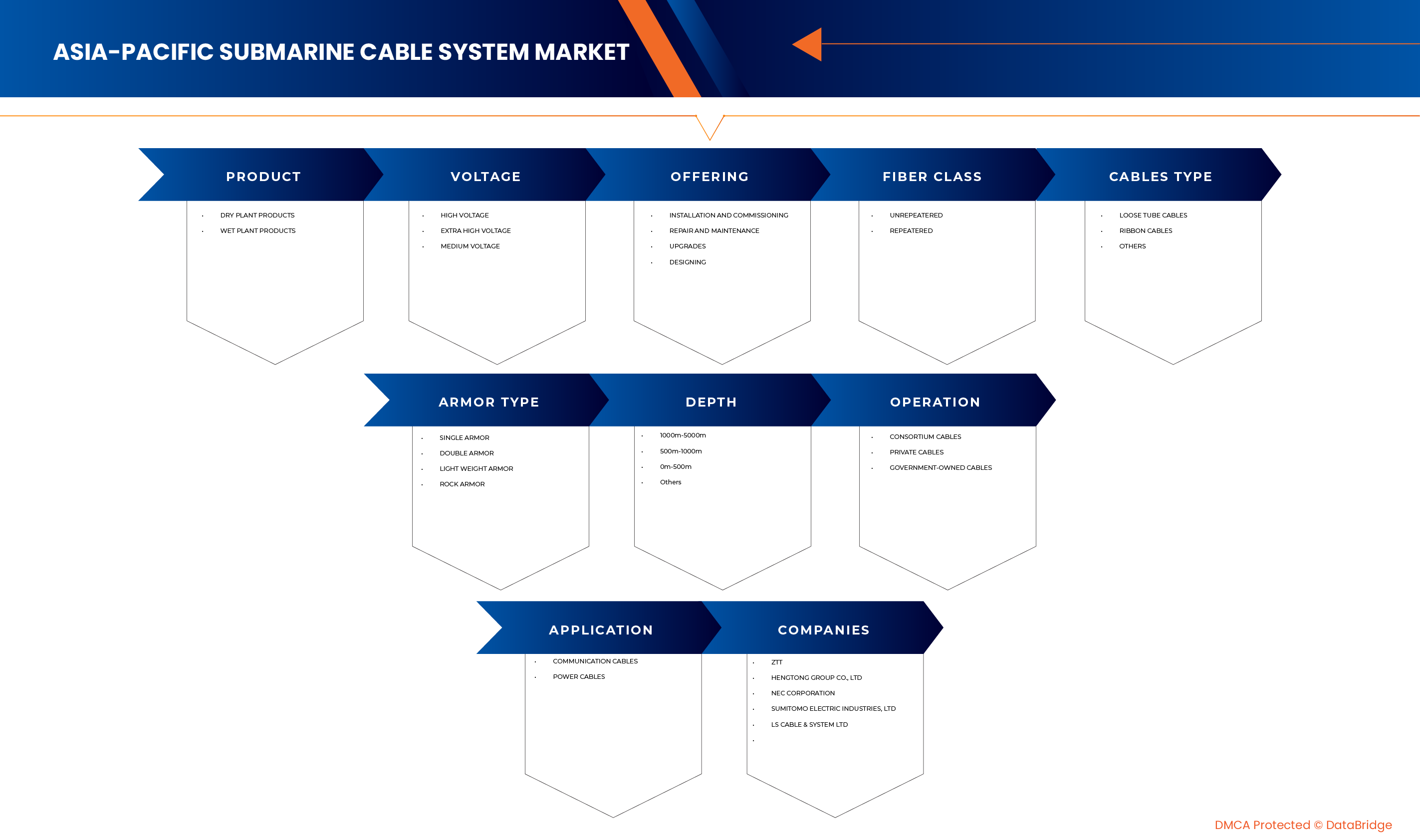

Рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментирован по продукту, напряжению, предложению, классу волокна, типу кабеля, типу брони, глубине, эксплуатации и применению.

• По продукту

По видам продукции рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на два сегмента: «Сухие» и «Мокрые». Ожидается, что сегмент «Сухие» будет доминировать на рынке благодаря своей важнейшей роли в береговой инфраструктуре, включая станции выхода на берег, сетевые центры управления и оборудование электропитания, необходимые для эффективной эксплуатации и управления подводными кабелями. Устоявшийся характер и значительные капитальные затраты, связанные с наземными компонентами для бесшовной интеграции с наземными сетями, в значительной степени способствуют его рыночному лидерству, обеспечивая надежное электроснабжение и обработку данных.

Прогнозируется, что сегмент оборудования для сухопутных установок будет самым быстрорастущим благодаря постоянному технологическому прогрессу в области подводных компонентов, таких как ретрансляторы, разветвители и подводные оптические усилители, которые значительно увеличивают пропускную способность кабелей, снижают потери сигнала и продлевают срок службы. Этот рост также обусловлен увеличением глубины и протяженности новых кабельных трасс, что требует использования более сложных и надежных компонентов для обеспечения долгосрочной эффективности. Кроме того, инновации в технологиях глубоководного развертывания и обслуживания оборудования для сухопутных установок могут ускорить внедрение этого сегмента.

• По напряжению

По уровню напряжения рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на высоковольтные, сверхвысоковольтные и средневольтные. Ожидается, что высоковольтный сегмент будет доминировать на рынке в связи со стандартными требованиями к питанию ретрансляторов и других активных компонентов магистральных кабелей связи, которые обычно работают при более высоком напряжении, чтобы минимизировать потери мощности на больших расстояниях. Широкое распространение трансокеанских кабелей связи, составляющих большую часть новых установок, также способствует росту популярности высоковольтных систем. Кроме того, растущий спрос на пропускную способность данных часто требует более мощных ретрансляторов, что укрепляет лидирующие позиции высоковольтного сегмента.

Прогнозируется, что сегмент высокого напряжения будет наиболее быстрорастущим в связи с особыми требованиями к электропитанию для коротких межостровных или прибрежных коммуникационных кабелей, а также всё более востребованным для проектов подводной передачи электроэнергии, где более низкие напряжения могут быть более эффективными или подходящими для интеграции в сеть. Этот рост также обусловлен расширением использования специализированных ближнемагистральных межсетевых соединений для центров обработки данных, где среднее напряжение может быть экономически эффективным. Растущая доступность передовых технологий преобразования энергии для различных уровней напряжения, которые могут повысить доступность и доступность для различных подводных приложений в Азиатско-Тихоокеанском регионе, дополнительно ускоряет расширение этого рынка.

• Предлагая

Рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на основе предложения: монтаж и наладка, ремонт и техническое обслуживание, модернизация и проектирование. Ожидается, что сегмент монтажа и наладки будет доминировать на рынке в связи с изначально высокими капитальными затратами и специализированными знаниями, необходимыми для прокладки новых подводных кабелей, включая изыскания маршрута, прокладку кабеля и окончательную активацию системы. Постоянное расширение трафика данных и потребность в новых маршрутах для соединения стран с развивающейся экономикой и обхода перегруженных зон напрямую обуславливают увеличение доли рынка на этом важнейшем начальном этапе.

Прогнозируется, что сегмент монтажа и ввода в эксплуатацию станет самым быстрорастущим, поскольку обеспечение непрерывной работы и максимальное продление срока службы существующих кабельных систем имеют решающее значение. По мере старения кабелей и появления новых технологий растёт потребность в проактивном техническом обслуживании, выявлении неисправностей и повышении производительности. Повышение осведомлённости и соблюдение передовых методов эксплуатации в сочетании с совершенствованием подводной робототехники и возможностей ремонтных судов способствуют росту использования этих услуг, предотвращая дорогостоящие простои и продлевая срок службы систем.

• По классу волокна

В зависимости от класса волокна рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на два сегмента: без ретранслятора и с ретранслятором. Ожидается, что сегмент с ретранслятором будет доминировать на рынке, что обусловлено огромной протяженностью большинства международных подводных кабелей в Азиатско-Тихоокеанском регионе, что требует использования ретрансляторов для усиления оптических сигналов и поддержания целостности данных на протяжении тысяч километров. Высокая пропускная способность транстихоокеанских и внутриазиатских маршрутов требует систем, способных обеспечивать стабильную высокоскоростную передачу данных на большие расстояния, что делает ретрансляторы незаменимым решением и закрепляет их основное предназначение.

Прогнозируется, что сегмент ретрансляторов будет наиболее быстрорастущим в связи с расширением развертывания межостровных или прибрежных кабелей меньшей протяженности, особенно в архипелагах Азиатско-Тихоокеанского региона. Эти системы часто работают без активных ретрансляторов на расстояниях, как правило, до нескольких сотен километров, предлагая более экономичное и простое решение для развертывания. Кроме того, достижения в области волоконно-оптических технологий, такие как снижение затухания сигнала в волокне и когерентная передача, расширяют возможности систем без ретрансляторов, что дополнительно стимулирует спрос и темпы роста в этой области применения.

• По типу кабелей

В зависимости от типа кабеля рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на кабели со свободной трубчатой укладкой, ленточные кабели и другие. Ожидается, что сегмент кабелей со свободной трубчатой укладкой будет доминировать на рынке, поскольку это широко распространённая и надёжная конструкция для подводных кабелей, известная своей гибкостью, простотой в обращении при прокладке и эффективной защитой отдельных оптических волокон от механических напряжений и воздействия окружающей среды. Проверенная надёжность в суровых подводных условиях в сочетании с возможностью размещения волокон различного количества, обеспечивает прочное централизованное применение этой технологии в различных проектах по прокладке подводных кабелей.

Прогнозируется, что сегмент кабелей со свободной трубчатой укладкой станет самым быстрорастущим благодаря растущему спросу на кабели с большим количеством волокон при новых и модернизируемых проектах, что обусловлено потребностью в увеличении пропускной способности и перспективами развития. Ленточные кабели позволяют максимально плотно укладывать волокна при меньшем диаметре кабеля, что обеспечивает значительные преимущества с точки зрения эффективности производства, упрощения прокладки и общей стоимости одного волокна. Этот шаг направлен на максимизацию пропускной способности в кабельных коридорах с постоянно растущей плотностью. Расширение сети новых высокопроизводительных маршрутов также способствует более широкому развертыванию ленточных кабелей, ускоряя рост этого сегмента.

• По типу брони

По типу брони рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на следующие категории: одинарная броня, двойная броня, лёгкая броня и броня из скальной стали. Ожидается, что сегмент одинарной брони будет доминировать на рынке благодаря её широкому применению в глубоководных районах океана, где риски внешнего воздействия (например, рыболовство, стоянка на якоре) значительно ниже. Одинарная броня обеспечивает достаточную защиту от натяжения при прокладке и умеренного истирания, обеспечивая баланс между защитой и экономической эффективностью для подавляющего большинства глубоководных кабельных трасс.

Прогнозируется, что сегмент кабелей с одинарной броней будет самым быстрорастущим в связи с растущим использованием кабелей в мелководных прибрежных районах и на интенсивных судоходных путях, где внешние угрозы, связанные с рыболовными траулерами, якорями судов и абразией морского дна, значительно выше. Двойная броня обеспечивает усиленную механическую защиту, критически важную для предотвращения повреждений и обеспечения устойчивости системы в этих уязвимых зонах. Кроме того, повышенное внимание к защите и устойчивости кабелей в критически важных национальных инфраструктурных проектах обуславливает более высокие темпы роста спроса на кабели с усиленной броней.

• По глубине

По глубине залегания рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на следующие сегменты: 0–500 м, 500–1000 м, 1000–5000 м и другие. Ожидается, что сегмент длиной 1000–5000 м будет доминировать на рынке в связи с обширными глубинами океана, пересекаемыми основными международными коммуникационными кабелями в Азиатско-Тихоокеанском регионе. Этот диапазон глубин охватывает большую часть морского дна, где прокладываются кабели, что требует применения специализированных методов и компонентов для глубоководной прокладки. Основная цель – соединение континентов и крупных массивов суши – неизбежно предполагает наличие значительных участков на этих глубинах.

Прогнозируется, что сегмент длиной от 1000 до 5000 м будет наиболее быстрорастущим в связи с увеличением числа внутренних и региональных кабельных систем, особенно в странах-архипелагах, которые преимущественно эксплуатируются на мелководье, ближе к береговой линии, островам и континентальному шельфу. Этот сегмент также включает критически важную инфраструктуру для морских ветровых электростанций и нефтегазовых платформ. Несмотря на меньшую долю, быстрое развитие прибрежной экономики и специализированных подводных приложений обуславливает значительно более высокие темпы роста кабельных систем, развёртываемых на этих небольших глубинах.

• По операции

По принципу эксплуатации рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на консорциумные кабели, частные кабели и государственные кабели. Ожидается, что сегмент консорциумных кабелей будет доминировать на рынке в связи с высокими капитальными затратами и общими рисками, связанными с развитием трансконтинентальных и крупных межконтинентальных кабельных систем. Консорциумы, в состав которых входят многочисленные операторы связи и поставщики контента, объединяют ресурсы для создания и эксплуатации этих крупномасштабных сетей с высокой пропускной способностью, которые составляют основу глобальной интернет-связи и представляют большую часть кабельных сетей.

Прогнозируется, что сегмент консорциумных кабелей будет самым быстрорастущим благодаря увеличению инвестиций поставщиков гипермасштабного контента (например, Google, Meta, Amazon, Microsoft) в собственную специализированную подводную кабельную инфраструктуру для поддержки своих обширных сетей центров обработки данных и облачных сервисов. Эти частные кабели обеспечивают больший контроль над архитектурой сети, пропускной способностью и безопасностью. Этот стратегический сдвиг, предпринимаемый технологическими гигантами, направленный на оптимизацию глобального потока данных, способствует более быстрому росту частных кабельных систем.

• По применению

По областям применения рынок подводных кабельных систем Азиатско-Тихоокеанского региона сегментируется на кабели связи и силовые кабели. Ожидается, что сегмент кабелей связи будет доминировать на рынке в связи с подавляющей глобальной зависимостью от подводных кабелей для передачи интернет-данных, голоса и видеотрафика между континентами. Непрерывный рост цифрового контента, облачных вычислений и международных деловых операций обуславливает ненасытный спрос на высокопропускные каналы связи с малой задержкой, что делает их основной и самой крупной областью применения подводных кабельных систем.

Прогнозируется, что сегмент кабелей связи будет самым быстрорастущим в связи с растущим глобальным спросом на возобновляемые источники энергии, в частности, на морские ветровые электростанции. Подводные силовые кабели необходимы для передачи электроэнергии, вырабатываемой этими морскими объектами, в наземные сети. Кроме того, наблюдается растущая тенденция к объединению национальных электросетей через водные объекты для повышения энергетической безопасности и оптимизации распределения электроэнергии. Несмотря на меньшую долю рынка по сравнению с коммуникационными кабелями, быстрое развитие инфраструктуры «зелёной» энергетики обуславливает значительно более высокие темпы роста подводной передачи электроэнергии.

Региональный анализ рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион признан значимым рынком для подводных кабельных систем, что обусловлено высокой и растущей распространенностью цифровой трансформации, значительным ростом трафика данных и расширением облачных сервисов, что делает инфраструктуру важнейшим компонентом стратегий глобальной связи и цифровой экономики региона.

- Растущие темпы потребления данных и проникновения Интернета в сочетании с потребностью в повышении устойчивости сетей и улучшении цифровой инфраструктуры в различных экономиках Азиатско-Тихоокеанского региона являются основным катализатором необходимого и растущего внедрения подводных кабельных систем в регионе.

- Постоянное расширение и модернизация телекоммуникационной инфраструктуры, особенно в крупных экономических центрах и на развивающихся рынках, а также высокая нагрузка по обеспечению бесперебойной международной связи и взаимодействию центров обработки данных еще больше увеличивают спрос на мощные, высокопроизводительные подводные кабельные системы в Азиатско-Тихоокеанском регионе.

Обзор рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе Китая

Рынок подводных кабельных систем Китая в Азиатско-Тихоокеанском регионе в первую очередь обусловлен острой необходимостью поддержки высокого и постоянно растущего объёма цифрового трафика данных, особенно в условиях обширной интернет-базы пользователей, бурно развивающейся индустрии облачных вычислений и обширной цифровой экономики. Это обуславливает необходимость постоянного развертывания и модернизации подводных кабельных систем для обеспечения международной связи и взаимодействия центров обработки данных. Кроме того, рынок подчёркивает растущую роль отечественного производства и инноваций для снижения зависимости от иностранных технологий и срочного расширения пропускной способности сетей для удовлетворения растущего спроса.

Обзор рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе (Индия)

Рынок подводных кабельных систем Индии и Азиатско-Тихоокеанского региона в первую очередь обусловлен острой необходимостью поддержки высокого и постоянно растущего объёма цифрового трафика данных, особенно в связи с быстро растущим проникновением интернета, бурно развивающимся сектором цифровых услуг и амбициозными инициативами «Цифровая Индия». Это требует постоянного развертывания и модернизации подводных кабельных систем для обеспечения международной связи и создания региональных центров обработки данных. Кроме того, рынок подчёркивает растущую роль иностранных инвестиций и партнёрских отношений для развития сетевой инфраструктуры и срочного расширения широкополосного доступа для подключения огромного населения страны.

Доля рынка подводных кабельных систем в Азиатско-Тихоокеанском регионе

Лидерами отрасли подводных кабельных систем являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- ZTT (Китай)

- HENGTONG GROUP CO. LTD. (Китай)

- Корпорация NEC (Япония)

- Sumitomo Electric Industries, Ltd. (Япония)

- LS Cable & System Ltd. (Южная Корея)

- SSGCABLE (Китай)

- APAR Industries Ltd (Индия)

- Furukawa Electric Co., Ltd (Япония)

- Nusantara Marine (Индонезия)

- PT Ketrosden Triasmitra Tbk (Индонезия)

- PT INFRASTRUKTUR TELEKOMUNIKASI I (Индонезия)

- Taihan Cable & Solution Co., Ltd. (Южная Корея)

- Ningbo Orient Wires & Cables Co., Ltd. (Китай)

- SubCom, LLC (США)

- Pure Pro Technology Co., Ltd (Китай)

- PT NICA Globalmarin Indonesia (Индонезия)

- Prima Navalink (Индонезия)

- PT Twink, Индонезия (Индонезия)

- OPTIC MARINE GROUP (Сингапур)

- Xtera Inc. (США)

- PT. Nautic Maritime Salvage (Индонезия)

- Qingdao Hanhe Cable Co. (Китай)

- Корпорация OCC (Япония)

- PT Communication Cable Systems Indo (Индонезия)

- Prysmian Group (Италия)

- PT Voksel Electric Tbk (Индонезия)

Последние разработки на рынке подводных кабельных систем Азиатско-Тихоокеанского региона

- В декабре 2024 года корпорация NEC завершила строительство Asia Direct Cable (ADC) – высокопроизводительного подводного кабеля, соединяющего Китай (САР Гонконг и провинцию Гуандун), Японию, Филиппины, Сингапур, Таиланд и Вьетнам. Подводный кабель ADC принадлежит консорциуму ADC и состоит из нескольких пар высокопроизводительных оптических волокон. Он рассчитан на передачу трафика со скоростью более 160 Тбит/с, обеспечивая высокоскоростную передачу данных в регионах Восточной и Юго-Восточной Азии.

- В июне 2024 года компания Sumitomo Electric приобрела контрольный пакет акций компании Südkabel, ведущего немецкого производителя высоковольтных кабелей. Это приобретение расширяет возможности Sumitomo Electric по реализации двух крупных проектов по прокладке кабелей постоянного тока высокого напряжения (HVDC) для немецкого оператора энергосистем Amprion. Эти проекты, Korridor B V49 и часть Rhein-Main-Link, играют ключевую роль в энергетическом переходе Германии и их общая стоимость превышает 3 млрд евро. Это приобретение также способствует расширению производственных мощностей Sumitomo Electric в Германии, что соответствует целям страны по достижению нулевого уровня выбросов.

- В мае 2024 года компания Sumitomo Electric была выбрана компанией SSEN Transmission в качестве предпочтительного претендента на прокладку подводных электрических кабелей, известных как высоковольтная линия постоянного тока Shetland 2, между Шетландскими островами и материковой частью Шотландии. Этот проект позволит подключить три морские ветроэлектростанции вблизи Шетландских островов к Национальной энергосистеме, добавив 1,8 ГВт ветрогенерации, что эквивалентно 13% от общей мощности введенных в эксплуатацию морских ветроэлектростанций Великобритании. В рамках этой инициативы Sumitomo Electric строит в городе Нигг (Шотландия) завод по производству кабеля стоимостью 350 миллионов фунтов стерлингов, который, как ожидается, создаст сотни рабочих мест и поможет Великобритании достичь нулевого уровня выбросов углерода к 2050 году.

- В апреле 2025 года компания APAR Industries Limited расширяет мощности по производству кабелей на своем заводе в городе Хаталвада, штат Гуджарат, который является одним из ее ключевых производственных подразделений. На этом заводе уже производится широкий ассортимент кабелей, включая подводные кабели, специальные морские кабели и эластомерные кабели. Проект расширения направлен на повышение способности APAR удовлетворять растущий внутренний и международный спрос на высокопроизводительные кабельные системы в таких секторах, как энергетика, возобновляемые источники энергии, оборона и морская инфраструктура. Однако важно отметить, что это развитие является внутренней инициативой по расширению мощностей, а не результатом какого-либо партнерства, совместного предприятия или приобретения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.11 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ КОМПАНИИ

4.1.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

4.1.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИИ

4.1.2.1 ПРОБЛЕМЫ

4.1.2.2 ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ/ВНЕДРЕНИЕ (СТОРОННЕЙ КОМПАНИЕЙ)

4.1.2.3 РАСХОДЫ КОМПАНИИ НА ТЕХНОЛОГИИ

4.1.2.4 КЛИЕНТСКАЯ БАЗА

4.1.2.5 ПОЗИЦИОНИРОВАНИЕ СЕРВИСА

4.1.2.6 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B ИЛИ B2C)

4.1.2.7 ОБЛАСТЬ ПРИМЕНЕНИЯ

4.1.2.8 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

4.2 АНАЛИЗ ТЕХНОЛОГИЙ

4.2.1 КЛЮЧЕВЫЕ ТЕХНОЛОГИИ

4.2.1.1 ОПТИЧЕСКАЯ ВОЛОКОННАЯ ТЕХНОЛОГИЯ

4.2.1.2 ПОВТОРИТЕЛИ/ОПТИЧЕСКИЕ УСИЛИТЕЛИ

4.2.1.3 ОБОРУДОВАНИЕ ДЛЯ ПИТАНИЯ (ОПП)

4.2.1.4 Пространственное мультиплексирование (SDM)

4.2.2 ДОПОЛНИТЕЛЬНЫЕ ТЕХНОЛОГИИ

4.2.2.1 УСТАНОВКА И ВВОД В ЭКСПЛУАТАЦИЮ

4.2.3 СМЕЖНЫЕ ТЕХНОЛОГИИ

4.3 ИСПОЛЬЗОВАННЫЕ СЛУЧАИ И ИХ АНАЛИЗ

4.4 ОБЗОР

4.4.1 ОСНОВНЫЕ МОДЕЛИ ЦЕНООБРАЗОВАНИЯ

4.4.2 ФАКТОРЫ, ВЛИЯЮЩИЕ НА ЦЕНООБРАЗОВАНИЕ

4.4.3 ТАКТИКА ЦЕНООБРАЗОВАНИЯ КОНКУРЕНТОВ

4.4.4 РЫНОЧНЫЕ ПРОБЛЕМЫ, ВЛИЯЮЩИЕ НА ЦЕНОВУЮ СТРАТЕГИЮ

4.4.5 СТРАТЕГИЧЕСКИЕ ПОДХОДЫ К ЦЕНООБРАЗОВАНИЮ, ПРИНЯТЫЕ ВЕДУЩИМИ ИГРОКАМИ

4.4.6 ЗАКЛЮЧЕНИЕ

4.5 ПОДРОБНОСТИ ФИНАНСИРОВАНИЯ – ОБЗОР ИНВЕСТОРА: РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

4.5.1 ТЕХНОЛОГИЧЕСКИЕ ГИГАНТЫ

4.5.2 ТЕЛЕКОММУНИКАЦИОННЫЕ И ИНФРАСТРУКТУРНЫЕ КОМПАНИИ

4.5.3 УЧАСТИЕ ПРАВИТЕЛЬСТВА И ГОСУДАРСТВЕННОГО СЕКТОРА

4.5.4 ЧАСТНЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ И ИНВЕСТИЦИОННЫЕ ФОНДЫ

4.5.5 СОВМЕСТНОЕ И ТРАНСГРАНИЧНОЕ ФИНАНСИРОВАНИЕ

4.5.6 СТРАТЕГИЧЕСКАЯ НАПРАВЛЕННОСТЬ ФИНАНСИРОВАНИЯ

4.5.7 ТЕНДЕНЦИИ В УЧАСТИИ ИНВЕСТОРОВ

4.5.8 ЗАКЛЮЧЕНИЕ

4.6 АНАЛИЗ ОТРАСЛИ И ФУТУРИСТИЧЕСКИЙ СЦЕНАРИЙ: РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

4.6.1 ТЕКУЩИЙ ЛАНДШАФТ ОТРАСЛИ

4.6.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ, ПРЕОБРАЗУЮЩИЕ ОТРАСЛЬ

4.6.3 РЕГИОНАЛЬНЫЕ И ГЕОПОЛИТИЧЕСКИЕ ИЗМЕРЕНИЯ

4.6.4 ПРОБЛЕМЫ ОТРАСЛИ

4.6.5 РЫНОЧНЫЕ ДВИЖУЩИЕ ФАКТОРЫ И СТРАТЕГИЧЕСКИЕ ИЗМЕНЕНИЯ

4.6.6 ИНТЕГРАЦИЯ С ВОЗОБНОВЛЯЕМЫМИ ИСТОЧНИКАМИ ЭНЕРГИИ И ЦЕЛЯМИ УСТОЙЧИВОГО РАЗВИТИЯ

4.6.7 ПЕРСПЕКТИВЫ БУДУЩЕГО И ВОЗНИКАЮЩИЕ ВОЗМОЖНОСТИ

4.6.8 ЗАКЛЮЧЕНИЕ: ПУТЬ ВПЕРЕДИ

4.7 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА: РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

4.7.1 ОБЗОР ПРОНИКНОВЕНИЯ НА РЫНОК

4.7.1.1 ЗРЕЛЫЕ ЭКОНОМИКИ С ВЫСОКОЙ ПЛОТНОСТЬЮ ИНФРАСТРУКТУРЫ

4.7.1.2 РАЗВИВАЮЩИЕСЯ ЭКОНОМИКИ С БЫСТРЫМ ВНЕДРЕНИЕМ

4.7.1.3 ОСТРОВНЫЕ И РАЗВИВАЮЩИЕСЯ СТРАНЫ С НИЗКИМ УРОВНЕМ ПРОНИКНОВЕНИЯ

4.7.2 КЛЮЧЕВЫЕ ФАКТОРЫ ПРОНИКНОВЕНИЯ НА РЫНОК

4.7.2.1 ВЗРЫВНОЙ РОСТ СПРОСА НА ДАННЫЕ

4.7.2.2 ЦИФРОВАЯ ТРАНСФОРМАЦИЯ И ОБЛАЧНАЯ ИНФРАСТРУКТУРА

4.7.2.3 РЕГИОНАЛЬНАЯ СВЯЗЬ И ТОРГОВАЯ ИНТЕГРАЦИЯ

4.7.2.4 ГОСУДАРСТВЕННО-ЧАСТНОЕ ПАРТНЕРСТВО

4.7.3 КАРТИРОВАНИЕ ПЕРСПЕКТИВ РОСТА

4.7.3.1 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.7.3.2 ГЕОГРАФИЧЕСКОЕ РАСШИРЕНИЕ

4.7.3.3 ДИВЕРСИФИКАЦИЯ УРОВНЕЙ УСЛУГ

4.7.4 ТОЧКИ РОСТА И СТРАТЕГИЧЕСКИЕ РЫНКИ

4.7.4.1 ЮГО-ВОСТОЧНАЯ АЗИЯ

4.7.4.2 ЮЖНАЯ АЗИЯ

4.7.4.3 ОКЕАНИЯ И ОСТРОВА ТИХОГО ОКЕАНА

4.7.5 ПЕРСПЕКТИВЫ БУДУЩЕГО РОСТА

4.7.5.1 ИНТЕГРАЦИЯ С НОВЫМИ ТЕХНОЛОГИЯМИ

4.7.5.2 УСТОЙЧИВОЕ РАЗВИТИЕ И ЗЕЛЕНАЯ ИНФРАСТРУКТУРА

4.7.5.3 СТРАТЕГИЧЕСКАЯ УСТОЙЧИВОСТЬ И БЕЗОПАСНОСТЬ

4.7.5.4 ВОЗРАСТАЮЩАЯ РОЛь ГИПЕРСКЕЙЛЕРОВ

4.7.5.5 РЕГИОНАЛЬНЫЕ ИНИЦИАТИВЫ, ВОЗГЛАВЛЯЕМЫЕ ПРАВИТЕЛЬСТВОМ

4.7.6 ДОЛГОСРОЧНЫЕ ПЕРСПЕКТИВЫ

4.7.7 ЗАКЛЮЧЕНИЕ

4.8 ПРИЧИНЫ ИНВЕСТИРОВАНИЯ ИНВЕСТОРОВ В РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

4.8.1 РАСТУЩИЙ СПРОС НА ПОДКЛЮЧЕНИЕ К ДАННЫМ

4.8.2 СТРАТЕГИЧЕСКИЙ КОНТРОЛЬ НАД ЦИФРОВОЙ ИНФРАСТРУКТУРОЙ

4.8.3 РЕГИОНАЛЬНАЯ ЭКОНОМИЧЕСКАЯ ИНТЕГРАЦИЯ И ЦИФРОВАЯ ТРАНСФОРМАЦИЯ

4.8.4 ПРИВЛЕКАТЕЛЬНОСТЬ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ В ИНФРАСТРУКТУРУ

4.8.5 ПОДДЕРЖКА РАСШИРЕНИЯ ОБЛАКА И ЭКОСИСТЕМ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

4.8.6 ГЕОПОЛИТИЧЕСКИЕ И БЕЗОПАСНЫЕ СООБРАЖЕНИЯ

4.8.7 ВОЗНИКНОВЕНИЕ ПРОЕКТОВ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГИИ И ПЕРЕДАЧИ ЭЛЕКТРОЭНЕРГИИ

4.8.8 ТЕХНОЛОГИЧЕСКИЙ ПРОГРЕСС И ВОЗМОЖНОСТИ ИННОВАЦИЙ

4.8.9 СОВМЕСТНАЯ ИНВЕСТИЦИОННАЯ ЭКОСИСТЕМА

4.8.10 УСТОЙЧИВОЕ РАЗВИТИЕ И ЭКОЛОГИЧЕСКИЕ ЦЕЛИ

4.8.11 ЗАКЛЮЧЕНИЕ

5 ОБЗОР РЫНКА

5.1 ВОДИТЕЛИ

5.1.1 РАСТУЩИЙ СПРОС НА ВЫСОКОСКОРОСТНОЕ СОЕДИНЕНИЕ.

5.1.2 БЫСТРЫЙ РОСТ ЭКОСИСТЕМ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ

5.1.3 ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА ЦИФРОВОЙ ИНФРАСТРУКТУРЫ

5.1.4 РОСТ ИНВЕСТИЦИЙ СО СТОРОНЫ ПОСТАВЩИКОВ ГИПЕРМАСШТАБНЫХ ОБЛАЧНЫХ УСЛУГ

5.2 ОГРАНИЧЕНИЯ

5.2.1 ВЫСОКИЕ ЗАТРАТЫ НА УСТАНОВКУ И ОБСЛУЖИВАНИЕ

5.2.2 ГЕОПОЛИТИЧЕСКАЯ НАПРЯЖЕННОСТЬ, ВЛИЯЮЩАЯ НА КАБЕЛЬНЫЕ МАРШРУТЫ

5.3 ВОЗМОЖНОСТЬ

5.3.1 ПОЯВЛЕНИЕ ТЕХНОЛОГИЙ ИИ И 6G

5.3.2 ОТСУТСТВИЕ НАДЕЖНОЙ СВЯЗИ НА ИЗОЛИРОВАННЫХ ОСТРОВАХ

5.3.3 УВЕЛИЧЕНИЕ ФИНАНСИРОВАНИЯ ЧАСТНЫМИ КОНСОРЦИУМАМИ

5.4 ПРОБЛЕМЫ

5.4.1 ЗАДЕРЖКИ ИЗ-ЗА СЛОЖНЫХ РАЗРЕШЕНИЙ НОРМАТИВНЫХ ОРГАНОВ

5.4.2 РЕГУЛЯРНЫЕ ПЕРЕРЫВЫ В ОБСЛУЖИВАНИИ ИЗ-ЗА СТИХИЙНЫХ БЕДСТВИЙ

6 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ПРОДУКЦИИ

6.1 ОБЗОР

6.2 СУХИЕ РАСТИТЕЛЬНЫЕ ПРОДУКТЫ

6.3 ВЛАЖНЫЕ РАСТИТЕЛЬНЫЕ ПРОДУКТЫ

7 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО НАПРЯЖЕНИЮ

7.1 ОБЗОР

7.2 ВЫСОКОЕ НАПРЯЖЕНИЕ

7.3 СВЕРХВЫСОКОЕ НАПРЯЖЕНИЕ

7.4 СРЕДНЕЕ НАПРЯЖЕНИЕ

8 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПРЕДЛАГАЯ

8.1 ОБЗОР

8.2 УСТАНОВКА И ВВОД В ЭКСПЛУАТАЦИЮ

8.3 РЕМОНТ И ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ

8.4 ОБНОВЛЕНИЯ

8.5 ПРОЕКТИРОВАНИЕ

9 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО КЛАССУ ВОЛОКОН

9.1 ОБЗОР

9.2 НЕПОВТОРЯЮЩИЙСЯ

9.3 ПОВТОРЕННЫЙ

10 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ТИПУ КАБЕЛЯ

10.1 ОБЗОР

10.2 Кабели со свободной трубкой

10.3 ЛЕНТОЧНЫЕ КАБЕЛИ

10.4 ДРУГИЕ

11 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ТИПУ БРОНИРОВАНИЯ

11.1 ОБЗОР

11.2 ОДИНОЧНАЯ БРОНЯ

11.3 ДВОЙНАЯ БРОНЯ

11.4 ЛЕГКАЯ БРОНЯ

11.5 Каменная броня

12 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ГЛУБИНЕ

12.1 ОБЗОР

12.2 1000М-5000М

12.3 500М-1000М

12.4 0М-500М

12.5 ДРУГИЕ

13 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ОПЕРАТИВНОСТИ

13.1 ОБЗОР

13.2 КАБЕЛИ КОНСОРЦИУМА

13.3 ЧАСТНЫЕ КАБЕЛИ

13.4 ГОСУДАРСТВЕННЫЕ КАБЕЛИ

14 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

14.1 ОБЗОР

14.2 КАБЕЛИ СВЯЗИ

14.3 КАБЕЛИ СИЛОВЫЕ

15 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО СТРАНАМ

15.1 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.1.1 КИТАЙ

15.1.2 ЯПОНИЯ

15.1.3 ЮЖНАЯ КОРЕЯ

15.1.4 ИНДИЯ

15.1.5 СИНГАПУР

15.1.6 АВСТРАЛИЯ

15.1.7 ИНДОНЕЗИЯ

15.1.8 ТАИЛАНД

15.1.9 МАЛАЙЗИЯ

15.1.10 ФИЛИППИНЫ

15.1.11 ТАЙВАНЬ

15.1.12 ВЬЕТНАМ

15.1.13 НОВАЯ ЗЕЛАНДИЯ

15.1.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

16 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, СТРАНОВОЙ ПЛАНШЕТ КОМПАНИИ

16.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17 SWOT-АНАЛИЗ

18 ПРОФИЛЬ КОМПАНИИ

18.1 ЗТТ

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.1.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.2 HENGTONG GROUP CO., LTD

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.3 КОРПОРАЦИЯ NEC

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.4 SUMITOMO ELECTRIC INDUSTRIES, LTD.

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.5 LS CABLE & SYSTEM LTD

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.5.3 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 APAR INDUSTRIES LTD.

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.6.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.7 FURUKAWA ELECTRIC CO., LTD.

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.8 NINGBO ORIENT WIRES & CABLES CO., LTD.

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.9 Нусантара Марин

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.1 КОРПОРАЦИЯ OCC

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.10.3 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 OMS GROUP SDN BHD.

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.12 КАБЕЛЬНЫЕ СИСТЕМЫ СВЯЗИ PT ИНДОНЕЗИЯ TBK.

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.13 PT КЕТРОСДЕН ТРИАСМИТРА ТБК

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.14 PT. МОРСКОЕ СПАСЕНИЕ

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.15 PT NICA EUMARIN ИНДОНЕЗИЯ

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.16 PT ТВИНК ИНДОНЕЗИЯ

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.17 PT VOKSEL ELECTRIC TBK

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.18 ПРИМА НАВАЛИНК

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.19 ПРИСМИЯН

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.19.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.2 PURE PRO TECHNOBLOGY CO., LTD

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.20.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.21 SSGCABLE

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.21.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.22 СУБКОМ, ООО

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.22.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.23 TAIHAN CABLE & SOLUTION CO., LTD.

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.23.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.24 ТЕЛКОМ ИНФРА

18.24.1 ОБЗОР КОМПАНИИ

18.24.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.24.3 ПОСЛЕДНИЕ РАЗВИТИЯ

18.25 QINGDAO HANHE CABLE CO., LTD.

18.25.1 ОБЗОР КОМПАНИИ

18.25.2 АНАЛИЗ ДОХОДОВ

18.25.3 ПОРТФЕЛЬ ПРОДУКТОВ

18.25.4 ПОСЛЕДНИЕ РАЗВИТИЯ

18.26 КСТЕРА

18.26.1 ОБЗОР КОМПАНИИ

18.26.2 ПОРТФЕЛЬ ПРОДУКТОВ

18.26.3 ПОСЛЕДНИЕ РАЗВИТИЯ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

ТАБЛИЦА 2 МАТРИЦА ТЕХНОЛОГИЙ

ТАБЛИЦА 3 АНАЛИЗ ИСПОЛЬЗОВАННЫХ ВАРИАНТОВ

ТАБЛИЦА 4 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ПРОДУКЦИЯ МОКРЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ТАБЛИЦА 7 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СВЯЗИ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ПРОДУКЦИЯ МОКРЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ТАБЛИЦА 16 АЗИАТСКО-ТИХООКЕАНСКИЙ РЫНОК СИЛОВЫХ КАБЕЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ, ПО СТРАНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ПРОДУКЦИЯ МОКРЫХ УСТАНОВОК В КИТАЕ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ГЛУБИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ОПЕРАЦИОННЫМ СПОСОБАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ПРОДУКЦИЯ МОКРЫХ УСТАНОВОК В КИТАЕ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 СИЛОВЫЕ КАБЕЛИ КИТАЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В КИТАЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 ПРОДУКЦИЯ МОКРОЙ ПРОМЫШЛЕННОСТИ В КИТАЕ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ЯПОНИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ПРОДУКЦИЯ ЯПОНСКОЙ МОКРОПРОМЫШЛЕННОЙ ТЕХНОЛОГИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЯПОНИИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ, ПО ГЛУБИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ЯПОНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ЯПОНСКИЙ РЫНОК КОММУНИКАЦИОННЫХ КАБЕЛЕЙ НА ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ЯПОНИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ПРОДУКЦИЯ ЯПОНСКОЙ МОКРОПРОМЫШЛЕННОЙ ТЕХНОЛОГИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ЯПОНСКИЙ РЫНОК СИЛОВЫХ КАБЕЛЕЙ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ЯПОНИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ПРОДУКЦИЯ ЯПОНИИ, ПРОИЗВОДИМАЯ МОКРЫМИ РАСПРЕДЕЛИТЕЛЬНЫМИ СИСТЕМАМИ, НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ПРОДУКЦИЯ МОКРЫТЫХ УСТАНОВОК ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО ГЛУБИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ЮЖНОЙ КОРЕИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 КАБЕЛИ СВЯЗИ ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ПРОДУКЦИЯ МОКРЫТЫХ УСТАНОВОК ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71. СИЛОВЫЕ КАБЕЛИ ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ЮЖНОЙ КОРЕИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ПРОДУКЦИЯ МОКРЫТОГО ПРОИЗВОДСТВА ЮЖНОЙ КОРЕИ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ИНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ПРОДУКЦИЯ МОКРЫХ СИСТЕМ В ИНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ИНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В ИНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В ИНДИИ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ПРОДУКЦИЯ МОКРЫХ УСТАНОВОК НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ОПЕРАЦИОННЫМ ДЕЙСТВИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102. КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ СИНГАПУРА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 ПРОДУКЦИЯ МОКРЫХ УСТАНОВОК НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105. СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 ПРОДУКЦИЯ МОКРОЙ ПРОМЫШЛЕННОСТИ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В СИНГАПУРЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ АВСТРАЛИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 ПРОДУКЦИЯ МОКРЫХ СИСТЕМ АВСТРАЛИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ, ПО НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АВСТРАЛИИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АВСТРАЛИИ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АВСТРАЛИИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 АВСТРАЛИЙСКИЙ РЫНОК КОММУНИКАЦИОННЫХ КАБЕЛЕЙ НА ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ АВСТРАЛИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 ПРОДУКЦИЯ МОКРЫХ СИСТЕМ АВСТРАЛИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АВСТРАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ АВСТРАЛИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В АВСТРАЛИИ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ИНДОНЕЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В ИНДОНЕЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО ГЛУБИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ИНДОНЕЗИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ИНДОНЕЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ИНДОНЕЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В ИНДОНЕЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ИНДОНЕЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ИНДОНЕЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В ИНДОНЕЗИИ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАИЛАНДА, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ТАИЛАНДА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 ПРОДУКЦИЯ ТАИЛАНДА ДЛЯ МОКРЫХ ПРОМЫШЛЕННЫХ СИСТЕМ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ТАИЛАНДЕ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАИЛАНДА, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ТАИЛАНДЕ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАИЛАНДА, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ТАИЛАНДЕ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ТАИЛАНДЕ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ТАИЛАНДЕ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ТАИЛАНДЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАИЛАНДА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ТАИЛАНДА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 ПРОДУКЦИЯ ТАИЛАНДА ДЛЯ МОКРЫХ ПРОМЫШЛЕННЫХ СИСТЕМ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАИЛАНДА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ТАИЛАНДА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ В ТАИЛАНДЕ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ МАЛАЙЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 ПРОДУКЦИЯ МОЛОЧНЫХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ МАЛАЙЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ МАЛАЙЗИИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В МАЛАЙЗИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ МАЛАЙЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ МАЛАЙЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 ПРОДУКЦИЯ МОЛОЧНЫХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ МАЛАЙЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ МАЛАЙЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ МАЛАЙЗИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 ПРОДУКЦИЯ МОЛОЧНЫХ РАСТЕНИЙ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ МАЛАЙЗИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ ФИЛИППИН НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НА ФИЛИППИНАХ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НА ФИЛИППИНАХ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НА ФИЛИППИНАХ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НА ФИЛИППИНАХ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 КАБЕЛИ СВЯЗИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ ФИЛИППИН НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190. СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ФИЛИППИН, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ НА ФИЛИППИНАХ ДЛЯ РЫНКА СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ТАЙВАНЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 ПРОДУКЦИЯ МОКРЫТЫХ УСТАНОВОК ТАЙВАНЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ОПЕРАЦИОННЫМ СПОСОБАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ТАЙВАНЯ, ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 КАБЕЛИ СВЯЗИ ТАЙВАНЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ТАЙВАНЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 ПРОДУКЦИЯ ТАЙВАНЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 ТАЙВАНЬСКИЙ РЫНОК СИЛОВЫХ КАБЕЛЕЙ НА ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ТАЙВАНЯ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 ПРОДУКЦИЯ ТАЙВАНЯ, ПРОИЗВОДИМАЯ МОКРЫМ СПОСОБОМ, НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ПРОДУКЦИЯ ВМОРСКИХ УСТАНОВОК ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО НАПРЯЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ГЛУБИНЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221. КАБЕЛИ СВЯЗИ ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 ПРОДУКЦИЯ ВМОРСКИХ УСТАНОВОК ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224. СИЛОВЫЕ КАБЕЛИ ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ ВЬЕТНАМА НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 ПРОДУКЦИЯ ВМЕСТЕ С ПРОИЗВОДСТВОМ МОКРЫХ СИСТЕМ СИЛОВЫХ КАБЕЛЕЙ В РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ ВО ВЬЕТНАМЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ПРОДУКТУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НОВОЙ ЗЕЛАНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 ПРОДУКЦИЯ МОКРЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО НАПРЯЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ПРЕДЛОЖЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО КЛАССУ ВОЛОКОН, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ТИПУ КАБЕЛЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ТИПУ БРОНИРОВАНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ГЛУБИНЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ОПЕРАТИВНОСТИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 НОВОЗЕЛАНДСКИЙ РЫНОК КОММУНИКАЦИОННЫХ КАБЕЛЕЙ НА ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 239 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НОВОЙ ЗЕЛАНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ НОВОЙ ЗЕЛАНДИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 НОВАЯ ЗЕЛАНДИЯ. СИЛОВЫЕ КАБЕЛИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 ПРОДУКЦИЯ СУХИХ РАСТЕНИЙ НОВОЙ ЗЕЛАНДИИ НА РЫНКЕ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 ПРОДУКЦИЯ МОКРЫХ РАСТЕНИЙ НОВОЙ ЗЕЛАНДИИ НА РЫНКЕ СИЛОВЫХ КАБЕЛЕЙ ДЛЯ ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В ОСТАЛЬНЫХ СТРАНАХ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА, ПО ПРОДУКТУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ

РИСУНОК 2 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: АНАЛИЗ DROC

РИСУНОК 4 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: АНАЛИЗ РЫНКА ПО СТРАНАМ

РИСУНОК 5 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13. РЫНОК ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ СОСТАВЛЯЕТ ТРИ СЕГМЕНТА ПО ТИПУ УЛЬТРАЗВУКОВОГО ДАТЧИКА (2024 Г.)

РИСУНОК 14. ОЖИДАЕТСЯ, ЧТО РОСТ БРЕМЕНИ ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ И СТАРЕНИЕ НАСЕЛЕНИЯ ОБУСЛОВЛИВАЮТ ПОТРЕБНОСТЬ В ДИАГНОСТИЧЕСКОЙ ВИЗУАЛИЗАЦИИ, ЧТО БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ РЫНКА ПОДВОДНЫХ КАБЕЛЬНЫХ СИСТЕМ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД