Asia Pacific Surgical Power Tools Market

Размер рынка в млрд долларов США

CAGR :

%

USD

399.50 Million

USD

594.75 Million

2025

2033

USD

399.50 Million

USD

594.75 Million

2025

2033

| 2026 –2033 | |

| USD 399.50 Million | |

| USD 594.75 Million | |

| % | |

|

Сегментация рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе по видам продукции (наконечники, расходные материалы и аксессуары), технологиям (электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие), типам устройств (инструменты для крупных костей, инструменты для мелких костей, инструменты для средних костей и другие), областям применения (ортопедия, отоларингология, неврология, стоматология, кардиоторакальная хирургия и другие), конечным пользователям (больницы, амбулаторные хирургические центры, клиники и другие), каналам сбыта (прямые тендеры и дистрибуция через третьих лиц) — тенденции отрасли и прогноз до 2033 года.

Размер рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

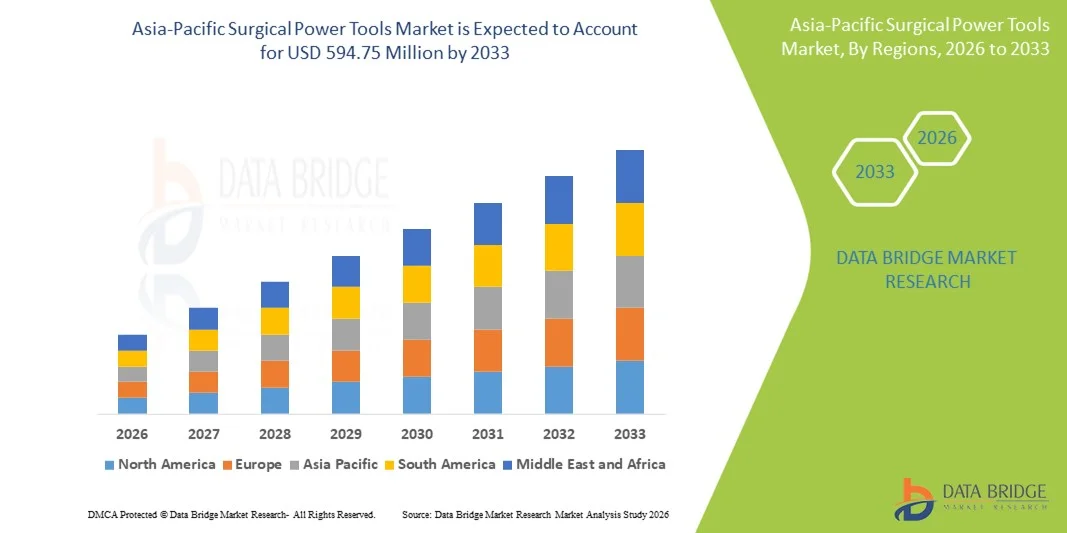

- Объем рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 399,50 млн долларов США и, как ожидается, достигнет 594,75 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,10% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа ортопедических и нейрохирургических операций в регионе, а также постоянным совершенствованием малоинвазивных хирургических технологий и эргономичных хирургических инструментов с батарейным питанием.

- Кроме того, растущие инвестиции в инфраструктуру здравоохранения, увеличение количества больниц в развивающихся странах и растущее внимание к сокращению времени операций и повышению точности способствуют внедрению хирургических электроинструментов. Эти факторы в совокупности ускоряют распространение хирургических электроинструментов, тем самым значительно стимулируя рост отрасли.

Анализ рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

- Благодаря повышенной точности, эффективности и эргономичному дизайну, хирургические электроинструменты, включая дрели, пилы и развертки, становятся все более важными компонентами современных ортопедических, нейрохирургических и челюстно-лицевых операций как в больницах, так и в амбулаторных хирургических центрах.

- Растущий спрос на хирургические электроинструменты обусловлен прежде всего увеличением числа хирургических вмешательств, растущей популярностью малоинвазивных операций и технологическими достижениями, такими как беспроводные, работающие от батарей и интеллектуальные хирургические инструменты.

- Япония доминировала на рынке хирургических электроинструментов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением роботизированной хирургии и присутствием ведущих производителей медицинского оборудования. В японских больницах наблюдается существенный рост числа ортопедических и спинальных операций, обусловленный инновациями в моторизованных и автоматизированных хирургических устройствах.

- Ожидается, что в прогнозируемый период Китай станет самой быстрорастущей страной на рынке хирургических электроинструментов в Азиатско-Тихоокеанском регионе благодаря увеличению инвестиций в здравоохранение, расширению сети больниц, повышению осведомленности пациентов и росту спроса на передовые хирургические решения как в городских, так и в полугородских центрах.

- Сегмент ортопедической хирургии доминировал на рынке хирургических электроинструментов Азиатско-Тихоокеанского региона, занимая 50% рынка в 2025 году. Это обусловлено высокой распространенностью заболеваний опорно-двигательного аппарата, травм и устоявшейся зависимостью от электроинструментов для операций по замене суставов и фиксации переломов.

Обзор отчета и сегментация рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

|

Атрибуты |

Ключевые тенденции рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

Повышенная точность благодаря эргономичной и интеллектуальной интеграции.

- Значительной и быстро набирающей обороты тенденцией на рынке хирургических электроинструментов в Азиатско-Тихоокеанском регионе является интеграция эргономичного дизайна с интеллектуальными функциями, такими как моторизованное управление, работа от батареи и цифровой мониторинг, что повышает точность и эффективность хирургических процедур.

- Например, хирургическая дрель Stryker System 8 сочетает в себе усовершенствованное управление двигателем и эргономичный дизайн рукоятки, что позволяет хирургам работать с повышенной точностью и меньшей утомляемостью во время ортопедических операций.

- Интеллектуальная интеграция в хирургические электроинструменты обеспечивает такие функции, как автоматическая регулировка скорости в зависимости от плотности костной ткани, обратная связь по крутящему моменту и отслеживание хирургических данных. Например, электроинструменты DePuy Synthes могут предоставлять обратную связь в режиме реального времени для оптимизации сверления и резки, что делает операции более безопасными и быстрыми.

- Бесшовная интеграция хирургических электроинструментов с ИТ-системами больниц и программным обеспечением для планирования операций обеспечивает централизованный мониторинг и контроль процедур. Через единый интерфейс хирургические бригады могут отслеживать использование инструментов, уровень заряда батареи и параметры, специфичные для каждого пациента, повышая эффективность рабочего процесса.

- Тенденция к созданию более интеллектуальных, точных и эргономичных хирургических инструментов коренным образом меняет ожидания хирургов в отношении эффективности работы операционной. Вследствие этого такие компании, как Zimmer Biomet, разрабатывают интеллектуальные ортопедические дрели и пилы с такими функциями, как обратная связь по крутящему моменту и возможность передачи данных.

- В больницах и амбулаторных хирургических центрах быстро растет спрос на хирургические электроинструменты с развитой интеллектуальной интеграцией и эргономичным дизайном, поскольку медицинские учреждения все чаще отдают приоритет точности хирургических операций, сокращению времени операций и улучшению результатов лечения пациентов.

- Интеграция хирургических электроинструментов с поддержкой IoT с облачными платформами данных позволяет больницам анализировать модели использования и оптимизировать распределение оборудования, повышая общую эффективность работы.

Динамика рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

Водитель

Увеличение числа хирургических вмешательств и малоинвазивных операций.

- Увеличение числа ортопедических, спинальных и нейрохирургических операций, а также растущая популярность малоинвазивных хирургических вмешательств, являются существенным фактором, обуславливающим повышенный спрос на хирургические электроинструменты.

- Например, в марте 2025 года компания Stryker представила новую линейку аккумуляторных дрелей, оптимизированных для малоинвазивных ортопедических операций, призванных сократить время операции и повысить точность.

- В условиях стремления больниц повысить эффективность процедур и улучшить результаты лечения пациентов, хирургические электроинструменты предлагают расширенные возможности, такие как регулировка скорости, датчик крутящего момента и эргономичный дизайн, что делает их существенной альтернативой ручным хирургическим инструментам.

- Кроме того, растущее внимание к сокращению продолжительности операций и повышению безопасности в больницах с большим потоком пациентов делает хирургические электроинструменты неотъемлемой частью современных операционных, обеспечивая бесшовную интеграцию с другими хирургическими устройствами.

- Растущее внедрение технологически совершенных хирургических инструментов, наряду с государственными инициативами по модернизации инфраструктуры здравоохранения, способствует распространению хирургических электроинструментов как в государственных, так и в частных больницах Азиатско-Тихоокеанского региона.

- Растущий медицинский туризм в таких странах, как Индия и Таиланд, стимулирует спрос на высококачественные хирургические инструменты, соответствующие международным стандартам, и способствует внедрению передовых хирургических электроинструментов.

- Рост инвестиций в проекты расширения и реконструкции больниц в Азиатско-Тихоокеанском регионе, особенно в городских центрах, создает новые возможности для производителей хирургических электроинструментов.

Сдержанность/Вызов

Высокая стоимость и сложность обслуживания

- Относительно высокая первоначальная стоимость современных хирургических электроинструментов, а также требования к техническому обслуживанию и стерилизации, представляют собой серьезную проблему для их более широкого внедрения на рынке, особенно в небольших больницах и клиниках.

- Например, высокотехнологичные системы, такие как нейрохирургические дрели Medtronic с электроприводом, требуют специальной подготовки персонала и регулярного технического обслуживания, что может быть ресурсоемким процессом для больниц с ограниченным бюджетом.

- Для более широкого внедрения крайне важно решать эти проблемы с помощью экономически эффективных продуктов, упрощенных протоколов технического обслуживания и программ обучения. Такие компании, как DePuy Synthes и Stryker, делают акцент на модульных конструкциях и пакетах услуг для снижения эксплуатационных трудностей.

- Хотя цены на некоторые хирургические электроинструменты начального уровня снижаются, премиальные функции, такие как усовершенствованное моторизованное управление, обратная связь по крутящему моменту или интеллектуальная интеграция, по-прежнему облагаются более высокой ценой, ограничивая доступность на рынках, чувствительных к ценам.

- Преодоление этих проблем с помощью доступных решений, комплексных сервисных предложений и инициатив по обучению хирургов будет иметь решающее значение для устойчивого роста рынка и более широкого внедрения на развивающихся рынках здравоохранения Азиатско-Тихоокеанского региона.

- Ограниченная доступность квалифицированных специалистов для технического обслуживания и ремонта современных хирургических электроинструментов может задерживать операции и снижать эффективность работы, что ограничивает их внедрение в небольших больницах или сельских медицинских центрах.

- Соблюдение нормативных требований и различные стандарты сертификации в странах Азиатско-Тихоокеанского региона могут создавать барьеры для выхода производителей на рынок, увеличивая стоимость и сложность расширения деятельности.

Обзор рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

Рынок сегментирован по типу продукции, технологии, типу устройства, области применения, конечному пользователю и каналу сбыта.

- По продукту

Рынок хирургических электроинструментов в Азиатско-Тихоокеанском регионе сегментирован по типу продукции на наконечники, одноразовые инструменты и аксессуары. Сегмент наконечников доминировал на рынке, занимая наибольшую долю выручки в 52% в 2025 году, благодаря своей важной роли в выполнении точных разрезов, сверлений и формирования костей во время ортопедических, нейрохирургических и стоматологических процедур. Больницы и хирургические центры часто отдают приоритет высококачественным наконечникам за их надежность, долговечность и совместимость с различными хирургическими системами электроинструментов. Высокий спрос на этот сегмент обусловлен постоянными технологическими усовершенствованиями, такими как эргономичный дизайн и интеграция с интеллектуальными датчиками для обратной связи по крутящему моменту и скорости. Кроме того, наконечники многоразовые, что снижает затраты на каждую процедуру в больницах с большим потоком пациентов и способствует устойчивому развитию хирургической практики. Ведущие производители постоянно уделяют внимание инновациям в области наконечников, предлагая легкие, моторизованные и аккумуляторные варианты, отвечающие ожиданиям хирургов.

Ожидается, что сегмент одноразовых материалов и принадлежностей продемонстрирует самый быстрый темп роста — 19,5% в год в период с 2026 по 2033 год, чему способствует растущее использование одноразовых хирургических компонентов для предотвращения перекрестного заражения и поддержания гигиенических стандартов. Такие принадлежности, как сверла, пильные полотна и стерильные насадки, пользуются высоким спросом в ортопедической и стоматологической хирургии. Рост также поддерживается нормативными требованиями по контролю инфекций и политикой больниц, отдающей предпочтение одноразовым материалам для критически важных процедур. Хирурги также предпочитают принадлежности, совместимые с различными инструментальными системами, что обеспечивает гибкость в различных хирургических ситуациях. Рост объемов хирургических операций и малоинвазивных процедур способствует стабильному спросу в этом сегменте.

- С помощью технологий

В зависимости от технологии рынок сегментируется на электроинструменты, аккумуляторные электроинструменты, пневматические электроинструменты и другие. Сегмент электроинструментов доминировал на рынке, занимая наибольшую долю выручки в 41% в 2025 году, благодаря высокому крутящему моменту, стабильной работе и пригодности для сложных ортопедических и спинальных операций. Больницы предпочитают электроинструменты за их точность и надежность, особенно в условиях большого объема хирургических операций. Электроинструменты также обеспечивают лучшую интеграцию с цифровыми системами мониторинга и программным обеспечением для планирования операций, что позволяет отслеживать данные и улучшать результаты. Хирурги часто выбирают электроинструменты для процедур, требующих непрерывного и стабильного питания для сверления, резки и развертывания. Сегмент выигрывает от частых технологических усовершенствований, включая снижение уровня шума и эргономичный дизайн. Ведущие игроки инвестируют в функции цифровой обратной связи для электроинструментов, чтобы повысить производительность и безопасность.

Ожидается, что рынок аккумуляторных электроинструментов продемонстрирует самый быстрый среднегодовой темп роста в 22,1% в период с 2026 по 2033 год, чему способствуют их портативность, простота использования в операционных с ограниченным количеством розеток и пригодность для малоинвазивных и амбулаторных хирургических вмешательств. Беспроводная конструкция обеспечивает гибкость при работе в различных операционных. Растущее внедрение в амбулаторных хирургических центрах и небольших клиниках еще больше стимулирует этот сегмент. Постоянное совершенствование аккумуляторных технологий увеличивает время работы и сокращает перерывы во время процедур. Хирурги предпочитают аккумуляторные инструменты из-за эргономических преимуществ и снижения усталости рук. Растущая тенденция к мобильности больниц также способствует расширению использования аккумуляторных хирургических инструментов.

- По типу устройства

В зависимости от типа устройства рынок сегментируется на электроинструменты для работы с крупными костями, средними костями, малыми костями и другие. Электроинструменты для работы с крупными костями доминировали на рынке с долей в 47% в 2025 году, что обусловлено их широким применением в ортопедических операциях, таких как замена суставов, фиксация переломов и операции на позвоночнике. Эти инструменты обеспечивают высокий крутящий момент и надежную работу при резке, сверлении и обработке крупных костей. Больницы и хирургические центры предпочитают эти инструменты для сложных операций благодаря их точности, эффективности и совместимости с передовыми хирургическими системами. Постоянные инновации, включая эргономичные рукоятки, снижение вибрации и интеллектуальные датчики крутящего момента, усиливают спрос на электроинструменты для работы с крупными костями. Ведущие производители уделяют особое внимание долговечности и многофункциональности для выполнения сложных ортопедических процедур. Широкое внедрение в травматологических центрах и учебных больницах еще больше укрепляет доминирование на рынке.

Ожидается, что рынок малогабаритных костных электроинструментов продемонстрирует самый быстрый темп роста — 20,3% в год в период с 2026 по 2033 год, что обусловлено растущим спросом в отоларингологии, стоматологии и детской хирургии, где деликатные костные структуры требуют высокоточных инструментов. Рост обусловлен технологическими достижениями, включая миниатюрные наконечники, работу от батарей и сверла с регулируемым крутящим моментом. Увеличение распространенности черепно-лицевых заболеваний, операций на пазухах носа и дентальной имплантации способствует внедрению таких инструментов. Сегмент также набирает обороты благодаря совместимости с малоинвазивными методами. Хирурги предпочитают малогабаритные костные инструменты за точность и минимальное повреждение тканей. Рост инвестиций больниц в специализированные хирургические отделения стимулирует спрос на малогабаритные костные инструменты.

- По заявлению

В зависимости от области применения рынок сегментируется на ортопедическую хирургию, отоларингологию, неврологию, стоматологию, кардиоторакальную хирургию и другие. Ортопедическая хирургия доминировала на рынке, занимая наибольшую долю в 50% в 2025 году, что обусловлено высокой частотой заболеваний опорно-двигательного аппарата, травм и операций по замене суставов в странах Азиатско-Тихоокеанского региона. Больницы отдают приоритет хирургическим электроинструментам для ортопедических операций из-за их эффективности в сокращении времени операции и повышении точности. Этот сегмент выигрывает от частых технологических усовершенствований, включая интеллектуальную обратную связь по крутящему моменту, моторизованные дрели и наконечники с батарейным питанием. Растущее старение населения и спортивные травмы поддерживают спрос на ортопедические инструменты. Ведущие производители инвестируют в инновации в продукции для улучшения контроля со стороны хирурга, безопасности и результатов лечения пациентов. Доминирование сегмента подкрепляется необходимостью создания крупных центров травматологической и ортопедической хирургии в таких странах, как Япония, Китай и Индия.

Ожидается, что хирургия ЛОР-органов продемонстрирует самый быстрый среднегодовой темп роста в 21,4% в период с 2026 по 2033 год, обусловленный ростом распространенности заболеваний пазух носа, носа и ушей, требующих малоинвазивных процедур. Современные инструменты для работы с мелкими костями и устройства с батарейным питанием обеспечивают точность и сокращают время операции. Увеличение инвестиций в специализированные ЛОР-отделения и внедрение амбулаторных процедур еще больше стимулируют спрос. Рост сегмента поддерживается повышением осведомленности о раннем хирургическом вмешательстве при заболеваниях ЛОР-органов. Хирурги предпочитают компактные, эргономичные инструменты, которые минимизируют травматизацию пациента. Развитие медицинского туризма в Азиатско-Тихоокеанском регионе для проведения ЛОР-процедур способствует быстрому внедрению этой практики.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры (АСЦ), клиники и другие учреждения. Больницы доминировали на рынке с долей в 61% в 2025 году, чему способствовали большие объемы хирургических операций, развитая инфраструктура и потребность в многопрофильных хирургических инструментах. Больницы предпочитают хирургические электроинструменты за их эффективность, точность и интеграцию с системами управления операционной. Этот сегмент выигрывает от инвестиций в интеллектуальное хирургическое оборудование и внедрения малоинвазивных процедур. Ведущие больницы Японии, Китая и Индии являются основными потребителями благодаря большому количеству ортопедических и нейрохирургических операций. Наличие квалифицированных хирургов и технического персонала поддерживает стабильный спрос. Больницы также предпочитают долговечные, высокопроизводительные инструменты для проведения сложных операций.

Ожидается, что амбулаторные хирургические центры (АСЦ) продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 19,8% в период с 2026 по 2033 год, чему способствует растущая тенденция к проведению амбулаторных операций и малоинвазивных процедур. АСЦ предпочитают портативные, легкие и работающие от батарей хирургические инструменты для проведения множества процедур в компактных операционных. Растущая предпочтительность амбулаторного лечения для пациентов благодаря его экономичности и удобству способствует внедрению таких инструментов. АСЦ все чаще инвестируют в специализированное хирургическое оборудование для привлечения пациентов. Совместимость с протоколами быстрой стерилизации и одноразовыми материалами также способствует росту. Расширение сетей АСЦ в городских районах Азиатско-Тихоокеанского региона еще больше ускоряет развитие этого сегмента.

- По каналам сбыта

По каналам сбыта рынок сегментируется на прямые тендеры и дистрибуцию через третьих лиц. Прямые тендеры доминировали на рынке с долей в 56% в 2025 году, чему способствовали крупные закупочные практики больниц и государственные контракты. Прямые тендеры позволяют больницам закупать высококачественные хирургические электроинструменты напрямую у производителей, обеспечивая подлинность, сервисную поддержку и преимущества оптовых закупок. Ведущие производители, такие как Stryker, DePuy Synthes и Zimmer Biomet, активно участвуют в прямых тендерах для институциональных продаж. Больницы предпочитают эту модель для многолетних контрактов на техническое обслуживание и гарантийного обслуживания. Государственные больницы часто полагаются на закупки на основе тендеров. Этот сегмент выигрывает от долгосрочного партнерства с ведущими производителями.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый среднегодовой темп роста (CAGR) составит 20,5%, чему способствует увеличение продаж через дистрибьюторов медицинского оборудования небольшим больницам, клиникам и амбулаторным хирургическим центрам. Каналы с участием сторонних дистрибьюторов расширяют охват в городах второго и третьего уровня, где прямое присутствие производителей ограничено. Дистрибьюторы обеспечивают гибкость в выборе поставщиков, местную сервисную поддержку и возможность закупок в меньших объемах. Развитие инфраструктуры здравоохранения и проекты расширения больниц стимулируют спрос через этот канал. Растущее присутствие авторизованных дилеров и электронных коммерческих платформ в медицинской сфере поддерживает рост дистрибуции.

Региональный анализ рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

- Япония доминировала на рынке хирургических электроинструментов в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением роботизированной хирургии и присутствием ведущих производителей медицинского оборудования. В японских больницах наблюдается существенный рост числа ортопедических и спинальных операций, обусловленный инновациями в моторизованных и автоматизированных хирургических устройствах.

- Больницы и хирургические центры страны уделяют первостепенное внимание точности, надежности и интеграции с интеллектуальными хирургическими системами, что приводит к высокому спросу на моторизованные, аккумуляторные и эргономичные хирургические электроинструменты.

- Широкое распространение этого метода дополнительно поддерживается высококвалифицированным хирургическим персоналом, технологически совершенными операционными и государственными инициативами по модернизации больничной инфраструктуры, что делает хирургические электроинструменты предпочтительным выбором как для крупных больниц, так и для специализированных хирургических центров.

Анализ рынка хирургических электроинструментов в Японии

Японский рынок хирургических электроинструментов занял наибольшую долю выручки в 28,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение ортопедических, спинальных и нейрохирургических процедур, а также присутствие ведущих производителей медицинского оборудования. Больницы и хирургические центры отдают приоритет точности, надежности и интеграции с интеллектуальными хирургическими системами, что приводит к высокому спросу на моторизованные, аккумуляторные и эргономичные хирургические электроинструменты. Растущее использование малоинвазивных процедур и роботизированных операций также способствует росту. Хирурги получают преимущества от инструментов, обеспечивающих обратную связь по крутящему моменту, эргономичное управление и цифровую интеграцию для мониторинга в реальном времени. Государственные инициативы по модернизации больниц и операционных также поддерживают внедрение. Ориентация Японии на высококачественные результаты в здравоохранении продолжает стимулировать расширение рынка.

Анализ рынка хирургических электроинструментов в Китае

Китайский рынок хирургических электроинструментов, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют увеличение инвестиций в здравоохранение, расширение больничных сетей и рост числа хирургических операций в городских и полугородских центрах. Растущая распространенность заболеваний опорно-двигательного аппарата, травм и малоинвазивных операций стимулирует спрос на современные наконечники, аккумуляторные инструменты и расходные материалы. Хирурги все чаще используют интеллектуальные хирургические электроинструменты для повышения точности, сокращения времени операций и улучшения результатов лечения пациентов. Государственные инициативы по модернизации инфраструктуры здравоохранения и развитию цифровизации больниц еще больше ускоряют рост рынка. Появление Китая в качестве производственного центра хирургических электроинструментов также повышает их доступность по цене. Расширяющийся сектор медицинского туризма создает дополнительный спрос на современное хирургическое оборудование.

Анализ рынка хирургических электроинструментов в Индии

В 2025 году индийский рынок хирургических электроинструментов занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе после Японии, что объясняется ростом среднего класса в стране, быстрой урбанизацией и увеличением расходов на здравоохранение. Больницы и хирургические центры инвестируют в передовые хирургические электроинструменты для ортопедических, стоматологических и ЛОР-процедур. Растущее внедрение малоинвазивных операций, повышение осведомленности о качественном здравоохранении и стремление к созданию «умных больниц» способствуют расширению рынка. Отечественные и зарубежные производители активно поставляют аккумуляторные, моторизованные и эргономичные хирургические инструменты, повышая их доступность. Государственные инициативы, такие как программы «умных городов» и проекты модернизации больниц, также способствуют внедрению. Рост объемов хирургических операций и медицинского туризма дополнительно стимулируют рост рынка.

Анализ рынка хирургических электроинструментов в Южной Корее

Ожидается, что рынок хирургических электроинструментов Южной Кореи будет расти значительными темпами в течение прогнозируемого периода, чему способствуют технологические достижения, высококачественная инфраструктура здравоохранения и растущее внедрение малоинвазивных и амбулаторных хирургических вмешательств. Больницы отдают приоритет точности, эффективности и эргономичному дизайну хирургических инструментов, особенно в ортопедических и спинальных операциях. Сильный акцент страны на инновациях, исследованиях и разработках в области медицинских устройств способствует внедрению интеллектуальных и работающих от батарей хирургических электроинструментов. Интеграция с программным обеспечением для планирования операций и больничными ИТ-системами повышает эффективность рабочих процессов. Растущий спрос пациентов на более быстрое выздоровление и менее инвазивные процедуры стимулирует расширение рынка. Увеличение государственной поддержки передовых хирургических технологий также способствует росту.

Доля рынка хирургических электроинструментов в Азиатско-Тихоокеанском регионе

В Азиатско-Тихоокеанском регионе лидирующие позиции в отрасли хирургических электроинструментов занимают, в основном, хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер (США)

- Zimmer Biomet (США)

- Medtronic (Ирландия)

- Корпорация CONMED (США)

- Smith & Nephew (Великобритания)

- Arthrex, Inc. (США)

- De Soutter Medical (Великобритания)

- Nouvag AG (Швейцария)

- NSK Ltd. (Япония)

- Exactech, Inc. (США)

- GPC Medical Ltd. (Индия)

- Компания Aygun Co., Inc. (Турция)

- Шанхайская компания медицинских инструментов Bojin, Ltd. (Китай)

- Остеомед ООО (США)

- KLS Martin Group (США)

- AlloTech Co., Ltd. (США)

- MatOrtho Limited (Великобритания)

- iMEDICOM Co., Ltd. (Индия)

- B. Braun SE (Германия)

Какие последние тенденции наблюдаются на рынке хирургических электроинструментов в Азиатско-Тихоокеанском регионе?

- В июле 2024 года компания MMI подписала ряд дистрибьюторских соглашений и получила необходимые разрешения регулирующих органов на хирургическую систему Symani в Азиатско-Тихоокеанском регионе, включая шаги по коммерциализации в Японии и одобрению в Гонконге, Малайзии, Новой Зеландии и на Тайване, что отражает продолжающееся расширение применения передовой хирургической робототехники в Азиатско-Тихоокеанском регионе.

- В октябре 2023 года компания Medical Microinstruments (MMI) расширила свое глобальное присутствие, выйдя на рынок Азиатско-Тихоокеанского региона посредством дистрибьюторских соглашений для внедрения хирургической системы Symani® для роботизированной микрохирургии в ряде стран Азиатско-Тихоокеанского региона, что свидетельствует о росте технологий высокоточной хирургии в регионе.

- В сентябре 2022 года в больнице CARE Hospitals в Хайдарабаде была успешно проведена первая в Азиатско-Тихоокеанском регионе гинекологическая операция с использованием роботизированной хирургической системы Medtronic Hugo™, что продемонстрировало более широкое клиническое внедрение роботизированных платформ, использующих механические хирургические инструменты, в реальных условиях хирургического вмешательства.

- В сентябре 2021 года компания Medtronic открыла свой первый в Азиатско-Тихоокеанском регионе Центр обучения роботизированной хирургии, предназначенный для подготовки врачей к работе с роботизированными хирургическими технологиями, такими как Hugo™, что будет способствовать более широкому внедрению передовых хирургических систем в больницах региона и повышению точности и качества хирургической подготовки.

- В сентябре 2021 года компании Medtronic и Apollo Hospitals Group провели первую клиническую процедуру в Азиатско-Тихоокеанском регионе с использованием роботизированной хирургической системы Hugo™ — модульной платформы, поддерживающей малоинвазивные операции с использованием современных инструментов с шарнирным соединением, 3D-визуализацией и облачным управлением хирургическими операциями. Это стало важной вехой в развитии хирургических технологий в Азиатско-Тихоокеанском регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.