Asia Pacific Thin And Ultra Thin Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.83 Million

USD

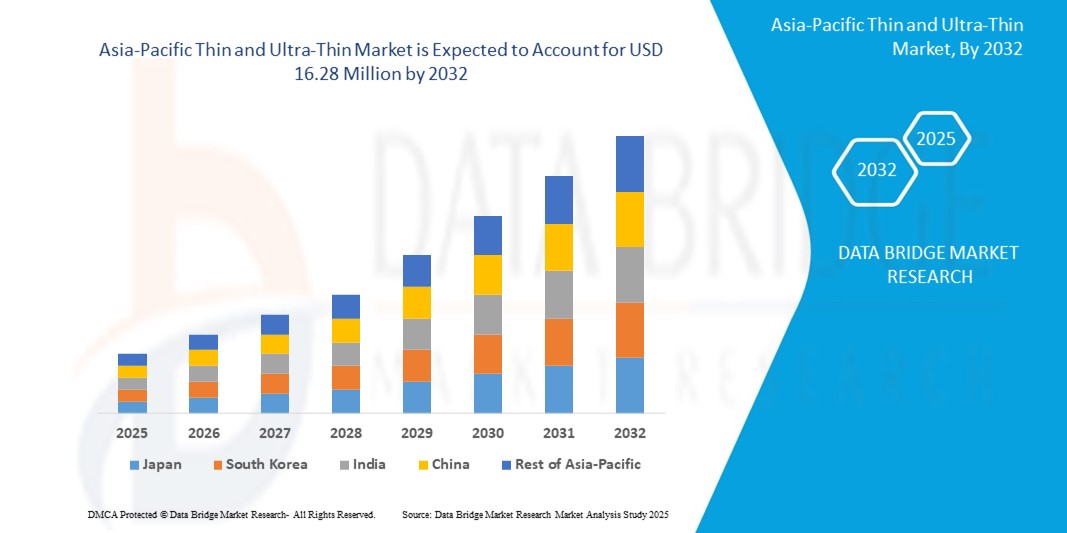

16.28 Million

2024

2032

USD

4.83 Million

USD

16.28 Million

2024

2032

| 2025 –2032 | |

| USD 4.83 Million | |

| USD 16.28 Million | |

| % | |

|

Сегментация рынка тонких и сверхтонких покрытий в Азиатско-Тихоокеанском регионе по методам нанесения покрытий (газообразное состояние, состояние растворов и расплавленное или полурасплавленное состояние), типу (тонкие и сверхтонкие), технологиям осаждения (физическое осаждение и химическое осаждение), применению (электроника и полупроводники, возобновляемая энергетика, здравоохранение и биомедицинские приложения, автомобилестроение, аэрокосмическая и оборонная промышленность и другие) — отраслевые тенденции и прогноз до 2032 года.

Размер рынка тонких и ультратонких устройств

- Объем рынка тонких и ультратонких устройств в Азиатско-Тихоокеанском регионе оценивается в 4,83 млн долларов США в 2024 году и, как ожидается , достигнет 16,28 млн долларов США к 2032 году при среднегодовом темпе роста 16,4% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь быстрым развитием электронной и полупроводниковой промышленности, повышением спроса на легкие и высокопроизводительные материалы, а также растущим внедрением технологий возобновляемой энергии в регионе.

- Рост инвестиций в исследования и разработки в сочетании с расширением автомобильного и медицинского секторов еще больше увеличивают спрос на тонкие и сверхтонкие пленки, позиционируя их как важнейшие компоненты в технологиях следующего поколения.

Анализ рынка тонких и ультратонких устройств

- Тонкие и сверхтонкие пленки, характеризующиеся толщиной в нано- или микромасштабах, являются неотъемлемой частью современных приложений в электронике, возобновляемой энергетике, здравоохранении и других высокотехнологичных отраслях благодаря своим превосходным электрическим, оптическим и механическим свойствам.

- Растущий спрос на эти материалы обусловлен распространением потребительской электроники, растущим вниманием к решениям в области устойчивой энергетики и достижениями в производстве медицинских приборов.

- Китай доминировал на рынке тонких и сверхтонких устройств Азиатско-Тихоокеанского региона с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его надежной экосистемой производства электроники, значительной государственной поддержкой возобновляемых источников энергии и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Япония станет самой быстрорастущей страной на рынке тонких и сверхтонких устройств в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, чему будут способствовать быстрые технологические инновации, растущее внедрение современных материалов в автомобильной и аэрокосмической отраслях, а также растущие инвестиции в биомедицинские приложения.

- Сегмент газообразного состояния обеспечил наибольшую долю рынка в 45,2% в 2024 году, что обусловлено его совместимостью с широко используемыми методами осаждения, такими как физическое осаждение из паровой фазы (PVD) и химическое осаждение из паровой фазы (CVD), которые имеют решающее значение для высокоточных приложений в электронике и полупроводниках.

Область отчета и сегментация рынка тонких и ультратонких устройств

|

Атрибуты |

Тонкие и ультратонкие ключевые рыночные данные |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка тонких и ультратонких устройств

«Растущая интеграция передовых нанотехнологий и интеллектуальных покрытий»

- На рынке тонких и сверхтонких устройств Азиатско-Тихоокеанского региона наблюдается значительная тенденция к интеграции передовых нанотехнологий и интеллектуальных покрытий.

- Эти технологии обеспечивают точное нанесение материала и расширенную функциональность, обеспечивая улучшенную производительность в таких областях применения, как электроника, возобновляемая энергетика и здравоохранение.

- Решения на основе тонких пленок, основанные на нанотехнологиях, позволяют внедрять проактивные инновации, что позволяет разрабатывать покрытия с превосходными свойствами, такими как самовосстановление, антикоррозионная стойкость или повышенная проводимость.

- Например, компании в Китае и Японии разрабатывают платформы интеллектуальных покрытий, которые оптимизируют энергоэффективность солнечных панелей или повышают долговечность биомедицинских имплантатов на основе данных об условиях окружающей среды в режиме реального времени.

- Эта тенденция повышает ценность тонких и сверхтонких пленок, делая их более привлекательными для различных отраслей промышленности: от бытовой электроники до аэрокосмической промышленности.

- Для анализа показателей эффективности покрытия, таких как прочность адгезии, термостойкость и оптическая прозрачность, используются передовые алгоритмы, что стимулирует инновации в разработке продукции.

Динамика рынка тонких и ультратонких устройств

Водитель

«Растущий спрос на высокопроизводительную электронику и решения в области возобновляемой энергии»

- Растущий потребительский и промышленный спрос на высокопроизводительную электронику, такую как гибкие дисплеи, носимые устройства и современные полупроводники, является основным драйвером развития рынка тонких и сверхтонких устройств в Азиатско-Тихоокеанском регионе.

- Тонкие и сверхтонкие пленки повышают производительность устройств, обеспечивая такие характеристики, как легкость покрытий, улучшенная энергоэффективность и повышенная долговечность.

- Правительственные инициативы, особенно в Китае, который доминирует на рынке, способствуют внедрению тонкопленочных технологий в приложениях возобновляемой энергии, таких как солнечные панели и системы хранения энергии.

- Распространение Интернета вещей и внедрение технологии 5G в Азиатско-Тихоокеанском регионе еще больше способствуют расширению применения тонкопленочных технологий, обеспечивая более быструю обработку данных и улучшенные возможности подключения для интеллектуальных устройств.

- Производители в Японии, самой быстрорастущей стране на рынке, все чаще включают в стандартную комплектацию тонкопленочные покрытия, наносимые на заводе, чтобы оправдать ожидания потребителей и повысить ценность продукта.

Сдержанность/Вызов

«Высокие производственные затраты и техническая сложность»

- Значительные первоначальные инвестиции, необходимые для современного оборудования для нанесения покрытий, технологий осаждения и квалифицированной рабочей силы, могут стать серьезным препятствием для внедрения, особенно для малых и средних предприятий на развивающихся рынках.

- Реализация процессов нанесения тонких и сверхтонких покрытий, таких как физическое или химическое осаждение, технически сложна и требует точного контроля, что увеличивает производственные затраты.

- Кроме того, опасения относительно масштабируемости и воспроизводимости современных методов нанесения покрытий создают проблемы, поскольку достижение постоянного качества в крупномасштабном производстве может оказаться сложной задачей.

- Различные нормативные стандарты в странах Азиатско-Тихоокеанского региона в отношении безопасности материалов, воздействия на окружающую среду и управления отходами еще больше усложняют работу производителей и поставщиков услуг.

- Эти факторы могут отпугнуть потенциальных потребителей и ограничить расширение рынка, особенно в регионах, где чувствительность к затратам высока или где ограничены технические знания.

Область применения тонкого и ультратонкого рынка

Рынок сегментирован по методам нанесения покрытий, типу, технологиям осаждения и области применения.

- По методам нанесения покрытия

На основе методов нанесения покрытий рынок тонких и сверхтонких пленок Азиатско-Тихоокеанского региона сегментирован на газообразное состояние, состояние растворов и расплавленное или полурасплавленное состояние. Газообразный сегмент доминировал в самой большой доле выручки рынка в 45,2% в 2024 году, что обусловлено его совместимостью с широко используемыми методами осаждения, такими как физическое осаждение из паровой фазы (PVD) и химическое осаждение из паровой фазы (CVD), которые имеют решающее значение для высокоточных приложений в электронике и полупроводниках. Доминирование сегмента поддерживается его способностью производить однородные и высококачественные пленки, особенно в обширной производственной экосистеме Китая.

Ожидается, что сегмент решений для штатов продемонстрирует самые высокие темпы роста в 18,7% с 2025 по 2032 год, что обусловлено его экономической эффективностью и масштабируемостью для крупномасштабного производства. Растущее внедрение процессов на основе решений, таких как центрифугирование и нанесение покрытий погружением, в секторах возобновляемой энергетики и биомедицины Японии еще больше ускоряет этот рост.

- По типу

На основе типа рынок тонких и сверхтонких пленок Азиатско-Тихоокеанского региона сегментируется на тонкие и сверхтонкие. Сегмент тонких пленок доминировал на рынке с долей выручки 68,3% в 2024 году, что объясняется их широким использованием в таких приложениях, как полупроводники, солнечные панели и оптические покрытия, особенно в хорошо зарекомендовавшей себя электронной промышленности Китая.

Ожидается, что сегмент сверхтонких пленок покажет самые высокие темпы роста в 20,1% с 2025 по 2032 год, что обусловлено быстрым внедрением в производство солнечных панелей и нанотехнологических приложений в Японии. Сверхтонкие пленки все больше ценятся за их способность обеспечивать миниатюрные высокопроизводительные устройства.

- По методам осаждения

На основе методов осаждения рынок тонких и сверхтонких пленок Азиатско-Тихоокеанского региона сегментируется на физическое осаждение и химическое осаждение. Сегмент физического осаждения занимал самую большую долю рынка в 62,4% в 2024 году благодаря своей универсальности в осаждении металлов, оксидов и других материалов для применения в электронике и возобновляемой энергетике. Лидерство Китая в производстве полупроводников вносит значительный вклад в доминирование этого сегмента.

Ожидается, что сегмент химического осаждения продемонстрирует самые высокие темпы роста в 19,3% с 2025 по 2032 год, что обусловлено достижениями в технологиях химического осаждения из паровой фазы (CVD) и атомно-слоевого осаждения (ALD). Сосредоточение Японии на точном производстве полупроводников и солнечных элементов следующего поколения стимулирует быстрое расширение этого сегмента.

- По применению

На основе сферы применения рынок тонких и сверхтонких пленок Азиатско-Тихоокеанского региона сегментирован на электронику и полупроводники, возобновляемые источники энергии, здравоохранение и биомедицинские приложения, автомобилестроение, аэрокосмическую и оборонную промышленность и др. Сегмент электроники и полупроводников доминировал на рынке с долей выручки 48,7% в 2024 году, что обусловлено высоким спросом на тонкие пленки в интегральных схемах, дисплеях и микроэлектронике, особенно в глубоко укоренившейся базе производства электроники в Китае.

Ожидается, что сегмент возобновляемой энергии продемонстрирует самые высокие темпы роста в 21,8% с 2025 по 2032 год, что обусловлено растущими инвестициями Японии в солнечную энергетику и важной ролью тонких и сверхтонких пленок в фотоэлектрических элементах. Продвижение устойчивых энергетических решений и правительственные инициативы по сокращению выбросов углерода еще больше стимулируют рост этого сегмента.

Региональный анализ рынка тонких и ультратонких устройств

- Китай доминировал на рынке тонких и сверхтонких устройств Азиатско-Тихоокеанского региона с наибольшей долей выручки в 38,5% в 2024 году, что обусловлено его надежной экосистемой производства электроники, значительной государственной поддержкой возобновляемых источников энергии и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Япония станет самой быстрорастущей страной на рынке тонких и сверхтонких устройств в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода, чему будут способствовать быстрые технологические инновации, растущее внедрение современных материалов в автомобильной и аэрокосмической отраслях, а также растущие инвестиции в биомедицинские приложения.

Обзор рынка тонких и ультратонких устройств в Китае

Китай доминировал на рынке тонких и сверхтонких устройств Азиатско-Тихоокеанского региона с самой высокой долей выручки в 87,8% в 2024 году, чему способствовала его огромная база производства электроники и полупроводников и растущий спрос на передовые решения для покрытий. Быстрая урбанизация, увеличение инвестиций в возобновляемые источники энергии и фокус на интеллектуальных технологиях стимулируют расширение рынка. Сильные внутренние производственные возможности и конкурентоспособные цены еще больше повышают доступность рынка, поддерживая как сегменты OEM, так и сегменты вторичного рынка.

Обзор рынка тонких и ультратонких устройств в Японии

Ожидается, что рынок тонких и ультратонких пленок в Японии будет демонстрировать самые высокие темпы роста, обусловленные высоким потребительским и промышленным спросом на высокопроизводительные, технологически продвинутые пленки, которые повышают эффективность и долговечность продукции. Присутствие ведущих производителей электроники и автомобилей в сочетании с интеграцией тонких пленок в продукцию OEM ускоряет проникновение на рынок. Растущий интерес к послепродажному применению и инвестиции в НИОКР также способствуют устойчивому росту.

Доля рынка тонких и ультратонких устройств

Лидерами отрасли тонких и сверхтонких устройств являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Американские элементы (США)

- LEW TECHNIQUES LTD (Великобритания)

- Denton Vacuum (США)

- KANEKA CORPORATION (Япония)

- Umicore (Бельгия)

- Корпорация Materion (США)

- AIXTRON (Германия)

- Компания Курта Дж. Лескера (США)

- Vital Materials Co., Limited (Китай)

- AJA INTERNATIONAL, Inc. (США)

- Praxair ST Technology, Inc. (США)

- PVD Products, Inc. (США)

- GEOMATEC Co., Ltd. (Япония)

- INTEVAC, INC. (США)

- Plasma-Therm (США)

Каковы последние тенденции на рынке тонких и сверхтонких ноутбуков в Азиатско-Тихоокеанском регионе?

- В сентябре 2024 года Corning Incorporated и Optiemus Infracom Ltd. запустили совместное предприятие под названием Bharat Innovative Glass (BIG) Technologies для создания первого в Индии предприятия по обработке защитного стекла для мобильной бытовой электроники. Расположенный в промышленной зоне SIPCOT-Pillaipakkam в Тамил Наду, новый проект будет производить высококачественное защитное переднее стекло для смартфонов и других устройств. Ожидается, что производство начнется во второй половине 2025 года, что создаст около 840 рабочих мест и впервые представит Индии технологию точной обработки стекла. Этот шаг соответствует инициативе Make in India и укрепляет присутствие Corning в Азиатско-Тихоокеанском регионе.

- В августе 2024 года компания Nippon Electric Glass Co., Ltd. (NEG) объявила, что ее Dinorex UTG™ — ультратонкое стекло, предназначенное для химического упрочнения — было выбрано в качестве стекла для покрытия дисплея серии складных смартфонов Motorola Razr 50. Несмотря на то, что Dinorex UTG™ — это стекло, оно может изгибаться до радиуса 3 мм или меньше, обеспечивая как прочность, так и гибкость, необходимые для складных устройств. Это нововведение подчеркивает лидерство NEG в области специальных стеклянных решений и ее приверженность поддержке меняющихся потребностей рынка потребительской электроники, особенно в быстрорастущем сегменте складных устройств.

- В июне 2023 года компания Saint-Gobain India запустила производство первого в Индии низкоуглеродного стекла, что стало важной вехой в устойчивом строительстве. Разработанное для удовлетворения растущего спроса на экологически чистые строительные материалы, это инновационное стекло обеспечивает сокращение выбросов углерода на 40% по сравнению с обычными продуктами. Более низкий экологический след стал возможным благодаря использованию двух третей переработанного материала, природного газа и возобновляемой электроэнергии. Несмотря на свои экологические преимущества, стекло сохраняет технические, эстетические и эксплуатационные качества стандартного стекла, что делает его идеальным для энергоэффективных зданий. Эта инициатива поддерживает цели Индии по достижению нулевого уровня выбросов к 2070 году и отражает более широкий переход к материалам с низким содержанием углерода в Азиатско-Тихоокеанском регионе.

- В марте 2023 года Corning Incorporated и Samsung Electronics объявили о сотрудничестве по совместной разработке сверхтонких стеклянных подложек, специально разработанных для складных дисплеев в смартфонах и планшетах следующего поколения. Это партнерство направлено на повышение прочности, гибкости и оптических характеристик, удовлетворяя растущий спрос на складные и раздвижные устройства на рынке потребительской электроники. Опыт Corning в области инноваций в области гибких стекол, включая ее запатентованный процесс ионообменного упрочнения, дополняет лидерство Samsung в области технологий OLED и складных дисплеев, стремясь предоставить более прочные и надежные складные форм-факторы

- В феврале 2023 года Samsung Display вернулась на MWC после пятилетнего перерыва, представив легкие, прочные и водостойкие свойства своей технологии OLED с помощью серии интерактивных демонстраций на своем стенде под названием «Гиперсвязь через OLED». Посетители ознакомились с практическими экспериментами в лаборатории Weird LAB доктора ОЛЕДА, включая погружение панелей OLED в воду, испытание ударопрочности стальными шариками и сравнение веса с ЖК-дисплеями с использованием гелиевых шаров. На выставке также были представлены складные и раздвижные дисплеи, мониторы QD-OLED и автомобильные панели OLED, что подчеркивает растущую роль сверхтонкого стекла в потребительской электронике следующего поколения на рынке Азиатско-Тихоокеанского региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.