Asia Pacific Third Party Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

450.46 Billion

USD

675.75 Billion

2024

2032

USD

450.46 Billion

USD

675.75 Billion

2024

2032

| 2025 –2032 | |

| USD 450.46 Billion | |

| USD 675.75 Billion | |

| % | |

|

Сегментация рынка сторонних логистических услуг в Азиатско-Тихоокеанском регионе по видам услуг (управление международными перевозками (ITM), управление внутренними перевозками (DTM), складирование, выполнение и дистрибуция (W&D), специализированные контрактные перевозки (DCC)/экспедиторы и услуги с добавленной стоимостью (VALS)), продуктам (авиаперевозки, морские перевозки, наземный транспорт и контрактная логистика), поставщикам (компании, интегрирующие и предлагающие субподрядную логистику, курьерские компании, небольшие экспедиторы и транспортные услуги), применению (доставка, получение, возврат и упаковка), типу бизнеса (B2C и B2B), функции (управление цепочками поставок, управление клиентами, операции в магазине, стратегия и планирование и мерчандайзинг), вертикали (розничная торговля и электронная коммерция, производство, бытовая электроника, здравоохранение, автомобилестроение, полупроводники/солнечная энергетика, аэрокосмическая и оборонная промышленность и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка сторонних логистических услуг

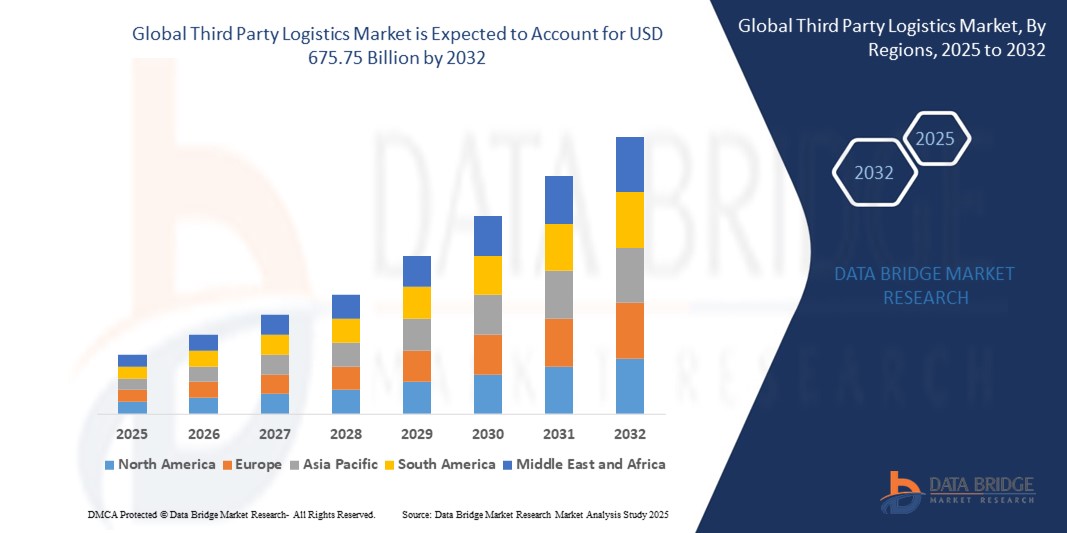

- Объем рынка логистических услуг третьих лиц в Азиатско-Тихоокеанском регионе оценивался в 450,46 млрд долларов США в 2024 году и, как ожидается , достигнет 675,75 млрд долларов США к 2032 году при среднегодовом темпе роста 5,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей глобализацией торговли, усложнением цепочек поставок и растущей зависимостью от аутсорсинга логистических услуг для эффективного управления функциями транспортировки, складирования и распределения в различных регионах.

- Более того, внедрение современных цифровых инструментов, таких как системы управления транспортировкой (TMS), автоматизация складских помещений и платформы отслеживания в режиме реального времени, обеспечивает большую прозрачность, скорость и экономическую эффективность, ускоряя внедрение сторонних логистических решений в различных отраслях.

Анализ рынка сторонних логистических услуг

- Поставщики сторонних логистических услуг (3PL) предлагают аутсорсинговые логистические услуги, включая транспортировку, складирование, управление запасами, выполнение заказов и экспедирование грузов, что позволяет компаниям сосредоточиться на основных направлениях деятельности, одновременно повышая эффективность и масштабируемость цепочки поставок.

- Растущий спрос на гибкие и интегрированные логистические операции, обусловленный развитием электронной коммерции, глобализацией производства и растущими ожиданиями потребителей в отношении быстрой доставки, способствует активному внедрению 3PL-услуг в таких отраслях, как розничная торговля, автомобилестроение, здравоохранение и производство потребительских товаров.

- В 2024 году Китай доминировал на рынке логистических услуг для третьих лиц с долей в 62% благодаря своему положению мирового производственного центра и развитой инфраструктуре для грузоперевозок и складирования.

- Ожидается, что Япония станет страной с самыми быстрыми темпами роста на рынке логистических услуг для третьих лиц в течение прогнозируемого периода благодаря растущему спросу на логистические услуги с добавленной стоимостью и повышению уровня автоматизации в распределительных сетях.

- Сегмент управления международными перевозками (ITM) доминировал на рынке с долей 36,4% в 2024 году благодаря резкому росту трансграничной торговли, растущей глобализации цепочек поставок и растущему спросу на эффективные услуги экспедирования грузов и таможенного брокерства. Компании всё чаще полагаются на поставщиков ITM для соблюдения сложных международных правил, оптимизации маршрутов мультимодальных перевозок и обеспечения своевременной доставки грузов по всем мировым рынкам. Способность решений ITM обеспечивать сквозную прозрачность, контроль затрат и отслеживание международных перевозок в режиме реального времени ещё больше укрепляет их популярность среди предприятий, работающих в различных географических регионах.

Область отчета и сегментация рынка сторонних логистических услуг

|

Атрибуты |

Ключевые аспекты рынка сторонней логистики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка сторонних логистических услуг

«Растущий спрос на комплексные логистические решения»

- Рынок 3PL переживает значительный сдвиг в сторону интегрированных логистических решений, объединяющих транспортировку, складирование, управление запасами и аналитику цепочек поставок на единой технологической платформе для удовлетворения сложных потребностей современной торговли.

- Например, такие крупные игроки, как DHL Supply Chain и DB Schenker, расширяют свои портфели услуг, предлагая полностью интегрированные, комплексные логистические решения, используя передовое программное обеспечение для отслеживания в режиме реального времени, автоматизированного складирования и бесперебойной мультимодальной транспортировки.

- Внедрение автоматизации, искусственного интеллекта, Интернета вещей (IoT) и расширенной аналитики данных поставщиками 3PL повышает прозрачность цепочки поставок, улучшает оптимизацию маршрутов и позволяет принимать прогнозируемые решения для минимизации затрат и задержек.

- Расширение секторов электронной коммерции и многоканальной розничной торговли усиливает потребность в обратной логистике, доставке «последней мили» и персонализации заказов, делая интегрированные решения все более привлекательными для розничных торговцев и производителей.

- Тенденции к ниаршорингу и регионализации, отчасти обусловленные геополитической напряженностью и потребностью в более устойчивых цепочках поставок, побуждают компании искать 3PL-провайдеров с надежными внутренними и трансграничными возможностями.

- Требования к устойчивому развитию и соблюдению нормативных требований растут: 3PL-операторы инвестируют в экологически чистые автопарки, экологичные склады и инструменты отчетности для удовлетворения ожиданий клиентов и законодательных органов.

Динамика рынка сторонних логистических услуг

Водитель

«Растущее внедрение умного стекла в автомобилях»

- Внедрение технологии «умного стекла» стремительно распространяется в автомобильном секторе, особенно в моделях внедорожников и автомобилей премиум-класса, поскольку производители конкурируют между собой, стремясь повысить комфорт автомобилей, их энергоэффективность и привлекательность.

- Например, ведущие автопроизводители, такие как Mercedes-Benz, BMW и Audi, интегрируют передовые функции интеллектуального стекла, такие как электрохромные люки и интеллектуальное стекло SPD (Suspended Particle Device), в свои флагманские модели, предлагая такие преимущества, как динамическое управление светом, значительное снижение температуры в салоне, улучшенное управление энергопотреблением и отличительный стиль.

- Растущая популярность электромобилей и автономных транспортных средств, которые часто оснащены большими стеклянными поверхностями, включая панорамные люки и лобовые стекла с дополненной реальностью, дополнительно стимулирует спрос на инновационные решения в области интеллектуального стекла с улучшенными тепловыми, оптическими и безопасными характеристиками.

- Технологические достижения в области интеллектуальных стекол, включая более быстрое время переключения, управление тонировкой с помощью искусственного интеллекта и интеграцию с сетями датчиков автомобиля, делают эти функции более удобными для пользователя и адаптируемыми к различным условиям вождения и предпочтениям пользователя.

- Требования устойчивого развития и стремление к снижению выбросов транспортных средств побуждают производителей использовать «умное» стекло для лучшего климат-контроля, что позволяет снизить зависимость от кондиционирования воздуха, снизить расход топлива и увеличить запас хода электромобилей.

Сдержанность/Вызов

«Высокие затраты, связанные с сырьем для стекла»

- Несмотря на технологический прогресс, высокая стоимость сырья, необходимого для производства автомобильного смарт-стекла, остается существенным препятствием для его более широкого внедрения, особенно в сегментах транспортных средств, чувствительных к цене.

- Например, высококачественные материалы и современные покрытия, такие как высококачественные полимеры для стекла PDLC (полимерно-дисперсионные жидкие кристаллы) или устройств со взвешенными частицами, увеличивают производственные затраты по сравнению с традиционным автомобильным стеклом, что затрудняет для основных автопроизводителей интеграцию этих технологий за пределами моделей класса люкс.

- Необходимость специализированных производственных процессов, строгих стандартов качества и индивидуальной интеграции с автомобильной электроникой приводит к общему повышению затрат по всей цепочке поставок.

- Нестабильность мировых поставок ключевого сырья, а также логистики и соответствия меняющимся экологическим нормам еще больше усложняют и удорожают производство компонентов смарт-стекла.

- В результате рынок смарт-стекла для автомобилей в настоящее время наиболее развит в сегментах автомобилей премиум-класса и электромобилей, в то время как более широкое проникновение на рынок будет зависеть от будущего снижения затрат на материалы и производство.

Сфера охвата рынка сторонних логистических услуг

Рынок сегментирован по признакам услуг, продуктов, поставщиков, сфер применения, типа бизнеса, функций и вертикали.

- По службе

На основе услуг рынок сторонних логистических услуг сегментируется на управление международными перевозками (ITM), управление внутренними перевозками (DTM), складирование, выполнение и дистрибуцию (W&D), специализированные контрактные перевозки (DCC)/экспедиторские услуги и услуги с добавленной стоимостью (VALS). Сегмент управления международными перевозками (ITM) занял наибольшую долю рынка в 36,4% в 2024 году, что обусловлено резким ростом трансграничной торговли, растущей глобализацией цепочек поставок и растущим спросом на эффективные услуги экспедирования грузов и таможенного брокера. Компании все чаще полагаются на поставщиков ITM для навигации по сложным международным правилам, оптимизации маршрутов мультимодальных перевозок и обеспечения своевременной доставки на мировых рынках. Способность решений ITM обеспечивать сквозную прозрачность, контроль затрат и отслеживание международных перевозок в режиме реального времени еще больше усиливает их внедрение среди предприятий, работающих в различных географических регионах.

Ожидается, что сегмент услуг с добавленной стоимостью (VALS) будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на специализированные логистические услуги, такие как комплектация, сборка, упаковка и персонализация продукции. Поскольку компании стремятся дифференцировать свои предложения и повысить удовлетворенность клиентов, 3PL-провайдеры трансформируются из простых транспортных посредников в стратегических партнеров, предлагающих индивидуальные комплексные решения.

- По продукту

По видам продукции рынок сегментируется на авиаперевозки, морские перевозки, наземные перевозки и контрактную логистику. Сегмент наземных перевозок обеспечил наибольшую долю выручки рынка в 2024 году благодаря своей центральной роли во внутренних цепочках поставок и экономической эффективности перевозок на короткие и средние расстояния. Рост числа региональных торговых соглашений и развитие развитой дорожной инфраструктуры в ключевых экономиках ещё больше укрепили роль наземного транспорта в обеспечении доставки в определённые сроки и гибкости маршрутов.

Прогнозируется, что авиаперевозки будут демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на ускоренную доставку, особенно дорогостоящих, срочных и скоропортящихся товаров. Рост трансграничной электронной торговли и растущие ожидания в отношении быстрой доставки усилили потребность в авиаперевозках, особенно в таких секторах, как здравоохранение, бытовая электроника и предметы роскоши.

- По поставщикам

По поставщикам услуг рынок сегментируется на компании, интегрирующие и предлагающие субподрядную логистику, курьерские компании, небольшие экспедиторские компании и транспортные услуги. Сегмент компаний, интегрирующих и предлагающих субподрядную логистику, занял наибольшую долю рынка в 2024 году благодаря своей способности обеспечивать сквозную прозрачность, экономию за счет масштаба и интеграцию с добавленной стоимостью в сфере транспортировки, складирования и дистрибуции. Крупные предприятия, стремящиеся оптимизировать операции и использовать передовые логистические технологии, такие как отслеживание в режиме реального времени, автоматизация и предиктивная аналитика, всё чаще отдают предпочтение этим компаниям.

Ожидается, что курьерские компании продемонстрируют самые высокие темпы роста в прогнозируемый период благодаря резкому росту B2C-доставки посылок, обусловленному онлайн-торговлей. Благодаря преимуществам в логистике «последней мили», гибким срокам доставки и передовым системам отслеживания, они становятся ключевыми факторами, способствующими буму электронной коммерции.

- По применению

В зависимости от сферы применения рынок сегментируется на следующие сегменты: доставка, получение, возврат и упаковка. Сегмент доставки доминировал на рынке в 2024 году, что обусловлено ростом трансграничных перевозок товаров и усложнением распределительных сетей. Компании всё чаще передают свои транспортные операции на аутсорсинг 3PL-компаниям, чтобы контролировать растущие транспортные расходы, оптимизировать сроки доставки и обеспечить соблюдение правил международной торговли.

Ожидается, что возвраты будут демонстрировать самый высокий среднегодовой темп роста в период с 2025 по 2032 год, чему будет способствовать быстрый рост онлайн-торговли и растущие ожидания клиентов в отношении удобной обратной логистики. Эффективное управление возвратами товаров стало стратегическим приоритетом для ритейлеров, что обусловило высокий спрос на 3PL-партнеров, предлагающих оптимизированные и экономичные решения для возвратов.

- По типу бизнеса

По типу бизнеса рынок сегментируется на B2C и B2B. На сегмент B2B пришлась наибольшая доля выручки в 2024 году, что отражает его важнейшую роль в промышленных цепочках поставок и аутсорсинге логистики на уровне предприятия. Логистика B2B предполагает оптовые поставки, долгосрочные контракты и более сложную маршрутизацию и планирование, что делает её сильно зависимой от надежных 3PL-провайдеров.

Прогнозируется, что сегмент B2C будет расти самыми быстрыми темпами до 2032 года благодаря распространению брендов, ориентированных на прямых потребителей, и росту проникновения онлайн-торговли. Спрос на гибкие, масштабируемые решения для доставки товаров в режиме реального времени на потребительском рынке продолжает ускорять внедрение 3PL-сервисов, адаптированных для B2C-операций.

- По функции

По функциональному признаку рынок сегментируется на управление цепочками поставок, управление клиентами, внутримагазинные операции, стратегию и планирование, а также мерчандайзинг. Управление цепочками поставок стало крупнейшим сегментом в 2024 году, поскольку компании стремятся повысить операционную эффективность и устойчивость в условиях глобальных потрясений. 3PL-операторы играют важнейшую роль в оптимизации цепочек поставок, используя передовые технологии и интегрированные платформы для управления запасами, транспортировкой и складированием.

Ожидается, что сектор управления клиентами будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к улучшению качества обслуживания конечных клиентов. Компании полагаются на 3PL-провайдеров для предоставления персонализированных услуг, точных сроков доставки и оперативной поддержки, что повышает удовлетворенность клиентов и лояльность к бренду.

- По вертикали

По вертикали рынок сегментируется на следующие сегменты: розничная торговля и электронная коммерция, производство, потребительская электроника, здравоохранение, автомобилестроение, производство полупроводников и солнечной энергии, аэрокосмическая и оборонная промышленность и другие. Сегмент розничной торговли и электронной коммерции занимал наибольшую долю рынка по выручке в 2024 году благодаря бурному росту онлайн-торговли и потребности в гибких многоканальных логистических решениях. Ритейлеры всё чаще полагаются на 3PL-операторов для управления фулфилмент-центрами, координации поставок и масштабирования операций в периоды пикового спроса.

Ожидается, что сегмент здравоохранения продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущей потребностью в логистических услугах, чувствительных к температуре и соответствующих нормативным требованиям. Расширение глобальной дистрибуции фармацевтических препаратов, медицинских изделий и вакцин повышает значимость 3PL-провайдеров, обладающих возможностями логистики холодовой цепи и безопасной транспортировки.

Региональный анализ рынка сторонних логистических услуг

- Китай доминировал на рынке логистических услуг для третьих лиц, получив наибольшую долю выручки в 62% в 2024 году благодаря своей позиции мирового производственного центра и развитой инфраструктуре для грузоперевозок и складирования.

- Крупнообъемный экспорт, быстрый рост электронной коммерции и стратегические государственные инвестиции в логистические коридоры «Одного пояса, одного пути» укрепили лидерство Китая в трансграничных и внутренних 3PL-операциях.

- Наличие крупных 3PL-провайдеров, надежных цифровых логистических платформ и интегрированных транспортных сетей дополнительно повышает эффективность логистики и возможности обслуживания в Китае.

Обзор рынка сторонних логистических услуг в Японии

Ожидается, что рынок логистических услуг третьих лиц в Японии будет демонстрировать самые высокие среднегодовые темпы роста в Азиатско-Тихоокеанском регионе в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом спроса на логистические услуги с добавленной стоимостью и повышением автоматизации в распределительных сетях. Акцент страны на своевременную доставку, точную логистику и энергоэффективность операций сделал 3PL-партнерства необходимыми в таких отраслях, как автомобилестроение, электроника и розничная торговля. Кроме того, старение населения и дефицит рабочей силы в Японии ускоряют внедрение аутсорсинговой логистики и технологических решений для обеспечения устойчивости и масштабируемости цепочек поставок.

Обзор рынка сторонних логистических услуг в Индии

Ожидается, что рынок логистических услуг третьих лиц в Индии будет устойчиво расти с 2025 по 2032 год. Этот рост обусловлен быстрой урбанизацией, бурным развитием электронной коммерции и цифровой трансформацией в управлении логистикой. Государственные инициативы, такие как Национальная логистическая политика и развитие инфраструктуры в рамках программы Gati Shakti, способствуют развитию мультимодальных перевозок и увеличению складских мощностей. Расширение рынка обусловлено растущим присутствием отечественных 3PL-компаний, ростом спроса со стороны городов второго и третьего уровней, а также повышенным вниманием к оптимизации цепочек поставок со стороны компаний.

Доля рынка сторонних логистических услуг

В отрасли сторонней логистики лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- DHL international GMBH (Германия)

- FedEx (США)

- XPO Logistics, Inc. (США)

- Kuehne+Nagel (Швейцария)

- Schenker AG (Германия)

- DSV (Дания)

- Expeditors International of Washington, Inc. (США)

- CH Robinson Worldwide, Inc. (США)

- SNCF (Франция)

- Nippon Express Co., Ltd. (Япония)

- Toll Holdings Limited (Австралия)

- CJ Logistics Corporation (Южная Корея)

- Кинтэцу World Express, Inc. (Япония)

- Samudera Shipping Line Ltd (Сингапур)

- ПТ. Cipta Mapan Logistic (Индонезия)

- KERRY LOGISTICS NETWORK LIMITED (Гонконг)

- SINOTRANS Limited (Китай)

- Hitachi Transport System, Ltd. (Япония)

- Линия NYK (Япония)

Последние события на рынке логистических услуг третьих лиц в Азиатско-Тихоокеанском регионе

- В мае 2023 года компании BDP International, Inc. и PSA Cargo Solutions представили совместный бренд PSA BDP, ознаменовав стратегическую консолидацию, направленную на укрепление возможностей сторонних логистических компаний по всему миру. Объединяя опыт PSA в портовой логистике с сильным присутствием BDP в управлении цепочками поставок, это партнерство позволяет расширить спектр услуг в области мультимодальных перевозок, складирования и обеспечения сквозной прозрачности цепочки поставок. Этот ребрендинг повышает конкурентоспособность интегрированных логистических решений, особенно для клиентов в химической промышленности, науках о жизни и промышленном производстве.

- В марте 2023 года компания Americold Logistics LLC объявила об инвестициях в RSA Cold Chain, компанию, специализирующуюся на холодильном хранении, расположенную в Дубае, с целью создания масштабируемой логистической платформы на Ближнем Востоке и в Индии. Это расширение соответствует глобальной стратегии роста Americold и позволяет компании удовлетворять растущий спрос в таких чувствительных к температуре секторах, как пищевая промышленность, фармацевтика и розничная торговля. Этот шаг также расширяет возможности Americold на развивающихся рынках, где рост населения и активность электронной коммерции обуславливают потребность в современной инфраструктуре холодильной цепи.

- В декабре 2022 года компания Corning Incorporated совместно с LG Electronics разработала изогнутые дисплейные модули для салонов автомобилей с использованием технологии холодной формовки. Эта производственная инновация сокращает выбросы углерода на 25% по сравнению с традиционными методами формовки стекла, что соответствует целям автопроизводителей в области устойчивого развития. Партнерство поддерживает растущую тенденцию к созданию захватывающего и высокотехнологичного пользовательского опыта в автомобиле и позиционирует Corning как ключевого поставщика в развивающейся экосистеме автомобильных дисплеев.

- В апреле 2022 года Fuyao Group через свою американскую дочернюю компанию Fuyao Glass America Inc. расширила свою деятельность в округе Гринвилл, штат Южная Каролина, инвестировав 34,5 млн долларов США, что позволило создать 121 новое рабочее место. Это расширение подтверждает стремление Fuyao обслуживать североамериканский автомобильный рынок локально, снижая зависимость от импорта и повышая оперативность цепочки поставок. Инвестиции укрепляют производственное присутствие Fuyao в США, поддерживая растущий спрос на высококачественные решения для автомобильного стекла на фоне увеличения производства автомобилей и усилий по локализации производства OEM-производителей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.