Asia Pacific Wound Closure Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

753.50 Billion

USD

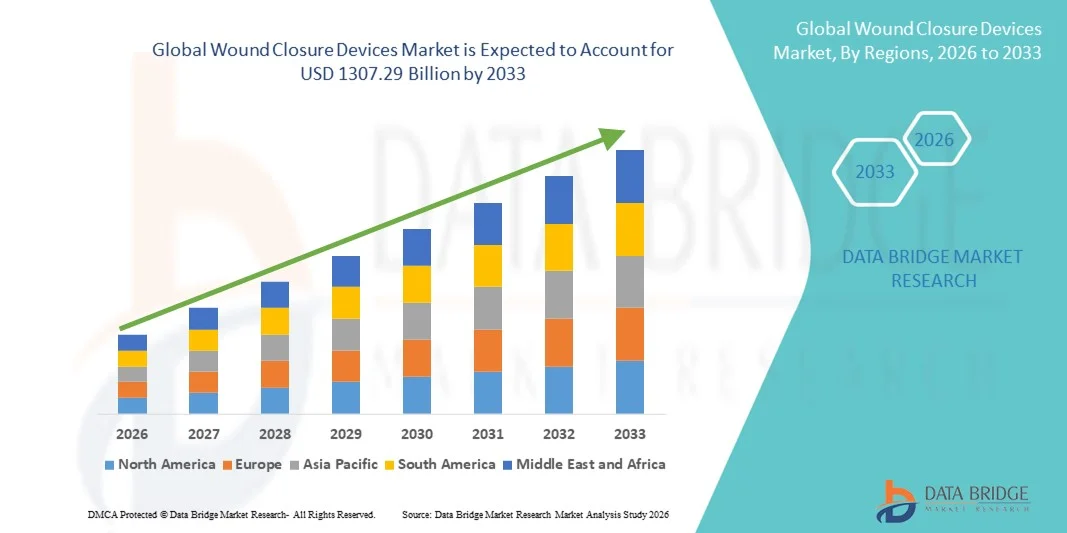

1,307.29 Billion

2025

2033

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

| 2026 –2033 | |

| USD 753.50 Billion | |

| USD 1,307.29 Billion | |

| % | |

|

Сегментация рынка устройств для закрытия ран в Азиатско-Тихоокеанском регионе по типу продукции (клеи, скобы, шовный материал, герметики и механические устройства), типу раны (острые и хронические раны), применению (ожоги, язвы, хирургические раны, пролежни, диабетические язвы и артериальные язвы), конечным пользователям (больницы, медицинские учреждения, амбулаторные хирургические центры и домашний уход) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для закрытия ран

- Объем рынка устройств для закрытия ран в Азиатско-Тихоокеанском регионе в 2025 году оценивался в 753,50 млрд долларов США и, как ожидается, достигнет 1307,29 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,13% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа хирургических вмешательств, ростом заболеваемости травматическими повреждениями и растущей распространенностью хронических ран во всем мире, что приводит к повышению спроса на эффективные и передовые решения для закрытия ран в больницах и амбулаторных хирургических центрах.

- Кроме того, технологические достижения в области шовного материала, скоб, клеев и гемостатических средств, а также растущая популярность малоинвазивных хирургических вмешательств и методов ускоренного заживления, превращают устройства для закрытия ран в неотъемлемые компоненты современной хирургической и неотложной помощи. Эти факторы в совокупности ускоряют внедрение решений в области устройств для закрытия ран, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для закрытия ран

- Устройства для закрытия ран, включая шовный материал, скобы, тканевые клеи и гемостаты, являются важными компонентами в хирургической и травматологической практике благодаря своей способности способствовать более быстрому заживлению, снижать риск инфекции и улучшать косметические результаты при широком спектре медицинских процедур.

- Растущий спрос на средства для закрытия ран в первую очередь обусловлен увеличением числа хирургических вмешательств, ростом числа травматических повреждений, увеличением распространенности хронических ран и расширением применения малоинвазивных хирургических методов во всем мире.

- Китай доминировал на рынке устройств для закрытия ран, занимая наибольшую долю выручки в 34,8% в 2025 году. Это стало возможным благодаря большому объему хирургических операций, расширению больничной инфраструктуры, росту расходов на здравоохранение и расширению использования передовых хирургических изделий в государственных и частных медицинских учреждениях.

- Ожидается, что Индия станет самым быстрорастущим регионом на рынке устройств для закрытия ран в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,6% с 2026 по 2033 год. Этому способствуют улучшение доступа к хирургической помощи, рост медицинского туризма, повышение осведомленности о передовых методах лечения ран и правительственные инициативы по укреплению инфраструктуры здравоохранения.

- В 2025 году сегмент лечения острых ран занимал наибольшую долю рынка по выручке, составляющую 62,3%, что обусловлено большим количеством хирургических разрезов, травматических повреждений и рваных ран во всем мире.

Обзор отчета и сегментация рынка устройств для закрытия ран

|

Атрибуты |

Ключевые аспекты рынка устройств для закрытия ран. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Азиатско-Тихоокеанский регион

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для закрытия ран

Достижения в области малоинвазивных и биосовместимых технологий закрытия ран.

- Значительной и быстро набирающей обороты тенденцией на рынке устройств для закрытия ран в Азиатско-Тихоокеанском регионе является растущее внедрение малоинвазивных и биосовместимых решений для закрытия ран, разработанных для улучшения результатов заживления, снижения риска инфекции и минимизации образования рубцов. Медицинские работники все чаще отдают предпочтение современным шовным материалам, хирургическим скобам, тканевым клеям и герметикам, которые повышают эффективность процедур и способствуют выздоровлению пациентов.

- Например, в 2024 году компания Ethicon (Johnson & Johnson MedTech) расширила свой ассортимент рассасывающихся шовных материалов и современных средств для закрытия ран в больницах Азиатско-Тихоокеанского региона, способствуя повышению точности хирургических вмешательств и ускорению заживления после операций.

- Растущая тенденция к амбулаторным и малоинвазивным хирургическим вмешательствам стимулирует спрос на передовые средства для закрытия ран, которые сокращают время операции и способствуют более быстрой выписке пациентов.

- Расширение использования шовного материала с антимикробным покрытием и биоинженерных тканевых адгезивов улучшает контроль над инфекциями и снижает количество послеоперационных осложнений.

- Растущее внимание к косметическим результатам, особенно в пластической и реконструктивной хирургии, способствует внедрению современных устройств для закрытия ран, которые минимизируют видимые рубцы и улучшают эстетические результаты.

Динамика рынка устройств для закрытия ран

Водитель

Рост числа хирургических операций и расширение инфраструктуры здравоохранения

- Увеличение количества хирургических вмешательств, включая сердечно-сосудистые, ортопедические, общие и косметические операции, является основным фактором роста рынка устройств для закрытия ран. Расширение сетей больниц и увеличение доступа к хирургической помощи вносят существенный вклад в рост спроса на рынке.

- Например, Китай доминировал на рынке устройств для закрытия ран, занимая наибольшую долю выручки в 34,8% в 2025 году, что было обусловлено большим объемом хирургических операций, расширением больничной инфраструктуры, ростом расходов на здравоохранение и увеличением внедрения передовых хирургических изделий в государственных и частных медицинских учреждениях.

- Растущая распространенность хронических заболеваний и травм, требующих хирургического вмешательства, еще больше увеличивает спрос на эффективные методы закрытия ран.

- Увеличение инвестиций в здравоохранение в странах с развивающейся экономикой позволяет больницам внедрять технологически совершенные шовные материалы, скобы и герметики для тканей.

- Повышение осведомленности хирургов о преимуществах современных средств для закрытия ран, включая сокращение времени заживления и снижение частоты инфекций, способствует более широкому их внедрению в клиническую практику.

- Кроме того, ожидается, что Индия станет самым быстрорастущим регионом на рынке устройств для закрытия ран в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,6% с 2026 по 2033 год. Этому способствуют улучшение доступа к хирургической помощи, рост медицинского туризма, повышение осведомленности о передовых методах лечения ран и правительственные инициативы по укреплению инфраструктуры здравоохранения.

Сдержанность/Вызов

Высокая стоимость продукции и риск послеоперационных осложнений.

- Относительно высокая стоимость современных устройств для закрытия ран, особенно специализированных шовных материалов, сшивающих систем и тканевых клеев, создает препятствия для их внедрения в учреждениях здравоохранения с ограниченным бюджетом.

- Например, высококачественные хирургические нити с антимикробным покрытием и механические степлеры от ведущих производителей могут значительно увеличить стоимость процедур, ограничивая их использование в небольших больницах и сельских медицинских учреждениях.

- Риск послеоперационных осложнений, таких как инфекции раны, расхождение краев раны и аллергические реакции на определенные материалы для закрытия раны, может влиять на выбор продукта и клинические решения.

- Ограниченное возмещение расходов на передовые технологии закрытия ран в некоторых регионах еще больше ограничивает проникновение на рынок.

- Различия в предпочтениях хирургов и доступность традиционных недорогих шовных материалов в развивающихся странах могут замедлить переход к более совершенным системам закрытия ран.

- Для преодоления этих проблем потребуются экономически эффективные инновации в продуктах, улучшенные структуры возмещения затрат, повышение качества клинической подготовки и более глубокое понимание долгосрочных преимуществ передовых технологий закрытия ран.

Обзор рынка устройств для закрытия ран

Рынок сегментирован по типу продукции, типу ран, применению и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок устройств для закрытия ран сегментирован на клеи, скобы, шовные материалы, герметики и механические устройства. Сегмент шовных материалов занимал наибольшую долю рынка, составляющую 41,6% выручки в 2025 году, благодаря их широкому применению в различных хирургических процедурах по всему миру. Шовные материалы остаются стандартным методом закрытия ран благодаря своей высокой прочности на разрыв, гибкости и пригодности как для внутренних, так и для наружных ран. Увеличение числа хирургических вмешательств, включая ортопедические, сердечно-сосудистые и общие операции, значительно поддерживает спрос. Постоянные усовершенствования, такие как рассасывающиеся и покрытые антимикробными веществами шовные материалы, улучшают результаты заживления и снижают риск инфекций. Хирурги предпочитают шовные материалы за точное сближение ран и надежную работу. Устоявшаяся клиническая практика и экономическая эффективность еще больше укрепляют доминирование сегмента. Рост числа госпитализаций и случаев травм во всем мире также способствует устойчивому росту доходов. Благоприятные системы возмещения затрат на развитых рынках поддерживают дальнейшее внедрение. Расширение инфраструктуры здравоохранения в развивающихся странах еще больше увеличивает потребление медицинских услуг. Развитые линейки инновационных продуктов от ведущих производителей укрепляют конкурентные позиции. Прогнозируется, что сегмент шовных материалов будет расти со среднегодовым темпом роста 7,9% в период с 2026 по 2033 год.

Ожидается, что сегмент адгезивов продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, что обусловлено растущим предпочтением малоинвазивных решений для закрытия ран. Адгезивы обеспечивают более быстрое нанесение, уменьшение рубцов и повышение комфорта пациента по сравнению с традиционными швами. Рост спроса на косметические и амбулаторные процедуры значительно способствует развитию сегмента. Технологические достижения в области цианоакрилатных и фибриновых герметиков повышают прочность сцепления и гибкость. Растущее внедрение в педиатрической и неотложной медицинской помощи еще больше ускоряет расширение. Повышенное внимание к сокращению времени процедуры и улучшению эстетических результатов способствует быстрому проникновению в сегмент.

- По типу раны

В зависимости от типа раны рынок устройств для закрытия ран сегментирован на острые и хронические раны. Сегмент острых ран занимал наибольшую долю рынка (62,3%) в 2025 году, что обусловлено большим количеством хирургических разрезов, травм и рваных ран во всем мире. Острые раны требуют немедленного и эффективного закрытия для предотвращения инфекции и ускорения заживления. Рост числа плановых и экстренных хирургических вмешательств значительно стимулирует спрос. Увеличение числа дорожно-транспортных происшествий и спортивных травм также способствует росту. Больницы в значительной степени полагаются на современные устройства для закрытия ран, чтобы минимизировать время заживления и уменьшить количество осложнений. Технологические усовершенствования рассасывающихся шовных материалов и механических степлеров повышают клиническую эффективность. Широкое присутствие хирургических центров по всему миру обеспечивает стабильное использование. Благоприятное покрытие расходов на хирургические процедуры еще больше укрепляет доминирование сегмента. Рост расходов на здравоохранение в развивающихся странах также способствует расширению. Прогнозируется, что сегмент острых ран будет расти со среднегодовым темпом роста 8,2% в течение прогнозируемого периода.

Ожидается, что сегмент хронических ран продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, что обусловлено растущей распространенностью диабета, ожирения и сосудистых заболеваний. Хронические раны, такие как диабетические язвы стопы и пролежни, требуют длительного лечения, что приводит к увеличению использования медицинских устройств. Рост численности пожилого населения значительно способствует увеличению показателей заболеваемости. Повышение осведомленности о передовых решениях в области лечения ран ускоряет их внедрение. Расширение сети специализированных клиник по лечению ран дополнительно поддерживает рост сегмента.

- По заявлению

В зависимости от области применения рынок устройств для закрытия ран сегментирован на ожоги, язвы, хирургические раны, пролежни, диабетические язвы и артериальные язвы. Сегмент хирургических ран занимал наибольшую долю рынка, составляющую 36,8% выручки в 2025 году, чему способствовало растущее число хирургических вмешательств во всем мире. Эффективное закрытие хирургических разрезов имеет решающее значение для снижения риска инфекции и сокращения времени восстановления. Растущий спрос на малоинвазивные и косметические операции еще больше стимулирует внедрение. Больницы все чаще внедряют передовые технологии закрытия ран для улучшения результатов лечения пациентов. Рост расходов на здравоохранение и улучшение хирургической инфраструктуры укрепляют рост рынка. Технологические инновации, такие как антимикробные шовные материалы и биоактивные герметики, повышают эффективность заживления. Убедительные клинические данные, подтверждающие улучшение результатов заживления ран, еще больше стимулируют использование. Расширение медицинского туризма в развивающихся странах также способствует расширению сегмента. Прогнозируется, что сегмент будет расти со среднегодовым темпом роста 8,4% в период с 2026 по 2033 год.

Ожидается, что сегмент лечения диабетических язв продемонстрирует самый быстрый среднегодовой темп роста в 12,1% в период с 2026 по 2033 год, чему способствует быстро растущее число больных диабетом во всем мире. Диабетические язвы часто приводят к осложнениям, требующим применения современных методов закрытия ран. Повышение осведомленности о стратегиях раннего вмешательства и сохранения конечностей способствует их более широкому внедрению. Увеличение инвестиций в здравоохранение в области лечения хронических ран еще больше ускоряет рост сегмента. Технологические достижения в области биоинженерных заменителей кожи и современных перевязочных материалов улучшают результаты заживления.

- Конечным пользователем

В зависимости от конечного пользователя, рынок устройств для закрытия ран сегментирован на больницы, организации здравоохранения на уровне общин, амбулаторные хирургические центры и домашний уход. На долю больниц пришлось наибольшая доля выручки в 2025 году – 54,7%, что обусловлено высоким уровнем госпитализации и объемом хирургических процедур. Больницы остаются основными центрами лечения сложных ран и оказания неотложной травматологической помощи. Наличие квалифицированных хирургов и развитой медицинской инфраструктуры способствует эффективному использованию устройств. Надежные контракты на закупку и системы возмещения затрат еще больше укрепляют лидерство сегмента. Увеличение числа специализированных хирургических отделений во всем мире поддерживает спрос. Постоянное внедрение передовых технологий закрытия ран улучшает результаты лечения пациентов. Рост числа травм и несчастных случаев также способствует росту. Прогнозируется, что в течение прогнозируемого периода сегмент будет расти со среднегодовым темпом роста 7,8%.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 10,6% в период с 2026 по 2033 год, чему способствует растущая популярность амбулаторных хирургических процедур. Амбулаторные центры предлагают экономически эффективную и качественную хирургическую помощь, снижая нагрузку на больницы. Увеличение перехода к малоинвазивным операциям значительно способствует расширению сегмента. Улучшенная доступность медицинской помощи и сокращение времени восстановления пациентов еще больше стимулируют внедрение таких методов. Растущая популярность процедур с выпиской в тот же день еще больше ускоряет спрос на эффективные решения для закрытия ран в этих учреждениях. Амбулаторные хирургические центры все чаще оснащаются передовыми хирургическими инструментами и квалифицированными специалистами, что позволяет безопасно и эффективно проводить лечение ран. Более низкие затраты на процедуры по сравнению с операциями в больницах делают эти центры привлекательными как для пациентов, так и для страховых компаний. Благоприятная политика возмещения расходов на амбулаторные процедуры в ряде развитых стран также способствует росту. Растущее число косметических, ортопедических и офтальмологических операций, проводимых в амбулаторных центрах, увеличивает использование медицинского оборудования. Технологические достижения в области рассасывающихся шовных материалов, клеев и сшивающих устройств повышают эффективность процедур. Увеличение инвестиций в расширение инфраструктуры амбулаторной помощи еще больше способствует росту сегмента. Кроме того, растущее внимание к снижению числа внутрибольничных инфекций поддерживает продолжающийся переход к амбулаторным хирургическим процедурам на протяжении всего прогнозируемого периода.

Региональный анализ рынка устройств для закрытия ран

- Прогнозируется, что рынок устройств для закрытия ран в Азиатско-Тихоокеанском регионе продемонстрирует уверенный рост в период с 2026 по 2033 год, обусловленный увеличением числа хирургических вмешательств, расширением инфраструктуры здравоохранения и ростом расходов на здравоохранение в развивающихся странах.

- Быстрая урбанизация и улучшение доступа к медицинскому обслуживанию в таких странах, как Китай, Япония и Индия, вносят значительный вклад в расширение рынка. Растущая распространенность хронических заболеваний, травм и плановых хирургических вмешательств увеличивает спрос на современные средства для закрытия ран, включая шовный материал, хирургические скобы и тканевые клеи.

- Правительственные инициативы, направленные на укрепление систем здравоохранения, расширение мощностей государственных больниц и содействие развитию отечественного производства медицинских изделий, дополнительно поддерживают региональный рост. Кроме того, присутствие глобальных производителей медицинских изделий и улучшение дистрибьюторских сетей повышают доступность передовых технологий закрытия ран в городских и полугородских медицинских учреждениях.

Анализ рынка устройств для закрытия ран в Китае

Китайский рынок устройств для закрытия ран доминировал на рынке устройств для закрытия ран в Азиатско-Тихоокеанском регионе, занимая наибольшую долю выручки в 34,8% в 2025 году. Это обусловлено большим объемом хирургических операций, расширением больничной инфраструктуры, ростом расходов на здравоохранение и увеличением внедрения передовых хирургических изделий в государственных и частных медицинских учреждениях. Быстрое расширение третичных больниц и специализированных хирургических центров значительно повысило спрос на шовный материал, скобы и тканевые клеи. Рост распространенности хронических заболеваний и увеличение числа травм также способствуют поддержанию спроса на продукцию. Значительные государственные инвестиции в модернизацию здравоохранения и поддержка отечественного производства медицинских изделий способствуют проникновению на рынок. Кроме того, растущая доступность конкурентоспособной по цене продукции от местных производителей расширяет доступ к ней как в крупных городах, так и в городах второго уровня.

Анализ рынка устройств для закрытия ран в Индии

Ожидается, что рынок устройств для закрытия ран в Индии станет самым быстрорастущим рынком в секторе устройств для закрытия ран в Азиатско-Тихоокеанском регионе, увеличиваясь на 9,6% в год в период с 2026 по 2033 год. Рост обусловлен улучшением доступа к хирургической помощи, ростом медицинского туризма, повышением осведомленности о передовых методах лечения ран и государственными инициативами, направленными на укрепление инфраструктуры здравоохранения. Расширение сети многопрофильных больниц, рост частных инвестиций в здравоохранение и увеличение объемов хирургических операций способствуют росту спроса на средства для закрытия ран. Кроме того, растущая заболеваемость болезнями, связанными с образом жизни, и травмами ускоряет внедрение передовых шовных и сшивающих устройств. Поскольку медицинские учреждения продолжают модернизироваться и внедрять международные стандарты лечения, ожидается, что спрос на высококачественные и экономически эффективные решения для закрытия ран значительно возрастет в течение прогнозируемого периода.

Доля рынка устройств для закрытия ран

В отрасли производства устройств для закрытия ран лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Джонсон и Джонсон (США)

- Medtronic plc (Ирландия)

- Компания 3M (США)

- B. Braun SE (Германия)

- Smith & Nephew plc (Великобритания)

- Baxter International Inc. (США)

- Ethicon, Inc. (США)

- Корпорация Integra LifeSciences Holdings (США)

- Zimmer Biomet Holdings, Inc. (США)

- Teleflex Incorporated (США)

- ConvaTec Group plc (Великобритания)

- Coloplast A/S (Дания)

- Derma Sciences, Inc. (США)

- Корпорация DemeTECH (США)

- Peters Surgical (Франция)

- Advanced Medical Solutions Group plc (Великобритания)

- Medline Industries, LP (США)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Apollo Endosurgery, Inc. (США)

- Kikgel SA (Польша)

Последние тенденции на рынке устройств для закрытия ран в Азиатско-Тихоокеанском регионе

- В марте 2021 года компания Ethicon Endo-Surgery выпустила механический степлер ECHELON™+ с перезарядными картриджами GST, новую хирургическую систему для наложения скоб, разработанную для повышения надежности линии сшивания и равномерного сжатия тканей при сложных операциях, что помогает снизить количество осложнений и улучшить результаты хирургического лечения.

- В августе 2023 года компания Healthium Medtech объявила о выпуске TRUMAS, новой линейки шовных материалов, разработанных специально для малоинвазивных хирургических вмешательств. В ней оптимизированы комбинации игл и шовного материала для улучшения удобства использования и повышения эффективности операции.

- В октябре 2024 года компания Corza Medical представила на конференции Американской академии офтальмологии (AAO) микрохирургические офтальмологические шовные материалы Onatec, продемонстрировав усовершенствованный продукт, разработанный для деликатных операций на глазах.

- В июле 2024 года система закрытия кожных ран с помощью тканевого клея от компании Connexicon Medical получила одобрение FDA, что ознаменовало внедрение технологии закрытия кожных ран без наложения швов, призванной упростить заживление ран и сократить время проведения процедуры при небольших хирургических ранах и рваных ранах.

- В декабре 2024 года компания HB Fuller объявила о приобретении GEM Srl и Medifill Ltd, двух фирм, занимающихся разработкой медицинских клеевых материалов, что укрепило ее портфель клеевых составов для закрытия ран и расширило ее позиции в области передовых технологий закрытия ран.

- В январе 2024 года компания Stryker Corporation выпустила Zip® One — неинвазивное устройство для закрытия ран, обеспечивающее бесшовное заживление и уменьшающее образование рубцов. Это устройство отражает рыночную тенденцию к пациентоориентированным, минимально травматичным решениям для закрытия ран.

- В феврале 2025 года компания Stryker получила одобрение FDA на свою новую систему закрытия ран VELHOX, уникальную технологию вакуумного закрытия ран, разработанную для улучшения результатов заживления ран и расширения портфеля передовых средств по уходу за ранами компании Stryker.

- В январе 2025 года компания Cresilon получила одобрение FDA на препарат Traumagel, новый гидрогель на растительной основе для контроля сильного кровотечения, который способствует закрытию раны и гемостазу в рамках стратегий лечения ран, подтверждая инновационный подход, выходящий за рамки традиционных шовных материалов и скоб.

- В мае 2025 года компания Johnson & Johnson Services, Inc. анонсировала линейный режущий инструмент ECHELON с технологией 3D-сшивания — устройство для наложения скоб нового поколения, разработанное для повышения надежности линии сшивания и улучшения хирургической точности при сложных процедурах.

- В ноябре 2025 года компания Xtant Medical Holdings, Inc. выпустила CollagenX, продукт на основе бычьего коллагена в виде частиц для закрытия хирургических ран, предназначенный для ускорения заживления и снижения риска инфекции — заметное событие на рынке средств для закрытия ран, запланированное на конец 2025 года.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.