Bangladesh Trucking Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.24 Billion

USD

51.82 Billion

2025

2033

USD

20.24 Billion

USD

51.82 Billion

2025

2033

| 2026 –2033 | |

| USD 20.24 Billion | |

| USD 51.82 Billion | |

| % | |

|

Рынок грузоперевозок Бангладеш, по типу услуг (разовые перевозки, многоточечная доставка, экспресс-доставка, интермодальные фидеры, другие), по типу транспортного средства (среднетоннажные коммерческие грузовики, легкие коммерческие грузовики, тяжелые коммерческие грузовики), по типу грузовика (фургоны, автоцистерны, рефрижераторные грузовики, полуприцепы, бортовые грузовики, грузовики с подъемной платформой, другие), по типу груза (полная загрузка (FTL), частичная загрузка (LTL), частичная загрузка (PTL)), типу привода (дизель, сжатый природный газ (CNG), электромобиль (BEV), гибрид, альтернативное топливо, другие), по полезной нагрузке (12–20 тонн, более 20 тонн, 7–12 тонн, 3–7 тонн, 1–3 тонны, до 1 тонны), по расстоянию (100–200 миль, 200–500 миль, менее Более 50 миль, 50–100 миль, более 500 миль), по типу собственности (владельцы-операторы, 3PL-провайдеры, агрегаторные платформы, собственные автопарки, 4PL-провайдеры, другие), по размеру автопарка (малые автопарки, средние автопарки, крупные автопарки), по типу груза (контейнерные перевозки, сухие грузы, скоропортящиеся товары, наливные грузы, сыпучие грузы, ценные грузы, негабаритные грузы, опасные грузы, другие), по типу операций (внутренние, международные), по модели ценообразования (на основе расстояния, на основе веса, на основе поездки, на основе времени, по подписке, другие), по применению (товары народного потребления и текстиль, товары повседневного спроса, продукты питания и напитки, производство, розничная торговля, электронная коммерция, горнодобывающая промышленность, энергетика и коммунальные услуги, нефтегазовая промышленность, автомобильная промышленность, химическая промышленность, транспорт, здравоохранение, электроника, одежда и обувь, ИТ и телекоммуникации, оборона, другие), по контракту Типы перевозок (частный автопарк, коммерческие грузоперевозки, специализированные контрактные перевозки), по конечному использованию (B2B (бизнес для бизнеса), B2C (бизнес для потребителя)) - Тенденции и прогноз развития отрасли до 2033 года

Размер рынка грузоперевозок в Бангладеш

- Объем рынка грузоперевозок в Бангладеш в 2025 году оценивался в 20,24 млрд долларов США и, как ожидается, достигнет 51,82 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,1% в течение прогнозируемого периода 2026-2033 годов .

- Рост рынка грузоперевозок в первую очередь обусловлен конкурентоспособными затратами на рабочую силу и наличием большого количества сотрудников, поддерживающих крупномасштабное производство одежды.

Анализ рынка грузоперевозок в Бангладеш

- Рост активности в обрабатывающей промышленности, производстве товаров повседневного спроса, текстильной промышленности, строительстве и сельском хозяйстве приводит к увеличению спроса на автомобильные грузоперевозки по всей стране.

- Государственные инвестиции в автомагистрали, мосты и региональные транспортные коридоры (например, мост Падма, модернизация Дакки и Читтагонга) способствуют ускорению и повышению надежности грузоперевозок.

- Перегруженные городские центры и неоптимально развитая сеть сельских дорог увеличивают время в пути и эксплуатационные расходы.

- Растущий спрос на GPS-навигаторы, системы оптимизации маршрутов, программное обеспечение для управления автопарком и инструменты повышения топливной эффективности создает возможности для цифровой трансформации.

- Непоследовательное применение транспортных правил, норм по допустимой перегрузке и стандартов лицензирования осложняет работу.

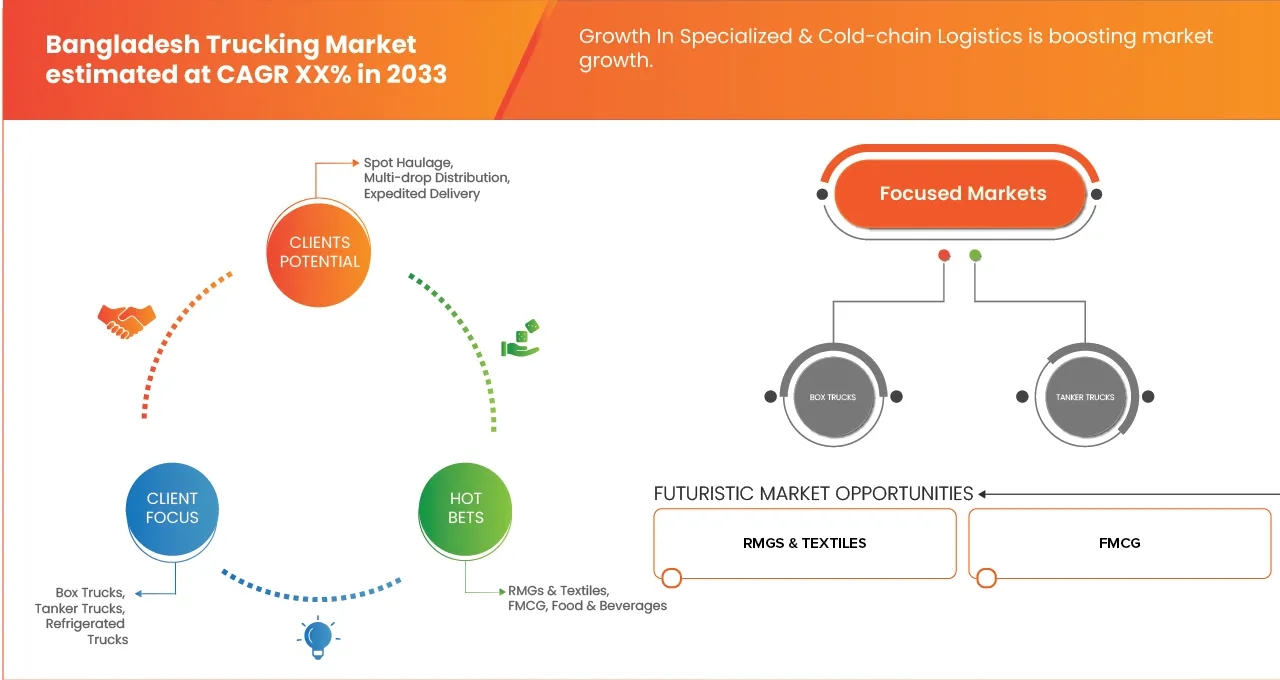

- Ожидается, что сегмент спотовых грузоперевозок будет доминировать на рынке грузоперевозок Бангладеш, занимая наибольшую долю рынка в 48,81% в 2026 году, главным образом из-за растущей потребности в краткосрочных грузоперевозках по требованию, обусловленной расширением розничной торговли, строительства и сельского хозяйства в Бангладеш. Предприятия все чаще предпочитают гибкие грузоперевозки с оплатой за поездку вместо долгосрочных контрактов, особенно малые и средние предприятия с колеблющимися объемами перевозок.

Обзор отчета и сегментация рынка грузоперевозок в Бангладеш

|

Атрибуты |

Ключевые рыночные тенденции в сфере грузоперевозок в Бангладеш. |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка грузоперевозок в Бангладеш

«Конкурентоспособные затраты на рабочую силу и большой штат сотрудников обеспечивают крупномасштабное производство одежды».

- За последнее десятилетие промышленный ландшафт Бангладеш стремительно расширился благодаря росту внутреннего производства, масштабной строительной деятельности и развитию региональной торговли. Эта трансформация значительно увеличила перемещение сырья, промежуточных товаров и готовой продукции по экономическим коридорам, что усилило спрос на автомобильные грузоперевозки по всей стране. От стали и цемента до товаров повседневного спроса, сельскохозяйственной продукции и фармацевтики — отрасли промышленности теперь работают с более высокими производственными мощностями и более жесткими сроками доставки, что делает автомобильные грузоперевозки важнейшим компонентом непрерывности цепочки поставок и эффективности внутренней логистики.

- Ускоряющаяся индустриализация страны тесно связана с расширением экономических зон, промышленных парков и логистических центров. Эти зоны привлекают инвестиции как от отечественных, так и от зарубежных производителей, создавая концентрированные кластеры производственной деятельности, которые в значительной степени зависят от частых грузоперевозок. По мере того, как заводы продолжают распространяться по таким районам, как Газипур, Нараянгандж, Чаттограм, Кумилла и Раджшахи, объем межрайонных грузоперевозок резко возрос, что привело к устойчивому спросу на средне- и большегрузные автомобили. Этот сдвиг также побудил владельцев автопарков диверсифицировать типы транспортных средств и увеличить мощности для удовлетворения растущих потребностей в грузоперевозках.

- Кроме того, улучшение внутренней транспортной доступности, подкрепленное такими знаковыми инфраструктурными проектами, как мост Падма, модернизация национальных автомагистралей и новые скоростные маршруты, позволило ускорить и повысить надежность грузоперевозок. Сокращение времени в пути между основными промышленными зонами позволило производителям наращивать объемы производства и расширять сети дистрибуции. По мере повышения эффективности транспортных перевозок компании в строительстве, производстве потребительских товаров и сельском хозяйстве все чаще полагаются на автомобильные перевозки для оптимизации своих цепочек поставок, минимизации задержек и выполнения рыночных требований к срокам поставки.

- Рост внутреннего потребления еще больше усиливает эту тенденцию. Урбанизация быстро развивается в таких городах, как Дакка, Читтагонг, Газипур и Силхет, что приводит к росту спроса на товары для дома, упакованные продукты питания, электронику и строительные материалы. По мере того, как розничные торговцы и дистрибьюторы адаптируются к растущему потреблению, частота и объемы поставок на склады, оптовые рынки и в розничные магазины значительно увеличились. Эта расширяющаяся экосистема внутренней торговли напрямую увеличивает операционную нагрузку на сектор грузоперевозок, делая его одним из главных бенефициаров развивающейся экономической структуры Бангладеш.

- В марте 2024 года на брифинге Комиссии по планированию Бангладеш было отмечено, что внутренние грузоперевозки стабильно растут благодаря увеличению промышленного производства и расширению экономических зон, что приводит к более высокой загрузке автомобильных грузоперевозок на основных транспортных коридорах.

- В августе 2024 года Министерство промышленности сообщило, что новые инвестиции в производство потребительских товаров и строительных материалов значительно увеличили спрос на межрайонные грузоперевозки, особенно по маршрутам Дакка–Читтагонг и Дакка–Кхулна.

- В январе 2025 года в обзоре рынка логистики, проведенном Ассоциацией экспедиторов Бангладеш (BAFFA), отмечалось, что улучшение транспортной доступности благодаря ключевым инфраструктурным проектам повысило эффективность автомобильных грузоперевозок и способствовало увеличению объемов внутренней торговли.

- Расширение промышленного производства и рост внутренней торговли Бангладеш — это не просто экономические вехи, а структурные факторы, преобразующие логистическую инфраструктуру страны. По мере увеличения объемов производства и усложнения распределительных сетей возрастает зависимость от эффективных услуг грузоперевозок. Этот устойчивый промышленный импульс делает «Рост внутренней торговли и индустриализацию» одним из наиболее влиятельных факторов роста на рынке грузоперевозок Бангладеш.

Динамика рынка грузоперевозок в Бангладеш

Водитель

«Расширение дорожной инфраструктуры»

- За последнее десятилетие дорожная инфраструктура Бангладеш претерпела значительные улучшения, что коренным образом повысило эффективность, надежность и общую производительность сектора грузоперевозок. Основные национальные автомагистрали, скоростные дороги и сети мостов были расширены или модернизированы, что позволило ускорить транзит по ключевым промышленным и коммерческим коридорам. Эти улучшения сократили время в пути, минимизировали заторы и обеспечили бесперебойный поток товаров — факторы, которые в совокупности укрепляют логистическую экосистему страны, зависящую от грузоперевозок.

- Одним из наиболее значимых преобразований стала стратегическая модернизация национальных автомагистралей, соединяющих крупные экономические центры, такие как Дакка, Читтагонг, Кхулна, Силхет и Раджшахи. Благодаря расширению, улучшению качества и оптимизации управления этими автомагистралями, операторы грузоперевозок могут совершать больше рейсов в более короткие сроки, что помогает снизить операционные расходы и повысить надежность доставки. Такие улучшения также позволяют владельцам автопарков более эффективно планировать маршруты, увеличивать загрузку грузовиков и управлять более жесткими циклами оборота, что выгодно от отраслей, требующих срочных грузов.

- Завершение таких знаковых проектов, как мост Падма, кардинально изменило транспортное сообщение между центральными и юго-западными регионами страны. Грузоперевозки в этом регионе, ранее зависевшие от длительных паромных переправ, теперь осуществляются значительно легче, что позволяет быстрее доставлять сельскохозяйственную продукцию, строительные материалы и промышленные товары. Улучшение доступа также стимулировало инвестиции в новые промышленные зоны, складские помещения и логистические центры в этих регионах, что еще больше увеличило спрос на услуги грузоперевозок.

- Кроме того, продолжающееся строительство скоростных автомагистралей, эстакад и улучшенных подъездных путей постепенно интегрирует отдаленные районы с крупными городскими рынками. Модернизация региональных дорожных сетей оказалась особенно полезной для агропромышленного сектора, позволяя фермерам и дистрибьюторам более эффективно доставлять скоропортящиеся продукты в перерабатывающие центры и городские оптовые рынки. Благодаря снижению риска порчи и более быстрому доступу к рынкам, автомобильные перевозки стали важнейшим фактором расширения сельскохозяйственной торговли.

- Государственная политика также уделяет особое внимание развитию экономических коридоров, соединяющих промышленные зоны с морскими и наземными портами. Улучшение транспортного сообщения с портами Читтагонг, Монгла и зоной развития порта Пайра укрепило грузопотоки, ориентированные на экспорт и зависящие от импорта. По мере расширения мощностей этих портов и внедрения более удобной для логистики инфраструктуры, операторы грузоперевозок получают выгоду от более эффективной обработки грузов и улучшения транспортного сообщения между автомобильными дорогами и портами.

- Например, в июле 2024 года Департамент дорог и автомагистралей (RHD) сообщил, что модернизация автомагистрали Дакка–Читтагонг сократила среднее время доставки грузов почти на треть, что значительно увеличило пропускную способность автомобильных перевозок по самому оживленному промышленному коридору страны.

- В октябре 2024 года Министерство автомобильного транспорта и мостов подчеркнуло, что новые проекты по строительству скоростных автомагистралей и улучшению региональной транспортной доступности в рамках Национального комплексного плана развития инфраструктуры призваны поддержать грузоперевозки и уменьшить заторы на основных торговых маршрутах.

- В январе 2025 года в ходе логистической оценки, проведенной Управлением мостов Бангладеш (BBA), было подчеркнуто, что мост Падма увеличил грузооборот, обеспечив бесперебойный доступ грузовиков между Даккой и 21 районом юго-западной части страны, что напрямую стимулировало спрос на грузоперевозки.

- Развивающаяся дорожная инфраструктура Бангладеш не только способствует более плавному транспортному сообщению, но и является стратегическим двигателем национальной логистической трансформации. По мере повышения эффективности перевозок и усиления взаимосвязи промышленных центров зависимость от грузоперевозок продолжает расти. Эти устойчивые инфраструктурные достижения прочно закрепили за «расширением дорожной инфраструктуры» статус одного из наиболее влиятельных факторов, обеспечивающих рост рынка грузоперевозок в Бангладеш.

Сдержанность/Вызов

«Плохое состояние дорог и пробки»

- Грузоперевозки в Бангладеш продолжают сталкиваться с операционной неэффективностью из-за сохраняющихся ограничений дорожной инфраструктуры и хронических пробок на основных транспортных магистралях. Хотя ключевые автомагистрали и национальные маршруты за последние годы улучшились, значительная часть второстепенных и региональных дорог остается узкой, неровной или плохо обслуживаемой. Эти условия значительно замедляют движение грузов, увеличивают износ транспортных средств и повышают операционные расходы транспортных операторов, что в конечном итоге влияет на общую эффективность логистики и надежность доставки.

- Проблема особенно остро стоит в городских и пригородных центрах, где сосредоточена промышленная и коммерческая деятельность. Такие города, как Дакка, Газипур, Читтагонг и Нараянгандж, часто сталкиваются с серьезными пробками, вызванными высокой плотностью населения, ограниченной пропускной способностью дорог и смешанным движением автобусов, автомобилей, рикш и немоторизованных транспортных средств. Для грузоперевозчиков преодоление этих заторов приводит к непредсказуемому времени в пути, увеличению времени ожидания на въездах и задержкам как входящих, так и исходящих поставок. Эти сбои не только увеличивают расход топлива, но и снижают производительность автопарка, что затрудняет компаниям соблюдение сроков выполнения обязательств в цепочке поставок.

- Заторы в ключевых логистических точках еще больше усугубляют проблему. Въезды в порты, промышленные зоны и оптовые рынки часто сталкиваются с заторами из-за ограниченного количества парковочных мест, неэффективного управления дорожным движением и скопления большого количества транспортных средств. Такие задержки могут существенно увеличить время погрузки и разгрузки, влияя на эффективность цепочки поставок для производственных, розничных и экспортно-ориентированных предприятий. В результате операторы грузоперевозок часто сталкиваются с сокращением количества ежедневных рейсов и увеличением операционных расходов, что в конечном итоге приводит к повышению стоимости грузоперевозок для конечных потребителей.

- Несмотря на активное развитие инфраструктуры, разрыв между ростом грузоперевозок и расширением пропускной способности дорог остается значительным. Этот дисбаланс оказывает постоянное давление на автотранспортные компании, вынуждая их вкладывать больше средств в техническое обслуживание, сверхурочную работу водителей и резервные маршруты, что в конечном итоге снижает прибыльность. Плохое состояние дорог и постоянные пробки, таким образом, представляют собой структурную проблему, замедляющую модернизацию логистики и ослабляющую надежность транспортного сообщения по всей Бангладеш.

- Например, в январе 2024 года в ходе анализа транспортной ситуации, проведенного Департаментом инженерных работ органов местного самоуправления (LGED), было выявлено, что почти четверть региональных дорог нуждается в капитальном ремонте, что приводит к частым задержкам грузоперевозок и увеличению затрат на техническое обслуживание транспортных средств для грузоперевозчиков.

- В сентябре 2024 года Управление по координации транспорта Дакки (DTCA) сообщило, что заторы в часы пик в Дакке и Газипуре увеличили среднее время в пути грузовиков более чем на 40%, что существенно нарушило ежедневные логистические графики.

- В феврале 2025 года логистическая оценка, проведенная Управлением автомобильного транспорта Бангладеш (BRTA), показала, что ограниченный доступ для грузовиков и ограничения по ширине дорог вблизи промышленных зон продолжают создавать задержки в доставке, снижая эффективность грузоперевозок в периоды высокого спроса.

- Проблемы с состоянием дорог и хронические пробки в Бангладеш остаются структурными препятствиями для эффективного грузоперевозок. По мере роста объемов грузоперевозок в связи с промышленным и коммерческим развитием эти проблемы продолжают ограничивать надежность грузоперевозок, увеличивать операционные издержки и препятствовать общей эффективности логистики. Следовательно, «плохое состояние дорог и пробки» являются одним из наиболее серьезных факторов, сдерживающих рост и эффективность рынка грузоперевозок в Бангладеш.

Обзор рынка грузоперевозок в Бангладеш

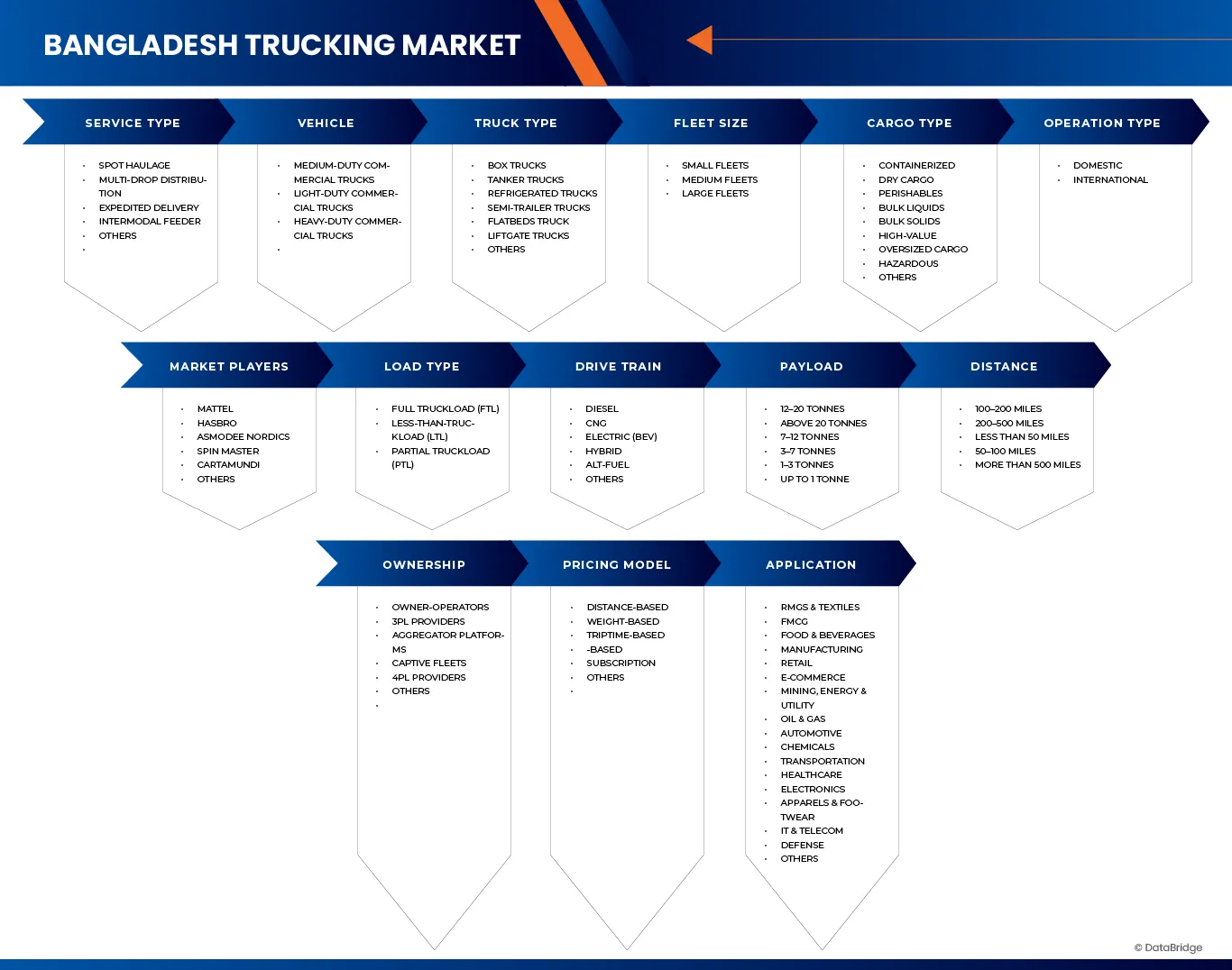

Рынок грузоперевозок в Бангладеш подразделяется на пятнадцать основных сегментов по следующим критериям: тип услуги, транспортное средство, тип грузовика, тип груза, тип привода, полезная нагрузка, расстояние, форма собственности, размер автопарка, тип груза, тип эксплуатации, модель ценообразования, применение, тип контракта, конечное использование.

- По типу услуги

В зависимости от типа услуг, рынок грузоперевозок в Бангладеш сегментирован на разовые перевозки, многоточечную доставку, экспресс-доставку, интермодальные фидерные перевозки и другие. Ожидается, что в 2026 году сегмент разовых перевозок будет доминировать на рынке грузоперевозок Бангладеш с долей 48,81% и достигнет 25,77 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,4% в прогнозируемый период с 2026 по 2033 год.

- На транспортном средстве

В зависимости от типа транспортного средства, рынок грузоперевозок в Бангладеш сегментирован на среднетоннажные, легкие и тяжелые коммерческие грузовики. Ожидается, что к 2026 году сегмент среднетоннажных коммерческих грузовиков будет доминировать на рынке грузоперевозок Бангладеш с долей 52,79% и достигнет 27,78 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,3% в прогнозируемый период с 2026 по 2033 год.

- По типу грузовика

В зависимости от типа грузового автомобиля, рынок грузоперевозок в Бангладеш сегментирован на фургоны, автоцистерны, рефрижераторные грузовики, полуприцепы, бортовые грузовики, грузовики с подъемным бортом и другие. Ожидается, что к 2026 году сегмент фургонов будет доминировать на рынке грузоперевозок Бангладеш с долей 32,33% и достигнет 17,41 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,7% в прогнозируемый период с 2026 по 2033 год.

- По типу нагрузки

В зависимости от типа груза, рынок грузоперевозок в Бангладеш сегментирован на полные загрузки (FTL), частичные загрузки (LTL) и полные загрузки (PTL). Ожидается, что к 2026 году сегмент полных загрузок (FTL) будет доминировать на рынке грузоперевозок Бангладеш с долей 56,49% и достигнет 28,47 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 5,7% в прогнозируемый период с 2026 по 2033 год.

- По приводу

В зависимости от типа привода, рынок грузоперевозок в Бангладеш сегментирован на дизельные, газовые (CNG), электрические (BEV), гибридные, на альтернативном топливе и другие. Ожидается, что в 2026 году сегмент Standard Malt будет доминировать на рынке грузоперевозок Бангладеш с долей 74,18%, а к 2033 году его объем достигнет 38,67 млрд долларов США, увеличиваясь на 6,2% в год в прогнозируемый период с 2026 по 2033 год.

- По полезной нагрузке

Исходя из грузоподъемности, рынок грузоперевозок в Бангладеш сегментирован на следующие категории: 12–20 тонн, более 20 тонн, 7–12 тонн, 3–7 тонн, 1–3 тонны и до 1 тонны. Ожидается, что к 2026 году сегмент 12–20 тонн будет доминировать на рынке грузоперевозок Бангладеш с долей 25,76% и достигнет 13,98 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,8% в прогнозируемый период с 2026 по 2033 год.

- По расстоянию

Исходя из грузоподъемности, рынок грузоперевозок в Бангладеш сегментирован на расстояния 100–200 миль, 200–500 миль, менее 50 миль, 50–100 миль и более 500 миль. Ожидается, что к 2026 году сегмент 100–200 миль будет доминировать на рынке грузоперевозок Бангладеш с долей 28,24% и достигнет 15,02 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,5% в прогнозируемый период с 2026 по 2033 год.

- По форме собственности

В зависимости от формы собственности, рынок грузоперевозок в Бангладеш сегментирован на владельцев-операторов, поставщиков 3PL-услуг, агрегаторные платформы, собственные автопарки, поставщиков 4PL-услуг и другие. Ожидается, что к 2026 году сегмент владельцев-операторов будет доминировать на рынке грузоперевозок Бангладеш с долей 45,26%, а к 2033 году его объем достигнет 23,56 млрд долларов США, увеличиваясь на 6,2% в год в прогнозируемый период с 2026 по 2033 год.

- По размеру флота

В зависимости от размера автопарка, рынок грузоперевозок Бангладеш сегментируется на малые, средние и крупные автопарки. Ожидается, что в 2026 году сегмент малых автопарков будет доминировать на рынке грузоперевозок Бангладеш с долей 52,87%, а к 2033 году его объем достигнет 28,11 млрд долларов США, увеличиваясь на 6,5% в год в прогнозируемый период с 2026 по 2033 год.

- По типу груза

В зависимости от типа груза, рынок автомобильных грузоперевозок в Бангладеш сегментирован на контейнерные перевозки, сухие грузы, скоропортящиеся товары, наливные и сыпучие грузы, ценные грузы, негабаритные грузы, опасные грузы и другие. Ожидается, что к 2026 году сегмент контейнерных перевозок будет доминировать на рынке автомобильных грузоперевозок Бангладеш с долей 39,30%, а к 2033 году его объем достигнет 21,01 млрд долларов США, увеличиваясь на 6,6% в год в прогнозируемый период с 2026 по 2033 год.

- По типу операции

В зависимости от типа перевозок, рынок грузоперевозок в Бангладеш сегментирован на внутренние и международные перевозки. Ожидается, что в 2026 году внутренний сегмент будет доминировать на рынке грузоперевозок Бангладеш с долей 85,64%, а к 2033 году его объем достигнет 44,28 млрд долларов США, увеличиваясь на 6,0% в год в прогнозируемый период с 2026 по 2033 год.

- Модель ценообразования

Исходя из модели ценообразования, рынок грузоперевозок в Бангладеш сегментирован на следующие типы оплаты: по расстоянию, по весу, по количеству поездок, по времени, по подписке и другие. Ожидается, что к 2026 году сегмент оплаты по расстоянию будет доминировать на рынке грузоперевозок Бангладеш с долей 55,10%, а к 2033 году его объем достигнет 28,45 млрд долларов США, при этом среднегодовой темп роста составит 6,0% в прогнозируемый период с 2026 по 2033 год.

- По заявлению

В зависимости от сферы применения, рынок грузоперевозок в Бангладеш сегментирован на следующие отрасли: производство одежды и текстиля, товары повседневного спроса, продукты питания и напитки, производство, розничная торговля, электронная коммерция, горнодобывающая промышленность, энергетика и коммунальные услуги, нефтегазовая отрасль, автомобильная промышленность, химическая промышленность, транспорт, здравоохранение, электроника, одежда и обувь, ИТ и телекоммуникации, оборона и другие. Ожидается, что к 2026 году сегмент производства одежды и текстиля будет доминировать на рынке грузоперевозок Бангладеш с долей 22,27%, а к 2033 году его объем достигнет 11,67 млрд долларов США, демонстрируя среднегодовой темп роста в 6,3% в прогнозируемый период с 2026 по 2033 год.

- По типу контракта

В зависимости от типа контракта, рынок грузоперевозок в Бангладеш сегментирован на частные автопарки, коммерческие грузоперевозки и специализированные контрактные перевозки (DCC). Ожидается, что в 2026 году сегмент частных автопарков будет доминировать на рынке грузоперевозок Бангладеш с долей 52,87% и достигнет 28,09 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,5% в прогнозируемый период с 2026 по 2033 год.

- По конечному использованию

В зависимости от конечного использования, рынок грузоперевозок в Бангладеш сегментирован на B2B (бизнес для бизнеса) и B2C (бизнес для потребителя). Ожидается, что к 2026 году сегмент B2B (бизнес для бизнеса) будет доминировать на рынке грузоперевозок Бангладеш с долей 85,73% и достигнет 28,09 млрд долларов США к 2033 году, демонстрируя среднегодовой темп роста в 6,2% в прогнозируемый период с 2026 по 2033 год.

Доля рынка грузоперевозок в Бангладеш

Рынок грузоперевозок в Бангладеш в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- DHL (Германия)

- Kuehne+Nagel (Швейцария)

- DSV (Дания)

- Nippon Express Holdings (Япония)

- Pathao Ltd. (Бангладеш)

- Truck Lagbe (Бангладеш)

- Obhai Solutions Limited (Бангладеш)

- Транспортное агентство Титас (Бангладеш)

- Петля (Бангладеш)

- Домой (Бангладеш)

- Надежная логистическая служба (Бангладеш)

- Fleet Freight (Бангладеш)

- AH Khan & Company Limited (Бангладеш)

- Faraji Logistics (Бангладеш)

- WAC Bangladesh Limited (Бангладеш)

Последние события на рынке грузоперевозок Бангладеш

- В июне 2025 года DHL в партнерстве с Daimler Truck и hylane внедрит 30 полностью электрических грузовиков Mercedes-Benz eActros 600 в рамках модели «транспорт как услуга» для повышения эффективности грузоперевозок в центрах обработки посылок в Германии. Это сотрудничество поддерживает цели DHL в области устойчивого развития, сокращая выбросы, повышая энергоэффективность и интегрируя передовые технологии электрогрузоперевозок в повседневные логистические операции. Эта инициатива усиливает переход DHL к более экологичным и эффективным решениям в области междугородних автомобильных перевозок.

- В мае 2025 года компания Kuehne+Nagel заключила соглашение с Evonik о предоставлении услуг ведущего логистического провайдера в Азиатско-Тихоокеанском регионе (Китай, Индия, Юго-Восточная Азия и др.), обеспечивая ежегодное управление примерно 70 000 авиа-, морских и автомобильных перевозок в рамках интегрированной системы управления транспортом.

- В марте 2023 года компания AH Khan & Company Ltd. отметила важную веху в своем развитии, получив сертификаты ISO 9001:2015 и ISO 28000:2007, что официально подтвердило ее приверженность управлению качеством и обеспечению безопасности цепочки поставок. Церемония сертификации состоялась в Даккском клубе, что отражает усиление внимания компании к операционному совершенству и мировым стандартам. Это достижение повышает ее авторитет в логистическом секторе и поддерживает ее стремление к расширению услуг с большей надежностью, прозрачностью и международной конкурентоспособностью.

- В ноябре 2024 года компания Fox Parcel объявила о комплексном решении для пакистанских онлайн-продавцов, позволяющем расширить свой бизнес в сфере электронной коммерции в Бангладеш без необходимости получения местной бизнес-лицензии. Компания предлагает два основных варианта: прямая доставка из Пакистана с таможенным оформлением и доставкой, осуществляемыми Fox Parcel, или экономичное производство в Индии или Китае с услугами по импорту, выполнению заказов и возврату товаров в Бангладеш. Дополнительная поддержка включает в себя локализованную службу поддержки клиентов на бенгальском языке, безопасное хранение, профессиональную упаковку, надежную доставку, возможность оплаты наличными при доставке и консультации по визовым вопросам для личных встреч. Благодаря комплексным логистическим и фулфилмент-решениям Fox Parcel позволяет онлайн-продавцам, экспертам по цифровому маркетингу и предпринимателям в сфере электронной коммерции получить доступ к быстрорастущему рынку Бангладеш, минимизируя при этом затраты и операционные барьеры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР РЫНКА ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 Модель проверки данных штатива DBMR

2.5 ПЕРВИЧНЫХ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТКА

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.8 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.9 КРИВАЯ ВРЕМЕНИ ПРЕДЛОЖЕНИЯ

2.1 СЕТКА ОХВАТА КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ РЫНКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.2 ДАННЫЕ ОБ ИМПОРТЕ И ЭКСПОРТЕ

4.2.1 СТРАТЕГИЧЕСКОЕ РАЗВИТИЕ

4.2.2 ПРОЦЕСС ВНЕДРЕНИЯ ТЕХНОЛОГИЙ

4.2.2.1 ЗАДАЧИ

4.2.2.2 ВНУТРЕННЯЯ РЕАЛИЗАЦИЯ / РЕАЛИЗАЦИЯ С ПОМОЩЬЮ СТОРОННЕГО ОРГАНИЗАТОРА

4.2.3 КЛИЕНТСКАЯ БАЗА

4.2.4 ПОЗИЦИОНИРОВАНИЕ СЛУЖЕБНЫХ УСЛУГ

4.2.5 ОТЗЫВЫ/РЕЙТИНГ КЛИЕНТОВ (B2B)

4.2.6 ОБЛАСТЬ ПРИМЕНЕНИЯ

4.2.7 МАТРИЦА СЕРВИСНОЙ ПЛАТФОРМЫ

4.3 АНАЛИЗ ОТРАСЛИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

4.4 Футуристический сценарий (2025–2040)

4.5 СПИСОК ПРОЕКТОВ

4.5.1 КРУПНЫЕ ПРОЕКТЫ ДОРОГ И КОРИДОРОВ

4.5.1.1 Западный экономический коридор и региональное развитие (WECARE)

4.5.1.2 ПРОГРАММА ДОСТУПА (КОМПОНЕНТ БАНГЛАДЕША) – ТОРГОВЫЕ И ТРАНСПОРТНЫЕ СВЯЗИ

4.5.1.3 ПРОЕКТ УЛУЧШЕНИЯ СВЯЗИ В СЕЛЬСКИХ РАЙОНАХ (RCIP)

4.5.1.4 ПРОЕКТЫ SASEC ПО ОБЪЕДИНЕНИЮ ДОРОГ

4.5.1.5 ПЛАТНАЯ ДОРОГА ГЧП РАМПУРА-АМУЛИЯ-ДЕМРА (RAD)

4.5.2 ПРОЕКТЫ ПОРТОВОЙ, ВНУТРЕННЕЙ ДЕПОЗИТНОЙ И ЛОГИСТИЧЕСКОЙ ИНФРАСТРУКТУРЫ

4.5.2.1 ТЕРМИНАЛ ОТСЕКА / КОНТЕЙНЕРНЫЙ ТЕРМИНАЛ ОТСЕКА (ЧАТТОГРАММА)

4.5.2.2 КОНТЕЙНЕРНЫЙ ТЕРМИНАЛ ПАТЕНГА (РСТ)

4.5.2.3 Внутренний контейнерный склад Дхирасрам (ICD)

4.5.2.4 ВНУТРЕННИЙ КОНТЕЙНЕРНЫЙ ТЕРМИНАЛ ХАНПУРА (ICT)

4.5.2.5 МУЛЬТИМОДАЛЬНЫЕ ЛОГИСТИЧЕСКИЕ ЦЕНТРЫ – РАЙОН КАМАЛАПУР И АЭРОПОРТ ДАККИ

4.5.2.6 ИКД ХАЛИШАХАР (ЧАТТОГРАММА)

4.5.2.7 МОДЕРНИЗАЦИЯ ЛОГИСТИКИ НАЗЕМНЫХ ПОРТОВ И ПОГРАНИЧНЫХ СРЕДСТВ

4.5.3 ПОЛИТИКА И ПРОГРАММЫ, СВЯЗАННЫЕ С ЭКОЛОГИЧЕСКИМИ ГРУЗОВЫМИ ПЕРЕВОЗКАМИ

4.5.3.1 НАЦИОНАЛЬНЫЕ ИНИЦИАТИВЫ В ОБЛАСТИ ЛОГИСТИЧЕСКОЙ ПОЛИТИКИ И ГЕНЕРАЛЬНОЕ ПЛАНИРОВАНИЕ ДОРОГ

4.5.3.2 ПРОГРАММЫ ЭКОЛОГИЧНЫХ ГРУЗОВЫХ ПЕРЕВОЗОК

4.5.3.3 ПЛАН КЛИМАТИЧЕСКОГО ПРОЦВЕТАНИЯ МУДЖИБА – ТРАНСПОРТНЫЕ КОМПОНЕНТЫ

4.5.4 ЦИФРОВЫЕ ГРУЗОВЫЕ ПЕРЕВОЗКИ, ТЕХНОЛОГИИ ГРУЗОВЫХ ПЕРЕВОЗОК И РЫНОЧНЫЕ ПЛАТФОРМЫ

4.5.4.1 ГРУЗОВИК LAGBE

4.5.4.2 ДРУГИЕ ЦИФРОВЫЕ ЛОГИСТИЧЕСКИЕ ПЛАТФОРМЫ

4.6 ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ДОХОДОВ ОТ НОВЫХ И РАЗВИВАЮЩИХСЯ БИЗНЕС-ПРОЕКТОВ

4.6.1 ВОЗМОЖНОСТИ, ОСНОВАННЫЕ НА ТЕХНОЛОГИЯХ

4.6.1.1 ЦИФРОВЫЕ ТОРГОВЫЕ ПЛОЩАДКИ (ПЛАТФОРМЫ ПОДБОРА ГРУЗОВ)

4.6.1.2 Решения для телематики и управления автопарком

4.6.1.3 Электронные системы взимания платы, интеллектуальная маршрутизация и автоматизированные инструменты контроля соответствия требованиям

4.7 ВОЗМОЖНОСТИ РАСШИРЕНИЯ ЛОГИСТИЧЕСКИХ УСЛУГ

4.7.1 Экспресс-перевозки грузов и грузоперевозки с гарантированным сроком доставки

4.7.1.1 Перевозки в рамках холодовой цепи (рефрижераторная логистика)

4.7.1.2 Электронная коммерция: Распределение тяжелых транспортных средств на средней и последней миле

4.7.1.3 КОНТРАКТНАЯ ЛОГИСТИКА ДЛЯ ШВЕЙНОЙ И ПРОИЗВОДСТВЕННОЙ ОТРАСЛИ

4.7.2 ВОЗМОЖНОСТИ, СВЯЗАННЫЕ С АВТОПАРКОМ И АКТИВАМИ

4.7.2.1 ЛИЗИНГ АВТОПАРКА И УСЛУГИ ПО ОБСЛУЖИВАНИЮ ГРУЗОВЫХ АВТОМОБИЛЕЙ (TAAS)

4.7.2.2 МАСТЕРСКИЕ ПО ВОССТАНОВЛЕНИЮ И ПЕРЕРАБОТКЕ ГРУЗОВЫХ АВТОМОБИЛЕЙ

4.7.2.3 Предприятия, занимающиеся автопарком многоосных тяжелых прицепов

4.7.3 ВОЗМОЖНОСТИ В ОБЛАСТИ ИНФРАСТРУКТУРЫ И ЭКОСИСТЕМЫ

4.7.3.1 ЧАСТНЫЕ ЛОГИСТИЧЕСКИЕ ПАРКИ / ГРУЗОВЫЕ ТЕРМИНАЛЫ / ВНУТРЕННИЕ КОНТЕЙНЕРНЫЕ СКЛАДЫ (ВКС)

4.7.3.2 УСЛУГИ НА ДОРОГЕ И ЦЕНТРЫ ОБЕСПЕЧЕНИЯ МОБИЛЬНОСТИ

4.7.3.3 УСЛУГИ ЭКОЛОГИЧНОЙ ЛОГИСТИКИ

4.7.4 ПЕРСПЕКТИВНЫЕ ВОЗМОЖНОСТИ ДЛЯ КОНКРЕТНЫХ ОТРАСЛЕЙ

4.7.4.1 Аутсорсинг розничных и дистрибьюторских сетей товаров повседневного спроса

4.7.4.2 МОДЕРНИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК В СЕЛЬСКОМ ХОЗЯЙСТВЕ

4.7.4.3 Контейнерные внутренние грузоперевозки

4.7.5 ВОЗМОЖНОСТИ В СФЕРЕ ФИНАНСОВЫХ И ВСПОМОГАТЕЛЬНЫХ УСЛУГ

4.7.5.1 Финансирование грузоперевозок с использованием финансовых технологий

4.7.5.2 СТРАХОВЫЕ ПРОДУКТЫ ДЛЯ ГРУЗОВЫХ ПЕРЕВОЗОК

4.7.5.3 БИЗНЕС ПО ОПТИМИЗАЦИИ ДИЗЕЛЬНОГО ТОПЛИВА И ТОПЛИВА

4.8 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНЕНИЯ И РОСТА

4.9 ОБЗОР РЕГИОНАЛЬНОГО РЫНКА

4.1 АНАЛИЗ ТЕХНОЛОГИЙ

4.10.1 ТЕХНОЛОГИИ ТРАНСПОРТНЫХ СРЕДСТВ И СИЛОВЫХ УСТАНОВОК

4.10.2 ТЕЛЕМАТИКА И СВЯЗЬ АВТОПАРКА

4.10.3 ТЕХНОЛОГИИ БЕЗОПАСНОСТИ ВОДИТЕЛЯ

4.10.4 ЦИФРОВЫЕ ПЛАТФОРМЫ ДЛЯ ГРУЗОВЫХ ПЕРЕВОЗОК И ЛОГИСТИКИ

4.10.5 СМЕЖНЫЕ И ЭКОСИСТЕМНЫЕ ТЕХНОЛОГИИ

4.10.6 ПЕРСПЕКТИВЫ ВНЕДРЕНИЯ ТЕХНОЛОГИЙ

4.11 РАЗМЕР АВТОПАРКА КРУПНЫХ ИГРОК

4.12 ПРИМЕРЫ ИСПОЛЬЗОВАНИЯ И ИХ АНАЛИЗ

5. Пересмотр тарифов и его влияние на автомобильную промышленность.

5.1 ТАРИФНАЯ СТРУКТУРА

5.1.1 ГЛОБАЛЬНАЯ И РЕГИОНАЛЬНАЯ ТАРИФНЫЕ СТРУКТУРЫ

5.1.2 СОЕДИНЕННЫЕ ШТАТЫ: АВТОМОБИЛЬНАЯ ТАРИФНАЯ ПОЛИТИКА

5.1.3 БАНГЛАДЕШ: ТРАНСГРАНИЧНЫЕ ТАРИФНЫЕ ПРАВИЛА, ПОЛИТИКА ВОЗМЕЩЕНИЯ УЩЕРБА

5.1.4 БАНГЛАДЕШ: ВВЕДЕННЫЕ ПРАВИТЕЛЬСТВОМ ТАРИФЫ НА АВТОМОБИЛЬНЫЕ КОМПОНЕНТЫ

5.2 ВЛИЯНИЕ НА АВТОПРОИЗВОДИТЕЛЕЙ

5.2.1 ПОВЫШЕНИЕ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

5.2.2 НАРУШЕНИЯ В ЦЕПОЧКЕ ПОСТАВОК

5.2.3 ИЗМЕНЕНИЕ ПРОИЗВОДСТВЕННОЙ ПЛАНКИ

5.2.4 КОНКУРЕНТНОЕ НЕПРЕОДОЛЕНИЕ

5.2.5 УВЕЛИЧЕНИЕ ИНВЕСТИЦИЙ В ВНУТРЕННЕЕ ПРОИЗВОДСТВО

5.3 ВЛИЯНИЕ НА ПОСТАВЩИКОВ

5.3.1 ДАВЛЕНИЕ СТОИМОСТИ

5.3.2 СНИЖЕНИЕ СПРОСА

5.3.3 УЯЗВИМОСТЬ ЦЕПОЧКИ ПОСТАВОК

5.4 ВЛИЯНИЕ НА ПОТРЕБИТЕЛЕЙ

5.4.1 ПОВЫШЕННАЯ ЦЕНА АВТОМОБИЛЯ

5.4.2 ОГРАНИЧЕННОЕ КОЛИЧЕСТВО ВАРИАНТОВ

5.4.3 УВЕЛИЧЕНИЕ ЗАТРАТ НА ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ

5.5 БУДУЩЕЕ АВТОМОБИЛЬНОЙ ТОРГОВЛИ

5.5.1 ПРОДОЛЖАЮЩИЕСЯ ТОРГОВЫЕ ПЕРЕГОВОРЫ

5.5.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

5.5.3 Геополитические факторы

5.5.4 СОСРЕДОТОЧЬТЕСЬ НА ВНУТРЕННЕМ ПРОИЗВОДСТВЕ

6 НОРМАТИВНЫХ СТАНДАРТОВ

6.1 НАЦИОНАЛЬНАЯ НОРМАТИВНАЯ РАМКА

6.1.1 ОСНОВНЫЕ ЗАКОНЫ О ТРАНСПОРТЕ И НАДЗОР

6.1.2 ТЕХНИЧЕСКАЯ ПРИГОДНОСТЬ И ОСМОТР ТРАНСПОРТНОГО СРЕДСТВА

6.1.3 1ПРАВИЛА ВЫДАЧИ ВОДИТЕЛЬСКИХ ПРАВ И ПРАВИЛА РАБОТЫ

6.1.3.1 ПРАВИЛА БЕЗОПАСНОСТИ ДОРОЖНОГО ДВИЖЕНИЯ И СКОРОСТНОГО ХОДА

6.1.4 УПРАВЛЕНИЕ НАГРУЗКОЙ НА ОСЬ И ПЕРЕГРУЗКОЙ

6.1.5 ОБЯЗАТЕЛЬНОЕ АВТОСТРАХОВАНИЕ

6.2 ЭКОЛОГИЧЕСКИЕ СТАНДАРТЫ И СТАНДАРТЫ ВЫБРОСОВ

6.2.1 ПРАВИЛА ВЫБРОСОВ ТРАНСПОРТНЫХ СРЕДСТВ

6.2.2 МЕРЫ ПО ОБЕСПЕЧЕНИЮ КАЧЕСТВА ТОПЛИВА

6.3 ОПАСНЫЕ ГРУЗЫ И СПЕЦИАЛЬНЫЕ ГРУЗЫ

6.3.1 Перевозка опасных грузов

6.3.2 НЕБОЛЬШИЕ/НЕСВЕРХВЕСОВЫЕ ГРУЗЫ

6.4 ПРАВИЛА ТОРГОВЛИ И ТРАНСГРАНИЧНЫХ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК

6.4.1 ТРЕБОВАНИЯ ТАМОЖНИ И ТРАНЗИТА

6.4.2 ЭЛЕКТРОННАЯ ДОКУМЕНТАЦИЯ

6.5 СИСТЕМА СОБЛЮДЕНИЯ ОТРАСЛЕВЫХ НОРМ

6.6 ТРУДОУСТРОЙСТВО И ОХРАНА ТРУДА

6.7 РЕГУЛЯТОРНЫЕ ПРОБЛЕМЫ И ПОСЛЕДСТВИЯ ДЛЯ РЫНКА

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 Конкурентоспособные затраты на рабочую силу и большой штат сотрудников обеспечивают крупномасштабное производство одежды.

7.1.2 РАСШИРЕНИЕ ДОРОЖНОЙ ИНФРАСТРУКТУРЫ

7.1.3 РОСТ ЭЛЕКТРОННОЙ ТОРГОВЛИ И РОЗНИЧНОЙ ТОРГОВЛИ

7.2 ОГРАНИЧЕНИЯ

7.2.1 ПЛОХОЕ СОСТОЯНИЕ ДОРОГ И ЗАТОРЫ НА ДОРОГАХ

7.2.2 Фрагментированный и неорганизованный сектор грузоперевозок

7.3 ВОЗМОЖНОСТИ

7.3.1 МОДЕРНИЗАЦИЯ АВТОПАРКА И ВНЕДРЕНИЕ ТЕЛЕМАТИКИ

7.3.2 РАСШИРЕНИЕ ТРАНСГРАНИЧНОЙ ТОРГОВЛИ

7.3.3 РОСТ В СФЕРЕ СПЕЦИАЛИЗИРОВАННОЙ ЛОГИСТИКИ И ЛОГИСТИКИ ХОЛОДИЛЬНОЙ ЦЕПИ

7.4 ПРОБЛЕМЫ

7.4.1 Неопределенность регулирования и вопросы соблюдения требований

7.4.2 РИСКИ ДЛЯ БЕЗОПАСНОСТИ И ВЫСОКИЙ УРОВЕНЬ НЕСЧАСТНЫХ СЛУЧАЕВ

8. Рынок грузоперевозок в Бангладеш по видам услуг.

8.1 ОБЗОР

8.2 Рынок грузоперевозок Бангладеш по видам услуг, 2018-2033 гг. (тысячи долларов США)

8.3 СРОЧНЫЕ ПЕРЕВОЗКИ

8.4 Многоточечное распределение

8.5 УСКОРЕННАЯ ДОСТАВКА

8.6 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

8.7 ДРУГИЕ

9. Рынок грузоперевозок в Бангладеш, по типу транспортного средства.

9.1 ОБЗОР

9.2 Рынок грузоперевозок Бангладеш по типам транспортных средств, 2018-2033 гг. (тысячи долларов США)

9.3 СРЕДНЕПРОЦЕНТНЫЕ КОММЕРЧЕСКИЕ ГРУЗОВЫЕ АВТОМОБИЛИ

9.4 ЛЕГКИЕ КОММЕРЧЕСКИЕ ГРУЗОВЫЕ АВТОМОБИЛИ

9.5 ТЯЖЕЛЫЕ КОММЕРЧЕСКИЕ ГРУЗОВЫЕ АВТОМОБИЛИ

10. Рынок грузоперевозок в Бангладеш, по типам грузовиков.

10.1 ОБЗОР

10.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ ГРУЗОВЫХ АВТОМОБИЛЕЙ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.3 ФУРГОНЫ

10.4 АВТОЦИСТЕРНЫ

10,5 рефрижераторных грузовиков

10.6 ПОЛУПРИЦЕПЫ

10.7 ПЛАТФОРМА

10.8 Грузовики с подъемным бортом

10.9 ДРУГИЕ

10.1 БАНГЛАДЕШСКИЕ ГРУЗОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.10.1 ДОСТАВКА НА ПОСЛЕДНЕМ ЭТАПЕ (ЭЛЕКТРОННАЯ ТОРГОВЛЯ)

10.10.2 ДОСТАВКА ЕДЫ

10.10.3 БЫТОВАЯ ТЕХНИКА И МЕБЕЛЬ

10.10.4 ДРУГИЕ

10.11 БАНГЛАДЕШСКИЕ АВТОЦИСТЕРНЫ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.11.1 ТАНКИ ДЛЯ ПЕРЕВОЗКИ ЖИДКОСТЕЙ

10.11.2 СУХОГРУЗНЫЕ ТАНКЕРЫ

10.12 БАНГЛАДЕШСКИЕ АВТОЦИСТЕРНЫ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.12.1 ТОПЛИВО

10.12.2 ХИМИЧЕСКИЕ ВЕЩЕСТВА

10.12.3 МОЛОКО

10.12.4 СОКИ

10.12.5 ДРУГИЕ

10.13 БАНГЛАДЕШ. ТОПЛИВО НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.13.1 ДИЗЕЛЬ

10.13.2 БЕНЗИН

10.13.3 ГАЗЫ (СНГ/ПРОПАН/БУТАН/N₂/O₂/HE)

10.14 БАНГЛАДЕШ. ГАЗЫ В ГРУЗОВЫХ ПЕРЕВОЗКАХ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.14.1 Сжиженный нефтяной газ

10.14.2 ПРОПАН

10.14.3 СЖИЖЕННЫЙ БУТАН

10.14.4 АЗОТ

10.14.5 КИСЛОРОД

10.14.6 ГЕЛИЙ

10.15 БАНГЛАДЕШСКИЕ АВТОЦИСТЕРНЫ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО СРАВНЕНИЮ С СИСТЕМОЙ ГЕРМЕТИЗАЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.15.1 НЕГЕРМЕТИЧНЫЙ

10.15.2 ПОД ДАВЛЕНИЕМ

10.16 БАНГЛАДЕШСКИЕ АВТОЦИСТЕРНЫ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК, ПО ТИПУ РЕФРИЖЕРАТОРНОГО ОБОРУДОВАНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.16.1 НЕОХЛАЖДАЕМЫЕ

10.16.2 ОХЛАЖДЕННЫЙ

10.17 БАНГЛАДЕШСКИЕ АВТОЦИСТЕРНЫ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК, ПО ТИПАМ ТЕПЛОИЗОЛЯЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.17.1 НЕИЗОЛИРОВАННЫЙ

10.17.2 ИЗОЛИРОВАННЫЙ

10.18 БАНГЛАДЕШ РЕФРИЖЕРАТОРНЫЕ ГРУЗОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.18.1 ПРОДУКТЫ ПИТАНИЯ

10.18.2 СКОРОПОРТЯЩИЕСЯ ТОВАРЫ

10.18.3 МЕДИЦИНСКИЕ ПРИНАДЛЕЖНОСТИ

10.18.4 НАПИТКИ

10.18.5 ДРУГИЕ

10.19 БАНГЛАДЕШ. СКОРОПОРТЯЩИЕСЯ ТОВАРЫ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.19.1 МЯСО

10.19.2 ФРУКТЫ

10.19.3 ОВОЩИ

10.19.4 МОРЕПРОДУКТЫ

10.19.5 ДРУГИЕ

10.2. Медицинские товары Бангладеш на рынке грузоперевозок, по типам, 2018-2033 гг. (тысячи долларов США)

10.20.1 Фармацевтические препараты

10.20.2 ВАКЦИНЫ

10.20.3 БАНКИ КРОВИ

10.20.4 ДРУГИЕ

10.21 НАПИТКИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.21.1 ГАЗИРОВАННЫЕ НАПИТКИ

10.21.2 НА ОСНОВЕ СОКА

10.21.3 СПОРТИВНЫЕ И ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

10.21.4 ЧАЙ

10.21.5 КОФЕ

10.21.6 ДРУГИЕ

10.22 БАНГЛАДЕШСКИЕ ГРУЗОВЫЕ АВТОМОБИЛИ С ПЛАТФОРМАМИ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТНЫХ СРЕДСТВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

10.22.1 СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ

10.22.2 МАШИНЫ

10.22.3 ЛОМ МЕТАЛЛА

10.22.4 АВТОМОБИЛИ

10.22.5 ДРУГИЕ ПЕРЕРАБАТЫВАЕМЫЕ МАТЕРИАЛЫ

11. Рынок грузоперевозок Бангладеш, по типам грузов.

11.1 ОБЗОР

11.2 РЫНОК АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ ГРУЗОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

11.3 ПОЛНАЯ ЗАГРУЗКА ГРУЗОВИКА (FTL)

11.4 ГРУЗОВЫЕ ПЕРЕВОЗКИ (МЕНЬШАЯ КОМПЛЕКТАЦИЯ АВТОМОБИЛЕЙ)

11.5 Частичная загрузка грузовика (PTL)

12. Рынок грузоперевозок Бангладеш, с электроприводом.

12.1 ОБЗОР

12.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША, ПО ВИДАМ ТРАНСПОРТНЫХ СРЕДСТВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

12.3 ДИЗЕЛЬ

12,4 КПГ

12.5 ЭЛЕКТРИЧЕСКИЙ (BEV)

12.6 ГИБРИД

12.7 АЛЬТЕРНАТИВНОЕ ТОПЛИВО

12.8 ДРУГИЕ

13. Рынок грузоперевозок в Бангладеш, по грузоподъемности.

13.1 ОБЗОР

13.2 РЫНОК АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ГРУЗОПОДЪЕМНОСТИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

13,3 12–20 тонн

13.4 СВЫШЕ 20 ТОНН

13,5 7–12 тонн

13,6 3–7 тонн

13,7 1–3 тонны

13.8 ДО 1 ТОННЫ

14. Рынок грузоперевозок в Бангладеш, по расстоянию.

14.1 ОБЗОР

14.2 Рынок грузоперевозок Бангладеш, по расстоянию, 2018-2033 гг. (тысячи долларов США)

14,3 100–200 МИЛЬ

14,4 200–500 МИЛЬ

14,5 МЕНЕЕ 50 МИЛЬ

14,6 50–100 МИЛЬ

14.7 БОЛЕЕ 500 МИЛЬ

15. Рынок грузоперевозок в Бангладеш, по форме собственности.

15.1 ОБЗОР

15.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ВЛАДЕНИЮ ТРАНСПОРТНЫМИ СРЕДСТВАМИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

15.3 ВЛАДЕЛЬЦЫ-ОПЕРАТОРЫ

15.4 Поставщики логистических услуг (3PL)

15.5 ПЛАТФОРМЫ АГРЕГАТОРОВ

15.6 ПЛЕННЫЕ ФЛОТЫ

15.7 Поставщики 4PL

15.8 ДРУГИЕ

16. Рынок грузоперевозок в Бангладеш, по размерам автопарков.

16.1 ОБЗОР

16.2 Рынок грузоперевозок Бангладеш, по размеру автопарка, 2018-2033 гг. (тысячи долларов США)

16.3 МАЛЫЕ ФЛОТЫ

16.4 СРЕДНИХ ФЛОТОВ

16,5 КРУПНЫХ ФЛОТОВ

17. Рынок грузоперевозок Бангладеш, по типу груза.

17.1 ОБЗОР

17.2 Рынок автомобильных грузоперевозок Бангладеш, по типам грузов, 2018-2033 гг. (тысячи долларов США)

17.3 КОНТЕЙНЕРИЗОВАННЫЙ

17.4 СУХОЙ ГРУЗ

17.5 СКОРОПОРТЯЩИЕСЯ ПРОДУКТЫ

17.6 ЖИДКОСТИ В БОЛЬШИХ ОБЪЕМАХ

17.7 СЫПУЧИЕ ТВЕРДЫЕ ВЕЩЕСТВА

17.8 ВЫСОКАЯ ЦЕННОСТЬ

17.9 НЕБОЛЬШИЕ ГРУЗЫ

17.1 ОПАСНО

17.11 ДРУГИЕ

18. Рынок готовой одежды в Бангладеш, по типу деятельности.

18.1 ОБЗОР

18.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ ДЕЯТЕЛЬНОСТИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

18.3 ДОМАШНИЙ

18.4 МЕЖДУНАРОДНЫЙ

19. Рынок грузоперевозок Бангладеш: ценовая модель.

19.1 ОБЗОР

19.2 Рынок грузоперевозок Бангладеш, по ценовой модели, 2018-2033 гг. (тысячи долларов США)

19.3 НА ОСНОВЕ РАССТОЯНИЯ

19.4 НА ОСНОВЕ ВЕСА

19,5 НА ОСНОВЕ ПОЕЗДКИ

19.6 НА ОСНОВЕ ВРЕМЕНИ

19.7 ПОДПИСКА

19.8 ДРУГИЕ

20. Рынок грузоперевозок Бангладеш, по заявкам.

20.1 ОБЗОР

20.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ПРИМЕНЕНИЮ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.3 ТОВАРЫ И ТЕКСТИЛЬ

20.4 Товары повседневного спроса

20.5 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

20.6 ПРОИЗВОДСТВО

20.7 РОЗНИЦА

20.8 Электронная коммерция

20.9 ГОРНОДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

20.1 НЕФТЬ И ГАЗ

20.11 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

20.12 ХИМИЧЕСКИЕ ВЕЩЕСТВА

20.13 ТРАНСПОРТ

20.14 ЗДРАВООХРАНЕНИЕ

20.15 ЭЛЕКТРОНИКА

20.16 ОДЕЖДА И ОБУВЬ

20.17 ИТ и ТЕЛЕКОММУНИКАЦИИ

20.18 ЗАЩИТА

20.19 ДРУГИЕ

20.2 БАНГЛАДЕШ, ТОВАРЫ И ТЕКСТИЛЬ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК, ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.20.1 Перевозка на месте

20.20.2 Многоточечное распределение

20.20.3 УСКОРЕННАЯ ДОСТАВКА

20.20.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.20.5 ДРУГИЕ

20.21 БАНГЛАДЕШ, товары повседневного спроса на рынке грузоперевозок, по видам услуг, 2018-2033 гг. (тысячи долларов США)

20.21.1 Перевозка на месте

20.21.2 Многоточечное распределение

20.21.3 УСКОРЕННАЯ ДОСТАВКА

20.21.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.21.5 ДРУГИЕ

20.22 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.22.1 Перевозка на месте

20.22.2 Многоточечное распределение

20.22.3 УСКОРЕННАЯ ДОСТАВКА

20.22.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.22.5 ДРУГИЕ

20.23 ПРОИЗВОДСТВО В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.23.1 Перевозка на месте

20.23.2 Многоточечное распределение

20.23.3 УСКОРЕННАЯ ДОСТАВКА

20.23.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.23.5 ДРУГИЕ

20.24 РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ТИПАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.24.1 Перевозка на месте

20.24.2 Многоточечное распределение

20.24.3 УСКОРЕННАЯ ДОСТАВКА

20.24.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.24.5 ДРУГИЕ

20.25 БАНГЛАДЕШ ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.25.1 Перевозка на месте

20.25.2 Многоточечное распределение

20.25.3 УСКОРЕННАЯ ДОСТАВКА

20.25.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.25.5 ДРУГИЕ

20.26 БАНГЛАДЕШ: ГОРНОДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.26.1 Перевозка на месте

20.26.2 Многоточечное распределение

20.26.3 УСКОРЕННАЯ ДОСТАВКА

20.26.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.26.5 ДРУГИЕ

20.27 БАНГЛАДЕШ НЕФТЬ И ГАЗ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК, ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.27.1 Перевозка на месте

20.27.2 Многоточечное распределение

20.27.3 УСКОРЕННАЯ ДОСТАВКА

20.27.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.27.5 ДРУГИЕ

20.28 АВТОМОБИЛЬНЫЙ РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.28.1 Перевозка на месте

20.28.2 Многоточечное распределение

20.28.3 УСКОРЕННАЯ ДОСТАВКА

20.28.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.28.5 ДРУГИЕ

20.29 ХИМИЧЕСКИЕ ВЕЩЕСТВА В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.29.1 Перевозка на месте

20.29.2 Многоточечное распределение

20.29.3 УСКОРЕННАЯ ДОСТАВКА

20.29.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.29.5 ДРУГИЕ

20.3 ТРАНСПОРТНЫЕ УСЛУГИ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.30.1 СРОЧНЫЕ ПЕРЕВОЗКИ

20.30.2 Многоточечное распределение

20.30.3 УСКОРЕННАЯ ДОСТАВКА

20.30.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.30.5 ДРУГИЕ

20.31 БАНГЛАДЕШСКОЕ ЗДРАВООХРАНЕНИЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.31.1 Перевозка на месте

20.31.2 Многоточечное распределение

20.31.3 УСКОРЕННАЯ ДОСТАВКА

20.31.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.31.5 ДРУГИЕ

20.32 БАНГЛАДЕШ. ЭЛЕКТРОНИКА НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.32.1 Перевозка на месте

20.32.2 Многоточечное распределение

20.32.3 УСКОРЕННАЯ ДОСТАВКА

20.32.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.32.5 ДРУГИЕ

20.33 ОДЕЖДА И ОБУВЬ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.33.1 Перевозка на месте

20.33.2 Многоточечное распределение

20.33.3 УСКОРЕННАЯ ДОСТАВКА

20.33.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.33.5 ДРУГИЕ

20.34 БАНГЛАДЕШ, ИТ И ТЕЛЕКОММУНИКАЦИИ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК, ПО ТИПАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.34.1 Перевозка на месте

20.34.2 Многоточечное распределение

20.34.3 УСКОРЕННАЯ ДОСТАВКА

20.34.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.34.5 ДРУГИЕ

20.35 ОБОРОНА БАНГЛАДЕША НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

20.35.1 Перевозка на месте

20.35.2 Многоточечное распределение

20.35.3 УСКОРЕННАЯ ДОСТАВКА

20.35.4 ИНТЕРМОДАЛЬНЫЙ ФИДЕЕР

20.35.5 ДРУГИЕ

21. Рынок грузоперевозок Бангладеш, по типу контракта.

21.1 ОБЗОР

21.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ КОНТРАКТОВ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

21.3 ЧАСТНЫЙ АВТОПАРКОВОЧНЫЙ ТРАНСПОРТ

21.4 ГРУЗОВЫЕ ПЕРЕВОЗКИ ПО ЗАКАЗУ

21.5 Специализированный контрактный вагон (DCC)

22. Рынок грузоперевозок Бангладеш, по конечному использованию.

22.1 ОБЗОР

22.2 РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО КОНЕЧНЫМ ПОТРЕБЛЕНИЯМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

22.3 B2B (бизнес для бизнеса)

22,4 B2C (бизнес для потребителя)

23. Рынок грузоперевозок в Бангладеш: корпоративная среда

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: БАНГЛАДЕШ

24 SWOT-анализ

25 ПРОФИЛЬ КОМПАНИИ

25.1 DHL

25.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.1.2 АНАЛИЗ ДОХОДОВ

25.1.3 ПОРТФОЛИО ПРОДУКЦИИ

25.1.4 НОВЕЙШИЕ РАЗРАБОТКИ

25.2 KUEHNE+NAGEL

25.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.2.2 АНАЛИЗ ДОХОДОВ

25.2.3 ПОРТФОЛИО ПРОДУКЦИИ

25.2.4 НОВЕЙШИЕ РАЗРАБОТКИ

25.3 ДСВ

25.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.3.2 ПОРТФОЛИО ПРОДУКЦИИ

25.3.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.4 NIPPON EXPRESS HOLDINGS

25.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.4.2 АНАЛИЗ ДОХОДОВ

25.4.3 ПОРТФОЛИО ПРОДУКЦИИ

25.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

25.5 PATHAO LTD

25.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.5.2 ПОРТФОЛИО ПРОДУКЦИИ

25.5.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.6 2C ДОСТАВКА

25.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.6.2 ПОРТФОЛИО ПРОДУКЦИИ

25.6.3 НОВЕЙШИЕ СОБЫТИЯ

25.7 3I LOGISTICS PVT. LTD.

25.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.7.2 ПОРТФОЛИО ПРОДУКЦИИ

25.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.8 AH KHAN & COMPANY LIMITED

25.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.8.2 ПОРТФОЛИО ПРОДУКЦИИ

25.8.3 НОВЕЙШИЕ СОБЫТИЯ

25.9 ABC FREIGHT FORWARDING & SHIPPING LTD.

25.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.9.2 ПОРТФОЛИО ПРОДУКЦИИ

25.9.3 НОВЕЙШИЕ СОБЫТИЯ

25.1 ГИБКОСТЬ В МИРЕ.

25.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.10.2 ПОРТФОЛИО ПРОДУКЦИИ

25.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.11 УСЛУГА КОМПАНИИ EJOGAJOG LIMITED.

25.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.11.2 ПОРТФОЛИО ПРОДУКЦИИ

25.11.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.12 APT MERCHANT SHIPPING LINE LTD.

25.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.12.2 ПОРТФОЛИО ПРОДУКЦИИ

25.12.3 НОВЕЙШИЕ СОБЫТИЯ

25.13 ATLAS LOGISTICS LTD (ATLAS LOGISTICS BANGLADESH(PVT). LTD)

25.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.13.2 ПОРТФОЛИО ПРОДУКЦИИ

25.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.14 CEVA LOGISTICS

25.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.14.2 ПОРТФОЛИО ПРОДУКЦИИ

25.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.15 COSMOS LOGISTICS

25.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.15.2 ПОРТФОЛИО ПРОДУКЦИИ

25.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.16 CROWN LOGISTICS LTD.

25.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.16.2 ПОРТФОЛИО ПРОДУКЦИИ

25.16.3 НОВЕЙШИЕ РАЗРАБОТКИ

25,17 EUR SERVICE (BD) LTD.

25.17.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.17.2 ПОРТФОЛИО ПРОДУКЦИИ

25.17.3 НОВЕЙШИЕ СОБЫТИЯ

25.18 EXPEDITORS INTERNATIONAL OF WASHINGTON, INC.

25.18.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.18.2 АНАЛИЗ ДОХОДОВ

25.18.3 ПОРТФОЛИО ПРОДУКЦИИ

25.18.4 НОВЕЙШИЕ РАЗРАБОТКИ

25.19 FARAJI LOGISTICS

25.19.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.19.2 ПОРТФОЛИО ПРОДУКЦИИ

25.19.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.2 FAREAST LOGISTICS BD LTD

25.20.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.20.2 ПОРТФОЛИО ПРОДУКЦИИ

25.20.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.21 ГРУЗОВЫЕ ПЕРЕВОЗКИ ДЛЯ АВТОПАРКА

25.21.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.21.2 ПОРТФОЛИО ПРОДУКЦИИ

25.21.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.22 FOX PARCEL

25.22.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.22.2 ПОРТФОЛИО ПРОДУКЦИИ

25.22.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.23 FREIGHT OPTIONS LTD

25.23.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.23.2 ПОРТФОЛИО ПРОДУКЦИИ

25.23.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.24 GEODIS

25.24.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.24.2 ПОРТФОЛИО ПРОДУКЦИИ

25.24.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.25 ДОМАШНЕЕ ОБРАЩЕНИЕ

25.25.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.25.2 ПОРТФОЛИО ПРОДУКЦИИ

25.25.3 НОВЕЙШИЕ РАЗРАБОТКИ

ГРУППА 25,26 КМ

25.26.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.26.2 ПОРТФОЛИО ПРОДУКЦИИ

25.26.3 НОВЕЙШИЕ СОБЫТИЯ

25.27 ЦИКЛ.

25.27.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.27.2 ПОРТФОЛИО ПРОДУКЦИИ

25.27.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.28 Транспортное агентство M&M

25.28.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.28.2 ПОРТФОЛИО ПРОДУКЦИИ

25.28.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.29 M/S. JAMUNA TRANSPORT AGENCY

25.29.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.29.2 ПОРТФОЛИО ПРОДУКЦИИ

25.29.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.3 Национальная корпорация перевозчиков

25.30.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.30.2 ПОРТФОЛИО ПРОДУКЦИИ

25.30.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.31 NAVANA LOGISTICS LTD

25.31.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.31.2 ПОРТФОЛИО ПРОДУКЦИИ

25.31.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.32 OBHAI SOLUTIONS LIMITED

25.32.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.32.2 ПОРТФОЛИО ПРОДУКЦИИ

25.32.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.33 ORIENT OVERSEAS CONTAINER LINE LIMITED

25.33.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.33.2 АНАЛИЗ ДОХОДОВ

25.33.3 ПОРТФОЛИО ПРОДУКЦИИ

25.33.4 НОВЕЙШИЕ РАЗРАБОТКИ

25.34 НАДЕЖНАЯ ЛОГИСТИЧЕСКАЯ СЛУЖБА

25.34.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.34.2 ПОРТФОЛИО ПРОДУКЦИИ

25.34.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.35 RK FREIGHT LTD

25.35.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.35.2 ПОРТФОЛИО ПРОДУКЦИИ

25.35.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.36 SCAN GLOBAL LOGISTICS

25.36.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.36.2 ПОРТФОЛИО ПРОДУКЦИИ

25.36.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.37 SEKO LOGISTICS

25.37.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.37.2 ПОРТФОЛИО ПРОДУКЦИИ

25.37.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.38 SINOBEN GROUP

25.38.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.38.2 ПОРТФОЛИО ПРОДУКЦИИ

25.38.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.39 SOFTECH (NISSHIN TRANS CONSOLIDATOR BD LTD)

25.39.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.39.2 ПОРТФОЛИО ПРОДУКЦИИ

25.39.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.4 SUMMIT ALLIANCE PORT LIMITED

25.40.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.40.2 АНАЛИЗ ДОХОДОВ

25.40.3 ПОРТФОЛИО ПРОДУКЦИИ

25.40.4 НОВЕЙШИЕ РАЗРАБОТКИ

25.41 Транспортное агентство TITAS

25.41.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.41.2 ПОРТФОЛИО ПРОДУКЦИИ

25.41.3 НОВЕЙШИЕ СОБЫТИЯ

25.42 TLI (TRANSPORTATION LOGISTICS INT'L BANGLADESH LTD.)

25.42.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.42.2 ПОРТФОЛИО ПРОДУКЦИИ

25.42.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.43 TOWER FREIGHT LOGISTICS LIMITED.

25.43.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.43.2 ПОРТФОЛИО ПРОДУКЦИИ

25.43.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.44 TRANSWORLD SHIPPING LIMITED

25.44.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.44.2 ПОРТФОЛИО ПРОДУКЦИИ

25.44.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.45 TRUCK LAGBE LIMITED

25.45.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.45.2 ПОРТФОЛИО ПРОДУКЦИИ

25.45.3 НОВЕЙШИЕ СОБЫТИЯ

25.46 URANUS FREIGHT LOGISTICS LTD

25.46.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.46.2 ПОРТФОЛИО ПРОДУКЦИИ

25.46.3 НОВЕЙШИЕ СОБЫТИЯ

25.47 VISCO LOGISTICS BANGLADESH LTD

25.47.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.47.2 ПОРТФОЛИО ПРОДУКЦИИ

25.47.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.48 WAC BANGLADESH LIMITED

25.48.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.48.2 ПОРТФОЛИО ПРОДУКЦИИ

25.48.3 НОВЕЙШИЕ РАЗРАБОТКИ

25.49 YUSEN LOGISTICS GLOBAL MANAGEMENT CO., LTD.

25.49.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

25.49.2 ПОРТФОЛИО ПРОДУКЦИИ

25.49.3 НОВЕЙШИЕ РАЗРАБОТКИ

26 АНКЕТА

27 СОПУТСТВУЮЩИХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

ТАБЛИЦА 2 МАТРИЦА ПЛАТФОРМЫ СЕРВИСОВ КОМПАНИИ

ТАБЛИЦА 3. РАЗМЕР ГРУЗОВЫХ АВТОПАРКОВ/АВТОПАРКОВ ОСНОВНЫХ ИГРОК

ТАБЛИЦА 4 АНАЛИЗ ПРИМЕРОВ ИСПОЛЬЗОВАНИЯ

ТАБЛИЦА 5. ГЛОБАЛЬНАЯ И РЕГИОНАЛЬНАЯ ТАРИФНЫЕ СТРУКТУРЫ

ТАБЛИЦА 6. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ТИПАМ ТРАНСПОРТНЫХ СРЕДСТВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ТИПАМ ГРУЗОВЫХ АВТОМОБИЛЕЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. ГРУЗОВЫЕ АВТОМОБИЛИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. АВТОЦИСТЕРНЫ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. АВТОЦИСТЕРНЫ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ТОПЛИВО В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. ГАЗЫ В АВТОМОБИЛЬНЫХ ПЕРЕВОЗКАХ В БАНГЛАДЕШЕ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. АВТОЦИСТЕРНЫ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО СРАВНЕНИЮ С СИСТЕМОЙ ГЕРМЕТИЗАЦИИ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. АВТОЦИСТЕРНЫ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ТИПУ РЕФРИЖЕРАТОРНОГО ОБОРУДОВАНИЯ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. АВТОЦИСТЕРНЫ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ТИПАМ ТЕПЛОИЗОЛЯЦИИ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. РЕФРИЖЕРАТОРНЫЕ ГРУЗОВЫЕ АВТОМОБИЛИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. СКОРОПОРТЯЩИЕСЯ ТОВАРЫ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. МЕДИЦИНСКИЕ ТОВАРЫ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. НАПИТКИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. ПЛАТФОРМНЫЕ ГРУЗОВЫЕ АВТОМОБИЛИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ ТРАНСПОРТА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. РЫНОК АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ ГРУЗОВ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ВИДАМ ТРАНСПОРТНЫХ СРЕДСТВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. РЫНОК АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ГРУЗОПОДЪЕМНОСТИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО РАССТОЯНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ВИДАМ СОБСТВЕННОСТИ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО РАЗМЕРУ АВТОПАРКА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. РЫНОК АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ ГРУЗОВ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ ОПЕРАЦИЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО МОДЕЛИ ЦЕНООБРАЗОВАНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ПРИМЕНЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. ТОВАРЫ И ТЕКСТИЛЬ БАНГЛАДЕША НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. Товары повседневного спроса в Бангладеш на рынке грузоперевозок, по видам услуг, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 34. ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. ПРОИЗВОДСТВО В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36 РОЗНИЧНАЯ ТОРГОВЛЯ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ТИПАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. ЭЛЕКТРОННАЯ ТОРГОВЛЯ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ТИПАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. ГОРНОДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ, ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК В БАНГЛАДЕШЕ ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. НЕФТЬ И ГАЗ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. АВТОМОБИЛЬНЫЙ РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. ХИМИЧЕСКИЕ ВЕЩЕСТВА БАНГЛАДЕША НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. ТРАНСПОРТНЫЕ ПОКАЗАТЕЛИ В БАНГЛАДЕШЕ НА РЫНКЕ АВТОМОБИЛЬНЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. ЗДРАВООХРАНЕНИЕ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. ЭЛЕКТРОНИКА В РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. ОДЕЖДА И ОБУВЬ В БАНГЛАДЕШЕ НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. ИТ-СЕКТОР И ТЕЛЕКОММУНИКАЦИИ БАНГЛАДЕША НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ТИПАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. ЗАЩИТА БАНГЛАДЕША НА РЫНКЕ ГРУЗОВЫХ ПЕРЕВОЗОК ПО ВИДАМ УСЛУГ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 48. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО ТИПАМ КОНТРАКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 49. РЫНОК ГРУЗОВЫХ ПЕРЕВОЗОК БАНГЛАДЕША ПО КОНЕЧНЫМ ВИДАМ ИСПОЛЬЗОВАНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

Список рисунков

Рисунок 1. Рынок грузоперевозок в Бангладеш: сегментация.

Рисунок 2. Рынок грузоперевозок в Бангладеш: триангуляция данных.

Рисунок 3. Рынок грузоперевозок в Бангладеш: анализ DROC.

Рисунок 4. Рынок грузоперевозок в Бангладеш: глобальный и региональный анализ рынка.

Рисунок 5. Рынок грузоперевозок в Бангладеш: анализ деятельности компаний.

Рисунок 6. Рынок грузоперевозок в Бангладеш: демографические данные по результатам интервью.

Рисунок 7. Рынок грузоперевозок Бангладеш: сетка позиций на рынке DBMR.

Рисунок 8. Рынок грузоперевозок в Бангладеш: анализ доли поставщиков.

Рисунок 9. Рынок грузоперевозок Бангладеш: многофакторное моделирование.

Рисунок 10. Рынок грузоперевозок в Бангладеш: кривая зависимости типа услуги от времени.

Рисунок 11. Рынок грузоперевозок Бангладеш: сетка охвата конечных пользователей.

Рисунок 12. Рынок грузоперевозок в Бангладеш: сегментация.

Рисунок 13. Рынок грузоперевозок Бангладеш состоит из пяти сегментов по видам услуг (2025).

Рисунок 14. Рынок грузоперевозок в Бангладеш: краткое изложение.

РИСУНОК 15 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

Рисунок 16. Конкурентоспособные затраты на рабочую силу и большой штат сотрудников, как ожидается, будут стимулировать рынок грузоперевозок в Бангладеш в прогнозируемый период с 2026 по 2033 год.

Рисунок 17. Ожидается, что сегмент спотовых грузоперевозок займет наибольшую долю рынка грузоперевозок Бангладеш в 2026 и 2033 годах.

РИСУНОК 18 DROC

Рисунок 19. Рынок грузоперевозок в Бангладеш по видам услуг, 2025 год.

Рисунок 20. Рынок грузоперевозок в Бангладеш по типам транспортных средств, 2025 год.

Рисунок 21. Рынок грузоперевозок в Бангладеш по типам грузовиков, 2025 год.

Рисунок 22. Рынок грузоперевозок в Бангладеш по типам грузов, 2025 год.

Рисунок 23. Рынок грузоперевозок в Бангладеш, по типу дизельных двигателей, 2025 год.

Рисунок 24. Рынок грузоперевозок в Бангладеш, по грузоподъемности, 2025 год.

Рисунок 25. Рынок грузоперевозок в Бангладеш по расстоянию, 2025 год.

Рисунок 26. Рынок грузоперевозок в Бангладеш по форме собственности, 2025 год.

Рисунок 27. Рынок грузоперевозок в Бангладеш, по размерам автопарка, 2025 год.

Рисунок 28. Рынок грузоперевозок в Бангладеш по типам грузов, 2025 год.

Рисунок 29. Рынок готовой одежды Бангладеш по видам деятельности, 2025 год.

Рисунок 30. Рынок грузоперевозок в Бангладеш: ценовая модель, 2025 год.

Рисунок 31. Рынок грузоперевозок Бангладеш по областям применения, 2025 год.

Рисунок 32. Рынок грузоперевозок в Бангладеш по типам контрактов, 2025 год.

Рисунок 33. Рынок грузоперевозок Бангладеш по областям применения, 2025 год.

Рисунок 34. Рынок грузоперевозок Бангладеш: доля компаний в 2025 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.