Рынок лечения рака желудка в Центральной Америке по типу (аденокарцинома, гастроинтестинальная стромальная опухоль, карциноидная опухоль, лимфома и другие), стадии (стадия III, стадия II, стадия IV, стадия I и другие), лечению ( химиотерапия , таргетная терапия, ингибиторы иммунных контрольных точек и другие), способу введения (парентеральный, пероральный и другие), конечному пользователю (больницы, специализированные клиники, научно-исследовательские и академические институты и другие), каналу сбыта (больничная аптека, розничная аптека и другие) - тенденции отрасли и прогноз до 2029 года.

Анализ и понимание рынка лечения рака желудка в Центральной Америке

Аденокарцинома желудка — четвертый по распространенности тип рака и вторая по значимости причина смерти от рака в мире. Рак желудка — это аномальный рост клеток, который начинается в желудке. Рак желудка, также известный как рак желудка , может поражать любую часть желудка. В большинстве стран мира рак желудка образуется в основной части желудка (тело желудка). Но в США рак желудка чаще поражает область, где пищевод встречается с желудком. Эта область называется гастроэзофагеальным соединением.

Рост заболеваемости желудочно-кишечными опухолями с ростом гериатрического населения демонстрирует эскалацию числа случаев лечения рака желудка. В связи с этим, по оценкам, растущее гериатрическое население является основным движущим фактором роста рынка.

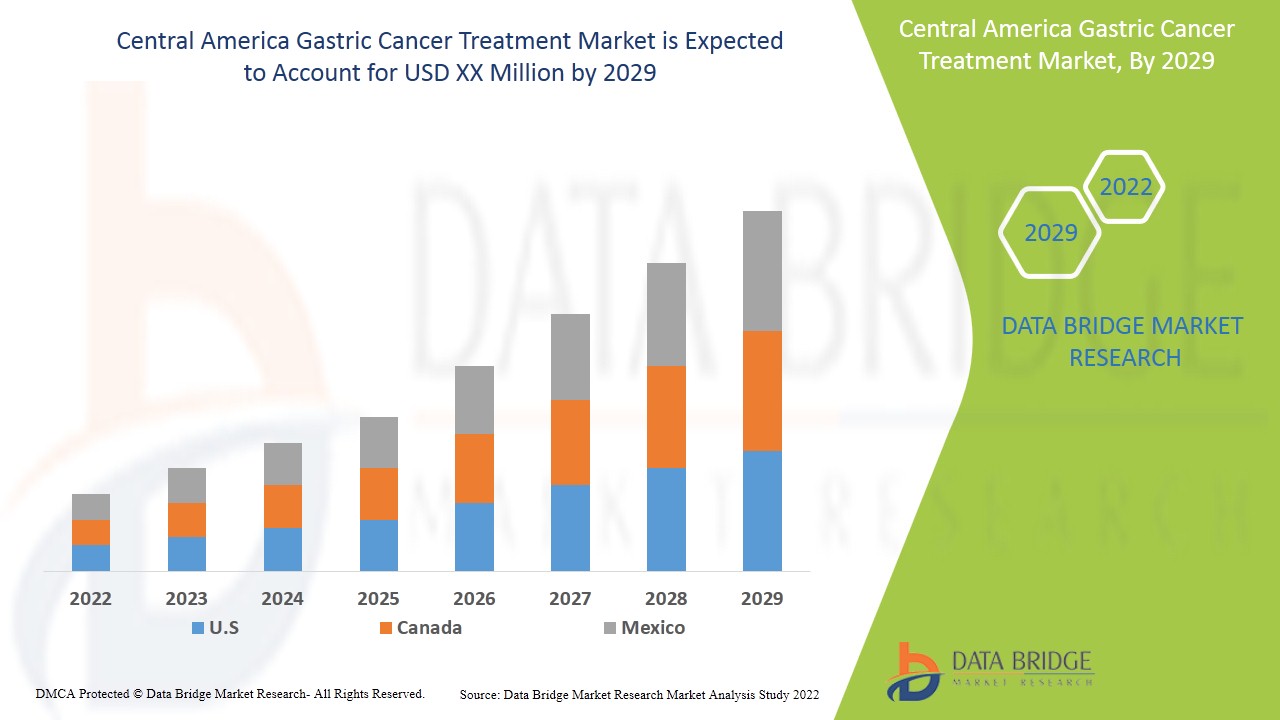

Лечение рака желудка является поддерживающим и направлено на замедление прогрессирования заболевания. Data Bridge Market Research анализирует, что лечение наследственного рака желудка будет расти со среднегодовым темпом роста 7,2% в течение прогнозируемого периода с 2022 по 2029 год.

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2022-2029 |

|

Базовый год |

2021 |

|

Исторические годы |

2020 (Можно настроить на 2019 - 2014) |

|

Количественные единицы |

Доход в млн. долл. США, цены в долл. США |

|

Охваченные сегменты |

По типу (аденокарцинома, гастроинтестинальная стромальная опухоль, карциноидная опухоль, лимфома и другие), стадии (стадия I, стадия II, стадия III, стадия IV и другие), лечению (химиотерапия, таргетная терапия, ингибиторы иммунных контрольных точек и другие), способу введения (перорально, парентерально и другие), конечному пользователю (больницы, специализированные клиники, научно-исследовательские и академические институты и другие), каналу сбыта (больничная аптека, розничная аптека и другие) |

|

Страны, охваченные |

Коста-Рика, Гватемала, Панама, Доминиканская Республика и остальная часть Центральной Америки |

|

Охваченные участники рынка |

Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., Teva Pharmaceutical Industries Ltd., AstraZeneca, Bayer AG, Novartis AG, Bristol-Myers Squibb Company, Eli Lilly and Company, Laboratorio Varifarma SA, Seven pharma, Janssen Global Services, LLC (дочерняя компания Johnson & Johnson Services, Inc.) и Sanofi среди прочих |

Динамика рынка лечения рака желудка

Драйверы

- Рост заболеваемости опухолями желудочно-кишечного тракта, лимфомой и аденокарциномой

Рост заболеваемости опухолями желудочно-кишечного тракта, лимфомой и аденокарциномой увеличивает спрос на раннее выявление и диагностику с использованием новейших технологий, тем самым стимулируя рост рынка лечения рака желудка в Центральной Америке.

- Рост потребления алкоголя и всплеск курения

Совместное употребление сигарет и алкоголя создает проблемы для здоровья и серьезную проблему общественного здравоохранения, которые в совокупности приводят к раку желудка. Химическая цепная реакция происходит каждый раз, когда курильщик вдыхает зажженную сигарету, производя десятки опасных химикатов. Сигаретный дым содержит вещества, вдыхаемые через губы, язык и рот, вниз по горлу и в легкие, вызывая воспаление и подвергая этот аэро-пищеварительный тракт воздействию химикатов, вызывающих рак.

Кроме того, ожидается, что высокая заболеваемость ожирением в этих странах будет способствовать росту рынка лечения рака желудка в Центральной Америке.

Более того, рост стратегических инициатив ключевых игроков, прогресс в области медицинских технологий, последние достижения в лечении рака желудка, растущие инициативы государственных и частных организаций по распространению информации и растущее государственное финансирование являются факторами, которые будут расширять рынок лечения рака желудка.

Возможности

- Расходы на здравоохранение в странах Центральной Америки

Более того, рост осведомленности и числа обращений за лечением, а также формирующаяся политика возмещения расходов на лечение откроют новые возможности для темпов роста рынка.

Кроме того, увеличение числа одобренных лекарств предоставит выгодные возможности для рынка лечения рака желудка в прогнозируемый период 2022-2029 гг. Кроме того, партнерство и соглашение основных игроков ускорит темпы роста рынка лечения рака желудка в будущем.

Ограничения/Проблемы

Однако расходы, связанные с другими медицинскими услугами и вмешательствами (такими как хирургические вмешательства и радиотерапия) и поддерживающей терапией (такими как противорвотные средства и гемопоэтические факторы роста), сделали бы общее лечение еще более недоступным. Даже при наличии страхового покрытия пациенты, живущие с раком во многих странах, сообщали о финансовом стрессе, в той степени, в которой они могут снизить дозу лечения, частично выполнить рецепты или даже полностью отказаться от лечения.

В этом отчете о рынке лечения рака желудка содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке лечения рака желудка, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Анализ эпидемиологии пациентов

Рак желудка является 5-м наиболее часто диагностируемым видом рака в мире и 7-м по распространенности. Рак желудка чаще встречается у мужчин. В развитых странах рак желудка в 2,2 раза чаще диагностируется у мужчин, чем у женщин. В развивающихся странах это соотношение составляет 1,83. В 5 странах мира рак желудка имеет самую высокую заболеваемость среди всех видов рака у мужчин.

Большинство видов рака желудка (около 90–95%) — это аденокарциномы. Эти виды рака развиваются из железистых клеток внутренней оболочки желудка (слизистой оболочки). Рак желудка в основном поражает пожилых людей. Средний возраст людей, которым ставят диагноз, составляет 68 лет. Около 6 из 10 человек, у которых ежегодно диагностируют рак желудка, имеют возраст 65 лет и старше. Риск развития рака желудка в течение жизни выше у мужчин (примерно 1 из 96), чем у женщин (примерно 1 из 152). Но на риск каждого человека могут влиять многие другие факторы

Рынок лечения рака желудка также предоставляет вам подробный анализ рынка для анализа пациента, прогноза и излечения. Распространенность, заболеваемость, смертность, показатели соблюдения — вот некоторые из переменных данных, которые доступны в отчете. Анализируется прямое или косвенное влияние эпидемиологии на рост рынка для создания более надежной и когортной многомерной статистической модели для прогнозирования рынка в период роста.

Влияние COVID-19 на рынок лечения рака желудка

COVID-19 негативно повлиял на рынок. Блокировки и изоляция во время пандемий усложняют лечение заболеваний и соблюдение режима приема лекарств. Отсутствие доступа к медицинским учреждениям для планового лечения и приема лекарств еще больше повлияет на рынок. Социальная изоляция усиливает стресс, отчаяние и социальную поддержку, что может привести к снижению соблюдения режима приема противосудорожных препаратов во время пандемии.

Недавнее развитие

- В марте 2021 года Amgen и Five Prime Therapeutics, клиническая биотехнологическая компания, которая занимается разработкой иммуноонкологии и таргетной терапии рака, объявили о соглашении, в соответствии с которым Amgen приобретет Five Prime Therapeutics. Приобретение также будет включать Bemarituzumab, программу фазы 3 для рака желудка

Сфера применения рынка лечения рака желудка в Центральной Америке

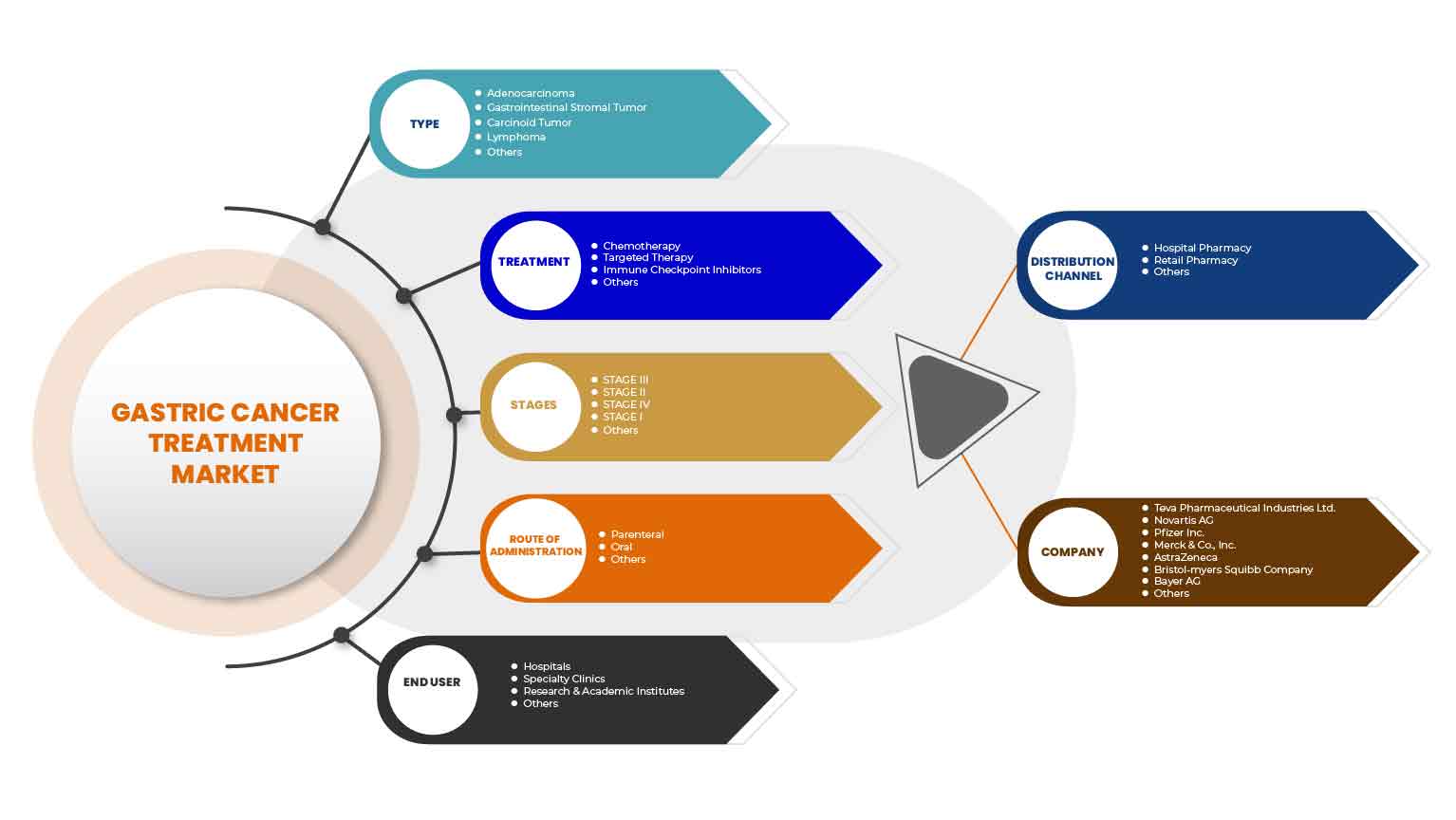

Рынок лечения рака желудка в Центральной Америке подразделяется на шесть заметных сегментов, которые основаны на типе, стадии, лечении, пути введения, конечном пользователе и канале сбыта. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи для принятия стратегических решений по определению основных рыночных приложений.

Тип

- Аденокарцинома

- Лимфома

- Гастроинтестинальная стромальная опухоль

- Карциноидная опухоль

- Другие

По типу рынок сегментируется на аденокарциному, лимфому, гастроинтестинальную стромальную опухоль, карциноидную опухоль и другие.

Этап

- Стадия 1

- Стадия 2

- Стадия 3

- Стадия IV

- Другие

По стадии рынок сегментируется на стадию I, стадию II, стадию III, стадию IV и другие.

Уход

- Химиотерапия

- Целенаправленная терапия

- Ингибиторы иммунных контрольных точек

- Другие

По виду лечения рынок сегментируется на химиотерапию, таргетную терапию, иммунотерапию и другие.

Путь введения

- Оральный

- Парентеральный

По способу введения рынок сегментируется на пероральные и парентеральные.

Конечный пользователь

- Больницы

- Специализированные клиники

- Научно-исследовательские и академические институты

- Другие

По типу конечных пользователей рынок лечения рака желудка в Центральной Америке сегментирован на больницы, специализированные клиники, научно-исследовательские и академические институты и т. д.

Канал распространения

- Розничная аптека

- Больничная аптека

- Другие

Рынок средств для лечения рака желудка в Центральной Америке также сегментирован по каналу сбыта на розничные аптеки, больничные аптеки и другие.

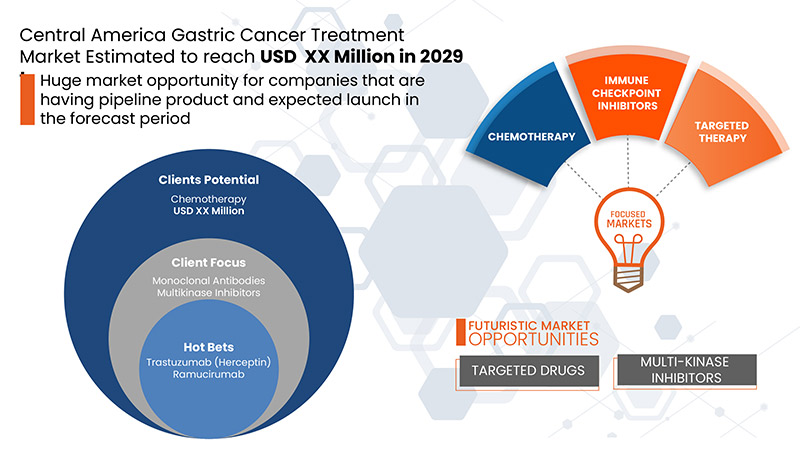

Анализ трубопровода

Анализ перспективных лекарственных препаратов включает различные перспективные терапии, такие как золбетуксимаб (IMAB362) плюс mFOLFOX6, ниволумаб и ипилимумаб, пембролизумаб (MK-3745) + цисплатин, регорафениб (стиварга, BAY73-4506), лапатиниб, NCT03653507, дурвалумаб или плацебо и химиотерапию FLOT. Astellas Pharma Inc., Bristol-Myers Squibb Company, Merck Sharp & Dohme Corp., Bayer AG, Novartis AG участвуют в разработке потенциальных лекарственных препаратов для улучшения лечения рака желудка.

Региональный анализ/информация о рынке лечения рака желудка

Проведен анализ рынка лечения рака желудка, а также предоставлены сведения о размерах рынка и тенденциях по странам, типу, стадиям, лечению, пути введения, конечному пользователю и каналу сбыта, как указано выше.

В отчете о рынке лечения рака желудка рассматриваются следующие страны: Коста-Рика, Гватемала, Панама, Доминиканская Республика и остальные страны Центральной Америки.

Коста-Рика доминирует на рынке лечения рака желудка с точки зрения доли рынка и доходов рынка и продолжит процветать в течение прогнозируемого периода. Это связано с наличием основных ключевых игроков и хорошо развитой инфраструктурой здравоохранения в этой стране.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как новые и заменяющие продажи, демографические данные страны, эпидемиология заболеваний и импортно-экспортные тарифы, являются одними из основных указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за высокой конкуренции со стороны местных и отечественных брендов, а также влияние каналов продаж.

Конкурентная среда и анализ доли рынка лечения рака желудка в Центральной Америке

Конкурентная среда рынка лечения рака желудка содержит подробную информацию по конкурентам. Включены следующие сведения: обзор компании, финансовые показатели компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта и доминирование в применении. Приведенные выше данные относятся только к фокусу компаний на лечении рака желудка.

Некоторые из крупнейших компаний, работающих на рынке лечения рака желудка в Центральной Америке, включают F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., Teva Pharmaceutical Industries Ltd., AstraZeneca, Bayer AG, Novartis AG, Bristol-Myers Squibb Company, Eli Lilly and Company, Laboratorio Varifarma SA, Seven pharma, Janssen Global Services, LLC (дочерняя компания Johnson & Johnson Services, Inc.) и Sanofi и другие.

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Рыночные данные анализируются и оцениваются с использованием рыночных статистических и когерентных моделей. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в рыночном отчете. Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Помимо этого, модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, анализ доли компании на рынке, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Пожалуйста, запросите звонок аналитика в случае дальнейшего запроса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.