Europe Ablation Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.82 Billion

USD

9.15 Billion

2024

2032

USD

3.82 Billion

USD

9.15 Billion

2024

2032

| 2025 –2032 | |

| USD 3.82 Billion | |

| USD 9.15 Billion | |

| % | |

|

Сегментация рынка абляционных устройств по технологиям (тепловая абляция и нетепловая абляция), функция (автоматизированная / роботизированная и обычная), процедура (эстетика-омоложение кожи и затягивание, скульпция жиров, снижение жировой ткани, и снижение появления целлюлита, доброкачественная гиперплазия предстательной железы, абляция трансуретральных игл, лазерная и другая терапия на основе энергии / аннуляция голмиевых игл / недержание мочи при стрессе, меноррагия / эндометриальная абляция, миома матки, спинальная декомпрессия и денервация, варикозные вены, фибрилляция предсердий, абляция опухолей и другие), применение (рак, сердечно-сосудистая, офтальмология, гинекология, ортопедия и другие) - отраслевые тенденции и прогноз до 2032 года

Размер европейского рынка абляционных устройств

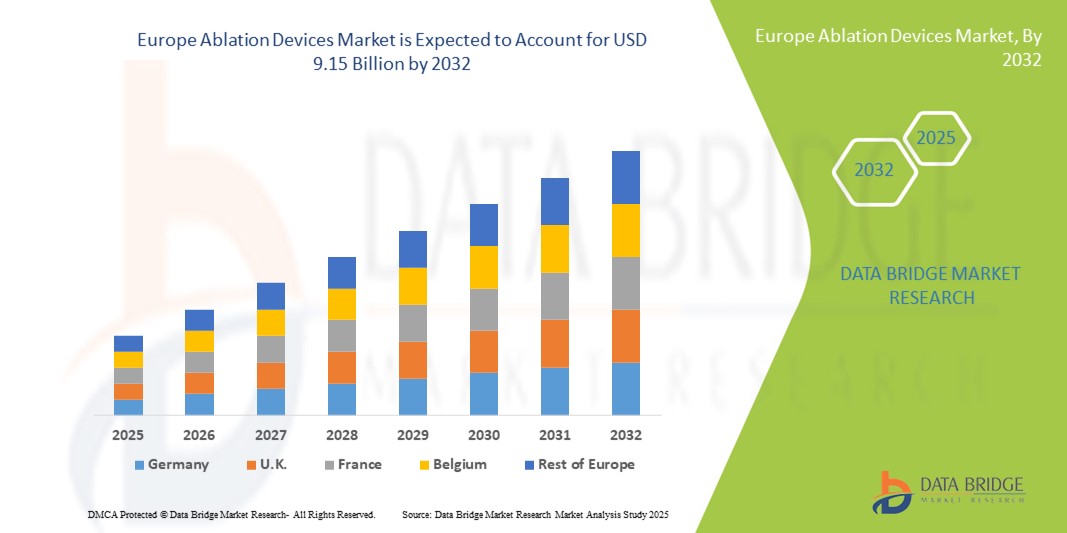

- Размер рынка устройств для абляции в Европе был оценен3,82 млрд долларов в 2024 годуОжидается, что он достигнет9,15 млрд долларов к 2032 году, вCAGR 11,55%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается ростом распространенности хронических заболеваний, таких как сердечно-сосудистые расстройства и рак, увеличением принятия минимально инвазивных процедур и непрерывными технологическими достижениями в устройствах для абляции.

- Кроме того, растет спрос со стороны больниц, специализированных клиник.амбулаторные хирургические центрыДля безопасных, эффективных и точных лечебных решений позиционирование абляционных устройств является предпочтительным выбором для современных терапевтических вмешательств. Эти сходящиеся факторы ускоряют внедрение технологий абляции, тем самым значительно повышая рост отрасли.

Анализ рынка абляционных устройств Европы

- Абляционные устройства, обеспечивающие минимально инвазивные варианты лечения различных заболеваний, становятся все более важными компонентами современных больниц и специализированных клиник из-за их точности, сокращения времени восстановления и совместимости с передовыми системами визуализации и навигации.

- Растущий спрос на абляционные устройства в первую очередь подпитывается растущей распространенностью хронических заболеваний, таких как сердечно-сосудистые расстройства и рак, растущим внедрением минимально инвазивных процедур и непрерывными технологическими достижениями в технологиях термической и нетепловой абляции.

- Германия доминировала на европейском рынке абляционных устройств с самой большой долей дохода в 29% в 2024 году, характеризующейся передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным присутствием ключевых игроков отрасли, а больницы и специализированные клиники испытывают значительный рост таких процедур, как абляция фибрилляции предсердий, абляция опухоли и абляция эндометрия.

- Ожидается, что Франция станет самым быстрорастущим регионом на рынке абляционных устройств в Европе в течение прогнозируемого периода из-за роста инвестиций в здравоохранение, осведомленности пациентов и растущего внедрения автоматизированных / роботизированных систем абляции.

- Сегмент термической абляции доминировал на европейском рынке устройств для абляции с долей рынка 42,2% в 2024 году, что обусловлено его установленной клинической эффективностью, профилем безопасности и широким распространением сердечно-сосудистых и онкологических процедур.

Область охвата и сегментация рынка абляционных устройств Европы

| Атрибуты | Европейские абляционные устройства - ключевые рыночные идеи |

| Сегменты покрыты |

|

| Страны, охваченные | Европа

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Европейские тенденции рынка абляционных устройств

Достижения в автоматизированных и роботизированных системах абляции

- Значительной и ускоряющейся тенденцией на европейском рынке абляционных устройств является растущее внедрение автоматизированных и роботизированных систем для минимально инвазивных процедур, повышение точности, снижение человеческих ошибок и повышение безопасности пациентов в больницах и специализированных клиниках.

- Например, роботизированная система абляции EPiQ позволяет кардиологам выполнять абляцию фибрилляции предсердий с высокой точностью, сокращая время процедуры и радиационное воздействие, улучшая общие результаты лечения пациентов.

- Автоматизация и роботизированная интеграция в устройствах абляции позволяют использовать такие функции, как управление визуализацией в реальном времени, точная навигация по катетеру и программируемая доставка энергии, повышая эффективность процедур и показатели клинического успеха.

- Интеграция абляционных устройств с передовыми платформами визуализации и больничными информационными системами облегчает централизованный мониторинг и контроль, позволяя клиницистам отслеживать метрики процедур и реакцию пациентов с одного интерфейса.

- Эта тенденция к более интеллектуальным, точным и минимально инвазивным системам абляции коренным образом меняет стандарты лечения, побуждая такие компании, как Biosense Webster, разрабатывать роботизированные решения с искусственным интеллектом для процедур абляции сердца и опухоли.

- Спрос на абляционные устройства с автоматизированными и роботизированными возможностями быстро растет по всей Европе, поскольку больницы и специализированные клиники все чаще отдают приоритет процедурной точности, сокращению времени восстановления и повышению безопасности пациентов.

Динамика европейского рынка абляционных устройств

водитель

Увеличение распространенности хронических заболеваний и минимально инвазивная процедура

- Растущая частота сердечно-сосудистых заболеваний, рака и других хронических заболеваний в сочетании с растущим предпочтением минимально инвазивных процедур является значительным фактором повышенного спроса на абляционные устройства.

- Например, в марте 2024 года Medtronic запустила систему радиочастотной абляции следующего поколения для фибрилляции предсердий, ориентированную на больницы и кардиологические центры по всей Германии и Франции, поддерживая эффективность процедуры и клинические результаты.

- По мере увеличения популяций пациентов и распространения хронических заболеваний, абляционные устройства предлагают расширенные варианты лечения с уменьшенным временем восстановления, более низким риском осложнений и улучшенными долгосрочными результатами по сравнению с традиционными хирургическими подходами.

- Кроме того, технологические достижения в системах тепловой и нетепловой абляции, включая автоматизированные и роботизированные возможности, способствуют внедрению в больницах и специализированных клиниках.

- Удобство минимально инвазивных процедур, совместимость с передовыми системами визуализации и улучшенная клиническая точность являются ключевыми факторами, способствующими поглощению абляционных устройств в Европе, особенно в сердечной, онкологической и гинекологической областях.

Сдержанность/вызов

Высокие затраты и нарушение нормативных требований

- Высокая стоимость приобретения современных абляционных устройств и строгие требования к соблюдению нормативных требований создают значительные проблемы для более широкого проникновения на рынок, ограничивая распространение среди небольших больниц и клиник.

- Например, небольшие специализированные клиники в Восточной Европе сталкиваются с бюджетными ограничениями и обширными процессами сертификации, которые могут задержать развертывание автоматизированных или роботизированных систем абляции.

- Решение этих проблем с затратами и регулированием посредством целевых вариантов финансирования, моделей лизинга и служб поддержки соответствия имеет решающее значение для расширения доступа к рынку и поощрения принятия в различных медицинских учреждениях.

- Кроме того, в качестве барьера могут выступать требования к подготовке врачей для эксплуатации сложных роботизированных или автоматизированных систем, поскольку учреждения должны инвестировать в обучение персонала для обеспечения процедурной безопасности и эффективности.

- В то время как технологические достижения повышают процессуальную эффективность, высокие первоначальные инвестиции, текущие расходы на техническое обслуживание и нормативные препятствия остаются значительными барьерами для принятия, которые должны быть смягчены посредством стратегического выхода на рынок и поддержки инициатив.

Сфера охвата рынка абляционных устройств Европы

Рынок сегментируется на основе технологий, функций, процедур и приложений.

- По технологии

На основе технологии европейский рынок абляционных устройств сегментирован на термическую абляцию и нетепловую абляцию. Сегмент тепловой абляции доминировал на рынке с самой большой долей дохода 42,2% в 2024 году, что обусловлено его установленной клинической эффективностью, профилем безопасности и широким распространением сердечно-сосудистых и онкологических процедур. Тепловые методы абляции, в том числе радиочастотные и микроволновые, являются предпочтительными из-за предсказуемых размеров поражения, точной доставки энергии и совместимости с системами наведения изображений. Больницы и специализированные клиники предпочитают термическую абляцию для лечения фибрилляции предсердий, абляции опухоли и варикозного расширения вен из-за снижения процедурных рисков и более короткого времени восстановления. Кроме того, устройства термической абляции поддерживаются обширными клиническими данными, что повышает доверие врача и принятие пациента. Интеграция систем тепловой абляции с роботизированными или автоматизированными платформами еще больше повышает точность и безопасность процедур.

Ожидается, что в сегменте нетепловой абляции будет наблюдаться самый быстрый темп роста в 13,2% с 2025 по 2033 год, чему способствует растущее внедрение криоабляционной и лазерной терапии в сердечно-сосудистых, гинекологических и урологических приложениях. Нетермальные методы минимизируют сопутствующее повреждение тканей и позволяют лечить чувствительные анатомические области, улучшая результаты лечения пациентов. Растущий спрос на минимально инвазивные методы лечения и технологические достижения в нетепловых устройствах способствуют внедрению. Сегмент выигрывает от растущей осведомленности среди врачей и пациентов о более безопасных, сберегающих ткани альтернативах традиционным термическим методам.

- По функции

На основе функциональности рынок сегментирован на автоматизированные/роботизированные и обычные системы абляции. Автоматизированный/роботизированный сегмент доминировал на рынке с наибольшей долей в 2024 году, чему способствовали повышенная точность, снижение процедурных ошибок и интеграция изображений в режиме реального времени. Роботизированные системы позволяют клиницистам точно ориентироваться в катетерах или зондах абляции, снижая радиационное воздействие и процедурные осложнения. Больницы и кардиологические центры предпочитают автоматизированные решения для сложных процедур, таких как абляция фибрилляции предсердий и абляция опухоли. Сегмент дополнительно укреплен с помощью ИИ навигации, программируемой доставки энергии и интегрированных систем мониторинга. Учебные программы и клиническая поддержка производителей улучшают принятие врачами и доверие к роботизированным системам. Спрос пациентов на минимально инвазивные, высокоточные методы лечения также поддерживает доминирование сегмента.

Ожидается, что в течение прогнозируемого периода в традиционном сегменте будет наблюдаться самый быстрый рост, особенно на развивающихся европейских рынках, из-за более низких первоначальных затрат, простоты использования и совместимости с существующей инфраструктурой больниц. Традиционные системы абляции остаются актуальными для небольших больниц или клиник, где автоматизированные решения не являются экономически эффективными. Рост объемов процедур и знакомство клиницистов с традиционными методами также способствуют росту. Сегмент выигрывает от текущих инноваций, повышающих безопасность и простоту использования, сохраняя свою актуальность наряду с автоматизированными решениями.

- По процедуре

На основе процедуры рынок сегментирован на фибрилляцию предсердий, абляцию опухоли, абляцию эндометрия, доброкачественную гиперплазию предстательной железы, скульптурирование тела и уменьшение жира, декомпрессию и денервацию позвоночника, варикозное расширение вен и другие. Сегмент мерцательной аритмии доминировал на рынке с самой большой долей дохода в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний и предпочтением минимально инвазивных процедур абляции на основе катетера. Больницы и сердечные центры используют передовые радиочастотные и криоабляционные устройства для эффективного управления ритмом. Клинические данные, подтверждающие снижение частоты рецидивов и более короткое пребывание в больнице, способствуют усыновлению. Повышение осведомленности пациентов и врачей о преимуществах катетерной абляции еще больше увеличивает долю рынка. Сегмент также выигрывает от интеграции с технологиями визуализации и роботизированными навигационными системами.

Ожидается, что сегмент абляции опухоли будет наблюдать самый быстрый рост в течение прогнозируемого периода, обусловленный ростом заболеваемости раком и спросом на минимально инвазивные онкологические вмешательства. Термическая и нетепловая абляционная терапия обеспечивают целенаправленное разрушение опухоли с уменьшенным побочным повреждением. Рост подпитывается достижениями в области абляции с помощью визуализации, комбинированной терапии и внедрения в онкологических центрах. Пациенты все чаще предпочитают амбулаторные процедуры с более коротким временем восстановления, поддерживая быстрое поглощение. Расширение политики возмещения расходов и инвестиции больниц в интервенционную онкологию еще больше ускоряют рост.

- С помощью приложения

На основе применения рынок сегментирован на сердечно-сосудистую, онкологическую, гинекологическую, урологическую, ортопедическую, офтальмологическую и другие. Сегмент сердечно-сосудистых заболеваний доминировал на европейском рынке абляционных устройств с самой большой долей дохода в 2024 году, что обусловлено высокой распространенностью фибрилляции предсердий и других аритмий, требующих минимально инвазивных вмешательств. Больницы и кардиологические центры предпочитают передовые абляционные устройства, которые предлагают точное образование поражения, роботизированную помощь и интегрированное руководство по визуализации. Сегмент поддерживается сильными клиническими данными, демонстрирующими улучшенные результаты и более низкие показатели осложнений. Предпочтение врачей катетерным вмешательствам по сравнению с операциями на открытом сердце увеличивает долю рынка. Просветительские кампании и программы обучения пациентов еще больше стимулируют усыновление.

Сегмент рака, как ожидается, будет наблюдать самый быстрый рост с 2025 по 2033 год из-за растущего спроса на минимально инвазивные методы лечения абляции опухоли в больницах и онкологических центрах. Растущая заболеваемость раком, достижения в тепловых и нетепловых технологиях и растущее внедрение процедур, основанных на визуализации, способствуют расширению. Пациенты все чаще предпочитают целенаправленные амбулаторные процедуры с уменьшенным временем восстановления. Технологические инновации в области проектирования устройств и автоматизации процедур способствуют росту сегмента. Расширение страхового покрытия и политики возмещения в Европе также облегчают принятие.

Региональный анализ рынка абляционных устройств Европы

- Германия доминировала на европейском рынке абляционных устройств с самой большой долей дохода в 29% в 2024 году, характеризующейся передовой инфраструктурой здравоохранения, высокими объемами процедур и сильным присутствием ключевых игроков отрасли, а больницы и специализированные клиники испытывают значительный рост таких процедур, как абляция фибрилляции предсердий, абляция опухоли и абляция эндометрия.

- Клиницисты и поставщики медицинских услуг в регионе высоко ценят точность, безопасность и сокращение времени восстановления, предлагаемых абляционными устройствами для таких процедур, как фибрилляция предсердий, абляция опухоли и абляция эндометрия.

- Это широкое внедрение также поддерживается значительными инвестициями в здравоохранение, повышением осведомленности пациентов и присутствием ключевых игроков рынка, внедряющих инновационные решения для термической и нетепловой абляции, устанавливая абляционные устройства в качестве предпочтительного варианта лечения в сердечно-сосудистых, онкологических и гинекологических приложениях.

Немецкий рынок абляционных устройств

Рынок абляционных устройств в Германии в 2024 году получил самую большую долю дохода в 29% в Европе, чему способствовала развитая инфраструктура здравоохранения, высокие объемы процедур и сильное внедрение минимально инвазивных технологий. Больницы и специализированные клиники высоко ценят точность, безопасность и сокращенное время восстановления, предлагаемое абляционными устройствами для сердечно-сосудистых, онкологических и гинекологических процедур. Постоянные технологические инновации в тепловых, нетепловых и роботизированных системах способствуют дальнейшему росту рынка. Растущая осведомленность пациентов и предпочтение врачей автоматизированным решениям абляции с визуальным управлением поддерживают внедрение. Присутствие ключевых игроков отрасли, внедряющих инновационные устройства, также способствует расширению рынка.

Великобритания Европа Ablation Devices Market Insight

Ожидается, что рынок устройств для абляции в Великобритании будет расти с заметным CAGR в течение прогнозируемого периода, что обусловлено увеличением распространенности сердечных аритмий и рака в сочетании с растущим внедрением минимально инвазивных процедур. Больницы и специализированные клиники интегрируют передовые абляционные устройства для улучшения процедурной точности и клинических результатов. Регулирующие одобрения новых технологий абляции в сочетании с растущей осведомленностью пациентов и врачей стимулируют рост рынка. Сильное внимание Великобритании к инновациям в области здравоохранения и технологическому внедрению способствует внедрению как автоматизированных, так и обычных систем абляции.

Франция Европа Ablation Devices Market Insight

По прогнозам, рынок устройств для абляции во Франции будет расширяться на значительном CAGR, чему способствует увеличение инвестиций в инфраструктуру здравоохранения и растущий спрос на минимально инвазивные методы лечения. Больницы и онкологические и сердечные центры используют системы термической и нетепловой абляции для повышения точности лечения и безопасности пациентов. Растущая осведомленность о преимуществах процедур абляции среди пациентов и клиницистов поддерживает принятие на рынке. Интеграция абляционных устройств с системами визуализации и мониторинга еще больше повышает процедурную эффективность. Рынок также поддерживается правительственными инициативами в области здравоохранения, продвигающими передовые терапевтические технологии.

Италия Европа Ablation Devices Market Insight

Ожидается, что рынок абляционных устройств в Италии будет наблюдать устойчивый рост, обусловленный увеличением распространенности хронических заболеваний и растущим внедрением минимально инвазивных методов лечения в больницах и специализированных клиниках. Сердечно-сосудистые и онкологические процедуры являются ключевыми факторами спроса на рынке. Больницы отдают приоритет передовым системам абляции, включая роботизированные и автоматизированные решения, для точных и безопасных вмешательств. Осведомленность пациентов и предпочтение врачей менее инвазивным процедурам способствуют принятию. Постоянные технологические достижения и поддерживающая политика в области здравоохранения еще больше ускоряют расширение рынка.

Доля рынка устройств Ablation в Европе

Отрасль ABlation Devices в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, среди которых:

- Medtronic (Ирландия)

- Terumo Corporation (Япония)

- ATRICURE, INC. (США)

- Бостонская научная корпорация (США)

- Эбботт (США)

- Biotronik (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Siemens Healthineers AG (Германия)

- Elekta AB (Швеция)

- Varian Medical Systems, Inc. (США)

- Johnson & Johnson Medical Devices (США)

- Кук (США)

- AngioCare (Нидерланды)

- F Care Systems (Бельгия)

- Квантовая хирургия (Франция)

- Erbe Elektromedizin GmbH (Германия)

- Innoblative Designs (США)

- Cambridge Interventional (Великобритания)

- ECO Medical (Китай)

- GE Healthcare (Великобритания)

Каковы последние тенденции на европейском рынке абляционных устройств?

- В июле 2025 года Varian, компания Siemens Healthineers, представила свою систему микроволновой абляции IntelliBlate следующего поколения в Европе. Система, получившая одобрение CE Mark, предназначена для минимально инвазивного лечения опухолей мягких тканей. IntelliBlate предлагает повышенную точность и эффективность в процедурах абляции опухоли, что соответствует растущему спросу на передовые онкологические методы лечения в Европе.

- В июле 2025 года Boston Scientific объявила о введении в Европе системы интрацептной интраоссальной абляции нервов. Система, получившая одобрение CE Mark, предназначена для обеспечения длительного облегчения от вертеброгенной боли в пояснице посредством абляции базивертебрального нерва. Это развитие подчеркивает расширение технологий абляции в области ортопедического управления болью.

- В марте 2025 года Abbott объявила, что она получила знак CE за свою систему VoltTM Pulsed Field Ablation (PFA), новое лечение фибрилляции предсердий (AFib). Это разрешение позволяет компании начать коммерческое использование системы на рынках Европейского Союза. Система Volt PFA использует нетепловую энергию для создания точных повреждений сердечной ткани, предлагая потенциальную альтернативу традиционным методам термической абляции.

- В декабре 2023 года Medtronic завершила регистрацию для своего исследования SPHERE Per-AF, ключевого исследования, оценивающего безопасность и эффективность катетера абляции у пациентов с стойкой фибрилляцией предсердий. Исследование, проведенное в 23 центрах в Европе и США, направлено на предоставление критически важных данных для поддержки одобрения регулирующих органов и клинического принятия устройства.

- В июне 2023 года Hologic объявила, что её система абляции эндометрия NovaSure V5 получила одобрение CE Mark в Европе. Система предназначена для лечения аномального маточного кровотечения путем удаления слизистой оболочки эндометрия. NovaSure V5 включает в себя достижения в области технологий для повышения процедурной эффективности и результатов лечения пациентов, что отражает инновации в гинекологической абляционной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.