Europe Active Medical Implantable Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.82 Billion

USD

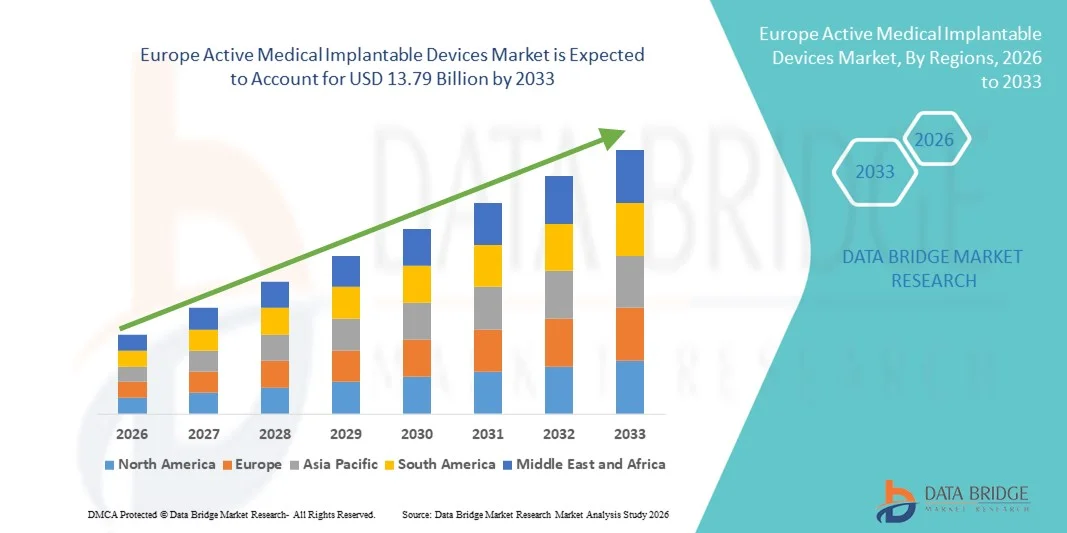

13.79 Billion

2025

2033

USD

6.82 Billion

USD

13.79 Billion

2025

2033

| 2026 –2033 | |

| USD 6.82 Billion | |

| USD 13.79 Billion | |

| % | |

|

Сегментация европейского рынка активных медицинских имплантируемых устройств по продуктам (устройства для сердечной ресинхронизационной терапии (CRT-D), имплантируемые кардиовертеры-дефибрилляторы, имплантируемые кардиостимуляторы, глазные имплантаты, нейростимуляторы, активные имплантируемые слуховые аппараты, устройства вспомогательного кровообращения желудочков, имплантируемые кардиомониторы/вставляемые петлевые регистраторы, брахитерапия, имплантируемые глюкометры, имплантаты для лечения синдрома опущенной стопы, плечевые имплантаты, имплантируемые инфузионные насосы и имплантируемые аксессуары), типу хирургического вмешательства (традиционные хирургические методы и малоинвазивная хирургия), процедуре (нейрососудистая, сердечно-сосудистая, слуховая и другие), конечным пользователям (больницы, специализированные клиники, амбулаторные хирургические центры и клиники) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка активных медицинских имплантируемых устройств в Европе

- Объем европейского рынка активных медицинских имплантируемых устройств в 2025 году оценивался в 6,82 млрд долларов США и, как ожидается, достигнет 13,79 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,2% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен быстрым старением населения в Европе, увеличением распространенности сердечно-сосудистых и неврологических заболеваний, а также непрерывным технологическим прогрессом в области имплантируемых кардиостимуляторов, дефибрилляторов, нейростимуляторов и других активных имплантатов, поддерживающих жизнедеятельность и обеспечивающих долгосрочный уход за пациентами.

- Кроме того, растущие расходы на здравоохранение, благоприятные системы возмещения затрат в крупнейших европейских странах и активное внедрение передовых имплантируемых технологий в клиническую практику стимулируют спрос на надежные и высокоэффективные медицинские имплантаты в больницах и специализированных клиниках. Эти факторы в совокупности ускоряют внедрение активных имплантируемых медицинских устройств, тем самым значительно стимулируя рост отрасли.

Анализ рынка активных медицинских имплантируемых устройств в Европе

- Активные имплантируемые медицинские устройства, включая кардиостимуляторы, дефибрилляторы, нейростимуляторы и инсулиновые помпы, становятся все более важными компонентами современной системы здравоохранения, обеспечивая жизнеподдерживающую терапию, непрерывный мониторинг и улучшение качества жизни пациентов как в стационарных, так и в амбулаторных условиях.

- Растущий спрос на эти устройства в первую очередь обусловлен быстро стареющим населением, увеличением распространенности сердечно-сосудистых, неврологических и хронических заболеваний, а также растущим предпочтением малоинвазивных, технологически совершенных имплантируемых решений.

- Германия доминировала на европейском рынке активных медицинских имплантируемых устройств, занимая наибольшую долю выручки в 28,9% в 2025 году. Для страны характерны хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и активное внедрение передовых имплантируемых технологий, а также существенный рост, обусловленный расширением клинического использования кардиостимуляторов и дефибрилляторов.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке активных медицинских имплантируемых устройств в течение прогнозируемого периода, чему способствуют улучшение доступа к здравоохранению, государственные инициативы по поддержке передовых медицинских технологий и повышение осведомленности пациентов.

- Сегмент имплантируемых кардиовертеров-дефибрилляторов доминировал на европейском рынке активных медицинских имплантируемых устройств, занимая 45,7% рынка в 2025 году. Это обусловлено их важнейшей ролью в предотвращении внезапной сердечной смерти, продолжающимся технологическим прогрессом и растущим применением у пациентов с высоким риском развития опасных для жизни аритмий.

Обзор отчета и сегментация рынка активных медицинских имплантируемых устройств в Европе

|

Атрибуты |

Ключевые тенденции рынка активных медицинских имплантируемых устройств в Европе. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Europe Active Medical Implantable Devices Market Trends

Advancements Through AI-Enabled and Remote Monitoring Devices

- A significant and accelerating trend in the Europe active medical implantable devices market is the integration of artificial intelligence (AI) and remote patient monitoring systems. These technologies enhance clinical decision-making, improve patient outcomes, and provide continuous, personalized therapy management

- For instance, next-generation implantable cardioverter defibrillators (ICDs) now include AI algorithms that can predict arrhythmic events and send real-time alerts to healthcare providers, enabling faster interventions. Similarly, modern pacemakers and neurostimulators can communicate with smartphone or tablet apps, allowing patients and physicians to monitor device performance and health status remotely

- AI integration enables devices to learn patient-specific patterns, optimizing therapy delivery, reducing inappropriate shocks in ICDs, and providing actionable insights for clinicians. Some neurostimulators now adjust stimulation parameters automatically based on patient activity or symptoms, enhancing therapy precision

- The seamless integration of implantable devices with digital health platforms facilitates centralized patient monitoring, combining device data with electronic health records (EHRs) and telehealth systems for more holistic care management

- This trend toward intelligent, connected implantable devices is fundamentally reshaping patient and clinician expectations for treatment and monitoring. Consequently, companies such as Boston Scientific and Medtronic are developing AI-enabled ICDs and pacemakers with predictive analytics, automatic adjustments, and remote monitoring capabilities

- The demand for active medical implantable devices with AI and remote monitoring features is growing rapidly across hospitals, cardiac care centers, and outpatient clinics, as healthcare providers increasingly prioritize patient safety, convenience, and comprehensive long-term management

Europe Active Medical Implantable Devices Market Dynamics

Driver

Rising Prevalence of Cardiovascular and Neurological Disorders and Aging Population

- The increasing prevalence of heart disease, arrhythmias, and neurological disorders in Europe, coupled with a rapidly aging population, is a significant driver for the heightened demand for active medical implantable devices

- For instance, Germany and France are witnessing growing ICD and pacemaker implantations due to high rates of cardiovascular diseases and well-established healthcare infrastructure

- Active implantable devices such as ICDs, pacemakers, and neurostimulators offer life-saving therapy, continuous monitoring, and symptom management, making them essential for patients at risk of sudden cardiac events or chronic neurological conditions

- Government initiatives, supportive reimbursement policies, and rising healthcare expenditure in countries like Germany, France, and the U.K. are further driving adoption

- The ability to remotely monitor patients, adjust therapy automatically, and integrate data with hospital EHRs ensures improved patient care, reduced hospital visits, and greater clinical efficiency, reinforcing device adoption across Europe

- Increased adoption of telemedicine platforms allows clinicians to monitor implantable devices remotely, improving follow-up care and reducing hospital readmissions

- Strategic partnerships between implantable device manufacturers and hospitals or clinics are enabling tailored patient programs, training, and remote monitoring solutions, boosting overall adoption and clinical outcomes

Restraint/Challenge

Device Safety, Regulatory Hurdles, and High Costs

- Safety concerns and stringent regulatory requirements pose significant challenges to market growth. Implantable devices are subject to rigorous CE marking, ISO standards, and clinical testing before approval, which can slow time-to-market

- Reports of device malfunctions, battery issues, or unexpected shocks from ICDs have made some clinicians and patients cautious, highlighting the importance of device reliability and continuous post-market surveillance

- Addressing these safety and regulatory concerns through robust testing, post-market monitoring, and compliance with European Medical Device Regulation (MDR) is crucial for building clinician and patient trust

- Additionally, the high initial cost of advanced implantable devices, particularly AI-enabled ICDs and neurostimulators, can be a barrier for smaller hospitals or budget-conscious patients, even with reimbursement support

- The successful implantation and management of advanced devices require trained cardiologists, electrophysiologists, and specialized nursing staff. A shortage of skilled professionals in certain European countries can delay procedures and limit device adoption

- Some patients may be hesitant to adopt implantable devices due to fear of surgery, device malfunction, or lifestyle disruption. Lack of awareness about the benefits of AI-enabled or remote monitoring devices can slow market penetration, particularly in Eastern European countries

- While technological advancements are improving device longevity and reducing complications, overcoming safety, regulatory, and cost barriers is vital for sustained adoption and market growth

Europe Active Medical Implantable Devices Market Scope

The market is segmented on the basis of product, surgery type, procedure, and end user.

- By Product

On the basis of product, the market is segmented into Cardiac Resynchronization Therapy Devices (CRT-D), implantable cardioverter defibrillators (icds), implantable cardiac pacemakers, eye implants, neurostimulators, active implantable hearing devices, ventricular assist devices, implantable heart monitors/insertable loop recorders, brachytherapy, implantable glucose monitors, dropped foot implants, shoulder implants, implantable infusion pumps, and implantable accessories. The Implantable Cardioverter Defibrillators (ICDs) segment dominated the market with the largest market revenue share of 45.7% in 2025, driven by their critical role in preventing sudden cardiac death in patients with high-risk arrhythmias. ICDs are widely adopted across hospitals and specialty cardiac clinics in Germany, France, and the U.K., supported by favorable reimbursement policies and advanced clinical infrastructure. The segment’s dominance is further strengthened by ongoing technological innovations, such as AI-enabled detection, remote monitoring capabilities, and enhanced battery life, which improve patient outcomes and clinician confidence. Additionally, growing awareness of cardiac health and increasing prevalence of cardiovascular disorders in Europe contribute to the sustained demand for ICDs.

The Neurostimulators segment is anticipated to witness the fastest growth during the forecast period, driven by rising prevalence of neurological disorders, such as Parkinson’s disease, epilepsy, and chronic pain conditions. Advancements in minimally invasive implantation techniques and adaptive neurostimulation technologies have made these devices more effective and patient-friendly. Furthermore, integration with remote monitoring platforms and AI-powered therapy adjustments increases adoption in specialty clinics and hospitals. The growing trend of personalized neuromodulation therapy and awareness campaigns promoting neurostimulation treatments also fuel rapid growth for this segment.

- By Surgery Type

On the basis of surgery type, the market is segmented into traditional surgical methods and minimally invasive surgery. The Traditional Surgical Methods segment dominated the market in 2025, accounting for the majority of device implantation procedures due to established clinical familiarity, proven safety, and accessibility in well-equipped hospitals. Complex procedures, such as ICD or CRT-D implantation, are often performed using traditional surgical methods to ensure precise device placement and reduce procedural complications. Many healthcare providers continue to rely on conventional approaches due to clinician training and long-term clinical outcomes data.

The Minimally Invasive Surgery segment is expected to witness the fastest growth from 2026 to 2033, fueled by rising patient preference for less invasive procedures, shorter recovery times, and reduced post-operative complications. Technological advancements, including robotic-assisted implantation and percutaneous approaches, enable precise device placement with minimal tissue disruption. Growing awareness among patients and physicians regarding the benefits of minimally invasive techniques is driving adoption in both cardiac and neurovascular device procedures.

- By Procedure

On the basis of procedure, the market is segmented into neurovascular, cardiovascular, hearing, and others. The Cardiovascular procedure segment dominated the market in 2025, driven by high demand for pacemakers, ICDs, CRT-Ds, and ventricular assist devices to treat heart failure, arrhythmias, and other cardiac conditions. Cardiovascular diseases remain the leading cause of morbidity and mortality in Europe, making the adoption of life-saving implantable devices essential. Hospitals and specialty cardiac clinics in Germany, France, and the U.K. are key contributors to market dominance. The segment benefits from continuous innovation in AI-enabled cardiac monitoring, remote device management, and improved battery life.

The Neurovascular procedure segment is expected to witness the fastest growth from 2026 to 2033, supported by rising prevalence of stroke, aneurysms, and neurological disorders. Advanced neurovascular devices, including neurostimulators and implantable loop recorders, are increasingly used to prevent and manage chronic neurological conditions. Integration with telehealth monitoring platforms and AI-driven predictive analytics further boosts procedural adoption. Growth is also fueled by government initiatives promoting neurological care and increased patient awareness of minimally invasive interventions.

- By End User

On the basis of end user, the market is segmented into hospitals, specialty clinics, ambulatory surgical centers, and clinics. The Hospitals segment dominated the market in 2025, accounting for the largest share due to their well-equipped infrastructure, access to specialized clinicians, and capability to perform complex implantable device procedures. Hospitals are preferred for high-risk cardiovascular and neurological procedures, as they provide comprehensive pre- and post-operative care, continuous monitoring, and advanced emergency support. Major hospitals in Germany, France, and the U.K. are at the forefront of adopting AI-enabled ICDs and pacemakers.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют растущее внедрение малоинвазивных процедур, увеличение предпочтений пациентов в отношении специализированных центров и расширение доступности современных нейростимуляторов, слуховых имплантатов и кардиоустройств в амбулаторных специализированных учреждениях. Удобство, снижение стоимости процедур и более короткие периоды восстановления, предлагаемые специализированными клиниками, способствуют быстрому расширению этого сегмента.

Региональный анализ рынка активных медицинских имплантируемых устройств в Европе

- Германия доминировала на европейском рынке активных медицинских имплантируемых устройств, занимая наибольшую долю выручки в 28,9% в 2025 году. Для страны характерны хорошо развитая инфраструктура здравоохранения, высокие расходы на здравоохранение и активное внедрение передовых имплантируемых технологий, а также существенный рост, обусловленный расширением клинического использования кардиостимуляторов и дефибрилляторов.

- Пациенты и медицинские работники в регионе отдают приоритет надежным, клинически проверенным устройствам с расширенными функциями, такими как мониторинг с использованием искусственного интеллекта, дистанционное управление и возможности спасения жизни, что делает Германию ключевым центром внедрения имплантируемых устройств.

- Широкое распространение этих устройств дополнительно поддерживается благоприятной политикой возмещения затрат, сильным присутствием ведущих компаний-производителей медицинских изделий и растущим вниманием к сердечно-сосудистому и неврологическому здоровью, что делает Германию ведущим рынком активных имплантируемых медицинских устройств в Европе.

Анализ рынка активных медицинских имплантируемых устройств в Германии

В 2025 году Германия доминировала на европейском рынке активных имплантируемых медицинских устройств, заняв наибольшую долю выручки в 28,9%, благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и раннему внедрению передовых кардиологических и нейроваскулярных устройств. Больницы и специализированные кардиологические клиники в Германии отдают приоритет надежным, клинически подтвержденным устройствам, таким как имплантируемые кардиовертеры-дефибрилляторы (ИКД), кардиостимуляторы и устройства для сердечной ресинхронизационной терапии (СРТ-Д), поддерживаемым мониторингом с использованием искусственного интеллекта и дистанционной диагностикой для улучшения результатов лечения пациентов. Присутствие ведущих производителей устройств, надежная политика возмещения затрат и хорошо развитая сеть больниц еще больше укрепляют доминирующее положение Германии.

Анализ рынка активных медицинских имплантируемых устройств в Польше

Ожидается, что Польша станет самой быстрорастущей страной в Европе в течение прогнозируемого периода, чему способствуют улучшение доступа к здравоохранению, расширение сети больниц и специализированных клиник, а также повышение осведомленности о передовых имплантируемых медицинских решениях. Рост распространенности сердечно-сосудистых заболеваний, хронических болезней и неврологических расстройств в сочетании с поддерживающими государственными инициативами и политикой возмещения расходов стимулирует внедрение медицинских устройств. Увеличение использования малоинвазивных процедур, телемедицинских платформ и решений для дистанционного мониторинга также ускоряет рост. Информационно-просветительские кампании для пациентов и сотрудничество между медицинскими учреждениями и производителями медицинских устройств помогают восполнить пробелы в знаниях, что делает Польшу одним из самых динамично развивающихся рынков в Европе.

Анализ рынка активных медицинских имплантируемых устройств в Великобритании

Ожидается, что рынок Великобритании будет расти значительными темпами в среднем за год, чему способствует растущая распространенность сердечно-сосудистых заболеваний, аритмий и неврологических расстройств. Больницы и специализированные клиники все чаще внедряют имплантируемые кардиодефибрилляторы, кардиостимуляторы и нейростимуляторы с поддержкой искусственного интеллекта для улучшения результатов лечения. Государственные инициативы по управлению хроническими заболеваниями, поддержка возмещения затрат и информационные кампании способствуют дальнейшему внедрению. Ориентация Великобритании на малоинвазивные методы имплантации и пациентоориентированный подход также стимулирует использование передовых устройств как в городских больницах, так и в небольших специализированных клиниках.

Анализ рынка активных медицинских имплантируемых устройств во Франции

Ожидается, что французский рынок будет стабильно расти благодаря развитой инфраструктуре здравоохранения, сильным научно-исследовательским и клиническим сетям, а также растущему спросу на имплантируемые кардио- и нейроваскулярные устройства. Интеграция дистанционного мониторинга, диагностики на основе искусственного интеллекта и телемедицинских решений улучшает ведение пациентов и оптимизацию терапии. Больницы в крупных городах и полугородских регионах все чаще инвестируют в современные имплантируемые кардиодефибрилляторы, кардиостимуляторы и нейростимуляторы для улучшения результатов лечения пациентов и снижения числа повторных госпитализаций.

Доля рынка активных медицинских имплантируемых устройств в Европе

В Европе лидерами отрасли активных медицинских имплантируемых устройств являются преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Cochlear Ltd (Австралия)

- Биотроник (Германия)

- LivaNova PLC (Великобритания)

- MED EL Медицинская электроника (Австрия)

- Сонова (Швейцария)

- Axonics, Inc. (США)

- NeuroPace, Inc. (США)

- NEVRO CORP (США)

- Чжэцзянская компания по биотехнологиям Nurotron (Китай)

- Demant A/S (Дания)

- Oticon Medical (Дания)

- Sonova Holding AG (Швейцария)

- Микросон (Австралия)

- Нано-сетчатка (Израиль)

- GluSense (США)

- Второе зрение (США)

Какие последние тенденции наблюдаются на европейском рынке активных медицинских имплантируемых устройств?

- In February 2025, BIOTRONIK announced a strategic shift to focus on active implantable devices and digital health technologies, reinforcing its leadership in cardiac rhythm management, patient monitoring, electrophysiology, heart failure, and neuromodulation. This shift includes bolstering innovation in AI‑enabled implants and remote patient care platforms, and divesting its Vascular Intervention business to sharpen its focus on implantable therapies

- In August 2024, Royal Papworth Hospital NHS Foundation Trust in the U.K. became the first in Europe outside clinical trials to fit patients with a new implantable cardioverter‑defibrillator (ICD) designed to correct irregular heart rhythms and prevent sudden cardiac arrest, illustrating real‑world clinical adoption of advanced ICD technology in European care settings

- In April 2024, BIOTRONIK introduced the BIOMONITOR IV insertable cardiac monitor with artificial intelligence at the EHRA Congress, marking its CE approval and first European implant. This new monitor reduces false positives and enhances remote patient management through advanced signal processing and AI‑driven detection

- In September 2023, Precis GmbH (Heidelberg, Germany) received CE Mark approval for its EASEE® System for treating refractory focal epilepsy, an implantable neuromodulation device designed to deliver targeted electrical stimulation to reduce seizure frequency in adults with epilepsy that does not respond to medication. Clinical data published in JAMA Neurology demonstrated significant reductions in seizure frequency with the EASEE® implant, marking a key step forward for implantable neurological devices in Europe

- In February 2023, Medtronic received CE Mark approval for its Aurora Extravascular Implantable Cardioverter Defibrillator (EV‑ICD) system in Europe, providing a novel defibrillator option that places the lead outside the heart and veins to reduce long‑term vascular complications while still delivering life‑saving arrhythmia therapy. This CE Mark enables commercial availability of the system in select European countries and marks a meaningful advance in ICD technology for patients at risk of sudden cardiac arrest

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.