Europe Active Pharmaceutical Ingredient Api Market

Размер рынка в млрд долларов США

CAGR :

%

USD

66.21 Billion

USD

124.37 Billion

2024

2032

USD

66.21 Billion

USD

124.37 Billion

2024

2032

| 2025 –2032 | |

| USD 66.21 Billion | |

| USD 124.37 Billion | |

| % | |

|

Сегментация европейского рынка активных фармацевтических ингредиентов (API) по молекуле (малая молекула и большая молекула), типу (инновационные активные фармацевтические ингредиенты и генерические инновационные активные фармацевтические ингредиенты), типу производителя (производитель собственных API и производитель торговых API), синтезу (синтетические активные фармацевтические ингредиенты и биотехнологические активные фармацевтические ингредиенты), химическому синтезу (ацетаминофен, артемизинин, саксаглиптин, хлорид натрия, ибупрофен, лозартан калия, эноксапарин натрия, руфинамид, напроксен, тамоксифен и другие), типу лекарства (рецептурные препараты и безрецептурные препараты), использованию (клиническому и исследовательскому), активности (активные фармацевтические ингредиенты с низкой и средней активностью и активные и высокоактивные активные фармацевтические ингредиенты), Терапевтическое применение (кардиология, ЦНС и неврология, онкология, ортопедия, эндокринология, пульмонология, гастроэнтерология, нефрология, офтальмология и другие терапевтические применения) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка активных фармацевтических ингредиентов (АФИ)

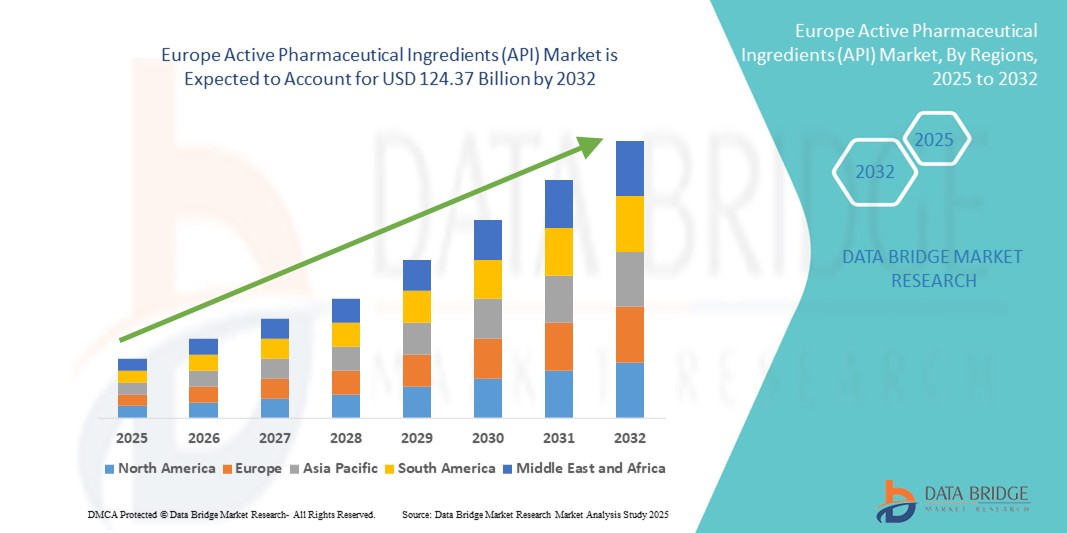

- Объем европейского рынка активных фармацевтических ингредиентов (АФИ) в 2024 году оценивался в 66,21 млрд долларов США, а к 2032 году , как ожидается, он достигнет 124,37 млрд долларов США при среднегодовом темпе роста спроса 8,02% в прогнозируемый период.

- Европейский рынок активных фармацевтических ингредиентов (АФИ) демонстрирует значительный рост, обусловленный растущим вниманием фармацевтических производителей к расширению производства дженериков и специализированных препаратов, повышению эффективности процессов и обеспечению соответствия нормативным требованиям в различных терапевтических сегментах. Спрос на высококачественные АФИ для поддержки крупномасштабного производства лекарств растёт по всему региону.

- Кроме того, растущие инвестиции в передовые производственные мощности, внедрение непрерывных производственных процессов и инновации в области «зелёной химии» и биокатализа стимулируют производство сложных и экономически эффективных активных фармацевтических ингредиентов (АФИ). Поддержка со стороны Европейского агентства по лекарственным средствам (EMA) и строгие стандарты качества безопасности и эффективности лекарственных средств также стимулируют фармацевтические компании к модернизации процессов производства АФИ, способствуя лучшей интеграции с последующими этапами разработки лекарственных форм и глобальными цепочками поставок.

Анализ европейского рынка активных фармацевтических ингредиентов (АФИ)

- Европейский рынок активных фармацевтических ингредиентов (АФИ) демонстрирует уверенный рост, обусловленный растущей цифровизацией систем здравоохранения, необходимостью повышения операционной эффективности больниц и клиник, а также растущим спросом на передовые решения для визуализации и диагностики. Больницы и поставщики медицинских услуг внедряют решения на основе АФИ для оптимизации рабочих процессов, управления данными и производства и поставок лекарственных средств по всему региону.

- Растущие государственные инициативы по поддержке внедрения ИТ в здравоохранении, а также инвестиции в модернизацию больниц и фармацевтические НИОКР, дополнительно ускоряют развитие рынка. Интеграция ИИ, машинного обучения и углубленной аналитики в платформы API способствует оптимизации процессов, предиктивному обслуживанию и общей операционной эффективности в сфере здравоохранения и фармацевтики.

- В 2024 году Германия заняла лидирующие позиции на европейском рынке активных фармацевтических ингредиентов (АФИ) с наибольшей долей выручки в 34,2%, что обусловлено её хорошо развитой экосистемой фармацевтического производства, мощным научно-исследовательским и опытно-конструкторским потенциалом, обширными производственными мощностями и соблюдением строгих нормативных требований. Ориентированность страны на высококачественное производство, инновации в области синтетических и биофармацевтических промежуточных продуктов и рост экспортно-ориентированного производства АФИ ещё больше укрепляет её позиции на европейском рынке.

- Ожидается, что в Великобритании будет зафиксирован самый быстрый среднегодовой темп роста на европейском рынке активных фармацевтических ингредиентов (АФИ) – 11,8% в течение прогнозируемого периода. Это обусловлено увеличением инвестиций в фармацевтические исследования и разработки, расширением контрактного производства и ростом спроса на высококачественные АФИ. Расширение передовых производственных мощностей, внедрение инновационных технологий производства и благоприятная нормативно-правовая среда дополнительно стимулируют рост рынка, делая Великобританию ключевым новым игроком на европейском рынке АФИ.

- Рецептурные препараты доминировали на европейском рынке активных фармацевтических ингредиентов (АФИ) с долей 71,5% в 2024 году, что отражает их важнейшую роль в лечении хронических и сложных заболеваний, необходимость в специализированном наблюдении и соблюдении строгих нормативных требований.

Область применения отчета и сегментация европейского рынка активных фармацевтических ингредиентов (АФИ)

|

Атрибуты |

Ключевые данные о рынке активных фармацевтических ингредиентов (АФИ) в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка активных фармацевтических ингредиентов (АФИ)

Инновации и автоматизация способствуют расширению европейского рынка активных фармацевтических ингредиентов (АФИ)

- Европейский рынок активных фармацевтических ингредиентов (АФИ) демонстрирует значительный рост, обусловленный стремительным развитием автоматизации, цифровизации и решений на основе данных, направленных на оптимизацию фармацевтического производства, контроля качества и эффективности цепочек поставок в здравоохранении и промышленности. Растущий спрос на высококачественные АФИ, ускорение производственных циклов и соблюдение строгих нормативных требований меняют фармацевтическую отрасль во всем регионе.

- Фармацевтические производители всё чаще внедряют системы управления производственными процессами на базе искусственного интеллекта, роботизированную автоматизацию и расширенную аналитику для повышения точности производства, минимизации ошибок и повышения операционной эффективности. Эти технологии сокращают ручное вмешательство, оптимизируют рабочие процессы и обеспечивают стабильное качество продукции от партии к партии.

- Облачные платформы для производства и управления качеством набирают популярность благодаря своей масштабируемости, возможностям мониторинга в режиме реального времени и бесшовной интеграции с системами планирования ресурсов предприятия (ERP) и управления лабораторной информацией (LIMS). Это позволяет производителям соблюдать нормативные требования, оптимизировать цепочки поставок и улучшать взаимодействие между производственными площадками.

- В таких странах, как Германия, Великобритания и Франция, наблюдаются рост инвестиций в передовые технологии производства активных фармацевтических ингредиентов, автоматизированные решения по контролю качества и системы мониторинга партий в режиме реального времени для соответствия меняющимся нормам фармаконадзора и нормативно-правовой базы.

- Растущая сложность фармацевтических рецептур и растущий спрос на высокочистые АФИ стимулируют внедрение сквозных автоматизированных систем, которые поддерживают весь жизненный цикл производства — от тестирования сырья и синтеза до разработки рецептуры и окончательного выпуска.

- Стратегическое сотрудничество между производителями АФИ, организациями по контрактной разработке и производству (CDMO) и поставщиками технологий способствует внедрению инноваций в производственные процессы, обучение персонала и контроль качества, в конечном итоге повышая эксплуатационную эффективность и надежность продукции.

- Поскольку фармацевтический сектор Европы делает акцент на оптимизации затрат, соблюдении нормативных требований и высоких стандартах производства, рынок активных фармацевтических ингредиентов (АФИ) готов к устойчивому росту, обусловленному технологическими инновациями, автоматизацией и растущим внедрением цифровых и облачных решений как среди государственных, так и среди частных фармацевтических производителей.

Динамика европейского рынка активных фармацевтических ингредиентов (АФИ)

Водитель

Расширение рынка за счет цифровых инноваций и улучшенного управления данными на европейском рынке активных фармацевтических ингредиентов (АФИ)

- Европейский рынок активных фармацевтических ингредиентов (АФИ) демонстрирует уверенный рост, обусловленный достижениями в области аналитических технологий, автоматизации и систем управления данными, которые оптимизируют производственные процессы, контроль качества и соблюдение нормативных требований в фармацевтическом и биотехнологическом секторах. Такие ключевые страны, как Германия, Франция и Великобритания, модернизируют производственные мощности и внедряют современные платформы для контроля качества, чтобы гарантировать точность рецептуры, стабильность и безопасность АФИ для внутреннего и экспортного рынков.

- В начале 2024 года ведущие производители АФИ и поставщики услуг расширили высокопроизводительные аналитические лаборатории и внедрили интегрированные цифровые решения по всей Европе, что позволило ускорить испытания, отслеживать данные в режиме реального времени и повысить соответствие требованиям надлежащей производственной практики (GMP) и международным нормативным стандартам. Ожидается, что эти инновации значительно ускорят рост рынка в течение всего прогнозируемого периода.

- Растущее внедрение передовых аналитических методов, таких как высокоэффективная жидкостная хроматография (ВЭЖХ), масс-спектрометрия и спектроскопическое тестирование, способствует точной характеристике активных ингредиентов, профилированию примесей и валидации выпуска партии, тем самым повышая общую эффективность производства и качество продукции.

- Нормативная база, включая руководящие принципы EMA и национальные стандарты качества, способствует строгому тестированию и прослеживаемости АФИ, косвенно стимулируя спрос на автоматизированные и интегрированные аналитические платформы на всех фармацевтических производственных предприятиях.

- Совместные инициативы производителей АФИ, организаций контрактного производства и регулирующих органов направлены на стандартизацию передовых практик, внедрение цифровых систем управления качеством и обучение персонала передовым аналитическим методикам, которые имеют решающее значение для расширения возможностей рынка АФИ и обеспечения постоянной безопасности продукции.

Сдержанность/Вызов

Высокие затраты на внедрение и неравномерное внедрение на разных объектах

- Несмотря на технологический прогресс, высокие затраты, связанные с автоматизированными аналитическими системами, приборами контроля качества и интеграционными услугами, остаются ключевым препятствием, особенно для малых и средних производителей в Восточной Европе и других чувствительных к затратам регионах, ограничивая их возможности по внедрению современных решений по производству и тестированию АФИ.

- Сложность развертывания полностью интегрированных цифровых платформ, требующая координации между химиками, группами по обеспечению качества и ИТ-персоналом, ограничивает внедрение на небольших предприятиях, где не хватает технических знаний, тем самым сдерживая повышение эффективности и комплексный мониторинг качества.

- Кроме того, различия в местном регулировании, готовности инфраструктуры и уровне подготовки рабочей силы способствуют неравномерному внедрению передовых методов производства АФИ в разных европейских странах, что препятствует единообразному внедрению лучших в своем классе методов производства АФИ.

- Для преодоления этих трудностей и поддержания роста европейского рынка активных фармацевтических ингредиентов (АФИ) необходимы увеличение инвестиций в цифровую инфраструктуру, трансграничная гармонизация стандартов качества и целевые программы обучения для аналитического и производственного персонала. Эти меры позволят расширить доступ к передовым технологиям АФИ, улучшить соблюдение нормативных требований и повысить эффективность производства на различных фармацевтических предприятиях.

Объем европейского рынка активных фармацевтических ингредиентов (АФИ)

Рынок сегментирован по признакам молекулы, типа, типа производителя, синтеза, химического синтеза, типа лекарственного средства, использования, эффективности и терапевтического применения.

- Молекулой

Европейский рынок активных фармацевтических ингредиентов (АФИ) сегментирован по молекулярной структуре на малые и большие молекулы. В 2024 году сегмент малых молекул доминировал на рынке с долей выручки 62,3%, что обусловлено давно отлаженными и экономически эффективными производственными процессами, широкой применимостью в различных терапевтических областях и высокой эффективностью производства. Малые молекулы продолжают составлять основу традиционной фармакотерапии, что делает их предпочтительным выбором как для дженериков, так и для инновационных лекарственных форм. Их стабильность, простота приготовления и доказанная клиническая эффективность способствуют их устойчивому доминированию на рынке.

Прогнозируется, что сегмент крупных молекул продемонстрирует самый быстрый среднегодовой темп роста в 10,2% в период с 2025 по 2032 год, чему будет способствовать растущее внедрение биологических препаратов, моноклональных антител и комплексных белковых терапевтических средств. Рост инвестиций в биотехнологии, прецизионную медицину и персонализированные терапевтические подходы стимулирует спрос на крупные молекулярные АФИ по всей Европе. Технологические достижения в области белковой инженерии, клеточного производства и нормативно-правовая поддержка новых биологических препаратов дополнительно ускоряют рост в этом высокодоходном сегменте.

- По типу

Европейский рынок активных фармацевтических ингредиентов (АФИ) сегментирован по типу на инновационные АФИ и генерические инновационные АФИ. В 2024 году на инновационные АФИ пришлась наибольшая доля выручки – 58,7%, что обусловлено постоянными инвестициями в исследования и разработки, регуляторными мерами стимулирования прорывных методов лечения и растущим спросом на новые методы лечения в таких терапевтических областях, как онкология, кардиология и неврология. Доминирование этого сегмента дополнительно усиливается растущим вниманием к прецизионной медицине, биологическим препаратам и таргетной терапии, которые требуют специализированных, высококачественных рецептур АФИ для обеспечения эффективности и безопасности.

Ожидается, что сегмент инновационных дженериков будет демонстрировать самые высокие среднегодовые темпы роста (CAGR) в период с 2025 по 2032 год – 9,5%. Это обусловлено растущей потребностью в экономически эффективных альтернативах оригинальным препаратам, растущей нагрузкой на бюджеты здравоохранения и расширением мощностей по производству дженериков по всей Европе. Эти факторы обеспечивают более широкий доступ пациентов к основным лекарственным средствам, сохраняя при этом высокие стандарты качества в цепочках поставок активных фармацевтических ингредиентов (АФИ).

- По типу производителя

Европейский рынок активных фармацевтических ингредиентов (АФИ) сегментирован по типу производителя на двух производителей: собственных производителей АФИ и производителей коммерческих АФИ. В 2024 году доля собственных производителей АФИ составила 55,4%, что обусловлено вертикальной интеграцией, полным контролем качества продукции и надежными цепочками поставок собственной фармацевтической продукции. Эти производители имеют больше возможностей для соблюдения строгих нормативных требований, поддержания стабильного качества продукции и оптимизации затрат, что обеспечивает им конкурентное преимущество на европейском рынке.

Ожидается, что производители коммерческих АФИ будут расти самыми быстрыми темпами в 10,1% в период с 2025 по 2032 год, чему будет способствовать растущая тенденция к аутсорсингу среди фармацевтических компаний, стратегическое партнерство и сотрудничество в сфере контрактного производства. Рост сегмента поддерживается гибкостью, масштабируемостью и экономической эффективностью, которые предлагаются небольшим фармацевтическим компаниям, стремящимся к поставкам высококачественных АФИ без значительных инвестиций в производственную инфраструктуру.

- Синтезом

Европейский рынок активных фармацевтических ингредиентов (АФИ) по признаку синтеза сегментирован на синтетические и биотехнологические активные фармацевтические ингредиенты. В 2024 году синтетические АФИ занимали наибольшую долю рынка – 63,8%, что обусловлено экономически эффективными процессами их производства, высокой масштабируемостью и стабильным спросом в традиционных терапевтических категориях, таких как обезболивание, сердечно-сосудистые заболевания и противоинфекционные препараты. Этот сегмент рынка отличается развитыми производственными технологиями, хорошо налаженными сетями поставок и широкой доступностью сырья по всей Европе.

Прогнозируется, что биотехнологические АФИ будут демонстрировать самый быстрый среднегодовой темп роста в 11,3% в период с 2025 по 2032 год, что обусловлено быстрым распространением биологических препаратов, вакцин и персонализированной терапии, особенно в онкологии и иммунологии. Увеличение инвестиций в передовые биотехнологические исследования и разработки в сочетании с растущим внедрением сложных белковых терапевтических препаратов, клеточной и генной терапии, а также регулирующей поддержкой инновационных биологических препаратов ускоряют рост этого высокодоходного сегмента во всем регионе.

- Химическим синтезом

Европейский рынок активных фармацевтических ингредиентов (АФИ) по принципу химического синтеза сегментирован следующими препаратами: ацетаминофен, артемизинин, саксаглиптин, хлорид натрия, ибупрофен, лозартан калия, эноксапарин натрия, руфинамид, напроксен, тамоксифен и другие. В 2024 году ибупрофен занимал лидирующие позиции на рынке с долей 14,2%, что обусловлено его широким применением в качестве обезболивающего и противовоспалительного средства при таких заболеваниях, как артрит, головные боли и боли в опорно-двигательном аппарате. Его широкая доступность, доступная цена и доказанная эффективность как при острых, так и при хронических заболеваниях способствуют его лидирующей позиции.

Ожидается, что спрос на эноксапарин натрия будет расти самыми быстрыми темпами в 10,5% в прогнозируемый период с 2025 по 2032 год. Этот рост обусловлен ростом распространенности сердечно-сосудистых заболеваний, повышением спроса на антикоагулянтную терапию и технологическими достижениями, повышающими безопасность лекарственных средств, точность дозирования и механизмы доставки. Повышение осведомленности о профилактической сердечно-сосудистой помощи и поддержка со стороны государственных органов здравоохранения также ускоряют внедрение эноксапарина натрия в клиническую практику.

- По типу препарата

Европейский рынок активных фармацевтических ингредиентов (АФИ) сегментирован по типу препарата на рецептурные и безрецептурные. В 2024 году рецептурные препараты занимали наибольшую долю рынка – 71,5%, что отражает их важнейшую роль в лечении хронических и сложных заболеваний, необходимость наблюдения специалистов и соблюдение строгих нормативных требований. Доминирование рецептурных препаратов также обусловлено продолжающимися инновациями в области таргетной терапии, биологических препаратов и персонализированной медицины.

Ожидается, что в прогнозируемый период с 2025 по 2032 год наибольший среднегодовой темп роста будет наблюдаться в сегменте безрецептурных препаратов – 9,6%. Этот рост обусловлен повышением осведомленности потребителей о самопомощи, растущей тенденцией к самолечению при незначительных недомоганиях и упрощением доступа к лекарствам через розничные аптеки и онлайн-платформы. Дополнительную поддержку этому сегменту оказывают кампании в сфере здравоохранения, пропагандирующие профилактическую медицинскую помощь, предложения товаров, ориентированные на удобство использования, и растущая роль интернет-аптек в Европе.

- По использованию

Европейский рынок активных фармацевтических ингредиентов (АФИ) сегментирован по принципу использования на клиническое и исследовательское применение. В 2024 году клиническое применение доминировало на рынке с долей выручки 68,3%, что обусловлено широким применением в терапевтической практике в больницах, специализированных клиниках и медицинских центрах. Высокий спрос обусловлен рутинными процедурами лечения, ростом числа пациентов и всё более широким внедрением стандартизированных формул АФИ в клиническую практику. Этот сегмент также выигрывает от достижений в области персонализированной медицины, таргетной терапии и интеграции АФИ в комбинированные методы лечения, что в совокупности повышает эффективность лечения и улучшает результаты лечения.

Ожидается, что использование исследований будет демонстрировать самый быстрый среднегодовой темп роста в 10,7% в прогнозируемый период с 2025 по 2032 год. Этот рост обусловлен расширением клинических испытаний, повышенным вниманием к разработке новых лекарственных препаратов и доклиническим исследованиям, а также ростом инвестиций в НИОКР в Европе. Растущее внимание к инновациям в разработке терапевтических препаратов, регуляторная поддержка программ экспериментальных лекарственных препаратов и сотрудничество между фармацевтическими компаниями и исследовательскими институтами дополнительно ускоряют внедрение АФИ в исследовательских целях.

- По потенции

Европейский рынок активных фармацевтических ингредиентов (АФИ) по активности сегментирован на активные фармацевтические ингредиенты низкой и средней активности и активные и высокоактивные. В 2024 году АФИ низкой и средней активности доминировали на рынке с долей 59,4%, что обусловлено их широкой терапевтической применимостью при различных заболеваниях, более простыми требованиями к обращению и более низкими требованиями к безопасности и локализации. Эти АФИ широко используются в традиционной терапии и стандартных схемах лечения, что делает их основным продуктом как в стационарах, так и в амбулаторных условиях. Простота производства, экономическая эффективность и налаженная система регулирования также способствуют их доминирующему положению на рынке.

Ожидается, что рынок активных и высокоактивных АФИ будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, составляющими 11,0% в год. Этот рост обусловлен их важнейшей ролью в специализированной терапии, включая онкологию, противовирусную терапию и таргетные методы лечения, требующие точного дозирования и строгих протоколов безопасности. Увеличение инвестиций в НИОКР высокоактивных препаратов, развитие технологий локализации и доставки, а также растущий спрос на специализированные АФИ в сфере персонализированной медицины являются ключевыми факторами, способствующими быстрому расширению этого сегмента в Европе.

- По терапевтическому применению

По терапевтическому применению европейский рынок активных фармацевтических ингредиентов (АФИ) сегментирован на кардиологию, заболевания центральной нервной системы и неврологию, онкологию, ортопедию, эндокринологию, пульмонологию, гастроэнтерологию, нефрологию, офтальмологию и другие терапевтические направления. В 2024 году онкология доминировала на рынке с долей выручки 32,8%, что обусловлено ростом распространенности различных видов рака, увеличением инвестиций в таргетную терапию и расширением инициатив персонализированной медицины по всей Европе. Спрос на АФИ для онкологии также поддерживается достижениями в области иммунотерапии, программ прецизионной медицины и государственного финансирования исследований в области онкологии.

Ожидается, что в прогнозируемый период с 2025 по 2032 год АФИ для ЦНС и неврологии будут демонстрировать самый быстрый среднегодовой темп роста – 10,8%. Этот рост обусловлен ростом заболеваемости нейродегенеративными и неврологическими заболеваниями, разработкой новых методов лечения таких заболеваний, как болезнь Альцгеймера, болезнь Паркинсона и рассеянный склероз, а также растущим вниманием к исследованиям и разработкам в европейском фармацевтическом секторе. Рост осведомлённости о психическом здоровье в сочетании с технологическими достижениями в области разработки и доставки лекарственных средств для неврологического применения также способствуют быстрому расширению этого сегмента.

Региональный анализ европейского рынка активных фармацевтических ингредиентов (АФИ)

- Европа играет важную роль на мировом рынке активных фармацевтических ингредиентов (АФИ), обеспечивая значительную долю выручки в 2024 году. Вклад региона подкрепляется его развитой экосистемой фармацевтического производства, сильной нормативно-правовой базой и растущим акцентом на операционную эффективность и соответствие стандартам качества. Рост инвестиций в инновационные технологии производства АФИ, ориентация на устойчивые производственные практики и расширение организаций контрактного производства (ОКП) стимулируют активность на рынке. Более того, растущий спрос на высококачественные АФИ в сочетании со строгими стандартами безопасности и эффективности лекарственных средств побуждает фармацевтические компании укреплять свои производственные мощности, тем самым усиливая роль Европы в мировом рынке АФИ.

- Расширение рынка в Европе обусловлено надежной нормативно-правовой базой, комплексной политикой возмещения расходов и высокой вовлеченностью пациентов, что в совокупности способствует более широкому внедрению решений на основе активных фармацевтических ингредиентов (АФИ). Правительства и органы здравоохранения инвестируют в модернизацию ИТ-систем здравоохранения и поддерживают модели оказания медицинской помощи, основанные на ценностях, которые делают акцент на соблюдении требований, прозрачности и эффективном управлении лекарственными средствами. Эти инициативы, в сочетании с повышением осведомленности производителей фармацевтической продукции и поставщиков медицинских услуг о необходимости контроля качества, комплексной разработки лекарственных средств и оптимизации операционной деятельности, являются ключевыми факторами внедрения рынка АФИ.

- В Европе расположено множество ведущих фармацевтических технологических компаний, специализирующихся на производстве активных фармацевтических ингредиентов (АФИ), управлении качеством и клинической интеграции. Тесное сотрудничество между учреждениями здравоохранения, производителями и поставщиками программного обеспечения способствует развитию автоматизированного контроля качества, оптимизации процессов и инструментов нормативной отчетности. Эти инновации не только повышают эффективность производства, но и улучшают соблюдение нормативных требований и безопасность пациентов, укрепляя лидерство Европы на мировом рынке АФИ.

Обзор рынка активных фармацевтических ингредиентов (АФИ) в Германии

В 2024 году рынок активных фармацевтических ингредиентов (АФИ) Германии занял лидирующие позиции в Европе, заняв наибольшую долю выручки – 34,2%. Столь высокие показатели обусловлены хорошо развитой экосистемой фармацевтического производства в Германии, строгими стандартами соответствия нормативным требованиям и акцентом на производство высококачественных АФИ. Страна обладает развитой сетью фармацевтических компаний и научно-исследовательских институтов, что способствует инновациям в области разработки лекарственных препаратов, контроля качества и оптимизации технологических процессов. Передовые производственные технологии, включая непрерывную обработку, процессно-аналитическую технологию (ПАТ) и решения для автоматизации, все чаще внедряются для повышения эффективности производства и стабильности качества продукции. Стратегическая ориентация Германии на устойчивое производство АФИ и экспортно-ориентированное производство еще больше укрепляет ее позиции на европейском рынке.

Обзор рынка активных фармацевтических ингредиентов (АФИ) в Великобритании

Рынок активных фармацевтических ингредиентов (АФИ) Великобритании занимал заметную долю европейского рынка АФИ в 2024 году и, по прогнозам, будет демонстрировать самый быстрый среднегодовой темп роста в 11,8% в течение прогнозируемого периода. Рост рынка Великобритании обусловлен инвестициями в современную фармацевтическую инфраструктуру, более широким внедрением цифровых производственных решений и растущим вниманием к соблюдению нормативных требований. Интеграция облачных систем, автоматизированного мониторинга процессов и передовой аналитики повышает операционную эффективность и обеспечивает стабильное качество АФИ. Растущий спрос на инновационные и высокоочищенные АФИ, наряду с инициативами по укреплению местных фармацевтических производственных мощностей, обуславливает устойчивую траекторию роста страны на европейском рынке активных фармацевтических ингредиентов (АФИ).

Доля европейского рынка активных фармацевтических ингредиентов (АФИ)

Лидерами европейской отрасли активных фармацевтических ингредиентов (АФИ) являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Pfizer Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Эбботт (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bausch Health Companies Inc. (Канада)

- UCB SA (Бельгия)

- Sunovion Pharmaceuticals Inc. (США)

- Jazz Pharmaceuticals, Inc. (Великобритания)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- H. Lundbeck A/S (Дания)

- Takeda Pharmaceutical Company Limited (Япония)

- Sumitomo Dainippon Pharma Co., Ltd. (Япония)

- Cadila Pharmaceuticals (Индия)

Последние события на европейском рынке активных фармацевтических ингредиентов (АФИ)

- В мае 2025 года компания Xellia Pharmaceuticals, последний в Европе производитель ключевых ингредиентов для антибиотиков, объявила о закрытии своего крупнейшего отечественного завода в Копенгагене, что привело к потере 500 рабочих мест. Компания сослалась на неустойчивую конкуренцию и планирует перенести часть производства в Китай. Этот шаг подчёркивает трудности, с которыми сталкивается Европа в вопросе самообеспечения фармацевтической продукцией, поскольку около 80% активных фармацевтических ингредиентов, используемых в ЕС, уже поступают из Китая.

- В феврале 2024 года компания Teva Pharmaceutical Industries подтвердила своё решение остаться единой компанией по производству дженериков и брендированных препаратов, несмотря на слухи о разделении. Генеральный директор подчеркнул значительный интерес к бизнесу активных фармацевтических ингредиентов компании, оцениваемому в 1 млрд долларов США в глобальной отрасли объёмом 85 млрд долларов США. Teva планирует продать свой бизнес активных фармацевтических ингредиентов к 2025 году, стремясь оптимизировать свою деятельность и сосредоточиться на основных направлениях.

- В июле 2023 года компания EUROAPI, ведущий европейский производитель активных фармацевтических ингредиентов, сообщила о росте чистых продаж на 2,6% за первое полугодие 2023 года, достигнув 496,6 млн евро. Компания привлекла 35 новых клиентов в сегменте малых и больших молекул и возобновила производство простагландинов в Будапеште, что способствовало положительным результатам.

- В ноябре 2022 года EUROAPI завершила сделку по приобретению Biano, расширив свои возможности в сфере контрактной разработки и организации производства (CDMO). Этот стратегический шаг был направлен на расширение спектра услуг EUROAPI и укрепление её позиций на европейском рынке API.

- В декабре 2021 года EUROAPI назначила новый Исполнительный комитет, что стало подтверждением её приверженности укреплению руководства и структур управления. Это организационное изменение стало частью более широкой стратегии компании, направленной на повышение операционной эффективности и конкурентоспособности на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.