Europe Acute Respiratory Distress Syndrome Ards Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.68 Billion

USD

7.60 Billion

2025

2033

USD

3.68 Billion

USD

7.60 Billion

2025

2033

| 2026 –2033 | |

| USD 3.68 Billion | |

| USD 7.60 Billion | |

| % | |

|

Европейская сегментация рынка острых респираторных расстройств (ARDS), по причинам (Коронавирусная болезнь 2019 (COVID-19), сепсис, вдыхание вредных веществ, тяжелая пневмония и другие), тип (диагностика и лечение), путь администрирования (оральный, парентеральный и другие), конечный пользователь (больницы, специализированные клиники, домашнее здравоохранение и другие), канал распределения (прямой тендер, больничная аптека, розничная аптека, онлайн-аптека и другие) - тенденции отрасли и прогноз до 2033 года

Острый респираторный синдром (ARDS)Размер рынка

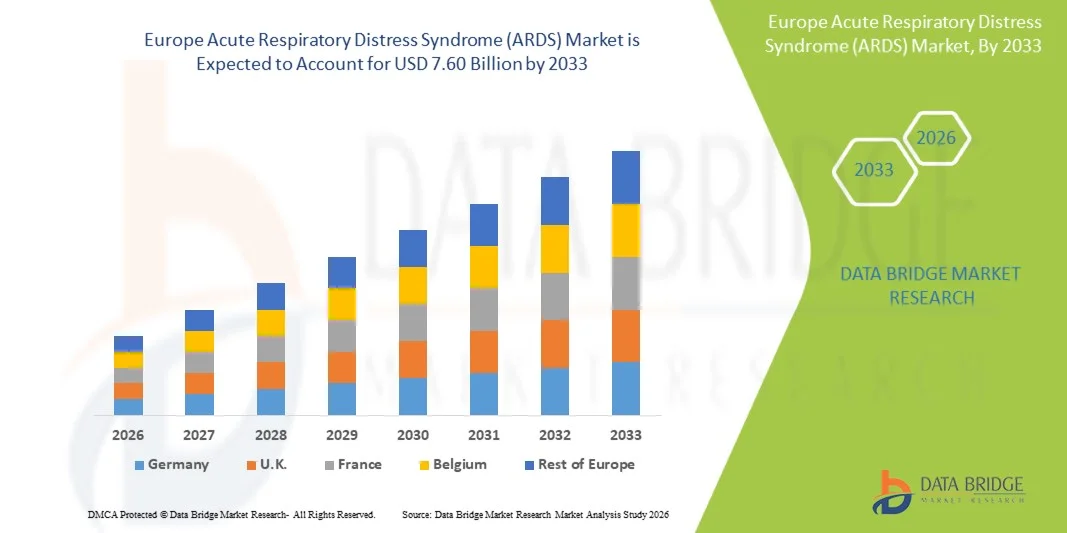

- Размер рынка острого респираторного синдрома (ARDS) в Европе был оценен как3,68 млрд долларов в 2025 годуОжидается, что он достигнет7,60 млрд долларов к 2033 годув aCAGR 9,5%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен ростом распространенности тяжелых респираторных заболеваний, увеличением заболеваемости пневмонией и сепсисом, а также растущим бременем госпитализаций в критические больницы в Европе, что приводит к увеличению спроса на передовые решения для лечения ОРДС и поддержки дыхания.

- Кроме того, продолжающиеся достижения в области технологий механической вентиляции, растущее внедрение экстракорпоральной мембранной оксигенации (ЭКМО) и растущие инвестиции в инфраструктуру интенсивной терапии позиционируют терапию ARDS и системы управления критической помощью в качестве основных компонентов современного здравоохранения. Эти комбинированные факторы значительно ускоряют рост европейского рынка ARDS в течение прогнозируемого периода.

Острый респираторный синдром (ARDS)Анализ рынка

- Рынок острого респираторного синдрома (ОРДС), ориентированный на диагностику, лечение и лечение тяжелой дыхательной недостаточности и воспаления легких, становится все более важным компонентом экосистемы здравоохранения и интенсивной терапии в регионе из-за растущей распространенности тяжелых легочных расстройств и растущего спроса на передовые решения для поддержки дыхания.

- Растущий спрос на рынке острого респираторного синдрома (ARDS) в Европе в первую очередь обусловлен ростом заболеваемости пневмонией, сепсисом, хроническими респираторными заболеваниями и вирусными инфекциями, а также ростом гериатрического населения и увеличением приема в отделения интенсивной терапии в европейских странах.

- Германия доминировала на европейском рынке острого респираторного синдрома (ARDS) с самой большой долей дохода в 31,4% в 2025 году, поддерживаемой ее передовой инфраструктурой здравоохранения, сильным присутствием учреждений интенсивной терапии, высоким внедрением технологий механической вентиляции и ECMO, а также увеличением инвестиций в системы управления критическим лечением.

- Ожидается, что Великобритания станет самой быстрорастущей страной на рынке острого респираторного синдрома (ARDS) в Европе в течение прогнозируемого периода из-за роста расходов на здравоохранение, повышения осведомленности о раннем лечении респираторных заболеваний и растущего внедрения технологически передовых решений для мониторинга дыхания и критической помощи.

- Сегмент лечения доминировал на европейском рынке острого респираторного синдрома (ARDS) с долей рынка 58,7% в 2025 году, что обусловлено широким использованием систем механической вентиляции, экстракорпоральной мембранной оксигенации (ECMO), кортикостероидов и поддерживающей терапии интенсивной терапии, направленной на улучшение дыхательной функции и результатов выживания пациентов.

Сфера охвата иЕвропейский синдром острого респираторного расстройства (ARDS)

|

Атрибуты |

Европейский острый респираторный синдром (ARDS)Обзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

Растущее внедрение систем экстракорпоральной мембранной оксигенации (ECMO) Увеличение инвестиций региональных правительств в расширение инфраструктуры интенсивной терапии и готовности к чрезвычайным ситуациям после пандемии COVID-19 |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка острого респираторного синдрома (ARDS)

«Растущее внедрение передовых технологий вентиляции и критической помощи»

- Значительной и ускоряющейся тенденцией на европейском рынке острого респираторного синдрома является растущая интеграция передовых систем механической вентиляции, экстракорпоральной мембранной оксигенации (ECMO) и технологий мониторинга пациентов с помощью ИИ в отделениях интенсивной терапии. Эта комбинация технологий значительно улучшает управление респираторной помощью и выживаемостью пациентов.

- Например, платформа Getinge Cardiohelp ECMO все чаще используется в европейских больницах для серьезного управления ARDS, в то время как передовые системы вентиляции Dräger предлагают интеллектуальные возможности мониторинга для оптимизации поддержки дыхания у критически больных пациентов. Аналогичным образом, вентиляторы Hamilton Medical интегрируют адаптивные режимы вентиляции для поддержки персонализированной респираторной терапии.

- Интеграция ИИ в решения для лечения ARDS обеспечивает такие функции, как прогностический мониторинг пациентов, автоматизированные регулировки вентиляции и улучшенное обнаружение ухудшения дыхания. Например, некоторые продвинутые платформы мониторинга ICU используют алгоритмы ИИ для анализа моделей оксигенации и раннего оповещения об ухудшении функции легких. Кроме того, интегрированные системы респираторной поддержки предлагают врачам улучшенные возможности принятия решений, что позволяет более эффективно управлять критически больными пациентами.

- Бесшовная интеграция технологий лечения ARDS с больничными информационными системами и инфраструктурой интенсивной терапии облегчает централизованный мониторинг пациентов и скоординированное управление дыханием. Благодаря унифицированным платформам критической помощи медицинские работники могут одновременно управлять системами вентиляции, жизненно важными функциями пациентов и терапевтическими вмешательствами, создавая более связанную и эффективную среду интенсивной терапии.

- Эта тенденция к более интеллектуальным, отзывчивым и интегрированным системам респираторной помощи коренным образом меняет стандарты лечения по всей Европе. Следовательно, такие компании, как Medtronic, разрабатывают передовые решения для респираторной поддержки и мониторинга пациентов с такими функциями, как автоматическая оптимизация вентиляции и аналитика критической помощи с поддержкой ИИ.

- Спрос на решения для лечения ARDS, которые предлагают расширенный мониторинг, интеллектуальное управление вентиляцией и интегрированные возможности критической помощи, быстро растет в больницах и учреждениях интенсивной терапии, поскольку поставщики медицинских услуг все чаще отдают приоритет улучшению результатов лечения пациентов и операционной эффективности.

- Растущее внимание к персонализированной респираторной помощи и протоколам обработки данных побуждает производителей разрабатывать системы управления ARDS следующего поколения с улучшенными функциями аналитики, автоматизации и совместимости. Ожидается, что эта продолжающаяся технологическая эволюция повысит эффективность и оперативность услуг интенсивной терапии во всем регионе.

Европейская динамика рынка острых респираторных расстройств (ARDS)

водитель

Растущая потребность в связи с ростом заболеваемости тяжелыми респираторными заболеваниями и расширением инфраструктуры критической помощи

- Растущая распространенность тяжелых респираторных заболеваний, сепсиса, пневмонии и вирусных инфекций в сочетании с расширением инфраструктуры интенсивной терапии в европейских странах является значительным фактором повышенного спроса на лечение ОРДС и решения для поддержки дыхания.

- Например, в марте 2025 года Getinge AB объявила о прогрессе в технологиях поддержки ЭКМО и интенсивной терапии, направленных на улучшение управления дыхательной недостаточностью в европейских больницах. Ожидается, что такие стратегии ключевых компаний будут стимулировать рост отрасли в течение прогнозируемого периода.

- По мере того, как системы здравоохранения становятся все более ориентированными на снижение смертности, связанной с критическими респираторными состояниями, решения для лечения ARDS обеспечивают расширенные возможности, такие как мониторинг дыхания в реальном времени, адаптивная вентиляция и поддержка экстракорпоральной оксигенации, предлагая значительные улучшения по сравнению с традиционными подходами управления дыханием.

- Кроме того, растущее внедрение технологически продвинутых систем интенсивной терапии и растущий спрос на интегрированную инфраструктуру больниц делают технологии лечения ARDS важным компонентом современного управления критической помощью, предлагая бесшовную координацию между устройствами поддержки дыхания и платформами мониторинга пациентов.

- Наличие передовых систем механической вентиляции, улучшенный доступ к ICU и растущее внедрение минимально инвазивных методов респираторной поддержки являются ключевыми факторами, способствующими принятию решений для лечения ARDS в больницах и специализированных центрах ухода. Тенденция к модернизации медицинских учреждений и увеличению инвестиций в возможности оказания критической помощи еще больше способствуют росту рынка.

- Правительственные инициативы, направленные на укрепление готовности к чрезвычайным ситуациям и расширение возможностей оказания неотложной помощи, также способствуют более широкому внедрению технологий лечения ARDS по всей Европе. Органы здравоохранения инвестируют в передовую инфраструктуру респираторной поддержки для повышения готовности к будущим вспышкам респираторных заболеваний и чрезвычайным медицинским ситуациям.

- Растущее число клинических исследований, посвященных лечению респираторных заболеваний и инновационной терапии ARDS, еще больше ускоряет развитие рынка. Расширение сотрудничества между учреждениями здравоохранения, производителями медицинских изделий и исследовательскими организациями способствует внедрению передовых подходов к лечению и систем респираторной поддержки следующего поколения.

Сдержанность/вызов

«Высокая стоимость лечения и ограниченная доступность специализированных ресурсов интенсивной терапии»

- Проблемы, связанные с высокой стоимостью передовых технологий респираторной поддержки и ограниченным наличием специализированных ресурсов интенсивной терапии, представляют собой серьезную проблему для расширения рынка. Поскольку лечение ARDS часто требует сложных систем вентиляции, устройств ЭКМО и высококвалифицированных специалистов в области здравоохранения, многие медицинские учреждения сталкиваются с операционными и финансовыми ограничениями в принятии передовых решений по критической помощи.

- Например, нехватка кроватей интенсивной терапии и квалифицированных специалистов по респираторной помощи в некоторых европейских странах создали проблемы в обеспечении своевременного и эффективного управления ОРДС, особенно в периоды высоких показателей госпитализации, вызванных тяжелыми респираторными вспышками.

- Решение этих проблем инфраструктуры здравоохранения за счет увеличения инвестиций в возможности интенсивной терапии, обучение персонала и модернизацию систем респираторной поддержки имеет решающее значение для улучшения доступа пациентов к терапии ARDS. Такие компании, как Dräger и Hamilton Medical, сосредоточены на разработке более эффективных и удобных технологий вентиляции для поддержки поставщиков медицинских услуг. Кроме того, значительные эксплуатационные расходы, связанные с терапией ЭКМО и долгосрочным ведением интенсивной терапии, могут создать барьеры для небольших больниц и ограниченных ресурсами медицинских учреждений. В то время как стандартные системы вентиляции более широко доступны, передовые технологии респираторной поддержки часто требуют значительных финансовых инвестиций и специализированного опыта.

- В то время как инвестиции в здравоохранение постепенно увеличиваются по всей Европе, высокие затраты, связанные с передовым лечением ARDS и управлением интенсивной терапией, все еще могут ограничить широкое распространение, особенно в регионах с ограниченными бюджетами здравоохранения или ограниченным доступом к специализированным службам критической помощи.

- Преодоление этих проблем за счет расширения финансирования здравоохранения, совершенствования программ обучения критической помощи и разработки экономически эффективных технологий респираторной поддержки будет иметь жизненно важное значение для поддержания долгосрочного роста на рынке Европы.

- Кроме того, строгие нормативные требования и длительные процессы утверждения передовых устройств для респираторной помощи могут задержать коммерциализацию и широкое внедрение инновационных решений для лечения ОРДС. Соблюдение новых стандартов в области здравоохранения и правил клинической безопасности может усложнить работу производителей, работающих на европейском рынке.

Европейский синдром острого респираторного расстройства (ARDS)

Рынок сегментирован на основе причины, типа, маршрута администрирования, конечного пользователя и канала распределения.

- По причине

Исходя из причины, рынок острого респираторного синдрома Европы (ARDS) сегментирован на Coronavirus Disease 2019 (COVID-19), сепсис, ингаляцию вредных веществ, тяжелую пневмонию и другие. Сегмент тяжелой пневмонии доминировал на рынке с самой большой долей рынка в 2025 году, что обусловлено высокой распространенностью случаев бактериальной и вирусной пневмонии по всей Европе и сильной связью между тяжелыми легочными инфекциями и развитием ОРДС. Тяжелая пневмония остается одной из ведущих причин госпитализации в отделения интенсивной терапии, значительно повышая потребность в продвинутой дыхательной поддержке и вентиляционной терапии. Растущая гериатрическая популяция и рост заболеваемости хроническими респираторными расстройствами также способствуют доминированию этого сегмента. Кроме того, увеличение инвестиций в здравоохранение в области лечения респираторных заболеваний и инфраструктуры критической помощи поддерживают внедрение передовых решений для лечения осложнений, связанных с пневмонией. Непрерывные достижения в области диагностической визуализации и технологий респираторного мониторинга также улучшают результаты раннего выявления и управления в случаях тяжелой пневмонии.

Ожидается, что в сегменте коронавирусной болезни 2019 года (COVID-19) будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, вызванные долгосрочными респираторными осложнениями, связанными с повреждением легких после COVID, и продолжающимся мониторингом критически больных пациентов с респираторными расстройствами. Системы здравоохранения по всей Европе все больше укрепляют готовность к интенсивной терапии и возможности управления респираторными заболеваниями после пандемического опыта. Растущее внимание к передовым системам вентиляции, технологиям ECMO и решениям для мониторинга пациентов с помощью ИИ еще больше ускоряет внедрение методов лечения ARDS, связанных с осложнениями COVID-19. Кроме того, продолжающиеся исследования, касающиеся поствирусных респираторных расстройств и воспалительных заболеваний легких, способствуют повышению осведомленности и спроса на лечение в этом сегменте. Ожидается, что увеличение государственного финансирования для обеспечения готовности к респираторному здравоохранению и инвестиций в инфраструктуру критической помощи также поддержит рост сегмента в будущем.

- По типу

По типу, европейский рынок острого респираторного синдрома (ARDS) сегментирован на диагностику и лечение. Сегмент лечения доминировал на рынке с самой большой долей рынка в 58,7% в 2025 году, что обусловлено широким использованием систем механической вентиляции, экстракорпоральной мембранной оксигенации (ЭКМО), кортикостероидов и поддерживающей респираторной терапии для критически больных пациентов. Решения для лечения остаются необходимыми для лечения тяжелой дыхательной недостаточности и повышения уровня оксигенации у пациентов с ОРДС, поступивших в отделения интенсивной терапии. Растущее число тяжелых респираторных инфекций и растущее число госпитализаций в отделения интенсивной терапии в европейских больницах еще больше поддерживают спрос на передовые технологии лечения. Кроме того, непрерывные технологические достижения в устройствах респираторной поддержки и системах вентиляции улучшают результаты лечения пациентов. Растущие расходы на здравоохранение и увеличение инвестиций в модернизацию систем критической помощи также вносят значительный вклад в доминирование сегмента.

Ожидается, что в сегменте диагностики будет наблюдаться самый быстрый CAGR с 2026 по 2033 год, что обусловлено растущим акцентом на раннее выявление заболеваний и быструю оценку респираторных осложнений в условиях критической помощи. Передовые технологии визуализации, системы анализа газов крови и платформы мониторинга с поддержкой ИИ все чаще используются для поддержки точной и своевременной диагностики ОРДС. Растущая осведомленность о важности раннего вмешательства в улучшение результатов выживаемости побуждает поставщиков медицинских услуг принимать передовые диагностические решения. Кроме того, растущие инвестиции в дигитализацию больниц и инфраструктуру мониторинга пациентов способствуют внедрению интегрированных диагностических систем в учреждениях интенсивной терапии. Ожидается также, что активизация научно-исследовательской деятельности, направленной на прогнозирование респираторного мониторинга и диагностических подходов на основе биомаркеров, будет способствовать быстрому росту сегмента в течение прогнозируемого периода.

- По маршруту администрации

На основе маршрута администрирования рынок острого респираторного синдрома Европы (ARDS) сегментирован на оральный, парентеральный и другие. Парентеральный сегмент доминировал на рынке с самой большой долей рынка в 2025 году, чему способствовало широкое применение неотложных лекарств, седативных препаратов, кортикостероидов и вспомогательных методов лечения внутривенными путями в условиях интенсивной терапии. Пациенты с ОРДС часто требуют быстрой доставки лекарств и немедленного терапевтического вмешательства, что делает парентеральное введение предпочтительным вариантом в больницах и отделениях неотложной помощи. Растущая распространенность тяжелых респираторных заболеваний и увеличение числа госпитализаций в отделение интенсивной терапии также способствуют высокому использованию инъекционных методов лечения. Кроме того, достижения в области инфузионных технологий и систем управления лекарственными средствами для оказания критической помощи повышают эффективность лечения и возможности мониторинга пациентов. Растущее внимание к эффективной стабилизации дыхания и быстрому управлению симптомами также поддерживает доминирование парентерального сегмента.

Ожидается, что в пероральном сегменте будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущее использование вспомогательных лекарств и долгосрочных восстановительных методов лечения для лечения после АРДС и респираторной реабилитации. Пероральные препараты все чаще назначаются на этапах восстановления из-за их удобства, простоты введения и пригодности для амбулаторной помощи. Растущий акцент на сокращении пребывания в больнице и повышении комфорта пациентов побуждает медицинских работников применять пероральные терапевтические подходы, когда это клинически целесообразно. Кроме того, повышение осведомленности о долгосрочной реабилитации легких и управлении респираторным здоровьем способствует росту сегмента по всей Европе. Ожидается, что увеличение фармацевтических исследований, сосредоточенных на эффективных пероральных противовоспалительных и поддерживающих респираторных препаратах, также будет стимулировать будущий спрос в этом сегменте.

- Конечный пользователь

На базе конечного пользователя рынок острого респираторного синдрома (ARDS) разделен на больницы, специализированные клиники, домашнее здравоохранение и другие. Сегмент больниц доминировал на рынке с самой большой долей доходов рынка в 2025 году, что обусловлено большим объемом госпитализаций пациентов, требующих интенсивной терапии, передовых систем вентиляции и непрерывного респираторного мониторинга. Больницы остаются основными центрами лечения тяжелых респираторных заболеваний из-за наличия многопрофильных медицинских работников и специализированной инфраструктуры критической помощи. Увеличение инвестиций в расширение и модернизацию ОИТ в европейских системах здравоохранения еще больше способствует доминированию сегмента. Кроме того, больницы все чаще внедряют передовые технологии ECMO, системы мониторинга с поддержкой ИИ и интегрированные платформы управления дыханием для улучшения результатов лечения. Растущее бремя тяжелых респираторных инфекций и экстренных госпитализаций также продолжает укреплять спрос в этом сегменте.

Ожидается, что сегмент домашнего здравоохранения станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено растущим предпочтением пост-интенсивного лечения и долгосрочной респираторной реабилитации в домашних условиях. Достижения в области портативных устройств для мониторинга дыхания, систем домашней вентиляции и телемедицинских технологий позволяют поставщикам медицинских услуг расширять услуги по поддержке дыхания за пределами больниц. Увеличение внимания к сокращению расходов на здравоохранение и минимизации продолжительного пребывания в больнице еще больше поощряет принятие решений в области домашнего здравоохранения для выздоровления пациентов с ОРДС. Кроме того, быстрому росту сегмента способствуют растущая осведомленность в отношении ориентированного на пациента ухода и улучшение доступности удаленных медицинских услуг. Ожидается, что государственная поддержка расширения цифрового здравоохранения и программ удаленного мониторинга пациентов также ускорит внедрение в Европе.

- Дистрибьюторский канал

На основе канала дистрибуции рынок острого респираторного синдрома Европы (ARDS) сегментирован на прямой тендер, больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент больничных аптек доминировал на рынке с самой большой долей рынка в 2025 году, что обусловлено высокой зависимостью от распределения лекарств в больницах и управления респираторной терапией для критически больных пациентов с ОРДС. Больничные аптеки играют центральную роль в поставках неотложных лекарств, седативных препаратов, кортикостероидов и вспомогательных препаратов, необходимых для лечения в интенсивной терапии. Растущее число госпитализаций в отделение интенсивной терапии и расширение услуг по оказанию неотложной медицинской помощи в больницах по всей Европе еще больше способствуют доминированию сегмента. Кроме того, больничные аптеки обеспечивают быстрый доступ к специализированным лекарствам и скоординированным протоколам лечения в условиях интенсивной терапии. Растущее внимание к интегрированному медицинскому обслуживанию и эффективным системам управления лекарственными средствами также усиливает спрос на услуги больничных аптек.

Ожидается, что в сегменте онлайн-аптек будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, чему способствует растущее внедрение цифровых медицинских платформ и растущее предпочтение удобного доступа к лекарствам во время после выписки респираторного ухода и реабилитации. Онлайн-аптеки набирают популярность благодаря своей способности предоставлять услуги по доставке на дом, цифровому управлению рецептами и улучшенной доступности для пациентов, выздоравливающих от тяжелых респираторных заболеваний. Расширение телемедицины и удаленных медицинских услуг по всей Европе еще больше ускоряет использование онлайн-каналов распространения лекарств. Кроме того, растущее проникновение смартфонов и растущее знакомство потребителей с цифровыми решениями в области здравоохранения способствуют быстрому росту рынка в этом сегменте. Ожидается, что постоянное улучшение инфраструктуры здравоохранения электронной коммерции и нормативная поддержка онлайн-фармацевтических услуг также внесут значительный вклад в расширение сегмента в будущем.

Европейский региональный анализ острого респираторного синдрома (ARDS)

- Германия доминировала на европейском рынке острого респираторного синдрома (ARDS) с самой большой долей дохода в 31,4% в 2025 году, поддерживаемой ее передовой инфраструктурой здравоохранения, сильным присутствием учреждений интенсивной терапии, высоким внедрением технологий механической вентиляции и ECMO, а также увеличением инвестиций в системы управления критическим лечением.

- Поставщики медицинских услуг в стране уделяют первоочередное внимание передовым системам вентиляции, экстракорпоральной мембранной оксигенации (ЭКМО) и интегрированным решениям мониторинга критической помощи для улучшения результатов выживаемости пациентов и лечения респираторных заболеваний.

- Это широкое внедрение дополнительно поддерживается сильной инфраструктурой здравоохранения, высокими расходами на здравоохранение, хорошо налаженной сетью учреждений интенсивной терапии и растущим вниманием к модернизации служб критической помощи, устанавливая передовые решения лечения ARDS в качестве важного компонента управления больницами и неотложной респираторной помощью.

Немецкий синдром острого респираторного расстройства (ARDS)

Немецкий рынок острого респираторного синдрома (ARDS) занял самую большую долю дохода в 2025 году в Европе, чему способствовало увеличение распространенности тяжелых респираторных заболеваний и сильное присутствие развитой инфраструктуры интенсивной терапии. Медицинские работники все чаще отдают приоритет передовым системам вентиляции, экстракорпоральной мембранной оксигенации (ЭКМО) и интегрированным технологиям респираторного мониторинга для улучшения результатов выживания пациентов. Растущее внимание к модернизации системы критической помощи в сочетании с растущими инвестициями в инфраструктуру больниц и программы готовности к чрезвычайным ситуациям способствует дальнейшему развитию индустрии острого респираторного синдрома (ARDS). Более того, растущее внедрение систем респираторной поддержки с поддержкой ИИ и технологически продвинутых решений интенсивной терапии значительно способствует расширению рынка.

Британский синдром острого респираторного расстройства (ARDS) Market Insight

Ожидается, что в течение прогнозируемого периода рынок острого респираторного синдрома (ARDS) в Великобритании будет расти с заметным CAGR, что обусловлено ростом заболеваемости тяжелыми респираторными инфекциями и растущими инвестициями в инфраструктуру интенсивной терапии. Кроме того, растущая осведомленность о раннем лечении респираторных заболеваний и готовности к критической помощи побуждает поставщиков медицинских услуг внедрять передовые технологии респираторной поддержки и мониторинга. Ожидается, что расширяющиеся инициативы Великобритании по цифровизации здравоохранения наряду с сильной государственной поддержкой программ модернизации больниц и готовности к чрезвычайным ситуациям продолжат стимулировать рост рынка.

Французский синдром острого респираторного расстройства (ARDS)

Рынок острого респираторного синдрома (ОРДС) во Франции набирает обороты благодаря растущим инвестициям страны в инфраструктуру респираторного здравоохранения, увеличению числа госпитализаций в отделение интенсивной терапии и увеличению внимания к передовым технологиям мониторинга пациентов. Французская система здравоохранения уделяет большое внимание обеспечению готовности к критической помощи, и принятие решений для лечения ARDS обусловлено растущей потребностью в эффективных системах поддержки дыхания в больницах и специализированных клиниках. Интеграция передовых технологий вентиляции с цифровыми платформами здравоохранения и системами мониторинга с помощью ИИ способствует росту. Кроме того, стареющее население Франции, вероятно, подстегнет спрос на эффективное лечение респираторных заболеваний и долгосрочные решения по оказанию помощи в критических ситуациях в медицинских учреждениях.

Итальянский синдром острого респираторного расстройства (ARDS)

Итальянский рынок острого респираторного синдрома (ARDS) обеспечил значительную долю рынка в Европе в 2025 году, что связано с растущим бременем респираторных заболеваний в стране, увеличением усилий по модернизации здравоохранения и сильным внедрением передовых технологий критической помощи. Италия является одним из основных европейских рынков систем интенсивной терапии и респираторного управления, и решения для лечения ARDS все чаще используются в больницах, специализированных клиниках и учреждениях неотложной помощи. Растущее внимание к повышению пропускной способности ОИТ и доступности передовых систем вентиляции и респираторного мониторинга наряду с увеличением инвестиций в здравоохранение являются ключевыми факторами, стимулирующими рынок в Италии.

Европейская доля рынка острого респираторного синдрома (ARDS)

Европейская индустрия острого респираторного синдрома (ARDS) в основном возглавляется хорошо зарекомендовавшими себя компаниями.

- Merck & Co., Inc. (США)

- Бакстер (США)

- Medtronic (Ирландия)

- Drägerwerk AG & Co. KGaA (Германия)

- Getinge AB (Швеция)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- NIHON KOHDEN CORPORATION (Япония)

- Koninklijke Philips N.V. (Нидерланды)

- ResMed (США)

- Hamilton Medical AG (Швейцария)

- Aerogen (Ирландия)

- Smiths Group PLC (Великобритания)

- Air Liquide Healthcare (Франция)

- Vyaire Medical, Inc. (США)

- GE HealthCare (США)

- Mindray DS USA, Inc. (США)

- Noccarc (Индия)

- Zuventus Healthcare Ltd. (Индия)

- InflaRx N.V. (Германия)

- Healios K.K. (Япония)

Каковы последние события на рынке острого респираторного синдрома (ОРДС) в Европе

- В мае 2026 года Medtronic объявила, что получила одобрение CE Mark в Европе для аксессуара VitalFlowTM Transport Frame Air and Ground (AG), предназначенного для системы экстракорпорального окисления мембран VitalFlow (ECMO). Развитие расширяет возможности межбольничного транспорта для тяжелобольных пациентов с ОРДС и респираторной недостаточностью, поддерживая бесперебойное управление критическим лечением в медицинских учреждениях. Утверждение еще больше укрепляет портфель респираторной и интенсивной терапии Medtronic в Европе и подчеркивает растущий акцент на передовых технологиях ECMO для лечения ARDS.

- В апреле 2025 года Lifemotion объявила о запуске в Европе системы ECMO Lifemotion® после одобрения знака CE, причем первые клинические случаи успешно завершились в Германии и Испании. Система была разработана для поддержки внетелесного жизнеобеспечения и управления ARDS с улучшенной портативностью, работой на батарейках и упрощенным удобством использования для интенсивной терапии. Этот запуск демонстрирует растущее внедрение инновационных технологий ECMO в европейских больницах для лечения тяжелых респираторных дистрессов.

- В январе 2025 года InflaRx объявила, что Европейская комиссия предоставила разрешение на маркетинг GOHIBIC® (вилобелимаб) для лечения синдрома острого респираторного расстройства, вызванного SARS-CoV-2, у взрослых пациентов, получающих инвазивную механическую вентиляцию с или без ЭКМО. Одобрение ознаменовало собой первое официальное лечение в Европейском союзе, специально указанное для ARDS, вызванных COVID-19, что свидетельствует о текущих достижениях в области целевой терапии ARDS по всей Европе.

- В июне 2024 года InflaRx объявила, что GOHIBIC® (вилобелимаб) был выбран для спонсируемого BARDA исследования 2 фазы клинической платформы, оценивающего новые терапевтические средства для лечения острого респираторного синдрома (ARDS). Исследование направлено на оценку инновационных противовоспалительных терапевтических подходов при тяжелой дыхательной недостаточности и лечении ОРДС. Эта разработка отражает увеличение клинической исследовательской активности и инвестиций в передовые методы лечения ОРДС и лечения респираторных заболеваний.

- В декабре 2024 года Beyond Air объявила, что получила одобрение CE Mark в Европе для системы LungFit® PH, предназначенной для доставки терапии оксидом азота для пациентов с тяжелыми респираторными осложнениями и легочной гипертензией. Технология поддерживает управление респираторной помощью и лечение критических ситуаций, предоставляя передовые решения для доставки оксида азота без необходимости использования традиционных газовых баллонов. Одобрение подчеркивает растущий акцент на инновационных технологиях респираторной поддержки в области критической помощи и лечения ARDS в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.