Europe Aesthetic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.22 Billion

USD

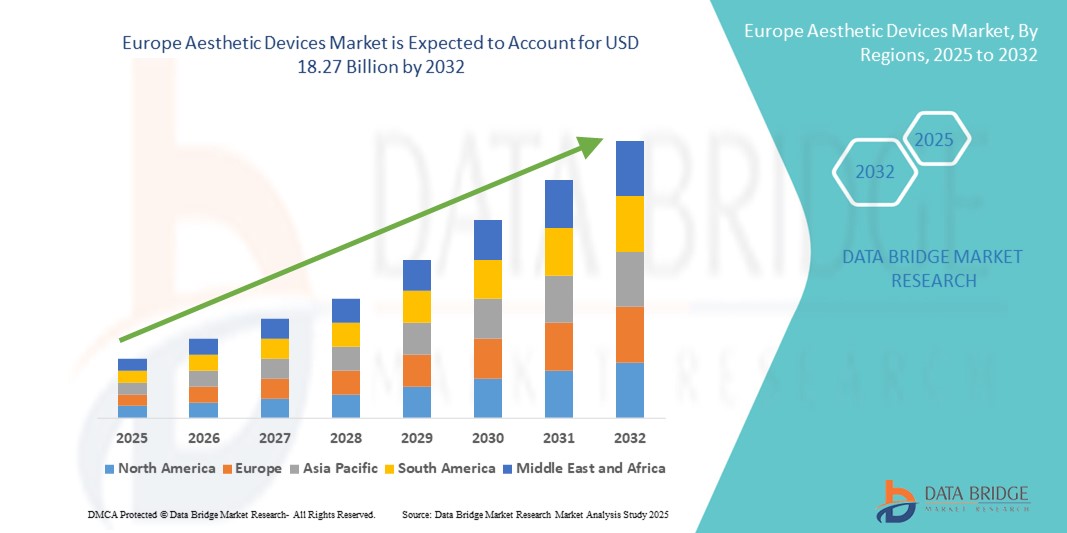

18.27 Billion

2024

2032

USD

8.22 Billion

USD

18.27 Billion

2024

2032

| 2025 –2032 | |

| USD 8.22 Billion | |

| USD 18.27 Billion | |

| % | |

|

Сегментация европейского рынка эстетических устройств, по видам продукции (средства для эстетической коррекции лица, устройства для коррекции контуров тела, косметические имплантаты, устройства для эстетической коррекции кожи, устройства для удаления волос и другие), по сырью (полимеры, биоматериалы и металлы), по конечным потребителям (больницы, дерматологические клиники, клиники, академические и частные исследовательские институты и другие), по каналам сбыта (прямые тендеры и розничные продажи) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка эстетических устройств

- Объем европейского рынка эстетических устройств в 2024 году оценивался в 8,22 млрд долларов США и, как ожидается, достигнет 18,27 млрд долларов США к 2032 году при среднегодовом темпе роста 10,5% в течение прогнозируемого периода .

- Рост рынка обусловлен в первую очередь растущим спросом на малоинвазивные и нехирургические косметические процедуры, технологическими достижениями в области эффективности и безопасности устройств, а также растущим старением населения, стремящегося к улучшению эстетических показателей.

- Кроме того, рост располагаемых доходов, расширение сети медицинских курортов и повышение осведомленности потребителей об эстетических процедурах способствуют внедрению этих устройств как в клинических, так и в коммерческих учреждениях.

Анализ рынка эстетических устройств в Европе

- Европейские эстетические устройства, включающие малоинвазивные и неинвазивные инструменты для косметических процедур, становятся все более востребованными в клинических и медицинских учреждениях в связи с растущим вниманием потребителей к здоровью и улучшению внешнего вида.

- Растущий спрос обусловлен, прежде всего, технологическим прогрессом, повышающим безопасность и эффективность лечения, старением населения, стремящегося к омоложению, и ростом располагаемых доходов, поддерживающим более высокие расходы на эстетические процедуры.

- Германия доминировала на европейском рынке эстетических устройств с наибольшей долей выручки в 22,48% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей эстетических устройств.

- Ожидается, что Испания станет страной с самыми быстрыми темпами роста на европейском рынке эстетических устройств в течение прогнозируемого периода, что обусловлено ростом спроса на нехирургические эстетические процедуры и расширением услуг медицинских спа.

- Продукция для эстетической медицины лица доминировала на европейском рынке эстетических устройств с долей рынка 38,5% в 2024 году благодаря высокому спросу на процедуры по борьбе со старением и омоложению кожи, а также их широкому применению в различных возрастных группах.

Область применения отчета и сегментация европейского рынка эстетических устройств

|

Атрибуты |

Ключевые данные о рынке эстетических устройств в Европе |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка эстетических устройств

Растущий спрос на малоинвазивные и нехирургические методы лечения

- Ключевой и набирающей обороты тенденцией на европейском рынке эстетических устройств является растущее предпочтение малоинвазивным и нехирургическим процедурам, обусловленное желанием потребителей получать эффективные методы лечения с сокращенным временем реабилитации и меньшими рисками по сравнению с традиционной хирургией.

- Например, нехирургические средства для эстетической коррекции лица, такие как инъекции ботулотоксина и дермальные филлеры, стали пользоваться огромной популярностью, и клиники и медицинские спа-центры расширяют ассортимент, чтобы удовлетворить спрос. Аналогичным образом, энергетические устройства для подтяжки кожи и коррекции контуров тела широко применяются благодаря своей безопасности и эффективности.

- Появляются такие инновации, как планирование лечения с использованием искусственного интеллекта и персонализированные протоколы, которые улучшают результаты и повышают удовлетворенность пациентов. Кроме того, производители устройств стремятся к комбинированию технологий для создания многофункциональных решений, привлекательных для более широких групп пациентов.

- Расширение сетей медицинских спа-салонов и повышение осведомленности потребителей об эстетическом здоровье дополнительно способствуют росту рынка, при этом более молодые демографические группы также начинают пользоваться профилактическими эстетическими процедурами.

- Эта тенденция меняет модели клинической практики: все больше поставщиков услуг интегрируют передовые эстетические устройства в амбулаторные и поликлинические отделения, чтобы удовлетворить меняющиеся предпочтения пациентов.

Динамика европейского рынка эстетических устройств

Водитель

Рост старения населения и располагаемого дохода стимулирует расширение рынка

- Растущее число пожилых людей в Европе, желающих пройти процедуры эстетического омоложения, является важным фактором роста, поддерживаемым ростом располагаемых доходов и готовностью инвестировать в свою внешность и благополучие.

- Например, в таких странах, как Германия и Испания, отмечается рост спроса на процедуры омоложения лица и коррекции контуров тела среди людей среднего и пожилого возраста.

- Технологические достижения, повышающие безопасность и эффективность устройств, также способствуют более высокому уровню их внедрения в дерматологических клиниках и медицинских курортах.

- Расширение сети клиник и эстетических центров, предлагающих нехирургические и хирургические методы лечения, способствует более широкому проникновению на рынок.

- Рост медицинского туризма в Европе, ориентированного на эстетические процедуры, еще больше увеличивает спрос, поскольку пациенты ищут высококачественные и доступные методы лечения.

- Расширение сети медицинских спа-центров, повышение осведомленности об эстетическом здоровье и общественное признание косметических процедур среди разных возрастных групп способствуют устойчивому росту рынка. Более молодые потребители также выбирают профилактические эстетические процедуры, расширяя охват рынка.

- Эти меняющиеся предпочтения подталкивают поставщиков услуг к интеграции передовых эстетических технологий в амбулаторные и поликлинические учреждения, повышая доступность и удобство для пациентов.

Сдержанность/Вызов

Строгая нормативно-правовая среда и высокие затраты на лечение

- Строгие нормативные требования, регулирующие использование эстетических устройств в Европе, могут задерживать процесс одобрения продукции и ограничивать внедрение инновационных методов лечения, создавая трудности для производителей и поставщиков услуг.

- Например, соблюдение Регламента о медицинских изделиях (MDR) требует обширных клинических данных и документации, что увеличивает время и стоимость выхода на рынок.

- Высокие затраты, связанные с передовыми эстетическими устройствами и процедурами, могут ограничить доступность для некоторых сегментов потребителей, особенно в менее обеспеченных регионах.

- Кроме того, опасения относительно возможных побочных эффектов, таких как раздражение кожи или осложнения, могут удерживать некоторых пациентов от обращения за лечением.

- Решение этих проблем посредством оптимизированных механизмов регулирования, экономически эффективных технологий и обучения пациентов имеет решающее значение для поддержания роста европейского рынка эстетических устройств.

- Опасения относительно возможных побочных эффектов, таких как раздражение кожи или осложнения процедуры, также могут ограничивать принятие процедуры пациентами.

- Относительно высокая стоимость современных эстетических устройств и методов лечения ограничивает их доступность, особенно в менее обеспеченных регионах или среди потребителей, чувствительных к цене.

Объем европейского рынка эстетических устройств

Рынок сегментирован по признакам продукции, сырья, конечного потребителя и канала сбыта.

- Побочные продукты

Европейский рынок эстетических устройств сегментируется на следующие сегменты: средства для эстетической коррекции лица, устройства для коррекции контуров тела, косметические имплантаты, устройства для эстетической коррекции кожи, устройства для удаления волос и другие. Сегмент средств для эстетической коррекции лица доминировал на рынке, обеспечив наибольшую долю выручки в 38,5% в 2024 году, что обусловлено, главным образом, высоким спросом на антивозрастные процедуры, такие как инъекции ботулотоксина и дермальные филлеры. Эти продукты пользуются популярностью благодаря доказанной эффективности, минимальной инвазивности и универсальности для различных возрастных групп, стремящихся к уменьшению морщин и омоложению кожи.

Ожидается, что сегмент устройств для коррекции контуров тела продемонстрирует самые высокие темпы роста в прогнозируемый период, что обусловлено растущим интересом потребителей к нехирургическому уменьшению жировых отложений, коррекции фигуры и лечению целлюлита. Достижения в области энергетических технологий, таких как радиочастотные и ультразвуковые, способствуют такому быстрому внедрению, поскольку они предлагают безопасную и эффективную альтернативу хирургическим процедурам.

- По сырью

По типу сырья европейский рынок эстетических устройств сегментирован на полимеры, биоматериалы и металлы. Сегмент полимеров занимал наибольшую долю рынка – 45% – в 2024 году благодаря их широкому использованию в производстве инъекционных препаратов, компонентов устройств и биосовместимых материалов, обеспечивающих безопасность пациентов. Универсальность, экономичность и возможность модификации под конкретные задачи делают полимеры предпочтительным сырьем для многих эстетических устройств.

Ожидается, что сегмент биоматериалов будет демонстрировать наиболее быстрый рост, обусловленный расширением применения имплантируемых устройств и технологий, взаимодействующих с кожей, которые требуют повышенной совместимости с тканями человека. Инновации в области биоматериалов расширяют возможности создания более безопасных и долговечных имплантатов, а также улучшения результатов лечения.

- Конечным пользователем

По типу конечных пользователей европейский рынок эстетических устройств сегментирован на больницы, дерматологические клиники, академические и частные исследовательские институты и другие организации. Сегмент дерматологических клиник доминировал на рынке с наибольшей долей выручки в 40% в 2024 году, что отражает рост объёма амбулаторных эстетических процедур и увеличение числа обращений пациентов за специализированными дерматологическими и косметическими процедурами. Дерматологические клиники часто предлагают широкий спектр неинвазивных и малоинвазивных процедур, что делает их предпочтительными поставщиками услуг.

Ожидается, что сегмент клиник продемонстрирует самые быстрые темпы роста в прогнозируемый период, чему будет способствовать расширение спектра услуг и рост предпочтений потребителей в отношении амбулаторных и удобных косметических процедур в небольших, более доступных медицинских учреждениях.

- По каналу распространения

По каналам сбыта европейский рынок эстетических устройств сегментирован на прямые поставки и розничные продажи. Сегмент прямых поставок обеспечил наибольшую долю рынка – 55% – в 2024 году, что в значительной степени обусловлено оптовыми закупками больниц, дерматологических клиник и крупных медицинских центров, которые предпочитают прямые контракты из-за экономической эффективности и надежности поставок. Этот канал обеспечивает своевременную поставку передовых устройств ключевым поставщикам медицинских услуг.

Между тем, ожидается, что сегмент розничных продаж продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать рост потребительского спроса на косметические устройства для дома и рост проникновения онлайн- и офлайн-ритейла. Рост популярности товаров для самостоятельной косметики и доступность компактных и удобных в использовании устройств вносят значительный вклад в эту динамику роста.

Региональный анализ европейского рынка эстетических устройств

- Германия доминировала на европейском рынке эстетических устройств с наибольшей долей выручки в 22,48% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения и сильным присутствием ведущих производителей эстетических устройств.

- Потребители в Германии все чаще отдают предпочтение малоинвазивным и нехирургическим косметическим процедурам, чему способствует широкая доступность современных устройств для коррекции контуров лица и тела в дерматологических клиниках и медицинских спа-центрах.

- Это доминирование дополнительно подкрепляется ростом располагаемых доходов, растущим вниманием к личному здоровью и внешнему виду, а также позицией страны как центра медицинских инноваций и эстетического туризма в Европе.

Обзор рынка эстетических устройств в Германии

Немецкий рынок эстетических устройств доминировал на европейском рынке, достигнув наибольшей доли выручки – около 22,48% в 2024 году. Это лидерство обусловлено развитой инфраструктурой здравоохранения, высокой осведомлённостью потребителей об эстетических процедурах и мощной производственной базой инновационных эстетических устройств. В стране имеется хорошо развитая сеть дерматологических клиник и центров эстетической медицины, что стимулирует спрос на малоинвазивные процедуры, такие как инъекции ботулотоксина, дермальные филлеры и устройства для контурной пластики тела. Акцент Германии на исследования и разработки способствует быстрому внедрению передовых технологий, таких как анализ кожи на основе искусственного интеллекта и многофункциональные платформы для лечения.

Обзор рынка эстетических устройств во Франции

Рынок эстетических устройств во Франции переживает бурный рост благодаря растущей популярности косметических процедур среди широкой демографической группы, включая молодежь. Развитая инфраструктура здравоохранения страны и присутствие ведущих производителей и поставщиков услуг способствуют инновациям и их внедрению. Растущий спрос на передовые продукты для эстетической медицины лица и устройства для коррекции контуров тела, особенно в городских центрах, является заметным. Более того, благоприятное регулирование и растущее внимание населения к своей красоте улучшают перспективы рынка. Французские потребители все чаще выбирают более безопасные, неинвазивные альтернативы, чему способствуют рост располагаемых доходов и изменение образа жизни.

Обзор рынка эстетических устройств в Великобритании

Рынок косметологических аппаратов в Великобритании стабильно растёт, чему способствует высокий интерес потребителей к решениям для борьбы со старением и здоровья кожи. Росту рынка способствует увеличение числа дерматологических клиник и медицинских спа-центров, предлагающих передовые эстетические процедуры. Высокая покупательная способность потребителей и распространение косметологических аппаратов для домашнего использования способствуют проникновению на рынок. Кроме того, растущая осведомлённость о безопасности и эффективности эстетических процедур способствует поддержанию устойчивого спроса.

Обзор рынка эстетических устройств в Италии

На итальянском рынке эстетических устройств наблюдается устойчивый рост сегментов устройств для эстетической медицины лица и коррекции контуров тела. Растущее общественное признание косметических процедур и расширение сети клиник эстетической медицины стимулируют развитие рынка. Итальянские потребители предпочитают естественные результаты, что способствует внедрению малоинвазивных энергетических технологий, таких как радиочастотная терапия и ультразвук. В Италию также растёт поток медицинских туристов, желающих получить эстетические процедуры.

Обзор рынка эстетических устройств в Испании

Рынок эстетических устройств в Испании признан самым быстрорастущим в Европе. Его быстрое внедрение обусловлено ростом спроса на косметические процедуры среди молодого поколения и растущим вниманием к здоровью и красоте. Значительные вклады вносят развитие медицинского туризма, благоприятный климат и рост располагаемого дохода. Среди популярных процедур – подтяжка кожи, эпиляция и контурная пластика тела, при этом лазеры и ультразвуковые технологии пользуются большой популярностью. Кроме того, динамично развивающаяся индустрия спа и велнеса в Испании служит дополнительным каналом внедрения устройств. Рост рынка поддерживается расширением дистрибьюторских сетей и повышением информированности потребителей о неинвазивных процедурах.

Доля рынка эстетических устройств в Европе

Лидерами европейской индустрии эстетических устройств являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- AbbVie Inc. (США)

- Cutera, Inc. (США)

- Lumenis Ltd. (Израиль)

- Syneron Medical Ltd. (Израиль)

- Cynosure, Inc. (США)

- BTL Industries (Чехия)

- DEKA MELASrl (Италия)

- Alma Lasers Ltd. (Израиль)

- Hologic, Inc. (США)

- Sciton, Inc. (США)

- Lutronic Corporation (Южная Корея)

- El.En. SpA (Италия)

- Quanta System SpA (Италия)

- Fotona doo (Slovenia)

- Jeisys Medical Inc. (Южная Корея)

- Medika Srl (Италия)

- Venus Concept Inc. (Канада)

- InMode Ltd. (Израиль)

- Dermalux Ltd. (Великобритания)

- Хирсланден Клиник Им Парк (Швейцария)

Каковы последние тенденции на европейском рынке эстетических устройств?

- В августе 2025 года генеральный директор Swatch Group Ник Хайек выразил надежду, что Швейцария и США смогут быстро достичь соглашения об отказе от 39%-ного импортного тарифа США на швейцарские товары, который должен был вступить в силу 7 августа. Несмотря на шок рынка, Хайек подчеркнул, что это «не конец света», и призвал к дипломатическому вмешательству. США являются важным рынком для швейцарских часов, и тариф представляет угрозу для этого сектора.

- В августе 2025 года акции швейцарских производителей часов класса люкс, включая Richemont и Swatch, резко упали после объявления президента США Дональда Трампа о введении 39-процентной пошлины на импорт швейцарских часов. Эта пошлина усиливает давление на отрасль, которая и без того сталкивается с такими проблемами, как сильный швейцарский франк и снижение мирового спроса. США являются крупнейшим зарубежным рынком сбыта часов для Швейцарии, и эта пошлина ставит под угрозу этот критически важный рынок.

- В августе 2025 года немецкая компания Beiersdorf, производитель потребительских товаров, сообщила о росте органических продаж на 2,1% за первую половину 2025 года, достигнув 5,19 млрд евро. Несмотря на этот рост, компания понизила свой годовой прогноз продаж из-за более медленного, чем ожидалось, роста мирового рынка средств по уходу за кожей, особенно во втором квартале. Это указывает на сложную ситуацию для компаний в секторе эстетических устройств.

- В августе 2025 года немецкая компания Gerresheimer объявила о планах продажи своего бизнеса по производству формованного стекла, что привело к росту акций компании почти на 4%. Это решение, являющееся частью стратегического анализа, начатого в 2024 году, направлено на то, чтобы переориентировать компанию на её основные преимущества в производстве медицинских и фармацевтических изделий, в том числе используемых в эстетических процедурах. Ожидается, что продажа активов улучшит показатели роста и маржи Gerresheimer.

- В июле 2025 года клиника Doku в Стамбуле укрепила свою репутацию, внедрив передовые технологии в сферу эстетической медицины. Теперь клиника использует инструменты 3D-моделирования лица и роботизированные процедуры, чтобы повысить точность, сократить время восстановления и обеспечить пациентам естественные результаты. Этот шаг отражает растущую тенденцию к персонализированным и технологичным эстетическим процедурам в отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.