Europe Airway Management Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

638.73 Million

USD

950.91 Million

2024

2032

USD

638.73 Million

USD

950.91 Million

2024

2032

| 2025 –2032 | |

| USD 638.73 Million | |

| USD 950.91 Million | |

| % | |

|

Сегментация рынка устройств для обеспечения проходимости дыхательных путей в Европе по типу продукта (устройства для обеспечения проходимости дыхательных путей надгортанника, устройства для обеспечения проходимости дыхательных путей подгортанника, ларингоскопы, аппараты ИВЛ, реаниматоры, наборы для крикотиротомии и другие устройства для обеспечения проходимости дыхательных путей), типу пациента (взрослые пациенты и дети/новорожденные), применению (анестезия, неотложная медицинская помощь и другие), конечному пользователю (больницы, специализированные клиники, амбулаторные отделения, клиники, учреждения по уходу на дому, кардиологические центры и другие), каналу сбыта (прямые торги, розничные продажи и онлайн-продажи) — тенденции отрасли и прогноз до 2032 г.

Объем рынка устройств для управления дыхательными путями в Европе

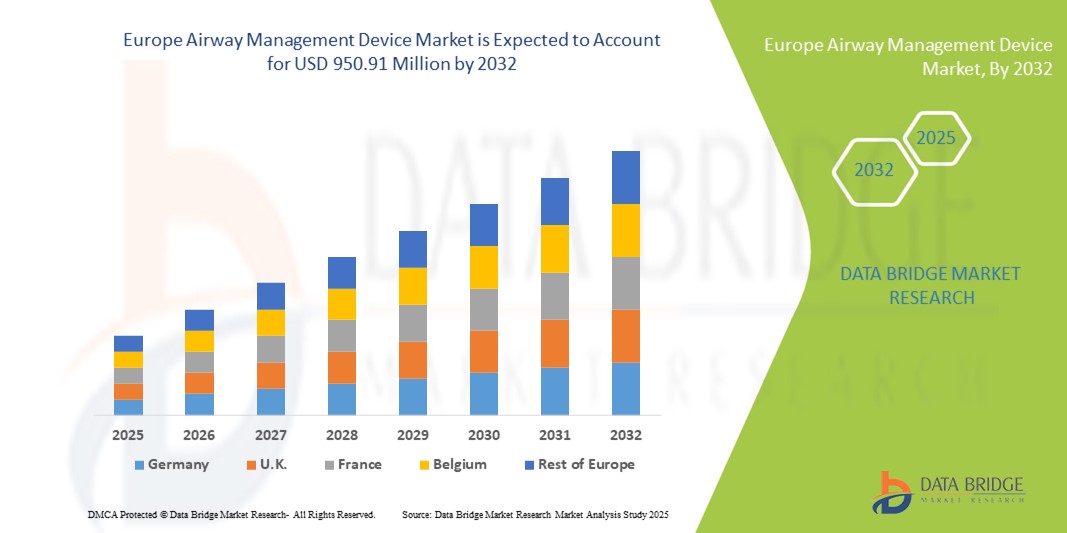

- Объем европейского рынка устройств для обеспечения проходимости дыхательных путей оценивался в 638,73 млн долларов США в 2024 году и, как ожидается , достигнет 950,91 млн долларов США к 2032 году при среднегодовом темпе роста 5,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых медицинских технологий и техническим прогрессом в инфраструктуре здравоохранения, что приводит к росту цифровизации как в больницах, так и на догоспитальном этапе.

- Кроме того, растущий спрос поставщиков медицинских услуг на эффективные, безопасные и комплексные решения для управления дыхательными путями пациентов делает передовые устройства управления дыхательными путями современным стандартом ухода. Эти сходящиеся факторы ускоряют внедрение решений устройств управления дыхательными путями в Европе, тем самым значительно стимулируя рост отрасли

Анализ рынка устройств для управления дыхательными путями в Европе

- Устройства для управления дыхательными путями, имеющие решающее значение для обеспечения и поддержания открытых дыхательных путей у пациентов, становятся все более важными компонентами современных систем здравоохранения в различных медицинских учреждениях, включая неотложную помощь, анестезию и интенсивную терапию, благодаря их повышенной безопасности для пациентов, эффективности и роли в поддержке основных медицинских процедур.

- Растущий спрос на устройства для обеспечения проходимости дыхательных путей обусловлен в первую очередь растущей распространенностью респираторных заболеваний, ростом числа хирургических операций и растущим вниманием к безопасности пациентов и эффективной вентиляции легких.

- Германия доминировала на европейском рынке устройств для обеспечения проходимости дыхательных путей в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению современного медицинского оборудования и большому количеству операций, требующих обеспечения проходимости дыхательных путей, особенно при кардиоторакальных и нейрохирургических процедурах.

- Ожидается, что Турция станет самой быстрорастущей страной на рынке устройств для управления дыхательными путями в Европе с CAGR в 7,5% в период 2025–2032 гг. Страна переживает быструю трансформацию инфраструктуры здравоохранения, стимулируемую правительственными инициативами, такими как Проекты городских больниц и Программа трансформации здравоохранения, которые направлены на расширение хирургических возможностей и отделений интенсивной терапии

- Сегмент анестезии доминировал на европейском рынке устройств для обеспечения проходимости дыхательных путей в 2024 году, что обусловлено большим объемом хирургических операций, требующих эффективного обеспечения проходимости дыхательных путей.

Область применения отчета и сегментация рынка устройств для управления дыхательными путями в Европе

|

Атрибуты |

Основные сведения о рынке устройств для управления дыхательными путями в Европе |

|

Охваченные сегменты |

|

|

Страны, охваченные |

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка устройств для управления дыхательными путями

« Повышение клинической эффективности с помощью интеллектуальных технологий »

- Значительная и ускоряющаяся тенденция на рынке устройств для управления дыхательными путями в Европе — это углубляющаяся интеграция с искусственным интеллектом (ИИ) и передовыми цифровыми интерфейсами, включая голосовое управление. Это слияние технологий значительно повышает эффективность и точность работы врачей в процессе ухода за пациентами

- Например, некоторые высококлассные вентиляторы и видеоларингоскопы, все еще находящиеся в стадии разработки, начинают включать голосовые функции, позволяющие медицинским работникам регулировать настройки или захватывать изображения с помощью простых словесных команд, тем самым поддерживая стерильные поля. Аналогичным образом, интеллектуальные системы управления интубацией могут использовать ИИ для предоставления анатомических данных в реальном времени для более безопасных и эффективных процедур.

- Интеграция ИИ в устройства управления дыхательными путями позволяет использовать такие функции, как прогнозная аналитика для респираторного дистресса, оптимизированные параметры вентиляции на основе физиологии пациента в реальном времени и интеллектуальные оповещения о критических событиях. Например, некоторые вентиляторы следующего поколения могут использовать ИИ для динамической адаптации подачи кислорода на основе непрерывной обратной связи с пациентом, или интеллектуальные мониторы могут отправлять интеллектуальные оповещения при обнаружении необычных схем дыхания. Кроме того, возможности голосового управления предлагают врачам простоту работы без помощи рук, что позволяет им вносить важные коррективы, получать доступ к данным или документировать результаты, не отвлекаясь от ухода за пациентом.

- Бесшовная интеграция усовершенствованных устройств управления дыхательными путями с системами электронных медицинских карт (EHR) и более широкими платформами мониторинга пациентов облегчает централизованный контроль над различными аспектами подключенной клинической среды. С помощью единого интерфейса пользователи могут управлять настройками устройств, получать доступ к историческим данным пациентов и координировать работу с другими системами жизнеобеспечения, создавая унифицированный и автоматизированный опыт ухода за пациентами

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным системам управления дыхательными путями фундаментально меняет клинические рабочие процессы и ожидания в отношении безопасности и эффективности пациентов. Следовательно, ведущие компании по производству медицинских устройств разрабатывают решения на базе ИИ с такими функциями, как автоматическая регулировка параметров на основе состояния пациента и совместимость с голосовым управлением для сред интенсивной терапии

- Спрос на устройства для управления дыхательными путями, которые обеспечивают бесшовную интеграцию ИИ и голосового управления, стремительно растет в больницах, службах неотложной медицинской помощи и отделениях интенсивной терапии в Европе, поскольку поставщики медицинских услуг все больше внимания уделяют операционной эффективности, улучшению результатов лечения пациентов и расширенной поддержке клинических решений.

Динамика рынка устройств для управления дыхательными путями в Европе

Водитель

«Растущая потребность в связи с ростом числа респираторных заболеваний и передовыми клиническими практиками»

- Растущая распространенность респираторных заболеваний, рост численности пожилого населения и увеличение числа хирургических операций являются существенными факторами, обусловливающими повышенный спрос на устройства для обеспечения проходимости дыхательных путей в Европе.

- Например, в 2024 году ключевые компании по производству медицинских приборов запустили усовершенствования в области интегрированных видеоларингоскопов, направленные на улучшение визуализации и более безопасные процедуры интубации, что еще больше подстегнуло рост отрасли устройств для управления дыхательными путями в Европе в прогнозируемый период. Такие инновации удовлетворяют критические потребности в неотложной медицине и операционных.

- Поскольку специалисты в области здравоохранения все больше осознают важность раннего и эффективного вмешательства на дыхательных путях и стремятся повысить безопасность пациентов, современные устройства для управления дыхательными путями предлагают такие функции, как превосходная визуализация, точный контроль вентиляции и снижение риска осложнений, что обеспечивает убедительное улучшение по сравнению с традиционными методами.

- Кроме того, растущая популярность цифровых медицинских решений и стремление к интегрированным клиническим средам делают передовые устройства для управления дыхательными путями неотъемлемым компонентом современных систем ухода за пациентами, предлагая бесперебойную связь с мониторами пациентов и электронными медицинскими картами.

- Удобство улучшенных показателей успешной интубации с первого прохода, повышенный комфорт для пациента и возможность управлять сценариями интенсивной терапии с большей точностью являются ключевыми факторами, способствующими внедрению современных устройств для управления дыхательными путями в больницах, клиниках и службах неотложной помощи. Тенденция к специализированному обучению в области сложного управления дыхательными путями и растущая доступность удобных для пользователя устройств дополнительно способствуют росту рынка

Сдержанность/Вызов

« Опасения относительно высоких первоначальных затрат и требований к обучению »

- Опасения, связанные с высокими первоначальными инвестициями , необходимыми для усовершенствованных устройств управления дыхательными путями, таких как видеоларингоскопы и сложные вентиляторы, представляют собой значительную проблему для более широкого проникновения на рынок в Европе. Эти устройства с их сложной оптикой, цифровыми компонентами и точной инженерией представляют собой существенные капитальные затраты для учреждений здравоохранения

- Например, стоимость приобретения современных видеоларингоскопов или современных автоматизированных систем вентиляции легких может стать препятствием для небольших клиник или учреждений с ограниченным бюджетом, из-за чего они не решаются перейти на более простое или многоразовое оборудование.

- Решение этих проблем с помощью надежных программ клинического обучения, четких рекомендаций по эффективному использованию устройств и разработки более экономически эффективных, но высокопроизводительных вариантов устройств для управления дыхательными путями в Европе имеет решающее значение для более широкого внедрения на рынке. Хотя базовые устройства остаются доступными по цене, воспринимаемая премия за расширенные функции все еще может препятствовать широкому внедрению, особенно для тех, кто может не увидеть немедленной отдачи от инвестиций для всех расширенных функций

- Хотя цены на некоторые категории устройств постепенно снижаются, предполагаемая премия за передовые медицинские технологии все еще может препятствовать их широкому внедрению, особенно для тех, кто не видит немедленной необходимости в предлагаемых расширенных функциях.

- Преодоление этих проблем посредством расширенного обучения и обучения на основе моделирования, разработки более доступных и надежных вариантов устройств, а также потенциально благоприятной политики возмещения расходов будет иметь решающее значение для устойчивого роста рынка.

Объем европейского рынка устройств для управления дыхательными путями

Европейский рынок устройств для обеспечения проходимости дыхательных путей разделен на несколько основных сегментов в зависимости от типа продукта, типа пациента, области применения, конечного пользователя и канала сбыта.

- По типу продукта

По типу продукта рынок устройств для управления дыхательными путями в Европе сегментирован на надгортанные устройства для управления дыхательными путями, подгортанные устройства для управления дыхательными путями, ларингоскопы, вентиляторы, реаниматоры, наборы для крикотиротомии и другие устройства для управления дыхательными путями. Сегмент устройств для управления дыхательными путями надгортанника доминировал на рынке в 2024 году с долей рынка 33,10%, что обусловлено растущим спросом из-за снижения риска осложнений и простоты использования в различных клинических сценариях.

Ожидается, что сегмент ларингоскопов будет самым быстрорастущим сегментом в период с 2025 по 2032 год с темпом роста 8,91%, в первую очередь за счет постоянного технического прогресса, особенно в области видеоларингоскопии, и растущей сложности процедур обеспечения проходимости дыхательных путей.

- По типу пациента

На основе типа пациента рынок устройств для управления дыхательными путями в Европе сегментируется на взрослых пациентов и детей/новорожденных пациентов. Сегмент взрослых пациентов доминировал на рынке устройств для управления дыхательными путями в Европе в 2024 году с долей рынка 67,08% из-за растущей распространенности респираторных заболеваний и большего объема хирургических операций среди взрослого населения.

Ожидается, что сегмент взрослых пациентов станет самым быстрорастущим сегментом на европейском рынке устройств для поддержания проходимости дыхательных путей с темпом роста 8,79% в прогнозируемый период 2025–2032 гг., что отражает растущие потребности в медицинской помощи стареющего населения.

- По применению

По сфере применения рынок устройств для управления дыхательными путями в Европе сегментируется на анестезию, неотложную медицину и др. Сегмент анестезии доминировал в 2024 году с долей рынка 49,95%, поскольку эти устройства незаменимы для поддержания проходимости дыхательных путей во время хирургических операций, требующих анестезии.

Ожидается, что сегмент неотложной медицинской помощи будет демонстрировать самые быстрые темпы среднегодового темпа роста в период с 2025 по 2032 год в связи с ростом числа пациентов, которым требуется длительная вентиляция легких и критическая поддержка дыхательных путей.

- Конечным пользователем

На основе конечного пользователя рынок устройств для управления дыхательными путями в Европе сегментирован на больницы, специализированные клиники, амбулаторные учреждения, клиники, учреждения по уходу на дому, кардиологические центры и т. д. Сегмент больниц доминировал на рынке устройств для управления дыхательными путями в Европе в 2024 году, что обусловлено большим объемом хирургических операций, неотложных случаев и госпитализаций в отделения интенсивной терапии, требующих комплексного управления дыхательными путями.

Ожидается, что сегмент больниц станет самым быстрорастущим сегментом на европейском рынке устройств для обеспечения проходимости дыхательных путей в период с 2025 по 2032 год, поскольку они по-прежнему остаются основными центрами проведения сложных медицинских вмешательств.

- По каналу распространения

На основе канала сбыта рынок устройств для управления дыхательными путями в Европе сегментируется на прямые торги, розничные продажи и онлайн-продажи. Сегмент прямых торгов доминировал в доле рынка 47,89%, поскольку крупные больницы и государственные учреждения часто закупают устройства через прямые торги для обеспечения оптовых закупок и контроля качества. Ожидается, что сегмент онлайн-продаж будет демонстрировать самые быстрые темпы среднегодового роста с 2025 по 2032 год из-за удобства и доступности.

Региональный анализ рынка устройств для управления дыхательными путями в Европе

- Европа занимает значительное положение на европейском рынке устройств для управления дыхательными путями, с рыночной стоимостью 638,73 млн долларов США в 2024 году. Это сильное присутствие обусловлено хорошо развитой инфраструктурой здравоохранения, высокой осведомленностью о передовом оборудовании для управления дыхательными путями и активными правительственными инициативами, направленными на улучшение услуг и инфраструктуры здравоохранения. Регион также выигрывает от высокой распространенности респираторных заболеваний и большого количества пожилого населения, что способствует устойчивому спросу на эти устройства

- Другие ключевые страны, вносящие значительный вклад в европейский рынок, включают Великобританию, Францию, Италию и Испанию. Эти страны испытывают существенный рост, обусловленный такими факторами, как увеличение заболеваемости респираторными заболеваниями, надежные медицинские учреждения и растущее число хирургических процедур, требующих эффективного управления дыхательными путями

- Широкое внедрение устройств для управления дыхательными путями в Европе также поддерживается высокими расходами на здравоохранение, технологически продвинутым медицинским сообществом и растущим предпочтением повышенной безопасности пациентов и точным вмешательствам. Эти факторы в совокупности делают передовые устройства для управления дыхательными путями необходимыми инструментами для медицинских работников по всему Европейскому союзу и близлежащим странам

Обзор рынка устройств для управления дыхательными путями в Германии и Европе

Рынок устройств для управления дыхательными путями в Германии получил наибольшую долю выручки в 21,5% в 2024 году. Прогнозируется, что рынок будет расти со среднегодовым темпом роста 6,3% в период 2025–2032 годов. Этот рост обусловлен развитой инфраструктурой здравоохранения, широким внедрением передового медицинского оборудования и большим количеством операций, требующих управления дыхательными путями, особенно при кардиоторакальных и нейрохирургических процедурах. Акцент Германии на цифровизации больничных операций и улучшении возможностей интенсивной терапии также стимулирует внедрение видеоларингоскопов, эндотрахеальных трубок и надгортанных устройств для управления дыхательными путями.

Обзор рынка устройств для управления дыхательными путями в Великобритании и Европе

Ожидается, что рынок устройств для управления дыхательными путями в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода. Расширение рынка подкреплено ростом респираторных заболеваний, более широким внедрением неинвазивной вентиляции в учреждениях первичной медико-санитарной помощи и фокусом Национальной службы здравоохранения на внедрении систем управления дыхательными путями на основе ИИ и датчиков. Расширенные программы обучения и моделирования также поддерживают использование технологически продвинутых устройств в клиническом образовании и развертывании больниц.

Обзор рынка устройств для управления дыхательными путями в Турции и Европе

Рынок устройств для обеспечения проходимости дыхательных путей в Турции, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 7,5% в прогнозируемый период с 2025 по 2032 год. Страна переживает стремительную трансформацию инфраструктуры здравоохранения, чему способствуют такие правительственные инициативы, как проекты городских больниц и Программа трансформации здравоохранения, направленные на расширение хирургических возможностей и отделений интенсивной терапии.

Повышение осведомленности о респираторных осложнениях, особенно из-за факторов окружающей среды и заболеваний, связанных с курением, обуславливает спрос на управление дыхательными путями как в профилактических, так и в неотложных условиях. Более того, растущее сотрудничество между

Доля рынка устройств для управления дыхательными путями в Европе

Лидерами европейской отрасли по производству устройств для обеспечения проходимости дыхательных путей являются в основном известные компании, в том числе:

- Medtronic (Ирландия)

- Teleflex Incorporated (США)

- ICU Medical, Inc. (США)

- Ambu A/S (Дания)

- Fisher & Paykel Healthcare Limited (Новая Зеландия)

- Nihon Kohden Corporation (Япония)

- Convatec Inc. (Великобритания)

- Hollister Incorporated (США)

- Intersurgical Ltd (Великобритания)

- ВАЙЭР (США)

- KARL STORZ SE & Co. KG (Германия)

- Bactiguard AB (Швеция)

- Armstrong Medical Inc. (Великобритания)

- Flexicare (Group) Limited (Великобритания)

- P3 Medical Ltd. (Великобритания)

- AdvaCare Pharma (США)

- VBM Medizintechnik GmbH (Германия)

- Anaesthetics India Private Limited (Индия)

Последние разработки на европейском рынке устройств для обеспечения проходимости дыхательных путей

- В мае 2024 года компания Medtronic plc объявила о запуске своей новейшей гибкой трахеостомической трубки Shiley с манжетой TaperGuard на европейских рынках. Разработанный для снижения микроаспирации и повышения комфорта пациентов, запуск подчеркивает приверженность Medtronic улучшению респираторной помощи в условиях интенсивной терапии и долгосрочной вентиляции легких. Это расширение соответствует стратегии компании по внедрению инновационных решений для дыхательных путей, ориентированных на пациента, и укреплению ее лидерства в европейском секторе интенсивной терапии

- В апреле 2024 года компания Ambu A/S получила одобрение CE на свой новый Ambu VivaSight 2 DLT, одноразовый бронхоскоп второго поколения со встроенной камерой для визуализации в реальном времени во время торакальных операций. Усовершенствованная конструкция улучшает контроль дыхательных путей и эффективность хирургии, особенно при минимально инвазивных процедурах. Ожидается, что продукт получит значительную поддержку в европейских хирургических центрах, ориентированных на профилактику инфекций и точность процедур.

- В марте 2024 года компания Fisher & Paykel Healthcare представила в некоторых европейских странах свою систему Optiflow 3 Nasal High Flow System, разработанную для взрослых и детей, которым требуется неинвазивная респираторная поддержка. Устройство разработано для оптимизации кислородной терапии и снижения эскалации до инвазивной вентиляции, что соответствует растущему предпочтению в Европе неинвазивных методов управления дыхательными путями как в больницах, так и в домашних условиях.

- В феврале 2024 года Teleflex Incorporated объявила о расширении своих линеек продукции Rusch и LMA для управления дыхательными путями в Европе, нацеленных на сегменты экстренного реагирования и догоспитальной помощи. Стратегическое развертывание включает усовершенствованные надгортанные дыхательные устройства и принадлежности для интубации, которые направлены на улучшение клинических результатов при внебольничной остановке сердца (OHCA) и травмах, усиливая фокус Teleflex на спасающих жизни вмешательствах

- В январе 2024 года компания Intersurgical Ltd запустила в Великобритании и Германии новую линейку надгортанных воздуховодных устройств i-gel Plus. Разработанный для улучшенной посадки и простоты введения, i-gel Plus предлагает врачам более интуитивное решение во время анестезии и экстренного управления дыхательными путями. Запуск подтверждает приверженность Intersurgical инновациям и укрепляет ее репутацию ведущего поставщика воздуховодных изделий на европейском рынке хирургической и неотложной помощи

- В декабре 2023 года компания ICU Medical, Inc. представила свои передовые системы закрытой аспирации, совместимые с аппаратами ИВЛ, в ключевых европейских больницах. Эти системы разработаны для поддержания непрерывной вентиляции при выполнении аспирации дыхательных путей, что повышает безопасность пациентов в отделениях интенсивной терапии. Внедрение дополняет более широкую направленность ICU Medical на контроль инфекций и эффективность интенсивной терапии

- В ноябре 2023 года Vyaire Medical объединилась с несколькими ведущими больницами Франции и Испании для пилотного запуска своей платформы AVEA Comprehensive Airway Management Platform, усовершенствованного с помощью ИИ решения для респираторного мониторинга и отлучения от аппарата ИВЛ. Это знаменует собой важный шаг в интеграции интеллектуальных технологий в европейскую экосистему ухода за дыхательными путями и позиционирует Vyaire как лидера в области цифрового респираторного здоровья

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.