Europe Alternative Proteins Market

Размер рынка в млрд долларов США

CAGR :

%

USD

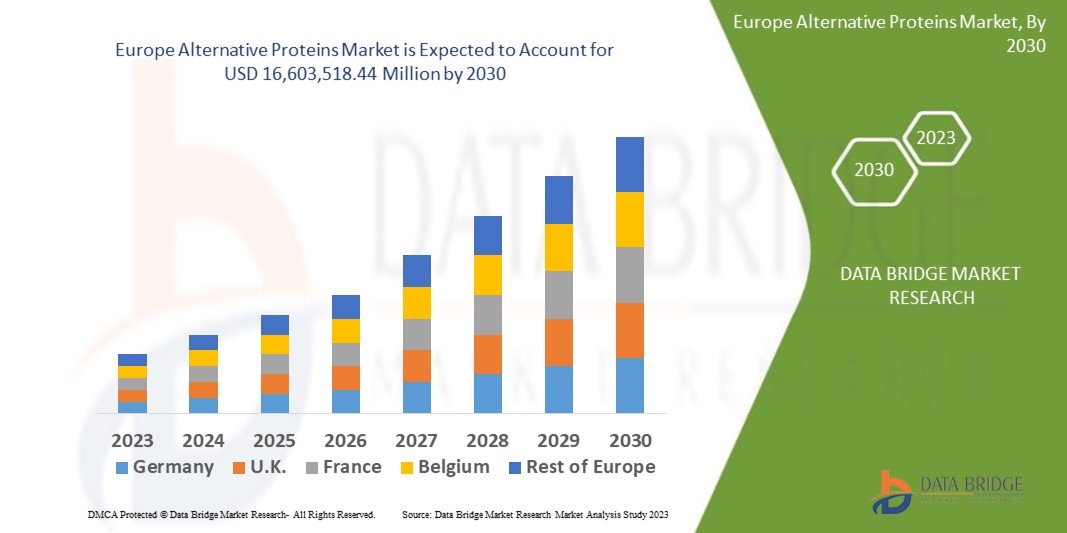

5,511,400.77 million

USD

16,603,518.44 million

2022

2030

USD

5,511,400.77 million

USD

16,603,518.44 million

2022

2030

| 2023 –2030 | |

| USD 5,511,400.77 million | |

| USD 16,603,518.44 million | |

| % | |

|

Европейский рынок альтернативных белков по категориям (органические и неорганические), типу продукта (растительный белок, белок насекомых, микопротеин, культивированное мясо и другие), форме (сухие и жидкие), применению (продукты питания и напитки, корма для животных , фармацевтические препараты, средства личной гигиены и косметика и другие) — тенденции отрасли и прогноз до 2030 года.

Анализ и размер европейского рынка альтернативных белков

Белки являются важнейшим питательным веществом, необходимым человеческому организму. Они помогают в производстве ферментов, гормонов и других химических веществ организма. Белок является важным строительным блоком, из которого состоят хрящи, кости, мышцы, кровь и кожа. Мясо считается важным источником белка. Но в наши дни люди обращаются к альтернативным источникам белка из-за пользы для здоровья, связанной с альтернативными белками.

Data Bridge Market Research анализирует, что рынок альтернативных белков в Европе, который в 2022 году составил 5 511 400,77 тыс. долларов США, к 2030 году вырастет до 16 603 518,44 млн долларов США и, как ожидается, в течение прогнозируемого периода будет претерпевать среднегодовой темп роста в 17,01%. Это указывает на то, что рыночная стоимость. Неорганический сегмент занимает самую большую долю рынка из-за таких факторов, как огромная часть сельского хозяйства приходится на неорганическое выращивание, и, следовательно, неорганические продукты дороже по сравнению с органическими продуктами. В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компаний, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса.

Европейский рынок альтернативных белков: масштаб и сегментация

|

Отчет Метрика |

Подробности |

|

Прогнозируемый период |

2023-2030 |

|

Базовый год |

2022 |

|

Исторические годы |

2021 (можно настроить на 2015-2020) |

|

Количественные единицы |

Доход в млн. долл. США, объемы в единицах, цены в долл. США |

|

Охваченные сегменты |

По категории (органические и неорганические), типу продукта (растительный белок, белок насекомых, микопротеин, мясная продукция и другие), форме (сухие и жидкие), применению (продукты питания и напитки, корма для животных, фармацевтические препараты, средства личной гигиены и косметика и другие) |

|

Страны, охваченные |

Германия, Франция, Испания, Турция, Великобритания, Нидерланды, Россия, Швейцария, Польша, Бельгия, Швеция, Дания, Италия и остальная Европа |

|

Охваченные участники рынка |

AgriProtein (Великобритания), Ÿnsect (Франция), Protix BV (Нидерланды), Protifarm (Нидерланды), Cargill, Incorporated (США), Axiom Foods, Inc. (США), BENEO (Германия), Roquette Frères (Франция), ADM (США), DuPont (США), CHS Inc. (США), Ingredion (США), Kerry Group plc (Ирландия) и Glanbia PLC (Ирландия) |

|

Возможности рынка |

|

Определение рынка

Альтернативные белки — это белки, которые производятся из растительных и пищевых технологических источников, и они не содержат молочных продуктов и мяса. Альтернативные белки используются в различных областях, таких как пищевая промышленность и производство напитков, косметика, фармацевтика и многое другое. Эти растительные альтернативы выпускаются в различных формах и используются в качестве заменителя мяса во многих пищевых продуктах. Источниками альтернативных белков могут быть растения, насекомые и микопротеины среди прочих. Белки насекомых чаще всего используются в альтернативных белках из-за высокого содержания белка, около 65% от веса. Кроме того, содержание жирных кислот омега-3 больше в насекомых, чем в белке. Таким образом, многие люди, заботящиеся о своем здоровье, обращаются к альтернативным белкам.

Динамика рынка альтернативных белков в Европе

Драйверы

- Растет число потребителей, заботящихся о своем здоровье

Насекомые, растения и грибы являются некоторыми из источников альтернативных белков. Белки насекомых, таких как сверчки, чаще всего используются в продуктах питания и напитках из-за высокого содержания белка, которое составляет около 65% веса. Многие компании производят муку из сверчков, поскольку она содержит омега-3 жирные кислоты и незаменимые аминокислоты, помимо их содержания белка. Таким образом, высокое содержание питательных веществ в этих альтернативных белках привлекает потребителей, заботящихся о своем здоровье, к альтернативным белкам .

- Легкая доступность съедобных насекомых

Съедобных насекомых можно легко найти в окружающей среде. Источниками съедобных насекомых могут быть водные экосистемы, сельскохозяйственные поля и леса. Есть вероятность, что популяция съедобных насекомых может сократиться в ближайшие годы из-за климатических изменений, чрезмерного вылова, деградации среды обитания и загрязнения, среди прочего.

- Растущая осведомленность о преимуществах альтернативных белков

Растительные белки также помогают минимизировать высокий уровень холестерина, ожирение, высокое кровяное давление, диабет 2 типа, некоторые виды рака, включая рак яичников, колоректальный рак и рак молочной железы. Белки неживотного происхождения могут увеличить продолжительность жизни и сократить выбросы парниковых газов, а также требуют меньше ресурсов для производства. Таким образом, преимущества, связанные с альтернативными белками, создали осведомленность среди потребителей и увеличили спрос на альтернативные белки. Таким образом, этот фактор является движущей силой роста рынка.

Возможность

Более того, альтернативное производство белка осуществляется с помощью систем и процессов, которые не загрязняют окружающую среду, экономически эффективны, сохраняют природные ресурсы и невозобновляемую энергию, безопасны для сообществ, работников и потребителей и не ставят под угрозу потребности будущих поколений.

Сдержанность/Вызов

Регулирующие органы разрабатывают соответствующие правила для новой тенденции альтернативных белков. Эти хорошие правила могут защитить риски для здоровья населения, и необоснованные заявления важны. Эти правила могут способствовать созданию стоимости и стимулировать инновации. Ясность важна в отношении правил конкретных агентств. Стоимость альтернативных белков растет из-за возросшего спроса на альтернативные белки. Большинство компаний по производству мяса на растительной основе работают на свободном рынке. Таким образом, правило для этих компаний — получать прибыль, и поэтому они вовлекают столько затрат, сколько несет рынок.

В этом отчете о рынке альтернативных белков в Европе содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии отечественных и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши применения и доминирование, одобрение продуктов, запуск продуктов, географическое расширение, технологические инновации на рынке. Чтобы получить больше информации о рынке альтернативных белков в Европе, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Последние события

- В сентябре 2020 года компания DuPont Nutrition & Biosciences (DuPont) запустила несколько пробиотических формул и молочных культур для Китая, которые предложили новые решения для производителей йогурта в плане дифференциации и роста будущего позиционирования. Это помогло компании расширить ассортимент своей продукции

- В феврале 2020 года компания ADM расширила производство концентрата соевого белка без ГМО на своем предприятии в Европорте, Нидерланды. Это помогло компании удовлетворить растущий спрос на европейском рынке на высококачественные растительные белки. Это расширение помогло компании обслуживать больше клиентов в европейском регионе и, таким образом, помогло создать имидж бренда компании

Объем рынка альтернативных белков в Европе

Европейский рынок альтернативных белков сегментирован на четыре заметных сегмента, которые основаны на категории, типе продукта, форме и применении. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Категория

- Органический

- Неорганический

Тип продукта

- Растительный белок

- Белок насекомых

- Микопротеин

- Культивированное мясо

- Другие

Форма

- Сухой

- Жидкость

Приложение

- Еда и напитки

- Корм для животных

- Фармацевтика

- Личная гигиена и косметика

- Другие

Региональный анализ/анализ европейского рынка альтернативных белков

Проведен анализ европейского рынка альтернативных белков, а также предоставлены сведения о размерах рынка и тенденциях по категориям, типам продуктов, формам и областям применения, как указано выше.

В отчете о европейском рынке альтернативных белков рассматриваются следующие страны: Германия, Великобритания, Франция, Испания, Италия, Дания, Нидерланды, Швейцария, Польша, Россия, Швеция, Бельгия, Турция и остальные страны Европы.

Великобритания доминирует на европейском рынке альтернативных белков благодаря сильной базе потребителей, сильному присутствию основных игроков на рынке и растущему числу исследовательских мероприятий в этой стране с точки зрения доли рынка.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Анализ конкурентной среды и доли рынка альтернативных белков

Конкурентная среда рынка альтернативных белков в Европе содержит сведения по конкурентам. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании в применении. Приведенные выше данные касаются только фокуса компании на рынке альтернативных белков в Европе.

Некоторые из основных игроков, работающих на европейском рынке альтернативных белков:

- Агропротеин (Великобритания)

- Ÿnsect (Франция)

- Protix BV (Нидерланды)

- Протифарм (Нидерланды)

- Cargill, Incorporated (США)

- Axiom Foods, Inc. (США)

- БЕНЕО (Германия)

- Roquette Frères (Франция)

- АДМ (США)

- Дюпон (США)

- CHS Inc. (США)

- Ingredion (США)

- Kerry Group plc (Ирландия)

- Glanbia PLC (Ирландия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА АЛЬТЕРНАТИВНЫХ БЕЛКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.2 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

5.3 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.4 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

5.4.1 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

5.4.2 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ/ПОТРЕБИТЕЛЕЙ

5.4.3 УГРОЗА НОВЫХ УЧАСТНИКОВ

5.4.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

5.4.5 ИНТЕНСИВНОСТЬ КОНКУРЕНТНОГО СОПЕРНИЧЕСТВА

5.5 АНАЛИЗ ИСТОЧНИКОВ СЫРЬЯ

5.6 ОБЗОР ТЕХНОЛОГИЧЕСКИХ ИННОВАЦИЙ

5.7 ТЕНДЕНЦИИ ОТРАСЛИ И БУДУЩИЕ ПЕРСПЕКТИВЫ

5.8 СТРАТЕГИИ РОСТА, ПРИНЯТЫЕ КЛЮЧЕВЫМИ ИГРОКАМИ РЫНКА

5.9 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ПОКУПКЕ КОНЕЧНЫМИ ПОЛЬЗОВАТЕЛЯМИ

6 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО ЗАМЕДЛЕНИЯ НА РЫНОК

6.1 ВЛИЯНИЕ НА ЦЕНУ

6.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

6.3 ВЛИЯНИЕ НА ОТГРУЗКУ

6.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

7 НОРМАТИВНАЯ БАЗА И РУКОВОДЯЩИЕ ПРИНЦИПЫ

8 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

9 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО ТИПУ БЕЛКА, 2022-2030 (МЛН ДОЛЛ. США) (ТОННЫ)

9.1 ОБЗОР

9.2 СОЕВЫЙ БЕЛОК

9.3 ПШЕНИЧНЫЙ БЕЛОК

9.4 РИСОВЫЙ БЕЛОК

9.5 ГОРОХОВЫЙ БЕЛОК

9.5.1 ГОРОХОВЫЙ БЕЛОК, ПО ТИПУ

9.5.1.1. БЕЛОК ЖЕЛТОГО ГОРОХА

9.5.1.2. БЕЛОК ЗЕЛЕНОГО ГОРОШКА

9.6 КОНОПЛЯНЫЙ БЕЛОК

9.6.1 КОНОПЛЯНЫЙ БЕЛОК, ПО ТИПУ

9.6.1.1. КОНОПЛЯ ГЛОБУЛИН (ЭДЕСТИН)

9.6.1.2 АЛЬБУМИН КОНОПЛИ

9.6.2 КОНОПЛЯНЫЙ БЕЛОК, ПО ШТАМУ КОНОПЛИ

9.6.2.1.ИНДИКА

9.6.2.2.САТИВА

9.6.2.3.ГИБРИД

9.7 КАРТОФЕЛЬНЫЙ БЕЛОК

9.8 БЕЛОК КАНОЛЫ

9.9 ГРИБНОЙ БЕЛОК

9.1 БЕЛОК НАСЕКОМЫХ

9.10.1 БЕЛОК НАСЕКОМЫХ, ПО ИСТОЧНИКУ

9.10.1.1.ЖУК

9.10.1.2.ГУСЕНИЦЫ

9.10.1.3 ПЧЕЛЫ

9.10.1.4.ОСЫ И ТЕТКИ

9.10.1.5. ГРЕЙСПЕР

9.10.1.6.САРАНЧА

9.10.1.7.СВЕРЧКИ

9.10.1.8. ИСТИННЫЕ ОШИБКИ

9.10.1.9. ЧЕРНЫЙ СОЛДАТ МУХИ (BSF)

9.10.1.10. ЦИКАДЫ

9.10.1.11. ЦИКЛИЧКА

9.10.1.12. БУНКЕРЫ ДЛЯ РАСТЕНИЙ

9.10.1.13. ЧЕШУЙНЫЕ НАСЕКОМЫЕ

9.10.1.14.ТЕРМИТЫ

9.10.1.15.СТРЕКОЗЫ

9.10.1.16.МУХИ

9.10.1.17. МУЧНЫЕ ЧЕРВИ

9.10.1.18 ДРУГИЕ

9.11 БЕЛКИ МИКРОБНОГО ПРОИСХОЖДЕНИЯ

9.11.1 МИКРОБНЫЙ БЕЛОК, ПО ИСТОЧНИКУ

9.11.1.1.БАКТЕРИИ

9.11.1.2.ФУНКЦИЯ

9.11.1.3 ДРОЖЖИ

9.11.1.4.ВОДОРОСЛИ

9.12 КУЛЬТИВИРОВАННОЕ МЯСО

9.12.1 КУЛЬТИВИРОВАННОЕ МЯСО, ПО ТИПУ

9.12.1.1.ПТИЦА

9.12.1.2. ГОВЯДИНА

9.12.1.3.СВИНИНА

9.12.1.4.РЫБА

9.12.1.5 ДРУГИЕ

9.13 ДРУГИЕ

10 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО ТИПУ ПРОДУКТА, 2022-2030 (МЛН ДОЛЛ. США) (ТОННЫ)

10.1 ОБЗОР

10.2 БЕЛКОВЫЕ ИЗОЛЯТЫ

10.3 БЕЛКОВЫЕ КОНЦЕНТРАТЫ

10.4 БЕЛКОВЫЕ ГИДРОЛИЗАТЫ

10.5 ТЕКСТУРИРОВАННЫЙ БЕЛОК

11 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО ХАРАКТЕРУ, 2022-2030 (МЛН ДОЛЛ. США) (ТОННЫ)

11.1 ОБЗОР

11.2 ГМО

11.3 НЕ ГМО

12 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО КАТЕГОРИЯМ, 2022-2030 (МЛН ДОЛЛ. США) (ТОННЫ)

12.1 ОБЗОР

12.2 ОБЫЧНЫЙ

12.3 ОРГАНИЧЕСКИЙ

13 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО ПРИМЕНЕНИЮ, 2022-2030 (МЛН ДОЛЛ. США)

13.1 ОБЗОР

13.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

13.2.1 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ, ПО ТИПУ

13.2.1.1.ПЕКАРНЯ

13.2.1.1.1. ХЛЕБОПЕКАРНИ, ПО ТИПУ

13.2.1.1.1.1 ХЛЕБ И БУЛОЧКИ

13.2.1.1.1.2 ТОРТЫ, ПИРОЖНЫЕ И ТРЮФЕЛИ

13.2.1.1.1.3 ПЕЧЕНЬЕ

13.2.1.1.1.4 ПИРОЖКИ И ПИРОГИ

13.2.1.1.1.5 БРАУНИ

13.2.1.1.1.6 ПЕЧЕНЬЕ И КРЕКЕРЫ

13.2.1.1.1.7 ТОРТИЛЬЯ

13.2.1.1.1.8 ДРУГИЕ

13.2.1.2. АЛЬТЕРНАТИВЫ МЯСУ

13.2.1.2.1. МЯСНЫЕ ЛАТЕРНАТИВЫ, ПО ТИПУ

13.2.1.2.1.1 КОЛБАСЫ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.2.1.2.1.2 НАГГЕСТЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

13.2.1.2.1.3 ПОЛОСКИ НА РАСТИТЕЛЬНОЙ ОСНОВЕ

13.2.1.2.1.4 РАСТИТЕЛЬНЫЕ КОТЛЕТЫ ДЛЯ БУРГЕРОВ

13.2.1.2.1.5 МЯСНЫЕ КУСКИ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ

13.2.1.2.1.6 ДРУГИЕ

13.2.1.3 МОЛОЧНЫЕ ПРОДУКТЫ

13.2.1.3.1 МОЛОЧНЫЕ ПРОДУКТЫ, ПО ВИДУ

13.2.1.3.1.1 ЙОГУРТ

13.2.1.3.1.2 СВЕЖИЙ

13.2.1.3.1.3 ЗАМОРОЖЕННЫЙ

13.2.1.3.1.4 МОРОЖЕНОЕ

13.2.1.3.1.5 СЫР

13.2.1.3.1.6 ДРУГИЕ

13.2.1.4. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ

13.2.1.4.1. ОБРАБОТАННЫЕ ПИЩЕВЫЕ ПРОДУКТЫ, ПО ТИПУ

13.2.1.4.1.1 ГОТОВЫЕ БЛЮДА

13.2.1.4.1.2 СОУСЫ, ЗАПРАВКИ И ПРИПРАВЫ

13.2.1.4.1.3 СУПЫ

13.2.1.4.1.4 ДЖЕМЫ, КОНФЕРЕНЫ И МАРМЕЛАДЫ

13.2.1.4.1.5 ДРУГИЕ

13.2.1.5 МЯСНЫЕ ПРОДУКТЫ

13.2.1.5.1. МЯСНЫЕ ПРОДУКТЫ, ПО ВИДУ

13.2.1.5.1.1 ПРОДУКТЫ ИЗ СВИНИНЫ

13.2.1.5.1.2 ПРОДУКЦИЯ ПТИЦЫ

13.2.1.5.1.3 ПРОДУКТЫ ИЗ ГОВЯДИНЫ

13.2.1.6 КОНДИТЕРСКИЕ ИЗДЕЛИЯ

13.2.1.6.1 КОНДИТЕРСКИЕ ИЗДЕЛИЯ, ПО ВИДУ

13.2.1.6.1.1 КРУТЫЕ КОНФЕТЫ

13.2.1.6.1.2 МОНЕТНЫЕ БАНКЕТЫ

13.2.1.6.1.3 ЖЕВАТЕЛЬНЫЕ КОНФЕТЫ И ЖЕЛЕ

13.2.1.6.1.4 ШОКОЛАД

13.2.1.6.1.5 ШОКОЛАДНЫЕ СИРОПЫ

13.2.1.6.1.6 КАРАМЕЛИ И ИРИСКИ

13.2.1.6.1.7 ДРУГИЕ

13.2.1.7 ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ

13.2.1.7.1. ЗАМОРОЖЕННЫЕ ДЕСЕРТЫ, ПО ТИПУ

13.2.1.7.1.1 МОРОЖЕНОЕ

13.2.1.7.1.2 ЗАВАРНОЙ КРЕМ

13.2.1.7.1.3 СОРБЕТ

13.2.1.7.1.4 ДРУГИЕ

13.2.1.8 ДЕТСКОЕ ПИТАНИЕ

13.2.1.9 ФУНКЦИОНАЛЬНОЕ ПИТАНИЕ

13.2.1.10. ПОЛУФАБРИКАТЫ ПИЩЕВОГО ПРОИЗВОДСТВА

13.2.1.10.1. ПОЛУФАБРИКАТЫ ПИЩЕВОЙ ПРОДУКЦИИ, ПО ТИПУ

13.2.1.10.1.1 ЛАПША БЫСТРОГО ПРИГОТОВЛЕНИЯ

13.2.1.10.1.2 ПИЦЦА И ПАСТА

13.2.1.10.1.3 СНЕКИ И ЭКСТРУДИРОВАННЫЕ ЗАКУСКИ

13.2.1.10.1.4 ДРУГИЕ

13.2.1.11 НАПИТКИ

13.2.1.11.1 НАПИТКИ, ПО ТИПУ

13.2.1.11.1.1 СМУЗИ

13.2.1.11.1.2 СПОРТИВНЫЕ НАПИТКИ

13.2.1.11.1.3 РАСТИТЕЛЬНОЕ МОЛОКО

13.2.1.11.1.4 КРЕПЛЕНЫЕ НАПИТКИ

13.2.1.11.1.5 ДРУГИЕ

13.2.2 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ ПО ТИПУ БЕЛКА

13.2.2.1.СОЕВЫЙ БЕЛОК

13.2.2.2. ПШЕНИЧНЫЙ БЕЛОК

13.2.2.3. РИСОВЫЙ БЕЛОК

13.2.2.4.ГОРОХОВЫЙ БЕЛОК

13.2.2.5. КОНОПЛЯНЫЙ БЕЛОК

13.2.2.6. КАРТОФЕЛЬНЫЙ БЕЛОК

13.2.2.7. БЕЛОК КАНОЛЫ

13.2.2.8. ГРИБНОЙ БЕЛОК

13.2.2.9.БЕЛОК НАСЕКОМЫХ

13.2.2.10. МИКРОБНЫЙ БЕЛОК

13.2.2.11.КУЛЬТИВИРОВАННОЕ МЯСО

13.2.2.12 ДРУГИЕ

13.3 ДИЕТИЧЕСКИЕ И ПИЩЕВЫЕ ДОБАВКИ

13.3.1 ПИЩЕВЫЕ И ДИЕТИЧЕСКИЕ ДОБАВКИ ПО ТИПУ

13.3.1.1 ИММУНОЛОГИЧЕСКИЕ ДОБАВКИ

13.3.1.2. ДОБАВКИ ДЛЯ ЗДОРОВЬЯ КОСТЕЙ И СУСТАВОВ

13.3.1.3. ДОБАВКИ ДЛЯ ОБЩЕГО БЛАГОПОЛУЧИЯ

13.3.1.4. ДОБАВКИ ДЛЯ ЗДОРОВЬЯ МОЗГА

13.3.1.5 ДОБАВКИ ДЛЯ ЗДОРОВЬЯ КОЖИ

13.3.1.6.ДРУГИЕ

13.3.2 ПИЩЕВЫЕ ДОБАВКИ ПО ТИПУ БЕЛКА

13.3.2.1.СОЕВЫЙ БЕЛОК

13.3.2.2. ПШЕНИЧНЫЙ БЕЛОК

13.3.2.3. РИСОВЫЙ БЕЛОК

13.3.2.4.ГОРОХОВЫЙ БЕЛОК

13.3.2.5.КОНОПЛЯНЫЙ БЕЛОК

13.3.2.6. КАРТОФЕЛЬНЫЙ БЕЛОК

13.3.2.7. БЕЛОК КАНОЛЫ

13.3.2.8. ГРИБНОЙ БЕЛОК

13.3.2.9.БЕЛОК НАСЕКОМЫХ

13.3.2.10. МИКРОБНЫЙ БЕЛОК

13.3.2.11.КУЛЬТИВИРОВАННОЕ МЯСО

13.3.2.12 ДРУГИЕ

13.4 СПОРТИВНОЕ ПИТАНИЕ

13.4.1 СПОРТИВНОЕ ПИТАНИЕ ПО ТИПУ

13.4.1.1. СПОРТИВНЫЕ НАПИТОЧНЫЕ СМЕСИ

13.4.1.2. СПОРТИВНЫЕ ПИТАТЕЛЬНЫЕ БАТОНЧИКИ

13.4.1.3.ПРОТЕИНОВЫЕ ПОРОШКИ

13.4.1.4 ДРУГИЕ

13.4.2 СПОРТИВНОЕ ПИТАНИЕ ПО ТИПУ БЕЛКА

13.4.2.1.СОЕВЫЙ БЕЛОК

13.4.2.2. ПШЕНИЧНЫЙ БЕЛОК

13.4.2.3. РИСОВЫЙ БЕЛОК

13.4.2.4.ГОРОХОВЫЙ БЕЛОК

13.4.2.5. КОНОПЛЯНЫЙ БЕЛОК

13.4.2.6. КАРТОФЕЛЬНЫЙ БЕЛОК

13.4.2.7. БЕЛОК КАНОЛЫ

13.4.2.8. ГРИБНОЙ БЕЛОК

13.4.2.9.БЕЛОК НАСЕКОМЫХ

13.4.2.10. МИКРОБНЫЙ БЕЛОК

13.4.2.11.КУЛЬТИВИРОВАННОЕ МЯСО

13.4.2.12 ДРУГИЕ

13.5 ФАРМАЦЕВТИЧЕСКАЯ

13.5.1 ФАРМАЦЕВТИЧЕСКАЯ ПРОДУКЦИЯ ПО ТИПУ БЕЛКА

13.5.1.1 СОЕВЫЙ БЕЛОК

13.5.1.2.ПШЕНИЧНЫЙ БЕЛОК

13.5.1.3. РИСОВЫЙ БЕЛОК

13.5.1.4.ГОРОХОВЫЙ БЕЛОК

13.5.1.5. КОНОПЛЯНЫЙ БЕЛОК

13.5.1.6. КАРТОФЕЛЬНЫЙ БЕЛОК

13.5.1.7. БЕЛОК КАНОЛЫ

13.5.1.8.ГРИБНОЙ БЕЛОК

13.5.1.9.БЕЛОК НАСЕКОМЫХ

13.5.1.10.МИКРОБНЫЙ БЕЛОК

13.5.1.11.КУЛЬТИВИРОВАННОЕ МЯСО

13.5.1.12 ДРУГИЕ

13.6 КОРМА ДЛЯ ЖИВОТНЫХ

13.6.1 КОРМА ДЛЯ ЖИВОТНЫХ, ПО ТИПУ

13.6.1.1 КОРМА ДЛЯ ЖВАЧНЫХ ЖИВОТНЫХ

13.6.1.1.1. МОЛОЧНЫЙ СКОТ

13.6.1.1.2 МЯСНОЙ КРУПНЫЙ СКОТ

13.6.1.1.3 ТЕЛЯТА

13.6.1.1.4 ДРУГИЕ

13.6.1.2 КОРМ ДЛЯ ПТИЦЫ

13.6.1.2.1.КОТЛЫ

13.6.1.2.2.СЛОИ

13.6.1.2.3.ЗАВОДЧИКИ

13.6.1.3 КОРМА ДЛЯ СВИНЕЙ

13.6.1.3.1. СВОЙСТВА

13.6.1.3.2. ВЫРАЩИВАТЕЛЬ

13.6.1.3.3.СТАРТЕР

13.6.1.4.АКВАФИД

13.6.1.4.1. КОРМ ДЛЯ РЫБ

13.6.1.4.2. КОРМ ДЛЯ МОЛЛЮСКОВ

13.6.1.4.3.РАКООБРАЗНЫЕ

13.6.1.5 КОРМ ДЛЯ ДОМАШНИХ ЖИВОТНЫХ

13.6.1.5.1 СОБАКИ

13.6.1.5.2.КОШКИ

13.6.1.5.3.КРОЛИКИ

13.6.1.6.ДРУГИЕ

13.6.2 КОРМА ДЛЯ ЖИВОТНЫХ ПО ТИПУ БЕЛКА

13.6.2.1.СОЕВЫЙ БЕЛОК

13.6.2.2. ПШЕНИЧНЫЙ БЕЛОК

13.6.2.3. РИСОВЫЙ БЕЛОК

13.6.2.4.ГОРОХОВЫЙ БЕЛОК

13.6.2.5. КОНОПЛЯНЫЙ БЕЛОК

13.6.2.6. КАРТОФЕЛЬНЫЙ БЕЛОК

13.6.2.7. БЕЛОК КАНОЛЫ

13.6.2.8. ГРИБНОЙ БЕЛОК

13.6.2.9.БЕЛОК НАСЕКОМЫХ

13.6.2.10. МИКРОБНЫЙ БЕЛОК

13.6.2.11.КУЛЬТИВИРОВАННОЕ МЯСО

13.6.2.12 ДРУГИЕ

13.7 ДРУГИЕ

14 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО КАНАЛАМ ДИСТРИБУЦИИ, 2022-2030 (МЛН ДОЛЛ. США)

14.1 ОБЗОР

14.2 ПРЯМОЙ

14.3 КОСВЕННЫЙ

15 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, КОМПАНИЯ ЛАНДШАФТ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.4 РАСШИРЕНИЯ И ПАРТНЕРСТВО

15.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

16 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПО СТРАНАМ, 2022-2030 (МЛН ДОЛЛ. США) (ТОННЫ)

Обзор (вся сегментация, представленная выше, представлена в этой главе по странам)

16.1 ЕВРОПА

16.1.1 ГЕРМАНИЯ

16.1.2 Великобритания

16.1.3 ИТАЛИЯ

16.1.4 ФРАНЦИЯ

16.1.5 ИСПАНИЯ

16.1.6 ШВЕЙЦАРИЯ

16.1.7 РОССИЯ

16.1.8 ТУРЦИЯ

16.1.9 БЕЛЬГИЯ

16.1.10 НИДЕРЛАНДЫ

16.1.11 ШВЕЙЦАРИЯ

16.1.12 ДАНИЯ

16.1.13 НОРВЕГИЯ

16.1.14 ФИНЛЯНДИЯ

16.1.15 ШВЕЦИЯ

16.1.16 ОСТАЛЬНАЯ ЕВРОПА

17 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, АНАЛИЗ SWOT и DBMR

18 ЕВРОПЕЙСКИЙ РЫНОК АЛЬТЕРНАТИВНЫХ БЕЛКОВ, ПРОФИЛЬ КОМПАНИИ

18.1 АДМ

18.1.1 ОБЗОР КОМПАНИИ

18.1.2 АНАЛИЗ ДОХОДОВ

18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 КАРГИЛЛ, ИНКОРПОРЕЙТЕД

18.2.1 ОБЗОР КОМПАНИИ

18.2.2 АНАЛИЗ ДОХОДОВ

18.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.3 ДЮПОН

18.3.1 ОБЗОР КОМПАНИИ

18.3.2 АНАЛИЗ ДОХОДОВ

18.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.4 ВИЛМАР ИНТЕРНЕШНЛ

18.4.1 ОБЗОР КОМПАНИИ

18.4.2 АНАЛИЗ ДОХОДОВ

18.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.5 БРАТЬЯ РОКУЭТ

18.5.1 ОБЗОР КОМПАНИИ

18.5.2 АНАЛИЗ ДОХОДОВ

18.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.6 ГЛАНБИЯ

18.6.1 ОБЗОР КОМПАНИИ

18.6.2 АНАЛИЗ ДОХОДОВ

18.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.7 ГРУППА КОМПАНИЙ «КЕРРИ»

18.7.1 ОБЗОР КОМПАНИИ

18.7.2 АНАЛИЗ ДОХОДОВ

18.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.8 ДСМ

18.8.1 ОБЗОР КОМПАНИИ

18.8.2 АНАЛИЗ ДОХОДОВ

18.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.9 СОСТАВ

18.9.1 ОБЗОР КОМПАНИИ

18.9.2 АНАЛИЗ ДОХОДОВ

18.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.9.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.1 МЕЖДУНАРОДНАЯ КОМПАНИЯ FLAVORS & FRAGRANCES INC (IFF)

18.10.1 ОБЗОР КОМПАНИИ

18.10.2 АНАЛИЗ ДОХОДОВ

18.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.11 AGT ПРОДУКТЫ ПИТАНИЯ И ИНГРЕДИЕНТЫ

18.11.1 ОБЗОР КОМПАНИИ

18.11.2 АНАЛИЗ ДОХОДОВ

18.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.12 БЕНЕО

18.12.1 ОБЗОР КОМПАНИИ

18.12.2 АНАЛИЗ ДОХОДОВ

18.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.13 АКСИОМ ФУДС, ИНК.

18.13.1 ОБЗОР КОМПАНИИ

18.13.2 АНАЛИЗ ДОХОДОВ

18.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.14 ИННОВАЦИОННЫЙ ФИД

18.14.1 ОБЗОР КОМПАНИИ

18.14.2 АНАЛИЗ ДОХОДОВ

18.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.15 ПРОТИКС

18.15.1 ОБЗОР КОМПАНИИ

18.15.2 АНАЛИЗ ДОХОДОВ

18.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.16 ИНСЕКТ

18.16.1 ОБЗОР КОМПАНИИ

18.16.2 АНАЛИЗ ДОХОДОВ

18.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.17 ГЕКСАФЛИ

18.17.1 ОБЗОР КОМПАНИИ

18.17.2 АНАЛИЗ ДОХОДОВ

18.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.18 ЭНТОЦИКЛ

18.18.1 ОБЗОР КОМПАНИИ

18.18.2 АНАЛИЗ ДОХОДОВ

18.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.19 БИОФЛАЙТЭК

18.19.1 ОБЗОР КОМПАНИИ

18.19.2 АНАЛИЗ ДОХОДОВ

18.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.2 НАСЕКОМЫЕ

18.20.1 ОБЗОР КОМПАНИИ

18.20.2 АНАЛИЗ ДОХОДОВ

18.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.21 СЛЕДУЮЩИЙ БЕЛОК

18.21.1 ОБЗОР КОМПАНИИ

18.21.2 АНАЛИЗ ДОХОДОВ

18.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.22 ПРОТИФЛАЙ

18.22.1 ОБЗОР КОМПАНИИ

18.22.2 АНАЛИЗ ДОХОДОВ

18.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

18.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

18.23 ТЕБРИО

18.23.1 ОБЗОР КОМПАНИИ

18.23.2 АНАЛИЗ ДОХОДОВ

18.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

18.23.4 ПОРТФЕЛЬ ПРОДУКЦИИ

18.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

19 СВЯЗАННЫХ ОТЧЕТОВ

20 ЗАКЛЮЧЕНИЕ

21 АНКЕТА

22 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.