Europe Aluminium Wire Rod Market

Размер рынка в млрд долларов США

CAGR :

%

USD

18.62 Billion

USD

33.57 Billion

2024

2035

USD

18.62 Billion

USD

33.57 Billion

2024

2035

| 2025 –2035 | |

| USD 18.62 Billion | |

| USD 33.57 Billion | |

| % | |

|

Европейский рынок алюминиевой катанки По типу продукции (непрерывнолитая алюминиевая катанка, прокатанная алюминиевая катанка, экструдированная алюминиевая катанка), По сорту (класс электропроводности (EC), класс механической проводимости (не EC), катанка для раскисления (DEOX)), По диаметру (менее 9,5 мм, 5–12 мм, более 12 мм), По обработке (непрерывное литье, экструзия, холодное волочение, горячая прокатка и другие), По применению (электроэнергетика, промышленность и производство, транспорт и другие), По конечному использованию (энергетика и коммунальные услуги, телекоммуникации, автомобилестроение, аэрокосмическая и оборонная промышленность, строительство, промышленные машины и оборудование и другие) — отраслевые тенденции и прогноз до 2035 г.

Анализ рынка алюминиевой катанки

Рынок алюминиевой катанки обусловлен растущим спросом в отраслях передачи электроэнергии, автомобилестроения и строительства. С ростом инвестиций в возобновляемые источники энергии и расширением сетей потребность в эффективных электрических проводниках стимулирует рост рынка. Азиатско-Тихоокеанский регион во главе с Китаем и Индией доминирует благодаря индустриализации и развитию инфраструктуры. Ключевые игроки фокусируются на легких сплавах с высокой проводимостью для повышения производительности. Однако колебания цен на алюминий и сбои в цепочке поставок создают проблемы. Ожидается, что рынок будет неуклонно расти, подкрепляясь технологическими достижениями и глобальным переходом к энергоэффективным решениям.

Размер рынка алюминиевой катанки

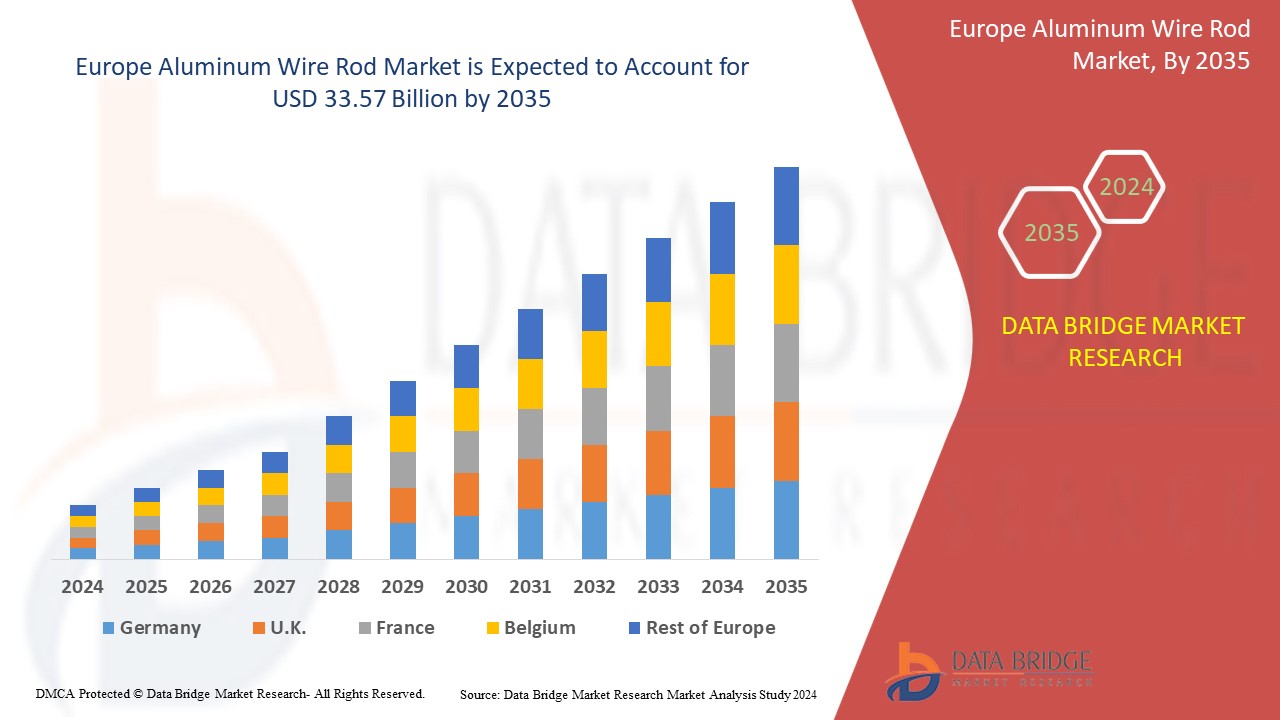

Ожидается, что рынок катанки из алюминия в Европе достигнет 33,57 млрд долларов США к 2035 году по сравнению с 18,62 млрд долларов США в 2024 году, увеличившись со значительным среднегодовым темпом роста в 5,6% в прогнозируемый период с 2025 по 2035 год. Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ ценообразования, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

Тенденции рынка алюминиевой катанки

Рынок алюминиевой катанки демонстрирует ключевые тенденции, включая растущий спрос на легкие и высокопроводящие материалы в электропередаче и автомобильной промышленности. Переход к возобновляемым источникам энергии и интеллектуальным сетям стимулирует рост, наряду с расширением проектов городской инфраструктуры. Инициативы по переработке и устойчивому развитию набирают обороты, поскольку компании сосредотачиваются на экологически чистом производстве. Технологические достижения в области высокопрочных алюминиевых сплавов повышают эффективность и долговечность. Однако колебания рынка из-за волатильности цен на сырье и сбоев в цепочке поставок остаются проблемами. В целом отрасль движется к инновациям и устойчивому росту.

Объем отчета и сегментация рынка алюминиевой катанки

|

Атрибуты |

Ключевые данные о рынке алюминиевой катанки |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Франция, Германия, Италия, Великобритания, Испания, Россия, Нидерланды, Польша, Бельгия, Швейцария, Дания, Норвегия, Швеция, Турция, Остальная Европа |

|

Ключевые игроки рынка |

Hindalco Industries Ltd. (Индия), Norsk Hydro ASA (Норвегия), Alcoa Corporation (США), TRIMET Aluminium SE (Германия), RusAL (Россия), Hellenic Cables (Греция), Vimetco NV (Нидерланды), Scepter Inc (США), Lamifil (Бельгия), JSC «Zvetlit» (Беларусь), Esal Rod Alloys, SA (Испания), NPA Skawina (Польша), Emta Cable (Турция) и другие |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Определение рынка алюминиевой катанки

Алюминиевая катанка — это полуфабрикат из алюминия и его сплавов, используемый в основном в электротехнической, автомобильной и строительной промышленности. Изготовленный методом непрерывного литья и прокатки или экструзии, он служит основным материалом для производства электрических кабелей, проводников и сварочной проволоки. Его малый вес, высокая проводимость и коррозионная стойкость делают его идеальным для передачи и распределения электроэнергии. Алюминиевая катанка поставляется в различных сортах, чтобы соответствовать отраслевым стандартам, обеспечивая долговечность и эффективность. Растущий спрос на энергоэффективные решения и возобновляемые энергосети продолжает стимулировать рост рынка.

Динамика рынка алюминиевой катанки

Драйверы

РАСТУЩИЙ СПРОС НА АЛЮМИНИЕВУЮ КАТАНКУ ДЛЯ СИЛОВЫХ КАБЕЛЕЙ И ВОЗДУШНЫХ ПРОВОДОВ

Воздушные проводники — это физическая среда для переноса электроэнергии с одного конца на другой конец проводников, которые являются хорошими проводниками тепла — важными компонентами воздушных проводников и подземных систем передачи и распределения электроэнергии. Проводник, используемый в силовых кабелях, выбирается на основе различных типов и размеров доступных проводников. Идеальный проводник обладает такими характеристиками, как максимальная электропроводность, высокая прочность на разрыв и способность выдерживать механические нагрузки. Он имеет наименьший удельный вес и легко доступен по низкой цене.

Силовые кабели имеют алюминиевые стержневые соединители, прикрепленные для различных функций, которые предлагает любой проводник, например, больший диаметр для тока, что уменьшает корону, меньшая проводимость, меньшая прочность на разрыв и более низкая прочность на разрыв, чем у других металлов, таких как медь. Таким образом, из-за различных функций, демонстрируемых алюминиевым металлом, металлы пользуются большим спросом для силовых кабелей по всей Европе. Алюминиевые изделия используются в силовых кабелях; они обеспечивают большую защиту от погодных условий и химикатов и защищены от коррозии.

Алюминиевая катанка в настоящее время пользуется все большим спросом, поскольку различным отраслям промышленности требуется больше энергии и менее затратный материал; она хорошо проводит тепло и требует меньшего обслуживания.

Например, в феврале 2022 года Elcowire объявила о приобретении бизнеса KME Rod and Wire в Германии. Это приобретение было осуществлено с целью удвоения производственных мощностей. Компания сможет иметь большую рабочую силу

Таким образом, существует огромный спрос на алюминиевую катанку для силовых кабелей и воздушных проводов, что помогает принимать более обоснованные решения и, как ожидается, будет способствовать росту европейского рынка алюминиевой катанки.

УВЕЛИЧЕНИЕ ПРОНИКНОВЕНИЯ АЛЮМИНИЕВЫХ ИЗДЕЛИЙ В РАЗВИТИЕ ЗАРЯДНОЙ ИНФРАСТРУКТУРЫ

Мир зарядных станций для электромобилей стремительно развивается. Внедрение алюминиевых профилей в зарядные станции для электромобилей является одним из самых полезных решений. Зарядные станции разрабатываются в разных европейских странах благодаря методологии гидроэкодизайна. Методология была внедрена для производства продукции с новейшим стандартом устойчивости. Облегчение веса алюминия является одним из самых эффективных способов повышения энергоэффективности электромобилей и гибридных автомобилей. Легковым автомобилям требуется меньше электроэнергии для преодоления того же расстояния. Модульные алюминиевые решения для электромобилей могут снизить производственные и эксплуатационные расходы и обеспечить максимальную гибкость проектирования.

Например, в сентябре 2021 года, согласно статье ET Times, было объявлено, что правительство Великобритании выделило 440 млн фунтов стерлингов на улучшение инфраструктуры вокруг электромобилей, местные власти разработали планы по созданию зон чистого воздуха, а грант на подключаемые автомобили ежемесячно привлекал новых покупателей на рынок электромобилей, что могло бы помочь бизнесу по производству алюминиевой катанки. Согласно исследованию, проведенному Autostat, общественная зарядная инфраструктура Европы включает 285 496 общедоступных пунктов зарядки и за эти годы значительно выросла.

Согласно вышеприведенным примерам, в Европе много зарядных станций, и она стремительно растет благодаря правильной системе управления ресурсами. Ожидается, что это станет движущим фактором для европейского рынка алюминиевой катанки.

Возможности

Увеличение числа различных стратегических решений, таких как партнерства и слияния

Стратегическое партнерство помогает обеим компаниям работать для достижения желаемой цели. Поскольку рынок меняется и развивается, клиенты постоянно ищут новые разработанные продукты. Формируя стратегическое партнерство, компании могут хорошо понять рынок до выхода на него, что поможет в нацеливании на потенциальных клиентов и расширении своей сети на рынке. Немногие лидеры рынка электронных компонентов подписывают соглашение о работе с постоянным совершенствованием процессов, максимально используя передовые технологии для удовлетворения потребностей пользователей на рынке. Таким образом, компании могут повысить узнаваемость своего бренда и расширить свою линейку продуктов со всеми передовыми инструментами и решениями. Следовательно, ожидается, что рост партнерств и слияний среди участников рынка будет способствовать росту рынка.

Например, в мае 2022 года Midal Cables Ltd объявила о партнерстве между Imerys' Al Zayani, Yellow Door Energy и Midal с целью установки солнечной электростанции в Бахрейне. Партнерство поможет компаниям увеличить производство солнечной энергии. Это поможет компании увеличить свою прибыль и диверсифицировать свои решения в сфере энергетики

Эти стратегические партнерства или слияния могут привести к технологическому прогрессу и улучшению портфелей продуктов для вовлеченных сторон. Это может дать компаниям передовые возможности или возможность на высококонкурентном европейском рынке.

Технологические достижения в разработке сплавов

Инновации в области алюминиевых сплавов улучшают свойства материалов, такие как проводимость, прочность, коррозионная стойкость и долговечность, делая катанку более подходящей для более широкого спектра применений. Эти достижения позволяют алюминиевой катанке более эффективно конкурировать с альтернативными материалами, такими как медь, в отраслях, где производительность и эффективность имеют решающее значение. Одной из ключевых областей развития являются алюминиевые сплавы с высокой проводимостью, которые повышают эффективность передачи электроэнергии, сохраняя при этом преимущества легкого веса алюминия. Это делает их особенно ценными для электросетей, инфраструктуры возобновляемой энергии и электропроводки электромобилей (EV), где энергоэффективность и устойчивость являются основными проблемами. Поскольку правительства и отрасли стремятся к энергетическому переходу и декарбонизации, ожидается, что спрос на такие передовые сплавы будет расти, открывая новые возможности для производителей алюминиевой катанки.

В автомобильной и аэрокосмической отраслях разработка высокопрочных алюминиевых сплавов расширяет использование алюминиевых катанок в легких структурных компонентах и электрических системах. Поскольку отрасли отдают приоритет снижению веса для экономии топлива и снижения выбросов, усовершенствованные алюминиевые сплавы являются идеальным решением, что еще больше увеличивает спрос.

В дополнение к вышесказанному, усовершенствования в технологиях обработки сплавов, такие как измельчение зерна и наноструктурированные сплавы, улучшают механические свойства алюминиевых катанок. Эти инновации позволяют производителям производить катанки высшего качества с большей надежностью, сокращая отходы материала и производственные затраты.

Например, оффшорная ветроэнергетическая промышленность в Шотландии выиграла от разработки коррозионно-стойких алюминиевых сплавов, которые продлевают срок службы электрических компонентов, подвергающихся воздействию суровых морских условий. Специализированные алюминиевые прутки с улучшенными антикоррозионными свойствами теперь используются в кабельных соединениях, поддерживая рост проектов по возобновляемой энергии на море

Благодаря постоянным исследованиям и разработкам в области формул сплавов европейские производители алюминиевой катанки имеют возможность дифференцировать свою продукцию, расширить сферу применения с высокими эксплуатационными характеристиками и укрепить свои позиции как на внутреннем, так и на международном рынках.

Ограничения/Проблемы

Потенциальные риски, связанные с алюминиевой проводкой

Потенциальные риски, связанные с алюминиевой проводкой, представляют собой существенные проблемы для европейского рынка алюминиевой катанки, влияя на ее принятие и восприятие рынком. Одной из основных проблем является присущее алюминию свойство окисляться при контакте с воздухом, что приводит к образованию резистивного слоя на поверхности провода. Это окисление может привести к плохим электрическим соединениям, повышенному сопротивлению и перегреву, что вызывает опасения по поводу безопасности, такие как опасность возгорания. Эти риски исторически удерживали отрасли, особенно в жилищном и коммерческом строительстве, от полного внедрения алюминиевой проводки, несмотря на ее ценовые преимущества по сравнению с медью.

Другая проблема заключается в механических свойствах алюминия. По сравнению с медью, алюминий более склонен к ползучести и усталости при механическом напряжении, что может привести к ослаблению соединений с течением времени. Это требует использования специализированных соединителей, методов установки и регулярного обслуживания, что увеличивает общую стоимость и сложность использования алюминиевых катанок. Для производителей это означает инвестиции в исследования и разработки для создания улучшенных сплавов и покрытий, которые смягчают эти риски, что увеличивает производственные затраты.

Кроме того, сохраняющаяся стигма от прошлых инцидентов с алюминиевой проводкой продолжает влиять на доверие рынка. Обучение конечных пользователей и заинтересованных сторон о достижениях в технологии алюминиевой катанки и ее безопасном применении является необходимым, но сложным. Преодоление этих представлений требует значительных усилий в маркетинге, сертификации и сотрудничестве с регулирующими органами для установления доверия.

Например, тенденция алюминия к ползучести под действием механических напряжений стала существенной проблемой в электротехнических приложениях. В промышленных условиях, где вибрации являются обычным явлением, алюминиевые соединения проводов, как известно, со временем ослабевают, что приводит к искрению и потенциальному риску возгорания. Это заставило отрасли принять более дорогие и сложные методы установки, такие как использование специализированных разъемов и антиоксидантных паст, что увеличивает общие затраты

В совокупности эти риски создают препятствия для широкого внедрения алюминиевой катанки в Европе, заставляя производителей внедрять инновации, одновременно решая проблемы безопасности и надежности, чтобы оставаться конкурентоспособными на рынке.

Рост зависимости производителей от различных поставщиков

Различные алюминиевые компоненты, такие как провода, кабели и стержни, требуются для производства электрических устройств и создания зарядной инфраструктуры. Потребительский спрос на передовые устройства повысил спрос на алюминиевые изделия. Производственные компании в основном получают эти компоненты, такие как ИС, полупроводники, печатные платы и другие, от своих поставщиков, поскольку они в основном предоставляют эти скидки и поставляют продукцию оптом. COVID-19 нарушил глобальную цепочку поставок нескольких электронных компаний.

Цепочка поставок алюминиевых прутков в Европе начинается со сбора сырья, производства и сборки этих материалов, которые находятся в твердой форме, в жидкую форму для формования форм алюминия в форме прутка. Следующим этапом анализа цепочки поставок является передача материалов, таких как прутки, провода и кабели, в различные отрасли промышленности в соответствии с требованиями различных отраслей.

Самым важным этапом в цепочке поставок является рынок, охватываемый для распространения продукции среди различных розничных торговцев и потребителей. Спрос на алюминиевые катанки ежедневно увеличивается из-за свойств алюминиевых изделий, которые обладают высокой устойчивостью и могут использоваться для различных соединений, таких как электроснабжение. Цепочка поставок является важнейшей частью для любого производителя, поскольку она играет важную роль в транспортировке готовой продукции к потребителям.

Например, в марте 2021 года компания AMAG Austria Metall AG получила сертификат IATF 16949:2016. Сертификация выдана на производство проката из алюминия и алюминиевых сплавов. Эта сертификация обеспечит узнаваемость продукции компании на рынке. Производство сплавов с сертифицированными производителями является сложным для стартапов. Следовательно, это может стать фактором, вызывающим рынок

Таким образом, ожидается, что зависимость производителей от различных поставщиков станет проблемой для европейского рынка алюминиевой катанки.

Влияние и текущий рыночный сценарий нехватки сырья и задержек поставок

Data Bridge Market Research предлагает высокоуровневый анализ рынка и предоставляет информацию, учитывая влияние и текущую рыночную среду нехватки сырья и задержек поставок. Это приводит к оценке стратегических возможностей, созданию эффективных планов действий и оказанию помощи предприятиям в принятии важных решений.

Помимо стандартного отчета, мы также предлагаем углубленный анализ уровня закупок на основе прогнозируемых задержек поставок, картирования дистрибьюторов по регионам, анализа товаров, анализа производства, тенденций ценового картирования, поиска поставщиков, анализа эффективности категорий, решений по управлению рисками в цепочке поставок, расширенного сравнительного анализа и других услуг по закупкам и стратегической поддержке.

Ожидаемое влияние экономического спада на ценообразование и доступность продукции

Когда экономическая активность замедляется, отрасли начинают страдать. Прогнозируемое влияние экономического спада на ценообразование и доступность продуктов учитывается в отчетах по анализу рынка и услугах по разведке, предоставляемых DBMR. Благодаря этому наши клиенты обычно могут быть на шаг впереди своих конкурентов, прогнозировать свои продажи и доходы, а также оценивать свои расходы на прибыль и убытки.

Объем рынка алюминиевой катанки

Рынок сегментирован на основе типа продукта, сорта, диаметра, обработки, применения. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных источников рынка.

Европейский рынок алюминиевой катанки, по типу продукции

- Катанка из непрерывнолитого алюминия

- Алюминиевая катанка

- Экструдированная алюминиевая катанка

Европейский рынок алюминиевой катанки, по сортам

- Класс электропроводности (Ec)

- Электропроводность (Ec) Класс, по классу

- Алюминий высокой чистоты (99,5%+)

- Алюминий высокой чистоты (99,5%+), по маркам

- Алюминиевая катанка 1350 Ec

- Алюминиевая катанка 1370 Ec

- Другие марки с высокой проводимостью

- Легированные стержни класса Ec

- Легированные стержни класса Ec, по классу

- 6101 Алюминиевая катанка

- 6201 Алюминиевая катанка

- Легированные стержни класса Ec, по классу

- Механический (не-EC) класс

- Механическая (не-EC) класс, по классу

- 5005 Алюминиевая катанка

- 5052 Алюминиевая катанка

- 8176 Алюминиевая катанка

- Механические стержни серии 6xxx

- Механическая (не-EC) класс, по классу

- Катанка для раскисления (Deox)

- Катанка для раскисления (Deox), по марке

- Стержни для раскисления первичного алюминия

- Стержни для вторичного раскисления алюминия

- Катанка для раскисления (Deox), по марке

- Электропроводность (Ec) Класс, по классу

Европейский рынок алюминиевой катанки, по диаметру

- Менее 9,5 мм

- 5 мм - 12 мм

- Более 12 мм

Европейский рынок алюминиевой катанки, по переработке

- Непрерывное литье

- Экструзия

- Холодное волочение

- Горячая прокатка

- Другие

Европейский рынок алюминиевой катанки, по области применения

- Электричество и энергия

- Электричество и мощность, по области применения

- Воздушные проводники

- Воздушные проводники, по применению

- ААК

- АКАР

- АААС

- АКСР

- Воздушные проводники, по применению

- Обмотка трансформатора

- Подземные силовые кабели

- Компоненты шин и распределительных устройств

- Другие

- Воздушные проводники

- Электричество и мощность, по области применения

- Промышленность и производство

- Промышленность и производство, по применению

- Сварочная проволока

- Компоненты машин

- Алюминиевая сетка и сетка

- Катанка для раскисления (Deox)

- Другие

- Промышленность и производство, по применению

- Транспорт

- Транспорт, по применению

- Автомобильная проводка

- Компоненты электромобилей (ЭМ)

- Применение на железных дорогах и метро

- Другие

- Транспорт, по применению

- Другие

Европейский рынок алюминиевой катанки, по конечному использованию

- Энергетика и коммунальные услуги

- Телекоммуникации

- Автомобильный

- Аэрокосмическая промышленность и оборона

- Строительство и возведение

- Промышленные машины и оборудование

- Другие

Европейский рынок алюминиевой катанки, по странам

- Франция

- Германия

- Италия

- Великобритания

- Испания

- Россия

- Нидерланды

- Польша

- Бельгия

- Швейцария

- Дания

- Норвегия

- Швеция

- Турция

- Остальная Европа

Региональный анализ рынка алюминиевой катанки

Анализируется рынок, и предоставляются сведения о размерах рынка и тенденциях по шести основным сегментам на основе типа продукта, формы, источника, функции, конечного использования и области применения, как указано выше.

Страны, охваченные рынком: Франция, Германия, Италия, Великобритания, Испания, Россия, Нидерланды, Польша, Бельгия, Швейцария, Дания, Норвегия, Швеция, Турция, остальные страны Европы.

Самая быстрорастущая страна на европейском рынке алюминиевой проволоки — Франция, что обусловлено ростом спроса в таких отраслях, как автомобилестроение, строительство и электротехника. Страна извлекает выгоду из передовых производственных технологий, сильной инфраструктуры и перехода к устойчивым, легким материалам для различных применений.

Франция доминирует на европейском рынке алюминиевой катанки благодаря своей прочной промышленной базе, технологическим достижениям и высокому спросу со стороны таких секторов, как автомобилестроение, строительство и электротехника. Налаженная инфраструктура страны, квалифицированная рабочая сила и акцент на устойчивом развитии и энергоэффективности вносят значительный вклад в ее лидерство на рынке.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность брендов США и их проблемы, связанные с большой или малой конкуренцией со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка алюминиевой катанки

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансах компании, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, присутствии в стране, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании источника. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка алюминиевой катанки являются:

- Хиндалко Индастриз Лтд. (Индия)

- Norsk Hydro ASA (Норвегия)

- Корпорация Alcoa (США)

- TRIMET Aluminium SE (Германия)

- РусАЛ (Россия), Hellenic Cables (Греция)

- Vimetco NV (Нидерланды)

- Scepter Inc (США)

- Ламифил (Бельгия)

- ОАО «Цветлит» (Беларусь)

- Esal Rod Alloys, SA (Испания)

- НПА Скавина (Польша)

- Emta Cable (Турция)

Последние разработки на рынке алюминиевой катанки

- В марте 2021 года Norsk Hydro ASA приняла решение о запуске завода с амбициями полного первичного производства в Норвегии для снижения затрат и увеличения производственных мощностей. Запуск поможет компании использовать свои ресурсы в соответствии с требованиями рынка.

- В сентябре 2023 года компания Hindalco Industries Limited, занимающаяся прокаткой и переработкой алюминия, заключила партнерское соглашение с итальянской Metra SpA, лидером в области алюминиевой экструзии. Целью этого сотрудничества является разработка передовых технологий алюминиевой экструзии и изготовления для высокоскоростных железнодорожных вагонов в Индии, что поддержит видение индийского правительства по стимулированию внутреннего производства. Объединив опыт Hindalco в области алюминия с передовыми технологиями Metra в области экструзии, обработки и сварки, это партнерство принесет в Индию технологию мирового класса, в настоящее время ограниченную Европой, Китаем, Японией и несколькими другими странами, что поможет модернизировать индийские железные дороги.

- В августе 2023 года Hindalco заключила стратегический альянс с Texmaco Rail & Engineering Ltd., специализированной инжиниринговой фирмой, для разработки и производства алюминиевых железнодорожных вагонов и пассажирских вагонов. Целью этого сотрудничества является помощь Indian Railways в достижении целевых показателей выбросов и повышении эффективности работы. В рамках этого партнерства Hindalco предоставит свои передовые алюминиевые сплавы, включая профили, листы и пластины, а также опыт в изготовлении и сварке. Алюминиевый грузовой вагон компании, выпущенный в прошлом году, на 180 тонн легче, обеспечивает на 19% более высокое отношение полезной нагрузки к весу тары и является энергоэффективным с минимальным износом. Texmaco, имеющая 80-летний опыт производства грузовых вагонов, внесет свой вклад в проектирование, наладит производственный объект, а также будет управлять производством и квалифицированной рабочей силой.

- В январе 2021 года компания Emta Cable получила сертификат ISO 9001:2015 на качество производства всех алюминиевых изделий. Эта сертификация поможет компании диверсифицировать свой продуктовый портфель с максимально возможным качеством. Это поможет компании повысить ценность своего бренда.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ DBMR

2.1 СЕТКА ОХВАТА РЫНОЧНОГО ПРИЛОЖЕНИЯ

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТИКА

4.1.1 ПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.1.2 ЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.1.3 СОЦИАЛЬНЫЕ ФАКТОРЫ

4.1.4 ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ

4.1.5 ФАКТОРЫ ОКРУЖАЮЩЕЙ СРЕДЫ

4.1.6 ПРАВОВЫЕ ФАКТОРЫ

4.2 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.2.1 УГРОЗА НОВЫХ УЧАСТНИКОВ

4.2.2 РЫНОЧНАЯ СИЛА ПОСТАВЩИКОВ

4.2.3 ТОРГОВАЯ СИЛА ПОКУПАТЕЛЕЙ

4.2.4 УГРОЗА ЗАМЕНЫ

4.2.5 ВНУТРЕННЯЯ КОНКУРЕНЦИЯ

4.3 ПРОГНОЗ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

4.4 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.5 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.5.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.5.2 ОТВЕТ ОТРАСЛИ

4.5.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.5.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

4.5.5 ЗАКЛЮЧЕНИЕ

4.6 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ: АЛЮМИНИЕВЫЕ КАТАНКИ/КАБЕЛИ И МЕДНЫЕ КАТАНКИ/КАБЕЛИ

4.6.1 КЛЮЧЕВЫЕ ИГРОКИ НА РЫНКЕ АЛЮМИНИЕВОЙ И МЕДНОЙ КАТАНКИ/КАБЕЛЕЙ

4.6.2 ТЕХНИЧЕСКОЕ СРАВНЕНИЕ АЛЮМИНИЕВЫХ И МЕДНЫХ КАТАНОК/КАБЕЛЕЙ

4.6.3 ОТРАСЛЕВЫЕ ТЕНДЕНЦИИ СПРОСА В ЕВРОПЕ

4.6.4 КОНКУРЕНТНОЕ ПОЗИЦИОНИРОВАНИЕ И ДОЛЯ РЫНКА В ЕВРОПЕ

4.6.5 БУДУЩИЕ РЫНОЧНЫЕ ТЕНДЕНЦИИ И ФАКТОРЫ РОСТА

4.6.6 ЗАКЛЮЧЕНИЕ

4.7 АНАЛИЗ ИМПОРТА

4.7.1 ОБЪЕМ ИМПОРТА АЛЮМИНИЕВОЙ КАТАНКИ В ЕВРОПУ

4.7.1.1 ПРИЛОЖЕНИЯ И ФАКТОРЫ СПРОСА

4.7.1.2 ДИНАМИКА ТОРГОВЛИ И ГЕОПОЛИТИЧЕСКИЕ ФАКТОРЫ

4.7.1.3 ПЕРСПЕКТИВЫ И СТРАТЕГИЧЕСКИЕ СООБРАЖЕНИЯ

4.7.2 ОСНОВНЫЕ ИМПОРТЕРЫ

4.7.2.1 ОСНОВНЫЕ СТРАНЫ-ИМПОРТЕРЫ В ЕВРОПЕ

4.7.2.1.1 ГЕРМАНИЯ

4.7.2.1.2 ФРАНЦИЯ

4.7.2.1.3 Великобритания

4.7.2.1.4 ИТАЛИЯ

4.7.2.1.5 ИСПАНИЯ И ВОСТОЧНАЯ ЕВРОПА (ПОЛЬША, ВЕНГРИЯ, ЧЕХИЯ)

4.7.2.2 ОСНОВНЫЕ ПОСТАВЩИКИ И АЛЬТЕРНАТИВНЫЕ ИСТОЧНИКИ ИМПОРТА АЛЮМИНИЕВОЙ КАТАНКИ ДЛЯ ЕВРОПЫ

4.7.2.2.1 МАЛАЙЗИЯ

4.7.2.2.2 ТУРЦИЯ

4.7.2.2.3 ИНДИЯ

4.7.2.2.4 БАХРЕЙН

4.7.2.2.5 ОМАН

4.7.2.2.6 ЕГИПЕТ

4.7.2.2.7 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

4.7.3 ПЕРСПЕКТИВЫ ИМПОРТА АЛЮМИНИЕВОЙ КАТАНКИ В ЕВРОПЕ

4.7.3.1 СНИЖЕНИЕ ЗАВИСИМОСТИ ОТ РОССИЙСКОГО АЛЮМИНИЯ

4.7.3.2 РОСТ АЛЬТЕРНАТИВНЫХ ПОСТАВЩИКОВ

4.7.3.3 ТОРГОВЫЕ РЕГУЛИРОВАНИЯ И РЫНОЧНАЯ ПОЛИТИКА БУДУТ ФОРМИРОВАТЬ СТРАТЕГИИ ИМПОРТА

4.7.3.4 РОСТ СПРОСА НА УСТОЙЧИВЫЙ И ПЕРЕРАБОТАННЫЙ АЛЮМИНИЙ

4.7.4 КОЛЕБАНИЯ ЦЕН НА СЫРЬЕ И ЭНЕРГИЮ

4.7.4.1 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ОБРАБОТКЕ АЛЮМИНИЯ

4.7.5 БУДУЩИЕ ОБЪЕМЫ ИМПОРТА И ОЖИДАНИЯ РОСТА РЫНКА

4.7.6 ЗАКЛЮЧЕНИЕ

4.8 СЫРЬЕВОЕ ПОКРЫТИЕ

4.8.1 ПЕРВИЧНОЕ СЫРЬЕ, ИСПОЛЬЗУЕМОЕ В ПРОИЗВОДСТВЕ АЛЮМИНИЕВОЙ КАТАНКИ

4.8.2 ЦЕПОЧКА ПОСТАВОК И ТЕНДЕНЦИИ ИМПОРТА

4.8.3 ЗАКЛЮЧЕНИЕ

4.9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.9.1 ОБЗОР

4.9.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

4.9.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

4.9.4 ЗАКЛЮЧЕНИЕ

4.1 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ ПРОИЗВОДИТЕЛЕЙ

4.10.1 ДОСТИЖЕНИЯ В ТЕХНОЛОГИЯХ ПЛАВКИ И РАФИНИРОВАНИЯ

4.10.2 ИННОВАЦИИ В ТЕХНОЛОГИЯХ НЕПРЕРЫВНОГО ЛИТЬЯ И ПРОКАТКИ

4.10.3 ТЕХНОЛОГИИ ОБРАБОТКИ ПОВЕРХНОСТИ И НАНЕСЕНИЯ ПОКРЫТИЙ

4.10.4 ИННОВАЦИИ В ОБЛАСТИ ПЕРЕРАБОТКИ И ЦИРКУЛЯРНОЙ ЭКОНОМИКИ

4.10.5 ИНДУСТРИЯ 4.0 И ЦИФРОВИЗАЦИЯ В ПРОИЗВОДСТВЕ АЛЮМИНИЕВОЙ КАТАНКИ

4.10.6 УСПЕХИ В ОБЛАСТИ АЛЮМИНИЕВЫХ КАТАНОК ДЛЯ ЭЛЕКТРОТЕХНИКИ И АВТОМОБИЛЕСТРОЕНИЯ

4.10.7 ЗАКЛЮЧЕНИЕ

4.11 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.11.1 КАЧЕСТВО ПРОДУКЦИИ И СООТВЕТСТВИЕ ТРЕБОВАНИЯМ

4.11.2 ИСТОЧНИКИ И ЧИСТОТА СЫРЬЯ

4.11.3 ПРОИЗВОДСТВЕННЫЙ ПРОЦЕСС И ТЕХНОЛОГИЯ

4.11.4 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК И ЛОГИСТИКА

4.11.5 УСТОЙЧИВОСТЬ И СОБЛЮДЕНИЕ ЭКОЛОГИЧЕСКИХ НОРМ

4.11.6 ЦЕНООБРАЗОВАНИЕ И КОНКУРЕНТОСПОСОБНОСТЬ ПО СТОИМОСТИ

4.11.7 ЗАКЛЮЧЕНИЕ

5 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РАСТУЩИЙ СПРОС НА АЛЮМИНИЕВУЮ КАТАНКУ В СИЛОВЫХ КАБЕЛЯХ И ВОЗДУШНЫХ ПРОВОДАХ

6.1.2 УВЕЛИЧЕНИЕ ПРОНИКНОВЕНИЯ АЛЮМИНИЕВЫХ ИЗДЕЛИЙ В РАЗВИТИЕ ЗАРЯДНОЙ ИНФРАСТРУКТУРЫ

6.1.3 ВОЗРАСТАЮЩАЯ ПОТРЕБНОСТЬ В ПРОВОЛОКАХ ИЗ ЛЕГИРОВАННЫХ СТАЛ

6.2 ОГРАНИЧЕНИЯ

6.2.1 ВЫСОКАЯ СТОИМОСТЬ РАЗЛИЧНЫХ ТИПОВ АЛЮМИНИЕВЫХ ПРОВОДОВ

6.2.2 ИЗМЕНЕНИЕ ЭКОНОМИЧЕСКИХ И ПОЛИТИЧЕСКИХ ПЕРСПЕКТИВ

6.3 ВОЗМОЖНОСТИ

6.3.1 УВЕЛИЧЕНИЕ РАЗЛИЧНЫХ СТРАТЕГИЧЕСКИХ РЕШЕНИЙ, ТАКИХ КАК ПАРТНЕРСТВА И СЛИЯНИЯ

6.3.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В РАЗРАБОТКЕ СПЛАВОВ

6.4 ПРОБЛЕМЫ

6.4.1 ПОТЕНЦИАЛЬНЫЕ РИСКИ, СВЯЗАННЫЕ С АЛЮМИНИЕВОЙ ПРОВОДКОЙ

6.4.2 РОСТ ЗАВИСИМОСТИ ПРОИЗВОДИТЕЛЕЙ ОТ РАЗЛИЧНЫХ ПОСТАВЩИКОВ

7 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ТИПУ ПРОДУКЦИИ

7.1 ОБЗОР

7.2 АЛЮМИНИЕВАЯ КАТАНКА НЕПРЕРЫВНОГО литья

7.3 АЛЮМИНИЕВАЯ КАТАНКА

7.4 ПРЕССОВАННАЯ АЛЮМИНИЕВАЯ КАТАНКА

8 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ

8.1 ОБЗОР

8.2 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC)

8.2.1 ЭЛЕКТРОПРОВОДНОСТЬ (EC) КЛАСС, ПО КЛАССУ

8.2.1.1 АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+), ПО МАРКАМ

8.2.1.2 ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC, ПО МАРКЕ

8.3 МЕХАНИЧЕСКИЙ (НЕ-EC) КЛАСС

8.3.1 МЕХАНИЧЕСКАЯ (НЕ-EC) КЛАССИФИКАЦИЯ, ПО КЛАССУ

8.4 КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX)

8.4.1 КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX), ПО МАРКАМ

9 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ДИАМЕТРУ

9.1 ОБЗОР

9.2 НИЖЕ 9,5 ММ

9.3 5 ММ - 12 ММ

9.4 ВЫШЕ 12 ММ

10 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ОБРАБОТКЕ

10.1 ОБЗОР

10.2 НЕПРЕРЫВНОЕ ЛИТЬЕ

10.3 ЭКСТРУЗИЯ

10.4 ХОЛОДНОЕ ВОЛОЧЕНИЕ

10.5 ГОРЯЧАЯ ПРОКАТКА

10.6 ДРУГИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ПРИМЕНЕНИЮ

11.1 ОБЗОР

11.2 ЭЛЕКТРИЧЕСТВО И МОЩНОСТЬ

11.2.1 ЭЛЕКТРИЧЕСКИЕ И МОЩНЫЕ, ПО ПРИМЕНЕНИЮ

11.2.1.1 ВОЗДУШНЫЕ ПРОВОДА ПО ПРИМЕНЕНИЮ

11.3 ПРОМЫШЛЕННОСТЬ И ПРОИЗВОДСТВО

11.3.1 ПРОМЫШЛЕННОСТЬ И ПРОИЗВОДСТВО, ПО ПРИМЕНЕНИЮ

11.4 ТРАНСПОРТИРОВКА

11.4.1 ТРАНСПОРТИРОВКА ПО ПРИМЕНЕНИЮ

11.5 ДРУГИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ

12.1 ОБЗОР

12.2 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

12.3 ТЕЛЕКОММУНИКАЦИИ

12.4 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

12.5 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

12.6 СТРОИТЕЛЬСТВО И КОНСТРУКЦИЯ

12.7 ПРОМЫШЛЕННЫЕ МАШИНЫ И ОБОРУДОВАНИЕ

12.8 ДРУГИЕ

13 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО СТРАНАМ

13.1 ЕВРОПА

13.1.1 ФРАНЦИЯ

13.1.2 ГЕРМАНИЯ

13.1.3 ИТАЛИЯ

13.1.4 Великобритания

13.1.5 ИСПАНИЯ

13.1.6 РОССИЯ

13.1.7 НИДЕРЛАНДЫ

13.1.8 ПОЛЬША

13.1.9 БЕЛЬГИЯ

13.1.10 ШВЕЙЦАРИЯ

13.1.11 ДАНИЯ

13.1.12 НОРВЕГИЯ

13.1.13 ШВЕЦИЯ

13.1.14 ТУРЦИЯ

13.1.15 ОСТАЛЬНАЯ ЕВРОПА

14 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: ОБЗОР КОМПАНИИ

14.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15 SWOT-АНАЛИЗ

16 ПРОФИЛЕЙ КОМПАНИЙ

16.1 НОРВЕЖСКАЯ ГИДРО АСA

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

16.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 ТРИМЕТ АЛЮМИНИЙ SE

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.2.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.3 ХИНДАЛКО ИНДАСТРИЗ ЛТД.

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 АНАЛИЗ ДОХОДОВ

16.3.3 ПОРТФЕЛЬ ПРОДУКЦИИ

16.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 КОРПОРАЦИЯ АЛКОА

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

16.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 ГРЕЧЕСКИЕ КАБЕЛИ

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 КАБЕЛЬ ЭМТА

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 ESAL СПЛАВЫ ПРУТКА, SA

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 ОАО «ЗВЕТЛИТ»

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 ПОРТФЕЛЬ ПРОДУКЦИИ

16.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 ЛАМИФИЛ

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.9.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 НПА СКАВИНА

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 РУСАЛ

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 АНАЛИЗ ДОХОДОВ

16.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

16.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 СКИПЕТР ИНК.

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 ВИМЕТКО НВ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

16.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ВЕДУЩИХ ПРОИЗВОДИТЕЛЕЙ

ТАБЛИЦА 2 НОРМАТИВНОЕ ПОКРЫТИЕ

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОННЫ)

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (USD/КГ)

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ЭЛЕКТРОПРОВОДНОСТИ (EC), ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА ЕВРОПЕЙСКОМ РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ С МЕХАНИЧЕСКИМИ СВОЙСТВАМИ (НЕ EC), ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ДЛЯ РАСКИСЛЕНИЯ (DEOX), ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК ЭЛЕКТРИЧЕСТВА И МОЩНОСТИ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЕ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ПРОМЫШЛЕННОСТЬ И ПРОИЗВОДСТВО НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ЕВРОПЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК ПЕРЕВОЗОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО СТРАНАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО СТРАНАМ, 2018-2035 (ТОННЫ)

ТАБЛИЦА 22 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОННЫ)

ТАБЛИЦА 24 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ ФРАНЦИИ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ФРАНЦИЯ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ФРАНЦИЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ЭЛЕКТРИЧЕСКОЙ И ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ ВО ФРАНЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ВОЗДУШНЫЕ ПРОВОДА ЭЛЕКТРОПЕРЕДАЧ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 36 ОБЪЕМЫ ПЕРЕВОЗОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ ПО ПРИМЕНЕНИЮ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ВО ФРАНЦИИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 40 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ГЕРМАНСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ГЕРМАНСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 РЫНОК ЭЛЕКТРИЧЕСКОЙ И ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ГЕРМАНИЯ. ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 ПЕРЕВОЗКИ ГЕРМАНИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ГЕРМАНИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 56 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 МАРКА ЭЛЕКТРОПРОВОДНОСТИ (EC) ИТАЛИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 ИТАЛИЯ ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ИТАЛЬЯНСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ИТАЛИЯ МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 ИТАЛЬЯНСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 ИТАЛИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКИЙ И ЭНЕРГЕТИЧЕСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ИТАЛЬЯНСКИЕ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ПРОМЫШЛЕННОСТЬ И ПРОИЗВОДСТВО ИТАЛИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ИТАЛЬЯНСКИЕ ПЕРЕВОЗКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ИТАЛЬЯНСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОННЫ)

ТАБЛИЦА 72 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC В ВЕЛИКОБРИТАНИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ АЛЮМИНИЕВОЙ КАТАНКИ НА РЫНКЕ ВЕЛИКОБРИТАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ВЕЛИКОБРИТАНИЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ЭЛЕКТРИЧЕСКИЙ И МОЩНЫЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ПРОМЫШЛЕННОСТЬ И ПРОИЗВОДСТВО В ВЕЛИКОБРИТАНИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 88 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО МАРКАМ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 ИСПАНИИ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ИСПАНИйСКИЕ МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 ИСПАНИИ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 ИСПАНИйСКИЙ РЫНОК ЭЛЕКТРИКА И МОЩНОСТЬ НА АЛЮМИНИЕВОМ КАТАНКЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ИСПАНИИ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ИСПАНИИ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В РОССИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РОССИЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ТИПУ ПРОДУКЦИИ, 2018-2035 ГГ. (ТОНН)

ТАБЛИЦА 104 РОССИЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 РОССИЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ЭЛЕКТРОПРОВОДНОСТИ (EC), ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РОССИЙСКИЙ ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РОССИЙСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 РОССИЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ С МЕХАНИЧЕСКИМИ СВОЙСТВАМИ (НЕ EC), ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РОССИЙСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 РОССИЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ДИАМЕТРУ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В РОССИИ ПО ВИДАМ ОБРАБОТКИ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В РОССИИ ПО ПРИМЕНЕНИЮ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РОССИЙСКИЙ РЫНОК ЭЛЕКТРИЧЕСКОЙ И ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ НА АЛЮМИНИЕВОМ КАТАНКЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 РОССИЙСКИЙ РЫНОК ВОЗДУШНЫХ ПРОВОДОВ НА АЛЮМИНИЕВОЙ КАТАНКЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 РОССИЙСКИЙ ПРОМЫШЛЕННЫЙ И ОБЪЕМНЫЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РОССИЙСКИЙ РЫНОК ПЕРЕВОЗОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В РОССИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 120 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 НИДЕРЛАНДСКИЙ АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 НИДЕРЛАНДСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 НИДЕРЛАНДСКАЯ КАТАНКА ДЛЯ ПРИМЕНЕНИЯ В РАСКИСЛЕНИИ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ЭЛЕКТРИЧЕСТВА И МОЩНОСТИ АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 НИДЕРЛАНДСКИЕ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НИДЕРЛАНДАХ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 136 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 ПОЛЬСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 ПОЛЬСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 ПОЛЬСКИЙ РЫНОК ЭЛЕКТРИЧЕСКОЙ И ЭНЕРГЕТИЧЕСКОЙ ПРОДУКЦИИ НА АЛЮМИНИЕВОМ КАТАНКЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 ПОЛЬША ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 ПЕРЕВОЗКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ПОЛЬШЕ, ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 152 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 МАРКА ЭЛЕКТРОПРОВОДНОСТИ (EC) В БЕЛЬГИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 БЕЛЬГИЙСКИЙ АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 БЕЛЬГИЙСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 МАРКА АЛЮМИНИЕВОЙ КАТАНКИ (НЕ EC) В БЕЛЬГИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 БЕЛЬГИЙСКАЯ КАТАНКА ДЛЯ ПРИМЕНЕНИЯ В РАСКИСЛЕНИИ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 ПРОВОДА ВОЗДУШНЫХ ЛЭП БЕЛЬГИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В БЕЛЬГИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 168 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 ШВЕЙЦАРИЯ КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 ШВЕЙЦАРСКИЙ АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ШВЕЙЦАРСКАЯ ЛЕГИРОВАННАЯ ПРОКАТКА МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 ШВЕЙЦАРСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 ШВЕЙЦАРИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКИЙ И ЭНЕРГЕТИЧЕСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ШВЕЙЦАРИЯ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЙЦАРИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 184 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 МАРКА ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 ДАНИИ ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 ДАНИИ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 МАРКА МЕХАНИЧЕСКИХ (НЕ EC) ПРОДУКТОВ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 ДАНИИ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ, ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 ДАНИЧЕСКИЙ РЫНОК ЭЛЕКТРИЧЕСКОЙ И МОЩНОЙ ПРОДУКЦИИ НА АЛЮМИНИЕВОМ КАТАНКЕ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 ДАНИИ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА ДАНИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 ТРАНСПОРТИРОВКА ДАНИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ДАНИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 200 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НОРВЕГИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 НОРВЕЖСКИЙ АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 НОРВЕЖСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 НОРВЕЖСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 ЭЛЕКТРИЧЕСКИЙ И ЭНЕРГЕТИЧЕСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 НОРВЕЖСКИЕ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА НОРВЕГИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В НОРВЕГИИ, ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 216 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 КЛАСС ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 ВЫСОКОЧИСТЫЙ АЛЮМИНИЙ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО МАРКАМ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 ШВЕДСКИЕ ЛЕГИРОВАННЫЕ ПРУТКИ МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 МЕХАНИЧЕСКИЕ (НЕ EC) МАРКИ АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 ШВЕДСКАЯ КАТАНКА ДЛЯ РАСКИСЛЕНИЯ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 ЭЛЕКТРОЭНЕРГЕТИКА И МОЩНОСТЬ ШВЕЦИИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 ШВЕЦИЯ. ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 ТРАНСПОРТИРОВКА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ШВЕЦИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

ТАБЛИЦА 232 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 МАРКА ЭЛЕКТРОПРОВОДНОСТИ (EC) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 АЛЮМИНИЙ ВЫСОКОЙ ЧИСТОТЫ (99,5%+) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО МАРКАМ, 2018-2035 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 ТУРЕЦКИЙ ЛЕГИРОВАННЫЙ ПРУТОК МАРКИ EC НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 МЕХАНИЧЕСКИЕ (НЕ-EC) МАРКИ НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 КАТАНКА ИЗ ТУРЦИИ ДЛЯ ПРИМЕНЕНИЯ В РАСКИСЛЕНИИ (DEOX) НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ, ПО ДИАМЕТРУ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 239 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ ПО ОБРАБОТКЕ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 ТУРЦИЯ ЭЛЕКТРОЭНЕРГЕТИЧЕСКИЙ И ЭНЕРГЕТИЧЕСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 ТУРЦИЯ ВОЗДУШНЫЕ ПРОВОДА НА РЫНКЕ АЛЮМИНИЕВОЙ КАТАНКИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 ПРОМЫШЛЕННОСТЬ И ОБЪЕМЫ ПРОИЗВОДСТВА АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 ТРАНСПОРТИРОВКА АЛЮМИНИЕВОЙ КАТАНКИ НА РЫНКЕ ТУРЦИИ, ПО ПРИМЕНЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 245 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ТУРЦИИ ПО КОНЕЧНОМУ ПОТРЕБЛЕНИЮ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 246 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 247 РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ ПРОДУКЦИИ, 2018-2035 (ТОНН)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: АНАЛИЗ ГЛОБАЛЬНОГО И РЕГИОНАЛЬНОГО РЫНКА

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: СЕТКА ОБЛАСТИ ПРИМЕНЕНИЯ

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: СЕГМЕНТАЦИЯ

РИСУНОК 12 ОЖИДАЕТСЯ, ЧТО РАСТУЩИЙ СПРОС НА АЛЮМИНИЕВУЮ КАТАНКУ ДЛЯ СИЛОВЫХ КАБЕЛЕЙ И ВОЗДУШНЫХ ПРОВОДОВ БУДЕТ ДВИЖУЩЕЙ СИЛОЙ РЫНКА АЛЮМИНИЕВОЙ КАТАНКИ В ЕВРОПЕ В ПРОГНОЗИРУЕМЫЙ ПЕРИОД

РИСУНОК 13 ОЖИДАЕТСЯ, что сегмент непрерывнолитой алюминиевой катанки будет составлять наибольшую долю европейского рынка алюминиевой катанки в 2025 и 2035 годах.

РИСУНОК 14 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 15 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

РИСУНОК 16 АНАЛИЗ ПРОИЗВОДСТВА ПОТРЕБЛЕНИЯ

РИСУНОК 17 ДВИЖУЩИЕ СИЛЫ, ОГРАНИЧЕНИЯ, ВОЗМОЖНОСТИ И ПРОБЛЕМЫ ЕВРОПЕЙСКОГО РЫНКА АЛЮМИНИЕВОЙ КАТАНКИ

РИСУНОК 18 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: ПО ТИПУ ПРОДУКЦИИ, 2024 Г.

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО МАРКАМ, 2024 Г.

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ, ПО ДИАМЕТРУ, 2024 Г.

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ОБРАБОТКЕ, 2024 Г.

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО ПРИМЕНЕНИЮ, 2024 Г.

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ ПО КОНЕЧНОМУ ИСПОЛЬЗОВАНИЮ, 2024 Г.

РИСУНОК 24 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ

РИСУНОК 25 ЕВРОПЕЙСКИЙ РЫНОК АЛЮМИНИЕВОЙ КАТАНКИ: ДОЛЯ КОМПАНИИ 2024 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.