Europe Analytical Laboratory Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.15 Billion

USD

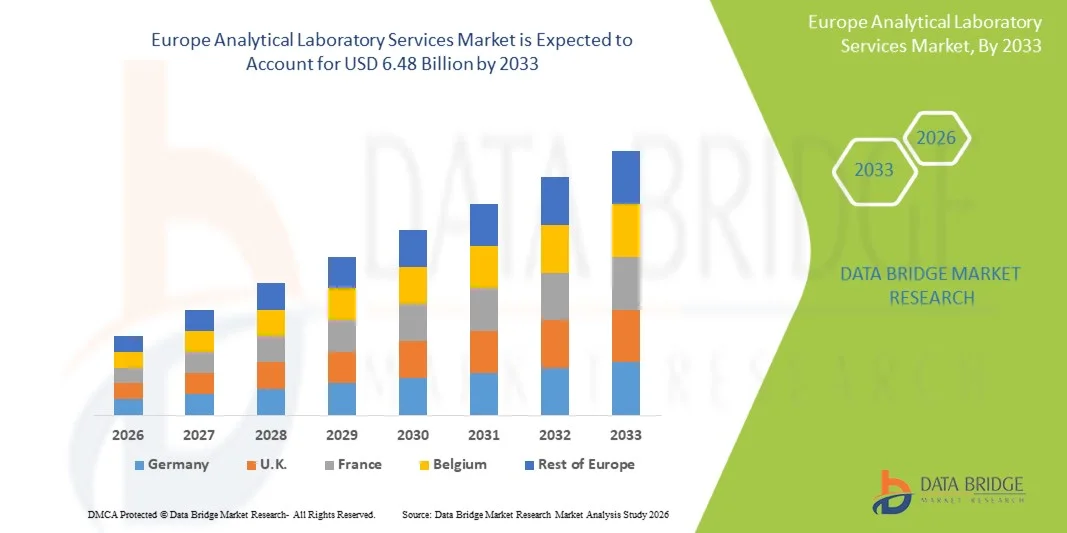

6.48 Billion

2025

2033

USD

2.15 Billion

USD

6.48 Billion

2025

2033

| 2026 –2033 | |

| USD 2.15 Billion | |

| USD 6.48 Billion | |

| % | |

|

Европейский рынок аналитических лабораторных услуг по типу испытаний (биоаналитическое тестирование, тестирование пакетного высвобождения, тестирование стабильности, тестирование сырья, физическая характеристика, валидация методов, микробиологическое тестирование и мониторинг окружающей среды), типу обслуживания (больничные лаборатории, автономные лаборатории и лаборатории на основе клинических исследований), типу метода (тестирование на основе клеток, тестирование на вирусологию, тестирование на биомаркеры, фармакокинетическое тестирование, иммуногенность и серология), применению (онкология, неврология, инфекционная болезнь, гастроэнтерология, кардиология и другие приложения), технологии (масс-спектроскопия, иммунохимия, технология UPLC, технология турбулентных потоков и другие), каналу конечного пользователя (фармацевтические и биофармацевтические компании, организации контрактных исследований и другие) Отраслевые тенденции и прогноз до 2033 года

Европейские аналитические лабораторные услугиОбзор рынка

Рынок аналитических лабораторных услуг в Европе был оценен как2,15 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,48 млрд. к 2033 годуРастущий в aCAGR 14,8% с 2026 по 2033 годНа рынке наблюдается устойчивое расширение, обусловленное растущим спросом на высокоточные испытания, растущими требованиями к соблюдению нормативных требований в фармацевтике, пищевой промышленности и производстве напитков, а также в секторах окружающей среды, а также постоянными достижениями в области аналитических приборов и технологий автоматизации лабораторий.

Растущий акцент на обеспечении качества, безопасности продукции и соблюдении нормативных требований в рамках жестких рамок Европейского союза значительно стимулирует внедрение услуг аутсорсинга и внутреннего аналитического тестирования. Кроме того, расширение научно-исследовательской деятельности в фармацевтической, биотехнологической и химической промышленности, наряду с увеличением инициатив по мониторингу окружающей среды и устойчивости, ускоряют спрос на сложные аналитические лабораторные услуги по всей Европе.

Ключевые тенденции рынка и перспективы

- Германия доминировала на рынке аналитических лабораторных услуг в Европе с самой большой долей выручки в 26,48% в 2025 году, поддерживаемой сильной фармацевтической производственной базой, передовой инфраструктурой исследований и разработок и высоким внедрением услуг тестирования, соответствующих GMP.

- Сегмент биоаналитического тестирования возглавил рынок с долей 42,03% в 2025 году, что обусловлено ростом клинических испытаний, увеличением разработки биологических препаратов и высоким спросом на фармакокинетические и фармакодинамические исследования.

- Ожидается, что Великобритания станет самой быстрорастущей страной с CAGR в 7,5% с 2026 по 2033 год, чему способствуют расширение деятельности CRO, сильное сотрудничество в академической отрасли и рост инвестиций в точную медицину.

- Тестирование на стабильность является самым быстрорастущим типом тестирования, прогнозируемым для регистрации CAGR в 7,2%, что отражает всплеск нормативных требований для долгосрочной безопасности лекарств и проверки срока годности.

- Сегмент Stand-Alone Laboratories доминировал в категории услуг с долей выручки 61,25% в 2025 году, во главе с высокой специализацией, передовым оборудованием и сильными тенденциями аутсорсинга от фармацевтических и биотехнологических компаний.

- Развертывание фармакокинетического тестирования составило 40,88% рынка, что предпочтительнее при широком использовании в клинических испытаниях для оценки профиля всасывания, распределения, метаболизма и экскреции лекарств.

- Сегмент тестирования биомаркеров является самой быстрорастущей категорией типов методов с CAGR 7,4%, что обусловлено растущим внедрением точной медицины и разработкой целевой терапии.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,15 млрд

- Ожидаемая рыночная стоимость (2033): $6,48 млрд.

- Прогноз CAGR (2026–2033): 14,8%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Великобритания

Сфера охвата иСегментация рынка аналитических лабораторных услуг Европы

|

Атрибуты |

Европейские аналитические лабораторные услугиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Компания Eurofins Scientific SE(Люксембург) •SGS S.A.(Швейцария) •Бюро Веритас С.А.(Франция) •SYNLAB AG(Германия) •Чарльз(США) IQVIA Holdings Inc. (США) Thermo Fisher Scientific Inc. (США) PRA Health Sciences (США) Labcorp. (США) Evotec SE (Германия) Almac Group (Великобритания) Medpace Holdings, Inc. (США) Envigo (Великобритания) Intertek Group plc (Великобритания) Recipharm AB (Швеция) WuXi AppTec (Китай) Pharmaron PLC (Великобритания) Celerion (США) Frontage Laboratories (США) Cerba HealthCare (Франция) |

|

Рыночные возможности |

· Расширение трубопроводов разработки биоаналогов и биологических препаратов Повышение сложности регулирования в соответствии с руководящими принципами EMA Рост децентрализованных и виртуальных клинических испытаний |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка аналитических лабораторных услуг

Тенденция: рост аутсорсингового биоаналитического и нормативного тестирования

Фармацевтические и биотехнологические компании все чаще передают специализированным поставщикам услуг комплексное аналитическое тестирование для повышения эффективности, снижения внутреннего бремени НИОКР и удовлетворения строгих нормативных ожиданий в рамках EMA. Методы высокого разрешения, такие как LC-MS, хроматография и спектроскопия, широко используются для профилирования примесей, тестирования стабильности и исследований биоэквивалентности в трубопроводах разработки лекарств. Цифровая интеграция систем управления лабораторной информацией (LIMS) также позволяет отслеживать данные в режиме реального времени, стандартизировать отчетность и улучшать соответствие клиническим и производственным операциям на нескольких участках, в то время как автоматизация повышает пропускную способность и воспроизводимость. Например, Eurofins Scientific расширяет свои возможности по биоаналитическому тестированию GMP по всей Европе.

Динамика рынка аналитических лабораторных услуг Европы

Ключевой фактор рынка: растущий спрос на биопрепараты и расширение клинических исследований

Быстрый рост биопрепаратов, биоаналогов и передовых методов лечения значительно увеличивает спрос на высокоточные аналитические лабораторные услуги по всей Европе, особенно в клинических испытаниях, разработке рецептур и применении контроля качества. Нормативные требования к детальной молекулярной характеристике и валидации безопасности подталкивают фармацевтические компании в значительной степени полагаться на внешний лабораторный опыт и передовые приборы. Кроме того, увеличение активности клинических испытаний в крупных европейских странах ускоряет спрос на масштабируемые, совместимые и высокопроизводительные аналитические решения. Например, растущий спрос на биологические тесты поддерживается крупномасштабными клиническими исследовательскими программами, финансируемыми ЕС.

Ключевые ограничения/вызовы: высокая операционная стоимость и бремя соблюдения нормативных требований

Основным ограничением на рынке аналитических лабораторных услуг в Европе является высокая стоимость, связанная с передовым оборудованием, требованиями к квалифицированной рабочей силе и строгим соблюдением нормативных требований в соответствии со стандартами GMP и GLP. Непрерывная валидация, документация и готовность к аудиту значительно увеличивают операционную сложность и ограничивают рентабельность для небольших лабораторий. Кроме того, частые обновления технологий и обслуживание высококачественных аналитических систем усиливают долгосрочное давление на стоимость, ограничивая выход на рынок для новых или средних поставщиков услуг. Например, небольшие лаборатории CRO, расположенные в ЕС, сталкиваются с давлением затрат из-за повышения соответствия требованиям EMA.

Ключевые возможности рынка: расширение прецизионной медицины и мультиомиксная интеграция

Интеграция подходов прецизионной медицины и технологий мультиомики открывает широкие возможности для развития аналитических лабораторий по всей Европе. Растущий спрос на персонализированные методы лечения стимулирует потребность в комплексном геномном, протеомном и метаболомном анализе для поддержки целенаправленной разработки лекарств и стратификации пациентов. Облачные платформы для анализа данных и инструменты интерпретации, основанные на ИИ, также позволяют быстрее и точнее обнаруживать и проверять биомаркеры. Например, расширение сотрудничества в области аналитических исследований, связанных с Британским биобанком, в поддержку исследований в области точной медицины.

Европейский рынок аналитических лабораторных услуг

Рынок аналитических лабораторных услуг в Европе сегментирован на основе типа тестирования, типа обслуживания, типа метода, приложения, технологии и канала конечного пользователя.

- Тип испытания

На основе типа теста рынок аналитических лабораторных услуг Европы сегментирован на биоаналитическое тестирование, тестирование серийного выпуска, тестирование стабильности, тестирование сырья, физическую характеристику, валидацию метода, микробное тестирование и мониторинг окружающей среды. Сегмент биоаналитического тестирования доминировал на рынке с долей 42,03% в 2025 году, что обусловлено ростом клинических испытаний, увеличением разработки биологических препаратов и высоким спросом на фармакокинетические и фармакодинамические исследования. Эти услуги имеют важное значение для безопасности лекарств, оценки эффективности и требований к нормативным представлениям в исследованиях, соответствующих EMA. Высокое внедрение в онкологии и инфекционных заболеваний исследования еще больше усиливает спрос. Растущий аутсорсинг фармацевтических и биотехнологических компаний усиливает доминирование на рынке. Непрерывные достижения в технологиях LC-MS/MS и иммуноанализе повышают точность и масштабируемость. Этот сегмент по-прежнему имеет решающее значение для трубопроводов разработки лекарств на ранних и поздних стадиях.

Сегмент тестирования стабильности, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 7,2% с 2026 по 2033 год, что обусловлено повышением нормативных требований для долгосрочной безопасности лекарств и валидации срока хранения. Фармацевтические компании все чаще передают исследования стабильности на аутсорсинг специализированным лабораториям для снижения внутренней нагрузки и обеспечения соответствия требованиям. Расширение разработки биологических препаратов и биоаналогов еще больше увеличивает спрос на комплексное профилирование стабильности. Передовые технологии хранения и моделирования окружающей среды улучшают точность и надежность тестирования. Рост глобальной гармонизации нормативных стандартов также способствует росту. Увеличение сложности составов делает тестирование стабильности критическим требованием на протяжении всего жизненного цикла разработки лекарств.

- Тип обслуживания

По типу обслуживания европейский рынок аналитических лабораторных услуг сегментирован на больничные лаборатории, автономные лаборатории и лаборатории на базе клиник. Сегмент Stand-Alone Laboratories доминировал на рынке с долей 61,25% в 2025 году, чему способствовали высокая специализация, передовые инструменты и сильные тенденции аутсорсинга со стороны фармацевтических и биотехнологических компаний. Эти лаборатории предлагают масштабируемое высокопроизводительное аналитическое тестирование с строгим соблюдением стандартов GMP и GLP. Их способность обрабатывать сложные биоаналитические и нормативные испытания делает их предпочтительным выбором для КИО и фармацевтических клиентов. Постоянные инвестиции в автоматизацию и цифровые лабораторные системы повышают эффективность работы. Растущий спрос на экономически эффективные и специализированные услуги еще больше усиливает доминирование. Их географическая гибкость по всей Европе поддерживает требования к клиническим испытаниям в разных странах.

Ожидается, что в сегменте больничных лабораторий будет наблюдаться самый быстрый рост CAGR на 6,8% с 2026 по 2033 год, что обусловлено растущей интеграцией клинической диагностики с исследовательскими аналитическими услугами. Растущее участие больниц в клинических испытаниях повышает спрос на передовую лабораторную инфраструктуру. Растущее внимание к точной медицине и персонализированному лечению расширяет внутренние аналитические возможности. Государственное финансирование модернизации здравоохранения также поддерживает принятие. Сотрудничество между больницами и научно-исследовательскими институтами увеличивает объемы тестирования образцов. Эти лаборатории также пользуются растущим спросом на диагностические и трансляционные исследовательские услуги в режиме реального времени.

- По типу метода

На основе типа метода рынок аналитических лабораторных услуг Европы сегментирован на клеточные анализы, вирусологическое тестирование, тестирование биомаркеров, фармакокинетическое тестирование, иммуногенность и серологию. Сегмент фармакокинетического тестирования доминировал на рынке с долей 40,88% в 2025 году, чему способствовало широкое использование в клинических испытаниях для оценки профиля всасывания, распределения, метаболизма и экскреции лекарств. Фармацевтические и биотехнологические компании в значительной степени полагаются на фармакокинетические исследования для оптимизации дозы и нормативные представления в соответствии с руководящими принципами EMA. Развитие биологических препаратов и биоаналогов еще больше увеличивает спрос на комплексное моделирование ПК / ПД. Высокое принятие в онкологии и инфекционном заболевании лекарственного препарата укрепляет его позиции. Передовые аналитические платформы, такие как LC-MS/MS, улучшают чувствительность и пропускную способность. Увеличение аутсорсинга для CRO также поддерживает расширение сегмента по всей Европе.

Сегмент тестирования биомаркеров, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено ростом внедрения прецизионной медицины и разработки таргетной терапии. Биомаркерные подходы все чаще используются для стратификации пациентов, мониторинга прогрессирования заболевания и оценки терапевтического ответа. Расширение исследований в области онкологии и неврологии значительно повышает спрос. Достижения в мульти-омических технологиях позволяют глубже понять молекулярные процессы. Фармацевтические компании все чаще интегрируют валидацию биомаркеров в клинические испытания на ранней стадии. Растущее сотрудничество между биотехнологическими фирмами и академическими исследовательскими институтами еще больше ускоряет инновации в этом сегменте.

- С помощью приложения

На основе применения рынок аналитических лабораторных услуг Европы сегментирован на онкологию, неврологию, инфекционные заболевания, гастроэнтерологию, кардиологию и другие приложения. Сегмент онкологии доминировал на рынке с долей 39,6% в 2025 году, что обусловлено высоким бременем случаев рака и сильным акцентом на биологические препараты, иммунотерапию и целевые методы лечения. Аналитические лаборатории играют важную роль в разработке лекарств, профилировании опухолей и сопутствующей диагностике. Увеличение активности клинических испытаний в исследованиях рака значительно повышает спрос на передовые услуги тестирования. Растущее внедрение онкотерапии на основе биомаркеров еще больше укрепляет этот сегмент. Нормативный акцент на точную онкологию увеличивает аналитическую нагрузку. Непрерывные инновации в терапии рака поддерживают долгосрочный спрос по всей Европе.

Ожидается, что сегмент неврологии будет наблюдать самый быстрый рост CAGR на 7,3% с 2026 по 2033 год, что обусловлено ростом распространенности нейродегенеративных расстройств, таких как болезнь Альцгеймера и Паркинсона. Увеличение инвестиций в разработку препаратов ЦНС подпитывает спрос на специализированное аналитическое тестирование. Открытие биомаркеров и лабораторный анализ, связанный с нейровизуализацией, быстро расширяются. Фармацевтические компании сосредоточены на ранней диагностике и модифицирующей терапии. Растущее сотрудничество между научно-исследовательскими институтами и биотехнологическими фирмами ускоряет инновации. Достижения в области протеомики и геномики еще больше расширяют возможности неврологических исследований.

- По технологии

На основе технологии рынок аналитических лабораторных услуг Европы сегментирован на масс-спектрометрию (LC-MS/MS), иммунохимию, технологию UPLC, технологию турбулентного потока и другие. Сегмент масс-спектрометрии (LC-MS/MS) доминировал на рынке с долей 44,1% в 2025 году, что обусловлено его высокой чувствительностью, точностью и способностью анализировать сложные биологические образцы. Он широко используется в биоаналитическом тестировании, фармакокинетике и профилировании примесей в фармацевтической разработке. Растущее принятие в исследованиях, соответствующих нормативным требованиям, укрепляет его доминирование. Постоянные технологические достижения улучшают скорость, разрешение и возможности автоматизации. Высокий спрос со стороны ОЦР и фармацевтических компаний поддерживает масштабное развертывание. Его универсальность во многих терапевтических областях делает его самой важной аналитической платформой в Европе.

Сегмент иммунохимии, как ожидается, зафиксирует самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено увеличением использования в выявлении биомаркеров, тестировании иммуногенности и разработке вакцин. Растущее внимание к биопрепаратам и моноклональным антителам повышает спрос. Достижения в области чувствительности к анализу и автоматизации повышают эффективность рабочего процесса. Растущее внедрение диагностики инфекционных заболеваний еще больше способствует расширению. Фармацевтические компании все чаще используют иммуноанализ для ранней стадии скрининга лекарств. Расширение персонализированной медицины также способствует росту сегмента.

- Канал конечного пользователя

На основе канала конечного пользователя рынок аналитических лабораторных услуг Европы сегментирован на фармацевтические и биофармацевтические компании, организации по разработке контрактов и производству (CDMO), контрактные исследовательские организации (CRO) и другие. Сегмент фармацевтических и биофармацевтических компаний доминировал на рынке с долей 45,2% в 2025 году, что обусловлено высоким спросом на открытие лекарств, клинические разработки и тестирование на соответствие нормативным требованиям. Эти компании все чаще передают аналитические услуги на аутсорсинг для снижения эксплуатационных расходов и повышения эффективности НИОКР. Сильные биологические и биоаналогичные трубопроводы еще больше повышают требования к тестированию. Передовые методы лечения, такие как генная и клеточная терапия, повышают аналитическую сложность. Постоянные инвестиции в точную медицину повышают спрос. Строгая нормативная база по всей Европе обеспечивает устойчивую зависимость от специализированных лабораторных услуг.

Ожидается, что сегмент контрактных исследовательских организаций (CRO) продемонстрирует самый быстрый рост на уровне CAGR в 7,5% с 2026 по 2033 год, что обусловлено увеличением аутсорсинга сквозных клинических и аналитических услуг. CRO обеспечивают масштабируемые, экономически эффективные и соответствующие нормативным требованиям решения для фармацевтической разработки. Расширение глобальных клинических испытаний увеличивает спрос на централизованные аналитические возможности. Интеграция цифровых лабораторных платформ и автоматизации повышает эффективность обслуживания. Растущая сложность трубопроводов для разработки лекарств еще больше повышает зависимость от опыта ОКР. Растущее партнерство между фармацевтическими компаниями и CRO ускоряет расширение рынка по всей Европе.

Европейский рынок аналитических лабораторных услуг Региональный анализ

Германия доминировала на рынке аналитических лабораторных услуг в Европе с самой большой долей выручки в 26,48% в 2025 году, поддерживаемой сильной фармацевтической производственной базой, передовой инфраструктурой исследований и разработок и высоким внедрением услуг тестирования, соответствующих GMP. Страна выигрывает от значительных инвестиций в исследования и разработки в области наук о жизни, строгого соблюдения нормативных требований в рамках EMA и широкого внедрения высококачественных аналитических технологий, таких как LC-MS / MS и системы хроматографии. Растущая активность клинических испытаний, особенно в онкологии и биологии, продолжает стимулировать спрос на биоаналитические, стабильные и контрольные услуги по контролю качества. Сильная сеть немецких CRO, CDMO и независимых лабораторий еще больше укрепляет свои лидирующие позиции, в то время как постоянные инновации в области точной медицины и разработки лекарств поддерживают долгосрочное доминирование на рынке.

Обзор рынка аналитических лабораторных услуг Германии

Рынок аналитических лабораторных услуг в Германии остается крупнейшим в Европе благодаря сильной фармацевтической производственной базе, развитой экосистеме биотехнологий и обширной инфраструктуре клинических исследований. Высокое внедрение в стране услуг по биоаналитическому тестированию, стабильности и контролю качества, совместимых с GMP, способствует последовательному расширению рынка. Широкое присутствие глобальных CRO, CDMO и независимых лабораторий еще больше укрепляет тенденции аутсорсинга услуг. Увеличение инвестиций в биологические препараты, биоаналоги и прецизионную медицину, наряду с широким использованием передовых технологий, таких как LC-MS/MS и хроматография, продолжают укреплять лидерство Германии на европейском рынке.

Аналитическая лаборатория Великобритании Market Insight

Рынок аналитических лабораторных услуг в Соединенном Королевстве демонстрирует сильный рост благодаря своей хорошо зарекомендовавшей себя экосистеме клинических исследований, тесному сотрудничеству в академической и промышленной сферах и расширению деятельности CRO. Растущий спрос на услуги биоаналитического тестирования, анализа биомаркеров и поддержки клинических испытаний способствует расширению рынка. Лидерство страны в области точной медицины и геномики способствует дальнейшему внедрению передовых лабораторных технологий. Рост инвестиций в инновационные центры наук о жизни и увеличение аутсорсинга услуг по нормативному тестированию продолжают укреплять позиции Великобритании в Европе.

Рынок аналитических лабораторных услуг Франции

Рынок аналитических лабораторных услуг во Франции неуклонно растет, чему способствуют сильные государственные инвестиции в инновации в области здравоохранения и расширение участия в многонациональных клинических испытаниях. Растущий спрос на аналитическое тестирование и разработку биологических препаратов, связанных с онкологией, значительно стимулирует расширение рынка. Страна извлекает выгоду из хорошо развитого фармацевтического сектора и сильной нормативной базы, соответствующей стандартам EMA. Расширение сетей CRO и более широкое использование передовых технологий, таких как иммунохимия и масс-спектрометрия, еще больше поддерживают рост рынка.

Швейцарская аналитическая лаборатория Insight Market Services

Рынок аналитических лабораторных услуг Швейцарии является высокоразвитым, что обусловлено сильным присутствием фармацевтической и биотехнологической промышленности, особенно мировых лидеров в области инноваций в области лекарственных средств. Высокий спрос на биоаналитическое тестирование, валидацию методов и исследования стабильности поддерживает рост рынка. Сильная ориентация страны на точную медицину, биологические исследования и высокое качество нормативного соответствия способствует внедрению лабораторных услуг. Постоянные инвестиции в передовые аналитические платформы и сильная интеграция технологий геномики и протеомики еще больше укрепляют позиции Швейцарии в Европе.

Доля рынка аналитических лабораторных услуг в Европе

Индустрия аналитических лабораторных услуг в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Eurofins Scientific SE (Люксембург)

- SGS S.A. (Швейцария)

- Бюро Веритас С.А. (Франция)

- SYNLAB AG (Германия)

- Чарльз (США)

- IQVIA Holdings Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- PRA Health Sciences (США)

- (США)

- Evotec SE (Германия)

- Almac Group (Великобритания)

- Medpace Holdings, Inc. (США)

- Envigo (Великобритания)

- Intertek Group plc (Великобритания)

- Recipharm AB (Швеция)

- WuXi AppTec (Китай)

- Pharmaron PLC (Великобритания)

- Celerion (США)

- Frontage Laboratories (США)

- Cerba HealthCare (Франция)

Последние события на рынке аналитических лабораторных услуг в Европе

- В марте 2025 года Eurofins Scientific объявила о завершении приобретения клинико-диагностических операций SYNLAB в Испании, значительно расширив свою европейскую лабораторную сеть и укрепив свои возможности в области клинической диагностики, генетики и анатомической патологии. Приобретение расширяет возможности Eurofins по ежегодной обработке более 100 миллионов лабораторных тестов и укрепляет ее лидерство в области биоаналитических и клинических лабораторных услуг по всей Европе.

- В январе 2025 года Eurofins Scientific сообщила о продолжающемся расширении своей европейской лабораторной инфраструктуры, включая значительные инвестиции в новые и модернизированные аналитические объекты во многих странах для поддержки растущего спроса на биоаналитические испытания, фармацевтический контроль качества и клинические исследования. Расширение включает в себя увеличение возможностей для анализа на основе LC-MS/MS и автоматизированных лабораторных систем для улучшения времени обработки и эффективности соответствия.

- В марте 2023 года SGS объявила о расширении своих услуг в области наук о жизни и аналитического тестирования в Европе, укреплении лабораторных возможностей в области биоаналитического тестирования, фармацевтического контроля качества и поддержки клинических исследований. Инициатива включала модернизацию лабораторных приборов и увеличение возможностей тестирования для удовлетворения растущего спроса со стороны аутсорсинга фармацевтических и биотехнологических компаний.

- В июне 2022 года SYNLAB расширила свою европейскую сеть диагностических лабораторий за счет стратегических приобретений региональных клинических лабораторий, укрепив свои позиции в рутинной диагностике, молекулярном тестировании и специализированных лабораторных услугах. Это расширение улучшило охват ключевых европейских рынков и укрепило его роль в поддержке систем здравоохранения и клинических исследовательских организаций.

- В сентябре 2021 года Bureau Veritas расширила возможности тестирования в области наук о жизни в Европе, укрепив портфель услуг аналитических лабораторий, включая микробиологию, тестирование стабильности и анализ соответствия нормативным требованиям для фармацевтических и медицинских клиентов. Расширение поддержало растущий спрос на аутсорсинг со стороны фармацевтических производителей и контрактных исследовательских организаций по всему региону.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.