Europe Automotive Logistics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

65.50 Billion

USD

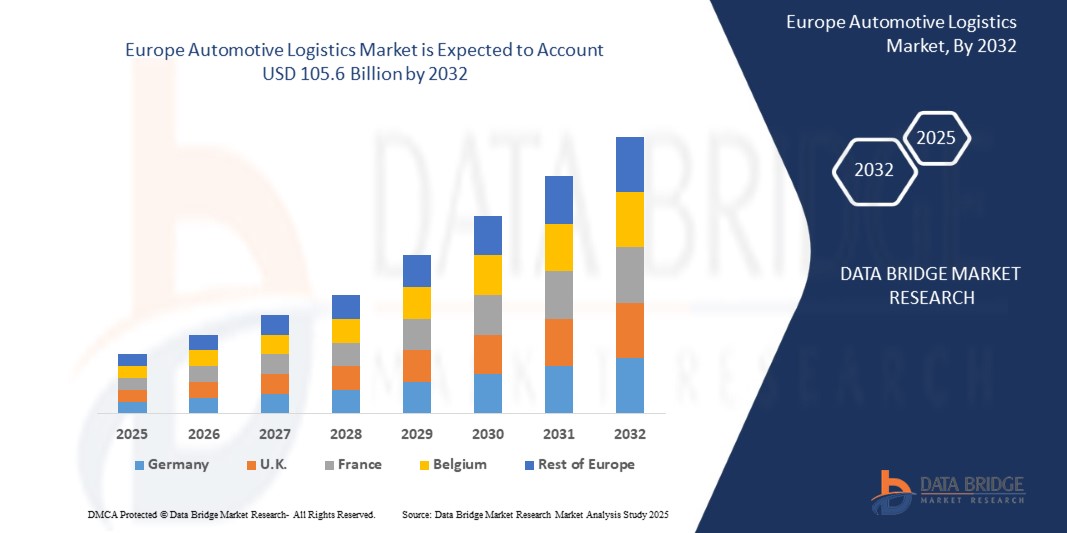

105.60 Billion

2024

2032

USD

65.50 Billion

USD

105.60 Billion

2024

2032

| 2025 –2032 | |

| USD 65.50 Billion | |

| USD 105.60 Billion | |

| % | |

|

Европейский рынок автомобильной логистики сегментирован по типу логистики (входящая логистика, исходящая логистика, логистика послепродажного обслуживания, обратная логистика), типу услуг (складирование, обработка материалов, транспортировка, управленческие услуги), этапу (этап сырья, готовая продукция, доставка конечного продукта, сборочные модули), дистрибуции (внутри страны, международная), виду транспорта (автомобильный, железнодорожный, морской, воздушный) и типу транспортного средства (легковые автомобили, коммерческий транспорт, электромобили). Рынок отражает растущий спрос на устойчивые, эффективные и цифровые логистические системы для поддержки мощной европейской автомобильной производственной базы, роста производства электромобилей и сложных трансграничных торговых операций.

Размер европейского рынка автомобильной логистики

- Европейский рынок автомобильной логистики в 2025 году оценивался в 65,5 млрд долларов США и, по прогнозам, к 2032 году достигнет 105,6 млрд долларов США, при этом среднегодовой темп роста составит 7% в течение прогнозируемого периода.

- Рост обусловлен увеличением производства электромобилей (ЭМ), увеличением региональных торговых потоков, ужесточением норм выбросов и интеграцией цифровых решений для цепочек поставок. OEM-производители и поставщики первого уровня оптимизируют логистические стратегии для удовлетворения ожиданий потребителей, достижения целей устойчивого развития и требований к производству «точно в срок» (JIT).

Анализ европейского рынка автомобильной логистики

- Автомобильная логистика включает в себя планирование, реализацию и контроль транспортировки и складирования деталей, компонентов и готовых автомобилей. Для производителей оригинального оборудования, поставщиков и дилеров критически важно поддерживать своевременные поставки, эффективное управление запасами и контроль затрат на протяжении всего цикла производства и доставки.

- Растущее распространение электромобилей и подключенных к Интернету транспортных средств сместило приоритеты в цепочке поставок в сторону дорогостоящих компонентов, таких как аккумуляторы и полупроводники, требующих специализированной обработки и безопасных транспортных систем.

- Цифровизация, отслеживание автопарка на основе Интернета вещей, контроль запасов в режиме реального времени и облачные системы управления транспортом кардинально меняют подходы к управлению автомобильной логистикой в Европе.

- Экологические нормы подталкивают к принятию стратегий зеленой логистики, включая парк электромобилей, расширение железнодорожных грузоперевозок и складирование с нулевым выбросом углерода, особенно в Германии, Франции и странах Северной Европы.

- Brexit изменил трансграничную логистику между Великобританией и континентальной Европой, что потребовало улучшения таможенной координации и адаптивных стратегий складирования.

Область применения отчета и сегментация европейского рынка автомобильной логистики

|

Атрибуты |

Анализ рынка автомобильной логистики |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка автомобильной логистики

«Цифровые платформы, экологические инициативы и устойчивость цепочек поставок преобразуют автомобильную логистику»

- Ключевой и быстро развивающейся тенденцией на европейском рынке автомобильной логистики является внедрение облачных логистических платформ, обеспечивающих отслеживание перевозок в режиме реального времени, централизованное управление транспортными потоками и предиктивную аналитику на основе искусственного интеллекта. Эти технологии способствуют оптимизации маршрутов, сокращают сроки поставок и обеспечивают более эффективную координацию между производителями оригинального оборудования, поставщиками и распределительными центрами по всей Европе.

- В ответ на климатические нормы ЕС и целевые показатели по сокращению выбросов углерода автопроизводители и логистические компании отдают приоритет экологичным методам логистики, включая использование электрических и водородных грузовиков, расширение железнодорожных грузовых коридоров, использование биотоплива и создание углеродно-нейтральных складов. Эти инициативы способствуют достижению целей ESG и сокращению выбросов на одно транспортное средство.

- Интеграция ERP-систем с системами управления транспортом (TMS) и системами управления складом (WMS) становится всё более распространённой, улучшая координацию производственной логистики, товарных потоков и движения исходящих транспортных средств в режиме реального времени. Такая интеграция поддерживает операции «точно вовремя» (JIT) и «точно в последовательности» (JIS) в сложной производственной экосистеме Европы.

- Решения Интернета вещей и телематики внедряются для мониторинга производительности автопарка, обеспечения предиктивного обслуживания и обеспечения прозрачности всей цепочки поставок. Эти инструменты особенно важны для безопасной транспортировки чувствительных автомобильных компонентов, таких как аккумуляторы и электроника для электромобилей.

- Наблюдается растущая тенденция к мультимодальным транспортным стратегиям, поскольку компании стремятся сочетать автомобильную, железнодорожную и морскую логистику для повышения эффективности, снижения затрат и соответствия требованиям устойчивого развития. Улучшение железнодорожного сообщения между Восточной и Западной Европой и расширенная портовая инфраструктура обеспечивают более бесперебойную трансграничную перевозку транспортных средств и комплектующих.

Динамика европейского рынка автомобильной логистики

Водитель

«Нормативно-правовое регулирование и тенденции электрификации, способствующие трансформации автомобильной логистики»

Стремительная электрификация автомобильной промышленности по всей Европе в сочетании со строгими требованиями политики в области климата вынуждают производителей оригинального оборудования (OEM) и поставщиков логистических услуг модернизировать свою деятельность для повышения устойчивости и соответствия требованиям. Национальные правительства и директивы ЕС стимулируют переход к низкоэмиссионным транспортным решениям, что меняет структуру цепочек поставок в автомобильной промышленности.

• Такие регулирующие инициативы, как «Зелёный курс» ЕС, программа Fit for 55 и стандарты выбросов Евро-7, стимулируют внедрение электромобилей и водородных транспортных средств, интеграцию железнодорожных грузоперевозок и инвестиции в устойчивую логистическую инфраструктуру. Эти усилия напрямую влияют на обновление парка и стратегии трансграничной логистики.

• Автопроизводители и поставщики всё чаще приводят свои логистические стратегии в соответствие с нормами расширенной ответственности производителя (EPR) и стандартами безопасности аккумуляторов электромобилей. Это включает в себя логистические протоколы для хранения на складах с контролируемой температурой, безопасное обращение с аккумуляторами и обратную логистику для переработки и утилизации опасных материалов.

• Чтобы управлять сложностью цепочки поставок и соответствовать требованиям экологического аудита, компании инвестируют в платформы для отслеживания в режиме реального времени, интегрированные с системами ERP, TMS и WMS. Эти цифровые инструменты обеспечивают точную логистику, повышают точность доставки и ускоряют реагирование на изменения в регулировании на различных европейских рынках.

• Европейские правительства также продвигают логистические инновации посредством создания интеллектуальных транспортных коридоров, автоматизированных систем таможенного оформления и модернизации интермодальной инфраструктуры. Эти инвестиции способствуют более эффективному трансграничному перемещению транспортных средств и комплектующих, сокращению задержек и повышению общей устойчивости автомобильной логистической сети.

Сдержанность/Вызов

«Геополитическая неопределенность и волатильность торговой политики нарушают планирование логистики»

- Одной из основных проблем европейского рынка автомобильной логистики является продолжающаяся геополитическая нестабильность, включая российско-украинский конфликт, меняющуюся пограничную политику ЕС и перераспределение торговых потоков после Brexit. Эти сбои привели к изменению маршрутов логистических коридоров, задержкам поставок и увеличению расходов на обеспечение безопасности и страхование при трансграничной перевозке транспортных средств и комплектующих.

- Например, Brexit привёл к усложнению таможенных процедур, появлению нетарифных барьеров и увеличению сроков доставки грузов между Великобританией и странами ЕС. Поставщики услуг автомобильной логистики сталкиваются с ростом операционных расходов из-за дополнительных уровней соответствия, задержек в обработке документов и сложностей с координацией в режиме реального времени.

- Непредсказуемые изменения в торговой политике ЕС и мира, такие как санкции, корректировки тарифов и давление локализации цепочек поставок, вынуждают производителей оригинального оборудования и поставщиков первого уровня постоянно пересматривать стратегии снабжения и дистрибуции, что увеличивает нагрузку на планирование логистики и оптимизацию запасов.

- Эта неопределенность также затрудняет принятие долгосрочных решений в области инфраструктуры и инвестиций. Логистические компании с осторожностью относятся к расширению складских сетей, железнодорожных терминалов или портовых операций в регионах с политическими рисками, несогласованностью нормативно-правовой базы или нестабильностью на границах, что приводит к задержкам в наращивании мощностей и неэффективной организации маршрутов.

Объем европейского рынка автомобильной логистики

Рынок сегментирован по типу услуги, виду транспорта, типу логистики и типу транспортного средства.

• По типу услуги

Рынок автомобильной логистики сегментируется на транспортировку, складирование, управление запасами и дистрибуцию. В 2025 году транспортный сегмент будет занимать наибольшую долю рынка благодаря большому объёму перемещений транспортных средств и комплектующих по региональным цепочкам поставок. Складирование и управление запасами также приобретают всё большую значимость, поскольку OEM-производители отдают приоритет поставкам «точно в срок» (JIT) и эффективной логистике запасных частей для сокращения простоев и затрат.

• Вид транспорта

Виды транспорта включают автомобильный, железнодорожный, морской и воздушный. Автомобильный транспорт доминирует на рынке, особенно в сфере доставки готовых автомобилей и запчастей на короткие и средние расстояния. Однако железнодорожная и морская логистика быстро развиваются благодаря своей экономической эффективности и меньшему воздействию на окружающую среду, особенно при трансграничных и дальних перевозках. Воздушная логистика используется в основном для срочных поставок и доставки дорогостоящих компонентов.

• По типу логистики

Рынок подразделяется на входящую, исходящую, обратную логистику и вторичный рынок. Входящая логистика, включающая транспортировку деталей на заводы, занимает лидирующие позиции в этом сегменте, что обусловлено сложностью сборочных линий автомобилей. Исходящая логистика, включая доставку готовых автомобилей дилерам, также играет важную роль. Вторичный рынок и обратная логистика развиваются, поскольку автопроизводители уделяют особое внимание послепродажному обслуживанию и устойчивой переработке деталей.

• По типу транспортного средства

Типы транспортных средств включают легковые автомобили, коммерческие автомобили и электромобили (ЭМ). Легковые автомобили занимают наибольшую долю рынка благодаря объёму производства и масштабам дистрибуции. Однако электромобили представляют собой наиболее быстрорастущий сегмент, поскольку логистические компании адаптируются к новым требованиям к транспортировке аккумуляторов, температурно-чувствительному складированию и соблюдению правил перевозки опасных материалов.

• По распределению

Европейский рынок автомобильной логистики сегментирован на внутреннюю и международную. Внутренняя логистика занимает значительную долю рынка, чему способствуют плотные производственные сети и развитая система дистрибуции автомобилей внутри страны, особенно в таких автомобильных центрах, как Германия, Франция и Италия. Международная логистика также быстро растёт благодаря активному экспорту готовых автомобилей и комплектующих на рынки Азии, Северной Америки и Африки. Интегрированные торговые соглашения ЕС и оптимизированные таможенные процедуры в странах Шенгенского соглашения продолжают способствовать эффективному трансграничному перемещению автомобильных товаров.

• По этапу

Логистические этапы на европейском рынке автомобильной логистики подразделяются на этапы «Сырьевые материалы», «Модули предварительной сборки», «Готовый продукт» и «Доставка конечного продукта». Этап «Сырьевые материалы» включает транспортировку основных материалов, таких как алюминий, электроника и полимеры, европейским поставщикам комплектующих и производственным заводам. Модули предварительной сборки охватывают перемещение предварительно собранных систем, таких как силовые агрегаты, информационно-развлекательные системы и аккумуляторные батареи, на линии окончательной сборки OEM-производителей. Этап «Готовый продукт» включает исходящую логистику со сборочных предприятий во внутренние и международные распределительные центры или портовые терминалы. Наконец, «Доставка конечного продукта» включает в себя транспортировку готовых автомобилей «последней мили» к дилерским центрам или покупателям автопарков, что требует высокой точности, особенно для поставок «точно в срок» в городских районах и районах с интенсивным развитием розничной торговли.

Европейский рынок автомобильной логистики – региональный анализ

- Ожидается, что европейский рынок автомобильной логистики будет устойчиво расти до 2032 года благодаря растущему спросу на электромобили, трансграничной торговле внутри ЕС и стремлению к развитию устойчивых мультимодальных логистических решений. Строгие требования к выбросам и соблюдению цепочек поставок, включая стандарты REACH, EU MDR и Euro 7, стимулируют автопроизводителей и логистических операторов внедрять интегрированные и цифровые логистические операции по всему региону.

- Регион также выигрывает от развитой инфраструктуры, значительных инвестиций в железнодорожные и морские грузоперевозки, а также от широкого внедрения моделей поставок «точно в срок» (JIT) и «точно в последовательности» (JIS). По мере того, как OEM-производители локализуют производство и регионализуют сети поставщиков, европейский рынок автомобильной логистики продолжает диверсифицироваться и развиваться.

Обзор рынка автомобильной логистики в Германии

Германия остаётся крупнейшим и наиболее зрелым рынком в Европе благодаря конкурентоспособной на мировом рынке автомобильной промышленности, развитой железнодорожной и автодорожной инфраструктуре и ориентации на Индустрию 4.0. Логистические компании страны быстро внедряют решения для интеллектуального складирования, отслеживания автопарка в режиме реального времени и мультимодальных перевозок для обеспечения эффективной перевозки автомобилей, запчастей и аккумуляторов. Германия также занимает лидирующие позиции в области логистики электромобилей, чему способствуют государственные программы экологичной мобильности и центры автомобильных инноваций.

Обзор рынка автомобильной логистики во Франции

Сектор автомобильной логистики Франции развивается благодаря инвестициям в транспорт с низким уровнем выбросов, цифровизацию цепочек поставок и дистрибуцию запчастей для электромобилей. Поддержка французским правительством экологически чистых транспортных зон в сочетании с ростом экспорта автомобилей и развитием электронной коммерции стимулирует спрос на решения для складирования, управления запасами и мультимодальных перевозок. Логистические компании интегрируют облачные платформы TMS и WMS для улучшения прослеживаемости и сокращения сроков доставки.

Обзор рынка автомобильной логистики Великобритании

Несмотря на трудности, возникшие после Brexit, Великобритания остаётся ключевым игроком на европейском рынке автомобильной логистики. Высокий внутренний спрос, переход к ниаршорингу и расширение производства электромобилей меняют логистические стратегии. Логистические компании инвестируют в цифровые платформы, соответствующие таможенным требованиям, автоматизированные склады и альтернативные портовые маршруты для управления сложными трансграничными процессами. Великобритания также активно поддерживает инфраструктуру логистики электромобилей, проводя политику поддержки транспортных коридоров с низким уровнем выбросов.

Обзор рынка автомобильной логистики в Италии

Италия укрепляет свою роль логистического узла в Южной Европе, продолжая инвестировать в портовую инфраструктуру и железнодорожное сообщение. Благодаря крупной производственной базе автозапчастей и растущим мощностям по сборке электромобилей, итальянские логистические компании уделяют особое внимание скорости, устойчивости и мультимодальной эффективности. Рост услуг по послепродажному обслуживанию автомобилей также стимулирует спрос на обратную логистику и децентрализованные распределительные центры.

Обзор рынка автомобильной логистики в Испании

Автомобильная логистика Испании набирает обороты благодаря стратегическому расположению страны для экспорта, особенно в Латинскую Америку и Северную Африку. Государственные стимулы для производства электромобилей и «зелёные» логистические коридоры помогают логистическим компаниям модернизировать свои автопарки и складские операции. Активный экспорт автомобилей и растущие инвестиции в интеллектуальные логистические платформы дополнительно ускоряют рост рынка.

Обзор рынка автомобильной логистики в Польше и Восточной Европе

Такие страны, как Польша, Венгрия и Словакия, становятся центрами автомобильной логистики благодаря ниаршорингу производства, конкурентоспособной стоимости рабочей силы и финансируемой ЕС модернизации инфраструктуры. Эти страны служат ключевыми транзитными пунктами как для Восточной, так и для Западной Европы, увеличивая инвестиции в железнодорожные терминалы, автоматизированные кросс-докинговые центры и возможности логистики аккумуляторных батарей для поддержки растущего производства и экспорта электромобилей.

Доля европейского рынка автомобильной логистики

Европейский рынок автомобильной логистики возглавляет ряд глобальных и региональных поставщиков логистических услуг:

- Цепочка поставок DHL

- ДБ Шенкер

- CEVA Logistics

- Кюне + Нагель

- ДСВ Панальпина

- БЛГ Логистикс

- Gefco

- Райдер Систем, Инк.

- XPO Логистика

- Hellmann Worldwide Logistics

Последние события на европейском рынке автомобильной логистики

- В марте 2025 года компания DB Schenker запустила свой первый транспортный коридор для электрогрузовиков, предназначенный для доставки автомобильных комплектующих между Германией и Францией, что соответствует целям «Зелёной сделки» ЕС. Эта инициатива направлена на сокращение выбросов углерода и продвижение устойчивых трансграничных транспортных решений для поставщиков первого уровня и производителей оригинального оборудования (OEM).

- В январе 2025 года компания CEVA Logistics открыла в Испании современный автомобильный склад, оснащенный роботизированной системой обработки материалов, цифровым отслеживанием запасов и выделенными зонами для хранения компонентов электромобилей (ЭМ), призванный удовлетворить растущие потребности в логистике электромобилей по всей Южной Европе.

- В октябре 2024 года компания DHL заключила партнерское соглашение с BMW Group для внедрения системы управления логистикой на основе цифровых двойников, которая позволяет осуществлять мониторинг и моделирование операций цепочки поставок на европейских заводах BMW в режиме реального времени для повышения прозрачности, устойчивости и точности планирования.

- В августе 2024 года компания Kuehne + Nagel расширила свои железнодорожные грузоперевозки, соединяющие Восточную Европу (Польшу, Венгрию) с западными автомобильными хабами в Германии и Франции. Этот шаг способствует экономически эффективной и низкоэмиссионной трансграничной логистике комплектующих и узлов, ускоряя внедрение мультимодальных перевозок по всему ЕС.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.