Europe Autonomous Robot Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.20 Billion

USD

3.61 Billion

2024

2032

USD

1.20 Billion

USD

3.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.20 Billion | |

| USD 3.61 Billion | |

| % | |

Europe Autonomous Robot Market Segmentation, By Type (Goods-to-Person Picking Robots, Self-Driving Forklifts, Unmanned Aerial Vehicle, and Autonomous Inventory Robots), Offering (Hardware, Software, Services), Mode of Operations (Semi-Autonomous and Fully-Autonomous), Application (Warehouse Fleet Management, Sorting, Pick & Place, Tugging, and Others), End User (Industrial & Manufacturing, Warehousing & Logistics, E-Commerce, Healthcare, Agriculture, Military & Defense, and Others) – Industry Trends and Forecast to 2032

Europe Autonomous Robot Market Analysis

The autonomous robot market is experiencing significant growth, driven by advancements in artificial intelligence, machine learning, and sensor technologies. These robots are increasingly adopted across industries such as logistics, manufacturing, healthcare, agriculture, and defense, addressing demands for automation, operational efficiency, and safety. The rise of e-commerce, coupled with labor shortages and the need for faster and more accurate operations, has particularly boosted the use of autonomous mobile robots in warehouses and fulfillment centers. In addition, government investments in robotics research and the expansion of smart technologies are propelling the market further. However, high initial costs and integration challenges remain key barriers. The market's future is poised for strong expansion as industries continue embracing automation to meet evolving operational needs.

Autonomous Robot Market Size

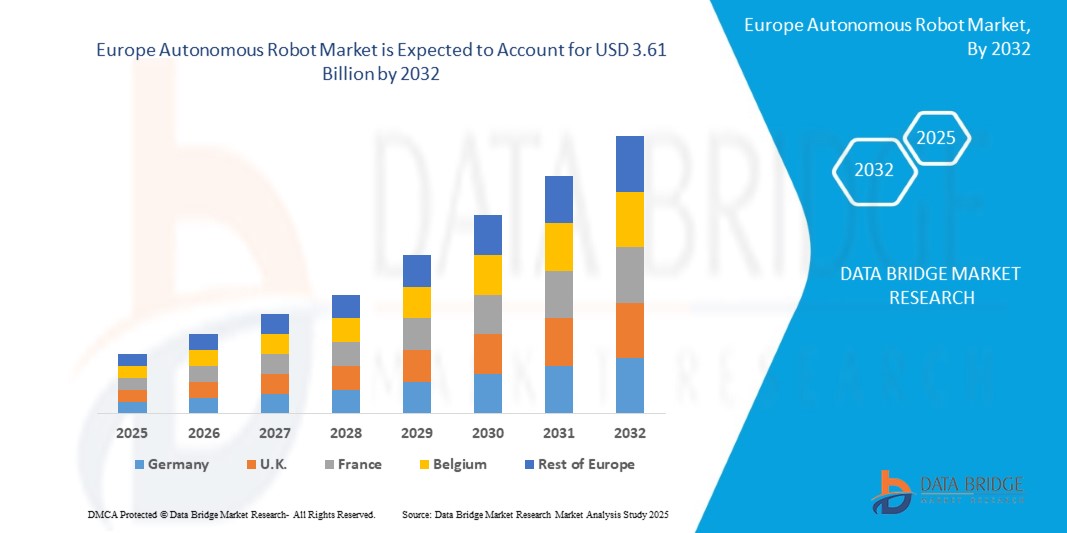

Europe autonomous robot market size was valued at USD 1.20 billion in 2024 and is projected to reach USD 3.61 billion by 2032, with a CAGR of 14.8% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand.

Autonomous Robot Market Trends

“Growing Adoption of Smart Manufacturing”

The growing adoption of smart manufacturing is significantly driving the expansion of the autonomous robot market. As industries seek to enhance operational efficiency, reduce costs, and improve product quality, autonomous robots are increasingly being integrated into production lines for tasks such as material handling, assembly, and inspection. These robots, equipped with advanced AI and machine learning algorithms, offer real-time data processing, adaptability, and precision, making them essential in modern manufacturing environments, this aligning with broader trends in the autonomous robot market. The demand for automation, coupled with technological advancements in robotics, is accelerating the deployment of autonomous robots, helping manufacturers meet the rising expectations for faster, more flexible, and cost-effective production processes.

Report Scope and Autonomous Robot Market Segmentation

|

Attributes |

Autonomous Robot Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Germany, U.K., France, Italy, Spain, Russia, Turkey, Netherlands, Norway, Finland, Denmark, Sweden, Poland, Switzerland, Belgium, and Rest of Europe |

|

Key Market Players |

KUKA AG (Germany), Locus Robotics (U.S.), GreyOrange Inc. (U.S.), Harvest Automation (U.S.), ABB (Switzerland), OMRON Corporation (Japan), Geekplus Technology Co., Ltd (China), Multiway Robotics (Shenzhen) Co., Ltd. (China), Teradyne Inc. (U.S.), Clearpath Robotics, Inc., a Rockwell Automation Company (Canada), Zebra Technologies Corp. (U.S.), and Robotnik (Spain) among others |

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, geographically represented company-wise production and capacity, network layouts of distributors and partners, detailed and updated price trend analysis and deficit analysis of supply chain and demand. |

Autonomous Robot Market Definition

An autonomous robot is a type of robot that operates independently, performing tasks without human intervention by utilizing sensors, algorithms, and artificial intelligence to navigate and make decisions based on its environment. These robots are equipped with capabilities such as self-navigation, task execution, and learning from experiences, allowing them to adapt to new situations. Autonomous robots are used in various industries, including manufacturing for assembly lines, logistics for warehouse automation, healthcare for assisting patients, agriculture for crop monitoring, and in hazardous environments such as mining or disaster response, where human presence may be limited or unsafe.

Autonomous Robot Market Dynamics

Drivers

- Enhanced Sensor Technologies and Computer Vision

Enhanced sensor technologies and computer vision are pivotal in driving the growth of the autonomous robot market. These advancements enable robots to perceive and interact with their environments more accurately and efficiently, improving tasks such as navigation, object recognition, and obstacle avoidance. By integrating high-resolution cameras, LIDAR, infrared sensors, and advanced algorithms, autonomous robots can operate autonomously in complex, dynamic environments across various industries. As sensor and vision systems become more sophisticated, they enhance the precision and reliability of robots, leading to broader adoption in manufacturing, logistics, healthcare, and other sectors, thus expanding the market potential.

For instance,

In September 2024, Luxolis, a South Korea-based company, introduced advanced 3D vision and data tools designed to enhance the precision of industrial and collaborative robots in electronics manufacturing. Luxolis’ technologies, including the 3D Capture system with Sony’s IMX566PLR Time-of-Flight (ToF) sensor, enable sub-millimeter precision for real-time depth imaging. These innovations allow robots to perform complex tasks such as quality control and Electrostatic Discharge (ESD) testing with high accuracy and efficiency. The integration of AI with Luxolis’ 3D vision systems enhances the ability of robots to autonomously detect edges and boundaries, reducing labor costs and improving operational efficiency. These developments in enhanced sensor technologies and computer vision are pivotal in driving the growth of the autonomous robot market, as they enable robots to operate more effectively in dynamic and complex environments across industries.

- Improvements in AI and Machine Learning Capabilities

Advancements in AI and machine learning are playing a crucial role in the evolution of autonomous robots, enabling them to learn, adapt, and make decisions in real-time. These technologies allow robots to process vast amounts of data, recognize patterns, and continuously improve their performance without human intervention. With enhanced capabilities in perception, decision-making, and task execution, autonomous robots are becoming increasingly efficient and capable of handling more complex and dynamic environments. As a result, industries such as manufacturing, logistics, and healthcare are witnessing faster and more intelligent automation, driving the growth of the autonomous robot market.

For instance,

In November 2024, according to the news published by Business Standards, robotics startup Addverb announced plans to launch its next-generation humanoid robot in 2025. The robot will leverage advanced AI and machine learning algorithms to process multi-modal data from vision, audio, and touch inputs, enabling it to navigate complex environments and perform intricate tasks. Powered by self-learning algorithms, the humanoid will adapt to diverse workflows in industries such as warehouses, defense, and healthcare, while executing tasks like parcel handling, quality inspection, and disaster relief. This advancement in AI and machine learning further enhances autonomous robots’ ability to make real-time decisions and autonomously adapt to dynamic environments, driving growth in the autonomous robot market.

Opportunities

- Investment in Robotics Supported by Government Initiatives

Government initiatives supporting robotics investments are creating significant opportunities for the autonomous robot market. Many governments are offering funding, tax incentives, and grants to encourage the development and deployment of robotic technologies across industries such as manufacturing, healthcare, and logistics. These initiatives not only lower the financial barriers to adoption but also foster innovation, collaboration, and growth in the robotics sector, accelerating the widespread integration of autonomous robots in various markets. As a result, businesses can benefit from improved efficiency and cost reduction, while governments can strengthen their technological leadership and industrial competitiveness.

For instance,

По данным Международной федерации робототехники, в январе 2023 года несколько поддерживаемых правительством инициатив по всему миру значительно продвигают сектор робототехники, создавая ключевые возможности для рынка автономных роботов. В Китае «14-й пятилетний план» и программа «Интеллектуальные роботы» с финансированием в размере 43,5 млн долларов США направлены на то, чтобы сделать страну лидером в области робототехники. Японская «Стратегия новых роботов» выделила более 930 млн долларов США в 2022 году с упором на различные секторы, такие как производство, здравоохранение и сельское хозяйство, позиционируя страну как центр инноваций в области робототехники. Инвестиции Южной Кореи в размере 172,2 млн долларов США в робототехнику в сочетании с ее высокой плотностью роботов демонстрируют ее приверженность развитию робототехники как основной отрасли. Программа ЕС Horizon Europe с бюджетом в размере 94,3 млрд долларов США на 2021–2027 годы еще больше стимулирует развитие робототехники в регионе. High-Tech Strategy 2025 Германии и Национальная инициатива робототехники США (NRI-3.0), которая имеет финансирование в размере 14 миллионов долларов США, также способствуют росту и инновациям в секторе робототехники. Эти инициативы представляют существенные возможности роста для рынка автономных роботов, стимулируя технологические достижения и широкое внедрение в различных отраслях.

- Внедрение в области переработки, оптимизации энергопотребления и точного земледелия

Внедрение автономных роботов в переработку, оптимизацию энергопотребления и точное земледелие открывает значительные возможности для рынка автономных роботов. Эти приложения решают такие важные проблемы, как управление отходами, эффективность использования ресурсов и устойчивое производство продуктов питания, стимулируя спрос на передовые роботизированные решения. Поскольку отрасли отдают приоритет автоматизации для повышения производительности и достижения экологических целей, ожидается, что интеграция робототехники в этих областях будет способствовать росту рынка, создавая возможности для инноваций и расширения в различных секторах.

Например,

В июне 2024 года компания Glacier из Сан-Франциско продемонстрировала роботов с искусственным интеллектом, разработанных для повышения эффективности переработки путем автоматизации сортировки отходов. Эти роботы используют компьютерное зрение и аналитику для высокоточной идентификации и сортировки перерабатываемых материалов, предотвращая попадание на свалки более 10 миллионов единиц товара в год. Такие достижения подчеркивают преобразующую роль автономных роботов в переработке, оптимизации энергопотребления и точном земледелии, подчеркивая их потенциал для обеспечения устойчивости и создания значительных возможностей для роста на рынке автономных роботов.

Ограничения/Проблемы

- Нехватка квалифицированных инженеров-робототехников

Рынок автономных роботов сталкивается со значительными трудностями из-за нехватки квалифицированных инженеров-робототехников. Поскольку спрос на передовые робототехнические решения в различных отраслях растет, ограниченная доступность квалифицированных специалистов затрудняет разработку и внедрение передовых технологий. Этот пробел в знаниях может задерживать сроки проектов, ограничивать инновации и препятствовать более широкому внедрению автономных роботов в различных секторах. Устранение этого дефицита имеет решающее значение для раскрытия полного потенциала рынка и удовлетворения растущего спроса на автономные

Например,

В мае 2023 года, согласно статье, опубликованной Mark Allen Group, нехватка квалифицированных инженеров-робототехников существенно повлияла на рынок автономных роботов, затормозив темпы инноваций и внедрения. Поскольку отрасли сталкиваются с нехваткой квалифицированных специалистов, разработка и интеграция автономных роботов замедлились, особенно в таких секторах, как производство и здравоохранение, где потребность в экспертных знаниях имеет решающее значение. Этот дефицит талантов привел к задержкам в программировании роботов, обслуживании и оптимизации систем, в конечном итоге ограничив весь потенциал автономной робототехники. Однако усилия по решению этой проблемы, включая программы повышения квалификации и партнерские отношения с образовательными учреждениями, помогают облегчить напряжение и поддержать рост рынка в долгосрочной перспективе.

- Совместимость с человеческим взаимодействием

Совместимость с человеческим взаимодействием представляет собой значительную проблему для рынка автономных роботов. Хотя роботы все больше интегрируются в различные секторы, их способность работать вместе с людьми бесперебойно и безопасно остается ключевым препятствием. Обеспечение того, чтобы роботы могли понимать и реагировать на человеческие действия, эмоции и решения в режиме реального времени, не вызывая несчастных случаев или дискомфорта, требует сложного ИИ, датчиков и интуитивно понятных интерфейсов. Поскольку роботы все больше вовлекаются в чувствительные среды, такие как здравоохранение или обслуживание клиентов, сложность этих взаимодействий человека и робота возрастает, требуя дальнейших усовершенствований в проектировании и программировании роботов для обеспечения совместимости и эффективности в реальных приложениях.

Например,

В ноябре 2024 года, согласно статье, опубликованной Университетом Лойола Мэримаунт, исследования профессора Сянъи Чэна сосредоточены на улучшении взаимодействия человека и робота с помощью робототехники, дополненной реальности и технологий искусственного интеллекта, особенно в здравоохранении и образовании. Чэн стремится разрабатывать решения, которые улучшают эти секторы, используя такие технологии, как компьютерное зрение и машинное обучение. Ее работа подчеркивает проблемы достижения бесшовной совместимости между роботами и взаимодействием человека, области, имеющей решающее значение для роста рынка автономных роботов. Поскольку роботы становятся все более интегрированными в повседневную жизнь, обеспечение того, чтобы они могли эффективно общаться и сотрудничать с людьми, остается существенным препятствием для широкого внедрения и расширения рынка.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка автономных роботов

Рынок сегментирован на основе типа, режима работы, предложения, применения и конечного пользователя. Рост среди этих сегментов поможет вам проанализировать сегменты со слабым ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

Режим работы

- Полуавтономный

- Полностью автономный

Предложение

- Аппаратное обеспечение

- Тип

- Датчик

- Привод

- Источник питания

- Система управления

- Другие

- Тип

- Программное обеспечение

- Услуги

Приложение

- Управление складским парком

- Сортировка

- Выбрать и разместить

- Перетягивание

- Другие

Конечный пользователь

- Промышленность и производство

- Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

- Тип

- Складирование и логистика

- Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

- Тип

- Электронная коммерция

- Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

- Тип

- Здравоохранение

- Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

- Тип

- Сельское хозяйство

- Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

- Тип

- Военные и оборонные

- Тип

- Роботы для подбора товаров у человека

- Самоходные погрузчики

- Беспилотный летательный аппарат

- Автономные роботы для инвентаризации

- Тип

- Другие

Региональный анализ рынка автономных роботов

Проводится анализ рынка и предоставляются сведения о его размерах и тенденциях по странам, типу, режиму работы, предложению, области применения и конечному пользователю, как указано выше.

Страны, охваченные рынком: Германия, Великобритания, Франция, Италия, Испания, Россия, Турция, Нидерланды, Норвегия, Финляндия, Дания, Швеция, Польша, Швейцария, Бельгия и остальные страны Европы.

Ожидается, что Германия станет лидером европейского рынка автономных роботов благодаря своим значительным технологическим достижениям и крупным инвестициям в автоматизацию в таких отраслях, как логистика, электронная коммерция и производство.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании на внутреннем рынке, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости вверх и вниз по течению, технические тенденции и анализ пяти сил Портера, тематические исследования — вот некоторые из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность европейских брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка автономных роботов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, финансы компании, полученный доход, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, присутствие в Европе, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и широта продукта, доминирование приложений. Приведенные выше данные относятся только к фокусу компаний на рынке.

Лидерами рынка автономных роботов являются:

- KUKA AG (Германия)

- Locus Robotics (США)

- GreyOrange Inc. (США)

- Автоматизация сбора урожая (США)

- АББ (Швейцария)

- Корпорация OMRON (Япония)

- Geekplus Technology Co., Ltd (Китай)

- Multiway Robotics (Shenzhen) Co., Ltd. (Китай)

- Teradyne Inc. (США)

- Clearpath Robotics, Inc., компания Rockwell Automation (Канада)

- Zebra Technologies Corp. (США)

- Роботник (Испания)

Последние разработки на рынке автономных роботов

- В марте 2020 года KUKA заключила крупный контракт на планирование и поставку полностью автоматизированной линии по производству аккумуляторных батарей. Линия, которая будет производить аккумуляторные системы для электромобилей премиум-класса с 2021 года, включает в себя более пятидесяти промышленных роботов KUKA для различных задач, от сборки до контроля качества. Это приобретение укрепляет позиции KUKA в секторе электромобилей, демонстрируя ее опыт в автоматизации производства аккумуляторов. Оно также поддержит рост в секторе робототехники KUKA за счет расширения возможностей в области востребованных, точных производственных и цифровых заводских технологий

- В апреле 2024 года OMRON Corporation, Neura Robotics и Safety Technologies Inc. сформировали стратегическое партнерство для продвижения когнитивной робототехники в производстве. Это сотрудничество объединяет когнитивную робототехнику Neura на основе искусственного интеллекта с глобальным опытом OMRON в области автоматизации для повышения эффективности, гибкости и безопасности в автоматизации производства. Вместе они стремятся произвести революцию в отрасли, позволяя роботам адаптироваться, обучаться и выполнять сложные задачи, устанавливая новые стандарты в промышленной автоматизации.

- В октябре 2024 года компания ABB начала сотрудничать с американским стартапом Molg для создания роботизированных микрофабрик для автоматизированной разборки и переработки электронных отходов центров обработки данных. Это сотрудничество решает растущие проблемы электронных отходов, обеспечивая ответственную утилизацию, восстановление редких материалов и цикличность в секторе электроники. Подразделение робототехники ABB поддерживает инновации, продвигая решения по автоматизации, которые повышают эффективность, устойчивость и безопасность работников в промышленных процессах

- В ноябре 2024 года Geekplus Technology Co., Ltd. и Intel представили Vision Only Robot Solution, первого в мире автономного мобильного робота (AMR) с функцией только зрения, работающего на базе визуальных навигационных модулей Intel для продвижения интеллектуальной логистики. Это нововведение укрепляет лидерство Geekplus в области технологии AMR на основе зрения, улучшая навигацию, избегание препятствий и адаптивность в сложных условиях, одновременно повышая эффективность и точность в автономных складских и логистических процессах.

- In March 2024, Teradyne Inc. has teamed up with NVIDIA to incorporate AI technology into its robots, including Universal Robots' cobots and the MiR1200 Pallet Jack. This partnership boosts the robots' capabilities with accelerated computing, enhancing path planning efficiency and enabling autonomous pallet handling in complex environments. By leveraging NVIDIA's advanced AI solutions, Teradyne Robotics improves the performance and autonomy of its robots, opening up new application possibilities, particularly in automation and material handling. This collaboration strengthens Teradyne's position as a leader in the AI-driven robotics sector

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.