Europe Biostimulants Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2,105.07 Million

USD

5,423.09 Million

2025

2033

USD

2,105.07 Million

USD

5,423.09 Million

2025

2033

| 2026 –2033 | |

| USD 2,105.07 Million | |

| USD 5,423.09 Million | |

| % | |

|

Сегментация европейского рынка биостимуляторов по происхождению (синтетические биостимуляторы, природные биостимуляторы), по форме (жидкие, сухие), по активным ингредиентам (витамины группы В, хитозан, хитин, микробные добавки, гидролизаты белков, экстракты, кислоты, другие), по способу применения (обработка семян, обработка почвы, внекорневая подкормка), по культурам (декоративные газонные растения, масличные и бобовые, зерновые, фрукты и овощи, другие), по конечным пользователям (научно-исследовательские институты, фермеры) - тенденции отрасли и прогноз до 2033 года.

Каков размер и темпы роста рынка биостимуляторов в Европе

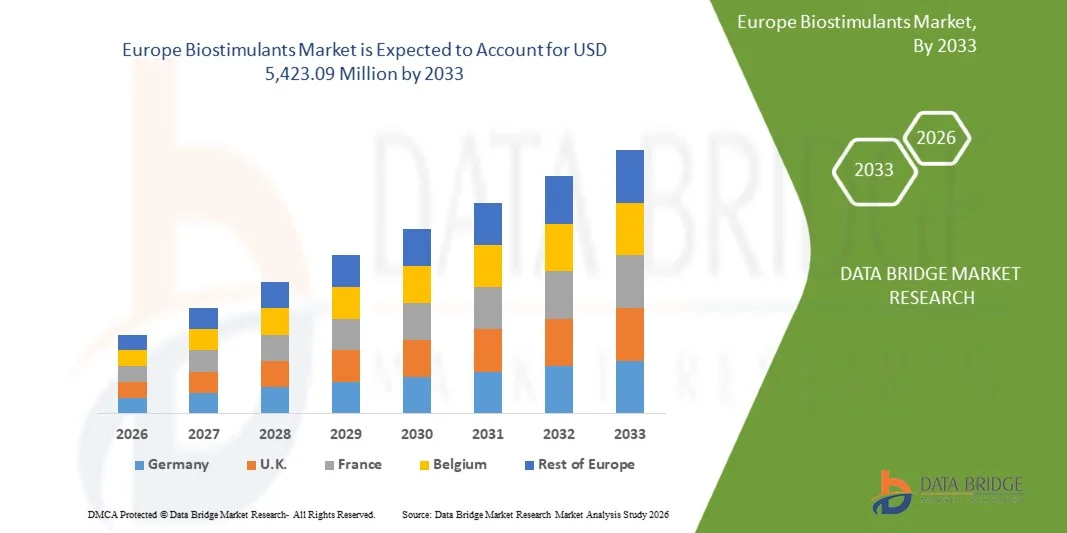

- По данным Data Bridge Market Research Analysis Размер рынка биостимуляторов в Европе оценивается2 105,07 млн долларов США в 2025 годуОжидается, что он достигнет$5423,09 млн к 2033 году, вCAGR 12,3%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущим спросом на натуральные и устойчивые добавки в ключевых отраслях, таких как продукты питания и напитки, кожа, фармацевтические препараты и корма для животных. Достижения в области технологий добычи и переработки повышают эффективность и качество производства биостимуляторов, а также способствуют большей цифровизации и инновациям в отрасли.

- Увеличение потребительских предпочтений в отношении растительных и экологически чистых продуктов укрепляет позиции биостимуляторов как привлекательной альтернативы синтетическим химическим веществам. Вместе эти факторы ускоряют внедрение решений на основе биостимуляторов и вносят существенный вклад в расширение европейского рынка биостимуляторов.

Размер рынка и прогноз

- Рыночная стоимость (2025):2 105,07 млн. долларов США

- Ожидаемая рыночная стоимость (2033)USD 5 423,09 млн.

- Прогноз CAGR (2026–2033): 12.3%

Анализ рынка биостимуляторов Европы

- Биостимуляторы, встречающиеся в природе полифенольные соединения, содержащиеся в различных растениях, становятся все более важными в различных отраслях промышленности, включая продукты питания и напитки, обработку кожи.фармацевтика, корм для животныхи очистки воды — из-за их многофункциональных свойств, таких как вяжущая способность, антиоксидантная активность, антимикробные эффекты и экологичность.

- Растущий спрос на биостимуляторы в основном подпитывается переходом Европы к натуральным, устойчивым и био-продуктам, повышением осведомленности об окружающей среде и усилением нормативного давления для сокращения использования синтетических добавок и химических веществ как в промышленных, так и в потребительских товарах.

- Испания является доминирующей силой на европейском рынке биостимуляторов, на который приходится 19,78% доли региона в 2025 году, и, по прогнозам, увеличится на 14,8% с 2026 по 2033 год. Этот рост обусловлен высокими темпами внедрения точного земледелия и цифровых сельскохозяйственных инструментов, продолжающимся расширением посевных площадей для органического и регенеративного сельского хозяйства и сильным присутствием ведущих производителей биостимуляторов и научно-исследовательских учреждений. Кроме того, растущий спрос на высококачественные сельскохозяйственные культуры, особенно на фрукты, овощи, кукурузу, сою и специальные культуры, продолжает стимулировать рост рынка.

- Сегмент натуральных биостимуляторов, по прогнозам, будет доминировать на рынке с долей 71,41% в 2026 году из-за его широкого применения в фармацевтике, кормах для животных и очистке воды в сочетании с растущими усилиями в области исследований и разработок, сосредоточенными на его лекарственных, антиоксидантных и функциональных свойствах.

Сфера охвата и сегментация рынка биостимуляторов Европы

|

Атрибуты |

Биостимуляторы Европы: ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на европейском рынке биостимуляторов

"Интеграция микробных и нано-биостимуляторов для повышения урожайности"

- Видной и быстрорастущей тенденцией на европейском рынке биостимуляторов является растущая интеграция микробных и нанобиостимуляторных технологий для повышения продуктивности сельскохозяйственных культур, эффективности использования питательных веществ и устойчивости к абиотическому стрессу. Эта тенденция обусловлена быстрым прогрессом в сельскохозяйственной биотехнологии и стремлением Европы к высокоэффективным, малозатратным и устойчивым решениям в сельском хозяйстве.

- Ведущие компании, такие как UPL, Valagro и Novozymes, вкладывают значительные средства в микробные консорциумы и наноформуляции, которые обеспечивают целевые преимущества, такие как улучшенная фиксация азота, улучшенная колонизация корней, более быстрое поглощение питательных веществ и большая стрессоустойчивость при засухе, жаре и солености. Эти инновации помогают фермерам добиться более высокой урожайности при одновременном снижении зависимости от синтетических удобрений.

- Микробные биостимуляторы, особенно способствующие росту растений ризобактерии (PGPR), микоризные грибы и решения на основе бацилл, набирают силу благодаря их способности укреплять корневую архитектуру, улучшать плодородие почвы и стимулировать естественные пути защиты растений. Компании также разрабатывают штаммы следующего поколения с улучшенной выживаемостью и совместимостью в различных почвенных и климатических условиях.

- Нанобиостимуляторы, включая нанокремний, наноаминокислоты и нанохелированные микроэлементы, становятся высокоэффективными альтернативами традиционным составам. Их наноразмерная структура улучшает проникновение, мобильность и биодоступность питательных веществ, что приводит к более быстрому ответу растений и снижению дозировок.

- В точном сельском хозяйстве эти передовые биостимуляторы сочетаются с цифровыми инструментами, такими как картирование микробиома почвы, дистанционное зондирование и мониторинг сельскохозяйственных культур на основе ИИ, чтобы обеспечить индивидуальные стратегии применения и оптимизировать производительность на местном уровне.

- Этот переход к биостимуляторам следующего поколения, основанным на микробах и нанотехнологиях, переопределяет отраслевые стандарты, переводя рынок с основных органических ресурсов на научно разработанные высокоэффективные биологические решения.

Динамика рынка биостимуляторов Европы

водитель

Увеличение частоты климатических стрессов, таких как засухи, наводнения и тепловые волны, заставляет фермеров принимать биостимуляторы для поддержания урожайности и качества сельскохозяйственных культур.

- Растущая частота климатических стрессов, таких как засухи, наводнения и тепловые волны, стала критической проблемой для сельского хозяйства Европы, непосредственно влияя на производительность сельскохозяйственных культур и продовольственную безопасность.

- Эти экстремальные условия нарушают метаболизм растений, нарушают поглощение питательных веществ и снижают общий потенциал урожайности. В результате фермеры все чаще обращаются к биостимуляторам — природным веществам, которые усиливают физиологические процессы растений — для повышения устойчивости сельскохозяйственных культур к стрессу окружающей среды.

- Принятие биостимуляторов позволяет производителям поддерживать урожайность и качество при непредсказуемых климатических сценариях, одновременно поддерживая долгосрочное здоровье почв и экосистем.

- Для инстанций- Как было представлено в исследовательской статье MDPI в июле 2025 года, применение экстракта морских водорослей на соевых культурах в условиях дефицита воды повысило эффективность фотосинтеза и накопление биомассы, что указывает на роль биостимуляторов в повышении устойчивости к засухе.

- Как было заявлено в совместном выпуске BASF и Elicit Plant в октябре 2024 года, полевые испытания подсолнечных культур показали, что биостимуляторы, полученные из морских водорослей, улучшают устойчивость к засухе и сохраняют урожайность в условиях, ограниченных водой, укрепляя уверенность в биологических продуктах для снижения стресса.

- Рост числа экстремальных климатических явлений продолжает нарушать производительность сельского хозяйства в Европе, заставляя фермеров искать устойчивые решения, которые повышают устойчивость сельскохозяйственных культур. Биостимуляторы стали жизненно важным компонентом в смягчении последствий засух, наводнений и тепловых волн за счет повышения устойчивости растений к стрессу и способности к восстановлению.

- Ожидается, что их внедрение, поддерживаемое увеличением валидации на местах и инновациями в продуктах, ускорится, поскольку производители уделяют приоритетное внимание стабильности и качеству урожайности в условиях климатической неопределенности.

Сдержанность/вызов

"Высокая стоимость биостимулирующих продуктов по сравнению с обычными удобрениями ограничивает принятие среди мелких и ограниченных ресурсами фермеров."

- Относительно высокая стоимость биостимуляторов по сравнению с обычными химическими удобрениями служит значительным сдерживающим фактором для роста рынка, особенно среди мелких и ограниченных ресурсами фермеров.

- В то время как биостимуляторы предлагают долгосрочные преимущества с точки зрения здоровья почв, стабильности урожайности и устойчивости, их первоначальная стоимость и ограниченная ценовая конкурентоспособность часто препятствуют внедрению в экономически чувствительных сельскохозяйственных регионах. Это ценовое неравенство в сочетании с более низкой осведомленностью о долгосрочной экономической отдаче продолжает препятствовать широкому использованию биостимуляторов в развивающихся и малообеспеченных фермерских общинах.

- Для инстанций- Как сообщал KNN India в сентябре 2025 года, сектор удобрений подчеркнул, что новые правила обработки биостимуляторов под формальным контролем удобрений повысили соблюдение и производственные затраты, угрожая многим мелким производителям МСП и косвенно увеличивая затраты на конечные продукты для фермеров.

- В 2025 году Хоулати и др. в работе «Усвоение биостимуляторов для устойчивого сельского хозяйства» отметили, что одной из основных проблем являются «экономические ограничения», в том числе высокая стоимость продукта по сравнению с обычными входами, ограничивающими поглощение в условиях ограниченных ресурсов.

- Относительно высокая стоимость биостимуляторов по сравнению с обычными удобрениями по-прежнему является серьезным препятствием для их широкого распространения, особенно среди мелких и ограниченных ресурсами фермеров.

- Несмотря на доказанные преимущества для здоровья почвы, устойчивости сельскохозяйственных культур и долгосрочной устойчивости, более высокие первоначальные расходы, ограниченные государственные субсидии и отсутствие доступных рецептур делают биостимуляторы менее доступными для производителей, чувствительных к ценам. До тех пор, пока не будут устранены барьеры, связанные с издержками, посредством поддержки политики, технологических инноваций и локализованного производства, их потенциал для преобразования устойчивого сельского хозяйства будет по-прежнему недоиспользован во многих развивающихся регионах.

Возможность

Расширение на развивающиеся рынки с растущей модернизацией сельского хозяйства и осведомленностью об устойчивых практиках представляет значительный потенциал роста.

- Расширение использования биостимуляторов на развивающихся рынках открывает значительные возможности для роста, что обусловлено ускорением модернизации сельского хозяйства и повышением осведомленности об устойчивых методах ведения сельского хозяйства. По мере того, как страны Азиатско-Тихоокеанского региона, Латинской Америки и Африки все чаще внедряют передовые методы управления культурами для повышения производительности и эффективности использования ресурсов, биостимуляторы привлекают внимание в качестве экологически чистого решения для улучшения здоровья почв и устойчивости культур. Поддерживающие правительственные инициативы, растущие инвестиции в сельскохозяйственные исследования и разработки и образовательные программы для фермеров способствуют проникновению на рынок, позиционируя развивающиеся экономики в качестве ключевых центров роста для мировой индустрии биостимуляторов в ближайшие годы.

- Например, в августе 2025 года в статье GK Today сообщалось, что переход Индии к устойчивому и климатически устойчивому сельскому хозяйству и повышение осведомленности о здоровье сельскохозяйственных культур стимулируют поглощение биостимуляторов в стране.

- Например, в июле 2025 года Agrithority сообщила, что в Латинской Америке растущее признание биостимуляторов и биовходов в качестве устойчивых альтернатив в тропических системах ведения сельского хозяйства ускоряет инвестиции и поглощение в Бразилии, Аргентине и Перу.

- Хотя сегмент биостимуляторов предлагает многообещающий переход к устойчивому сельскому хозяйству за счет повышения устойчивости растений, улучшения здоровья почв и снижения зависимости от обычных агрохимикатов, его путь вперед не лишен проблем. Ключевые вопросы включают в себя нормативно-правовой ландшафт, все еще развивающийся для обеспечения эффективности и качества продукции, широко распространенные пробелы в образовании фермеров и гарантии на местах, а также доминирование непроверенных формул на рынке. До тех пор, пока эти препятствия не будут устранены путем стандартизированного тестирования, повышения прозрачности и расширения фермерских услуг, весь потенциал биостимуляторов будет ограничен.

Европейский рынок биостимуляторов

Европейский рынок биостимуляторов разделен на шесть заметных сегментов на основе происхождения, формы, активных ингредиентов, метода применения, урожая, конечного пользователя.

- Происхождение

На основе Origin рынок биостимуляторов Европы подразделяется на синтетические биостимуляторы. Сухой является подсегментом в водорастворимые, сухие гранулы, влажный порошок и аутсорсинговая обработка подразделяется на суспензионный концентрат, эмульгируемый концентрат, растворимый жидкий концентрат. Природные биостимуляторы далее подразделяются на основе формы на сухую и аутсорсинговую обработку. Сухой подсегмент в водорастворимые, сухие гранулы, влажный порошок. В 2026 году ожидается доминирование сегмента натуральных биостимуляторов с долей рынка 71,94%.

Сегмент натуральных биостимуляторов также, как ожидается, зарегистрирует самый высокий CAGR в 12,6% из-за его растущего внедрения среди фермеров, ищущих устойчивые и экологически чистые решения по управлению культурами. Природные биостимуляторы, полученные из органических источников, таких как экстракты морских водорослей, белковые гидролизаты и полезные микроорганизмы, повышают рост растений, поглощение питательных веществ и стрессоустойчивость без воздействия на окружающую среду, связанного с синтетическими химическими веществами.

- по форме

На основе Формы мировой рынок биостимуляторов Европы сегментирован на жидкий, сухой. Сухие далее подразделяются на водорастворимые, сухие гранулы, влажный порошок. Жидкость дополнительно подразделяется на суспензионный концентрат, эмульгируемый концентрат, растворимый жидкий концентрат. Ожидается, что в 2026 году на рынке будет доминировать сегмент Liquid с долей 65,45%.

Ожидается, что в жидком сегменте будет зарегистрирован самый высокий CAGR в 12,5% благодаря простоте применения, быстрому поглощению и совместимости с современными системами орошения и распыления. Жидкие биостимуляторы обеспечивают равномерное распределение активных ингредиентов, обеспечивая эффективное поглощение питательных веществ и повышение роста растений, особенно в крупномасштабных сельскохозяйственных операциях.

- Активные ингредиенты

На основе активных ингредиентов глобальный европейский рынок биостимуляторов подразделяется на b-витамины, хитозан, хитин, микробные поправки, гидролизаты белка, экстракт на основе, кислотную основу, другие. В основе экстракта рынок далее сегментируется на грибковый экстракт, растительный экстракт, экстракты морских водорослей. В кислотной основе рынок дополнительно сегментирован на гуминовые кислоты фульвовые кислоты, аминокислоты. Ожидается, что в 2026 году сегмент на основе кислоты будет доминировать на рынке с долей 53,32%.

Ожидается, что в сегменте на основе кислоты также будет зарегистрирован самый высокий CAGR в 12,7% из-за быстрого принятия аминокислот, гуминовых кислот и фульвовых кислот в повышении урожайности и стрессоустойчивости. Эти биостимуляторы на основе кислоты улучшают поглощение питательных веществ, стимулируют развитие корней и повышают устойчивость растений к абиотическим стрессам, таким как засуха, соленость и экстремальные температуры. Их эффективность в широком спектре сельскохозяйственных культур в сочетании с повышением осведомленности фермеров об устойчивых и экологически чистых методах ведения сельского хозяйства способствует их растущей популярности.

- Подача заявления

На основе метода Application рынок биостимуляторов Global Europe сегментирован на обработку семян, обработку почвы, обработку листьев. Ожидается, что в 2026 году сегмент обработки листьев будет доминировать на рынке с долей 74,39%.

Сегмент обработки листьев также, как ожидается, зарегистрирует самый высокий CAGR в 12,4% из-за его прямого и эффективного метода доставки питательных веществ и активных соединений к культурам. Фолиарные приложения позволяют быстро всасываться через листья, что приводит к более быстрым реакциям на рост, стрессоустойчивость и улучшение урожайности по сравнению с почвенными приложениями. Растущее внедрение точных методов ведения сельского хозяйства, растущие требования к эффективности труда и универсальность обработки листьев по широкому спектру культур еще больше поддерживают рост рынка.

- Посевы

На основе Crop, глобальный рынок биостимуляторов Европы сегментирован на декоративные травы, масличные семена и бобовые, зерновые и зерновые, фрукты и овощи, другие. Масличные семена и бобовые, рынок далее сегментирован на сою, подсолнечник, рапс / рапс, арахис (арахис), кунжут, другие. В зерновых культурах и зерне рынок далее сегментируется на пшеницу, рис, кукурузу (кукурузу), ячмень, овес, сорго и другие. Ожидается, что в 2026 году сегмент фруктов и овощей будет доминировать на рынке с долей 58,87%.

Ожидается, что в сегменте фруктов и овощей будет зарегистрирован самый высокий CAGR в 12,6% из-за растущего спроса на высококачественные, богатые питательными веществами и визуально привлекательные продукты. Биостимуляторы повышают урожайность сельскохозяйственных культур, улучшают размер фруктов, цвет, вкус и срок годности, а также повышают устойчивость к абиотическим стрессам, таким как засуха, жара и соленость, что делает их высоко ценными при выращивании фруктов и овощей. Рост потребительских предпочтений в отношении свежих и органических продуктов в сочетании с ужесточением правил в отношении химических удобрений и пестицидов побуждает фермеров принимать биостимуляторы.

- конечным пользователем

Глобальный европейский рынок биостимуляторов сегментирован на научно-исследовательские институты, фермеров. Ожидается, что в 2026 году фермерский сегмент будет доминировать на рынке с долей рынка 85,34%.

Сегмент фермеров также, как ожидается, зарегистрирует самый высокий CAGR в 12,6% из-за растущего признания биостимуляторов в качестве основных инструментов для устойчивого и высокодоходного сельского хозяйства. Фермеры все чаще используют эти продукты для улучшения роста сельскохозяйственных культур, повышения эффективности питательных веществ и усиления устойчивости к экологическим стрессам, таким как засуха, соленость и экстремальные температуры. Растущий спрос на органические и высококачественные продукты в сочетании с более строгими правилами в отношении синтетических удобрений и химических веществ побуждает фермеров интегрировать биостимуляторы в свою практику управления культурами.

Региональный анализ рынка биостимуляторов Европы

Европейский рынок биостимуляторов переживает устойчивый и сильный рост, обусловленный растущим внедрением устойчивых сельскохозяйственных ресурсов, технологий точного земледелия и растущим сдвигом в сторону производства органических и неостаточных продуктов питания. Регион продолжает вкладывать значительные средства в решения по улучшению биологических культур для повышения эффективности питательных веществ, стрессоустойчивости и общей продуктивности растений.

Обзор рынка биостимуляторов SPAIN Europe

Испания является доминирующей силой на европейском рынке биостимуляторов. Этот рост обусловлен высокими темпами внедрения точного земледелия и цифровых сельскохозяйственных инструментов, продолжающимся расширением посевных площадей для органического и регенеративного сельского хозяйства и сильным присутствием ведущих производителей биостимуляторов и научно-исследовательских учреждений. Кроме того, растущий спрос на высококачественные сельскохозяйственные культуры, особенно на фрукты, овощи, кукурузу, сою и специальные культуры, продолжает стимулировать рост рынка.

Британский Biostimulatns Market Insights

Великобритания занимает значительную долю на европейском рынке биостимуляторов в 2026 году. Это расширение обусловлено быстрым ростом органического и низкохимического сельского хозяйства, растущим потребительским спросом на экологически чистые и биопродукты и сильной государственной поддержкой экологически чистых методов ведения сельского хозяйства. Принятие биостимуляторов растет по ключевым категориям сельскохозяйственных культур, включая зерновые, масличные, дерновые и садоводческие культуры, что еще больше ускоряет освоение рынка. Кроме того, растущие инвестиции Великобритании в программы улучшения здоровья почв усиливают переход к решениям по улучшению биологических культур, поддерживая устойчивый долгосрочный рост рынка.

Какие компании являются крупнейшими на европейском рынке биостимуляторов

Отрасль биостимуляторов в Европе в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Ajinomoto Co., Inc.(Япония)

- Syngenta Biologicals (Швейцария)

- Coromandel International Ltd. (Индия)

- BASF (Германия)

- Bayer AG AG(Германия)

- UPL (Индия)

- Biostadt India Limited (Индия)

- Новозимы (Дания)

- Агрисен (США)

- FMC Corporation (США)

- T. Stanes & Company Limited (Индия)

- REKA (Копперт) (Нидерланды)

- Atlántica Agrícola (Испания)

- Haifa Negev Technologies Ltd.(Израиль)

- ILSA S.p.A. (Италия)

- AG Biotech, Inc. (США)

Последние события на европейском рынке биостимуляторов

- В феврале 2023 года ILSA запустила новые биостимуляторы на основе возобновляемых растительных источников — сои и водорослей. Продукт на основе сои содержит аминокислоты, бетаины и триаконтанол, в то время как биостимулятор на основе водорослей экстрагируется с использованием устойчивых, неинвазивных методов. Оба продукта повышают рост растений, стрессоустойчивость и качество фруктов.

- В феврале 2025 года Horticoop инвестировала в REKA Group BV, спин-офф Koppert, специализирующийся на регенеративном улучшении почвы. Инвестиции поддерживают миссию REKA по разработке и распространению биостимуляторов, питательных веществ и инокулянтов, которые улучшают здоровье почвы, эффективность питательных веществ и устойчивость растений. Это партнерство направлено на укрепление устойчивого сельского хозяйства и садоводства в Европе.

- В 2024 году Т.Стейнс запустил и продвигал Fytovita, биостимулятор на основе витаминов, подчеркивая его роль в повышении роста растений, смягчении абиотического стресса и повышении урожайности и качества сельскохозяйственных культур.

- В марте 2025 года Ajinomoto Co., Inc. объявила, что будет участвовать в качестве партнера в проекте «Восстановление исследований по проверке деградированных пастбищ» в Бразилии в рамках инициативы «Зеленое партнерство Япония-Бразилия», предоставляя свои биостимуляторы на основе аминокислот (например, AJIFOL и AMINO Arginine) для применения на пахотных землях для проверки восстановления деградированных пастбищных угодий.

- В ноябре 2025 года BASF объявила, что «продолжает свою приверженность финансированию производителей с низкой процентной ставкой» для вегетационного сезона 2026 года, предлагая финансирование в размере 0% на закупки участвующих брендов защиты растений, обработки семян и семян для поддержки фермеров с их инвестициями в устойчивое сельское хозяйство.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА БИОСТИМУЛЯТОРОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЯ

1.6 Охваченные рынки

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 Охваченные рынки

2.2 ГЕОГРАФИЧЕСКИЙ ОГРАНИЧЕНИЕ

Для исследования был учтен период в 2,3 года.

2.4 Модель проверки данных штатива DBMR

2.5 ПЕРВИЧНЫХ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.6 DBMR РЫНОЧНАЯ ПОЗИЦИОННАЯ СЕТКА

2.7 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.8 МНОГОВАРИАНТНОЕ МОДЕЛИРОВАНИЕ

2.9 КРИВАЯ ВРЕМЕННОЙ ЛИНИИ ПРОИСХОЖДЕНИЯ

2.1 СЕТКА ОХВАТА КОНЕЧНЫХ ПОТРЕБИТЕЛЕЙ РЫНКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ДОПУЩЕНИЯ

3. КРАТКОЕ ИЗЛОЖЕНИЕ

4 ПРЕМИАЛЬНЫХ АНАЛИТИЧЕСКИХ ОТЧЕТА

4.1 Анализ пяти сил Портера

4.1.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ

4.1.2 ПЕРЕГОВОРНАЯ СИЛА ПОСТАВЩИКОВ

4.1.3 ПЕРЕГОВОРНАЯ СИЛА ПОКУПАТЕЛЕЙ

4.1.4 УГРОЗА ЗАМЕНЯЮЩИХ ПРОДУКТОВ

4.1.5 ОТРАСЛЕВАЯ КОНКУРЕНЦИЯ

4.2 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

4.3 ПЕРСПЕКТИВЫ КОМПАНИИ ПО ПРОИЗВОДСТВЕННЫМ МОЩНОСТЯМ

4.3.1 ОБЗОР

4.3.2 ЗАКЛЮЧЕНИЕ

4.4 АНАЛИЗ ПРОМЫШЛЕННОЙ ЭКОСИСТЕМЫ

4.4.1 ОБЗОР

4.4.2 ВЕДУЩИЕ КОМПАНИИ

4.4.2.1 Масштаб и стратегические преимущества Европы

4.4.2.2 КЛЮЧЕВЫЕ ФУНКЦИИ И РОЛИ В ЦЕПОЧКЕ СОЗДАНИЯ СТОИМОСТИ

4.4.3 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.4.3.1 ИННОВАЦИОННО-ОРИЕНТИРОВАННЫЕ МСП

4.4.3.2 БИЗНЕС-МОДЕЛИ И КОНКУРЕНТНЫЕ РОЛИ

4.4.4 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.4.4.1 СЕГМЕНТАЦИЯ КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ

4.4.4.2 ФАКТОРЫ ВНЕДРЕНИЯ, БАРЬЕРЫ И СОЗДАНИЕ ЦЕННОСТИ

4.4.4.3 ТАБЛИЦА КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ ПО СЕГМЕНТАМ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР

4.4.5 ЗАКЛЮЧЕНИЕ

4.5 АНАЛИЗ ПАТЕНТОВ – ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ

4.5.1 ПАТЕНТНОЕ КАЧЕСТВО И НАДЕЖНОСТЬ

4.5.2 СЕМЕЙСТВА ПАТЕНТОВ

4.5.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

4.5.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.5.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ интеллектуальной собственностью

4.6 ПОИСК СЫРЬЯ

4.6.1 ЭКСТРАКТЫ МОРСКИХ ВОДОРОСЛЕЙ

4.6.2 Гуминовые и фульвовые вещества

4.6.3 АМИНОКИСЛОТЫ И ГИДРОЛИЗАТЫ БЕЛКОВ

4.6.4 ШТАММЫ МИКРОБОВ (БАКТЕРИИ, ГРИБЫ И ДРОЖЖИ)

4.6.5 Органические кислоты и полисахариды

4.6.6 НЕОРГАНИЧЕСКИЕ ПИТАТЕЛЬНЫЕ ВЕЩЕСТВА И ХЕЛАТИРУЮЩИЕ АГЕНТЫ

4.6.7 НОСИТЕЛИ И ДОБАВКИ В СОСТАВ ПРЕПАРАТОВ

4.7 ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЯ О ПОКУПКЕ НА ЕВРОПЕЙСКОМ РЫНКЕ БИОСТИМУЛЯТОРОВ

4.7.1 ВВЕДЕНИЕ:

4.7.2 ДОКАЗАННАЯ ТЕХНИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И ПОДТВЕРЖДЕННАЯ ПРОИЗВОДИТЕЛЬНОСТЬ

4.7.3 СООТВЕТСТВИЕ РАСТЕНИЯМ, ПОЧВЕ И ОКРУЖАЮЩЕЙ СРЕДЕ

4.7.4 ЭКОНОМИЧЕСКАЯ ЖИЗНЕСПОСОБНОСТЬ И РЕНТАБИЛЬНОСТЬ ИНВЕСТИЦИЙ (ROI)

4.7.5 ДОВЕРИЕ, ПРОЗРАЧНОСТЬ И РЕПУТАЦИЯ БРЕНДА

4.7.6. Соответствие нормативным требованиям и сертификаты устойчивого развития

4.7.7 ЗНАНИЯ, ОСВЕДОМЛЕННОСТЬ И ВОСПРИЯТИЕ РИСКА

4.7.8 ЗАКЛЮЧЕНИЕ

4.8 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.8.1 ПРОИЗВОДСТВЕННЫЙ НАБОР ДАННЫХ

4.8.2 НАБОР ДАННЫХ О ПОТРЕБЛЕНИИ

4.9 СЦЕНАРИЙ ИМПОРТА И ЭКСПОРТА

4.9.1 ИМПОРТ НАБОРА ДАННЫХ

4.9.2 НАБОР ДАННЫХ ДЛЯ ЭКСПОРТА

4.1 ОТСЛЕЖИВАНИЕ ИННОВАЦИЙ И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

4.10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.10.1.3 ЛИЦЕНЗИОННЫЕ И ПАРТНЕРСКИЕ СОГЛАШЕНИЯ

4.10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.10.1.5 Стратегическая продажа активов / Реструктуризация портфеля

4.10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.10.3 ЭТАП РАЗВИТИЯ

4.10.4 ХРОНОЛОГИИ И ВАЖНЫЕ ЭТАПЫ

4.10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.10.6 ОЦЕНКА И МЕРЫ ПО СНИЖЕНИЮ РИСКОВ

4.11 СЦЕНАРИЙ ВНЕДРЕНИЯ ПРОДУКТА НА ЕВРОПЕЙСКОМ РЫНКЕ БИОСТИМУЛЯТОРОВ

4.11.1 ВВЕДЕНИЕ

4.11.2 ТЕКУЩИЙ ЭТАП УСЫНОВЛЕНИЯ

4.11.3 РЕГИОНАЛЬНЫЕ И КОНКРЕТНЫЕ ДЛЯ КАЖДОЙ КУЛЬТУРЫ СХЕМЫ ВНЕДРЕНИЯ

4.11.4 Факторы, влияющие на принятие решения

4.11.5 Препятствия на пути к усыновлению

4.11.6 КРИВАЯ ВНЕДРЕНИЯ И ПЕРСПЕКТИВЫ

4.11.7 ПЕРСПЕКТИВА, ОРИЕНТИРОВАННАЯ НА ФЕРМЕРОВ

4.11.8 ПОСЛЕДСТВИЯ ДЛЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН

4.11.9 ЗАКЛЮЧЕНИЕ

4.12 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.13 АНАЛИЗ ЗАТРАТ

4.13.1 ОБЗОР

4.13.2 КАПИТАЛЬНЫЕ ИНВЕСТИЦИИ И МАСШТАБ ПРОИЗВОДСТВА

4.13.2.1 МАСШТАБ ПРОИЗВОДСТВА, ИНФРАСТРУКТУРА И АВТОМАТИЗАЦИЯ

4.13.2.2 СЛОЖНОСТЬ ОБОРУДОВАНИЯ И ПРОЦЕССА

4.13.3 СЫРЬЕ, СОСТАВ И ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ

4.13.3.1 ПОСТАВКИ СЫРЬЯ И ИЗМЕНЧИВОСТЬ

4.13.3.2 ИНТЕНСИВНОСТЬ ОБРАБОТКИ И СЛОЖНОСТЬ СОСТАВА ФОРМУЛЫ

4.13.3.3 ИЗМЕНЧИВОСТЬ И ПРЕМИИ ЗА РИСК

4.13.4 РЕГУЛЯТОРНЫЕ, СОБЛЮДАТЕЛЬНЫЕ И РЕГИСТРАЦИОННЫЕ РАСХОДЫ

4.13.4.1 РЕГУЛЯТОРНАЯ СТРУКТУРА И СОПУТСТВУЮЩИЕ ЗАТРАТЫ

4.13.4.2 ПОСЛЕДСТВИЯ ДЛЯ БАЗЫ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ

4.13.5 ЛОГИСТИЧЕСКИЕ, РАСПРЕДЕЛИТЕЛЬНЫЕ И ПРИМЕНИТЕЛЬНЫЕ РАСХОДЫ

4.13.5.1 УПАКОВКА, ХРАНЕНИЕ И ТРАНСПОРТИРОВКА

4.13.5.2 СТРУКТУРА КАНАЛОВ И ПРИЛОЖЕНИЕ ДЛЯ КОНЕЧНЫХ ПОЛЬЗОВАТЕЛЕЙ

4.13.6 СООБРАЖЕНИЯ О СООТНОШЕНИИ ЗАТРАТ И ВЫГОД И ПОСЛЕДСТВИЯ ДЛЯ МАРЖИ

4.13.6.1 ВОЗВРАТ ИНВЕСТИЦИЙ ДЛЯ ФЕРМЕРОВ

4.13.6.2 ПРИБЫЛЬ ПРОИЗВОДИТЕЛЯ И ДИСТРИБУТОРА

4.13.7 ВОЗМОЖНОСТИ СНИЖЕНИЯ ЗАТРАТ И ОТРАСЛЕВЫЕ ТЕНДЕНЦИИ

4.13.7.1 ИСПОЛЬЗОВАНИЕ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОТХОДОВ И ЦИРКУЛЯРНАЯ ЭКОНОМИКА

4.13.7.2 Масштабирование, эффективность процессов и стандартизация

4.13.7.3 ГАРМОНИЗАЦИЯ РЕГУЛЯТОРНЫХ ТРЕБОВАНИЙ И ДОСТУП НА ЕВРОПЕЙСКИЙ РЫНОК

4.13.8 ЗАКЛЮЧЕНИЕ

4.14 СЦЕНАРИЙ ПРИБЫЛИ

4.14.1 ОБЗОР

4.14.2 СТРУКТУРА МАРЖИ В ЦЕПОЧКЕ СОЗДАНИЯ СТОИМОСТИ

4.14.2.1 Валовая прибыль производителя

4.14.2.2 МАРЖА ДИСТРИБЬЮТОРА/ДИЛЕРА

4.14.2.3 ФЕРМЕРЫ: ИЗВЛЕЧЕНИЕ ДОХОДА И РЕАЛИЗАЦИЯ ПРИБЫЛИ

4.14.3 Факторы, влияющие на предельные значения, и ограничения, ограничивающие эти значения

4.14.3.1 НОВЫЕ АКТИВНЫЕ ПРЕМИУМ-ПРЕМИУМ ЦЕНООБРАЗОВАНИЕ

4.14.3.2 ДАВЛЕНИЕ НА ОСНОВЕ ЗАТРАТ

4.14.3.3 МАСШТАБ И ТЕМП РАСПРОСТРАНЕНИЯ

4.14.3.4 КОНКУРЕНТНОЕ ДАВЛЕНИЕ И ЗАМЕНА

4.14.3.5 Рентабельность инвестиций фермеров и готовность платить

4.14.4 ОЦЕНОЧНЫЕ ДИАПАЗОНЫ МАРЖИ ПРИБЫЛИ

4.14.5 Стратегии повышения рентабельности

4.14.5.1 ЦЕНООБРАЗОВАНИЕ НА ОСНОВЕ ЦЕННОСТИ

4.14.5.2 Оптимизация затратной базы

4.14.5.3 ФОКУС НА ПРЕМИАЛЬНОМ СЕГМЕНТЕ

4.14.5.4 РАСШИРЕНИЕ МАСШТАБА

4.14.5.5 ВОВЛЕЧЕНИЕ ФЕРМЕРОВ И ДЕМОНСТРАЦИЯ ПРОЕКТОВ

4.14.6 РЕГИОНАЛЬНЫЕ И СЕКТОРСКИЕ АСПЕКТЫ РАСТЕНИЙ

4.14.7 ЗАКЛЮЧЕНИЕ

4.15 ВЛИЯНИЕ ЭКОНОМИЧЕСКОГО СПАДА НА РЫНОК

4.15.1 ВЛИЯНИЕ НА ЦЕНУ

4.15.2 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.15.3 ВЛИЯНИЕ НА ОТГРУЗКУ

4.15.4 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ КОМПАНИИ

4.15.5 ВЛИЯНИЕ НА СПРОС

4.15.6 ВЛИЯНИЕ НА СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

4.16 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.16.1 ОБЗОР

4.16.2 СЦЕНАРИЙ СТОИМОСТИ ЛОГИСТИКИ

4.16.3 ВАЖНОСТЬ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

5 ТАРИФОВ И ИХ ВЛИЯНИЕ НА РЫНОК

5.1 ТЕКУЩАЯ ТАРИФНАЯ СТАВКА

5.1.1 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.2 ДИНАМИКА КРИТЕРИЙ ВЫБОРА ПОСТАВЩИКА

5.3 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.3.1 ЗАКУПКА СЫРЬЯ

5.3.2 ПРОИЗВОДСТВО

5.3.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

5.3.4 ЦЕНООБРАЗОВАНИЕ И РЫНОЧНАЯ ПОЛОЖЕНИЕ

5.4 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.4.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

5.4.2 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

5.5 ВЛИЯНИЕ НА ЦЕНЫ

5.6 РЕГУЛЯТОРНЫЕ НАКЛОННОСТИ

5.6.1 ГЕОПОЛИТИЧЕСКАЯ СИТУАЦИЯ

5.6.2 ТОРГОВЫЕ ПАРТНЕРСТВА МЕЖДУ СТРАНАМИ

5.6.2.1 СОГЛАШЕНИЯ О СВОБОДНОЙ ТОРГОВЛЕ

5.6.2.2 АЛЬЯНСЫ И УСТАНОВЛЕНИЯ

5.6.3 АККРЕДИТАЦИЯ СТАТУСА (ВКЛЮЧАЯ РАМК НАИЛУЧШЕГО НАРОДА)

5.6.4 ДОМАШНИЙ КУРС ИСПРАВЛЕНИЯ

5.6.4.1 СХЕМЫ СТИМУЛИРОВАНИЯ ДЛЯ ПОВЫШЕНИЯ ОБЪЕМА ПРОИЗВОДСТВА

5.6.4.2 СОЗДАНИЕ СПЕЦИАЛЬНЫХ ЭКОНОМИЧЕСКИХ ЗОН / ПРОМЫШЛЕННЫХ ПАРКОВ

6. РЕГУЛИРОВАНИЕ НА ЕВРОПЕЙСКОМ РЫНКЕ БИОСТИМУЛЯТОРОВ

6.1 ОБЗОР

6.2 НОРМАТИВНЫЕ ОПРЕДЕЛЕНИЯ И КЛАССИФИКАЦИЯ

6.3 ТРЕБОВАНИЯ К СОБЛЮДЕНИЮ ТРЕБОВАНИЙ И РЕГИСТРАЦИИ

6.4 ОСНОВНЫЕ РЕГУЛЯТОРНЫЕ ПОЛОЖЕНИЯ РЕГИОНА

6.5 ПОСЛЕДСТВИЯ ДЛЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН

6.6 ПРОБЛЕМЫ В ОБЛАСТИ РЕГУЛЯТОРНОГО ОБЕСПЕЧЕНИЯ

6.7 ПЕРСПЕКТИВЫ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛИ

7.1.1 Увеличение частоты климатически обусловленных стрессовых ситуаций для сельскохозяйственных культур, таких как засухи, наводнения и жара, побуждает фермеров использовать биостимуляторы для поддержания урожайности и качества продукции.

7.1.2 Растущий спрос в Европе на органические и экологически чистые продукты питания стимулирует использование биостимуляторов в качестве натуральной альтернативы химическим удобрениям.

7.1.3 Снижение плодородия почвы из-за чрезмерного использования синтетических удобрений и интенсивных методов ведения сельского хозяйства побуждает фермеров использовать биостимуляторы для повышения усвоения питательных веществ и активности почвенных микроорганизмов.

7.1.4. Повышение осведомленности фермеров о долгосрочном здоровье почвы и устойчивом сельском хозяйстве приводит к увеличению использования биостимуляторов для повышения устойчивости и продуктивности растений.

7.2 ОГРАНИЧЕНИЯ

7.2.1 Высокая стоимость биостимуляторов по сравнению с традиционными удобрениями ограничивает их внедрение среди мелких и ограниченных в ресурсах фермеров.

7.2.2 Нестабильная эффективность при выращивании различных культур, на разных типах почв и в разных климатических условиях создает неопределенность для фермеров и замедляет широкое внедрение данной технологии.

7.3 ВОЗМОЖНОСТИ

7.3.1 Выход на развивающиеся рынки с растущей модернизацией сельского хозяйства и повышением осведомленности об устойчивых методах ведения сельского хозяйства открывает значительный потенциал роста.

7.3.2 Разработка биостимуляторов следующего поколения (на основе микроорганизмов, водорослей или аминокислот), адаптированных к конкретным культурам и стрессовым условиям, открывает возможности для дифференциации продукции.

7.3.3 Интеграция биостимуляторов с методами точного земледелия (такими как управление питательными веществами на основе датчиков и целенаправленное внесение) может оптимизировать эффективность и снизить затраты.

7.4 ПРОБЛЕМЫ

7.4.1 Отсутствие стандартизированных критериев качества и правил во всем мире затрудняет обеспечение стабильной эффективности продукции, что негативно сказывается на доверии фермеров.

7.4.2 Фрагментированные сети распределения и ограниченная доступность в отдаленных сельскохозяйственных регионах ограничивают проникновение на рынок и стабильное потребление.

8. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ

8.1 ОБЗОР

8.2 ПРИРОДНЫЕ БИОСТИМУЛЯТОРЫ

8.2.1 ЖИДКОСТЬ

8.2.2 СУХОЙ

8.3 СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ

8.3.1 ЖИДКОСТЬ

8.3.2 СУХОЙ

9. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ФОРМАМ

9.1 ОБЗОР

9.2 ЖИДКОСТЬ

9.3 СУХОЙ

10. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ

10.1 ОБЗОР

10.2 КИСЛОТНЫЙ

10.3 НА ОСНОВЕ ЭКСТРАКТА

10.4 Гидролизаты белка

10.5 МИКРОБНЫЕ ПОПРАВКИ

10.6 ХИТИН

10.7 ХИТОЗАН

10,8 В-ВИТАМИНОВ

10.9 ДРУГИЕ

11. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО РАСТЕНИЯМ

11.1 ОБЗОР

11.2 ФРУКТЫ И ОВОЩИ

11.3 ЗЛАКИ И ЗЕРНОВЫЕ

11.4 Масличные культуры и бобовые

11.5 Газонные покрытия и декоративные элементы

11.6 ДРУГИЕ КУЛЬТУРЫ

12. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО МЕТОДАМ ПРИМЕНЕНИЯ

12.1 ОБЗОР

12.2 ЛЕЧЕНИЕ ЛИСТВЕННЫХ РАСТЕНИЙ

12.3 ОБРАБОТКА ПОЧВЫ

12.4 ОБРАБОТКА СЕМЯН

13. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ

13.1 ОБЗОР

13.2 ФЕРМЕРЫ

13.3 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

14. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ

14.1 ЕВРОПА

14.1.1 ИСПАНИЯ

14.1.2 ИТАЛИЯ

14.1.3 Великобритания

14.1.4 ФРАНЦИЯ

14.1.5 ГЕРМАНИЯ

14.1.6 НИДЕРЛАНДЫ

14.1.7 ШВЕЙЦАРИЯ

14.1.8 РОССИЯ

14.1.9 БЕЛЬГИЯ

14.1.10 ТУРЦИЯ

14.1.11 ПОЛЬША

14.1.12 ДАНИЯ

14.1.13 ШВЕЦИЯ

14.1.14 НОРВЕГИЯ

14.1.15 ОСТАЛЬНАЯ ЕВРОПА

15. МИРОВОЙ РЫНОК БИОСТИМУЛЯТОРОВ: АНАЛИТИКА КОМПАНИЙ

15.1 АНАЛИЗ АКЦИЙ ПРОИЗВОДИТЕЛЬСКИХ КОМПАНИЙ: МИЛЛИАРДЫ

16 SWOT-анализ

17 ПРОФИЛЬ КОМПАНИИ

17.1 НОВОЗИМЕС А/С

17.1.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.1.4 ПОРТФОЛИО ПРОДУКЦИИ

17.1.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.2 AJINOMOTO CO., INC.

17.2.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.2.4 ПОРТФОЛИО ПРОДУКЦИИ

17.2.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.3 UPL

17.3.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.3.4 ПОРТФОЛИО ПРОДУКЦИИ

17.3.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.4 СИНГЕНТА

17.4.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.4.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.4.3 ПОРТФОЛИО ПРОДУКЦИИ

17.4.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.5 BASF

17.5.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

17.5.4 ПОРТФОЛИО ПРОДУКЦИИ

17.5.5 НОВЕЙШИЕ РАЗРАБОТКИ

17.6 AG BIOTECH, INC.

17.6.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.6.2 ПОРТФОЛИО ПРОДУКЦИИ

17.6.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.7 AGRICEN

17.7.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.7.2 ПОРТФОЛИО ПРОДУКЦИИ

17.7.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.8 ATLÁNTICA AGRÍCOLA

17.8.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.8.2 ПОРТФОЛИО ПРОДУКЦИИ

17.8.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.9 BAYER AG

17.9.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ПОРТФОЛИО ПРОДУКЦИИ

17.9.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.1 BIOSTADT.

17.10.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.10.2 ПОРТФОЛИО ПРОДУКЦИИ

17.10.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.11 COROMANDEL INTERNATIONAL LTD.

17.11.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ПОРТФОЛИО ПРОДУКЦИИ

17.11.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.12 Корпорация FMC

17.12.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ПОРТФОЛИО ПРОДУКЦИИ

17.12.4 НОВЕЙШИЕ РАЗРАБОТКИ

17.13 HAIFA NEGEV TECHNOLOGIES LTD.

17.13.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.13.2 ПОРТФОЛИО ПРОДУКЦИИ

17.13.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.14 ILSA SPA

17.14.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.14.2 ПОРТФОЛИО ПРОДУКЦИИ

17.14.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.15 РЕКА

17.15.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.15.2 ПОРТФОЛИО ПРОДУКЦИИ

17.15.3 НОВЕЙШИЕ РАЗРАБОТКИ

17.16 TSTANES.

17.16.1 КРАТКАЯ ИНФОРМАЦИЯ О КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ПОРТФОЛИО ПРОДУКЦИИ

17.16.4 НОВЕЙШИЕ РАЗРАБОТКИ

18 АНКЕТА

Список таблиц

ТАБЛИЦА 1. ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ КОМПАНИИ

ТАБЛИЦА 2. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 3. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 4. ЕВРОПЕЙСКИЙ РЫНОК НАТУРАЛЬНЫХ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 5. ЕВРОПЕЙСКИЙ РЫНОК НАТУРАЛЬНЫХ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 6. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 7. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 8. ЕВРОПЕЙСКИЙ РЫНОК СИНТЕТИЧЕСКИХ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 9. ЕВРОПЕЙСКИЙ РЫНОК СИНТЕТИЧЕСКИХ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 10. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 11. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 12. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ФОРМАМ ФОРМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 13. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 14. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 15. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 16. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 17. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 18. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 19. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 20. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 21. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 22. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 23. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ С МИКРОБНЫМИ ДОБАВКАМИ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 24. ЕВРОПЕЙСКИЙ РЫНОК ХИТИНА В БИОСТИМУЛЯТОРАХ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 25. ЕВРОПЕЙСКИЙ РЫНОК ХИТОЗАНА В БИОСТИМУЛЯТОРАХ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 26. ЕВРОПЕЙСКИЙ РЫНОК ВИТАМИНОВ В БИОСТИМУЛЯТОРАХ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 27. ЕВРОПА И ДРУГИЕ СТРАНЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 28. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 29. ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 30. ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 31. ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 32. ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ И КУЛЬТУРЫ В БИОСТИМУЛЯТОРАХ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 33. ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ И КУЛЬТУРЫ В БИОСТИМУЛЯТОРАХ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 34. ЕВРОПЕЙСКИЙ РЫНОК МАСЛЯНЫХ И БОБОВЫХ КУЛЬТУР В БИОСТИМУЛЯТОРАХ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 35. ЕВРОПЕЙСКИЙ РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЯН В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 36. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ ГАЗОНОВ И ДЕКОРАТИВНЫХ МАТЕРИАЛОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 37. ЕВРОПА. ДРУГИЕ СЕЛЬСКОХОЗЯЙСТВЕННЫЕ КУЛЬТУРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 38. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 39. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ ЛЕЧЕНИЯ ЛИЦЕВЫХ ПОРАЖЕНИЙ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 40. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ ОБРАБОТКИ ПОЧВЫ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 41. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ ОБРАБОТКИ СЕМЯН ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 42. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 43. ЕВРОПЕЙСКИЕ ФЕРМЕРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 44. ЕВРОПЕЙСКИЕ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ПО РЫНКУ БИОСТИМУЛЯТОРОВ ПО РЕГИОНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 45. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СТРАНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 46. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СТРАНАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 47. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СТРАНАМ, 2018-2033 ГОДЫ (ТОННЫ)

ТАБЛИЦА 48 ЕВРОПА

ТАБЛИЦА 49. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 50. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 51. ЕВРОПЕЙСКИЙ РЫНОК НАТУРАЛЬНЫХ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 52. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 53. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 54. ЕВРОПЕЙСКИЙ РЫНОК СИНТЕТИЧЕСКИХ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 55. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 56. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 57. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 58. ЕВРОПЕЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 59. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 60. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 61. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 62. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 63. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 64. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 65. ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 66. ЕВРОПЕЙСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 67. ЕВРОПЕЙСКИЙ РЫНОК ЗЛАКОВ И КУЛЬТУРЫ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 68. ЕВРОПЕЙСКИЙ РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН В БИОСТИМУЛЯТОРАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 69. ЕВРОПЕЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 70. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 71. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 72. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ В ИСПАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 73. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 74. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 75. ИСПАНИЯ. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 76. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 77. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 78. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 79. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 80. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 81. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 82. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ КИСЛОТ В ИСПАНИИ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 83. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ ИЗ ИСПАНИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 84. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 85. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 86. РЫНОК БИОСТИМУЛЯТОРОВ: ФРУКТЫ И ОВОЩИ В ИСПАНИИ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 87. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ (ПО ПРОФИЛЯМ): ФРУКТЫ И ОВОЩИ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 88. РЫНОК ХЛОПЬЕВ И ЗЕРНОВЫХ В ИСПАНСКИХ БИОСТИМУЛЯТОРАХ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 89. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН ИСПАНИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 90. РЫНОК БИОСТИМУЛЯТОРОВ В ИСПАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 91. РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 92. РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТОННЫ)

ТАБЛИЦА 93. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ ИТАЛИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 94 ИТАЛИЯ. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 95. ИТАЛИЯ. РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 96. ИТАЛИЯ. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 97 ИТАЛИЯ. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 98. ИТАЛИЯ. РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 99. РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО ФОРМАМ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 100 ИТАЛИЯ. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 101 ИТАЛИЯ. РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 102 РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 103 ИТАЛЬЯНСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 104 ИТАЛЬЯНСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 105 РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 106 РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 107. ИТАЛЬЯНСКИЙ РЫНОК ФРУКТОВ И ОВОЩЕЙ В БИОСТИМУЛЯТОРАХ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 108. ИТАЛИЯ. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 109. ИТАЛЬЯНСКИЙ РЫНОК ЗЛАКОВ И КУЛЬТУРЫ В БИОСТИМУЛЯТОРАХ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 110. ИТАЛЬЯНСКИЙ РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН В БИОСТИМУЛЯТОРАХ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 111 РЫНОК БИОСТИМУЛЯТОРОВ В ИТАЛИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 112. РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 113. РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТОННЫ)

ТАБЛИЦА 114. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 115 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 116. РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ СУХОГО ТЕРАПЕВТА В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 117. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 118 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 119. РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ СУХОГО ИСПОЛЬЗОВАНИЯ В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 120. РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО ФОРМАМ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 121 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 122. РЫНОК БИОСТИМУЛЯТОРОВ ДЛЯ СУХОГО ИСПОЛЬЗОВАНИЯ В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 123 РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 124. РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ В ВЕЛИКОБРИТАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 125. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ, ПРИМЕНЯЕМЫХ В ВЕЛИКОБРИТАНИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 126 РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 127. РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 128. ФРУКТЫ И ОВОЩИ ВЕЛИКОБРИТАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 129. ФРУКТЫ И ОВОЩИ ВЕЛИКОБРИТАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 130. РЫНОК ХЛОПЬЕВ И ЗЕРНОВЫХ ПРОДУКТОВ В ВЕЛИКОБРИТАНИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 131. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН ВЕЛИКОБРИТАНИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 132. РЫНОК БИОСТИМУЛЯТОРОВ ВЕЛИКОБРИТАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 133. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 134. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 135 ФРАНЦИЯ НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 136. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 137. РЫНОК БИОСТИМУЛЯТОРОВ В ФРАНЦИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 138 ФРАНЦИЯ. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 139. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 140. РЫНОК БИОСТИМУЛЯТОРОВ В ФРАНЦИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 141. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО ФОРМАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 142. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 143. РЫНОК БИОСТИМУЛЯТОРОВ В ФРАНЦИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 144. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 145. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ КИСЛОТЫ ИЗ ФРАНЦИИ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 146. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ ВО ФРАНЦИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 147. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 148. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 149. ФРАНЦИЯ. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 150 ФРАНЦИЯ. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 151. РЫНОК ЗЛАКОВ И КУЛЬТУРЫ В БИОСТИМУЛЯТОРАХ ФРАНЦИИ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 152. ФРАНЦИЯ. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН В БИОСТИМУЛЯТОРАХ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 153. РЫНОК БИОСТИМУЛЯТОРОВ ВО ФРАНЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 154. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 155. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 156. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ В ГЕРМАНИИ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 157. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 158. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 159. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ В ГЕРМАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 160. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 161. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 162. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 163. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 164. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 165. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 166. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ КИСЛОТ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 167. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ В ГЕРМАНИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 168. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 169. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 170. РЫНОК БИОСТИМУЛЯТОРОВ: ФРУКТЫ И ОВОЩИ В ГЕРМАНИИ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 171. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 172. РЫНОК ЗЛАКОВ И КУЛЬТУРЫ В ГЕРМАНИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 173. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЯН В ГЕРМАНИИ НА ОСНОВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 174. РЫНОК БИОСТИМУЛЯТОРОВ В ГЕРМАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 175. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 176. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 177 НИДЕРЛАНДЫ НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 178. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 179. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 180. НИДЕРЛАНДЫ. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 181. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 182. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 183. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ФОРМАМ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 184. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 185. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 186. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 187. РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ В НИДЕРЛАНДАХ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 188. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ В НИДЕРЛАНДАХ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 189. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 190. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 191. РЫНОК БИОСТИМУЛЯТОРОВ: ФРУКТЫ И ОВОЩИ НИДЕРЛАНДОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 192. РЫНОК БИОСТИМУЛЯТОРОВ: ФРУКТЫ И ОВОЩИ В НИДЕРЛАНДАХ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 193. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ И ЗЕРНОВЫХ В НИДЕРЛАНДАХ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 194. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЯН НИДЕРЛАНДОВ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 195. РЫНОК БИОСТИМУЛЯТОРОВ В НИДЕРЛАНДАХ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 196. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 197. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 198. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ ШВЕЙЦАРИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 199 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 200. РЫНОК БИОСТИМУЛЯТОРОВ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 201. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ ШВЕЙЦАРИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 202 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 203. РЫНОК БИОСТИМУЛЯТОРОВ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 204. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 205 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 206. РЫНОК БИОСТИМУЛЯТОРОВ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 207. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 208. РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ В ШВЕЙЦАРИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 209. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ В ШВЕЙЦАРИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 210. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 211. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 212. ФРУКТЫ И ОВОЩИ ШВЕЙЦАРИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 213. ФРУКТЫ И ОВОЩИ ШВЕЙЦАРИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 214. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ И ЗЕРНОВЫХ В ШВЕЙЦАРИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 215 ШВЕЙЦАРИЯ: МАСЛЯНЫЕ И БОБОВЫЕ СЕМЕНА НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 216. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЙЦАРИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018–2033 гг. (тысячи долларов США)

ТАБЛИЦА 217 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 218 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 219 РОССИЯ НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 220 РОССИЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 221 РОССИЯ. РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 222 РОССИЯ СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 223 РОССИЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 224 РОССИЯ. РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 225 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 226 РОССИЙСКИЙ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 227 РОССИЯ. РЫНОК БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 228 РЫНОК БИОСТИМУЛЯТОРОВ В РОССИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 229 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА КИСЛОТНОЙ ОСНОВЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 230 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 231 РЫНОК БИОСТИМУЛЯТОРОВ В РОССИИ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 232 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 233. РОССИЯ. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 234. РОССИЯ. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 235. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ И КУЛЬТУРЫ В РОССИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 236. РОССИЙСКИЙ РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН В БИОСТИМУЛЯТОРАХ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 237 РОССИЙСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 238. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 239. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 240. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ БЕЛЬГИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 241. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 242. РЫНОК БИОСТИМУЛЯНТОВ ДЛЯ СУХОГО ИСПОЛЬЗОВАНИЯ В БЕЛЬГИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 243. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ В БЕЛЬГИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 244 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 245. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 246. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ФОРМАМ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 247 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 248. РЫНОК БИОСТИМУЛЯНТОВ В БЕЛЬГИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 249. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 250. РЫНОК БЕЛЬГИЙСКИХ КИСЛОТНЫХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 251. РЫНОК БЕЛЬГИЙСКИХ ЭКСТРАКТОВ НА ОСНОВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 252. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 253. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 254. ФРУКТЫ И ОВОЩИ БЕЛЬГИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 255. ФРУКТЫ И ОВОЩИ БЕЛЬГИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 256. РЫНОК БЕЛЬГИЙСКИХ ЗЛАКОВ И КУЛЬТУРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 257. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН БЕЛЬГИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 258. РЫНОК БИОСТИМУЛЯТОРОВ В БЕЛЬГИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 259 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 260 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 261. НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ ТУРЦИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 262 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 263 РЫНОК СУХОЙ ТУРЦИИ В БИОСТИМУЛЯТОРАХ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 264. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ ИЗ ТУРЦИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 265 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ТУРЦИИ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 266 РЫНОК СУХОЙ ТУРЦИИ В БИОСТИМУЛЯТОРАХ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 267 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО ФОРМАМ ВЫПУСКА, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 268 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 269 РЫНОК СУХОЙ ТУРЦИИ В БИОСТИМУЛЯТОРАХ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 270 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 271 РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ТУРЕЦКОЙ КИСЛОТЫ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 272 РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТА ТУРЦИИ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 273 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 274 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 275. РЫНОК БИОСТИМУЛЯТОРОВ: ФРУКТЫ И ОВОЩИ, ИЗ ИНДЕЙКИ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 276. ФРУКТЫ И ОВОЩИ ИЗ ИНДЕЙКИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 277. РЫНОК ХЛОПЬЕВ И ЗЕРНОВЫХ ИЗ ТУРЦИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 278. РЫНОК МАСЛЯНЫХ СЕМЕН И БОБОВЫХ ИЗ ТУРЦИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 279 РЫНОК БИОСТИМУЛЯТОРОВ В ТУРЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 280. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 281. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 282 ПОЛЬША НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 283. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 284. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 285 ПОЛЬША. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 286. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 287. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 288. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ФОРМАМ ВЫПУСКА, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 289. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 290. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 291. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 292. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ КИСЛОТ В ПОЛЬШЕ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 293. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ ПОЛЬШИ ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 294. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 295. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 296. ПОЛЬША. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США).

ТАБЛИЦА 297. ПОЛЬША. ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 гг. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 298. ПОЛЬША. ЗЛАКИ И КУЛЬТУРА НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 299. ПОЛЬША: МАСЛЯНЫЕ И БОБОВЫЕ СЕМЯН НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 300. РЫНОК БИОСТИМУЛЯТОРОВ В ПОЛЬШЕ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 301. РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 302 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 303 ДАНИИ НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 304 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 305 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 306. ДАИЯ. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 гг. (тысячи долларов США).

ТАБЛИЦА 307 ДАНИИ РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 308 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 309 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 310 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 311 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 312 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 313 РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ КИСЛОТ В ДАНИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 314. РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ В ДАНИИ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 315 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО СПОСОБУ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 316 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 317. РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ: ФРУКТЫ И ОВОЩИ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 318. РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ: ФРУКТЫ И ОВОЩИ ПО ТИПАМ ОВОЩЕЙ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 319. РЫНОК ЗЛАКОВЫХ ПРОДУКТОВ И ЗЕРНОВЫХ В БИОСТИМУЛЯТОРАХ В ДАНИИ, ПО ТИПАМ, 2018-2033 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 320. РЫНОК МАСЛЯНЫХ И БОБОВЫХ СЕМЕН ДАНИИ В КАЧЕСТВЕ БИОСТИМУЛЯТОРОВ, ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 321 РЫНОК БИОСТИМУЛЯТОРОВ В ДАНИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 322 РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЦИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 323 РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЦИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 324 ШВЕЦИЯ НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 325 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ШВЕЦИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 326. РЫНОК БИОСТИМУЛЯТОРОВ ИЗ ШВЕДСКОЙ СУХОЙ КИСЛОТЫ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 327. СИНТЕТИЧЕСКИЕ БИОСТИМУЛЯТОРЫ ШВЕЦИИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 328 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ШВЕЦИИ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 329. РЫНОК БИОСТИМУЛЯТОРОВ ИЗ ШВЕДСКОЙ СУХОЙ КИСЛОТЫ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 330. РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЦИИ ПО ФОРМАМ ПРИМЕНЕНИЯ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 331. РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В ШВЕЦИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 332. РЫНОК БИОСТИМУЛЯТОРОВ ИЗ ШВЕДСКОЙ СУХОЙ КИСЛОТЫ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 333 РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЦИИ ПО АКТИВНЫМ ИНГРЕДИЕНТАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 334 ШВЕДСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ КИСЛОТ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 335 ШВЕДСКИЙ РЫНОК БИОСТИМУЛЯТОРОВ НА ОСНОВЕ ЭКСТРАКТОВ, ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 336 РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЦИИ ПО МЕТОДАМ ПРИМЕНЕНИЯ, 2018-2032 Г. (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 337. РЫНОК БИОСТИМУЛЯТОРОВ В ШВЕЦИИ ПО СЕЛЬСКОХОЗЯЙСТВЕННЫМ КУЛЬТУРАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 338. ШВЕДСКИЕ ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ФРУКТОВ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 339 ШВЕДСКИЕ ФРУКТЫ И ОВОЩИ НА РЫНКЕ БИОСТИМУЛЯТОРОВ, ПО ВИДАМ ОВОЩЕЙ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 340 ШВЕДСКИЕ ЗЛАКИ И КУЛЬТУРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 341 ШВЕДСКИЕ МАСЛЯНЫЕ И БОБОВЫЕ СЕМЕНА НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ТИПАМ, 2018-2033 (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 342 РЫНОК БИОСТИМУЛЯТОРОВ ШВЕЦИИ ПО КОНЕЧНЫМ ПОТРЕБИТЕЛЯМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)

ТАБЛИЦА 343. РЫНОК БИОСТИМУЛЯТОРОВ В НОРВЕГИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 гг. (тысячи долларов США)

ТАБЛИЦА 344 РЫНОК БИОСТИМУЛЯТОРОВ В НОРВЕГИИ ПО ПРОИСХОЖДЕНИЮ, 2018-2033 (ТОННЫ)

ТАБЛИЦА 345 НОРВЕГИЯ НАТУРАЛЬНЫЕ БИОСТИМУЛЯТОРЫ НА РЫНКЕ БИОСТИМУЛЯТОРОВ ПО ФОРМАМ, 2018-2033 (ТЫСЯЧ ДОЛЛАРОВ США)

ТАБЛИЦА 346 РЫНОК ЖИДКИХ БИОСТИМУЛЯТОРОВ В НОРВЕГИИ ПО ТИПАМ, 2018-2033 ГОДЫ (ТЫСЯЧИ ДОЛЛАРОВ США)