Europe Bladder Disorders Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.50 Billion

USD

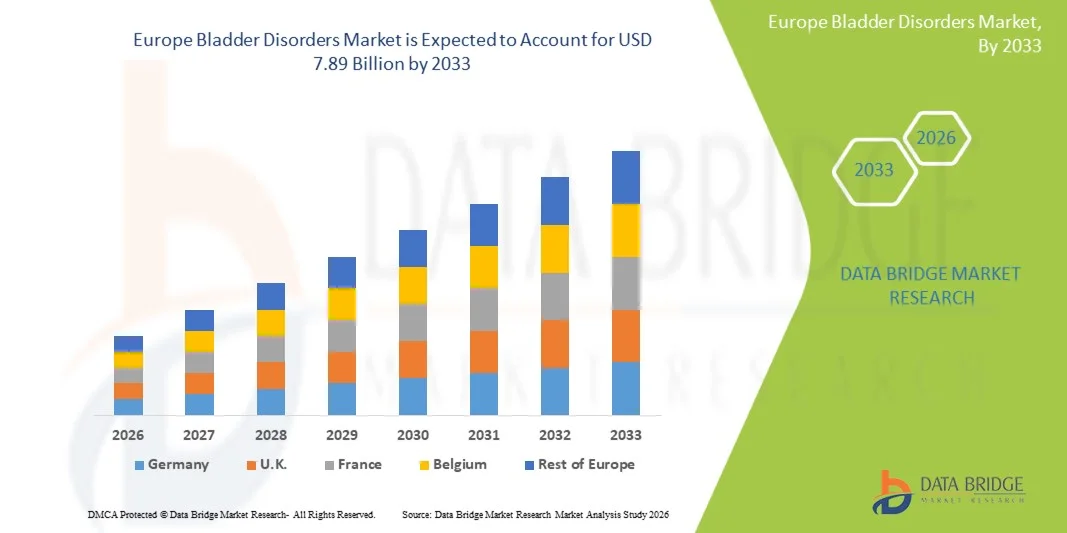

7.89 Billion

2025

2033

USD

3.50 Billion

USD

7.89 Billion

2025

2033

| 2026 –2033 | |

| USD 3.50 Billion | |

| USD 7.89 Billion | |

| % | |

|

Европейский рынок расстройств мочевого пузыря, по типу (цистит, недержание мочи, гиперактивный мочевой пузырь, интерстициальный цистит и рак мочевого пузыря), тип лечения (хирургия, лекарства и нехирургические), диагностика (уринализ, цистоскопия, уродинамическое тестирование, ультразвуковое исследование мочевого пузыря, тесты на изображение и другие), конечный пользователь (больницы, клиники, центры амбулаторной хирургии и другие), канал распределения (прямой и розничный) - отраслевые тенденции и прогноз до 2033 года

Расстройства мочевого пузыря в ЕвропеОбзор рынка

Европейский рынок мочевого пузыря оценили на3,50 млрд долларов в 2025 годуи, по прогнозам, достигнет7,89 млрд долларов к 2033 годуРастущий в aCAGR 10,70% с 2026 по 2033 годРынок наблюдает устойчивый рост, обусловленный растущей распространенностью недержания мочи, гиперактивного мочевого пузыря, инфекций мочевыводящих путей и нейрогенных состояний мочевого пузыря, наряду с повышением осведомленности о ранних вариантах диагностики и лечения по всему региону.

Растущая гериатрическая популяция, которая более восприимчива к дисфункции мочевого пузыря и связанным с ней урологическим состояниям, значительно способствует расширению рынка. Кроме того, достижения в минимально инвазивных лечебных процедурах, нейромодуляционной терапии, технологиях мониторинга мочевого пузыря и фармацевтических инновациях улучшают результаты лечения пациентов и поощряют более широкое внедрение решений для лечения расстройств мочевого пузыря. Благоприятная инфраструктура здравоохранения, увеличение расходов на здравоохранение и поддерживающая политика возмещения расходов в нескольких европейских странах еще больше ускоряют рост рынка, в то время как продолжающаяся исследовательская деятельность и внедрение новых методов лечения продолжают укреплять региональный ландшафт лечения.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке заболеваний мочевого пузыря с самой большой долей дохода 24,87% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие показатели диагностики и широкое внедрение инновационных методов лечения урологии.

- Сегмент недержания мочи возглавил рынок с долей 38,64% в 2025 году, что обусловлено его высокой распространенностью среди стареющего населения и женщин по всей Европе.

- Ожидается, что Испания станет самой быстрорастущей страной с CAGR 6,8% с 2026 по 2033 год, чему способствуют старение населения, увеличение инвестиций в здравоохранение и повышение осведомленности о здоровье мочевого пузыря и доступности лечения.

- Сверхактивный мочевой пузырь является наиболее быстро растущим типом, по прогнозам, регистрирующим CAGR в 6,9%, что отражает всплеск показателей диагностики и повышение осведомленности о дисфункции мочевого пузыря.

- Сегмент лекарств доминировал в категории типа лечения с долей дохода 47,82% в 2025 году, во главе с его широким использованием в качестве варианта лечения первой линии для различных заболеваний мочевого пузыря.

- На уродинамическое тестирование приходилось 29,76% рынка, что было обусловлено его способностью обеспечить всестороннюю оценку функции мочевого пузыря и мочевыводящих путей.

- Сегмент УЗИ мочевого пузыря является самой быстрорастущей категорией диагностики с CAGR 7,0%, что обусловлено его неинвазивным характером и увеличением доступности в медицинских учреждениях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) 3,50 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): миллиард долларов США

- Прогноз CAGR (2026–2033): 10,70%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Испания

Сфера охвата иЕвропейские расстройства мочевого пузыря сегментация рынка

|

Атрибуты |

Расстройства мочевого пузыря в Европе КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•B. Braun SE(Германия) •Колопласт A/SДания) •Hollister Incorporated(США) •Convatec Group PLC(Великобритания) •Компания Teleflex Incorporated(США) Бостонская научная корпорация (США) Medtronic (Ирландия) · BD (США) • Кук (США) Laborie Medical Technologies Corp. (Канада) Astellas Pharma Inc. (Япония) Pierre Fabre Médicament (Франция) UroMems (Франция) UroPharma Limited (Великобритания) Hisamitsu Pharmaceutical Co., Inc. (Япония) Sumitomo Pharma Co., Ltd. (Япония) Viatris Inc. (США) Wellspect HealthCare (Швеция) BlueWind Medical Ltd. (Израиль) Flowstim Technology (Франция) |

|

Рыночные возможности |

· Расширение применения сакральной нейромодуляции и терапии стимуляции тибиальных нервов Растущий спрос на домашний мониторинг мочевого пузыря и цифровые решения в области здравоохранения Увеличение инвестиций в регенеративную медицину и биологическую терапию следующего поколения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейский мочевой пузырь нарушает тенденции рынка

Тенденция: растущее принятие минимально инвазивных методов лечения заболеваний мочевого пузыря

Поставщики медицинских услуг по всей Европе все чаще используют минимально инвазивные варианты лечения расстройств мочевого пузыря для улучшения результатов лечения пациентов, сокращения госпитализации и минимизации осложнений, связанных с процедурой. Такие технологии, как сакральная нейромодуляция, стимуляция большеберцового нерва и внутрипузырные инъекции ботулинического токсина, набирают силу для управления гиперактивным мочевым пузырем и недержанием мочи. Растущее предпочтение пациентов менее инвазивным вмешательствам в сочетании с достижениями в области урологических устройств и протоколов лечения способствует более широкому клиническому внедрению в больницах и специализированных урологических центрах по всему региону.

Например, в июне 2024 года Европейская ассоциация урологии продолжала продвигать основанные на фактических данных рекомендации, поддерживающие минимально инвазивные методы лечения гиперактивного мочевого пузыря, что отражает растущее признание этих подходов к лечению в европейских системах здравоохранения.

Европейский мочевой пузырь нарушает динамику рынка

Ключевой фактор рынка: растущая распространенность заболеваний мочевого пузыря, связанных со старением

Быстро стареющее население по всей Европе создало значительный спрос на услуги по диагностике и лечению расстройств мочевого пузыря, поскольку пожилые люди более восприимчивы к недержанию мочи, сверхактивному мочевому пузырю и нейрогенным состояниям мочевого пузыря. Медицинские работники, специалисты по урологии и учреждения долгосрочного ухода расширяют свое внимание к управлению здоровьем мочевого пузыря для решения растущих объемов пациентов. Эта демографическая тенденция стимулирует спрос на передовую диагностику, фармацевтическую терапию и инновационные технологии лечения, поддерживая устойчивый рост рынка во всем регионе. Например, в марте 2024 года Евростат сообщил о продолжающемся росте пожилого населения Европы, что усилило необходимость расширения медицинских услуг, направленных на возрастные урологические заболевания и состояния мочевого пузыря.

Ключевые ограничения / проблемы: недооценка и социальная стигма, связанная с условиями мочевого пузыря

Значительная сдержанность на европейском рынке расстройств мочевого пузыря — это постоянный недодиагностика связанных с мочевым пузырем состояний из-за социальной стигмы, смущения и отсроченной медицинской консультации среди пострадавших людей. Многие пациенты избегают обращения за лечением, несмотря на симптомы, что приводит к прогрессированию заболевания и снижению эффективности лечения. Ограниченная осведомленность о доступных методах лечения и нежелание обсуждать проблемы со здоровьем мочевого пузыря продолжают препятствовать своевременной диагностике и принятию лечения, особенно среди пожилых людей и недостаточно обслуживаемых общин.

Например, текущие результаты, отмеченные европейскими урологическими организациями в течение 2024 года, подчеркнули, что значительная часть людей с недержанием мочи остается нелеченной из-за стигмы и отсутствия осведомленности, что отражает ключевую проблему для расширения рынка.

Ключевая рыночная возможность: расширение решений для цифрового здравоохранения и дистанционного мониторинга мочевого пузыря

Интеграция цифровых технологий здравоохранения в управление расстройствами мочевого пузыря представляет собой значительную рыночную возможность. Подключенные устройства мониторинга, мобильные приложения для здравоохранения и удаленные платформы управления пациентами обеспечивают непрерывное отслеживание симптомов, мониторинг соблюдения режима лечения и персонализированную доставку медицинской помощи. Растущее внедрение телемедицинских услуг и моделей здравоохранения, основанных на данных, улучшает доступ к уходу за мочевым пузырем, поддерживая стратегии раннего вмешательства. Эти инновации создают новые возможности роста для поставщиков медицинских услуг, производителей медицинских устройств и цифровых медицинских компаний по всей Европе.

Например, в 2024 году несколько европейских систем здравоохранения расширили инициативы в области цифрового ухода за хроническими заболеваниями, поддерживая более широкое внедрение технологий удаленного мониторинга, которые могут быть применены для диагностики заболеваний мочевого пузыря и долгосрочного лечения пациентов.

Европейские расстройства мочевого пузыря рыночный охват

Европейский рынок расстройств мочевого пузыря сегментирован на основе типа, типа лечения, диагностики, конечного пользователя и канала распределения.

- По типу

Исходя из типа, европейский рынок расстройств мочевого пузыря сегментирован на цистит, недержание мочи, сверхактивный мочевой пузырь, интерстициальный цистит и рак мочевого пузыря. Сегмент недержания мочи доминировал на рынке с долей 38,64% в 2025 году из-за его высокой распространенности среди стареющего населения и женщин по всей Европе. Состояние становится все более распространенным из-за таких факторов, как ожирение, неврологические расстройства и постменопаузальные осложнения. Растущие информационно-пропагандистские кампании и улучшение показателей диагностики способствуют более широкому внедрению лечения. Фармацевтическая терапия, программы реабилитации тазового дна и минимально инвазивные процедуры широко используются для управления. Медицинские работники также подчеркивают важность раннего вмешательства для снижения долгосрочных осложнений и улучшения качества жизни. Растущая доступность современных вариантов лечения продолжает поддерживать лидирующие позиции сегмента на региональном рынке.

Сегмент сверхактивного мочевого пузыря, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено ростом показателей диагностики и повышением осведомленности о дисфункции мочевого пузыря. Состояние затрагивает значительную часть пожилых людей и лиц с неврологическими расстройствами. Достижения в терапии нейромодуляции и лечении ботулиническим токсином улучшают результаты лечения пациентов и способствуют принятию лечения. Растущее признание минимально инвазивных вмешательств способствует дальнейшему расширению рынка. Увеличение расходов на здравоохранение и доступ к специализированным урологическим услугам также способствуют росту. Ожидается, что в течение прогнозируемого периода продолжающиеся исследования инновационных подходов к лечению укрепят сегмент.

- Тип лечения

На основе типа лечения европейский рынок расстройств мочевого пузыря сегментирован на хирургию, медикаментозное и нехирургическое лечение. Сегмент лекарственных средств доминировал на рынке с долей 47,82% в 2025 году, что обусловлено его широким использованием в качестве первого варианта лечения различных заболеваний мочевого пузыря. Лекарства предлагают удобное управление симптомами и легко доступны в больничных и розничных аптеках. Непрерывная разработка улучшенных лекарственных препаратов с улучшенными профилями эффективности и безопасности поддерживает спрос на рынке. Врачи часто назначают фармакологическую терапию, прежде чем рассматривать инвазивные вмешательства. Увеличение показателей диагностики и повышение осведомленности пациентов также способствуют увеличению объема рецептов. Сегмент по-прежнему пользуется сильным клиническим признанием и широким охватом возмещения в нескольких европейских странах.

Ожидается, что нехирургический сегмент продемонстрирует самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, чему способствует растущий спрос на минимально инвазивные и консервативные подходы к лечению. Терапия, такая как тренировка мышц тазового дна, нейромодуляция и поведенческие вмешательства, набирает популярность среди пациентов и поставщиков медицинских услуг. Эти варианты снижают процедурные риски, улучшая долгосрочный контроль симптомов. Технологические достижения в устройствах нейромодуляции повышают эффективность лечения и доступность. Растущее предпочтение амбулаторной помощи и сокращение времени восстановления еще больше ускоряет усыновление. Расширение внимания к стратегиям лечения, ориентированным на пациента, продолжает создавать возможности для роста этого сегмента.

- По диагнозу

На основе диагностики рынок расстройств мочевого пузыря Европы сегментирован на анализ мочи, цистоскопию, уродинамическое тестирование, ультразвуковое исследование мочевого пузыря, тесты на визуализацию и другие. Сегмент Уродинамического тестирования составил самую большую долю рынка в 29,76% в 2025 году благодаря его способности обеспечить всестороннюю оценку функции мочевого пузыря и мочевыводящих путей. Он широко используется для диагностики сложных расстройств мочевого пузыря и оценки эффективности лечения. Медицинские работники полагаются на эти тесты для получения подробной физиологической информации, которая не может быть получена с помощью основных диагностических процедур. Увеличение распространенности недержания мочи и гиперактивного мочевого пузыря приводит к увеличению объемов тестирования по всей Европе. Улучшения в точности диагностического оборудования и комфорта пациента поддерживают внедрение. Растущий акцент на точной диагностике и персонализированном планировании лечения еще больше укрепляет лидерство сегмента.

Ожидается, что сегмент УЗИ мочевого пузыря будет испытывать самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год из-за его неинвазивного характера и увеличения доступности в медицинских учреждениях. Ультразвуковая технология позволяет быстро оценить объем мочевого пузыря, остаточные уровни мочи и структурные аномалии. Процедура безопасна, экономична и подходит для повторных оценок. Технологические достижения улучшают качество изображения и надежность диагностики. Растущее предпочтение минимально инвазивных методов диагностики ускоряет использование среди медицинских работников. Расширение использования в амбулаторных клиниках и общественных медицинских учреждениях также способствует сильному росту сегмента.

- Конечный пользователь

На основе конечного пользователя европейский рынок расстройств мочевого пузыря сегментирован на больницы, клиники, центры амбулаторной хирургии и другие. Сегмент госпиталей доминировал на рынке с долей 51,38% в 2025 году, чему способствовала доступность передовой диагностической инфраструктуры и специализированных отделений урологии. Больницы управляют большим количеством пациентов с расстройством мочевого пузыря, требующих комплексных диагностических и терапевтических услуг. Они также предлагают доступ к многопрофильным группам здравоохранения и расширенным хирургическим вмешательствам, когда это необходимо. Сильные рамки возмещения и установленные реферальные сети способствуют увеличению притока пациентов. Постоянные инвестиции в инфраструктуру здравоохранения еще больше расширяют возможности лечения. Сегмент остается основной установкой для диагностики и лечения сложных состояний мочевого пузыря.

Сегмент центров амбулаторной хирургии, по прогнозам, будет расти самыми быстрыми темпами с CAGR 6,8% с 2026 по 2033 год из-за растущего спроса на экономически эффективные и минимально инвазивные процедуры лечения. Эти учреждения обеспечивают более короткое время ожидания и снижение расходов на госпитализацию по сравнению с традиционными больничными условиями. Достижения в хирургических методах позволяют проводить более широкий спектр процедур расстройства мочевого пузыря на амбулаторной основе. Пациенты все чаще предпочитают эти центры из-за удобства и более быстрых периодов восстановления. Системы здравоохранения также поощряют модели амбулаторного лечения для оптимизации использования ресурсов. Ожидается, что растущее принятие процедур в тот же день ускорит расширение сегмента.

- Дистрибьюторский канал

На основе канала распределения европейский рынок расстройств мочевого пузыря сегментирован на прямой и розничный. Сегмент Direct доминировал на рынке с долей 63,54% в 2025 году благодаря сильным каналам закупок между учреждениями здравоохранения и производителями фармацевтических или медицинских устройств. Больницы и специализированные клиники часто закупают продукты напрямую, чтобы обеспечить последовательное предложение и лучшие цены. Эта модель распределения поддерживает эффективную доставку рецептурных лекарств, диагностического оборудования и устройств для лечения. Крупные поставщики медицинских услуг получают выгоду от долгосрочных соглашений с поставщиками и оптимизированного управления запасами. Растущий спрос на специализированные методы лечения расстройств мочевого пузыря также поддерживает прямую закупочную деятельность. Сегмент продолжает удерживать значительную долю благодаря своей операционной эффективности и надежности.

Ожидается, что в сегменте розничной торговли будет наблюдаться самый быстрый рост CAGR на 6,6% с 2026 по 2033 год, что обусловлено расширением доступа к лекарствам от расстройства мочевого пузыря и вспомогательным продуктам по уходу через розничные аптечные сети. Растущее предпочтение пациентов удобным вариантам покупки увеличивает доступность продукта в местных аптеках. Розничные каналы также выигрывают от повышения осведомленности и самоконтроля хронических заболеваний мочевого пузыря. Улучшения в аптечных услугах и консультировании пациентов усиливают приверженность лечению. Расширение цифровых аптечных платформ также способствует доступности продукта. Ожидается, что растущий спрос на амбулаторные и домашние решения по уходу укрепит перспективы роста в этом сегменте.

Европейские расстройства мочевого пузыря Региональный анализ рынка

Германия доминировала на европейском рынке заболеваний мочевого пузыря с самой большой долей дохода 24,87% в 2025 году, чему способствовала развитая инфраструктура здравоохранения, высокие показатели диагностики и широкое внедрение инновационных методов лечения урологии. Страна также выигрывает от сильной политики возмещения, широкого доступа к специализированным урологическим услугам и растущего внедрения передовых диагностических и минимально инвазивных технологий лечения. Растущая распространенность недержания мочи, гиперактивного мочевого пузыря и возрастных урологических состояний продолжает стимулировать спрос в медицинских учреждениях. Рост расходов на здравоохранение, продолжающиеся клинические исследования и расширение доступности инновационных методов лечения еще больше укрепляют лидирующие позиции Германии на европейском рынке заболеваний мочевого пузыря.

Немецкий мочевой пузырь нарушает понимание рынка

Рынок расстройств мочевого пузыря Германии демонстрирует устойчивый рост из-за растущей распространенности недержания мочи, сверхактивного мочевого пузыря и других хронических урологических состояний. Передовая инфраструктура здравоохранения страны, прочная система возмещения расходов и широкое распространение специализированных урологических услуг стимулируют спрос на диагностические и лечебные решения. Кроме того, все более широкое внедрение минимально инвазивных методов лечения, технологий нейромодуляции и передовых диагностических систем способствует расширению рынка. Растущая осведомленность о здоровье мочевого пузыря и растущее пожилое население еще больше ускоряют внедрение лечения в медицинских учреждениях.

Британский мочевой пузырь нарушает понимание рынка

Рынок расстройств мочевого пузыря в Великобритании переживает устойчивый рост, чему способствует повышение осведомленности о состояниях здоровья мочевого пузыря и растущий спрос на передовые решения для лечения. Растущее внедрение минимально инвазивных процедур, расширение доступа к специализированным урологическим услугам и постоянное совершенствование диагностических технологий способствуют развитию рынка. Кроме того, правительственные инициативы, способствующие ранней диагностике и улучшению ухода за пациентами, поддерживают лечение. Растущее бремя возрастных расстройств мочевого пузыря и сильные возможности системы здравоохранения продолжают стимулировать рост рынка по всей стране.

Французский мочевой пузырь нарушает понимание рынка

Рынок расстройств мочевого пузыря во Франции неуклонно расширяется из-за растущей распространенности расстройств мочевыводящих путей и растущего спроса на эффективные варианты диагностики и лечения. Медицинские работники все чаще внедряют передовые системы визуализации, технологии уродинамического тестирования и инновационные терапевтические подходы для улучшения результатов лечения пациентов. Растущие кампании по повышению осведомленности и сильные механизмы возмещения расходов на здравоохранение способствуют своевременной диагностике и лечению. Кроме того, увеличение инвестиций в модернизацию здравоохранения и исследования в области урологии способствует дальнейшему росту рынка во Франции.

Испания ухудшает рыночное зрение

Рынок расстройств мочевого пузыря в Испании демонстрирует заметный рост из-за растущей распространенности недержания мочи, гиперактивного мочевого пузыря и других возрастных урологических состояний. Расширение пожилого населения страны, улучшение доступа к специализированным медицинским услугам и повышение осведомленности о здоровье мочевого пузыря стимулируют спрос на решения для диагностики и лечения. Медицинские работники все чаще применяют минимально инвазивные процедуры, нейромодуляционную терапию и передовые диагностические технологии для улучшения результатов лечения пациентов. Кроме того, поддержка инфраструктуры общественного здравоохранения и растущие инвестиции в урологическую помощь способствуют расширению рынка. Растущее внимание к ранней диагностике и эффективному лечению заболеваний продолжает укреплять позиции Испании как одного из самых быстрорастущих рынков заболеваний мочевого пузыря в Европе.

Доля европейского мочевого пузыря на рынке

Индустрия расстройств мочевого пузыря в Европе в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Braun SE (Германия)

- Колопласт А/С (Дания)

- Hollister Incorporated (США)

- Convatec Group PLC (Великобритания)

- Teleflex Incorporated (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- BD (США)

- Кук (США)

- Laborie Medical Technologies Corp. (Канада)

- Astellas Pharma Inc. (Япония)

- Pierre Fabre Médicament, Франция

- Уромемс (Франция)

- UroPharma Limited (Великобритания)

- Hisamitsu Pharmaceutical Co., Inc.

- Sumitomo Pharma Co., Ltd. (Япония)

- Viatris Inc. (США)

- Wellspect HealthCare (Швеция)

- BlueWind Medical Ltd. (Израиль)

- Технология Flowstim (Франция)

Последние события на европейском рынке заболеваний мочевого пузыря

- В феврале 2025 года французская медицинская технологическая компания UroMems объявила об успешных результатах своего первого в истории женского клинического технико-экономического обоснования смарт-имплантата UroActive для недержания мочи при стрессе. Исследование показало, что вся группа лечения достигла шестимесячных первичных конечных точек, подчеркивая потенциал автоматизированного искусственного мочевого сфинктера для улучшения управления недержанием мочи. Результаты поддерживают продвижение инновационных имплантируемых методов лечения пациентов с тяжелым недержанием мочи и укрепляют позиции Европы в качестве центра для технологий расстройств мочевого пузыря следующего поколения.

- В июне 2024 года UroMems объявила о завершении раунда финансирования серии C стоимостью 44 миллиона евро для поддержки ключевых европейских клинических испытаний своей системы UroActive для лечения недержания мочи при стрессе. Финансирование используется для ускорения крупномасштабных клинических исследований и регуляторной деятельности в Европе и на других ключевых рынках. Развитие отражает растущие инвестиции в передовые методы лечения расстройств мочевого пузыря и растущий акцент на инновационных имплантируемых решениях для дисфункции мочевого пузыря.

- В апреле 2024 года BlueWind Medical объявила о публикации положительных результатов ключевого исследования OASIS для своей системы ReviTM, имплантируемой терапии нейромодуляции голени для недержания мочи. Исследование продемонстрировало сильные результаты безопасности и эффективности, при этом значительная часть пациентов достигла значительного сокращения эпизодов недержания мочи. Результаты укрепляют клинические данные, подтверждающие нейромодуляцию как эффективный вариант лечения гиперактивного мочевого пузыря и недержания мочи по всей Европе.

- В феврале 2024 года UroMems сообщила об успешных шестимесячных результатах для первой женщины-пациента, имплантированной с помощью умного искусственного мочевого сфинктера UroActive во Франции. Эта веха продемонстрировала потенциал устройства для обеспечения персонализированного лечения женщин, страдающих от недержания мочи при стрессе, и ознаменовала важный прогресс в лечении расстройств мочевого пузыря. Это достижение также расширило базу клинических данных, подтверждающих будущие усилия по коммерциализации в Европе.

- В сентябре 2023 года UroMems объявила о завершении регистрации в своем первом клиническом исследовании, в котором оценивалась система UroActive для стрессового недержания мочи. В исследовании приняли участие пациенты ведущих французских больниц, что стало важным шагом на пути к более широкой европейской клинической валидации технологии. Успешный этап регистрации поддержал подготовку к более крупным ключевым исследованиям и продемонстрировал продолжающийся прогресс в разработке инновационных решений для хронических расстройств мочевого пузыря.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.