Europe Bone Densitometer Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

265.50 Billion

USD

374.68 Billion

2025

2033

USD

265.50 Billion

USD

374.68 Billion

2025

2033

| 2026 –2033 | |

| USD 265.50 Billion | |

| USD 374.68 Billion | |

| % | |

|

Сегментация европейского рынка устройств для измерения плотности костной ткани по типу (центральное и периферическое сканирование), технологии (двухэнергетическая рентгеновская абсорбциометрия, одноэнергетическая рентгеновская абсорбциометрия, рентгенографическая абсорбциометрия, количественная компьютерная томография, ультразвуковое исследование и другие), применению (диагностика остеопороза и остеопении, диагностика муковисцидоза, измерение состава тела, диагностика ревматоидного артрита и другие), конечным пользователям (больницы, клиники, диагностические центры, академические и исследовательские институты и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для измерения плотности костной ткани в Европе

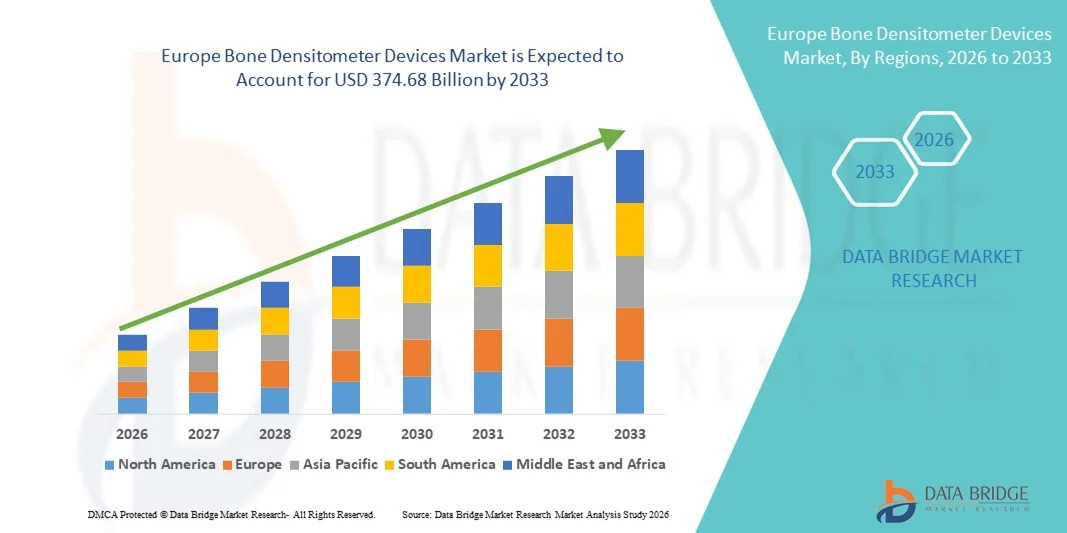

- Объем европейского рынка устройств для измерения плотности костной ткани в 2025 году оценивался в 265,5 млрд долларов США и, как ожидается, достигнет 374,68 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,40% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности остеопороза и других заболеваний костной ткани, старением населения планеты и повышением осведомленности о здоровье костей, что приводит к более широкому внедрению устройств для измерения плотности костной ткани в больницах, диагностических центрах и специализированных клиниках.

- Кроме того, растущий спрос пациентов на раннюю диагностику и профилактическую помощь, в сочетании с технологическими достижениями, такими как системы двухэнергетической рентгеновской абсорбциометрии (DEXA), портативные денситометры костей и анализ с использованием искусственного интеллекта для более точной оценки, превращает устройства для измерения плотности костной ткани в незаменимые инструменты в современном здравоохранении. Эти факторы в совокупности ускоряют внедрение решений на основе устройств для измерения плотности костной ткани, что значительно стимулирует общий рост рынка.

Анализ рынка устройств для измерения плотности костной ткани в Европе

- Устройства для измерения плотности костной ткани, включая системы двухэнергетической рентгеновской абсорбциометрии (DEXA) и периферические денситометры, становятся все более важными компонентами современной системы здравоохранения для оценки минеральной плотности костной ткани, диагностики остеопороза и мониторинга эффективности лечения в больницах, диагностических центрах и специализированных клиниках.

- Растущий спрос на денситометры для костной ткани обусловлен главным образом увеличением распространенности остеопороза и других заболеваний костной ткани, старением населения планеты, повышением осведомленности о здоровье костей, а также технологическими достижениями, такими как анализ с использованием искусственного интеллекта и портативные системы DEXA, которые повышают точность диагностики и удобство для пациентов.

- Великобритания доминировала на рынке устройств для измерения плотности костной ткани, занимая наибольшую долю выручки в 27,8% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокой осведомленностью о программах скрининга остеопороза, эффективной политикой возмещения расходов и наличием специализированных диагностических центров, использующих самые современные технологии денситометрии.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на рынке устройств для измерения плотности костной ткани, чему способствуют увеличение численности пожилого населения, рост заболеваемости костными заболеваниями, растущее внедрение портативных и оснащенных искусственным интеллектом денситометров, а также увеличение расходов на профилактическую диагностику в сфере здравоохранения.

- Диагностика остеопороза и остеопении занимала наибольшую долю выручки в 2025 году, составляющую 64,8%, что обусловлено растущей распространенностью остеопороза во всем мире, особенно среди пожилого населения.

Обзор отчета и сегментация рынка устройств для измерения плотности костной ткани

|

Атрибуты |

Ключевые аспекты рынка устройств для измерения плотности костной ткани. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка приборов для измерения плотности костной ткани в Европе

Растущее внедрение передовых технологий визуализации.

- Ключевой тенденцией на европейском рынке устройств для измерения плотности костной ткани является растущее внедрение передовых технологий визуализации, включая двухэнергетическую рентгеновскую абсорбциометрию (DEXA), периферическую количественную компьютерную томографию (pQCT) и портативные системы для измерения плотности костной ткани.

- Эти устройства обеспечивают точную неинвазивную оценку минеральной плотности костной ткани, способствуя ранней диагностике остеопороза и управлению риском переломов.

- Например, в 2024 году компания Hologic представила в Германии свой новый денситометр Horizon A, который объединяет низкодозовую визуализацию с передовым программным обеспечением для оценки риска переломов, демонстрируя переход к высокоточным диагностическим инструментам.

- Медицинские учреждения все чаще инвестируют в компактные и многофункциональные денситометры, которые сочетают анализ состава тела с измерением плотности костной ткани, что повышает эффективность рабочего процесса и пропускную способность для пациентов.

- Интеграция денситометрии в рутинную профилактическую помощь, профилактические осмотры и гериатрические обследования способствует дальнейшему расширению ее применения в клиниках, больницах и диагностических центрах.

Динамика рынка приборов для измерения плотности костной ткани в Европе

Водитель

Растущая распространенность остеопороза и старение населения

- Рост заболеваемости остеопорозом, особенно среди стареющего европейского населения, является основным фактором роста рынка устройств для измерения плотности костной ткани. Ранняя диагностика и непрерывный мониторинг состояния костной ткани имеют решающее значение для снижения заболеваемости, связанной с переломами, и затрат на здравоохранение.

- Например, в Великобритании Национальное общество по борьбе с остеопорозом в партнерстве с местными больницами поощряет ежегодное обследование плотности костной ткани у женщин старше 65 лет, что повышает спрос на клинические денситометры.

- Повышение осведомленности врачей и пациентов о важности тестирования плотности костной ткани способствует внедрению этой процедуры в качестве рутинной практики в больницах, амбулаторных клиниках и частных специализированных центрах.

- Государственная и частная политика возмещения расходов на здравоохранение, поддерживающая профилактическую диагностику, в сочетании с технологическими усовершенствованиями, такими как сокращение времени сканирования, автоматизированная отчетность и снижение радиационного облучения, еще больше стимулируют рост рынка.

- Кроме того, растущий спрос на комплексную оценку состава костной ткани и тела в клиниках по лечению ожирения и метаболических расстройств создает более широкую область применения для денситометров.

Сдержанность/Вызов

Высокие затраты и ограниченная доступность

- Относительно высокие затраты на приобретение и обслуживание современных денситометров костной ткани являются препятствием для их внедрения, особенно в небольших клиниках и медицинских учреждениях с ограниченным бюджетом.

- Например, в сельских регионах Германии и Восточной Европы отсутствие современных диагностических центров, оснащенных аппаратами DEXA или pQCT, ограничивает доступ пациентов к рутинным обследованиям состояния костной ткани.

- Хотя портативные и компактные денситометры становятся все более доступными по цене, высокая первоначальная стоимость по-прежнему препятствует их широкому внедрению, особенно в развивающихся или малообеспеченных районах.

- Техническое обслуживание, калибровка и необходимость в квалифицированном персонале для работы с денситометрами увеличивают эксплуатационные расходы, что может отпугивать небольшие предприятия.

- Преодоление этих проблем с помощью экономически эффективных устройств, диагностики с использованием телемедицины, мобильных программ скрининга и расширения инфраструктуры здравоохранения будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка устройств для измерения плотности костной ткани в Европе

Рынок сегментирован по типу, технологии, применению и конечному пользователю.

- По типу

В зависимости от типа, рынок устройств для измерения плотности костной ткани сегментируется на центральные и периферические сканеры. Сегмент центральных сканеров занимал наибольшую долю рынка, составляющую 56,4% выручки в 2025 году, главным образом благодаря своей способности обеспечивать точные измерения минеральной плотности костной ткани в позвоночнике и тазобедренном суставе, которые являются критически важными участками для диагностики остеопороза. Устройства центральных сканеров широко используются в больницах, специализированных клиниках и диагностических центрах для расширенного скрининга и мониторинга. Они поддерживают двухэнергетическую рентгеновскую абсорбциометрию (DXA), которая считается золотым стандартом оценки состояния костной ткани. Больницы и исследовательские учреждения предпочитают центральные сканеры из-за их высокой точности, воспроизводимости и возможности мониторинга реакции на лечение с течением времени. Интеграция с системами PACS и ИТ-инфраструктурой больниц еще больше способствует их внедрению. Устройства центральных сканеров также выигрывают от надежной клинической валидации, разрешений регулирующих органов и системы возмещения расходов страховыми компаниями на развитых рынках. Растущая осведомленность об остеопорозе и старение населения в Северной Америке и Европе стимулируют стабильный спрос. Многофункциональные возможности, такие как анализ состава тела и оценка переломов позвонков, повышают полезность оборудования. Надежность и способность обеспечивать высокую пропускную способность для пациентов позволяют им занимать лидирующие позиции на рынке в целом.

Ожидается, что сегмент периферического сканирования продемонстрирует самый быстрый среднегодовой темп роста в 20,7% в период с 2026 по 2033 год, обусловленный растущей потребностью в портативной и экономически эффективной денситометрии костей в клиниках, сельских районах и условиях домашнего ухода. Периферические сканеры легкие, просты в эксплуатации и подходят для обследования запястья, пятки и пальцев, предоставляя первоначальные диагностические данные. Их внедрение растет в амбулаторных клиниках, оздоровительных центрах и мобильных диагностических пунктах, где централизованные сканеры недоступны. Рост распространенности программ скрининга остеопороза на развивающихся рынках стимулирует развитие. Достижения в области портативных двухэнергетических и ультразвуковых устройств повышают надежность диагностики. Периферические устройства позволяют проводить раннее вмешательство и профилактическую помощь, создавая спрос, обусловленный повышением осведомленности. Интеграция с облачными системами отчетности и приложениями для смартфонов поддерживает удаленный мониторинг и инициативы в области телемедицины. Рост численности пожилого населения и предпочтение пациентам быстрых, неинвазивных тестов способствуют расширению рынка. Доступная цена и простота транспортировки еще больше ускоряют внедрение. Постоянные инновации в компактном дизайне и повышение точности обнаружения укрепляют перспективы роста.

- С помощью технологий

В зависимости от технологии рынок сегментирован на двухэнергетическую рентгеновскую абсорбциометрию (DXA), одноэнергетическую рентгеновскую абсорбциометрию (SXA), рентгенографическую абсорбциометрию, количественную компьютерную томографию (QCT), ультразвуковое исследование и другие технологии. DXA занимала наибольшую долю выручки в 61,5% в 2025 году благодаря высокой точности, воспроизводимости и широкому признанию в качестве клинического золотого стандарта диагностики остеопороза. DXA широко используется в больницах, диагностических центрах и научно-исследовательских институтах для измерения минеральной плотности костной ткани в ключевых местах переломов, таких как позвоночник и бедро. Технология позволяет оценивать состав тела, анализировать переломы позвонков и контролировать лечение. В развитых странах сильная политика страхового возмещения стимулирует внедрение DXA. Устройства DXA интегрируются с больничными ИТ-системами, обеспечивая автоматизированную отчетность и многоцентровый мониторинг. Клинические рекомендации по всему миру рекомендуют DXA для групп риска, что укрепляет ее доминирующее положение. Постоянный технологический прогресс, включая низкодозовую визуализацию и анализ с использованием искусственного интеллекта, еще больше повышает эффективность. Развитые системы здравоохранения отдают приоритет внедрению DXA для профилактического лечения заболеваний костей. Доверие пациентов и врачей к надежности этого метода поддерживает лидерство на рынке.

Ожидается, что рынок ультразвуковых денситометров для костей продемонстрирует самый быстрый среднегодовой темп роста в 22,3% в период с 2026 по 2033 год, чему способствуют их портативность, низкая стоимость и отсутствие ионизирующего излучения, что делает их идеальными для первичного скрининга и массовых медицинских обследований. Ультразвуковые системы широко используются в оздоровительных центрах, периферийных клиниках и мобильных пунктах скрининга. Технология набирает популярность на развивающихся рынках благодаря своей доступности и простоте использования. Достижения в области количественных ультразвуковых устройств повышают точность диагностики. Растущая осведомленность о раннем выявлении остеопороза и профилактическом лечении способствует внедрению. Интеграция с облачными системами отчетности поддерживает удаленный мониторинг. Портативный дизайн позволяет проводить обследования в сельских районах, на рабочих местах и в рамках программ общественного здравоохранения. Увеличение числа государственных инициатив по скринингу состояния костей стимулирует внедрение. Постоянные инновации в продуктах, включая возможности многоточечного измерения и компактные форм-факторы, способствуют быстрому росту рынка.

- По заявлению

В зависимости от области применения рынок сегментирован на диагностику остеопороза и остеопении, диагностику муковисцидоза, измерение состава тела, диагностику ревматоидного артрита и другие. Диагностика остеопороза и остеопении занимала наибольшую долю выручки в 64,8% в 2025 году, что обусловлено растущей распространенностью остеопороза во всем мире, особенно среди пожилого населения. Больницы, диагностические центры и исследовательские учреждения предпочитают использовать денситометры для ранней диагностики и оценки риска переломов. Растущие информационные кампании и программы профилактической медицины в развитых странах еще больше способствуют внедрению. Для этого применения в основном используются центральные сканирующие устройства и технология DXA, обеспечивающие точный мониторинг и оценку эффективности лечения. Нормативные рекомендации предписывают рутинное тестирование плотности костной ткани в группах риска, что укрепляет доминирование сегмента. Интеграция с больничными PACS-системами, автоматизированная отчетность и аналитика с использованием ИИ улучшают клинический рабочий процесс. Страховое покрытие и благоприятная политика возмещения расходов поддерживают стабильный рост рынка. Растущая урбанизация и связанные с образом жизни проблемы со здоровьем костей стимулируют постоянный спрос. Больницы и специализированные клиники предпочитают это приложение для комплексного лечения, обеспечивая себе лидерство в сегменте.

Ожидается, что сегмент измерения состава тела продемонстрирует самый быстрый среднегодовой темп роста в 21,1% в период с 2026 по 2033 год, чему способствуют растущая осведомленность о фитнесе, тенденции в области профилактической медицины и внедрение в оздоровительных центрах, тренажерных залах и исследовательских учреждениях. Портативные устройства DXA и ультразвуковой диагностики все чаще используются для оценки мышечной массы, жировой массы и висцерального жира. Растущий интерес к борьбе с ожирением и профилактике метаболических расстройств способствует внедрению. Интеграция с медицинскими приложениями и облачными платформами расширяет возможности удаленного мониторинга. Сегмент расширяется в рамках корпоративных оздоровительных программ и общественных медицинских обследований. Доступные по цене периферийные и ультразвуковые устройства дополнительно стимулируют рост. Технологические инновации, такие как 3D-визуализация состава тела и аналитика в реальном времени, повышают полезность. Развивающиеся рынки быстро внедряют измерение состава тела для профилактической медицины и отслеживания спортивных результатов. Телемедицина и использование в домашних условиях также способствуют росту.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, клиники, диагностические центры, академические и научно-исследовательские институты и другие. Больницы занимали наибольшую долю выручки в 2025 году – 52,6%, что обусловлено большим потоком пациентов, развитой инфраструктурой визуализации и интеграцией денситометров в профилактическую помощь и диагностические процессы. Больницы предпочитают централизованные сканирующие устройства для диагностики остеопороза, оценки риска переломов и анализа состава тела. Эффективные системы возмещения затрат, квалифицированный персонал радиологического отделения и интеграция с PACS способствуют внедрению. Больницы также инвестируют в передовые системы DXA с поддержкой искусственного интеллекта для точного мониторинга. Глобальные клинические рекомендации поддерживают управление здоровьем костей в больницах. Растущая распространенность остеопороза и увеличение численности пожилого населения стимулируют стабильный спрос. Больницы также служат учебными центрами для техников и исследователей, укрепляя лидерство на рынке.

Ожидается, что диагностические центры продемонстрируют самый быстрый среднегодовой темп роста (CAGR) в 23,4% в период с 2026 по 2033 год, чему способствует растущая предпочтительность амбулаторного обследования, удобство и доступность. Диагностические центры внедряют портативные устройства DXA и ультразвуковой диагностики для экономически эффективного скрининга и анализа состава тела. Расширение в городских и полугородских районах, государственные инициативы по скринингу и программы профилактической медицины способствуют быстрому росту. Увеличение инвестиций в частную диагностическую инфраструктуру и интеграция телемедицины ускоряют внедрение. Сокращение времени обработки результатов, удобная запись на прием и гибкие варианты обслуживания делают диагностические центры привлекательными. Повышение осведомленности об остеопорозе и проблемах со здоровьем, связанных с образом жизни, стимулирует использование. Постоянные инновации в компактных высокоточных устройствах способствуют росту сегмента. Расширение на развивающихся рынках также вносит вклад в высокий среднегодовой темп роста.

Региональный анализ рынка устройств для измерения плотности костной ткани в Европе

- Прогнозируется, что европейский рынок устройств для измерения плотности костной ткани будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста распространенности остеопороза, старения населения и повышения осведомленности о профилактической диагностике здоровья костей.

- Внедрение передовых денситометрических технологий, включая двухэнергетическую рентгеновскую абсорбциометрию (DEXA) и портативные денситометры костной ткани, поддерживается технологическими инновациями, благоприятной политикой возмещения расходов и развивающейся инфраструктурой здравоохранения в регионе.

- Кроме того, медицинские учреждения все чаще уделяют внимание интеграции систем анализа костной ткани с использованием искусственного интеллекта для повышения точности и раннего выявления риска переломов, что стимулирует спрос в больницах, диагностических центрах и специализированных клиниках. В регионе наблюдается значительный рост числа государственных и частных медицинских учреждений, где денситометры используются в плановых профилактических осмотрах, гериатрической помощи и специализированных программах лечения остеопороза.

Анализ рынка приборов для измерения плотности костной ткани в Великобритании

Ожидается, что рынок устройств для измерения плотности костной ткани в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, высокая осведомленность о программах скрининга остеопороза и эффективные системы возмещения расходов, которые стимулируют раннее выявление и мониторинг состояния костной ткани. Наличие специализированных диагностических центров, использующих передовые технологии денситометрии, в сочетании с широко распространенными инициативами по профилактической медицине, способствует стабильному внедрению устройств. Кроме того, растущее предпочтение пациентов к неинвазивным и точным методам оценки состояния костной ткани также способствует развитию рынка. Такие инициативы, как поддерживаемые правительством кампании по скринингу остеопороза в больницах NHS и частных клиниках, обеспечивают большую доступность услуг денситометрии, стимулируя спрос как в городских, так и в полугородских регионах. Великобритания доминировала на рынке устройств для измерения плотности костной ткани, занимая наибольшую долю выручки в 27,8% в 2025 году, что отражает сочетание клинического опыта, инвестиций в здравоохранение и осведомленности пациентов.

Анализ рынка приборов для измерения плотности костной ткани в Германии

Ожидается, что рынок устройств для измерения плотности костной ткани в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост численности пожилого населения, увеличение заболеваемости костными заболеваниями и растущее внедрение портативных и оснащенных искусственным интеллектом денситометров в клиническую практику. Развитая инфраструктура здравоохранения Германии, акцент на профилактической диагностике и инвестиции в решения для визуализации с использованием ИИ способствуют интеграции передовых систем измерения плотности костной ткани в больницы и специализированные клиники. Кроме того, рост расходов на здравоохранение и ориентация страны на цифровые медицинские технологии способствуют внедрению денситометров в амбулаторных и общественных медицинских центрах. Ожидается, что Германия станет самой быстрорастущей страной на рынке устройств для измерения плотности костной ткани в течение прогнозируемого периода, чему способствуют сочетание внедрения технологий, растущий спрос на профилактическую помощь и благоприятные политические рамки для раннего выявления и лечения остеопороза.

Доля рынка устройств для измерения плотности костной ткани в Европе

В отрасли производства устройств для измерения плотности костной ткани лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Hologic, Inc. (США)

- GE Healthcare Technologies Inc. (США)

- Siemens Healthineers AG (Германия)

- Medtronic plc (Ирландия)

- Canon Medical Systems Corporation (Япония)

- Furuno Electric Co., Ltd. (Япония)

- OsteoSys Co., Ltd. (Южная Корея)

- Норланд в Swissray (США)

- Группа компаний DMS (Франция)

- BeamMed Ltd. (Израиль)

- Тривитрон Хелскейр Пвт. Лтд. (Индия)

- Alara, Inc. (США)

- Carestream Health, Inc. (США)

- Технологии биовизуализации (США)

- OsteoDetector GmbH (Германия)

Последние разработки на европейском рынке денситометров для костной ткани.

- В феврале 2023 года компания Fujifilm представила свой 2D-денситометр FDX Visionary‑DR с веерным лучом, высокоразрешающую систему, предназначенную для быстрой и детальной оценки минеральной плотности костной ткани при диагностике остеопороза, морфометрии и анализе всего тела. Этот запуск расширил возможности как ортопедической диагностики, так и скрининга пациентов на мировых рынках.

- В августе 2024 года компания OSTEOSYS Co., Ltd. объявила о получении сертификата соответствия Регламенту Европейского союза по медицинским изделиям (EU MDR) для всей линейки систем денситометрии костей DXA, включая такие модели, как серии PRIMUS, EX CELLUS и DEXXUM. Сертификация MDR подтвердила повышение безопасности и соответствия требованиям для распространения по всей Европе.

- В сентябре 2024 года компания GE Healthcare выпустила денситометр костной ткани Lunar iDXA, оснащенный передовой технологией визуализации и повышенной точностью диагностики для оценки минеральной плотности костной ткани, что помогает врачам более точно оценивать риск остеопороза и вероятность переломов.

- В январе 2025 года компания Xuzhou Pinyuan Electronic Technology выпустила ультразвуковой денситометр костной ткани с двойным экраном и двумя зондами — устройство нового поколения, призванное повысить точность и удобство использования при оценке плотности костной ткани благодаря инновационной ультразвуковой технологии с двумя зондами.

- В июне 2025 года компания Echolight Medical LLC начала коммерческие продажи своего инновационного радиочастотного эхографического мультиспектрометра (REMS) для измерения плотности костной ткани. Это портативная система, не использующая радиацию, обеспечивает детальное профилирование состояния костной ткани и предлагает более безопасную альтернативу традиционным устройствам на основе DXA, расширяя возможности амбулаторной и мобильной диагностики.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.