Europe Cardiac Rhythm Management Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.50 Billion

USD

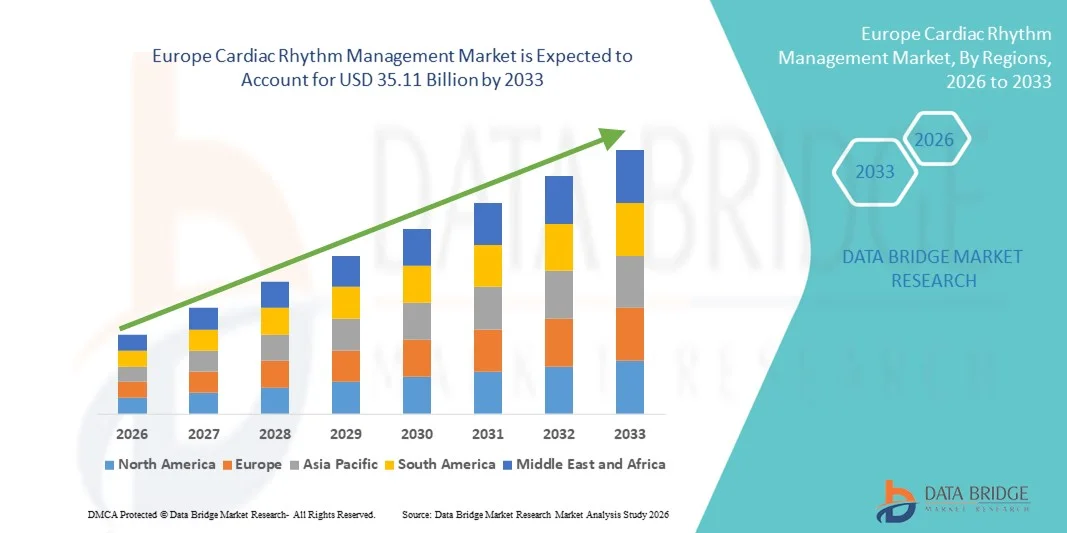

35.11 Billion

2025

2033

USD

25.50 Billion

USD

35.11 Billion

2025

2033

| 2026 –2033 | |

| USD 25.50 Billion | |

| USD 35.11 Billion | |

| % | |

|

Сегментация европейского рынка систем управления сердечным ритмом по типу кардиостимулятора (ЭКГ-устройства, имплантируемые петлевые регистраторы (ИЛР), мобильные кардиотелеметрические устройства (МКТ), мониторы событий, устройства мониторинга сердечного выброса (COM) и интеллектуальные ЭКГ-мониторы), типу кардиоресинхронизационной терапии (дефибрилляторы, кардиостимуляторы и устройства для кардиоресинхронизационной терапии), конечным пользователям (больницы, клиники и кардиологические центры, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем управления сердечным ритмом в Европе

- Объем европейского рынка систем управления сердечным ритмом в 2025 году оценивался в 25,50 млрд долларов США и, как ожидается, достигнет 35,11 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,08% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний в мире, ростом числа аритмий и увеличением численности пожилого населения, что приводит к повышению спроса на передовые решения для мониторинга сердечного ритма и управления им в больницах и специализированных кардиологических центрах.

- Кроме того, повышение осведомленности пациентов, расширение доступа к малоинвазивным процедурам и непрерывный технологический прогресс, такой как кардиостимуляторы, совместимые с МРТ, беспроводные кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД) и системы дистанционного мониторинга сердечного ритма, превращают устройства для управления сердечным ритмом в неотъемлемые компоненты современной кардиологической помощи. Эти факторы в совокупности ускоряют внедрение решений для управления сердечным ритмом, что значительно стимулирует общий рост рынка.

Анализ рынка систем управления сердечным ритмом в Европе

- Устройства для управления сердечным ритмом (УСР), включая кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД) и системы сердечной ресинхронизационной терапии (СРТ), становятся все более важными компонентами современной кардиологической помощи в больницах и специализированных кардиологических центрах благодаря своей способности непрерывно отслеживать, регулировать и восстанавливать аномальные сердечные ритмы, тем самым улучшая показатели выживаемости и качество жизни.

- Растущий спрос на устройства для управления сердечным ритмом в первую очередь обусловлен увеличением глобального бремени сердечно-сосудистых заболеваний, растущей распространенностью аритмий, увеличением численности пожилого населения и растущим предпочтением малоинвазивных и технологически совершенных имплантируемых кардиологических решений с возможностью дистанционного мониторинга.

- Великобритания доминировала на рынке систем управления сердечным ритмом, занимая наибольшую долю выручки в 27,6% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, надежными системами возмещения затрат, высокой осведомленностью о раннем вмешательстве в кардиологические процедуры и наличием хорошо зарекомендовавших себя специализированных кардиологических центров, обеспечивающих стабильные объемы имплантации.

- Ожидается, что в прогнозируемый период Германия станет самой быстрорастущей страной на рынке систем управления сердечным ритмом, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями, все более широкое внедрение современных кардиостимуляторов, совместимых с МРТ, и беспроводных кардиостимуляторов, благоприятная ситуация с расходами на здравоохранение и растущие инвестиции в технологии цифрового мониторинга сердечного ритма.

- В 2025 году сегмент кардиостимуляторов занимал наибольшую долю рынка по выручке — 44,5%, что было обусловлено ростом числа случаев брадикардии и блокады сердца.

Обзор отчета и сегментация рынка управления сердечным ритмом

|

Атрибуты |

Ключевые рыночные тенденции в области управления сердечным ритмом. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем управления сердечным ритмом в Европе

Расширенное внедрение передовых технологий дистанционного мониторинга

- Значительной и быстро развивающейся тенденцией на рынке систем управления сердечным ритмом является растущее внедрение передовых имплантируемых устройств, интегрированных с системами дистанционного мониторинга состояния пациентов и цифровыми медицинскими платформами. Этот технологический прогресс повышает эффективность клинической работы, улучшает результаты лечения пациентов и позволяет проводить непрерывный мониторинг сердечной деятельности вне стационарных условий.

- Например, в январе 2023 года компания Medtronic plc объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) системы Aurora EV-ICD (экстраваскулярный имплантируемый кардиовертер-дефибриллятор) и дефибрилляционного электрода Epsila EV MRI SureScan, предназначенных для проведения жизнеспасающей дефибрилляционной терапии без необходимости размещения электродов внутри сердца.

- Интеграция возможностей дистанционного мониторинга в имплантируемые кардиоустройства позволяет врачам отслеживать аритмии, работу устройства и показатели здоровья пациента в режиме реального времени. Это снижает необходимость частых посещений клиники и позволяет выявлять осложнения на ранней стадии. Компании все чаще используют Bluetooth-соединение и приложения для смартфонов для оптимизации передачи данных между пациентами и медицинскими работниками.

- Достижения в области миниатюризации, увеличения срока службы батарей, совместимости с МРТ и усовершенствованного анализа данных продолжают преобразовывать кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы (ИКД) и устройства для сердечной ресинхронизационной терапии (СРТ). Эти инновации повышают комфорт пациентов, обеспечивая при этом долгосрочную терапевтическую эффективность.

- Тенденция к созданию цифровых кардиологических экосистем, включая системы обнаружения аритмий с поддержкой ИИ и облачные платформы мониторинга, меняет подходы к лечению и повышает общую ценность решений для управления сердечным ритмом.

- В больницах, амбулаторных хирургических центрах и учреждениях по уходу на дому растет спрос на технологически совершенные системы управления сердечным ритмом, что обусловлено необходимостью проактивного и персонализированного подхода к кардиологической помощи.

Динамика рынка систем управления сердечным ритмом в Европе

Водитель

Рост распространенности сердечно-сосудистых заболеваний и старение населения

- Растущее глобальное бремя сердечно-сосудистых заболеваний (ССЗ), включая фибрилляцию предсердий, сердечную недостаточность и брадикардию, является основным фактором, стимулирующим спрос на устройства для управления сердечным ритмом. Увеличение численности пожилого населения, более восприимчивого к сердечным аритмиям, дополнительно способствует расширению рынка.

- Например, в августе 2022 года компания Abbott объявила об одобрении FDA своего однокамерного (VR) беспроводного кардиостимулятора Aveir™, разработанного для обеспечения минимально инвазивной кардиостимуляции с возможностью извлечения и преимуществами в долгосрочной работе.

- Факторы риска, связанные с образом жизни, такие как ожирение, гипертония, диабет и малоподвижный образ жизни, способствуют росту числа случаев аритмии во всем мире. По мере увеличения показателей диагностики благодаря улучшению скрининга и повышению осведомленности, потребность в эффективных решениях для управления ритмом продолжает расти.

- Кроме того, улучшение инфраструктуры здравоохранения, расширение системы возмещения расходов в развитых регионах и растущие инвестиции в кардиологические центры способствуют внедрению устройств. В странах с развивающейся экономикой также наблюдается увеличение числа имплантаций в связи с ростом расходов на здравоохранение и улучшением доступа к передовым методам лечения сердечных заболеваний.

- Переход к малоинвазивным процедурам и амбулаторным кардиохирургическим вмешательствам способствует дальнейшему внедрению беспроводных кардиостимуляторов и имплантируемых кардиовертеров-дефибрилляторов следующего поколения.

Сдержанность/Вызов

Высокая стоимость оборудования и процедурные риски

- Высокая стоимость имплантируемых устройств для управления сердечным ритмом и связанных с ними хирургических процедур остается серьезной проблемой, особенно в странах с низким и средним уровнем дохода. Имплантация устройств требует специализированных учреждений и квалифицированных электрофизиологов, что увеличивает общие расходы на лечение.

- Например, имплантация современных устройств, таких как дефибрилляторы для сердечной ресинхронизационной терапии (CRT-D), может повлечь за собой значительные первоначальные затраты, что ограничивает доступность таких устройств на рынках, чувствительных к стоимости.

- Возможные осложнения, включая смещение электрода, инфекцию, неисправность устройства или необходимость повторных операций, могут отпугнуть некоторых пациентов и медицинских работников от выбора терапии с использованием устройств. Хотя технологические усовершенствования снизили частоту осложнений, риски, связанные с процедурой, остаются клинической проблемой.

- Строгие процедуры получения разрешений от регулирующих органов и требования к постмаркетинговому надзору также могут задерживать запуск продукции и увеличивать затраты на разработку для производителей.

- Устранение барьеров, препятствующих доступности, повышение безопасности медицинских устройств и расширение системы возмещения затрат будут иметь решающее значение для поддержания долгосрочного роста рынка систем управления сердечным ритмом.

Обзор рынка систем управления сердечным ритмом в Европе

Рынок сегментирован по типу CM, типу CRM и конечному пользователю.

- По типу CM

В зависимости от типа кардиомониторинга, рынок систем управления сердечным ритмом сегментируется на устройства ЭКГ, имплантируемые петлевые регистраторы (ИЛР), мобильные устройства кардиотелеметрии (МКТ), мониторы событий, устройства мониторинга сердечного выброса (ОМС) и интеллектуальные мониторы ЭКГ. Сегмент устройств ЭКГ занимал наибольшую долю рынка по выручке в размере 36,8% в 2025 году, благодаря широкому использованию в качестве основного диагностического инструмента для выявления аритмий и других нарушений работы сердца. Системы ЭКГ широко используются в больницах, клиниках и диагностических центрах благодаря своей точности, неинвазивному характеру и экономичности. Рост распространенности сердечно-сосудистых заболеваний во всем мире значительно способствует росту сегмента. Технологические достижения, такие как портативные и беспроводные системы ЭКГ, повышают доступность и комфорт пациентов. Увеличение численности пожилого населения еще больше стимулирует спрос на рутинный мониторинг сердечной деятельности. Интеграция с цифровыми медицинскими картами повышает эффективность рабочих процессов в медицинских учреждениях. Широкое внедрение в отделениях неотложной помощи также увеличивает вклад в выручку. Непрерывное внедрение инноваций в продукцию и расширение возможностей экспресс-диагностики обеспечат сохранение доминирующего положения устройств ЭКГ в 2025 году.

Ожидается, что сегмент мобильных устройств кардиотелеметрии (МКТ) продемонстрирует самый быстрый темп роста — 22,6% в год в период с 2026 по 2033 год, чему способствует растущий спрос на непрерывный мониторинг сердечной деятельности в режиме реального времени. Устройства МКТ позволяют осуществлять дистанционный мониторинг и быстрое выявление нарушений сердечного ритма, повышая эффективность раннего вмешательства. Растущее внедрение телемедицинских услуг значительно ускоряет расширение сегмента. Эти устройства обеспечивают большую мобильность пациентов по сравнению с традиционными системами мониторинга. Повышение осведомленности о амбулаторном мониторинге сердечной деятельности дополнительно способствует росту. Технологические усовершенствования в беспроводной связи и облачном анализе данных повышают надежность. Медицинские работники все чаще отдают предпочтение МКТ для пациентов с высоким риском сердечно-сосудистых заболеваний. Рост инвестиций в инфраструктуру дистанционного мониторинга пациентов способствует быстрому внедрению. По мере перехода здравоохранения к моделям оказания помощи на дому и профилактической помощи, ожидается, что устройства МКТ будут расти самыми быстрыми темпами в течение прогнозируемого периода.

- По типу CRM

В зависимости от типа устройства для управления сердечным ритмом (УСР) рынок подразделяется на дефибрилляторы, кардиостимуляторы и устройства для сердечной ресинхронизационной терапии (СРТ). Сегмент кардиостимуляторов занимал наибольшую долю рынка в 2025 году – 44,5%, что обусловлено ростом числа случаев брадикардии и блокады сердца. Кардиостимуляторы остаются стандартным методом лечения замедленного сердечного ритма и широко имплантируются среди пожилого населения. Достижения в области беспроводных кардиостимуляторов и устройств, совместимых с МРТ, еще больше стимулируют рост сегмента. Высокие показатели успешности процедур и устоявшиеся системы возмещения затрат способствуют широкому внедрению. Растущая осведомленность о ранней диагностике нарушений проводимости также усиливает спрос. Постоянные инновации, направленные на увеличение срока службы батарей и миниатюризацию устройств, улучшают результаты лечения пациентов. Сильное присутствие крупных производителей медицинского оборудования поддерживает лидерство на рынке. Поскольку распространенность сердечно-сосудистых заболеваний растет во всем мире, кардиостимуляторы продолжают доминировать в сегменте УСР в 2025 году.

Ожидается, что сегмент устройств для сердечной ресинхронизационной терапии (СРТ) продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 21,9% в период с 2026 по 2033 год, чему способствует рост числа случаев сердечной недостаточности во всем мире. Устройства СРТ улучшают координацию желудочков и значительно повышают качество жизни пациентов с запущенными заболеваниями сердца. Растущее количество клинических доказательств эффективности СРТ ускоряет ее внедрение. Технологические достижения, позволяющие осуществлять дистанционный мониторинг, дополнительно способствуют росту. Растущая популярность комбинированных устройств, объединяющих функции дефибрилляции и ресинхронизации, укрепляет потенциал сегмента. Расширение инфраструктуры здравоохранения в развивающихся странах поддерживает объемы процедур. Благоприятная политика возмещения расходов на развитых рынках дополнительно стимулирует темпы имплантации. Повышение осведомленности кардиологов о раннем вмешательстве с помощью СРТ способствует ее внедрению. Поскольку число случаев сердечной недостаточности продолжает расти, прогнозируется, что сегмент устройств СРТ будет расширяться самыми быстрыми темпами в течение прогнозируемого периода.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок систем управления сердечным ритмом сегментируется на больницы, клиники и кардиологические центры, амбулаторные хирургические центры и другие учреждения. В 2025 году на долю больниц приходилась наибольшая доля выручки рынка – 52,3%, что обусловлено большим объемом кардиологических процедур, проводимых в больничных условиях. Больницы оснащены современной инфраструктурой и квалифицированными кардиологами, необходимыми для имплантации и мониторинга устройств. Сложные процедуры по управлению сердечным ритмом, такие как имплантация кардиостимуляторов и дефибрилляторов, в основном проводятся в учреждениях третичного уровня. Значительный приток пациентов с неотложными кардиологическими состояниями еще больше укрепляет доминирование сегмента. Наличие страхового покрытия в больницах способствует росту выручки. Постоянное технологическое обновление кардиологических отделений больниц повышает эффективность процедур. Рост инвестиций в специализированные кардиологические отделения способствует расширению сегмента. Сегмент больниц продолжает лидировать благодаря комплексным возможностям оказания медицинской помощи и развитой сети медицинских учреждений.

Прогнозируется, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 23,4% в период с 2026 по 2033 год, что обусловлено растущим переходом к экономически эффективным амбулаторным процедурам. Достижения в области малоинвазивных методов имплантации поддерживают лечение в амбулаторных условиях. Пациенты все чаще предпочитают более короткое пребывание в больнице и более быстрое восстановление. Амбулаторные центры предлагают более низкие затраты на процедуры по сравнению с традиционными больницами. Растущие инициативы по оптимизации расходов на здравоохранение еще больше стимулируют спрос. Улучшенные стандарты безопасности и получение разрешений регулирующих органов способствуют внедрению. Увеличение числа специализированных кардиологических амбулаторных центров усиливает потенциал роста. Технологическая интеграция для дистанционного мониторинга повышает эффективность последующего наблюдения после процедуры. Поскольку системы здравоохранения ориентируются на децентрализацию и оказание медицинской помощи, ориентированной на ценность, ожидается, что амбулаторные хирургические центры будут расти самыми быстрыми темпами в течение прогнозируемого периода.

Региональный анализ рынка систем управления сердечным ритмом в Европе

- Прогнозируется, что европейский рынок устройств для управления сердечным ритмом будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет роста распространенности сердечно-сосудистых заболеваний и увеличения численности пожилого населения в регионе. Растущий спрос на современные устройства для мониторинга сердечного ритма и имплантируемые устройства для управления ритмом существенно поддерживает рост рынка.

- Благоприятные системы возмещения расходов и развитые государственные системы здравоохранения в европейских странах способствуют ранней диагностике и лечению аритмий и сердечной недостаточности. Технологические достижения, такие как кардиостимуляторы, совместимые с МРТ, беспроводные устройства и решения для дистанционного мониторинга, еще больше ускоряют их внедрение. В регионе наблюдается растущая интеграция цифровых медицинских платформ с устройствами для управления сердечным ритмом, что улучшает мониторинг пациентов и клинические результаты.

- Кроме того, увеличение инвестиций в инфраструктуру здравоохранения и специализированные кардиологические центры способствует росту объемов процедур. В Европе по-прежнему наблюдается высокий спрос в больницах, кардиологических центрах и амбулаторных учреждениях, что поддерживает устойчивый рост рынка в течение прогнозируемого периода.

Анализ рынка систем управления сердечным ритмом в Великобритании.

Рынок систем управления сердечным ритмом в Великобритании доминировал, занимая наибольшую долю выручки в 27,6% в 2025 году , что обусловлено развитой инфраструктурой здравоохранения и хорошо отлаженными алгоритмами оказания кардиологической помощи. Страна выигрывает от сильной системы возмещения расходов, которая поддерживает имплантацию кардиостимуляторов, дефибрилляторов и устройств для сердечной ресинхронизационной терапии. Высокая осведомленность о раннем вмешательстве в кардиологические процедуры и профилактической кардиологии значительно способствует увеличению объемов процедур. Наличие развитых специализированных кардиологических центров и опытных электрофизиологов способствует внедрению устройств. Расширение программ скрининга аритмий и сердечной недостаточности еще больше повышает показатели ранней диагностики. Интеграция технологий дистанционного мониторинга в Национальную службу здравоохранения (NHS) поддерживает непрерывное ведение пациентов. Технологические инновации и быстрое получение разрешений регулирующих органов также способствуют более быстрому внедрению передовых устройств CRM. Рост численности пожилого населения и растущая нагрузка на сердечно-сосудистую систему продолжают стимулировать стабильный спрос, сохраняя лидирующие позиции Великобритании на европейском рынке.

Анализ рынка систем управления сердечным ритмом в Германии:

Ожидается, что рынок систем управления сердечным ритмом в Германии станет самым быстрорастущим рынком в этой области в течение прогнозируемого периода, чему способствуют рост заболеваемости сердечно-сосудистыми заболеваниями и старение населения. Прогнозируется значительный среднегодовой темп роста в стране, обусловленный растущим внедрением современных кардиостимуляторов, совместимых с МРТ, и беспроводных кардиостимуляторов. Высокие расходы Германии на здравоохранение и технологически развитая больничная инфраструктура способствуют ранней интеграции инновационных кардиологических устройств. Растущие инвестиции в цифровые технологии мониторинга сердечной деятельности и платформы телекардиологии еще больше ускоряют рост рынка. Присутствие ведущих производителей медицинских устройств расширяет доступность продукции и клинические исследования. Благоприятная политика возмещения расходов и высокие стандарты процедур также поддерживают стабильные показатели имплантации. Кроме того, растущая осведомленность о малоинвазивных кардиологических процедурах повышает принятие пациентами этих процедур. Благодаря постоянному акценту на инновациях и интеграции цифрового здравоохранения, Германия позиционируется как самый быстрорастущий рынок систем управления сердечным ритмом в Европе в течение прогнозируемого периода.

Доля рынка систем управления сердечным ритмом в Европе

В отрасли управления сердечным ритмом лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Бостонская научная корпорация (США)

- BIOTRONIK SE & Co. KG (Германия)

- LivaNova PLC (Великобритания)

- Компания MicroPort Scientific Corporation (Китай)

- Конинклийке Philips NV (Нидерланды)

- GE HealthCare Technologies Inc. (США)

- Nihon Kohden Corporation (Япония)

- Корпорация Асахи Касей (Япония)

- Компания Lepu Medical Technology (Beijing) Co., Ltd. (Китай)

- Zoll Medical Corporation (США)

- Progetti Srl (Италия)

- Osypka Medical GmbH (Германия)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Китай)

Последние разработки на европейском рынке управления сердечным ритмом

- В январе 2024 года компания MicroPort CRM, ведущий разработчик устройств для управления сердечным ритмом со штаб-квартирой во Франции, получила европейское разрешение на использование знака CE для своих новых серий имплантируемых кардиодефибрилляторов (ИКД) и устройств для сердечной ресинхронизационной терапии с дефибрилляцией (СРТ-Д) TALENTIA и ENERGYA, оснащенных модулем Bluetooth® и усовершенствованным интерфейсом программирования для планшетов, обеспечивающим удаленный мониторинг и улучшенные клинические рабочие процессы.

- В марте 2024 года компания Abbott Laboratories объявила о получении европейского сертификата CE для своего имплантируемого кардиомонитора Assert-IQ (ICM), устройства с поддержкой Bluetooth и возможностью увеличения срока службы батареи до шести лет, предназначенного для непрерывного мониторинга сердечного ритма и выявления аритмий, что значительно улучшает возможности долговременного дистанционного мониторинга сердечной деятельности.

- В апреле 2024 года компания MicroPort CRM официально представила в Европе имплантируемые кардиодефибрилляторы (ИКД) и кардиоресинхронизирующие устройства (КРТ-Д) TALENTIA и ENERGYA, включая первую успешную имплантацию системы TALENTIA™ 4LV CRT-D SonR в Центральной университетской больнице Астурии в Испании, продемонстрировав реальное клиническое применение передовых имплантируемых технологий КРТ с поддержкой Bluetooth.

- В июне 2024 года компания Koninklijke Philips NV представила в Европе свою новую платформу Cardiac Workstation — передовую систему для кардиологической помощи, использующую высокопроизводительные алгоритмы для ускорения доступа к данным ЭКГ, их анализа и удаленной диагностики, что повышает качество принятия клинических решений для пациентов кардиологического профиля в регионе.

- В сентябре 2024 года компания Medtronic расширила свой портфель продуктов CRM на европейских рынках, представив беспроводной кардиостимулятор нового поколения со встроенными возможностями дистанционного мониторинга, обеспечивающий непрерывное отслеживание сердечного ритма с высоким разрешением и сокращающий частоту очных осмотров пациентов с брадиаритмиями.

- В феврале 2025 года компания Medtronic получила маркировку CE для своего беспроводного кардиостимулятора Micra AV2 в Европе, что стало важным этапом в регулировании, отражающим улучшенную атриовентрикулярную синхронизацию и увеличенный срок службы батареи, а также продолжающиеся инновации в малоинвазивных технологиях кардиоресинхронизирующей терапии.

- В феврале 2025 года BIOTRONIK, крупный немецкий производитель кардиологической аппаратуры, объявил о стратегическом переходе к цифровым решениям в области здравоохранения и дистанционного мониторинга пациентов, сосредоточившись на платформах CRM на основе искусственного интеллекта и интегрированном уходе, а также продав свой бизнес по сосудистым вмешательствам для дальнейшего укрепления инноваций в сфере CRM по всей Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.