Europe Cardiopulmonary Bypass Accessory Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.30 Billion

USD

6.40 Billion

2025

2033

USD

4.30 Billion

USD

6.40 Billion

2025

2033

| 2026 –2033 | |

| USD 4.30 Billion | |

| USD 6.40 Billion | |

| % | |

|

Сегментация европейского рынка оборудования для кардиопульмонального шунтирования по продуктам (оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и принадлежности, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, хомуты для венозных линий и принадлежности), типу управления (ручное, электрическое и батарейное управление), применению (кардиохирургия, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантация органов и другие), возрасту (взрослые, пожилые и дети), конечным пользователям (больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие), каналам сбыта (прямые закупки, сторонние дистрибьюторы и розничные продажи) — тенденции отрасли и прогноз до 2033 года.

Размер рынка оборудования для кардиопульмонального шунтирования в Европе

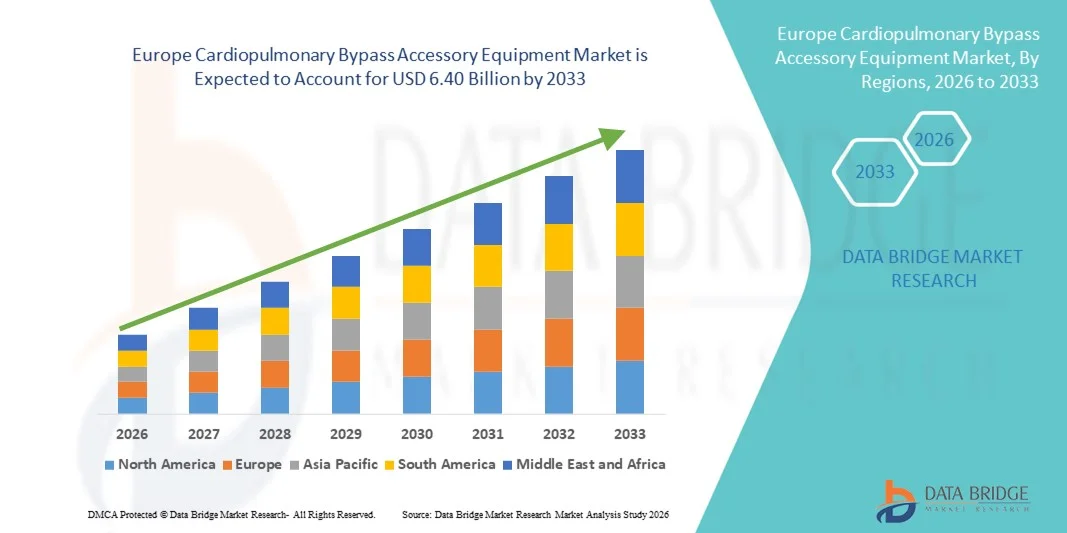

- Объем европейского рынка вспомогательного оборудования для аппарата искусственного кровообращения в 2025 году оценивался в 4,30 млрд долларов США и, как ожидается, достигнет 6,40 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,1% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых заболеваний в Европе, благоприятным регулированием здравоохранения, ростом объемов хирургических операций и постоянным совершенствованием технологий экстракорпорального кровообращения.

- Кроме того, старение населения в сочетании с растущим спросом на более безопасные и эффективные результаты кардиохирургических операций делает вспомогательные средства для искусственного кровообращения неотъемлемой частью современной кардиологической помощи. Технологический прогресс в миниатюризации устройств, повышении эффективности перфузии и интеграции с системами ЭКМО расширяет клиническую ценность и стимулирует устойчивые региональные инвестиции.

Анализ рынка оборудования для кардиопульмонального шунтирования в Европе

- Вспомогательное оборудование для аппарата искусственного кровообращения, включая оксигенаторы, насосы, фильтры и системы мониторинга, становится все более важным компонентом современной кардиохирургии, поскольку оно обеспечивает безопасность пациента, поддерживает перфузию и позволяет проводить сложные хирургические процедуры как у взрослых, так и у детей.

- Растущий спрос на оборудование для искусственного кровообращения в первую очередь обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом объемов кардиохирургических операций и все более широким внедрением передовых технологий перфузии в европейских медицинских учреждениях.

- В 2025 году Германия доминировала на рынке, занимая наибольшую долю выручки в 28,7%, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение инновационных кардиологических технологий и сильное присутствие ведущих производителей медицинского оборудования.

- Ожидается, что Польша станет самым быстрорастущим рынком в течение прогнозируемого периода благодаря увеличению инвестиций в здравоохранение, росту числа операций на сердечно-сосудистой системе и улучшению доступа к современным медицинским технологиям.

- Сегмент оксигенаторов доминировал на рынке вспомогательного оборудования для аппарата искусственного кровообращения, занимая 41,5% рынка в 2025 году, благодаря своей важнейшей роли в поддержании экстракорпорального кровообращения и постоянному совершенствованию технологий, улучшающих результаты хирургических вмешательств.

Обзор отчета и сегментация рынка вспомогательного оборудования для кардиопульмонального шунтирования в Европе.

|

Атрибуты |

Анализ рынка вспомогательного оборудования для кардиопульмонального шунтирования в Европе: ключевые тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка вспомогательного оборудования для аппарата искусственного кровообращения в Европе

Достижения благодаря миниатюризации и мониторингу перфузии с использованием искусственного интеллекта.

- Значительной и быстро развивающейся тенденцией на европейском рынке вспомогательного оборудования для аппарата искусственного кровообращения является интеграция мониторинга перфузии с использованием искусственного интеллекта и миниатюрных компонентов аппарата, что повышает точность хирургических вмешательств и улучшает результаты лечения пациентов как при кардиохирургических операциях у взрослых, так и у детей.

- Например, усовершенствованная система перфузии Terumo использует мониторинг на основе искусственного интеллекта для оптимизации скорости потока и подачи кислорода во время процедур, повышая безопасность и эффективность.

- Интеграция ИИ позволяет получать прогнозные оповещения об отклонениях в параметрах перфузии и автоматически корректировать их для поддержания оптимального кровообращения, а миниатюрные насосы и оксигенаторы облегчают проведение менее инвазивных процедур и способствуют более быстрому восстановлению.

- Беспроблемное внедрение этих интеллектуальных устройств позволяет хирургическим бригадам отслеживать множество параметров в режиме реального времени и корректировать настройки шунтирования без ручного вмешательства, создавая более контролируемую и точную операционную среду.

- Тенденция к созданию высокоавтоматизированных, компактных и основанных на данных систем вспомогательного кровообращения коренным образом меняет клинические ожидания, а такие компании, как Medtronic и LivaNova, разрабатывают насосы и фильтры со встроенным искусственным интеллектом, которые улучшают хирургический процесс и безопасность пациентов.

- В больницах и специализированных кардиологических центрах быстро растет спрос на оборудование для искусственного кровообращения, сочетающее в себе искусственный интеллект и миниатюризацию, поскольку врачи все чаще отдают приоритет точности, эффективности и снижению процедурного риска.

- Улучшенные биосовместимые покрытия и усовершенствованные материалы для оксигенаторов набирают популярность, снижая воспалительные реакции и улучшая послеоперационное восстановление, что обуславливает предпочтение врачей к модернизированным устройствам для шунтирования.

Динамика рынка оборудования для искусственного кровообращения в Европе

Водитель

Увеличение объёма кардиохирургических операций и внедрение новых технологий.

- Растущая распространенность сердечно-сосудистых заболеваний в Европе в сочетании с увеличением объемов кардиохирургических операций является существенным фактором, обуславливающим повышенный спрос на современные устройства для шунтирования.

- Например, в марте 2025 года компания LivaNova представила оксигенаторы нового поколения с мониторингом перфузии с помощью искусственного интеллекта для использования в крупных кардиологических центрах Германии и Франции с целью повышения эффективности процедур.

- В условиях стремления больниц и хирургических центров к улучшению результатов лечения пациентов, вспомогательные устройства для шунтирования предлагают такие функции, как автоматическое регулирование потока, мониторинг в реальном времени и уменьшение объема заполнения, что обеспечивает явное преимущество перед традиционными устройствами.

- Кроме того, внедрение малоинвазивных и педиатрических кардиологических процедур делает передовые системы шунтирования неотъемлемой частью хирургических протоколов, обеспечивая безопасное и точное экстракорпоральное кровообращение.

- Потребность в надежных, технологически совершенных устройствах, которые снижают количество хирургических осложнений и оптимизируют кардиохирургические операции, стимулирует внедрение вспомогательных средств для искусственного кровообращения в больницах и специализированных кардиологических центрах.

- Расширение программ обучения и сертификации для перфузионистов и хирургического персонала способствует повышению уровня внедрения современных устройств для шунтирования, увеличивая уверенность и квалификацию операторов.

- Растущие инвестиции в модернизацию больниц и инфраструктуру кардиохирургии, особенно в Германии, Франции и Великобритании, создают новый спрос на оборудование для шунтирования нового поколения с использованием искусственного интеллекта и миниатюрных технологий.

Сдержанность/Вызов

Высокая стоимость и препятствия, связанные с соблюдением нормативных требований.

- Относительно высокая стоимость современного оборудования для искусственного кровообращения по сравнению с традиционными системами является существенным препятствием для его внедрения, особенно в небольших больницах или центрах с ограниченным бюджетом.

- Например, высокотехнологичные оксигенаторы со встроенным искусственным интеллектом и миниатюрные насосные установки могут стоить в несколько раз дороже, чем обычные устройства, что ограничивает их доступность для некоторых медицинских учреждений.

- Соблюдение строгих европейских норм в отношении медицинских изделий, включая маркировку CE и стандарты ISO, усложняет и затягивает процесс утверждения продукции, замедляя проникновение новых инноваций на рынок.

- Решение этих проблем посредством экономически эффективного проектирования устройств, упрощения регуляторных стратегий и программ обучения врачей имеет решающее значение для более широкого внедрения и устойчивого роста рынка.

- Несмотря на очевидные преимущества в плане безопасности и производительности, больницы и медицинские учреждения по-прежнему с осторожностью относятся к капиталовложениям в высококачественные аксессуары для шунтирования, поэтому доступность и соответствие нормативным требованиям являются ключевыми факторами для производителей.

- Недостаточная осведомленность и опыт перфузионистов в небольших больницах могут замедлить внедрение передовых систем на основе искусственного интеллекта, поскольку для их эффективного использования требуется специальная подготовка.

- Неопределенность в отношении долгосрочных клинических результатов и затрат на техническое обслуживание устройств для шунтирования нового поколения может привести к нерешительности у руководителей больниц при рассмотрении вопроса о выделении бюджета на новые устройства.

Обзор рынка оборудования для кардиопульмонального шунтирования в Европе

Рынок сегментирован по типу продукции, типу операций, применению, возрасту, конечному пользователю и каналу сбыта.

- По продукту

В зависимости от типа продукции рынок сегментирован на оксигенаторы, аппараты ЭКМО, насосы, канюли, термометры, теплообменники, фильтры, хомуты для трубок, гемоконцентраторы, системные панели, датчики и аксессуары, системы контроля кардиоплегии, резервуары, детекторы пузырьков, электронные газовые смесители, электрические венозные окклюдеры, зажимы для венозных линий и аксессуары. Сегмент оксигенаторов доминировал на рынке, занимая наибольшую долю выручки в 41,5% в 2025 году, благодаря своей критически важной роли в поддержке экстракорпорального кровообращения во время кардиохирургических операций. Оксигенаторы обеспечивают эффективную передачу кислорода и удаление углекислого газа, что делает их незаменимыми как при операциях аортокоронарного шунтирования у взрослых, так и у детей. Больницы отдают приоритет высокопроизводительным оксигенаторам из-за их прямого влияния на безопасность пациентов и результаты операций. Постоянные технологические достижения, такие как улучшенные биосовместимые покрытия и мониторинг с использованием искусственного интеллекта, повысили производительность, надежность и клиническое применение. Спрос дополнительно подкрепляется их совместимостью с другими перфузионными устройствами и простотой интеграции в существующие хирургические установки. Европейские кардиологические центры, особенно в Германии, Франции и Великобритании, в значительной степени полагаются на оксигенаторы из-за большого количества кардиохирургических операций и наличия специализированных учреждений по уходу за пациентами.

Ожидается, что сегмент аппаратов ЭКМО продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущая распространенность острой дыхательной недостаточности и сердечных осложнений, требующих экстракорпоральной поддержки. Аппараты ЭКМО обеспечивают длительную кардиопульмональную поддержку, позволяя выживать в отделениях интенсивной терапии и во время сложных хирургических операций. Внедрение портативных и миниатюрных систем ЭКМО расширило доступ к ним для небольших больниц и амбулаторных хирургических центров. Такие достижения, как мониторинг с использованием искусственного интеллекта, интегрированные датчики и возможности дистанционного управления, улучшают клинические результаты и операционную эффективность. Растущая осведомленность о терапии ЭКМО среди детей и пожилых людей также способствует ее внедрению. Кроме того, государственные инициативы и инвестиции больниц в современное оборудование для жизнеобеспечения по всей Европе поддерживают быстрое расширение этого сегмента.

- В ходе операции

В зависимости от способа работы рынок сегментируется на системы с ручным управлением, с электрическим приводом и с питанием от батарей. Сегмент систем с электрическим приводом доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря точности, надежности и автоматизированному управлению, которые обеспечивают электрические насосы, оксигенаторы и системы мониторинга. Эти устройства снижают количество ошибок, связанных с ручным управлением, повышают эффективность процедур и позволяют интегрировать их с системами мониторинга перфузии с использованием искусственного интеллекта. Больницы предпочитают системы с электрическим приводом для сложных хирургических операций, требующих непрерывной регулировки и точного регулирования потока. Постоянное совершенствование технологий, таких как интеграция с интеллектуальными панелями управления и мониторинг параметров в реальном времени, еще больше способствует их внедрению. Этот сегмент широко используется в больницах третичного уровня, специализированных кардиологических центрах и исследовательских учреждениях благодаря стабильной работе и простоте обслуживания. Кроме того, системы с электрическим приводом совместимы с другими высокотехнологичными перфузионными устройствами, что увеличивает их долю на рынке.

Ожидается, что сегмент устройств с батарейным питанием продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на портативные системы искусственного кровообращения и оборудование для экстренных хирургических вмешательств. Насосы и оксигенаторы с батарейным питанием особенно ценны в амбулаторных хирургических центрах, мобильных кардиологических отделениях и небольших больницах с ограниченной инфраструктурой. Их портативность позволяет безопасно транспортировать пациентов при межбольничных переводах, сохраняя при этом перфузионную поддержку. Улучшения в сроке службы батарей, эффективности и возможностях мониторинга повысили их надежность в условиях интенсивной терапии. Растущий интерес к решениям для дистанционной и экстренной кардиологической помощи в Европе способствует их внедрению. Кроме того, системы с батарейным питанием дополняют платформы телемониторинга, расширяя их применение в современных рабочих процессах кардиохирургии.

- По заявлению

В зависимости от области применения рынок сегментирован на кардиохирургию, оксигенаторы для кардиохирургии, лечение острой дыхательной недостаточности, рак легких, трансплантацию органов и другие. Сегмент кардиохирургии доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку вспомогательные устройства для шунтирования незаменимы как для рутинных, так и для сложных кардиологических процедур. Этот сегмент включает операции для взрослых, детей и пожилых людей, охватывая восстановление клапанов, аортокоронарное шунтирование и коррекцию врожденных дефектов. Больницы отдают приоритет современному перфузионному оборудованию для кардиохирургии из-за его прямого влияния на безопасность пациентов, точность хирургических вмешательств и послеоперационные результаты. Технологические достижения, включая мониторинг с использованием искусственного интеллекта, биосовместимые материалы и улучшенное регулирование потока, повысили эффективность процедур. Европейские кардиологические центры в Германии, Франции и Великобритании лидируют по внедрению благодаря большому объему хирургических операций и специализированной инфраструктуре. Программы непрерывного обучения врачей дополнительно обеспечивают эффективное использование этих устройств, укрепляя доминирование на рынке.

Ожидается, что сегмент лечения острой дыхательной недостаточности продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный ростом числа респираторных осложнений, требующих поддержки ЭКМО или искусственного кровообращения. Устройства этого сегмента, такие как портативные аппараты ЭКМО и современные оксигенаторы, обеспечивают длительную поддержку жизнедеятельности и повышают показатели выживаемости. Рост численности пожилого населения и увеличение числа критических респираторных заболеваний усиливают спрос. Интеграция ИИ и мониторинга в режиме реального времени повышает безопасность пациентов и операционную эффективность в отделениях интенсивной терапии. Инвестиции в инфраструктуру интенсивной терапии и расширение специализированных центров респираторной терапии по всей Европе еще больше способствуют росту. Кроме того, внедрение в педиатрических и отделениях неотложной помощи поддерживает быстрое расширение рынка в этом подсегменте.

- По возрасту

По возрасту рынок сегментирован на взрослый, гериатрический и педиатрический. Взрослый сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку большинство операций на сердце и шунтированном кровообращении проводится у взрослых пациентов. Современные оксигенаторы, насосы и системы ЭКМО в первую очередь предназначены для поддержки физиологии сердца у взрослых, обеспечивая оптимальную перфузию и оксигенацию во время операции. Больницы отдают приоритет устройствам, подходящим для широкого круга взрослых пациентов, включая пациентов со сложными сопутствующими заболеваниями. Технологические инновации, такие как мониторинг с использованием искусственного интеллекта и биосовместимые покрытия, еще больше повышают безопасность хирургических операций и снижают послеоперационные осложнения. Особенно активно внедрение этих устройств наблюдается в крупных кардиологических центрах Германии, Франции и Великобритании, где сложные кардиохирургические процедуры у взрослых являются рутинной практикой. Непрерывное обучение перфузионистов и хирургических бригад обеспечивает эффективное использование этих устройств, укрепляя их доминирующее положение.

Ожидается, что в период с 2026 по 2033 год наиболее быстрый рост продемонстрирует педиатрический сегмент, чему способствуют повышение осведомленности о врожденных пороках сердца и лечении детских кардиологических осложнений. Все большую популярность приобретают миниатюрные оксигенаторы, насосы и системы ЭКМО, разработанные специально для детской физиологии. Спрос дополнительно подпитывается специализированными детскими кардиологическими центрами и больницами по всей Европе, инвестирующими в специализированные устройства для шунтирования сердца у детей. Мониторинг с использованием искусственного интеллекта и улучшенное управление потоком особенно полезны при детских хирургических операциях, обеспечивая безопасную и точную перфузию. Инициативы правительства и больниц по расширению инфраструктуры детской кардиологической помощи также способствуют росту. Кроме того, повышение показателей выживаемости и улучшение послеоперационного ухода побуждают больницы внедрять передовые педиатрические системы шунтирования.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, кардиологические центры, научно-исследовательские и академические учреждения, амбулаторные хирургические центры и другие. Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку именно в больницах проводится большинство кардиохирургических операций и процедур интенсивной терапии, требующих использования оборудования для искусственного кровообращения. Крупные многопрофильные больницы и центры третичного уровня предпочитают современные оксигенаторы, насосы и системы ЭКМО благодаря их надежности, функциям на основе искусственного интеллекта и интеграции с другим хирургическим оборудованием. Распространение этих систем подкрепляется большим количеством операций на сердце у взрослых, пожилых и детей. Больницы также получают выгоду от программ обучения врачей и сервисных соглашений, предоставляемых производителями оборудования. Германия, Франция и Великобритания лидируют по внедрению благодаря хорошо развитой инфраструктуре кардиохирургии и большому объему хирургических операций. Постоянное совершенствование безопасности устройств, биосовместимости и мониторинга еще больше укрепляет позиции больниц как доминирующего конечного пользователя.

Ожидается, что сегмент кардиологических центров продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует растущее число специализированных кардиологических центров по всей Европе. Эти центры специализируются на сложных кардиохирургических операциях, малоинвазивных процедурах и работе с пациентами высокого риска, что создает высокий спрос на передовые устройства для шунтирования. Инвестиции в насосы, оксигенаторы и системы ЭКМО с поддержкой искусственного интеллекта позволяют осуществлять точный контроль и мониторинг, улучшая результаты лечения пациентов. Программы педиатрической и гериатрической помощи в этих центрах еще больше способствуют внедрению этих технологий. Государственные и частные инициативы по расширению специализированных кардиологических отделений также способствуют быстрому росту. Кроме того, партнерство с производителями оборудования для повышения квалификации и интеграции систем повышает показатели использования в кардиологических центрах.

- По каналам сбыта

В зависимости от канала сбыта рынок сегментируется на прямые тендеры, продажи через сторонних дистрибьюторов и розничные продажи. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку больницы и кардиологические центры часто закупают комплектующие для аппаратов искусственного кровообращения напрямую у производителей через тендеры. Прямые тендеры гарантируют подлинность оборудования, поддержку производителя, обучение и сервисные контракты, что крайне важно для дорогостоящего и сложного оборудования, такого как аппараты ЭКМО и оксигенаторы с поддержкой искусственного интеллекта. Европейские медицинские учреждения отдают приоритет надежности, соответствию стандартам и послепродажной поддержке при закупке оборудования через прямые тендеры. Крупные больницы и кардиологические центры в Германии, Франции и Великобритании доминируют в закупках через этот канал. Производители также предпочитают этот канал для установления долгосрочных партнерских отношений с конечными пользователями и обеспечения стабильных поставок продукции.

Ожидается, что сегмент сторонних дистрибьюторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом в небольших больницах, амбулаторных хирургических центрах и развивающихся кардиологических учреждениях по всей Европе. Дистрибьюторы обеспечивают гибкий доступ к современным аксессуарам для шунтирования без необходимости заключения прямых контрактов с производителями. Рост обусловлен тем, что дистрибьюторы предлагают локализованную сервисную поддержку, обучение и комплексные решения, что упрощает внедрение для средних больниц и клиник. Расширение дистрибьюторских сетей и стратегическое партнерство между производителями и дистрибьюторами еще больше ускоряют проникновение на рынок. Кроме того, этот канал обеспечивает доступ к отдаленным регионам и развивающимся рынкам, где прямые тендерные закупки менее распространены.

Региональный анализ рынка оборудования для кардиопульмонального шунтирования в Европе.

- В 2025 году Германия доминировала на рынке, занимая наибольшую долю выручки в 28,7%, чему способствовали развитая инфраструктура здравоохранения, раннее внедрение инновационных кардиологических технологий и сильное присутствие ведущих производителей медицинского оборудования.

- В больницах и специализированных кардиологических центрах Германии высоко ценят современные оксигенаторы, насосы и системы ЭКМО, поскольку они играют решающую роль в обеспечении безопасности пациентов, улучшении результатов хирургических вмешательств и поддержке сложных операций у взрослых, детей и пожилых людей.

- Широкое распространение этого оборудования дополнительно поддерживается постоянными инвестициями в кардиологические центры, высоким уровнем квалификации перфузионистов, а также интеграцией систем мониторинга с использованием искусственного интеллекта и миниатюрных устройств для искусственного кровообращения, что делает Германию ведущим рынком в Европе по оборудованию для кардиопульмонального шунтирования.

Анализ рынка вспомогательных устройств для аппарата искусственного кровообращения в Германии

Немецкий рынок занял наибольшую долю выручки в 28,7% в 2025 году, чему способствовали высокий объем кардиохирургических операций, развитая инфраструктура здравоохранения и сильное присутствие ключевых производителей медицинского оборудования. Больницы и кардиологические центры отдают приоритет высокоэффективным устройствам для шунтирования благодаря их надежности, точности и совместимости с системами мониторинга на основе искусственного интеллекта. Технологические инновации в сочетании с программами непрерывного обучения врачей обеспечивают эффективное использование передовых устройств, улучшая результаты лечения пациентов. Внедрение миниатюрных и оснащенных искусственным интеллектом оксигенаторов и насосов особенно распространено в больницах третичного уровня. Кроме того, акцент Германии на инновациях в медицинских технологиях и инвестиции в инфраструктуру кардиохирургии продолжают способствовать расширению рынка.

Анализ рынка вспомогательных устройств для аппарата искусственного кровообращения во Франции

Ожидается, что французский рынок будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют увеличение числа сложных кардиологических операций и рост инвестиций больниц в передовые технологии шунтирования. Больницы внедряют высокотехнологичные оксигенаторы, аппараты ЭКМО и насосы со встроенным искусственным интеллектом для повышения точности хирургических операций и безопасности пациентов. Государственная поддержка модернизации кардиологической помощи, наряду с растущей осведомленностью о передовых перфузионных устройствах, способствует их внедрению как в городских, так и в региональных больницах. Программы непрерывного обучения перфузионистов и кардиологов способствуют эффективному использованию этих устройств. Высокий спрос наблюдается как в кардиохирургии взрослых, так и детей, при этом государственные и частные больницы вносят свой вклад в рост рынка.

Анализ рынка вспомогательных устройств для аппарата искусственного кровообращения в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют растущие объемы кардиохирургических операций и внедрение технологически продвинутых устройств для шунтирования. Больницы и специализированные кардиологические центры все чаще используют оксигенаторы с поддержкой искусственного интеллекта, системы ЭКМО и насосы для точного контроля перфузии во время сложных процедур. Акцент на улучшении результатов хирургических операций в сочетании с развитой инфраструктурой здравоохранения и программами обучения поддерживает рост рынка. Интеграция передовых устройств в отделения кардиологической помощи как для взрослых, так и для детей становится все более распространенной. Кроме того, государственные инициативы по модернизации больничных учреждений и продвижению высококачественной кардиологической помощи способствуют расширению рынка.

Анализ рынка оборудования для кардиопульмонального шунтирования в Польше

Ожидается, что польский рынок продемонстрирует самый быстрый рост в Европе в течение прогнозируемого периода, чему способствуют увеличение объемов кардиохирургических операций, рост инвестиций в больничную инфраструктуру и повышение осведомленности о передовых технологиях перфузии. Больницы и кардиологические центры все чаще внедряют оксигенаторы с поддержкой искусственного интеллекта, аппараты ЭКМО и миниатюрные насосы для улучшения результатов операций и безопасности пациентов. Расширение специализированных отделений кардиологической помощи в городских и региональных больницах стимулирует спрос, а программы непрерывного обучения перфузионистов способствуют эффективному использованию устройств. Рост числа случаев кардиологических заболеваний как у детей, так и у пожилых людей также способствует внедрению новых технологий. Кроме того, государственные инициативы по модернизации кардиохирургических отделений и продвижению использования передовых медицинских технологий ускоряют проникновение на польский рынок.

Доля рынка вспомогательного оборудования для кардиопульмонального шунтирования в Европе

В Европе рынок оборудования для искусственного кровообращения в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Getinge AB (Швеция)

- LivaNova PLC (Великобритания)

- Корпорация Терумо (Япония)

- Edwards Lifesciences Corporation (США)

- EUROSETS Srl (Италия)

- Бостонская научная корпорация (США)

- Эбботт (США)

- SCHNELL Medical Corp. (Швейцария)

- Корпорация NIPRO (Япония)

- XENIOS AG (Германия)

- Teleflex Incorporated (США)

- APC Cardiovascular Ltd (Великобритания)

- Braile Biomedica Ltda (Бразилия)

- Fresenius Medical Care AG & Co. KGaA (Германия)

- B. Braun SE (Германия)

- MC3 Кардиопульмональный (США)

- Компания MicroPort Scientific Corporation (Китай)

- Сердечно-сосудистый скачок (США)

- БД (США)

Какие последние тенденции наблюдаются на европейском рынке вспомогательного оборудования для кардиопульмонального шунтирования?

- В октябре 2025 года компания Medtronic представила свою систему ЭКМО VitalFlow в Европе на конференции Европейской ассоциации кардиоторакальной хирургии, расширив доступность настраиваемой платформы жизнеобеспечения для поддержки работы сердца и легких, которую можно использовать как у постели больного, так и во время транспортировки.

- В июле 2025 года система ЭКМО VitalFlow™ компании Medtronic получила европейское одобрение CE Mark, что позволило создать новое полностью интегрированное решение для экстракорпоральной мембранной оксигенации, предназначенное для поддержки пациентов в критическом состоянии с сердечно-сосудистыми и респираторными заболеваниями в отделениях интенсивной терапии и хирургических отделениях.

- В феврале 2025 года шведский лидер в области медицинских технологий Getinge объявил о поэтапном прекращении производства своей линейки продуктов для кардиопульмональной хирургической перфузии к концу 2025 года, перераспределив ресурсы в более перспективные области, такие как экстракорпоральная мембранная оксигенация и трансплантация органов.

- В мае 2024 года компания Hemovent GmbH завершила первое коммерческое применение своей интегрированной портативной пневматической системы ЭКМО MOBYBOX® в Европе, успешно продемонстрировав ее портативность для внутрибольничных и межбольничных перевозок, а также расширив практическое использование экстракорпоральной оксигенации в отделениях интенсивной терапии европейских больниц.

- В апреле 2022 года компания LivaNova начала выпуск монитора состояния пациента Essenz™ для операций с использованием аппарата искусственного кровообращения — целевой технологии мониторинга перфузии, разработанной для обеспечения индивидуальной поддержки и повышения клинической эффективности во время кардиохирургических операций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.