Europe Carrier Screening Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.92 Billion

USD

48.60 Billion

2025

2033

USD

16.92 Billion

USD

48.60 Billion

2025

2033

| 2026 –2033 | |

| USD 16.92 Billion | |

| USD 48.60 Billion | |

| % | |

|

Сегментация европейского рынка скрининга носителей вируса иммунодефицита по типу теста (молекулярный скрининг и биохимический скрининг), типу заболевания (муковисцидоз, болезнь Тея-Сакса, болезнь Гоше, серповидноклеточная анемия, спинальная мышечная атрофия и другие аутосомно-рецессивные генетические заболевания), состоянию здоровья (лёгочные заболевания, гематологические заболевания, неврологические заболевания и другие), технологии (секвенирование ДНК, полимеразная цепная реакция, микрочипы и другие), конечному использованию (больницы, референтные лаборатории, врачебные кабинеты и клиники и другие) — тенденции отрасли и прогноз до 2033 года

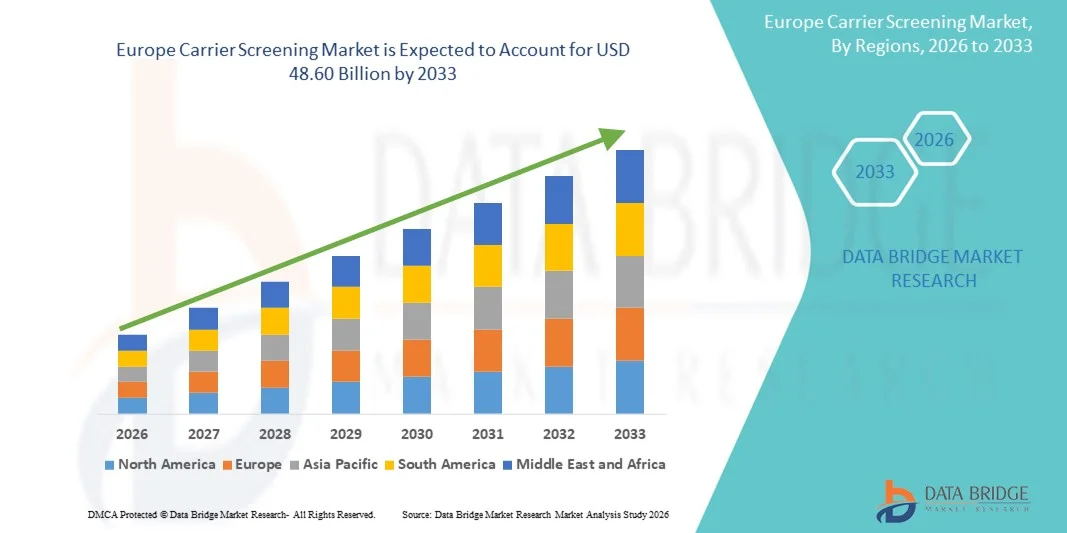

Размер европейского рынка скрининга операторов связи

- Объем европейского рынка скрининга операторов связи в 2025 году оценивался в 16,92 млрд долларов США , а к 2033 году , как ожидается, он достигнет 48,60 млрд долларов США при среднегодовом темпе роста 14,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей осведомлённостью о наследственных генетических заболеваниях и растущим спросом на раннее выявление носительства среди будущих родителей. Достижения в области молекулярного и биохимического скрининга в сочетании с доступностью расширенных панелей носителей позволяют проводить более точное, комплексное и быстрое тестирование, способствуя его внедрению в больницах, клиниках и диагностических лабораториях.

- Более того, растущая ориентация потребителей на персонализированное медицинское обслуживание и репродуктивное планирование, а также удобство скрининга на носительство в домашних условиях и лабораторных условиях, делают скрининг на носительство стандартной практикой в дородовой и предгравидарной практике. Эти факторы ускоряют внедрение услуг скрининга на носительство, значительно стимулируя расширение рынка.

Анализ рынка скрининга операторов связи в Европе

- Скрининг на носительство, позволяющий выявить лиц, имеющих генетические мутации при аутосомно-рецессивных и Х-сцепленных заболеваниях, становится все более важным компонентом профилактического репродуктивного здоровья как в клинических, так и в домашних условиях благодаря своей способности помогать в принятии обоснованных решений по планированию семьи и снижать риск передачи наследственных заболеваний.

- Растущий спрос на скрининг носителей обусловлен, прежде всего, технологическими достижениями, такими как секвенирование нового поколения, растущим применением расширенных и панэтнических панелей, увеличением числа государственных и медицинских инициатив, направленных на продвижение генетического тестирования, а также растущей осведомленностью потребителей и поставщиков медицинских услуг о важности раннего выявления и профилактической помощи.

- Германия доминирует на рынке скрининга носителей благодаря своей развитой инфраструктуре здравоохранения, передовым диагностическим возможностям и широкому внедрению генетического тестирования в дородовой и предгравидарной помощи.

- Ожидается, что Великобритания станет страной с самыми быстрыми темпами роста на рынке скрининга носителей в течение прогнозируемого периода благодаря повышению осведомленности о генетических нарушениях, расширению программ пренатального и предгравидарного тестирования, а также внедрению технологий скрининга нового поколения.

- Сегмент молекулярных скрининговых тестов доминировал на рынке с долей 62,8% благодаря высокой точности выявления генетических мутаций и растущей популярности среди будущих родителей, стремящихся к ранней диагностике наследственных заболеваний. Молекулярные тесты пользуются популярностью благодаря своей способности выявлять носительство нескольких заболеваний за один анализ, обеспечивая комплексные результаты и снижая необходимость в повторном тестировании. Медицинские работники настоятельно рекомендуют молекулярный скрининг благодаря его надежности и убедительной клинической валидности в различных группах населения. Растущая доступность панелей секвенирования нового поколения и таргетного анализа мутаций еще больше укрепляет доминирующее положение молекулярных тестов в клинической практике.

Область отчета и сегментация рынка скрининга операторов

|

Атрибуты |

Ключевые рыночные данные по скринингу операторов связи |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции европейского рынка скрининга операторов связи

Растет популярность расширенных и домашних панелей скрининга носителей

- На рынке скрининга носителей наблюдается растущая тенденция к расширенным и домашним скрининговым панелям, что обусловлено растущей осведомлённостью о наследственных генетических заболеваниях и необходимостью проактивного репродуктивного здоровья. Эти панели обеспечивают комплексное тестирование, позволяющее выявлять множественные генетические заболевания, что позволяет принимать обоснованные решения по планированию семьи.

- Например, домашние тест-наборы Peaches & Me и 23 Pears от Mitera предлагают скрининг на носительство нескольких заболеваний, не выходя из дома, что повышает доступность для потребителей и способствует раннему внедрению. Такие домашние решения сокращают необходимость посещения клиник и предоставляют удобные возможности для технически подкованных и заботящихся о своем здоровье людей.

- Передовые молекулярные и биохимические технологии повышают точность тестов и сокращают время выполнения, обеспечивая более надежные результаты. Эти технологические усовершенствования также способствуют персонализированной оценке рисков, позволяя медицинским работникам предлагать целенаправленные консультации на основе результатов тестов.

- Растущая доступность популяционно-специфических и панэтнических панелей скрининга носителей способствует их внедрению в различных демографических группах. Кроме того, эти панели обеспечивают более широкое выявление редких генетических заболеваний, что делает их всё более важными для комплексного подхода к репродуктивному здоровью.

- Интеграция цифровой отчетности и телегенетического консультирования с сервисами скрининга носителей вируса улучшает пользовательский опыт. Такие инновации позволяют пациентам безопасно получать результаты тестов онлайн и получать консультации экспертов, тем самым укрепляя доверие потребителей к тестированию.

- Сочетание технологического прогресса, удобства и доступности формирует рынок и позиционирует расширенные и домашние панели как центральное место в профилактическом репродуктивном здоровье. Ожидается, что эта тенденция будет способствовать росту в клиническом, потребительском и телемедицинском сегментах.

Динамика рынка скрининга операторов связи в Европе

Водитель

Растущая осведомленность о генетических заболеваниях

- Повышение осведомленности о наследственных генетических заболеваниях среди будущих родителей, медицинских работников и политиков является ключевым фактором развития рынка скрининга на носительство. Более глубокое понимание генетических рисков способствует раннему тестированию и принятию обоснованных решений в области репродуктивного здоровья.

- Например, такие компании, как Natera и Fulgent Genetics, запустили расширенные панели носителей и информационные кампании, рассказывающие потребителям о преимуществах ранней диагностики. Кроме того, эти инициативы способствуют внедрению метода в больницах, клиниках и службах домашнего тестирования, расширяя проникновение на рынок.

- Растущее внимание к профилактическому здравоохранению и персонализированной медицине побуждает системы здравоохранения интегрировать скрининг на носительство в стандартные программы дозачаточного и дородового наблюдения. Такая интеграция способствует раннему выявлению факторов риска и снижает вероятность генетических нарушений у потомства.

- Образовательные инициативы, работа в социальных сетях и услуги генетического консультирования способствуют дальнейшему пониманию и принятию скрининга носительства. Кроме того, эти усилия дают будущим родителям возможность делать осознанный репродуктивный выбор, что ускоряет рост рынка.

- Поддержка со стороны государственных программ и частных организаций в области репродуктивного здоровья, в сочетании с технологическим прогрессом в области скрининга, продолжает стимулировать его внедрение. Такие скоординированные усилия обеспечивают более широкую доступность и делают скрининг носительства стандартным компонентом репродуктивного здоровья.

Сдержанность/Вызов

Высокая стоимость и ограниченное страховое покрытие

- Высокая стоимость комплексных тестов на носительство является существенным препятствием для их внедрения на рынок. Эти расходы могут ограничить доступ для групп населения, чувствительных к цене, и снизить общий уровень использования как в клинических, так и в потребительских сегментах.

- Например, расширенные панели от таких компаний, как Invitae и Myriad Genetics, остаются дорогостоящими, что ограничивает доступность и препятствует внедрению в регионах с ограниченными финансовыми ресурсами. Кроме того, это ограничивает проникновение премиальных решений для тестирования, обеспечивающих более широкий охват заболеваний.

- Ограниченное возмещение расходов и страховое покрытие усугубляют финансовые проблемы, особенно в странах, где расходы на здравоохранение в основном оплачиваются из собственного кармана. Такие ограничения затрудняют многим будущим родителям доступ к услугам расширенного тестирования.

- Хотя базовые варианты тестирования более доступны, премиум-панели, обеспечивающие более высокую точность и более широкий охват заболеваний, могут по-прежнему удерживать пользователей от прохождения тестирования. Кроме того, несогласованность политики страхового покрытия у разных страховщиков снижает единый доступ к услугам скрининга страховщиков.

- Преодоление этих барьеров требует усилий по снижению стоимости тестирования, расширению страхового покрытия и информированию потребителей о ценности проверки на наличие вируса. Устранение этих финансовых и страховых ограничений имеет решающее значение для обеспечения равного доступа и устойчивого роста как на развитых, так и на развивающихся рынках.

Объем европейского рынка скрининга операторов связи

Рынок сегментирован по типу теста, типу заболевания, состоянию здоровья, технологии и конечному использованию.

- По типу теста

По типу теста рынок скрининга носителей делится на молекулярные скрининговые тесты и биохимические скрининговые тесты. Сегмент молекулярных скрининговых тестов доминировал на рынке с наибольшей долей выручки в 62,8% в 2025 году, что обусловлено его высокой точностью в обнаружении генетических мутаций и растущей популярностью среди будущих родителей, стремящихся к ранней диагностике наследственных заболеваний. Молекулярные тесты предпочтительны благодаря своей способности выявлять носительство нескольких заболеваний за один анализ, обеспечивая комплексные результаты и снижая необходимость в повторном тестировании. Поставщики медицинских услуг настоятельно рекомендуют молекулярный скрининг из-за его надежности и сильной клинической валидации в различных группах населения. Растущая доступность панелей секвенирования нового поколения и таргетного анализа мутаций еще больше укрепляет доминирующее положение молекулярных тестов в клинической практике.

Ожидается, что сегмент биохимических скрининговых тестов продемонстрирует самые высокие темпы роста – 19,4% – в период с 2026 по 2033 год, чему будут способствовать продолжающиеся исследования экономически эффективных и быстрых методов скрининга. Например, такие компании, как Natera и Invitae, расширяют панели биохимического скрининга, охватывая более широкий спектр заболеваний, упрощая процессы сбора образцов и сокращая сроки выполнения. Биохимические тесты всё чаще внедряются в регионах с ограниченным доступом к современным молекулярным лабораториям из-за их низкой потребности в инфраструктуре. Растущая осведомлённость врачей и пациентов о ранней диагностике и профилактических мерах также способствует внедрению биохимических тестов.

- По типу заболевания

В зависимости от типа заболевания рынок скрининга на носительство сегментирован на муковисцидоз, болезнь Тея-Сакса, болезнь Гоше, серповидноклеточную анемию, спинальную мышечную атрофию и другие аутосомно-рецессивные генетические заболевания. Сегмент муковисцидоза доминировал на рынке, обеспечив наибольшую долю рынка в 28,5% в 2025 году благодаря высокой распространенности носителей муковисцидоза в нескольких группах населения и утвержденным рекомендациям по рутинному скринингу. Скрининг на муковисцидоз предоставляет критически важную информацию для планирования семьи и снижает риск передачи тяжелых генетических заболеваний. Лабораторные и клинические сети вложили значительные средства в панели, включающие мутации гена муковисцидоза, что укрепляет их лидерство на рынке.

Ожидается, что сегмент спинальной мышечной атрофии будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 18,7% в период с 2026 по 2033 год, что обусловлено ростом заболеваемости СМА и достижениями в технологиях ранней диагностики. Например, такие компании, как Fulgent Genetics и Blueprint Genetics, предлагают расширенные панели носителей, включая выявление СМА, продвигая стратегии раннего вмешательства. Растущая осведомленность о терапии СМА и программах скрининга новорожденных способствует их внедрению. Медицинские работники все больше внимания уделяют тестированию на СМА в связи с его влиянием на результаты раннего лечения и качество жизни.

- По состоянию здоровья

В зависимости от состояния здоровья рынок скрининга на носительство сегментируется на лёгочные заболевания, гематологические заболевания, неврологические заболевания и другие. Сегмент лёгочных заболеваний доминировал на рынке, обеспечив наибольшую долю рынка в 31,2% в 2025 году, что обусловлено, главным образом, распространённостью таких заболеваний, как муковисцидоз и другие генетические заболевания лёгких. Скрининг лёгочных заболеваний критически важен для ранней диагностики, выявления носительства и персонализированного консультирования. Лаборатории разработали комплексные панели, позволяющие одновременно выявлять несколько лёгочных заболеваний, что расширяет применение тестов в дородовой и предгравидарной практике.

Ожидается, что сегмент неврологических заболеваний продемонстрирует самые высокие темпы роста – 20,1% – в период с 2026 по 2033 год. Это обусловлено ростом осведомленности о неврологических генетических заболеваниях и развитием диагностических технологий, позволяющих выявлять СМА, синдром Тея-Сакса и сопутствующие заболевания. Например, панели скрининга неврологических заболеваний Invitae набирают популярность в клиниках и больницах благодаря своей способности выявлять носителей на ранней стадии. Ожидается, что успехи в нейрогенетических исследованиях и расширение страхового покрытия генетического тестирования будут способствовать дальнейшему росту спроса. Врачи все чаще рекомендуют тестирование на неврологические заболевания группам высокого риска, что ускоряет рост рынка.

- По технологии

В зависимости от технологий рынок скрининга носительства подразделяется на ДНК-секвенирование, полимеразную цепную реакцию (ПЦР), микрочипы и другие. Сегмент ДНК-секвенирования доминировал на рынке, обеспечив наибольшую долю рынка в 55,6% в 2025 году благодаря своей высокой точности, масштабируемости и способности одновременно выявлять широкий спектр мутаций в нескольких генах. Секвенирование ДНК широко используется для пренатального и прегравидарного скрининга носительства, обеспечивая комплексное понимание ситуации и улучшение результатов консультирования. Внедрение секвенирования нового поколения (NGS) ещё больше повысило эффективность и экономическую целесообразность ДНК-тестов на носительство.

Ожидается, что сегмент ПЦР будет демонстрировать самый быстрый среднегодовой темп роста на уровне 19,2% в период с 2026 по 2033 год, чему будут способствовать его способность к быстрому выявлению, экономическая эффективность и применимость для целевого анализа мутаций. Например, такие компании, как GeneDx и Myriad Genetics, расширяют спектр услуг скрининга на основе ПЦР для быстрого выявления мутаций с высокой распространенностью. Технология ПЦР продолжает привлекать внимание небольших лабораторий и регионов с ограниченной инфраструктурой NGS. Простота внедрения и высокая чувствительность ПЦР-анализов делают их подходящими для рутинных программ выявления носителей, что является дополнительным стимулом роста.

- По конечному использованию

По конечному потреблению рынок скрининга на носительство сегментируется на больницы, референтные лаборатории, врачебные кабинеты и клиники и другие. Больничный сегмент доминировал на рынке, достигнув наибольшей доли рынка в 42,3% в 2025 году благодаря интеграции скрининга на носительство в услуги дородовой помощи, консультирования перед зачатием и генетического тестирования. Больницы получают выгоду от собственных лабораторных возможностей и возможности предоставлять пациентам комплексные программы лечения, что способствует их внедрению. Крупные сети больниц и академические медицинские центры все чаще сотрудничают с диагностическими компаниями, предлагая расширенные панели скрининга на носительство, обеспечивая комплексное лечение пациентов.

Ожидается, что сегмент референтных лабораторий продемонстрирует самые высокие темпы роста – 21,5% – в период с 2026 по 2033 год, что обусловлено расширением услуг высокопроизводительного генетического тестирования. Например, такие лаборатории, как Quest Diagnostics и Labcorp, инвестируют в передовые платформы скрининга носителей для эффективного обслуживания нескольких больниц и клиник. Референтные лаборатории также используют автоматизацию и мультиплексное тестирование для сокращения сроков выполнения и повышения точности результатов. Возможность предлагать экономически эффективные решения для крупномасштабного тестирования делает референтные лаборатории быстрорастущим сегментом рынка скрининга носителей.

Региональный анализ европейского рынка скрининга операторов связи

- Германия заняла лидирующие позиции на рынке скрининга носителей, получив наибольшую долю выручки в 2025 году благодаря развитой инфраструктуре здравоохранения, передовым диагностическим возможностям и широкому внедрению генетического тестирования в дородовой и предгравидарной помощи.

- Упор на профилактическую медицину в стране в сочетании с широкой осведомлённостью о наследственных генетических заболеваниях способствовал росту использования услуг скрининга на носительство. Значительное присутствие ведущих диагностических компаний, постоянные исследования и разработки в области технологий молекулярного и биохимического скрининга, а также сотрудничество с больницами и исследовательскими институтами дополнительно способствуют расширению рынка.

- Акцент Германии на интеграцию скрининга носителей в стандартные клинические протоколы, улучшение консультирования пациентов и поддержку персонализированного здравоохранения укрепляет ее лидирующие позиции на региональном рынке.

Обзор рынка скрининга операторов связи в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать самые высокие среднегодовые темпы роста среди европейских рынков скрининга носителей в период с 2026 по 2033 год, чему будут способствовать рост осведомленности о генетических заболеваниях, расширение программ пренатального и предгравидарного тестирования, а также внедрение технологий скрининга нового поколения. Растущие государственные и медицинские инициативы, направленные на раннюю диагностику, в сочетании со стратегическим партнерством между отечественными лабораториями и международными диагностическими компаниями стимулируют рыночный спрос. Например, такие компании, как Natera и Invitae, сотрудничают с больницами, входящими в систему NHS, для расширения доступа к скринингу носителей. Акцент Великобритании на улучшении результатов лечения пациентов, расширении доступа к передовому генетическому тестированию и поддержке профилактической помощи делает ее самым быстрорастущим рынком в регионе.

Обзор рынка скрининга операторов связи во Франции

Ожидается, что Франция будет демонстрировать устойчивый рост в период с 2026 по 2033 год, чему будет способствовать расширение медицинских услуг, клиник по лечению бесплодия и программ дородового наблюдения, а также более широкое внедрение комплексных панелей скрининга носительства. Упорство страны на раннюю диагностику генетических заболеваний, профилактическую медицину и интеграцию молекулярных технологий стимулирует спрос на услуги по тестированию на носительство, которые обеспечивают точность, широкий охват заболеваний и надежные результаты консультирования. Рост инвестиций в передовые диагностические лаборатории в сочетании с мощной государственной поддержкой программ репродуктивного здоровья повышают уровень внедрения этих услуг в отечественных клиниках и больницах. Сотрудничество французских поставщиков диагностических услуг с международными компаниями дополнительно усиливает технологическую интеграцию и качество услуг. Приверженность Франции развитию профилактической помощи и повышению операционной эффективности лежит в основе ее стабильных рыночных перспектив в европейском регионе.

Доля европейского рынка скрининга операторов связи

Лидерами отрасли скрининга носителей являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Eurofins Scientific (Люксембург)

- Invitae Corporation (США)

- Opko Health Inc. (США)

- Корпорация Luminex (США)

- Fulgent Genetics (США)

- Quest Diagnostics (США)

- Sema4 OpCo, Inc. (США)

- Myriad Genetics (США)

- Illumina Inc. (США)

- Thermo Fisher Scientific Inc. (США)

- MedGenome (США)

- Myriad Genetics Inc. (США)

- Natera Inc. (США)

- Gene By Gene Ltd. (США)

- Laboratory Corporation of America Holdings (США)

- Mount Sinai Genomics Inc. (США)

- Корпорация Отогенетика (США)

Последние события на европейском рынке скрининга операторов связи

- В октябре 2024 года компания Myriad Genetics объявила о запуске своей панели скрининга носительства Foresight Plus, охватывающей более 500 генов. Эта расширенная панель обеспечивает более комплексное выявление редких и менее распространенных генетических заболеваний, позволяя врачам и будущим родителям получить более глубокое представление о потенциальных наследственных рисках. Запуск подтверждает тенденцию к более широкому охвату скрининговых решений, повышает клиническую ценность тестирования на носительство и способствует его внедрению в больницах, клиниках репродуктивной медицины и специализированных диагностических центрах.

- В январе 2024 года компания Natera приобрела портфель услуг Invitae в области репродуктивного здоровья, включая услуги скрининга на носительство и неинвазивного пренатального тестирования, за 52,5 млн долларов США. Это стратегическое приобретение укрепляет позиции Natera на рынке репродуктивной генетики, позволяя ей предлагать комплексные решения для скрининга. Ожидается, что этот шаг оптимизирует клинические рабочие процессы, расширит доступ к передовым тестам на носительство и будет способствовать более широкому их внедрению среди медицинских работников и пациентов, нуждающихся в комплексной оценке репродуктивных рисков.

- В феврале 2023 года компания Fulgent Genetics запустила расширенную панель скрининга носительства Beacon787, тестирующую 787 генов, ассоциированных с аутосомно-рецессивными и Х-сцепленными заболеваниями. Эта разработка значительно расширяет возможности скрининга носительства, предоставляя будущим родителям более полную картину своего профиля генетического риска. Она усиливает рыночную тенденцию к созданию панэтнических панелей с высоким охватом и способствует более широкому использованию скрининга носительства в программах дородовой и предгравидарной помощи в клинических и лабораторных условиях.

- В январе 2022 года компания Mitera объявила о доступности наборов для домашнего репродуктивного генетического тестирования Peaches & Me и 23 Pears во всех 50 штатах США. Эти наборы позволяют пользователям проводить скрининг таких заболеваний, как синдром Дауна, не выходя из дома, что повышает доступность и удобство. Разработка подчеркивает растущий потребительский сегмент рынка скрининга носителей и, как ожидается, будет способствовать его внедрению среди технически подкованного и заботящегося о своем здоровье населения, стремящегося к ранней и удобной оценке репродуктивных рисков.

- В июне 2021 года компания Grail запустила многоканальный анализ крови Galleri, предназначенный для скрининга взрослых старше 50 лет или лиц с повышенным риском развития рака. Хотя этот запуск в первую очередь ориентирован на выявление рака, он подчёркивает более широкое движение к генетическому тестированию на множественные заболевания и передовым технологиям скрининга в профилактической медицине. Он демонстрирует эволюцию рынка в сторону решений для ранней неинвазивной диагностики и интеграцию инновационных подходов к генетическому тестированию в повседневную клиническую практику.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.