Europe Coagulationhemostasis Analyzer Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.87 Billion

USD

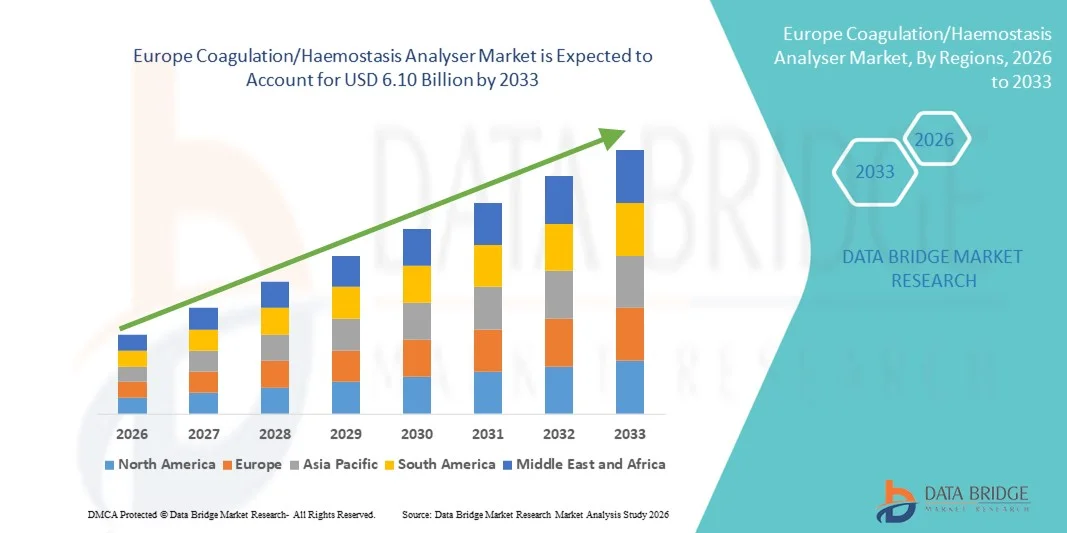

6.10 Billion

2025

2033

USD

2.87 Billion

USD

6.10 Billion

2025

2033

| 2026 –2033 | |

| USD 2.87 Billion | |

| USD 6.10 Billion | |

| % | |

|

Сегментация рынка анализаторов коагуляции/гемостазии в Европе по типу теста (активированное время свертывания, активированное частичное тромбопластиновое время, D-димер, тест на функцию тромбоцитов, протромбиновое время, тест на антифактор Xa, гепарин, тест на дозозависимый эффект протамина, тест на фибриноген и другие), продукту (анализаторы для экспресс-диагностики и клинические лабораторные анализаторы), технологии (электрохимическая, оптическая и механическая), конечному использованию (клинические лаборатории и экспресс-диагностика) — тенденции отрасли и прогноз до 2033 года.

Размер рынка анализаторов коагуляции/гемостазов в Европе

- Объем европейского рынка анализаторов коагуляции/гемостазов в 2025 году оценивался в 2,87 млрд долларов США и, как ожидается, достигнет 6,10 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности сердечно-сосудистых и гематологических заболеваний, старением населения и постоянным технологическим прогрессом в области диагностических анализаторов — факторами, которые способствуют внедрению сложных методов коагуляции и гемостаза в клинических лабораториях и больничных сетях таких стран, как Германия, Великобритания и Франция.

- Кроме того, растущий спрос на быстрые, точные и автоматизированные решения для анализа свертываемости крови, а также развитая инфраструктура здравоохранения и нормативная поддержка в Европе, превращают современные анализаторы в незаменимые инструменты в диагностических процессах, что значительно ускоряет рост рынка в регионе.

Анализ рынка анализаторов коагуляции/гемостазов в Европе

- Анализаторы свертываемости крови/гемостазы, обеспечивающие автоматизированное тестирование на свертываемость крови и связанные с ней нарушения, становятся все более важными компонентами современных диагностических лабораторий и больничных процессов в Европе благодаря повышенной точности, быстрому получению результатов и бесшовной интеграции с лабораторными информационными системами.

- Растущий спрос на анализаторы свертываемости крови обусловлен, главным образом, увеличением распространенности сердечно-сосудистых и гематологических заболеваний, ростом численности пожилого населения и предпочтением автоматизированных, надежных и высокопроизводительных диагностических решений.

- Германия доминировала на рынке, занимая наибольшую долю выручки в 28,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, надежная нормативно-правовая база и раннее внедрение автоматизированных лабораторных систем, при этом больницы и клинические лаборатории лидировали по установке анализаторов, чему способствовали инновации от известных производителей медицинского оборудования.

- Ожидается, что Польша станет самой быстрорастущей страной в прогнозируемый период благодаря росту расходов на здравоохранение, расширению сети больниц и увеличению инвестиций в современные диагностические технологии.

- В 2025 году сегмент клинических лабораторных анализаторов доминировал на рынке с долей в 61,4%, благодаря своей способности эффективно выполнять множество тестов, таких как активированное частичное тромбопластиновое время, протромбиновое время, D-димер и анализы функции тромбоцитов, удовлетворяя высокие потребности больниц и диагностических лабораторий по всей Европе в больших объемах анализов.

Обзор отчета и сегментация рынка анализаторов коагуляции/гемостазов в Европе.

|

Атрибуты |

Анализаторы коагуляции/гемостазов в Европе: ключевые рыночные тенденции. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка анализаторов коагуляции/гемостазов в Европе

Автоматизация и интеграция с лабораторными информационными системами

- Ключевой и набирающей обороты тенденцией на европейском рынке анализаторов коагуляции/гемостазов является растущая автоматизация рабочих процессов тестирования и интеграция с лабораторными информационными системами (ЛИС) для повышения операционной эффективности, снижения человеческих ошибок и оптимизации составления диагностических отчетов.

- Например, анализаторы Sysmex CS-2500 легко интегрируются с лабораторными информационными системами (ЛИС), обеспечивая автоматическую передачу результатов анализов и мониторинг качества в режиме реального времени, что значительно повышает производительность и надежность лаборатории.

- Автоматизация анализаторов обеспечивает такие возможности, как проведение нескольких анализов за один цикл, оповещения о необходимости профилактического обслуживания и отслеживание образцов в режиме реального времени, что повышает производительность лаборатории и сокращает время выполнения анализов.

- Интеграция анализаторов с лабораторными информационными системами (ЛИС) обеспечивает централизованное управление данными пациентов, автоматизированную отчетность и улучшенную аналитику данных, позволяя клиническим лабораториям оптимизировать распределение ресурсов и повышать эффективность принятия диагностических решений.

- Тенденция к интеллектуальным, автоматизированным и взаимосвязанным методам коагуляционного анализа меняет представления о лабораторной диагностике, и такие компании, как Instrumentation Laboratory, разрабатывают анализаторы с автоматизированной обработкой образцов и расширенными возможностями подключения.

- В больницах и клинических лабораториях быстро растет спрос на анализаторы с автоматизированными и интегрированными возможностями, поскольку учреждения все чаще отдают приоритет эффективности, точности и бесперебойным цифровым рабочим процессам.

- Интеграция с облачными платформами набирает обороты, позволяя лабораториям удаленно отслеживать производительность анализаторов и проводить профилактическое техническое обслуживание для обеспечения бесперебойной работы.

Динамика рынка анализаторов коагуляции/гемостазов в Европе

Водитель

Рост распространенности заболеваний крови и необходимость точной диагностики

- Растущая распространенность сердечно-сосудистых заболеваний, гемофилии и других заболеваний крови, а также повышение осведомленности о рисках образования тромбов, являются существенным фактором, стимулирующим спрос на анализаторы свертываемости крови.

- Например, в марте 2025 года компания Siemens Healthineers выпустила систему Atellica COAG 360 для удовлетворения потребностей лабораторий в высокопроизводительных лабораторных исследованиях, требующих точного анализа свертываемости крови и гемостаза, подчеркнув, что технологический прогресс является фактором роста.

- В условиях, когда больницы и диагностические центры стремятся к более надежным и высокопроизводительным решениям для тестирования, анализаторы свертываемости крови обеспечивают быстрые, точные и воспроизводимые результаты, улучшая качество медицинской помощи и принятие клинических решений.

- Кроме того, внедрение современных методов автоматизации лабораторных процессов и спрос на интегрированные диагностические рабочие процессы делают анализаторы незаменимыми инструментами в клинических лабораториях Германии, Франции и Великобритании.

- Возможность проводить множество типов анализов, таких как активированное частичное тромбопластиновое время, протромбиновое время, D-димер и анализ функции тромбоцитов, с минимальным ручным вмешательством способствует распространению анализаторов в Европе.

- Например, растущее число сердечно-сосудистых и ортопедических операций, требующих периоперационного мониторинга свертываемости крови, увеличивает спрос на анализаторы в больницах.

- Растущая осведомленность о персонализированной медицине и мониторинге антикоагулянтной терапии стимулирует спрос на анализаторы, способные предоставлять точные и быстрые результаты анализов для оптимизации лечения пациентов.

Сдержанность/Вызов

Высокая стоимость оборудования и высокие требования к технической экспертизе.

- Относительно высокая стоимость современных анализаторов свертываемости крови, особенно автоматизированных и многофункциональных систем, может ограничивать их внедрение в небольших лабораториях или медицинских учреждениях с ограниченным бюджетом по всей Европе.

- Например, высокие затраты на приобретение и техническое обслуживание таких систем, как анализаторы семейства ACL TOP, заставляют некоторые лаборатории с осторожностью относиться к переходу с устаревшего испытательного оборудования, несмотря на преимущества в производительности.

- Необходимость в квалифицированном техническом персонале для эксплуатации, калибровки и обслуживания сложных анализаторов создает дополнительные операционные трудности и может замедлить внедрение таких систем в больницах с ограниченными кадровыми ресурсами.

- Кроме того, постоянные обновления программного обеспечения, управление контролем качества и устранение неполадок требуют непрерывных инвестиций в обучение персонала, что может стать препятствием для некоторых клинических лабораторий.

- Преодоление этих проблем с помощью экономически эффективных решений, упрощенных протоколов эксплуатации и программ обучения персонала будет иметь решающее значение для поддержания роста рынка и более широкого внедрения анализаторов в Европе.

- Например, некоторые лаборатории в Восточной Европе продолжают использовать ручные методы определения свертываемости крови из-за бюджетных ограничений, что ограничивает проникновение автоматизированных анализаторов на рынок.

- Необходимость соблюдения строгих европейских нормативных стандартов для медицинских изделий усложняет процесс и может задерживать запуск продукции, особенно для новых или небольших участников рынка.

Обзор рынка анализаторов коагуляции/гемостазов в Европе

Рынок сегментирован по типу тестирования, продукту, технологии и конечному применению.

- По типу теста

В зависимости от типа теста, европейский рынок анализаторов коагуляции/гемостазов сегментирован на определение активированного времени свертывания, активированного частичного тромбопластинового времени, D-димера, функции тромбоцитов, протромбинового времени, анти-фактора XA, гепарина, протаминовой зависимости доза-эффект, фибриногена и другие. Сегмент активированного частичного тромбопластинового времени (АЧТВ) доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому применению для мониторинга антикоагулянтной терапии и оценки нарушений свертывания крови по внутреннему пути. Клинические лаборатории в Германии, Франции и Великобритании отдают приоритет тестированию АЧТВ из-за его точности, быстрой обработки результатов и интеграции в автоматизированные анализаторы, что позволяет проводить высокопроизводительную обработку образцов. Больницы и диагностические центры часто используют анализы АЧТВ для оптимизации планов лечения пациентов, особенно тех, кто получает гепариновую терапию. Наличие строгих разрешений регулирующих органов и стандартизированных протоколов тестирования в Европе дополнительно поддерживает доминирование этого сегмента. Кроме того, потребность в комплексном мониторинге состояния пациентов в периоперационном периоде и отделениях интенсивной терапии усиливает предпочтение анализу АЧТВ. Компания Instrumentation Laboratory, Siemens Healthineers и Roche Diagnostics являются ключевыми игроками, предлагающими анализаторы с высокой пропускной способностью по анализу АЧТВ и возможностями автоматизации.

Ожидается, что сегмент тестирования D-димера продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует увеличение числа тромбоэмболических заболеваний, таких как тромбоз глубоких вен и легочная эмболия. Растущая осведомленность о необходимости быстрой диагностики в отделениях неотложной помощи и реанимации стимулирует спрос на тесты на D-димер. Интеграция анализов на D-димер в автоматизированные коагуляционные анализаторы обеспечивает результаты в режиме реального времени, что позволяет быстрее принимать клинические решения. Кроме того, тестирование на D-димер все чаще используется в сочетании с визуализацией для сокращения количества ненужных диагностических процедур. Рост также поддерживается растущим внедрением портативных анализаторов D-димера для прикроватного тестирования. Производители разрабатывают чувствительные и быстрые анализы на D-димер, совместимые как с больничными, так и с амбулаторными лабораторными условиями.

- По продукту

В зависимости от типа продукции, европейский рынок анализаторов коагуляции/гемостазов сегментирован на анализаторы для экспресс-диагностики (POC) и анализаторы для клинических лабораторий. Сегмент анализаторов для клинических лабораторий доминировал на рынке в 2025 году с наибольшей долей выручки в 61,4%, что обусловлено высокими требованиями к объему проводимых анализов в больницах и диагностических лабораториях. Эти анализаторы выполняют несколько тестов одновременно, включая ПТ, АЧТВ, D-димер и анализы функции тромбоцитов, что снижает необходимость ручного вмешательства и повышает точность. Анализаторы для клинических лабораторий предпочтительны для централизованных рабочих процессов тестирования, поскольку позволяют интегрировать их с лабораторными информационными системами для автоматизированной отчетности и контроля качества. В таких странах, как Германия, Великобритания и Франция, хорошо развиты клинические лаборатории, оснащенные такими анализаторами, что еще больше укрепляет доминирование на рынке. Сегмент выигрывает от постоянного технологического обновления, включая автоматизацию, многофункциональные платформы и оповещения о необходимости профилактического обслуживания. Ведущие игроки, такие как Roche Diagnostics и Siemens Healthineers, предлагают системы, разработанные для эффективной обработки больших объемов пациентов.

Ожидается, что сегмент портативных анализаторов (POC-анализаторов) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на быструю диагностику у постели больного в отделениях неотложной помощи, реанимации и амбулаторных условиях. POC-анализаторы обеспечивают мониторинг свертываемости крови в режиме реального времени, что позволяет принимать немедленные клинические решения для пациентов в критическом состоянии. Повышение осведомленности о тромбоэмболических заболеваниях и необходимости быстрой диагностики ускоряет внедрение этих устройств. Портативность, простота использования и интеграция с больничными сетями являются ключевыми особенностями, привлекающими больницы и клиники к POC-решениям. Рост сегмента дополнительно стимулируется миниатюризацией анализаторов и повышением точности при тестировании небольших образцов. Такие компании, как Instrumentation Laboratory, разрабатывают передовые POC-анализаторы для удовлетворения растущего спроса в Европе.

- С помощью технологий

В зависимости от технологии европейский рынок анализаторов коагуляции/гемостазов сегментирован на электрохимические, оптические и механические анализаторы. В 2025 году оптический сегмент доминировал на рынке, занимая наибольшую долю выручки благодаря точному обнаружению образования сгустков и надежной автоматизации различных коагуляционных тестов. Оптические анализаторы широко используются в больничных лабораториях благодаря высокой чувствительности, воспроизводимости и возможности обработки различных типов образцов. Европейские лаборатории предпочитают оптические системы для рутинного определения протромбинового времени (ПТ), активированного частичного тромбинового времени (АЧТВ) и фибриногена из-за стандартизированных протоколов и соответствия нормативным требованиям. Интеграция с лабораторными информационными системами (ЛИС) и автоматизированный контроль качества делают оптические анализаторы подходящими для высокопроизводительного тестирования. Крупные игроки, такие как Siemens Healthineers и Roche Diagnostics, инвестировали в оптические технологии для повышения точности и эффективности рабочих процессов. Сегмент также выигрывает от постоянных обновлений программного обеспечения и функций подключения для более эффективного управления лабораторией.

Ожидается, что сегмент электрохимических анализаторов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют инновации в технологии биосенсоров и миниатюрные платформы, подходящие для экспресс-диагностики. Электрохимические анализаторы обеспечивают быстрые результаты с высокой специфичностью для маркеров свертывания крови. Рост их применения в условиях экспресс-диагностики, неотложной помощи и небольших диагностических лабораториях стимулирует спрос. Эти анализаторы приобретают популярность благодаря низким требованиям к объему образцов и портативности. Возможность интеграции с цифровыми медицинскими платформами и возможность удаленного мониторинга еще больше ускоряют их внедрение. Ведущие производители сосредоточены на электрохимических платформах для расширения доступа к экспресс-диагностике в больницах и клиниках.

- По конечному использованию

В зависимости от конечного использования, европейский рынок анализаторов коагуляции/гемостазов сегментирован на клинические лаборатории и пункты оказания медицинской помощи (POC). В 2025 году сегмент клинических лабораторий доминировал на рынке, занимая наибольшую долю выручки, чему способствовало растущее число больниц, диагностических центров и специализированных гематологических лабораторий по всей Европе. Эти лаборатории используют высокопроизводительные автоматизированные анализаторы для проведения комплексных исследований ПТ, АЧТВ, D-димера и функции тромбоцитов, обеспечивая точную диагностику и мониторинг состояния пациентов. Развитая инфраструктура здравоохранения в таких странах, как Германия, Великобритания и Франция, поддерживает дальнейшее доминирование клинических лабораторий. Интеграция с лабораторными информационными системами (ЛИС), возможности проведения нескольких тестов и передовая автоматизация делают клинические лаборатории предпочтительным выбором для крупномасштабных исследований коагуляции. Ведущие игроки инвестируют в решения для клинических лабораторий, чтобы эффективно удовлетворять потребности в больших объемах исследований. Сегмент также выигрывает от получения разрешений регулирующих органов и стандартизированных протоколов качества.

Ожидается, что сегмент экспресс-диагностики (POC) продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим спросом на коагуляционные исследования у постели больного в отделениях интенсивной терапии, неотложной помощи и амбулаторных условиях. Быстрое получение результатов позволяет принимать своевременные клинические решения, улучшая результаты лечения пациентов. Повышение осведомленности о тромбоэмболических и сердечно-сосудистых заболеваниях способствует внедрению анализаторов POC в больницах и небольших клиниках. Портативность, удобный дизайн и интеграция с цифровыми платформами способствуют распространению по всей Европе. Производители разрабатывают инновационные анализаторы POC, обеспечивающие точные результаты с минимальным участием оператора. Растущий интерес к децентрализованной диагностике и применению в неотложной помощи еще больше ускоряет рост сегмента.

Региональный анализ рынка анализаторов коагуляции/гемостазов в Европе

- Германия доминировала на рынке, занимая наибольшую долю выручки в 28,5% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, надежная нормативно-правовая база и раннее внедрение автоматизированных лабораторных систем, при этом больницы и клинические лаборатории лидировали по установке анализаторов, чему способствовали инновации от известных производителей медицинского оборудования.

- Клинические лаборатории и больницы в стране уделяют первостепенное внимание точности, высокопроизводительному тестированию и интеграции с лабораторными информационными системами (ЛИС), что делает анализаторы свертываемости крови важнейшим компонентом рутинных диагностических процессов.

- Широкое распространение этих приборов дополнительно поддерживается строгими нормативными стандартами, наличием квалифицированного лабораторного персонала и постоянными инвестициями в современное диагностическое оборудование, что делает Германию ведущим рынком анализаторов свертываемости крови и гемостаза в Европе.

Анализ рынка анализаторов коагуляции/гемостазов в Германии.

Ожидается, что рынок анализаторов свертываемости крови/гемостазов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, хорошо налаженные сети больниц и значительные инвестиции в современные диагностические технологии. Немецкие больницы и лаборатории уделяют приоритетное внимание точности, автоматизации и возможности проведения многоэтапных исследований, что делает анализаторы свертываемости крови критически важными для рутинного ухода за пациентами. Повышение осведомленности о мониторинге антикоагулянтной терапии и периоперационном управлении свертываемостью крови стимулирует внедрение автоматизированных анализаторов. Интеграция с лабораторными информационными системами (ЛИС) и системами поддержки принятия клинических решений дополнительно повышает эффективность рабочих процессов и соответствие нормативным требованиям. Кроме того, акцент Германии на инновациях и прецизионной медицине поддерживает рост рынка, поскольку больницы и диагностические центры стремятся к надежным и высокопроизводительным анализаторам.

Анализ рынка анализаторов коагуляции/гемостазов в Великобритании

Ожидается, что рынок анализаторов свертываемости крови/гемостазов в Великобритании будет расти значительными темпами, чему способствуют растущая распространенность заболеваний крови и все более широкое внедрение автоматизированных лабораторных решений в больницах и диагностических центрах. Обеспокоенность по поводу своевременной диагностики и точного мониторинга тромбоэмболических событий побуждает медицинские учреждения инвестировать в высокопроизводительные анализаторы свертываемости крови. Интеграция анализаторов с цифровыми лабораторными сетями и лабораторными информационными системами повышает эффективность и улучшает управление пациентами. Увеличение государственной поддержки современной инфраструктуры здравоохранения, наряду с активными инициативами в области клинических исследований, стимулирует рост рынка. Кроме того, в Великобритании быстро расширяется внедрение решений для экспресс-диагностики (POC) в отделениях неотложной и интенсивной терапии.

Анализ рынка анализаторов коагуляции/гемостазов во Франции

Ожидается, что рынок анализаторов коагуляции/гемостазной системы во Франции будет стабильно расти в течение прогнозируемого периода, чему способствует растущий спрос на автоматизированные и надежные анализы коагуляции в больницах и диагностических лабораториях. Повышение осведомленности о сердечно-сосудистых и тромбоэмболических заболеваниях увеличивает потребность в точном мониторинге, особенно для пациентов, получающих антикоагулянтную терапию. Французские медицинские учреждения инвестируют в передовые многофункциональные анализаторы для сокращения времени диагностики и повышения эффективности работы лабораторий. Интеграция с лабораторными информационными системами (ЛИС) и платформами управления данными обеспечивает упрощенную отчетность и контроль качества. Кроме того, государственные инициативы, направленные на модернизацию клинических лабораторий и соблюдение строгих нормативных стандартов, дополнительно способствуют развитию рынка.

Анализ рынка анализаторов коагуляции/гемостазов в Польше.

Ожидается, что рынок анализаторов коагуляции/гемостазов в Польше продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствуют расширение сети больниц, увеличение расходов на здравоохранение и модернизация инфраструктуры диагностических лабораторий. Повышение осведомленности о сердечно-сосудистых и гематологических заболеваниях стимулирует спрос на автоматизированные анализаторы с быстрыми и надежными результатами анализов. Внедрение многофункциональных анализаторов, способных проводить анализы ПТ, АЧТВ, D-димера и функции тромбоцитов, растет как в государственных, так и в частных больницах. Интеграция с лабораторными информационными системами и обучение технического персонала способствуют повышению эффективности рабочих процессов. Кроме того, растущая государственная поддержка модернизации диагностического оборудования и инвестиции в экспресс-диагностику способствуют расширению рынка в Польше.

Доля рынка анализаторов коагуляции/гемостазов в Европе

В Европе рынок анализаторов коагуляции/гемостазов в основном представлен хорошо зарекомендовавшими себя компаниями, в том числе:

- Siemens Healthineers AG (Германия)

- Корпорация Sysmex (Япония)

- Эбботт (США)

- Thermo Fisher Scientific Inc. (США)

- Диагностика Стаго САС (Франция)

- Верфен (Испания)

- NIHON KOHDEN CORPORATION (Япония)

- Корпорация «Хелена Лабораторис» (США)

- Бекман Коултер, Инк. (США)

- Grifols, SA (Испания)

- HORIBA, Ltd. (Япония)

- Minray Medical International Limited (Китай)

- Rayto Life and Analytical Sciences (Китай)

- Международная корпорация Technidyne (США)

- EKF Diagnostics Holdings plc (Великобритания)

- Microvisk Ltd (Великобритания)

- Medtronic (Ирландия)

- Randox Laboratories Ltd (Великобритания)

- Diasorin SpA (Италия)

Какие последние тенденции наблюдаются на европейском рынке анализаторов коагуляции/гемостазов?

- В сентябре 2025 года компания CoaguSense получила европейское одобрение на свою систему мониторинга ПТ/МНО Coag-Sense, что расширило доступ пациентов к самостоятельному тестированию (в том числе в Европе) и усилило конкуренцию на рынке экспресс-мониторинга свертываемости крови за пределами традиционных лабораторных условий.

- В июле 2025 года компания Werfen представила на ежегодной конференции ADLM 2025 системы тестирования гемостаза нового поколения ACL TOP, укрепив свое лидерство в области инноваций в специализированной диагностике коагуляции благодаря улучшенной автоматизации рабочих процессов и расширению коммерциализации передовых систем в Европе.

- В апреле 2024 года компания Siemens Healthineers интегрировала свои продукты для гемостаза в Европе, что позволило обеспечить независимое распространение анализаторов гемостаза (таких как CS‑2500, CS‑5100, серия CA‑600, CN‑3000/CN‑6000) под собственной торговой маркой. Это упростило доступ для лабораторий и повысило эффективность рабочих процессов в странах ЕС.

- В апреле 2024 года корпорация Sysmex начала самостоятельную продажу своих гемостатических приборов и реагентов под брендом Sysmex в странах ЕС, перейдя от многолетних отношений с Siemens Healthineers в качестве OEM-поставщика к расширению дистрибуции и предоставлению индивидуальных решений в европейских лабораториях.

- В феврале 2024 года компания Roche Diagnostics выпустила три новых теста на коагуляцию ингибиторов фактора Xa для прямых пероральных антикоагулянтов, таких как апиксабан, эдоксабан и ривароксабан, на европейских рынках, имеющих маркировку CE, что улучшило поддержку принятия клинических решений при мониторинге антикоагулянтной терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.