Europe Construction Management Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.34 Billion

USD

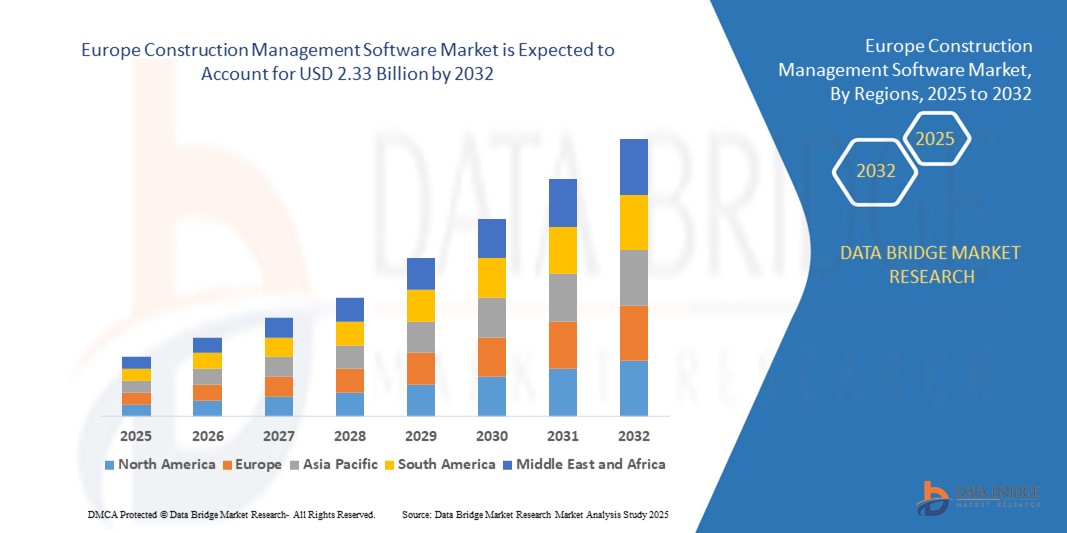

2.33 Billion

2024

2032

USD

1.34 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 2.33 Billion | |

| % | |

|

Сегментация европейского рынка программного обеспечения для управления строительством по типу развертывания (облачное и локальное), размеру организации (крупные предприятия и малые и средние предприятия), типу устройства (смартфон и компьютер), модели ценообразования (на основе лицензии и подписки), области применения (подготовительные работы, управление проектами, управление финансами, управление ресурсами, управление взаимоотношениями с клиентами и другие), вертикали (подрядчики по жилищному строительству, подрядчики по коммерческому строительству, подрядчики по ландшафтному дизайну, руководители строительных работ, инженеры, архитекторы и другие) — тенденции отрасли и прогноз до 2032 года

Размер европейского рынка программного обеспечения для управления строительством

- Объем европейского рынка программного обеспечения для управления строительством в 2024 году оценивался в 1,34 млрд долларов США , а к 2032 году , как ожидается, он достигнет 2,33 млрд долларов США при среднегодовом темпе роста 7,10% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением цифровых технологий в строительные процессы, растущим спросом на отслеживание проектов и контроль затрат в режиме реального времени, а также потребностью в улучшении взаимодействия между заинтересованными сторонами в рамках строительных проектов.

- Расширение проектов коммерческой и жилой инфраструктуры в сочетании со строгими строительными нормами и требованиями соответствия также обуславливает спрос на программное обеспечение для управления строительством по всему региону.

Анализ европейского рынка программного обеспечения для управления строительством

- Растущее внедрение цифровых строительных решений обуславливает спрос на программное обеспечение для управления строительством по всей Европе.

- Интеграция информационного моделирования зданий (BIM) и облачных инструментов управления проектами улучшает совместную работу, прозрачность проекта и эксплуатационную эффективность.

- Германия доминировала на европейском рынке программного обеспечения для управления строительством в 2024 году и, как ожидается, сохранит свое лидерство в течение всего прогнозируемого периода благодаря сильному строительному сектору, развитой цифровой инфраструктуре и раннему внедрению технологий интеллектуального строительства.

- Ожидается, что в Великобритании будут зафиксированы самые высокие среднегодовые темпы роста (CAGR) на европейском рынке программного обеспечения для управления строительством благодаря увеличению инвестиций в жилищное и коммерческое строительство, быстрому развитию экосистемы интеллектуальных зданий и повышению спроса на комплексные программные решения, повышающие прозрачность и эффективность проектов.

- Облачный сегмент занял лидирующие позиции на рынке, обеспечив наибольшую долю выручки в 2024 году благодаря растущему спросу на гибкие и масштабируемые решения. Облачное программное обеспечение для строительства обеспечивает доступ к данным в режиме реального времени, улучшает взаимодействие в команде и снижает первоначальные затраты на инфраструктуру, что особенно привлекательно для подрядчиков и руководителей проектов, стремящихся к повышению операционной эффективности. Этот сегмент продолжает набирать обороты благодаря простоте обновления системы, улучшенным функциям безопасности и интеграции с мобильными платформами.

Область применения отчета и сегментация европейского рынка программного обеспечения для управления строительством

|

Атрибуты |

Ключевые аспекты европейского рынка программного обеспечения для управления строительством |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции европейского рынка программного обеспечения для управления строительством

Рост популярности тестирования на месте оказания медицинской помощи в диагностике заболеваний животных

- Растущий переход на тестирование на месте оказания помощи (POC) меняет подход к диагностике заболеваний в животноводстве, позволяя выявлять заболевания в режиме реального времени на месте. Портативность и скорость этих устройств позволяют принимать немедленные решения о лечении, особенно на крупных фермах, где ранняя изоляция инфицированных животных имеет решающее значение. Это приводит к повышению производительности и снижению потерь, связанных с заболеваниями.

- Высокий спрос на экспресс-диагностику в отдаленных и малообеспеченных регионах ускоряет внедрение портативных тест-наборов и мобильных диагностических платформ. Эти инструменты особенно эффективны в условиях ограниченного доступа к ветеринарным лабораториям, помогая сократить задержки в диагностике и обеспечить своевременное вмешательство. Эту тенденцию поддерживают правительства и неправительственные организации, занимающиеся вопросами здоровья животных в сельской местности.

- Доступность и простота использования современных POC-устройств делают их привлекательными для планового скрининга стада, что приводит к улучшению эпидемиологического надзора. Фермеры получают выгоду от более частых тестов без чрезмерных затрат и логистических трудностей, что в конечном итоге улучшает общее управление здоровьем стада.

- Например, в 2023 году несколько молочных кооперативов в сельской местности Индии сообщили о снижении уровня заражения молока после внедрения наборов для диагностики мастита на фермах, разработанных местными биотехнологическими компаниями. Эти наборы позволили проводить раннюю диагностику и лечение, улучшая качество молока и благополучие животных, а также сокращая расходы на лечение.

- Хотя POC-диагностика ускоряет раннее выявление и обеспечивает биологическую безопасность, её эффективность зависит от постоянных инноваций, обучения пользователей и доступности. Производителям необходимо сосредоточиться на локализованных стратегиях разработки и внедрения продуктов, чтобы в полной мере воспользоваться этим растущим спросом.

Динамика европейского рынка программного обеспечения для управления строительством

Водитель

Растущая распространенность зоонозных заболеваний и повышение осведомленности среди фермеров

• Рост заболеваемости зоонозами подталкивает как правительства, так и животноводов к тому, чтобы сделать диагностику приоритетной задачей на передовой линии защиты. Такие заболевания, как бруцеллез, лептоспироз и туберкулёз крупного рогатого скота, имеют межвидовые проявления, что обусловливает особое внимание к ранней диагностике и контролю. Это ускорило инвестиции в ветеринарную диагностику.

• Фермеры всё больше осознают финансовые риски, связанные с недиагностированными инфекциями, включая снижение производительности, рост смертности и ограничение доступа к экспортным рынкам. Это понимание привело к регулярному использованию диагностических наборов, даже среди мелких и средних фермеров. Этот сдвиг обусловлен растущим спросом потребителей на безопасную продукцию животного происхождения.

• Усилия государственного сектора и международных агентств способствовали укреплению диагностической инфраструктуры и протоколов наблюдения. От субсидируемых программ тестирования до общенациональных инициатив по борьбе с заболеваниями, вспомогательные механизмы помогают фермерам выявлять угрозы на ранних стадиях и принимать решительные меры для предотвращения распространения.

• Например, в 2022 году Европейский союз ввел обязательный протокол тестирования на отдельные зоонозные заболевания на коммерческих фермах, что привело к росту спроса на быструю диагностику и портативные анализаторы во всем регионе.

• Хотя рынку способствуют осведомленность и институциональная поддержка, по-прежнему необходимо улучшать связь последней мили, обеспечивать доступность диагностики и интегрировать технологию в повседневные методы управления животноводством для обеспечения устойчивого внедрения.

Сдержанность/Вызов

Высокая стоимость современного диагностического оборудования и ограниченный доступ к нему в сельской местности

• Высокая стоимость современного диагностического оборудования, такого как ПЦР-анализаторы и ИФА-системы, делает их недоступными для мелких фермеров и ветеринарных центров с недостаточным финансированием. Эти системы часто используются только крупными коммерческими предприятиями или научно-исследовательскими институтами. Стоимость остаётся основным сдерживающим фактором для широкого использования.

• Во многих сельских районах ощущается нехватка квалифицированного персонала, способного использовать или обслуживать сложные диагностические инструменты. Отсутствие вспомогательной инфраструктуры и логистические барьеры ещё больше ограничивают доступ к своевременному и точному тестированию. Это приводит к неполной регистрации случаев заболевания и задержке реагирования на него в зонах высокого риска.

• Проникновение на рынок также ограничено проблемами с цепочками поставок в отдалённых районах, где нет гарантии постоянного наличия диагностических наборов и реагентов. В этих регионах часто применяется симптоматическое лечение, которое менее эффективно и может привести к повышению смертности животных и снижению продуктивности.

• Например, в 2023 году животноводческие агентства в странах Африки к югу от Сахары выявили, что более 70% мелких фермеров не имели доступа к официальным диагностическим услугам, ссылаясь на стоимость оборудования и пробелы в инфраструктуре как на основные препятствия.

• Несмотря на продолжающееся развитие диагностических технологий, решение проблем стоимости и доступности по-прежнему критически важно. Участники рынка должны сосредоточиться на децентрализованных решениях, мобильных диагностических центрах и масштабируемых инструментах, чтобы преодолеть разрыв в диагностике в сельской местности и раскрыть долгосрочный рыночный потенциал.

Объем европейского рынка программного обеспечения для управления строительством

Рынок сегментирован по принципу развертывания, размера организации, типа устройства, модели ценообразования, области применения и вертикали.

- По развертыванию

По принципу развертывания европейский рынок программного обеспечения для управления строительством сегментируется на облачные и локальные решения. Облачный сегмент доминировал на рынке с наибольшей долей выручки в 2024 году благодаря растущему спросу на гибкие и масштабируемые решения. Облачное программное обеспечение для строительства обеспечивает доступ к данным в режиме реального времени, улучшает взаимодействие в команде и снижает первоначальные затраты на инфраструктуру, что особенно привлекательно для подрядчиков и руководителей проектов, стремящихся к повышению операционной эффективности. Этот сегмент продолжает набирать обороты благодаря простоте обновления системы, улучшенным функциям безопасности и интеграции с мобильными платформами.

Ожидается, что локальный сегмент будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год и по-прежнему будет востребован среди предприятий, отдающих приоритет большему контролю над данными и совместимости с устаревшей инфраструктурой, особенно в регионах или секторах со строгими требованиями к соблюдению требований к данным.

- По размеру организации

Европейский рынок программного обеспечения для управления строительством сегментируется по размеру организаций на крупные предприятия и малые и средние предприятия (МСП). Крупные предприятия занимали наибольшую долю рынка в 2024 году благодаря обширным портфелям проектов, требующим сложных инструментов для контроля бюджета, планирования и распределения ресурсов. Эти организации часто инвестируют в комплексные программные платформы, интегрирующие множество функций для обеспечения сквозной прозрачности проекта.

Ожидается, что сегмент малого и среднего бизнеса продемонстрирует самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать повышение осведомленности о цифровых инструментах и доступность доступных моделей подписки на облачные решения. Эти решения помогают малым и средним предприятиям повысить производительность, сократить количество ошибок, связанных с ручным трудом, и оставаться конкурентоспособными на крайне фрагментированном строительном рынке.

- По типу устройства

По типу устройства европейский рынок программного обеспечения для управления строительством сегментируется на смартфоны и компьютеры. Наибольшая доля выручки в 2024 году пришлась на сегмент компьютеров, поскольку настольное программное обеспечение остаётся предпочтительным инструментом для детального проектирования проектов, составления отчётности и управления финансами среди офисных специалистов.

Ожидается, что сегмент смартфонов будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено растущим использованием мобильных приложений руководителями, инженерами и подрядчиками на объектах. Мобильные решения поддерживают обновления в режиме реального времени, сбор данных на местах и улучшают взаимодействие между командами, сокращая сроки реализации проектов и ускоряя процесс принятия решений.

- По модели ценообразования

По модели ценообразования европейский рынок программного обеспечения для управления строительством сегментируется на два сегмента: лицензионный и подписной. В 2024 году сегмент подписки доминировал на рынке благодаря более низким первоначальным затратам, автоматическим обновлениям и гибким вариантам выставления счетов, привлекательным как для малого и среднего бизнеса, так и для крупных подрядчиков. Тенденция к использованию программного обеспечения как услуги (SaaS) меняет подход строительных компаний к доступу и использованию решений для управления проектами.

Ожидается, что сегмент лицензионных решений будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год за счет спроса со стороны традиционных компаний, которые предпочитают разовые покупки и имеют внутренние ИТ-возможности для управления обновлениями и безопасностью собственными силами, особенно для долгосрочных инфраструктурных проектов.

- По применению

По области применения европейский рынок программного обеспечения для управления строительством сегментируется на сегменты, связанные с предстроительной деятельностью, управлением проектами, управлением финансами, управлением ресурсами, управлением взаимоотношениями с клиентами и другими. Сегмент управления проектами занимал наибольшую долю рынка в 2024 году благодаря растущему спросу на инструменты для планирования задач, совместной работы в режиме реального времени и отслеживания основных этапов работы распределенных команд.

Ожидается, что сегмент финансового управления будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая осведомлённость о контроле затрат и соблюдении нормативных требований. Интеграция инструментов бюджетирования, систем выставления счетов и модулей закупок в строительное программное обеспечение набирает популярность, что позволяет минимизировать финансовые риски и повысить окупаемость инвестиций.

- По вертикали

По вертикали европейский рынок программного обеспечения для управления строительством сегментирован на подрядчиков по жилищному строительству, подрядчиков по коммерческому строительству, подрядчиков по ландшафтному дизайну, руководителей строительных работ, инженеров, архитекторов и других. Сегмент коммерческих строительных подрядчиков лидировал на рынке в 2024 году благодаря активному развитию коммерческой инфраструктуры и потребности в интегрированных платформах для управления сложными многоэтапными проектами.

Ожидается, что сегмент подрядчиков по жилищному строительству будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на жилье и ростом числа небольших застройщиков, использующих цифровые инструменты для оценки стоимости, планирования проектов и взаимодействия с клиентами. Решения, ориентированные на отраслевые особенности, становятся необходимыми для удовлетворения уникальных рабочих процессов и нормативных требований каждой категории.

Региональный анализ европейского рынка программного обеспечения для управления строительством

- Германия доминировала на европейском рынке программного обеспечения для управления строительством в 2024 году и, как ожидается, сохранит свое лидерство в течение всего прогнозируемого периода благодаря сильному строительному сектору, развитой цифровой инфраструктуре и раннему внедрению технологий интеллектуального строительства.

- Ориентация страны на устойчивое развитие, строгое соблюдение нормативных требований и масштабные инвестиции в инфраструктуру стимулируют интеграцию цифровых решений в государственные и частные строительные проекты.

- Ведущие строительные компании все чаще используют облачные инструменты и платформы информационного моделирования зданий (BIM) для улучшения контроля затрат и сроков реализации проектов.

- Государственные инициативы, направленные на развитие энергоэффективного строительства и умных городов, способствуют дальнейшему внедрению программного обеспечения. Однако небольшие подрядчики могут по-прежнему сталкиваться с трудностями, связанными с высокими затратами на внедрение и интеграцией устаревших систем.

Обзор рынка программного обеспечения для управления строительством в Великобритании

Ожидается, что Великобритания станет свидетелем самого быстрого роста в период с 2025 по 2032 год, что обусловлено растущим внедрением автоматизации жилищного строительства, модульных методов строительства и инвестициями в инфраструктуру после Brexit. Надежная нормативная база для обеспечения соответствия цифровым требованиям и растущий спрос на доступ к данным в режиме реального времени на всех строительных площадках ускоряют цифровую трансформацию в секторе. Сильная экосистема финтеха и proptech в Великобритании также поддерживает инновации в строительных технологиях, что приводит к более широкому внедрению облачных инструментов управления. Ожидается, что увеличение инвестиций в транспорт и жилищное строительство, наряду с сильным государственно-частным партнерством, дополнительно усилит рост рынка. Несмотря на многообещающие перспективы, продолжающаяся экономическая неопределенность и нехватка квалифицированных кадров могут создать краткосрочные проблемы для более широкого внедрения .

Доля европейского рынка программного обеспечения для управления строительством

Лидерами европейской отрасли программного обеспечения для управления строительством являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Группа Nemetschek (Германия)

- Bentley Systems, Incorporated (Великобритания)

- Sage Group plc (Великобритания)

- Trimble Inc. (Германия)

- RIB Software GmbH (Германия)

- Asite Solutions Limited (Великобритания)

- PlanRadar GmbH (Австрия)

- Thinkproject Deutschland GmbH (Германия)

- Bricsys NV (Бельгия)

- Elecosoft plc (Великобритания)

Последние разработки на европейском рынке программного обеспечения для управления строительством

- В июле 2023 года группа компаний Nemetschek объявила о предпосевных инвестициях в Stylib, направленных на упрощение поиска архитектурных продуктов по всей Европе. Этот шаг соответствует более широкой миссии Nemetschek по стимулированию цифровой трансформации в европейском секторе строительства и дизайна. Расширяя доступ к цифровым строительным материалам и инструментам проектирования, эти инвестиции укрепляют экосистему программного обеспечения компании и позиционируют её как ключевого новатора в сфере европейских строительных технологий.

- В марте 2023 года компания Bentley Systems заключила партнерство с WSB для продвижения внедрения цифровых двойников инфраструктуры среди участников гражданской инфраструктуры. В рамках этого сотрудничества было представлено решение для цифрового управления строительством на платформе Bentley SYNCHRO, повышающее прозрачность и эффективность проектов. Это особенно актуально в Европе, где модернизация инфраструктуры и инициативы «умных городов» создают спрос на передовые технологии управления проектами.

- В мае 2023 года компания Sage завершила сделку по приобретению Corecon, расширив свои возможности по управлению строительством за пределы программного обеспечения для бухгалтерского учёта. Несмотря на то, что Sage базируется в Великобритании, теперь она предлагает интегрированные облачные инструменты для управления подготовительными этапами строительства и проектами. Это развитие повышает её конкурентоспособность на европейском рынке программного обеспечения для строительства и способствует более комплексному подходу к цифровым строительным процессам в регионе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.