Europe Corneal Transplant Market

Размер рынка в млрд долларов США

CAGR :

%

USD

106.27 Million

USD

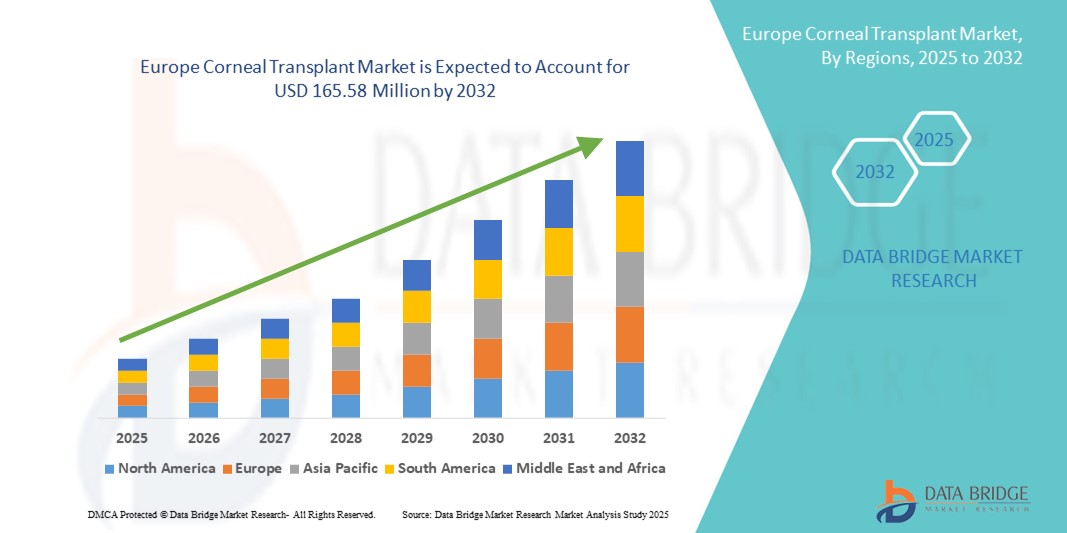

165.58 Million

2024

2032

USD

106.27 Million

USD

165.58 Million

2024

2032

| 2025 –2032 | |

| USD 106.27 Million | |

| USD 165.58 Million | |

| % | |

|

Сегментация европейского рынка трансплантации роговицы по типу процедуры (эндотелиальная кератопластика, сквозная кератопластика, передняя ламеллярная кератопластика (ALK), трансплантация лимбальных стволовых клеток роговицы, трансплантация искусственной роговицы и другие), типу (человеческая роговица и синтетическая), типу донора (аутотрансплантат и аллотрансплантат), типу трансплантата (частичные трансплантаты (ламеллярные) и полнослойные трансплантаты (сквозные)), типу хирургии (традиционная хирургия и лазерная хирургия), показаниям (эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры повторной трансплантации, рубцевание роговицы, язвы роговицы и другие), полу (женскому и мужскому), возрастной группе (гериатрической, взрослой и детской), конечному пользователю (больницам, глазным клиникам, амбулаторным отделениям) Хирургические центры, академические и научно-исследовательские институты и другие) – тенденции отрасли и прогноз до 2032 года

Размер европейского рынка трансплантации роговицы

- Объем европейского рынка трансплантации роговицы в 2024 году оценивался в 106,27 млн долларов США , а к 2032 году, как ожидается, он достигнет 165,58 млн долларов США , при среднегодовом темпе роста 5,70% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь растущей распространенностью заболеваний роговицы, таких как кератоконус , дистрофия Фукса и инфекционный кератит, а также растущей осведомленностью и доступностью передовых методов трансплантации, таких как DMEK и DSAEK, по всему региону.

- Кроме того, растущие инвестиции в инфраструктуру офтальмологической помощи, расширение доступа к донорским тканям и благоприятная политика возмещения расходов расширяют доступ к трансплантации роговицы. Эти факторы в совокупности способствуют позитивной динамике роста европейского рынка трансплантации роговицы в ближайшие годы.

Анализ европейского рынка трансплантации роговицы

- Трансплантация роговицы, включающая замену поврежденной или больной ткани роговицы здоровой донорской тканью, является важнейшей процедурой для восстановления зрения и улучшения качества жизни, особенно в случаях рубцевания роговицы, ее истончения или дистрофии как в государственных, так и в частных медицинских учреждениях.

- Растущий спрос на трансплантацию роговицы в Европе обусловлен, прежде всего, ростом заболеваемости возрастными и наследственными заболеваниями роговицы, развитием хирургических методов, таких как послойная кератопластика, и улучшением послеоперационных результатов.

- Германия доминировала на европейском рынке трансплантации роговицы с наибольшей долей выручки в 28,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая доступность донорских тканей через организованные глазные банки и большой объем ежегодно выполняемых офтальмологических операций.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста на рынке трансплантации роговицы в течение прогнозируемого периода благодаря постоянному улучшению качества медицинского обслуживания, повышению осведомленности о слепоте, связанной с роговицей, и расширению доступа к услугам по трансплантации.

- Сегмент сквозной кератопластики (ПК) доминировал на рынке трансплантации роговицы с долей рынка 46,6% в 2024 году, что объясняется его широким применением при лечении повреждений роговицы на всю ее толщину и сохраняющимся предпочтением среди хирургов при сложных заболеваниях роговицы.

Область применения отчета и сегментация европейского рынка трансплантации роговицы

|

Атрибуты |

Ключевые аспекты европейского рынка трансплантации роговицы |

|

Охваченные сегменты |

|

|

Страны действия |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции европейского рынка трансплантации роговицы

«Технологические достижения в малоинвазивных процедурах трансплантации роговицы»

- Основной и набирающей обороты тенденцией на европейском рынке трансплантации роговицы является переход к передовым минимально инвазивным методам, таким как эндотелиальная кератопластика с использованием десцеметовой мембраны (DMEK) и автоматизированная эндотелиальная кератопластика с удалением десцеметовой мембраны (DSAEK), которые обеспечивают более быстрое восстановление, снижение осложнений и улучшение зрения по сравнению с традиционными методами.

- Например, Университетская офтальмологическая клиника в Тюбингене (Германия) выбрала DMEK в качестве предпочтительного метода лечения эндотелиальных заболеваний, отметив более высокую удовлетворенность пациентов и более низкие показатели отторжения трансплантата. Аналогичным образом, офтальмологическая клиника Мурфилдс (Великобритания) все чаще использует DSAEK для определенных групп пациентов благодаря предсказуемым результатам и более короткому периоду обучения хирургов.

- Растущая доступность предварительно заготовленных донорских тканей через специализированные банки глазных тканей ещё больше облегчила внедрение этих методов, сделав их более доступными и эффективными в системах здравоохранения. Передовые технологии визуализации, такие как ОКТ переднего отрезка глаза, также повышают точность хирургических операций и качество послеоперационных оценок.

- Поскольку системы здравоохранения в Европе стремятся повысить эффективность и улучшить результаты лечения пациентов, больницы и клиники все больше инвестируют в обучение и инфраструктуру для поддержки этих современных методов.

- Эта тенденция к менее инвазивным и более целенаправленным хирургическим подходам меняет стандарты трансплантации роговицы и ускоряет переход от трансплантации всей толщины роговицы к селективным ламеллярным процедурам. В результате медицинские учреждения и хирурги по всей Европе отдают приоритет интеграции DMEK и DSAEK в повседневную офтальмологическую помощь, стимулируя спрос на соответствующие инструменты и технологии обработки донорских тканей.

- Растущее предпочтение малоинвазивным методам трансплантации роговицы отражает более широкие изменения в офтальмологической хирургии и, таким образом, может способствовать долгосрочному росту рынка за счет улучшения результатов лечения пациентов и снижения расходов на здравоохранение.

Динамика европейского рынка трансплантации роговицы

Водитель

«Рост распространенности заболеваний роговицы и расширение программ донорских тканей»

- Растущее бремя заболеваний роговицы, таких как кератоконус, эндотелиальная дистрофия Фукса и рубцевание, связанное с травмами, является основной причиной увеличения спроса на трансплантацию роговицы по всей Европе.

- Например, в 2024 году Европейская ассоциация глазных банков (EEBA) сообщила о стабильном росте спроса и доступности донорских роговиц, особенно в таких странах, как Германия, Италия и Нидерланды, благодаря активизации кампаний по повышению осведомленности и улучшению систем донорства роговицы.

- Национальные программы, направленные на повышение уровня донорства глаз, наряду с внедрением централизованных сетей распределения тканей, значительно повышают эффективность услуг по трансплантации роговицы.

- Кроме того, старение населения в Европе, которое более подвержено дегенеративным заболеваниям глаз, способствует увеличению объема хирургических операций.

- Расширение доступности донорских тканей и оптимизация координации трансплантации через цифровые платформы укрепляют способность систем здравоохранения оперативно реагировать на случаи роговичной слепоты. В результате больше пациентов получают доступ к своевременному и эффективному лечению, что способствует дальнейшему росту рынка.

Сдержанность/Вызов

«Проблемы раздражения кожи и препятствия в соблюдении нормативных требований»

- Несмотря на достижения, неравенство в доступе к процедурам трансплантации роговицы сохраняется по всей Европе, особенно в странах Центральной и Восточной Европы, где инфраструктура здравоохранения и специализированная подготовка офтальмологических хирургов все еще находятся на стадии развития.

- Например, в таких странах, как Румыния и Болгария, доступ к высококачественной донорской ткани и передовым хирургическим методам, таким как DMEK, по-прежнему ограничен из-за недостаточного финансирования систем общественного здравоохранения и нехватки квалифицированных хирургов, специализирующихся на операциях на роговице.

- Более того, логистические проблемы, связанные с трансграничной транспортировкой тканей, различия в правилах закупки и трансплантации тканей, а также непоследовательные структуры возмещения расходов могут препятствовать эффективности и масштабируемости программ трансплантации.

- Эти системные проблемы могут привести к увеличению времени ожидания пациента, неоптимальным результатам хирургического вмешательства и зависимости от устаревших методов трансплантации, таких как полнослойная кератопластика, которые могут повлечь за собой более высокие показатели осложнений.

- Преодоление этих барьеров потребует совместных политических усилий, увеличения инвестиций в обучение и инфраструктуру, а также гармонизации стандартов обработки тканей в европейских странах для обеспечения равноправного доступа и лучших долгосрочных результатов.

Объем европейского рынка трансплантации роговицы

Рынок сегментирован по типу процедуры, типу донора, типу трансплантата, типу хирургического вмешательства, показаниям, полу, возрастной группе и конечному пользователю.

- По типу процедуры

По типу процедуры европейский рынок трансплантации роговицы сегментирован на эндотелиальную кератопластику, сквозную кератопластику, переднюю пластинчатую кератопластику (ALK), трансплантацию лимбальных стволовых клеток роговицы, трансплантацию искусственной роговицы и другие. Сегмент сквозной кератопластики доминировал на рынке с наибольшей долей выручки в 46,6% в 2024 году благодаря её постоянному применению при заболеваниях роговицы на всю толщину и широкому хирургическому опыту, доступному в европейских странах.

Ожидается, что сегмент эндотелиальной кератопластики продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что будет обусловлено более широким внедрением метода лечения эндотелиальных заболеваний, снижением показателей отторжения и более быстрым послеоперационным восстановлением.

- По типу

Европейский рынок трансплантации роговицы по типу сегментирован на человеческую и синтетическую роговицу. Сегмент человеческой роговицы занимал наибольшую долю рынка в 2024 году, что объясняется высокой успешностью трансплантаций от доноров и широким распространением программ донорства глаз в таких странах, как Германия, Франция и Италия.

Ожидается, что сегмент синтетических роговиц продемонстрирует самые быстрые темпы роста в течение прогнозируемого периода, что будет обусловлено технологическим прогрессом в области искусственных роговичных материалов и их использованием у пациентов с повторными отторжениями трансплантатов или риском отторжения.

- По типу донора

В зависимости от типа донора рынок сегментируется на аутотрансплантаты и аллотрансплантаты. Сегмент аллотрансплантатов доминировал на рынке в 2024 году, поскольку донорские ткани умерших пациентов являются стандартным источником для большинства трансплантатов роговицы в Европе.

Ожидается, что сегмент аутотрансплантации продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, особенно в регенеративных процедурах и трансплантации стволовых клеток, где собственные ткани пациента используются для снижения иммунологических рисков.

- По типу прививки

По типу трансплантата рынок сегментирован на сегменты частичной толщины (ламеллярные) и полной толщины (проникающие). Сегмент полнослойных (проникающих) трансплантатов обеспечил наибольшую долю выручки в 2024 году благодаря их регулярному применению при тяжёлых или полнослойных повреждениях роговицы.

Прогнозируется, что сегмент трансплантатов неполной толщины (ламеллярных) будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено растущим предпочтением таких ламеллярных методик, как DMEK и DSAEK, которые обеспечивают улучшенные клинические результаты и меньшее количество осложнений.

- По типу операции

По типу хирургического вмешательства рынок сегментируется на традиционную хирургию и лазерную хирургию. Сегмент традиционной хирургии лидировал в 2024 году, главным образом благодаря давней практике применения, доступности и более широкому распространению в государственных больницах по всей Европе.

Ожидается, что сегмент лазерной хирургии будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в офтальмологические лазерные платформы, повышением точности хирургических операций и сокращением времени восстановления пациентов.

- По показаниям

Европейский рынок трансплантации роговицы по показаниям сегментируется на следующие заболевания: эндотелиальная дистрофия Фукса, инфекционный кератит, буллезная кератопатия, кератоконус, процедуры ретрансплантации, рубцевание роговицы, язвы роговицы и другие. Наибольшую долю в 2024 году занимала эндотелиальная дистрофия Фукса благодаря своей высокой распространенности среди пожилых людей и эффективности эндотелиальной кератопластики в лечении.

Ожидается, что заболеваемость кератоконусом будет расти самыми быстрыми темпами в течение прогнозируемого периода благодаря улучшению ранней диагностики, повышению осведомленности среди молодых пациентов и более широкому использованию передней послойной кератопластики для его лечения.

- По полу

По половому признаку рынок сегментирован на мужской и женский. В 2024 году на рынке доминировал мужской сегмент, что обусловлено более высокой частотой травм глаз и более тяжёлыми заболеваниями среди мужчин в ряде европейских регионов.

Ожидается, что женский сегмент будет стабильно расти в течение прогнозируемого периода за счет расширения доступа к услугам по уходу за глазами и инициатив по повышению осведомленности, ориентированных на пожилых женщин, страдающих заболеваниями роговицы.

- По возрастным группам

По возрастному признаку рынок сегментирован на гериатрический, взрослый и детский. Наибольшая доля в 2024 году пришлась на гериатрический сегмент, поскольку пожилые люди чаще страдают от дегенерации роговицы, дистрофий и заболеваний, требующих трансплантации.

Прогнозируется, что сегмент педиатрии будет расти значительными темпами в течение прогнозируемого периода в связи с растущим вниманием к врожденным заболеваниям роговицы и улучшением показателей успешности хирургических операций у детей.

- Конечным пользователем

По типу конечного потребителя европейский рынок трансплантации роговицы сегментирован на больницы, офтальмологические клиники, амбулаторные хирургические центры, академические и научно-исследовательские институты и другие. Больницы обеспечили наибольшую долю выручки в 2024 году благодаря наличию комплексной инфраструктуры офтальмологической помощи, доступу к квалифицированным офтальмологам и большему объему проводимых операций.

Ожидается, что в прогнозируемый период офтальмологические клиники будут расти самыми быстрыми темпами, чему будет способствовать рост приватизации, амбулаторных хирургических процедур и внедрение современных систем визуализации роговицы и лазерных систем в отдельных учреждениях.

Региональный анализ европейского рынка трансплантации роговицы

- Германия доминировала на европейском рынке трансплантации роговицы с наибольшей долей выручки в 28,5% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, высокая доступность донорских тканей через организованные глазные банки и большой объем ежегодно выполняемых офтальмологических операций.

- Пациенты и поставщики медицинских услуг в стране получают выгоду от ранней диагностики, широкого доступа к донорским роговицам и наличия передовых методов, таких как DMEK и DSAEK, которые способствуют улучшению клинических результатов и сокращению времени восстановления.

- Такое сильное присутствие на рынке дополнительно подкрепляется инициативами в области общественного здравоохранения, поощряющими донорство органов и тканей, квалифицированными хирургами, занимающимися пересадкой роговицы, и благоприятной политикой возмещения расходов, что делает Германию ведущим центром трансплантации роговицы как в государственных, так и в частных медицинских учреждениях.

Обзор рынка трансплантации роговицы в Германии

В 2024 году рынок трансплантации роговицы в Германии обеспечил наибольшую долю выручки в общем объёме рынка трансплантации роговицы в Европе благодаря развитой инфраструктуре здравоохранения, хорошо развитой сети офтальмологических банков и широкому доступу к передовым хирургическим процедурам, таким как DMEK и DSAEK. Информационные кампании и высокие объёмы операций способствуют лидирующим позициям Германии. Кроме того, ожидается, что благоприятная политика возмещения расходов и инвестиции в офтальмологические технологии будут способствовать дальнейшему укреплению рынка в стране.

Обзор рынка трансплантации роговицы во Франции

Ожидается, что рынок трансплантации роговицы во Франции значительно вырастет в прогнозируемый период благодаря активным инициативам в области общественного здравоохранения, направленным на донорство органов и сохранение зрения. Франция выигрывает от централизованной координации трансплантации и широкого доступа к донорским роговицам. Внедрение современных хирургических инструментов как в университетских больницах, так и в частных офтальмологических клиниках способствует внедрению инновационных методов лечения и повышению безопасности пациентов.

Обзор рынка трансплантации роговицы в Италии

Итальянский рынок трансплантации роговицы становится ключевым игроком на рынке трансплантации роговицы в Южной Европе благодаря активным национальным программам донорства глаз и растущему применению эндотелиальной кератопластики. Итальянские больницы и трансплантационные центры всё больше инвестируют в точную диагностику и обработку донорских тканей, повышая общие показатели успешности трансплантации. Ожидается, что расширение сотрудничества с европейскими глазными банками будет способствовать дальнейшему улучшению доступа и результатов.

Обзор рынка трансплантации роговицы в Великобритании

Ожидается, что рынок трансплантации роговицы в Великобритании продемонстрирует заметный рост, чему будут способствовать организованные Национальной службой здравоохранения (NHS) системы донорства и передовые возможности лечения заболеваний роговицы в специализированных больницах, таких как глазная больница Мурфилдс. Рост численности пожилого населения и наличие квалифицированных офтальмологов способствуют увеличению объёмов трансплантаций. Дополнительным фактором расширения рынка является ориентация регулирующих органов страны на безопасное обращение с тканями и инновации в амбулаторной хирургии.

Обзор рынка трансплантации роговицы в Испании

На рынке трансплантации роговицы в Испании наблюдается рост спроса на неё благодаря повышению осведомлённости о заболеваниях глаз и постоянному росту числа доноров, чему способствует всемирно признанная система донорства органов. Испанские учреждения здравоохранения расширяют применение ламеллярных методов, особенно в городских центрах, и используют телемедицину для улучшения доступа к послеоперационному уходу.

Обзор рынка трансплантации роговицы в Польше

Ожидается, что рынок трансплантации роговицы в Польше будет расти самыми быстрыми темпами среднегодового темпа роста среди европейских стран в течение прогнозируемого периода, чему будут способствовать развитие инфраструктуры здравоохранения, расширение доступа к квалифицированным хирургам, специализирующимся на трансплантации роговицы, и усилия правительства по укреплению служб трансплантации. Расширение использования методов DSAEK и DMEK в больницах третьего уровня и увеличение поддержки со стороны европейских программ здравоохранения ускоряют развитие рынка в Польше.

Доля европейского рынка трансплантации роговицы

В европейской отрасли трансплантации роговицы лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- CorneaGen, Inc. (США)

- KeraLink International (США)

- Aurolab (Индия)

- AJL Ophthalmic SA (Испания)

- DIOPTEX GmbH (Австрия)

- Geuder AG (Германия)

- HumanOptics AG (Германия)

- Presbia PLC (Ирландия)

- Keramed, Inc. (США)

- Alcon Inc. (Швейцария)

- Carl Zeiss Meditec AG (Германия)

- Bausch + Lomb Incorporated (Канада)

- Ziemer Ophthalmic Systems AG (Швейцария)

- Morcher GmbH (Германия)

- Ophtec BV (Нидерланды)

- Корпорация TearLab (США)

- VSY Biotechnology GmbH (Германия)

- EyeYon Medical Ltd. (Израиль)

- Mediphacos Ltd. (Бразилия)

- LinkoCare Life Sciences AB (Швеция)

Каковы последние события на европейском рынке трансплантации роговицы?

- В мае 2024 года Университетская офтальмологическая клиника в Тюбингене (Германия) объявила об успешной интеграции инструментов хирургического планирования на основе искусственного интеллекта для процедур DMEK, направленных на повышение точности и улучшение результатов эндотелиальной кератопластики. Это достижение отражает сохраняющееся лидерство Германии во внедрении высокотехнологичных решений в офтальмологии и её стремление к повышению показателей успешности и сокращению времени восстановления после трансплантации роговицы.

- В апреле 2024 года британская глазная больница Moorfields запустила совместную инициативу со службой крови и трансплантации Национальной службы здравоохранения (NHS) по повышению осведомленности о донорстве роговичной ткани по всей Англии. Кампания включает в себя общенациональные программы информирования и цифровые инструменты взаимодействия, призванные решить проблему нехватки доноров и сократить время ожидания трансплантации. Эта инициатива подчёркивает важность просвещения общественности в повышении доступности тканей для операций, меняющих жизнь.

- В марте 2024 года французская больница Фонда Ротшильда внедрила фемтосекундную лазерную ассистированную переднюю послойную кератопластику (ППК), став одним из первых центров в Западной Европе, широко внедривших этот подход. Высокая точность, обеспечиваемая этим методом, способствует повышению стабильности трансплантата и снижению послеоперационных осложнений, что повышает роль Франции в инновациях в области офтальмологической хирургии.

- В феврале 2024 года Итальянское общество офтальмологии (SOI) совместно с ведущими офтальмологическими банками Милана и Рима внедрило централизованную цифровую платформу для отслеживания и распределения донорской роговицы. Эта платформа повышает прозрачность, сокращает потери ткани и обеспечивает справедливое распределение, демонстрируя проактивные шаги Италии в направлении цифровой трансформации в сфере трансплантационной логистики.

- В январе 2024 года Министерство здравоохранения Польши выделило новое финансирование на поддержку специализированных программ обучения трансплантации роговицы в академических больницах Варшавы и Кракова. Эти инвестиции направлены на решение проблемы нехватки хирургов, специализирующихся на трансплантации роговицы, и расширение доступа к передовым процедурам, таким как DSAEK и DMEK, что позволит Польше занять лидирующие позиции в европейской трансплантологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.