Europe Dental Implants And Prosthetics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.91 Billion

USD

22.35 Billion

2024

2032

USD

13.91 Billion

USD

22.35 Billion

2024

2032

| 2025 –2032 | |

| USD 13.91 Billion | |

| USD 22.35 Billion | |

| % | |

|

Сегментация рынка дентальных имплантатов и протезов в Европе по материалу (титан, цирконий, PFM, полностью керамические материалы), стадии (стадия WO, одностадийная), типу продукта (дентальные имплантаты, дентальные протезы, виниры, вкладки и накладки, коронки, мосты, зубные протезы, абатменты), цене (премиальные имплантаты, бюджетные имплантаты, имплантаты со скидкой), дизайну (конические дентальные имплантаты, дентальные имплантаты с параллельными стенками), типу (корневидные дентальные имплантаты, пластинчатые дентальные имплантаты), типу учреждения (больницы и клиники, стоматологические лаборатории, другие учреждения) — тенденции отрасли и прогноз до 2032 г.

Размер рынка дентальных имплантатов и протезов

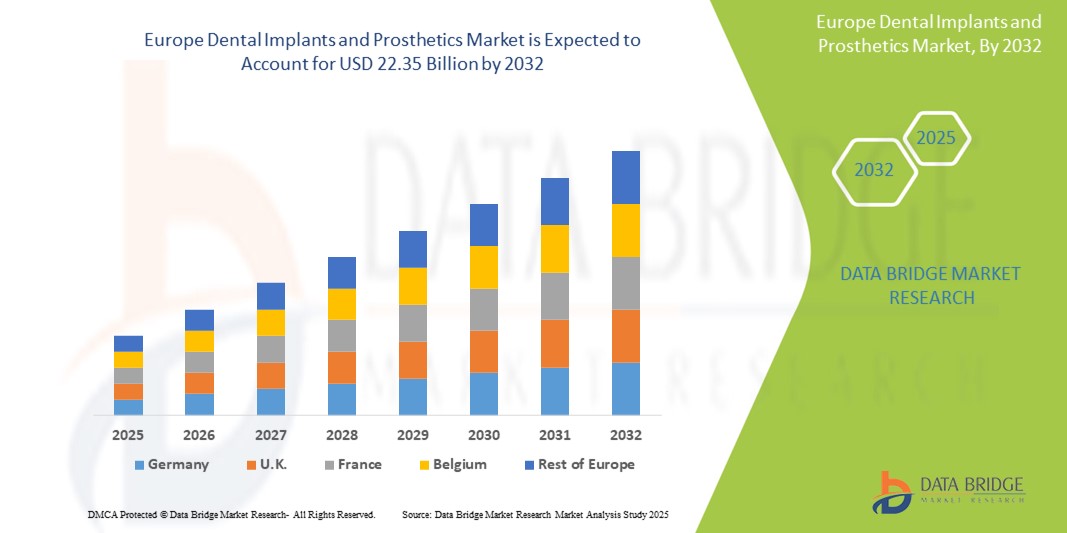

- Объем европейского рынка дентальных имплантатов и протезов оценивался в 13,91 млрд долларов США в 2024 году и, как ожидается , достигнет 22,35 млрд долларов США к 2032 году при среднегодовом темпе роста 6,1% в прогнозируемый период.

- На рынке представлен широкий спектр восстановительных стоматологических решений, включая искусственные корни зубов (имплантаты), хирургически вживляемые в челюстную кость, и различные зубные реставрации (протезы), прикрепляемые к ним, такие как коронки, мосты, зубные протезы, виниры, вкладки и накладки.

- Эти решения жизненно важны для замены отсутствующих зубов, восстановления функции полости рта и улучшения эстетики зубов. На рынке также представлены такие сопутствующие материалы, как титан и цирконий, а также различные конструкции имплантатов.

Анализ рынка дентальных имплантатов и протезов

- Рынок дентальных имплантатов и протезов подпитывается растущей распространенностью стоматологических заболеваний, в частности, потерей зубов, по всей Европе, в сочетании с растущей осведомленностью и спросом на эстетические стоматологические решения и решения по постоянному замещению зубов. Кроме того, непрерывный технологический прогресс в стоматологических материалах, цифровой стоматологии (например, технологии CAD/CAM, интраоральные сканеры) и хирургических процедурах стимулирует расширение рынка. Эти сходящиеся факторы, наряду со старением населения и более высокими располагаемыми доходами, ускоряют внедрение дентальных имплантатов и протезов, тем самым значительно стимулируя рост отрасли.

- Растущий спрос на зубные имплантаты и протезы обусловлен в первую очередь ростом числа пациентов, обращающихся за лечением стоматологических проблем, растущим признанием косметической стоматологии и желанием иметь естественно выглядящие и долговечные зубные протезы.

- Германия лидирует на рынке дентальных имплантатов и протезов в Европе, имея самую высокую долю выручки в 30,1% в 2025 году, что обусловлено высокой распространенностью стоматологических заболеваний в стране, хорошо налаженной инфраструктурой стоматологической помощи и широким покрытием возмещения расходов на стоматологические процедуры. Растущий спрос на эстетическую стоматологию в сочетании со стареющим населением, ищущим долгосрочные решения по замене зубов, продолжает стимулировать рост рынка. Сосредоточение страны на качественном уходе, доступе к квалифицированным специалистам и интеграции технологии CAD/CAM в стоматологических клиниках еще больше укрепляет ее лидерство на рынке.

- Германия также, как ожидается, станет самой быстрорастущей страной на европейском рынке дентальных имплантатов и протезов в течение прогнозируемого периода, чему способствуют достижения в области имплантационных материалов, рост стоматологического туризма и растущая [AJ1] [PK2] осведомленность о здоровье полости рта. Стратегическое сотрудничество между производителями имплантатов и поставщиками стоматологических услуг расширяет доступ к инновационным решениям в области протезирования как в городских, так и в сельских условиях, в то время как цифровые рабочие процессы ускоряют эффективность лечения и результаты.

- Ожидается, что дентальные имплантаты будут доминировать на европейском рынке дентальных имплантатов и протезов с долей рынка 42,8% в 2025 году благодаря их долговременной прочности, высоким показателям успешности и растущему предпочтению по сравнению со съемными зубными протезами. Расширение использования 3D-визуализации и направленной имплантационной хирургии, а также растущая доступность экономически эффективных систем имплантатов еще больше способствуют их внедрению в общие стоматологические практики и специализированные стоматологические центры.

Объем отчета и сегментация рынка дентальных имплантатов и протезов

|

Атрибуты |

Ключевые данные о рынке дентальных имплантатов и протезов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка дентальных имплантатов и протезов

«Широкое внедрение технологий CAD/CAM »

- Цифровизация стоматологии и передовые материалы: Значительная и ускоряющаяся тенденция на европейском рынке дентальных имплантатов и протезирования — это широкое внедрение цифровых рабочих процессов стоматологии и постоянные инновации в области передовых материалов. Эта эволюция значительно повышает точность, эффективность и результаты для пациентов в стоматологических реставрационных процедурах.

- Например, переход к автоматизированному проектированию/автоматизированному производству (CAD/CAM) для постоянных абатментов и протезов набирает обороты. Внутриротовые сканеры и программное обеспечение для цифрового планирования оптимизируют процесс снятия слепков и обеспечивают более предсказуемое размещение имплантатов.

- Разработка новых материалов, таких как усовершенствованные титановые сплавы и цирконий, приводит к имплантатам с превосходной биосовместимостью, прочностью и эстетическими свойствами. Циркониевые имплантаты, в частности, становятся все более популярными благодаря своей эстетической привлекательности и долговечному качеству.

- Также наблюдается растущая тенденция к использованию конических дентальных имплантатов из-за их улучшенной первоначальной стабильности и пригодности для немедленной нагрузки, что сокращает периоды заживления.

- Эта тенденция к использованию более цифровых, точных и эстетичных стоматологических решений кардинально меняет подход стоматологов к замене и восстановлению зубов в Европе.

Динамика рынка дентальных имплантатов и протезов

Водитель

«Высокая распространенность потери зубов и стоматологических заболеваний»

- Рост распространенности стоматологических заболеваний и старение населения: рост заболеваемости стоматологическими заболеваниями, в частности потерей зубов, рецессией десен и кариесом зубов, в сочетании с растущим старением населения по всей Европе является основным фактором роста рынка дентальных имплантатов и протезов.

- Например, значительная часть взрослого населения в Европе сталкивается с потерей зубов, что требует постоянных и эффективных решений по их замене. Гериатрическое население более восприимчиво к проблемам с зубами, что еще больше увеличивает спрос на зубные имплантаты и протезы

- Растущая готовность людей инвестировать в здоровье своих зубов, обусловленная более высокими располагаемыми доходами и растущим пониманием влияния здоровья полости рта на общее благополучие, также способствует росту рынка.

- Кроме того, спрос на процедуры косметической стоматологии, направленные на восстановление улыбки и улучшение эстетики, вносит значительный вклад в расширение рынка.

- Наличие хорошо развитой инфраструктуры стоматологической помощи и благоприятной политики возмещения расходов во многих европейских странах также способствует принятию этих передовых стоматологических решений.

Сдержанность/Вызов

« Высокая стоимость дентальных имплантатов и протезирования »

- Высокие затраты на процедуры и недостаточное возмещение расходов: значительные затраты, связанные с процедурами имплантации зубов и протезирования, в сочетании с неадекватной или различающейся политикой возмещения расходов в разных европейских странах представляют собой серьезную проблему для широкого внедрения на рынке.

- Например, процедуры имплантации зубов могут быть дорогостоящими, и, хотя осведомленность об этом растет, первоначальная стоимость может стать сдерживающим фактором для некоторых пациентов, особенно в регионах с менее полным стоматологическим страхованием.

- Вероятность высоких показателей неудач в случае, если имплантаты не будут изготовлены индивидуально или возникнут такие осложнения, как деградация костной ткани или инфицирование, также представляет риск для роста рынка и доверия пациентов.

- Строгие нормативные требования к стоматологическим устройствам и материалам могут привести к длительным процессам утверждения и увеличению производственных затрат, что может ограничить инновации и выход на рынок для небольших компаний.

- Кроме того, проблемы, связанные с зубными мостами, возникающие в результате потери зубов, также могут представлять угрозу расширению рынка протезирования.

Объем рынка дентальных имплантатов и протезов

Рынок сегментирован по материалу, стадии, типу продукта, цене, дизайну, типу и типу объекта.

- По материалу

На основе материала рынок дентальных имплантатов и протезов делится на титан, цирконий, PFM (фарфор, сплавленный с металлом) и полностью керамические материалы. Ожидается, что сегмент титана будет доминировать на рынке с наибольшей долей дохода в 39,2% благодаря его высокой биосовместимости, прочности, долговечности и широкому использованию в стоматологических клиниках Германии, Франции и Италии. Титановые имплантаты обеспечивают превосходную остеоинтеграцию и считаются золотым стандартом для долгосрочного успеха дентальных имплантатов.

Ожидается, что сегмент циркония продемонстрирует самые высокие темпы роста в 5,2% с 2025 по 2032 год, что обусловлено растущим предпочтением безметалловых, эстетически превосходных материалов. Спрос на циркониевые имплантаты растет в косметической стоматологии и среди пациентов с аллергией на металлы, особенно в таких странах, как Швеция, Швейцария и Нидерланды.

- По стадии

На основе стадии рынок дентальных имплантатов и протезов сегментирован на двухэтапные и одноэтапные дентальные имплантаты. Двухэтапные имплантаты занимали наибольшую долю рынка в 2025 году благодаря своему клиническому показателю успеха и широкому применению в сложных стоматологических процедурах, требующих костной пластики и поэтапного заживления. Этот метод по-прежнему является предпочтительным при реставрации нескольких зубов и полной реабилитации зубных рядов в стоматологических центрах Великобритании и Германии.

Ожидается, что в сегменте одноэтапной хирургии будут наблюдаться самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год. Растущий спрос на малоинвазивные процедуры, сокращение времени пребывания в кресле и более быстрое заживление, особенно среди стареющего населения во Франции и Испании, способствуют росту этого сегмента.

- По типу продукта

На основе типа продукта рынок дентальных имплантатов и протезов сегментирован на дентальные имплантаты и дентальные протезы. Дентальные имплантаты имели наибольшую долю выручки на рынке в 2025 году, составив самую высокую долю выручки из-за возросшей распространенности адентии, роста гериатрического населения и высокого спроса на долговечные решения для замены зубов. Достижения в области направленной имплантологии и технологий 3D-печати дополнительно поддерживают доминирование этого сегмента.

Ожидается, что стоматологическое протезирование будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим спросом на индивидуальные коронки, мосты и зубные протезы, предназначенные для реставраций с опорой на имплантаты. Спрос растет в странах Восточной Европы, где внедрение имплантатов растет, но все еще догоняет Западную Европу.

- По цене

На основе цены рынок дентальных имплантатов и протезов сегментирован на премиум-имплантаты, ценные имплантаты и дисконтные имплантаты. Премиальные имплантаты занимали наибольшую долю рынка в 2025 году, поддерживаемую группами пациентов с высоким доходом и институциональным спросом на фирменные высококачественные имплантаты в таких странах, как Германия и Швейцария. Эти имплантаты предлагают лучшие долгосрочные результаты, эстетику и доверие к бренду.

Ожидается, что Value Implants будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, с ростом спроса на рынках, чувствительных к стоимости, таких как Польша, Португалия и Греция. Стоматологический туризм еще больше стимулирует внедрение решений по имплантации по доступной цене по всей Южной Европе .

- По замыслу

На основе дизайна рынок дентальных имплантатов и протезов сегментирован на конические дентальные имплантаты и дентальные имплантаты с параллельными стенками. Конические дентальные имплантаты занимали наибольшую долю рынка в 2025 году из-за их лучшей начальной стабильности, особенно при немедленной имплантации и в случаях нарушения плотности костной ткани. Эти имплантаты пользуются популярностью в крупных центрах дентальной имплантации и университетских больницах по всей Европе.

Ожидается, что имплантаты с параллельными стенками будут демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, особенно в процедурах, где объем кости достаточен и соблюдаются традиционные хирургические протоколы. Их простота и долгая история подтверждают их дальнейшее использование во многих общих практиках.

- По типу

На основе типа рынок дентальных имплантатов и протезов сегментирован на корневые дентальные имплантаты и пластинчатые дентальные имплантаты. Корневые дентальные имплантаты занимали наибольшую долю рынка в 2025 году, будучи наиболее часто используемым типом из-за их совместимости с широким спектром анатомических особенностей челюстей и высоких показателей успешности. Этот сегмент выигрывает от постоянных инноваций и программ обучения в европейских стоматологических школах.

Ожидается, что пластинчатые дентальные имплантаты будут демонстрировать самый быстрый CAGR с 2025 по 2032 год, в основном в случаях, когда челюстная кость узкая или не может вместить конструкции корневой формы. Этот сегмент занимает нишу, но играет важную роль в специализированных ортопедических практиках .

- По типу объекта

На основе типа учреждения рынок дентальных имплантатов и протезов сегментируется на больницы, амбулаторные хирургические центры (ASC) и ортопедические клиники. Сегмент больниц и клиник составил наибольшую долю выручки рынка в 2024 году из-за увеличения институциональных инвестиций в цифровые стоматологические технологии, многопрофильную помощь и имплантационные операции. Государственные и частные стоматологические больницы в Германии, Франции и Италии являются ведущими пользователями.

Ожидается, что сегмент стоматологических лабораторий будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим спросом на индивидуальное протезирование, цифровые рабочие процессы и внутренние системы CAD/CAM. Эти лаборатории играют решающую роль в поддержке быстрой обработки и точной реставрации для клиник и имплантологов.

Региональный анализ рынка дентальных имплантатов и протезов

- Германия доминирует на европейском рынке дентальных имплантатов и протезов, получив самую большую долю выручки в 30,1% в 2025 году благодаря своей высокоразвитой инфраструктуре стоматологической помощи, сильному страховому покрытию здоровья полости рта и растущему гериатрическому населению. Стоматологический сектор страны обусловлен устойчивым спросом на премиальные системы имплантатов и реставрации всего рта, поддерживаемые хорошо зарекомендовавшей себя базой квалифицированных стоматологов и передовыми стоматологическими лабораториями.

- Доминирование Германии на рынке еще больше усиливается быстрым внедрением инструментов цифровой стоматологии, таких как системы CAD/CAM, 3D-визуализация и направленная имплантология. Стоматологические клиники и лаборатории вкладывают значительные средства в технологии, которые поддерживают высокоточные циркониевые и керамические протезы. Более того, обширная сеть стоматологического туризма в Германии и выгодные схемы возмещения расходов расширяют доступ к качественным имплантатам и эстетическим реставрациям.

- Академические и исследовательские институты в Германии также играют важную роль в продвижении дизайна имплантатов и биоматериалов, способствуя постоянным инновациям. Присутствие мировых и региональных производителей имплантатов еще больше укрепляет лидерство страны как в разработке продукции, так и в экспортной деятельности.

Обзор рынка дентальных имплантатов и протезов во Франции

Рынок имплантатов и протезов во Франции, как ожидается, будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, поддерживаемого национальными стратегиями общественного здравоохранения, направленными на улучшение доступа к уходу за полостью рта и содействие раннему вмешательству при потере зубов и адентии. Население Франции все больше отдает предпочтение эстетическим и неметаллическим решениям, что стимулирует спрос на циркониевые имплантаты и цельнокерамические протезы. Кроме того, Франция становится центром для имплантатов с высокой стоимостью и цифровых протезных рабочих процессов, обусловленных сотрудничеством между стартапами в области стоматологических технологий, академическими учреждениями и органами общественного здравоохранения. Регулирующий акцент на безопасности и качестве продукции, наряду с субсидиями и улучшениями страхового покрытия, ускоряет проникновение на рынок технологически продвинутых и экономически эффективных систем имплантатов.

Обзор рынка дентальных имплантатов и протезов в Великобритании

Рынок дентальных имплантатов и протезов в Великобритании демонстрирует устойчивый и устойчивый рост, чему способствуют повышение осведомленности потребителей, программы по охране здоровья полости рта, поддерживаемые NHS, и расширение инвестиций частного сектора в косметическую и восстановительную стоматологию. Несмотря на реорганизацию регулирования после Brexit, Великобритания продолжает поддерживать динамичный стоматологический рынок, соответствующий международным стандартам качества и материалов. На рынок Великобритании в частности влияет рост пожилого населения и растущий спрос на доступные варианты дентальных имплантатов среди групп со средним доходом. Клиники и стоматологические сети принимают многоуровневый подход, предлагая премиальные, выгодные и дисконтные имплантаты для удовлетворения различных экономических сегментов. Цифровая трансформация является ключевым фактором на рынке Великобритании с широким использованием интраоральных сканеров, 3D-печати и облачных систем управления случаями. В Лондоне и других мегаполисах наблюдается всплеск спроса на циркониевые имплантаты и процедуры имплантации в тот же день. Между тем, сельские регионы получают выгоду от мобильных стоматологических отделений и платформ телеконсультаций, предлагающих лечение на основе имплантатов.

Доля рынка дентальных имплантатов и протезов

Отрасль дентальной имплантации и протезирования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Институт Штрауманн АГ (Швейцария)

- Корпорация Envista Holdings (США)

- Dentsply Sirona (США)

- Henry Schein, Inc. (США)

- Osstem Implant Co., Ltd. (Южная Корея)

- ZimVie Inc. (США)

- Глидуэлл (США)

- Ivoclar Vivadent (Лихтенштейн)

- Nobel Biocare Services AG (Швейцария)

- Anthogyr SAS (Франция)

- Медентис Медикал ГмбХ (Германия)

- Томмен Медикал АГ (Швейцария)

- BioHorizons Camlog (Швейцария)

Последние разработки на европейском рынке дентальных имплантатов и протезирования

- В феврале 2025 года компания Dentsply Sirona вывела на рынок США MIS LYNX как премиальное, экономически эффективное, комплексное решение для дентальной имплантации, подчеркнув приверженность доступным и высококачественным стоматологическим решениям.

- В октябре 2024 года компания Thommen Medical AG представила NEVO — первый в мире имплантат Gentle, разработанный для оптимального взаимодействия с костной тканью, точной установки и высокой первичной стабильности.

- В мае 2024 года компания Osstem Implant Co., Ltd. заключила соглашение о приобретении Implacil de Bortoli, третьей по величине компании по производству дентальных имплантатов в Бразилии, что ознаменовало ее выход на быстрорастущий стоматологический рынок Латинской Америки.

- В июне 2024 года компания BioHorizons представила Tapered Pro Conical — свой первый дентальный имплантат с глубоким коническим соединением, что подчеркивает ее постоянную приверженность инновациям.

- В феврале 2022 года Envista заключила партнерское соглашение с Vitaldent Group (Испания) на поставку имплантатов (Nobel Biocare) и прозрачных элайнеров (Spark), что расширило присутствие Envista на европейском стоматологическом рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.