Europe Diagnostic Imaging Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.24 Billion

USD

17.91 Billion

2024

2032

USD

11.24 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 11.24 Billion | |

| USD 17.91 Billion | |

| % | |

|

Сегментация рынка диагностического оборудования для визуализации в Европе по типу продукта (рентгеновская визуализация, цифровая, аналоговая, МРТ, ультразвук, КТ, ядерная визуализация), применению (онкология, кардиология, ортопедия, другие), типу (одноразовое, многоразовое), терапии (инсулин, глюкагоноподобный пептид-1, гормоны роста, фертильность, остеопороз, другие), портативности (стационарные системы рентгеновской визуализации, портативные системы рентгеновской визуализации), конечным пользователям (больницы, диагностические центры, исследовательские центры) — тенденции отрасли и прогноз до 2032 г.

Размер рынка диагностического оборудования

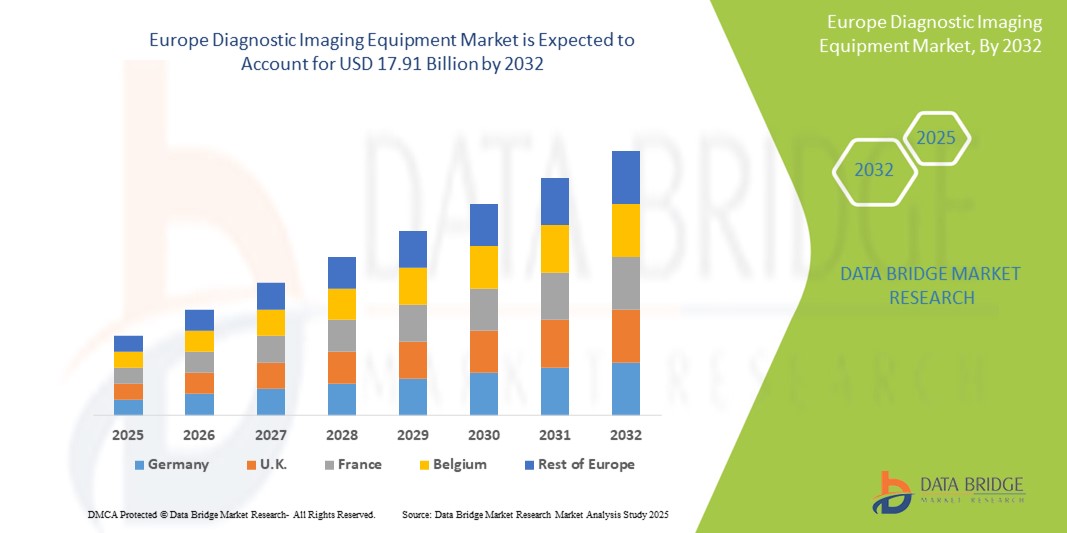

- Объем европейского рынка диагностического оборудования для визуализации оценивался в 11,24 млрд долларов США в 2024 году и, как ожидается , достигнет 17,91 млрд долларов США к 2032 году при среднегодовом темпе роста 5,9% в прогнозируемый период.

- Европейский рынок диагностического оборудования для визуализации охватывает широкий спектр современных методов визуализации, используемых для визуализации внутренних структур организма и диагностики заболеваний. К ним относятся рентгенография, компьютерная томография (КТ), магнитно-резонансная томография (МРТ), ультразвук, ядерная визуализация (ПЭТ и ОФЭКТ) и маммография.

- Эти технологии являются важными инструментами для раннего выявления заболеваний, планирования лечения и мониторинга заболеваний в различных медицинских специальностях, таких как онкология, кардиология, неврология, ортопедия и гинекология. Диагностическое оборудование визуализации широко используется в больницах, диагностических центрах, амбулаторных хирургических центрах и академических учреждениях для клинических оценок и исследований.

Анализ рынка диагностического оборудования

- Рынок диагностического оборудования для визуализации в Европе в первую очередь обусловлен ростом заболеваемости хроническими заболеваниями, увеличением численности гериатрического населения и растущим спросом на минимально инвазивные диагностические процедуры. Технологические достижения, такие как интерпретация изображений на основе ИИ, 3D- и 4D-визуализация, гибридные системы визуализации (ПЭТ-КТ, ОФЭКТ-КТ) и портативные устройства, повышают точность диагностики и ускоряют внедрение.

- Растущее использование визуализации в профилактической помощи, онкологическом скрининге и травматологических случаях еще больше стимулирует рост рынка. Кроме того, благоприятные рамки возмещения, инициативы общественного здравоохранения и инвестиции в инфраструктуру цифрового здравоохранения поддерживают широкое внедрение технологий диагностической визуализации по всей Европе.

- Германия лидирует на рынке диагностического оборудования для визуализации в Европе, получив самую большую долю выручки в 26,4% в 2025 году благодаря своей надежной инфраструктуре здравоохранения, сильным сетям больниц и раннему внедрению передовых технологий визуализации, таких как сканеры МРТ, КТ и ПЭТ. Государственная поддержка цифровой трансформации здравоохранения и растущий спрос на раннюю и точную диагностику заболеваний вносят значительный вклад в доминирование на рынке.

- Германия также, как ожидается, станет самой быстрорастущей страной на рынке диагностической визуализации в регионе в течение прогнозируемого периода. Рост обусловлен демографическим старением населения, ростом распространенности хронических заболеваний и постоянными инвестициями в системы визуализации на базе ИИ и оптимизацией рабочего процесса радиологии. Тесное сотрудничество между академическими исследовательскими институтами и компаниями по производству медицинских устройств еще больше усиливает инновации в этой области.

- Ожидается, что МРТ (магнитно-резонансная томография) станет крупнейшим сегментом метода визуализации на европейском рынке диагностического оборудования для визуализации, занимая значительную долю рынка в 29,7% в 2025 году. Неинвазивный характер, превосходное контрастное разрешение мягких тканей и расширяющееся применение в неврологии, онкологии и визуализации опорно-двигательного аппарата делают МРТ предпочтительным диагностическим инструментом в клинических условиях.

Область применения отчета и сегментация рынка диагностического оборудования для визуализации

|

Атрибуты |

Ключевые данные о рынке диагностического оборудования для визуализации |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностического оборудования

«Достижения в области персонализированных и цифровых технологий обработки изображений »

- Технологические достижения в области методов визуализации и персонализированной диагностики: Основная и быстро развивающаяся тенденция на рынке диагностического оборудования для визуализации в Европе — это развитие технологий визуализации, таких как МРТ, КТ, ПЭТ и ультразвук, которые теперь предлагают более высокое разрешение, более быстрое время сканирования и функциональные возможности визуализации. Эти инновации позволяют проводить более точную диагностику и персонализированные протоколы визуализации, адаптированные к состояниям пациента, особенно в онкологии, кардиологии и неврологии.

- Например, внедрение гибридных систем визуализации, таких как ПЭТ/КТ и ПЭТ/МРТ, облегчает одновременную анатомическую и функциональную оценку, повышая точность диагностики.

- Интеграция с цифровыми медицинскими платформами и аналитикой визуализации на основе ИИ: на рынке наблюдается растущая конвергенция диагностической визуализации с цифровыми платформами и искусственным интеллектом. Программное обеспечение для визуализации на основе ИИ помогает рентгенологам автоматизировать интерпретацию изображений, выявлять аномалии и создавать предварительные отчеты, значительно повышая эффективность рабочего процесса и точность диагностики.

- Например, алгоритмы ИИ теперь способны выявлять опухоли на ранней стадии или незначительные изменения при сканировании мозга, что позволяет проводить раннее вмешательство и улучшать клинические результаты.

- Расширение портативных и точечных решений визуализации: Компактное и мобильное оборудование визуализации, такое как портативные ультразвуковые устройства и портативные рентгеновские системы, набирает популярность по всей Европе. Эти решения расширяют доступ к диагностическим услугам в удаленных или ограниченных по ресурсам условиях, а также в отделениях неотложной помощи и интенсивной терапии.

Динамика рынка диагностического оборудования

Водитель

«Растущее бремя хронических заболеваний и потребность в ранней, точной диагностике»

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические состояния, в Европе существенно повышает спрос на передовые решения в области диагностической визуализации.

- Например, раннее выявление опухолей с помощью МРТ и КТ улучшает прогноз и позволяет своевременно назначать целенаправленные стратегии лечения.

- Старение населения Европы способствует росту заболеваемости возрастными заболеваниями, что обусловливает необходимость регулярной и точной визуализации для мониторинга и диагностики.

- Растущее внимание к профилактической медицине и ранней диагностике побуждает системы здравоохранения инвестировать в современное оборудование для визуализации с высоким разрешением.

- Медицинские работники и пациенты все больше осознают преимущества современной диагностической визуализации для снижения затрат на лечение и улучшения результатов.

- Благоприятная политика возмещения расходов и инвестиции в здравоохранение со стороны европейских правительств способствуют широкому внедрению технологий визуализации как в государственных, так и в частных медицинских учреждениях.

- Такие технологические инновации, как цифровая визуализация, интерпретация с использованием искусственного интеллекта и гибридные системы визуализации, повышают точность диагностики и пропускную способность пациентов, что еще больше способствует расширению рынка.

Сдержанность/Вызов

« Высокие затраты на оборудование и сложности с соблюдением нормативных требований »

- Высокая стоимость приобретения и обслуживания современного диагностического оборудования, такого как МРТ, ПЭТ-КТ и гибридные методы, является существенным препятствием для его внедрения, особенно в небольших больницах и диагностических центрах.

- Например, установка системы МРТ высокого разрешения с интеграцией искусственного интеллекта может потребовать многомиллионных инвестиций, что делает ее недоступной для учреждений с ограниченным бюджетом.

- Строгие нормативные требования и длительные сроки утверждения по всей Европе, включая соблюдение Регламента о медицинских изделиях (MDR), увеличивают время вывода продукции на рынок и увеличивают эксплуатационные расходы производителей.

- Ограниченная доступность квалифицированных рентгенологов и обученных техников для работы со сложными системами визуализации и интерпретации результатов влияет на эффективное использование оборудования.

- Инфраструктурные проблемы, такие как нехватка места и требования к экранированию для современных систем визуализации, сдерживают установку этих систем в старых или сельских медицинских учреждениях.

- Опасения по поводу воздействия радиации и нестабильного качества визуализации при использовании различных методов исследования могут снизить уверенность врачей и помешать полномасштабному внедрению метода.

- Интеграция с информационными системами больниц и соблюдение правил защиты данных, таких как GDPR, усложняют внедрение решений для визуализации на основе искусственного интеллекта и облачных технологий.

Объем рынка диагностического оборудования визуализации

Рынок сегментирован по типу продукта, области применения, типам, терапии, портативности и конечным пользователям.

- По типу продукта

На основе типа продукта рынок диагностического оборудования визуализации охватывает рентгеновскую визуализацию (цифровую и аналоговую), МРТ, УЗИ, КТ и ядерную визуализацию. Ожидается, что сегмент МРТ будет доминировать на рынке с наибольшей долей выручки в 29,7% к 2025 году из-за растущего спроса на неинвазивную визуализацию высокого разрешения в неврологии, заболеваниях опорно-двигательного аппарата и онкологии, а также продолжающихся инноваций в технологиях МРТ 3T и 7T.

Прогнозируется, что сегмент рентгеновской визуализации продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год благодаря его широкому применению в первичных диагностических оценках, экономической эффективности и все более широкому внедрению систем цифровой рентгенографии.

- По типам

На основе типов рынок диагностического оборудования для визуализации делится на одноразовые и многоразовые компоненты и принадлежности для визуализации. Ожидается, что многоразовый сегмент будет доминировать на рынке с наибольшей долей дохода, поскольку большая часть основного диагностического оборудования для визуализации, такого как катушки МРТ, ультразвуковые зонды и рентгенографические детекторы, предназначена для многократного использования в клинических условиях. Их длительный жизненный цикл, надежность и экономическая эффективность способствуют их широкому внедрению в больницах и диагностических центрах.

Прогнозируется, что сегмент одноразовых изделий продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено ужесточением протоколов инфекционного контроля, спросом на одноразовые принадлежности для визуализации (такие как чехлы для ультразвуковых датчиков и одноразовые рентгеновские простыни), а также растущим использованием портативных и точечных решений для визуализации в отделениях неотложной помощи и на дому.

- По применению

На основе сферы применения рынок диагностического оборудования для визуализации сегментируется на онкологию, кардиологию, ортопедию и другие. Сегмент онкологии занимает самую большую долю выручки в 2025 году, что обусловлено ростом распространенности рака в Европе и все более широким использованием ПЭТ-КТ, МРТ и КТ для обнаружения опухолей, стадирования и планирования лечения.

Ожидается, что сегмент кардиологии продемонстрирует самые высокие среднегодовые темпы роста в течение прогнозируемого периода в связи с ростом бремени сердечно-сосудистых заболеваний и растущей зависимостью от эхокардиографии и МРТ сердца для ранней диагностики и мониторинга.

- Терапия

На основе терапии рынок диагностического оборудования для визуализации сегментирован на инсулин, глюкагоноподобный пептид-1 (ГПП-1), гормоны роста, фертильность, остеопороз и другие. Сегмент инсулина доминирует в этой категории из-за его частого использования в визуализации пациентов с диабетом для мониторинга осложнений, таких как диабетическая ретинопатия и нефропатия, с помощью МРТ или ультразвуковых модальностей .

Ожидается, что сегменты GLP-1 и остеопороза будут демонстрировать устойчивый рост благодаря повышению осведомленности и ранней диагностике с использованием современных инструментов визуализации, таких как сканирование DEXA для определения плотности костной ткани.

- По портативности

На основе портативности рынок диагностического оборудования для визуализации сегментируется на стационарные системы рентгеновской визуализации и портативные системы рентгеновской визуализации. Стационарные системы доминируют в сегменте из-за их широкого использования в больницах и диагностических центрах, предлагая более высокое качество изображения и интеграцию с PACS (системы архивации и передачи изображений).

Однако ожидается, что портативные системы рентгеновской визуализации будут развиваться более быстрыми темпами, что обусловлено их полезностью в отделениях неотложной помощи, домашних условиях и условиях ограниченных ресурсов, где мобильность и быстрое развертывание имеют решающее значение.

- Конечными пользователями

На основе конечных пользователей рынок диагностического оборудования для визуализации сегментируется на больницы, диагностические центры и исследовательские центры. Ожидается, что больницы будут доминировать с наибольшей долей дохода в 2025 году благодаря своим всеобъемлющим диагностическим возможностям, инфраструктуре и большему количеству пациентов для различных потребностей в визуализации.

Ожидается, что сегмент диагностических центров продемонстрирует самый быстрый рост в прогнозируемый период за счет увеличения аутсорсинга услуг визуализации, сокращения времени ожидания и расширения доступности технологий визуализации в амбулаторных условиях.

Региональный анализ рынка диагностического оборудования

- Германия доминирует на европейском рынке диагностического оборудования для визуализации, имея наибольшую долю выручки в 26,4% в 2025 году, что обусловлено ее передовой инфраструктурой здравоохранения, высокими показателями использования диагностической визуализации и сильным присутствием крупных производителей оборудования для визуализации. Страна находится на переднем крае внедрения передовых технологий, таких как цифровая рентгенография, МРТ, КТ и гибридные системы ПЭТ-КТ, особенно в больницах третичного уровня и научно-исследовательских институтах.

- Инвестиции Германии в интегрированную с ИИ визуализацию, телерадиологические платформы и мобильные диагностические подразделения еще больше поддерживают ее доминирование. Такие крупные города, как Берлин, Гамбург и Франкфурт, служат центрами инноваций, где государственное и частное сотрудничество способствует разработке и внедрению передовых методов визуализации. Политика, благоприятствующая возмещению расходов, и раннее внедрение технологий продолжают позиционировать Германию как стратегического лидера в европейском ландшафте визуализационной диагностики.

Обзор рынка диагностического оборудования для визуализации во Франции

Ожидается, что Франция станет свидетелем устойчивого роста рынка диагностического оборудования для визуализации в течение прогнозируемого периода, чему будут способствовать инициативы по цифровизации здравоохранения, рост хронических заболеваний и расширение доступа к визуализации в государственных и частных больницах. Инвестиции французского правительства в модернизацию радиологической инфраструктуры, включая модернизацию оборудования для МРТ, КТ, УЗИ и ядерной визуализации, способствуют быстрому расширению рынка. Больницы в таких городах, как Париж, Марсель и Лион, внедряют инструменты интерпретации изображений на основе ИИ и облачные системы PACS (системы архивации и передачи изображений) для повышения эффективности диагностики. Кроме того, сильная сеть клинических исследований Франции поддерживает инновации в области визуализации, особенно в онкологии, неврологии и кардиологии, что укрепляет ее позиции на рынке.

Обзор рынка диагностического оборудования для визуализации в Великобритании

Рынок диагностического оборудования для визуализации в Великобритании готов к значительному росту, подкрепленному инициативами финансирования NHS, растущим спросом на раннее выявление заболеваний и внедрением портативных и усовершенствованных с помощью искусственного интеллекта систем визуализации. Страна сосредоточена на сокращении времени ожидания диагностики за счет увеличения количества отделений визуализации на душу населения и расширения общественных диагностических центров. Несмотря на нормативную неопределенность после Brexit, Великобритания продолжает соответствовать международным стандартам безопасности и качества визуализации, способствуя бесшовной интеграции импортных технологий. Такие города, как Лондон, Манчестер и Бирмингем, являются лидерами по внедрению гибридной визуализации (ПЭТ/МРТ, ОФЭКТ/КТ) и УЗИ в месте оказания помощи, с расширением использования алгоритмов машинного обучения для оптимизации рабочего процесса радиологии и поддержки принятия решений.

Доля рынка диагностического оборудования

Отрасль диагностического оборудования в первую очередь представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Siemens Healthineers AG (Германия)

- GE HealthCare (США)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Canon Medical Systems (Япония)

- FUJIFILM Holdings Corporation (Япония)

- Hologic, Inc. (США)

- Esaote SpA (Италия)

- Корпорация Shimadzu (Япония)

- Samsung Medison (Южная Корея)

- Группа Agfa-Gevaert (Бельгия)

Последние разработки на европейском рынке диагностического оборудования для визуализации

- В феврале 2025 года Siemens Healthineers выпустила Magnetom Flow — МРТ-сканер нового поколения, использующий минимальное количество гелия для большей устойчивости. Разработанный для операционной эффективности и экологически безопасного здравоохранения, он обеспечивает высококачественную визуализацию с уменьшенными потребностями в обслуживании, что соответствует глобальным усилиям по снижению воздействия передовых медицинских технологий на окружающую среду.

- В октябре 2024 года компания GE HealthCare представила по всей Европе беспроводную портативную ультразвуковую систему Vscan Air™ CL на базе искусственного интеллекта. Разработанная для быстрой диагностики в местах оказания медицинской помощи, она позволяет врачам проводить быстрые и точные сканирования в различных условиях — от отделений неотложной помощи до сельских клиник, что повышает доступность и оперативность лечения пациентов.

- В июле 2024 года компания Philips выпустила сканер Incisive CT с технологией оптимизации дозы на базе искусственного интеллекта. Система повышает точность диагностики, одновременно снижая воздействие радиации и оптимизируя рабочий процесс. Она предназначена для повышения безопасности пациентов и повышения производительности визуализации, особенно в клинических условиях с высоким спросом по всей Европе.

- В мае 2024 года компания Canon Medical Systems распространила систему КТ Aquilion ONE/PRISM Edition на большее количество европейских стран. Известная своими передовыми возможностями визуализации сердца и неврологии, система объединяет интеллектуальную автоматизацию, предлагая превосходную четкость изображений, сокращенное время сканирования и повышенную диагностическую достоверность в сложных клинических сценариях.

- В марте 2024 года компания Fujifilm представила ARIETTA 750 DeepInsight — усовершенствованную ультразвуковую систему с улучшением изображений на основе искусственного интеллекта. Специально разработанная для диагностики женского здоровья, она повышает точность визуализации в гинекологии и акушерстве. Система улучшает клинические рабочие процессы и поддерживает точную раннюю диагностику с помощью обработки на основе глубокого обучения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.