Europe Ehealth Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.80 Billion

USD

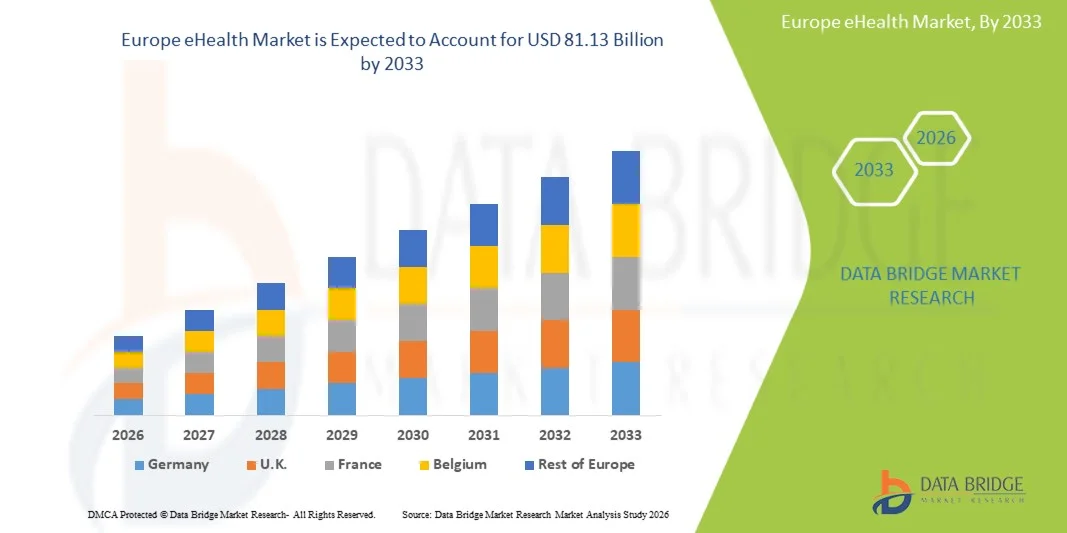

81.13 Billion

2025

2033

USD

14.80 Billion

USD

81.13 Billion

2025

2033

| 2026 –2033 | |

| USD 14.80 Billion | |

| USD 81.13 Billion | |

| % | |

|

Европа eHealth рынок, путем предложения (решения и услуги), развертывание (облачные и on-Premieses), размер предприятия (крупные предприятия и малые и средние предприятия), функциональность (система управления контентом, групповые сообщения, панели управления, видео-сессии, социальная поддержка и другие), технологии (Интернет вещей (IoT), чат-боты, искусственный интеллект, цепочка блоков и большие данные и другие), конечный пользователь (поставщики здравоохранения, плательщики, потребители здравоохранения, аптеки и другие) - тенденции отрасли и прогноз до 2033 года

Здоровье ЕвропыОбзор рынка

Европейский рынок eHealth оценили на14,80 млрд долларов в 2025 годуи, по прогнозам, достигнет81,13 млрд долларов США к 2033 годуРастущий в aCAGR 23,7% с 2026 по 2033 годРынок переживает сильный рост, обусловленный растущей цифровизацией систем здравоохранения, растущим внедрением решений телемедицины и дистанционного мониторинга пациентов, а также расширением правительственных инициатив, поддерживающих совместимые электронные медицинские записи и подключенную инфраструктуру ухода.

Растущая распространенность хронических заболеваний, старение населения и растущее давление на поставщиков медицинских услуг для повышения эффективности и снижения затрат побуждают больницы, клиники и агентства общественного здравоохранения инвестировать в передовые технологии электронного здравоохранения. Цифровые платформы здравоохранения, мобильные приложения для здравоохранения, системы поддержки клинических решений на основе искусственного интеллекта и облачные решения для управления здравоохранением трансформируют предоставление медицинской помощи по всему региону, обеспечивая улучшенные результаты лечения пациентов, улучшенную доступность и принятие решений в области здравоохранения на основе данных.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке электронного здравоохранения с самой большой долей дохода в 21,68% в 2025 году, чему способствовали сильные инициативы по оцифровке здравоохранения, широкое внедрение электронных медицинских записей и значительные инвестиции в цифровую инфраструктуру здравоохранения.

- Сегмент Solutions возглавил рынок с долей 67,48% в 2025 году, что обусловлено широким распространением электронных медицинских записей, телемедицинских платформ, аналитики здравоохранения и систем управления клиническими рабочими процессами в больницах и сетях здравоохранения.

- Ожидается, что Польша станет самой быстрорастущей страной с CAGR 26,4% с 2026 по 2033 год, чему способствуют программы модернизации здравоохранения, расширение телемедицинских услуг и увеличение государственных и частных инвестиций в цифровые технологии здравоохранения.

- Услуги являются наиболее быстро растущим типом предложения, прогнозируемым для регистрации CAGR в 25,9%, что отражает рост спроса на внедрение, интеграцию, консалтинг, обслуживание и управляемые услуги.

- Сегмент «Облако» доминировал в категории развертывания с долей дохода 57,84% в 2025 году, чему способствовали масштабируемость, экономичность и возможность поддержки доступа к медицинской информации в режиме реального времени в различных условиях ухода.

- На долю крупных предприятий приходится 64,31% рынка, что обусловлено значительными инвестициями в цифровую трансформацию и передовую ИТ-инфраструктуру здравоохранения.

- Сегмент Video Sessions является самой быстрорастущей функциональной категорией с CAGR 28,1%, что обусловлено быстрым расширением телемедицины и виртуальных консультаций в области здравоохранения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 14,80 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $ 81,13 млрд.

- Прогноз CAGR (2026–2033): 23,7%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Польша

Сфера охвата иСегментация европейского рынка электронного здравоохранения

|

Атрибуты |

Европа eHealth KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Группа DEDALUS(Италия) •CompuGroup Medical SE & Co.(Германия) •Nexus AG(Германия) •Сегедим(Франция) •EMIS Group Plc(Великобритания) System C Healthcare Ltd (Великобритания) TPP (Великобритания) Orion Health (Новая Зеландия) · MEDITECH (США) InterSystems Corporation (США) Epic Systems Corporation (США) Oracle Health (США) Sectra AB (Швеция) Системы здравоохранения Камбио (Швеция) Tunstall Healthcare Group (Великобритания) Siemens Healthineers AG (Германия) Philips (Нидерланды) Доктолиб (Франция) KRY International AB (Швеция) CGM Clinical Europe GmbH (Германия) |

|

Рыночные возможности |

Расширение трансграничных цифровых медицинских услуг в Европейском Союзе Растущее внедрение дистанционного мониторинга пациентов для стареющих популяций Интеграция искусственного интеллекта в клинические рабочие процессы и диагностику |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции европейского рынка eHealth

Тенденция: расширение цифровых платформ здравоохранения на основе ИИ

Поставщики медицинских услуг по всей Европе все чаще используют платформы eHealth на основе искусственного интеллекта для улучшения принятия клинических решений, автоматизации административных рабочих процессов и повышения вовлеченности пациентов без увеличения операционного бремени. Интеграция прогностической аналитики, цифровой терапии и интеллектуальных виртуальных помощников обеспечивает более персонализированную доставку медицинской помощи и проактивное лечение заболеваний. Больницы и сети здравоохранения также используют цифровые платформы для оптимизации распределения ресурсов посредством стандартизированных процессов здравоохранения, основанных на данных, в то время как облачные технологии создают взаимосвязанные экосистемы, которые тесно поддерживают реальные клинические требования и требования к уходу за пациентами. Например, в марте 2025 года Европейская комиссия расширила поддержку инициатив в области здравоохранения, основанных на искусственном интеллекте, в рамках Европейского пространства данных о здоровье, поощряя более широкое внедрение интеллектуальных цифровых решений в области здравоохранения в странах-членах.

Динамика европейского рынка eHealth

Ключевой фактор рынка: растущее внедрение цифрового здравоохранения и дистанционного мониторинга пациентов

Быстрое расширение телемедицинских услуг и программ удаленного мониторинга пациентов создало значительный спрос на передовые решения eHealth, которые могут поддерживать постоянное взаимодействие с пациентами, отслеживание состояния здоровья в режиме реального времени и комплексную доставку медицинской помощи в различных медицинских учреждениях. Больницы, поставщики медицинских услуг и организации общественного здравоохранения внедряют цифровые платформы здравоохранения в качестве основного компонента своих стратегий ухода, снижая эксплуатационные расходы, улучшая доступ к медицинским услугам и улучшая результаты лечения пациентов с помощью вмешательств, основанных на данных, и персонализированных подходов к лечению. Например, в январе 2025 года NHS England расширила инициативы по цифровому мониторингу долгосрочных условий, укрепив роль связанных технологий здравоохранения в улучшении управления пациентами и эффективности здравоохранения.

Ключевые ограничения/вызовы: проблемы конфиденциальности данных и сложности взаимодействия

Существенным сдерживающим фактором на европейском рынке eHealth является сложность обеспечения конфиденциальности данных, соблюдения требований кибербезопасности и взаимодействия в различных системах здравоохранения. Современные платформы eHealth интегрируют электронные медицинские записи, облачную инфраструктуру, подключенные медицинские устройства и приложения для пациентов, что требует значительных инвестиций в системы безопасности, соответствие нормативным требованиям и системную интеграцию. Операционная нагрузка распространяется на требования к управлению данными, стандарты трансграничного обмена информацией и непрерывные обновления технологий, что делает внедрение сложным для небольших поставщиков медицинских услуг и ограниченных ресурсами организаций.

Например, в 2025 году несколько европейских организаций здравоохранения увеличили инвестиции в программы модернизации цифровой инфраструктуры и кибербезопасности, соответствующие GDPR, для решения растущих проблем, связанных с защитой данных здравоохранения и требованиями к совместимости.

Ключевые возможности рынка: расширение трансграничных экосистем обмена данными о здоровье

Расширение трансграничных цифровых экосистем здравоохранения представляет собой значительную рыночную возможность. Взаимодействующие платформы eHealth могут обеспечить беспрепятственный обмен данными о пациентах, улучшить координацию ухода и поддержку принятия решений в области здравоохранения, основанных на данных, в нескольких юрисдикциях. Развитие облачных обменов медицинской информацией и инструментов клинической поддержки с помощью ИИ еще больше ускоряет цифровую трансформацию, открывая возможности роста в больницах, сетях здравоохранения и системах общественного здравоохранения по всей Европе. Например, в марте 2025 года усилия по внедрению Европейского пространства медицинских данных продвинулись по всем странам-членам, поддерживая безопасный обмен данными о здоровье и способствуя более широкому принятию совместимых решений в области электронного здравоохранения.

Европейский рынок eHealth

Европейский рынок eHealth сегментирован на основе предложения, развертывания, размера предприятия, функциональности, технологии и конечного пользователя.

- Предлагая

На основе предложения европейский рынок eHealth сегментирован на решения и услуги. Сегмент решений доминировал на рынке с долей 67,48% в 2025 году, благодаря широкому распространению электронных медицинских записей, телемедицинских платформ, аналитики здравоохранения и систем управления клиническими рабочими процессами в больницах и сетях здравоохранения. Организации здравоохранения уделяют приоритетное внимание инвестициям в цифровую инфраструктуру для улучшения результатов лечения пациентов и операционной эффективности. Растущая потребность в совместимых системах данных здравоохранения способствует принятию решений. Правительственные инициативы по оцифровке здравоохранения поддерживают широкомасштабное внедрение в регионе. Постоянные инновации на платформах здравоохранения с поддержкой ИИ укрепляют позиции сегмента. Сегмент выигрывает от долгосрочных инвестиций в модернизацию ИТ в здравоохранении и связанных экосистем ухода.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 25,9% с 2026 по 2033 год, что обусловлено растущим спросом на внедрение, интеграцию, консалтинг, обслуживание и управляемые услуги. По мере того, как поставщики медицинских услуг внедряют все более сложные цифровые платформы здравоохранения, потребность в специализированной технической поддержке продолжает расширяться. Требования к соблюдению нормативных требований также побуждают организации обращаться за внешней экспертизой. Проекты облачной миграции и интероперабельности создают значительные возможности для обслуживания. Растущее внедрение ИИ и передовых аналитических решений еще больше увеличивает спрос на профессиональные услуги. Сегмент также выигрывает от нехватки медицинских кадров и необходимости поддержки цифровой трансформации.

- путем развертывания

На основе развертывания европейский рынок eHealth сегментирован в облако и локально. Сегмент облачных вычислений доминировал на рынке с долей 57,24% в 2025 году благодаря своей масштабируемости, экономической эффективности и способности поддерживать доступ к медицинской информации в режиме реального времени в различных условиях ухода. Организации здравоохранения все чаще предпочитают облачные системы для управления записями пациентов, приложениями телемедицины и клиническими рабочими процессами. Эта модель обеспечивает более быстрое развертывание и более легкую интеграцию с новыми цифровыми технологиями здравоохранения. Постоянные улучшения в области облачной безопасности и комплаенс поддерживают внедрение. Растущий спрос на удаленное медицинское обслуживание также ускоряет использование облаков. Этот сегмент по-прежнему занимает центральное место в инициативах по цифровизации здравоохранения в Европе.

Сегмент On-Premiess, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 25,8% с 2026 по 2033 год, что обусловлено растущими опасениями относительно конфиденциальности данных пациентов, кибербезопасности и соблюдения нормативных требований. Многие больницы, государственные учреждения здравоохранения и крупные сети здравоохранения по-прежнему предпочитают локальную инфраструктуру для усиления контроля над конфиденциальной медицинской информацией. Эти системы предлагают расширенные возможности управления данными и настройки с учетом конкретных организационных требований. Растущие инвестиции в кибербезопасность здравоохранения и национальные инициативы по обеспечению суверенитета данных в области здравоохранения также способствуют их принятию. Крупные поставщики медицинских услуг все чаще модернизируют устаревшие системы с помощью передовых локальных решений. Сегмент также пользуется строгими европейскими правилами защиты данных и необходимостью безопасного управления клиническими данными.

- Размер предприятия

Исходя из размера предприятия, европейский рынок eHealth сегментирован на крупные предприятия и малые и средние предприятия. Сегмент крупных предприятий доминировал на рынке с долей 64,31% в 2025 году, чему способствовали значительные инвестиции в цифровую трансформацию и передовую ИТ-инфраструктуру здравоохранения. Крупные сети больниц и системы здравоохранения обладают финансовыми ресурсами, необходимыми для крупномасштабного развертывания систем электронного здравоохранения. Эти организации являются ведущими пользователями аналитики на основе ИИ, платформ телемедицины и интегрированных систем управления пациентами. Требования к соблюдению нормативных требований также стимулируют инвестиции в сложные цифровые решения. Сегмент выигрывает от прочных партнерских отношений с поставщиками технологий и новаторами в области здравоохранения. Обширные группы пациентов также увеличивают потребность в комплексных цифровых медицинских платформах.

Сегмент малых и средних предприятий (МСП), по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 26,7% с 2026 по 2033 год, чему способствует повышение доступности облачных технологий здравоохранения и моделей программного обеспечения на основе подписки. МСП все чаще внедряют цифровые решения в области здравоохранения для повышения операционной эффективности и вовлечения пациентов. Более низкие затраты на внедрение делают передовые технологии здравоохранения более доступными. Правительственные стимулы для оцифровки здравоохранения также поддерживают внедрение среди небольших организаций. Растущая осведомленность о преимуществах здравоохранения, основанных на данных, стимулирует инвестиции. Сегмент также получает выгоду от упрощенных моделей развертывания и предложений управляемых услуг.

- По функциональности

На основе функциональности европейский рынок eHealth сегментирован на систему управления контентом, групповые сообщения, панель инструментов, видеосессии, социальную поддержку и другие. Сегмент Dashboard доминировал на рынке с долей 26,84% в 2025 году, благодаря своей важной роли в предоставлении клинических данных в режиме реального времени, данных мониторинга пациентов и показателей эффективности здравоохранения. Поставщики медицинских услуг все чаще полагаются на информационные панели для принятия обоснованных решений и оптимизации рабочих процессов. Эти решения улучшают видимость клинических и административных операций. Интеграция с электронными медицинскими записями повышает их ценность в медицинских учреждениях. Растущий акцент на управлении здравоохранением населения также способствует усыновлению. Этот сегмент по-прежнему имеет важное значение для доставки медицинских услуг, основанных на данных.

Сегмент видеосессий, по прогнозам, продемонстрирует самый быстрый рост CAGR на 28,1% с 2026 по 2033 год, что обусловлено быстрым расширением телемедицины и виртуальных консультаций в области здравоохранения. Пациенты и медицинские работники все чаще предпочитают модели удаленного ухода для удобства и доступности. Достижения в области технологий видеосвязи повышают качество виртуальных консультаций. Системы здравоохранения интегрируют возможности видео в более широкие цифровые экосистемы здравоохранения. Растущий спрос на консультации специалистов и лечение хронических заболеваний ускоряет процесс принятия. Сегмент также получает выгоду от разработки политики возмещения расходов, поддерживающей телемедицинские услуги.

- По технологии

На основе технологий европейский рынок eHealth сегментирован на Интернет вещей (IoT), чат-боты, искусственный интеллект, блокчейн и большие данные и другие. Сегмент Интернета вещей (IoT) доминировал на рынке с долей 31,46% в 2025 году, чему способствовало широкое внедрение подключенных медицинских устройств, носимых мониторов здоровья и удаленных систем мониторинга пациентов. Технологии IoT позволяют постоянно отслеживать состояние здоровья и собирать клинические данные в режиме реального времени. Медицинские работники все чаще используют подключенные устройства для улучшения результатов лечения пациентов и координации ухода. Растущая распространенность хронических заболеваний способствует внедрению решений дистанционного мониторинга. Технологические достижения в области сенсорных технологий еще больше расширяют возможности. Сегмент пользуется высоким спросом на профилактические и профилактические подходы к здравоохранению.

Ожидается, что сегмент искусственного интеллекта зафиксирует самый быстрый рост на уровне CAGR 29,3% с 2026 по 2033 год, чему способствует растущий спрос на прогнозную аналитику, поддержку клинических решений и интеллектуальные инструменты автоматизации. ИИ трансформирует медицинские операции за счет повышения точности диагностики и планирования лечения. Медицинские работники используют алгоритмы машинного обучения для оптимизации распределения ресурсов и управления пациентами. Растущие объемы медицинских данных создают высокий спрос на передовые аналитические возможности. Инвестиции в точную медицину и персонализированное здравоохранение ускоряют процесс внедрения. Сегмент также выигрывает от постоянных инноваций в генеративном ИИ и моделях, ориентированных на здравоохранение.

- Конечный пользователь

На основе конечного пользователя европейский рынок eHealth сегментирован на поставщиков медицинских услуг, плательщиков, потребителей медицинских услуг, аптеки и другие. Сегмент поставщиков медицинских услуг доминировал на рынке с долей 44,37% в 2025 году, благодаря широкому распространению электронных медицинских записей, телемедицинских платформ и систем клинического управления. Больницы и клиники все чаще инвестируют в цифровые технологии здравоохранения для повышения эффективности и результатов лечения пациентов. Регулятивные требования к оцифровке здравоохранения также поддерживают принятие. Интеграция инструментов ИИ и аналитики повышает операционную эффективность. Сегмент выигрывает от постоянных инвестиций в инфраструктуру подключенного ухода. Поставщики медицинских услуг остаются основными пользователями решений eHealth по всей Европе.

Сегмент потребителей здравоохранения, по прогнозам, продемонстрирует самый быстрый рост на 27,8% с 2026 по 2033 год, что обусловлено растущим внедрением мобильных медицинских приложений, носимых устройств и платформ взаимодействия с пациентами. Потребители становятся все более активными в управлении своим здоровьем с помощью цифровых инструментов и услуг удаленного ухода. Растущая осведомленность о профилактическом здравоохранении способствует внедрению технологий. Улучшение доступа к цифровой медицинской информации способствует расширению участия пациентов в принятии решений по уходу. Расширение телемедицины и услуг по уходу на дому способствует дальнейшему росту. Сегмент выигрывает от растущего спроса на персонализированный и удобный опыт в области здравоохранения.

Региональный анализ европейского рынка электронного здравоохранения

Германия доминировала на европейском рынке электронного здравоохранения с самой большой долей дохода в 21,68% в 2025 году, чему способствовали сильные инициативы по оцифровке здравоохранения, широкое внедрение электронных медицинских записей и значительные инвестиции в цифровую инфраструктуру здравоохранения. Страна также извлекает выгоду из всеобъемлющих инициатив в области электронных медицинских записей, широкого внедрения платформ телемедицины и дистанционного мониторинга и растущего использования решений электронного здравоохранения в больницах, клиниках и амбулаторных учреждениях. Растущее внимание к совместимым системам здравоохранения и технологиям поддержки клинических решений с поддержкой ИИ продолжает укреплять лидирующие позиции Германии на европейском рынке электронного здравоохранения.

Немецкий рынок электронного здравоохранения Insight

Рынок eHealth в Германии демонстрирует сильный рост благодаря растущим инвестициям в программы цифровизации здравоохранения, электронные медицинские записи и телемедицинские технологии. Передовая инфраструктура здравоохранения страны, наряду с растущим внедрением аналитики на основе искусственного интеллекта, удаленного мониторинга пациентов и подключенных платформ ухода, стимулирует спрос в больницах, клиниках и сетях здравоохранения. Кроме того, растущий акцент на повышении эффективности здравоохранения, улучшении результатов лечения пациентов и расширении доступа к цифровым медицинским услугам ускоряет внедрение электронного здравоохранения в Германии.

Великобритания eHealth Market Insight

Рынок eHealth в Великобритании переживает устойчивый рост, чему способствует растущее внедрение цифровых технологий здравоохранения, виртуальных услуг по уходу и подключенных медицинских платформ. Увеличение инвестиций в ИТ-инфраструктуру здравоохранения и растущий спрос на экономически эффективные и доступные модели предоставления медицинских услуг способствуют росту рынка. Кроме того, интеграция искусственного интеллекта, облачных вычислений и передовых технологий анализа данных повышает эффективность здравоохранения и вовлеченность пациентов, позиционируя Великобританию как ключевой инновационный центр в отрасли электронного здравоохранения.

Обзор рынка eHealth во Франции

Рынок eHealth во Франции неуклонно расширяется благодаря растущей государственной поддержке цифровизации здравоохранения, растущему внедрению телемедицины и растущим инвестициям в цифровую инфраструктуру здравоохранения. Поставщики медицинских услуг все чаще внедряют электронные медицинские карты, платформы взаимодействия с пациентами и решения дистанционного мониторинга для улучшения качества и операционной деятельности. Кроме того, растущий спрос на интегрированные медицинские услуги и принятие клинических решений, основанных на данных, поддерживает расширение рынка по всей стране.

Польша eHealth Market Insight

Рынок eHealth в Польше быстро растет, что обусловлено растущими инициативами по модернизации здравоохранения, расширением цифровой инфраструктуры и растущим вниманием правительства к доступности и эффективности здравоохранения. Растущее внедрение телемедицины, электронных медицинских карт и облачных медицинских платформ в больницах и медицинских учреждениях значительно повышает спрос на рынке. Кроме того, рост инвестиций в ИТ в области здравоохранения, повышение осведомленности о преимуществах цифрового здравоохранения и продолжающиеся технологические достижения позиционируют Польшу как один из самых быстрорастущих рынков электронного здравоохранения в Европе.

Доля европейского рынка eHealth

Европейская индустрия электронного здравоохранения в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Dedalus Group (Италия)

- CompuGroup Medical SE & Co. KGaA (Германия)

- Nexus AG (Германия)

- Сегедим (Франция)

- EMIS Group Plc (Великобритания)

- System C Healthcare Ltd (Великобритания)

- TPP (Великобритания)

- Orion Health (Новая Зеландия)

- Медитех (США)

- InterSystems Corporation (США)

- Epic Systems Corporation (США)

- Oracle Health (США)

- Sectra AB (Швеция)

- Системы здравоохранения Камбио (Швеция)

- Tunstall Healthcare Group (США)

- Siemens Healthineers AG (Германия)

- Philips (Нидерланды)

- Доктолиб (Франция)

- KRY International AB (Швеция)

- CGM Clinical Europe GmbH (Германия)

Последние события на европейском рынке электронного здравоохранения

- В марте 2025 года Европейская комиссия совместно с польским председательством в Совете ЕС провела мероприятие высокого уровня «Европейское пространство данных о здоровье (EHDS) – разблокирование будущего данных о здоровье Европы вместе» после принятия Регламента EHDS. Инициатива призвана создать безопасную основу для обмена электронными медицинскими данными между государствами-членами ЕС, улучшения взаимодействия и поддержки инноваций в области цифрового здравоохранения. Это событие знаменует собой важный шаг на пути к единой европейской цифровой экосистеме здравоохранения.

- В январе 2025 года Совет Европейского союза принял Регламент Европейского пространства данных о здоровье (EHDS), создав новую правовую базу для улучшения трансграничного доступа к электронным данным о здоровье и обеспечения безопасного обмена данными для исследований и инноваций в области здравоохранения. Регулирование также укрепляет контроль пациентов над информацией о здоровье, одновременно способствуя взаимодействию между электронными системами медицинских записей по всей Европе. Эта веха значительно продвигает цифровизацию здравоохранения в Европейском союзе.

- В мае 2024 года Philips расширила возможности искусственного интеллекта в области медицинской информатики и удаленного мониторинга пациентов по всей Европе за счет расширения своего портфеля услуг. Разработка была сосредоточена на укреплении поддержки клинических решений, оптимизации рабочего процесса в больнице и виртуальной доставке медицинской помощи. Расширение отражает растущее внедрение цифровых технологий здравоохранения среди европейских поставщиков медицинских услуг, стремящихся к улучшению результатов лечения пациентов и операционной эффективности.

- В декабре 2023 года Oracle Health продолжила интеграцию и расширение бывших технологий здравоохранения Cerner в европейских системах здравоохранения, укрепив облачные возможности электронных медицинских записей и решения для взаимодействия данных здравоохранения. Инициатива поддерживает организации здравоохранения, которые ищут современную цифровую инфраструктуру, способную управлять растущими объемами клинических данных.

- В марте 2022 года Европейская комиссия предложила создать Европейское пространство данных о здоровье (EHDS), введя первую общеевропейскую структуру для безопасного доступа, обмена и повторного использования электронных данных о здоровье. Предложение было направлено на то, чтобы предоставить гражданам больший контроль над их медицинской информацией, позволяя поставщикам медицинских услуг, исследователям и политикам более эффективно использовать данные о здоровье. Эта инициатива заложила основу для будущей экосистемы цифрового здравоохранения в Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.