Europe Electronic Medical Records Emr Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.37 Billion

USD

10.86 Billion

2025

2033

USD

6.37 Billion

USD

10.86 Billion

2025

2033

| 2026 –2033 | |

| USD 6.37 Billion | |

| USD 10.86 Billion | |

| % | |

|

Европейский рынок электронных медицинских записей (EMR), по компонентам (программное обеспечение и услуги), типу (традиционные EMR, EMR с поддержкой речи, совместимые EMR и другие), приложению (специальное приложение и общее приложение), конечному пользователю (больницы, больницы общего профиля, специализированные клиники, амбулаторные хирургические центры и другие), режиму доставки (настройки на основе клиентов, облачные настройки и гибридные настройки) Отраслевые тенденции и прогноз до 2033 года

Европейские электронные медицинские записи (EMR)Обзор рынка

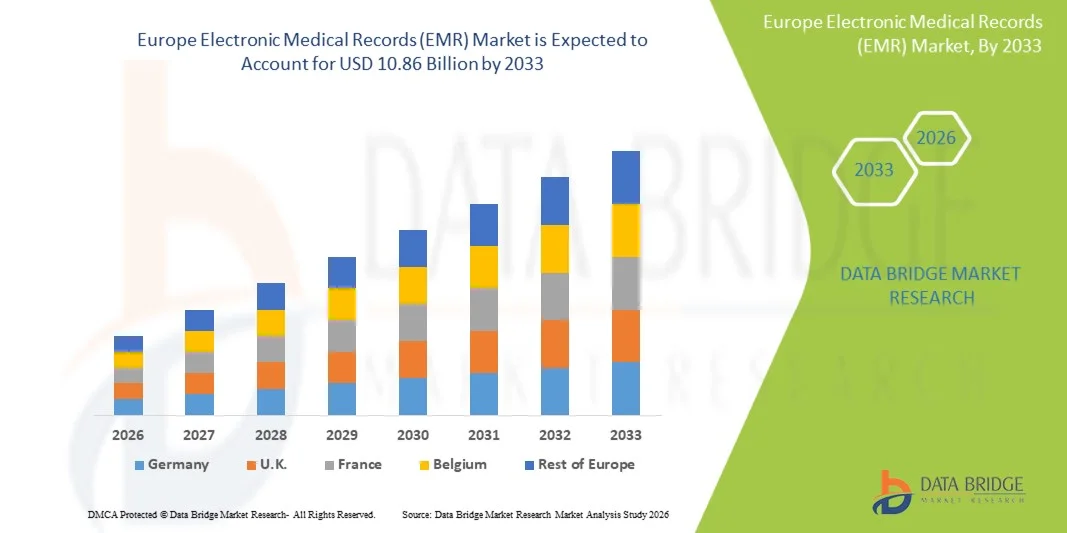

Европейский рынок электронных медицинских записей (EMR)$6,37 млрд. в 2025 годуи, по прогнозам, достигнет10,86 млрд долларов к 2033 годуРастущий в aCAGR 6,9% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей цифровизацией систем здравоохранения, растущим внедрением совместимых информационных технологий в области здравоохранения и растущим акцентом на повышение клинической эффективности, результатов лечения пациентов и доставки медицинских услуг на основе данных.

Растущая распространенность хронических заболеваний по всей Европе в сочетании с поддерживающими правительственными инициативами, способствующими электронной медицинской документации и оцифровке здравоохранения, поощряет больницы, клиники и сети здравоохранения внедрять передовые решения EMR. Облачные и интегрированные платформы EMR все чаще заменяют бумажные и фрагментированные системы управления записями, обеспечивая безопасную, доступную и стандартизированную информацию о пациентах, поддерживая соблюдение нормативных требований, координацию ухода и управление здоровьем населения во всем регионе.

Ключевые тенденции рынка и перспективы

- Германия доминировала на европейском рынке электронных медицинских записей (EMR) с самой большой долей дохода в 24,68% в 2025 году, чему способствовали сильные инициативы по цифровизации здравоохранения, обширные инвестиции в ИТ в больницах и широкое внедрение электронных систем записи пациентов.

- Сегмент программного обеспечения возглавил рынок с долей 68,42% в 2025 году, чему способствовало растущее развертывание комплексных платформ EMR для управления данными пациентов, клинической документации, электронного назначения и автоматизации рабочих процессов в области здравоохранения.

- Ожидается, что Франция станет самой быстрорастущей страной с CAGR 8,1% с 2026 по 2033 год, чему способствуют поддерживаемые правительством цифровые программы здравоохранения, растущие требования к совместимости здравоохранения и растущие инвестиции в облачную инфраструктуру здравоохранения.

- Услуги являются наиболее быстро растущим компонентом, прогнозируемым на 8,5%, что отражает рост спроса на услуги по внедрению, интеграции, консалтингу, техническому обслуживанию и обучению.

- Традиционный сегмент EMR доминировал в категории типов с долей дохода 39,84% в 2025 году, во главе с его широко распространенной установкой в больницах, врачах и медицинских учреждениях по всей Европе.

- На долю General Application приходилось 61,27% рынка, что было предпочтительнее благодаря широкому использованию в первичной медико-санитарной помощи, больницах, амбулаторных учреждениях и многопрофильных организациях здравоохранения.

- Сегмент специализированных приложений является самой быстрорастущей категорией приложений с CAGR 8,7%, что обусловлено растущим спросом на индивидуальные решения EMR, адаптированные к конкретным медицинским дисциплинам.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $6,37 млрд.

- Ожидаемая рыночная стоимость (2033): 10,86 млрд долларов США

- Прогноз CAGR (2026–2033): 6,9%

- Страна-лидер в 2025 году: Германия

- Самая быстрорастущая страна: Франция

Сфера охвата иЕвропейская сегментация электронных медицинских записей (EMR)

|

Атрибуты |

Европейские электронные медицинские записи (EMR)Обзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа |

|

Ключевые игроки рынка |

•Группа DEDALUS(Италия) •CompuGroup Medical SE & Co.(Германия) •Корпорация Oracle(США) •Компания Epic Systems Corporation(США) •Медитех(США) Nexus AG (Германия) Agfa HealthCare (Бельгия) Система здравоохранения C (Великобритания) EMIS Group Plc (Великобритания) TPP (Великобритания) • Cegedim (Франция) Кланвиллиам (Ирландия) CGM Clinical Europe (Германия) Системы здравоохранения Камбио (Швеция) InterSystems Corporation (США) Veradigm LLC (США) Altera Digital Health Inc. (США) Dedalus HealthCare (Франция) Medset Medizintechnik GmbH (Германия) Информационные системы Mediware (Нидерланды) |

|

Рыночные возможности |

• Расширение трансграничных инициатив по обмену данными в области здравоохранения Растущее внедрение облачных EMR-решений среди малых и средних поставщиков медицинских услуг Интеграция инструментов искусственного интеллекта и поддержки клинических решений в платформы EMR |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Европейские тенденции рынка электронных медицинских записей (EMR)

Тенденция: растущее внедрение совместимых и облачных EMR-платформ

Поставщики медицинских услуг по всей Европе все чаще внедряют совместимые и облачные системы электронных медицинских записей для улучшения координации ухода, оптимизации клинических рабочих процессов и облегчения безопасного доступа к информации о пациентах в различных медицинских учреждениях. Интеграция интерфейсов прикладного программирования, обмена медицинской информацией и стандартизированных форматов данных обеспечивает бесперебойную связь между больницами, клиниками, лабораториями и аптеками. Организации здравоохранения также используют облачные платформы EMR для снижения затрат на инфраструктуру с помощью масштабируемых моделей развертывания на основе подписки, в то время как передовые инструменты аналитики и мобильной доступности повышают операционную эффективность и поддерживают ориентированную на пациента медицинскую помощь.

Например, в январе 2025 года несколько европейских сетей здравоохранения расширили программы модернизации EMR, ориентированные на взаимодействие, в соответствии с европейской инициативой «Пространство медицинских данных», укрепив межинституциональный обмен данными о пациентах и сотрудничество в области цифрового здравоохранения.

Динамика европейского рынка электронных медицинских записей (EMR)

Ключевой драйвер рынка: инициативы по цифровизации здравоохранения под руководством правительства и модернизации EHR

Быстрое расширение программ цифровизации здравоохранения и инициатив по модернизации электронных медицинских записей создало значительный спрос на передовые платформы EMR, которые могут поддерживать клиническую документацию, управление данными пациентов и безопасный обмен информацией в экосистемах здравоохранения. Больницы, врачи и сети здравоохранения внедряют решения EMR в качестве основного компонента своих стратегий цифровой трансформации, повышая операционную эффективность, улучшая результаты лечения пациентов и укрепляя соответствие меняющимся требованиям управления данными здравоохранения и стандартам совместимости.

Например, в марте 2025 года несколько поставщиков медицинских услуг по всей Германии ускорили внедрение электронных записей пациентов в рамках национальных программ цифрового здравоохранения, поддерживая более широкое внедрение интегрированных технологий ЭМИ во всем секторе здравоохранения.

Ключевые ограничения/вызовы: соблюдение конфиденциальности данных и требования комплексной интеграции систем

Существенным ограничением на европейском рынке электронных медицинских записей является сложность, связанная с соблюдением нормативных требований, унаследованной системной интеграцией и требованиями безопасности данных здравоохранения. Современные платформы EMR должны соответствовать строгим правилам конфиденциальности, стандартам взаимодействия и основам кибербезопасности, что требует значительных инвестиций в внедрение, настройку, обучение персонала и текущее обслуживание системы. Общая стоимость владения распространяется на модернизацию программного обеспечения, процессы миграции данных и мероприятия по мониторингу соответствия, что делает крупномасштабное развертывание сложным для небольших поставщиков медицинских услуг и ограниченных ресурсами медицинских учреждений.

Например, в сентябре 2024 года несколько европейских организаций здравоохранения сообщили о задержках в проектах модернизации ЭМИ из-за проблем, связанных с интеграцией устаревших информационных систем больниц при сохранении соблюдения региональных правил защиты данных.

Ключевые возможности рынка: расширение поддержки клинических решений с поддержкой ИИ и прогнозной аналитики

Интеграция искусственного интеллекта в платформы Electronic Medical Records представляет собой значительную рыночную возможность. Решения с поддержкой ИИ могут автоматизировать клиническую документацию, поддерживать прогностическую оценку риска и предоставлять поддержку принятия решений в режиме реального времени для медицинских работников. Развитие передовых аналитических возможностей и инструментов управления здравоохранением населения еще больше повышает ценность систем ЭМИ, открывая возможности роста в больницах, специализированных клиниках и интегрированных сетях здравоохранения, ищущих подходы, основанные на данных, для повышения качества и операционной эффективности лечения.

Например, в феврале 2025 года поставщики медицинских технологий по всей Европе расширили возможности поддержки клинических решений на основе ИИ на платформах EMR, что позволило организациям здравоохранения использовать прогнозную аналитику для более эффективного управления пациентами и планирования лечения.

Европейский рынок электронных медицинских записей (EMR)

Европейский рынок электронных медицинских записей (EMR) сегментирован на основе компонентов, типа, приложения, конечного пользователя и режима доставки.

- Компонент

Европейский рынок электронных медицинских записей (EMR) сегментирован на программное обеспечение и услуги. Сегмент программного обеспечения доминировал на рынке с долей 68,42% в 2025 году, благодаря растущему развертыванию комплексных платформ EMR для управления данными пациентов, клинической документации, электронного назначения и автоматизации рабочих процессов в области здравоохранения. Поставщики медицинских услуг все больше полагаются на программные решения для оптимизации операций и улучшения координации медицинской помощи. Сегмент выигрывает от непрерывных технологических достижений в области функциональной совместимости, облачной интеграции и аналитических возможностей. Регулирующие мандаты, поддерживающие цифровые медицинские записи, еще больше ускоряют принятие. Программные платформы также предоставляют возможности масштабирования и настройки для учреждений здравоохранения разных размеров. Их центральная роль в цифровой трансформации здравоохранения продолжает поддерживать лидерство на рынке.

Сегмент услуг, по прогнозам, зафиксирует самый быстрый рост на уровне 8,5% с 2026 по 2033 год, что обусловлено растущим спросом на услуги по внедрению, интеграции, консалтингу, техническому обслуживанию и обучению. По мере модернизации систем здравоохранения потребность в специализированной поддержке значительно возрастает. Поставщики услуг помогают учреждениям в достижении целей нормативного соответствия и функциональной совместимости. Растущая миграция на облачные платформы EMR создает дополнительные требования к обслуживанию. Растет спрос на услуги по оценке кибербезопасности и оптимизации систем. Ожидается, что растущая сложность ИТ-экосистем здравоохранения будет поддерживать сильный рост в этом сегменте.

- По типу

На основе типа рынок электронных медицинских записей Европы (EMR) сегментирован на традиционные EMR, EMR с поддержкой речи, совместимые EMR и другие. Традиционный сегмент EMR лидировал на рынке с долей 39,84% в 2025 году, что обусловлено его широкой установкой в больницах, врачах и медицинских учреждениях по всей Европе. Многие организации здравоохранения продолжают использовать традиционные системы благодаря развитой инфраструктуре и знакомству с медицинскими работниками. Эти системы обеспечивают надежную документацию пациента и возможности управления клиническими рабочими процессами. Существующие инвестиции в устаревшие платформы поддерживают дальнейшее использование. Традиционные решения EMR также предлагают преимущества по стоимости по сравнению с полной заменой системы. Их обширная установленная база вносит значительный вклад в доминирование сегмента.

Ожидается, что сегмент интероперабельной ЭМР будет наблюдать самый быстрый рост на уровне CAGR в 9,1% с 2026 по 2033 год, чему будет способствовать повышение акцента на беспрепятственный обмен информацией о здоровье и скоординированное лечение пациентов. Правительства и органы здравоохранения по всей Европе продвигают стандарты взаимодействия для повышения эффективности здравоохранения. Эти решения позволяют безопасно обмениваться данными о пациентах между больницами, клиниками, лабораториями и аптеками. Растущее внедрение интегрированных сетей здравоохранения еще больше поддерживает спрос. Взаимодействующие системы улучшают принятие клинических решений, предоставляя полную информацию о пациентах. Расширение инициатив в области цифрового здравоохранения продолжает ускорять рост сегмента.

- С помощью приложения

На основе применения рынок электронных медицинских записей Европы (EMR) сегментирован на специальное применение и общее применение. Сегмент General Application доминировал на рынке с долей 61,27% в 2025 году благодаря широкому использованию в первичной медико-санитарной помощи, больницах, амбулаторных учреждениях и многопрофильных организациях здравоохранения. Эти решения поддерживают широкие требования к клинической документации и стандартизированные процессы ведения записей пациентов. Поставщики медицинских услуг предпочитают общие приложения из-за их универсальности и всеобъемлющей функциональности. Сегмент выигрывает от широкого внедрения в различных средах здравоохранения. Непрерывные усовершенствования программного обеспечения улучшают удобство использования и эффективность рабочего процесса. Его способность обслуживать большие группы пациентов способствует сильному проникновению на рынок.

Сегмент специализированных приложений, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено растущим спросом на индивидуальные решения EMR, адаптированные к конкретным медицинским дисциплинам. Специально ориентированные платформы предлагают расширенные функции для кардиологии, онкологии, ортопедии, дерматологии и других клинических областей. Эти системы повышают точность документации и поддерживают специализированные рабочие процессы обработки. Растущий акцент на персонализированной медицине способствует принятию. Медицинские работники все чаще ищут решения, соответствующие специализированным клиническим требованиям. Ожидается, что растущая сложность управления болезнями будет поддерживать расширение сегмента.

- Конечный пользователь

На базе конечного пользователя рынок электронных медицинских записей Европы (EMR) сегментирован на больницы, клиники общего профиля, специализированные клиники, амбулаторные хирургические центры и другие. Сегмент больниц составил самую большую долю рынка в 46,53% в 2025 году, что обусловлено высокими объемами пациентов, сложными клиническими рабочими процессами и обширными требованиями к комплексному управлению медицинской информацией. Больницы полагаются на системы EMR для документации пациентов, управления лекарствами, диагностической отчетности и соблюдения нормативных требований. Масштабные инициативы по цифровой трансформации ускорили внедрение в медицинских учреждениях. Сегмент выигрывает от значительных инвестиций в ИТ-инфраструктуру здравоохранения. Расширенные возможности EMR поддерживают программы повышения операционной эффективности и качества. Больницы остаются основными пользователями комплексных платформ ЭМИ по всей Европе.

Ожидается, что сегмент амбулаторных хирургических центров будет самым быстрорастущим сегментом с CAGR 8,9% с 2026 по 2033 год, чему будет способствовать растущий переход к амбулаторным и минимально инвазивным процедурам. Эти средства требуют эффективных электронных систем управления записями для оптимизации потока пациентов и клинической координации. Принятие EMR помогает улучшить процессы планирования, документации и выставления счетов. Растущие инициативы по сокращению расходов на здравоохранение стимулируют расширение услуг амбулаторной помощи. Необходимость взаимодействия с больницами и медицинскими сетями также стимулирует спрос. Ожидается, что увеличение объемов процедур еще больше укрепит рост сегмента.

- Режим доставки

На основе режима доставки рынок электронных медицинских записей Европы (EMR) сегментирован на клиентские настройки, облачные настройки и гибридные настройки. Сегмент клиентских установок доминировал на рынке с долей 52,18% в 2025 году, благодаря их многолетнему внедрению среди больниц и учреждений здравоохранения, требующих прямого контроля над данными пациентов и системной инфраструктурой. Эти развертывания обеспечивают высокий уровень настройки и безопасности данных. Многие организации продолжают полагаться на клиентские системы из-за существующих инвестиций в ИТ. Они особенно предпочтительны в средах со строгими нормативными и эксплуатационными требованиями. Установившаяся практика развертывания способствовала сохранению присутствия на рынке. Их надежность и знакомство способствуют лидерству сегмента.

Сегмент облачных установок, по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR в 9,4% с 2026 по 2033 год, что обусловлено растущим спросом на масштабируемые, экономически эффективные и удаленно доступные ИТ-решения для здравоохранения. Облачные развертывания снижают первоначальные затраты на инфраструктуру и упрощают обновление и обслуживание программного обеспечения. Поставщики медицинских услуг все чаще используют облачные платформы для обеспечения совместимости и доступности данных. Достижения в области технологий кибербезопасности повышают доверие к облачным средам. Растущее внедрение телемедицины и цифровых медицинских услуг еще больше ускоряет спрос. Преимущества гибкости и операционной эффективности по-прежнему делают облачные настройки самым быстрорастущим сегментом доставки.

Европейский региональный анализ электронных медицинских записей (EMR)

Германия доминировала на европейском рынке электронных медицинских записей (EMR) с самой большой долей дохода в 24,68% в 2025 году, чему способствовали сильные инициативы по цифровизации здравоохранения, обширные инвестиции в ИТ в больницах и широкое внедрение электронных систем записи пациентов. Страна также выигрывает от надежных расходов на здравоохранение, благоприятной нормативной базы и увеличения внедрения совместимых и облачных платформ EMR в государственных и частных учреждениях здравоохранения. Растущее внимание к интеграции данных здравоохранения, оптимизации клинических рабочих процессов и безопасному обмену медицинской информацией продолжает укреплять лидирующие позиции Германии на европейском рынке.

Европейские электронные медицинские записи (EMR) Market Insight

Рынок электронных медицинских записей США (EMR) демонстрирует сильный рост благодаря растущим инвестициям в программы цифровизации здравоохранения, автоматизации клинических рабочих процессов и совместимых технологий обмена медицинской информацией. Передовая инфраструктура здравоохранения страны, наряду с растущим внедрением облачных платформ EMR с поддержкой ИИ и аналитики, стимулирует спрос в больницах, врачах и амбулаторных учреждениях. Кроме того, растущий акцент на улучшении результатов лечения пациентов, соблюдении нормативных требований и эффективности здравоохранения ускоряет внедрение ЭМИ среди поставщиков медицинских услуг и интегрированных сетей доставки.

Европейские электронные медицинские записи (EMR) Market Insight

Европейский рынок электронных медицинских записей (EMR) остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, инициативами по модернизации здравоохранения и высоким спросом на цифровые решения для управления записями пациентов. Широкое использование платформ ЭМИ в больницах, клиниках и сетях здравоохранения способствует расширению рынка по всему региону. Увеличение инвестиций в совместимые системы здравоохранения в сочетании со строгими правилами управления данными и растущим внедрением цифровых технологий в здравоохранении продолжают способствовать внедрению ЭМИ в Европе.

Электронные медицинские записи (EMR) Market Insight

Рынок электронных медицинских записей Великобритании (EMR) переживает устойчивый рост, поддерживаемый растущим внедрением цифровых технологий здравоохранения, программ комплексного ухода и инициатив по электронной записи пациентов. Увеличение инвестиций в ИТ-инфраструктуру здравоохранения и растущий спрос на эффективные решения для клинического управления, основанные на данных, способствуют росту рынка. Кроме того, интеграция технологий искусственного интеллекта, облачных вычислений и аналитики здравоохранения улучшает функциональность и операционную эффективность EMR, позиционируя Великобританию как ключевой инновационный центр в европейской индустрии цифрового здравоохранения.

Немецкий рынок электронных медицинских записей (EMR)

Рынок электронных медицинских записей Германии (EMR) неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильной цифровой политике здравоохранения и растущему внедрению совместимых электронных систем записи пациентов. Больницы, группы врачей и организации здравоохранения все чаще используют платформы EMR для клинической документации, управления пациентами и обмена медицинскими данными. Непрерывные достижения в области программного обеспечения для здравоохранения, облачной интеграции и технологий клинической поддержки с поддержкой ИИ, наряду с сильным акцентом правительства на цифровизацию здравоохранения, еще больше стимулируют рост рынка в Германии.

Азиатско-Тихоокеанский рынок электронных медицинских записей (EMR)

Ожидается, что рынок электронных медицинских записей Азиатско-Тихоокеанского региона (EMR) станет свидетелем быстрого роста, обусловленного растущей цифровизацией здравоохранения, расширением инфраструктуры здравоохранения и ростом инвестиций в информационные технологии здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об эффективном управлении данными пациентов, растущем внедрении облачных платформ здравоохранения и растущем спросе на масштабируемые и экономически эффективные решения EMR поддерживают расширение регионального рынка. Кроме того, растущее внимание к взаимодействию здравоохранения и инициативам цифровой трансформации ускоряет внедрение ЭМИ в государственном и частном секторах здравоохранения.

Японские электронные медицинские записи (EMR) Market Insight

Японский рынок электронных медицинских записей (EMR) демонстрирует устойчивый рост благодаря растущим инвестициям в информационные технологии здравоохранения, цифровую трансформацию больниц и инициативы по оптимизации ухода за пациентами. Поставщики медицинских услуг, больницы и исследовательские учреждения все чаще внедряют передовые системы ЭМИ для клинической документации, аналитики здравоохранения и повышения операционной эффективности. Более того, растущая интеграция инструментов здравоохранения, основанных на искусственном интеллекте, и акцент страны на предоставлении высококачественных, основанных на технологиях медицинских услуг также способствуют росту рынка.

Китайские электронные медицинские записи (EMR) Market Insight

Рынок электронных медицинских записей Китая (EMR) быстро растет, что обусловлено увеличением усилий по модернизации здравоохранения, расширением инфраструктуры больниц и растущим вниманием правительства к цифровой трансформации здравоохранения. Растущее внедрение облачных и ИИ-платформ EMR в больницах, клиниках и сетях здравоохранения значительно повышает спрос на рынке. Кроме того, растущие инвестиции в ИТ в области здравоохранения, растущий акцент на стандартизации данных здравоохранения и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для решений Electronic Medical Records во всем мире.

Европейский рынок электронных медицинских записей (EMR)

Европейская индустрия электронных медицинских записей (EMR) в основном возглавляется хорошо зарекомендовавшими себя компаниями.

- Dedalus Group (Италия)

- CompuGroup Medical SE & Co. KGaA (Германия)

- Корпорация Oracle (США)

- Epic Systems Corporation (США)

- Медитех (США)

- Nexus AG (Германия)

- Agfa HealthCare (Бельгия)

- Система C Healthcare (Великобритания)

- EMIS Group Plc (Великобритания)

- TPP (Великобритания)

- Сегедим (Франция)

- Кланвиллиам (Ирландия)

- CGM Clinical Europe (Германия)

- Системы здравоохранения Камбио (Швеция)

- InterSystems Corporation (США)

- Veradigm LLC (США)

- Altera Digital Health Inc. (США)

- Dedalus HealthCare (Франция)

- Medset Medizintechnik GmbH (Германия)

- Информационные системы Mediware (Нидерланды)

Последние разработки на рынке электронных медицинских записей в Европе (EMR)

- В январе 2025 года Федеральное министерство здравоохранения Германии запустило пилотную фазу общенациональной программы электронного учета пациентов (ePA) в отдельных регионах, включая Гамбург, Франконию и части Северного Рейна-Вестфалии. Инициатива включает в себя практику врачей, больниц и аптек, тестирующих единую цифровую систему записи пациентов, предназначенную для улучшения доступности медицинских данных, взаимодействия и координации ухода. Эта разработка представляет собой одну из самых значительных усилий Европы по модернизации ЭМИ.

- В октябре 2024 года Oracle Health представила свою платформу Electronic Health Record (EHR) следующего поколения, включающую искусственный интеллект во всех клинических рабочих процессах для автоматизации документации, улучшения поддержки принятия решений и оптимизации медицинских операций. Облачная платформа предназначена для повышения совместимости, соответствия нормативным требованиям и эффективности предоставления медицинских услуг, укрепления эволюции передовых систем EMR в европейских организациях здравоохранения.

- В мае 2024 года Европейский парламент официально принял Европейское пространство данных о здоровье (EHDS), знаковую инициативу, направленную на обеспечение безопасного трансграничного обмена электронными данными о здоровье и улучшение доступа пациентов к медицинским записям по всему Европейскому союзу. Ожидается, что эта структура ускорит внедрение стандартов функциональной совместимости и цифровой интеграции здравоохранения на платформах EMR, работающих в Европе.

- В марте 2024 года Совет Европейского союза и Европейский парламент достигли предварительного соглашения по европейскому законодательству о пространстве медицинских данных. Соглашение создало основу для стандартизированного обмена электронными медицинскими записями, цифровых медицинских услуг и доступности медицинских данных в странах-членах ЕС, поддерживая долгосрочный рост совместимых систем ЭМИ по всей Европе.

- В октябре 2023 года King’s College Hospital NHS Foundation Trust и Guy’s и St Thomas’ NHS Foundation Trust завершили крупнейшее в истории развертывание электронной системы записи пациентов Epic, интегрировав сотни устаревших ИТ-систем в единую платформу EMR. Внедрение улучшило доступ клиницистов к информации о пациентах, повысило эффективность рабочего процесса и ознаменовало значительный прогресс в крупномасштабном внедрении ЭМИ в европейском секторе здравоохранения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.