Europe Electrophysiology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.83 Billion

USD

5.04 Billion

2025

2033

USD

2.83 Billion

USD

5.04 Billion

2025

2033

| 2026 –2033 | |

| USD 2.83 Billion | |

| USD 5.04 Billion | |

| % | |

|

Сегментация европейского рынка электрофизиологии по продуктам (абляционные катетеры, лабораторное оборудование, диагностические катетеры, устройства доступа и другие продукты), целевым заболеваниям (фибрилляция предсердий, трепетание предсердий, синдром Вольфа-Паркинсона-Уайта, атриовентрикулярная узловая реципрокная тахикардия и другие), конечным пользователям (больницы и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер европейского рынка электрофизиологии

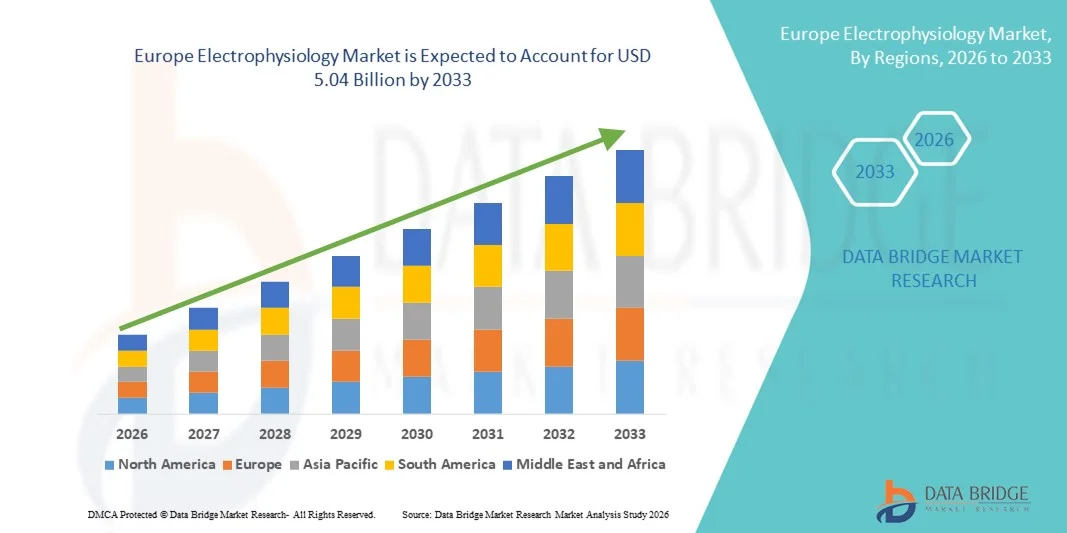

- Объем европейского рынка электрофизиологии в 2025 году оценивался в 2,83 млрд долларов США и, как ожидается, достигнет 5,04 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,5% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен достижениями в области электрофизиологических технологий, включая инновационные абляционные катетеры , системы картирования и диагностические инструменты, а также растущим внедрением малоинвазивных кардиологических процедур и улучшением инфраструктуры здравоохранения в ведущих европейских странах.

- Кроме того, растущие инвестиции в электрофизиологические лаборатории, старение населения с более высокой заболеваемостью сердечно-сосудистыми заболеваниями, а также поддерживающие инициативы по возмещению затрат и повышению осведомленности общественности способствуют расширению использования электрофизиологических решений как в клинических, так и в стационарных условиях, превращая электрофизиологические устройства в незаменимые инструменты для лечения аритмий и кардиологической помощи по всей Европе.

Анализ европейского рынка электрофизиологии

- Электрофизиологические устройства, включая диагностические и терапевтические инструменты для лечения сердечных аритмий, становятся все более важными компонентами современной кардиологической помощи как в стационарных, так и в клинических условиях благодаря своей точности, минимально инвазивным процедурам и интеграции с передовыми системами визуализации и картирования.

- Растущий спрос на электрофизиологические решения обусловлен главным образом увеличением распространенности аритмий и других сердечно-сосудистых заболеваний, повышением осведомленности о современных методах лечения и расширением применения малоинвазивных катетерных процедур.

- Германия доминировала на европейском рынке электрофизиологии, занимая наибольшую долю выручки в 38,5% в 2025 году. Это обусловлено хорошо развитой инфраструктурой здравоохранения, широким внедрением передовых кардиологических технологий и сильным присутствием ведущих производителей электрофизиологического оборудования. Значительный рост был обусловлен инвестициями в электрофизиологические лаборатории и инновациями в системах картирования и абляции.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке электрофизиологии в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, расширению сети кардиологических центров и повышению осведомленности пациентов о методах лечения аритмий.

- Сегмент абляционных катетеров доминировал на рынке электрофизиологии, занимая 45,7% рынка в 2025 году. Это стало возможным благодаря доказанной эффективности катетеров в лечении аритмий, технологическим достижениям в их конструкции и широкому распространению в больницах и специализированных кардиологических центрах.

Обзор отчета и сегментация европейского рынка электрофизиологии

|

Атрибуты |

Ключевые тенденции рынка электрофизиологии в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка электрофизиологии

Достижения благодаря картографированию с использованием искусственного интеллекта и дистанционному мониторингу.

- Значительной и быстро набирающей обороты тенденцией на европейском рынке электрофизиологии является интеграция искусственного интеллекта (ИИ) в системы картирования сердца и решения для дистанционного мониторинга, что повышает точность процедур и улучшает ведение пациентов как в стационарных, так и в амбулаторных условиях.

- Например, система CARTO 3 от Biosense Webster объединяет картирование на основе искусственного интеллекта с анализом данных в реальном времени, что позволяет электрофизиологам более эффективно бороться со сложными аритмиями и улучшать результаты процедур.

- Интеграция ИИ позволяет использовать такие функции, как прогнозирование рецидива аритмии, оптимизация стратегий абляции и предоставление интеллектуальных оповещений для последующего наблюдения за пациентами. Например, система Ensite X EP использует алгоритмы ИИ для повышения точности электроанатомического картирования и предложения целевых точек абляции на основе данных, специфичных для каждого пациента.

- Интеграция электрофизиологических устройств с платформами дистанционного мониторинга состояния пациентов позволяет врачам отслеживать сердечную активность и работу устройств через централизованный интерфейс, что облегчает своевременное вмешательство и сокращает количество посещений больницы.

- Тенденция к созданию интеллектуальных, основанных на данных и взаимосвязанных решений в области электрофизиологии меняет стандарты проведения процедур и клинические ожидания. Вследствие этого такие компании, как Abbott, разрабатывают системы картирования и абляции с поддержкой искусственного интеллекта и прогнозной аналитикой в реальном времени для повышения безопасности пациентов и эффективности процедур.

- Внедрение решений для электрофизиологических исследований с использованием искусственного интеллекта и дистанционным мониторингом быстро растет как в ведущих, так и в развивающихся европейских странах, поскольку медицинские учреждения все чаще отдают приоритет точности процедур, удобству для пациентов и улучшению результатов лечения.

- Сотрудничество между производителями электрофизиологических устройств и платформами цифрового здравоохранения ускоряется, стимулируя инновации в области прогнозной аналитики, облачного управления данными и персонализированных решений для кардиологической помощи.

Динамика европейского рынка электрофизиологии

Водитель

Рост распространенности сердечно-сосудистых заболеваний и внедрение передовых методов лечения.

- Растущая распространенность аритмий и других сердечно-сосудистых заболеваний, а также расширение применения малоинвазивных катетерных процедур, являются существенным фактором, обуславливающим повышенный спрос на электрофизиологические решения.

- Например, в марте 2025 года компания Boston Scientific представила усовершенствованный картирующий катетер для лечения сложных аритмий, призванный повысить точность процедуры и сократить время восстановления пациента.

- По мере роста осведомленности пациентов о заболеваниях сердца, электрофизиологические устройства предлагают расширенные диагностические и терапевтические возможности, такие как точная абляция и картирование в реальном времени, что представляет собой существенное усовершенствование по сравнению с традиционными методами лечения.

- Кроме того, растущее внимание медицинских учреждений к малоинвазивным процедурам и интегрированным схемам лечения кардиологических заболеваний делает электрофизиологические решения неотъемлемой частью современных кардиологических центров.

- Возможность проводить амбулаторные электрофизиологические процедуры, дистанционно контролировать состояние пациентов и сокращать продолжительность госпитализации являются ключевыми факторами, способствующими внедрению этой технологии как в существующих, так и в развивающихся европейских системах здравоохранения.

- Государственные и частные инвестиции в инфраструктуру кардиологической помощи расширяют доступ к электрофизиологическим устройствам и способствуют росту рынка в таких странах, как Германия и Франция.

- Технологические достижения, включая усовершенствованные конструкции катетеров, системы картирования высокого разрешения и энергоэффективные абляционные устройства, побуждают врачей внедрять более совершенные решения в области электрофизиологии.

Сдержанность/Вызов

Высокие затраты и препятствия, связанные с соблюдением нормативных требований.

- Опасения, связанные с высокой стоимостью электрофизиологических устройств и жесткими нормативными требованиями, создают значительные препятствия для более широкого распространения на рынке. Поскольку электрофизиологические процедуры требуют специализированного оборудования и обучения, их внедрение может быть ограничено в условиях, где важна экономическая эффективность.

- Например, сообщения о задержках с возмещением расходов в некоторых европейских странах замедлили внедрение передовых систем картирования и абляции в небольших больницах.

- Решение этих проблем посредством стратегического ценообразования, поддержки в вопросах возмещения затрат и соблюдения требований ЕС к медицинским изделиям имеет решающее значение для укрепления доверия среди медицинских учреждений. Такие компании, как Medtronic, делают акцент на сертификации регулирующих органов и функциях безопасности своей продукции, чтобы успокоить заинтересованных лиц в клинической практике.

- Относительно высокие первоначальные инвестиции в современные абляционные катетеры и системы картирования по сравнению с традиционными методами лечения кардиологических заболеваний могут стать препятствием, особенно для небольших клиник или больниц на развивающихся рынках.

- Преодоление этих проблем с помощью экономически эффективных решений, программ обучения врачей и упрощения процедур получения разрешений регулирующих органов будет иметь решающее значение для устойчивого роста рынка в Европе.

- Ограниченная доступность квалифицированных электрофизиологов в некоторых странах может ограничивать внедрение современных электрофизиологических процедур, несмотря на развитие инфраструктуры.

- Различия в политике возмещения расходов на здравоохранение в европейских странах могут замедлить внедрение передовых электрофизиологических технологий и повлиять на стабильный рост рынка.

Обзор европейского рынка электрофизиологии

Рынок сегментирован по типу продукта, целевому заболеванию и конечному пользователю.

- По продукту

В зависимости от типа продукции, европейский рынок электрофизиологии сегментирован на абляционные катетеры, лабораторные устройства, диагностические катетеры, устройства доступа и другие продукты. Сегмент абляционных катетеров доминировал на рынке, занимая наибольшую долю выручки в 45,7% в 2025 году, благодаря их доказанной эффективности в лечении аритмий и широкому применению в больницах и кардиологических центрах. Абляционные катетеры предпочтительны благодаря возможности проведения минимально инвазивного лечения с точным воздействием на аритмическую ткань, что сокращает время восстановления и улучшает результаты лечения пациентов. Сегмент также выигрывает от постоянных инноваций в конструкции катетеров, системах подачи энергии и навигационных технологиях, которые повышают точность и безопасность процедур. Растущая распространенность фибрилляции предсердий и других сердечных аритмий в Европе дополнительно поддерживает спрос. Ведущие производители электрофизиологических устройств сосредоточены на усовершенствовании продукции, включая совместимость с картированием с помощью ИИ и интеграцию с передовыми системами визуализации, что увеличивает проникновение сегмента на рынок.

Ожидается, что сегмент лабораторного оборудования продемонстрирует самый быстрый темп роста — 12,8% в период с 2026 по 2033 год, чему способствуют растущие инвестиции в электрофизиологические лаборатории и диагностическую инфраструктуру в развивающихся европейских странах. Лабораторное оборудование, включая системы картирования, оборудование для электрофизиологической регистрации и кардиосимуляторы, позволяет врачам проводить точную диагностику и планирование предоперационных процедур. Больницы и академические исследовательские центры все чаще используют эти устройства для обучения проведению процедур, клинических исследований и расширенного мониторинга пациентов. Интеграция с инструментами искусственного интеллекта и анализа данных повышает полезность лабораторного оборудования, делая его незаменимым для оптимизации электрофизиологических процедур. Растущая осведомленность о сердечно-сосудистых заболеваниях и расширение электрофизиологических лабораторий в таких странах, как Польша и Венгрия, еще больше способствуют его внедрению.

- По целевому заболеванию

В зависимости от целевого заболевания европейский рынок электрофизиологических устройств сегментирован на фибрилляцию предсердий, трепетание предсердий, синдром Вольфа-Паркинсона-Уайта, атриовентрикулярную узловую рецидивирующую тахикардию и другие. Сегмент фибрилляции предсердий доминировал на рынке с наибольшей долей выручки в 42,3% в 2025 году, что обусловлено высокой распространенностью фибрилляции предсердий среди стареющего европейского населения и острой необходимостью катетерной абляции и вмешательств с использованием устройств. Лечение фибрилляции предсердий часто включает в себя долгосрочный мониторинг, что стимулирует спрос на передовые электрофизиологические устройства и системы дистанционного мониторинга. Больницы и специализированные кардиологические центры отдают приоритет решениям, сочетающим точность, безопасность и минимально инвазивные процедуры для пациентов с фибрилляцией предсердий. Сегмент выигрывает от надежной политики возмещения затрат, продолжающихся клинических исследований и непрерывных инноваций в технологиях абляции и картирования. Информационные кампании и рекомендации европейских кардиологических обществ еще больше способствуют внедрению электрофизиологических решений для лечения фибрилляции предсердий.

Ожидается, что сегмент лечения трепетания предсердий продемонстрирует самый быстрый среднегодовой темп роста в 11,5% в период с 2026 по 2033 год, чему способствуют рост показателей диагностики и улучшение доступа к электрофизиологическим процедурам. Трепетание предсердий часто сосуществует с другими аритмиями, поэтому ранняя диагностика и вмешательство имеют решающее значение. Достижения в технологиях абляционных катетеров, системах картирования и протоколах процедур позволяют проводить высокоэффективное лечение трепетания предсердий. В развивающихся европейских странах растет доступность специализированных электрофизиологических лабораторий, что способствует амбулаторному и малоинвазивному лечению. Предпочтение пациентов более быстрому выздоровлению и сокращению сроков госпитализации стимулирует внедрение этих методов. Партнерство между производителями устройств и больницами для обучения врачей методам абляции трепетания предсердий еще больше ускоряет рост рынка.

- Конечным пользователем

В зависимости от конечного пользователя европейский рынок электрофизиологических услуг сегментируется на больницы и амбулаторные хирургические центры (АСЦ). Сегмент больниц доминировал на рынке, занимая наибольшую долю выручки в 65,2% в 2025 году, благодаря наличию развитой инфраструктуры, квалифицированных электрофизиологов и комплексных учреждений кардиологической помощи. Больницы предоставляют интегрированные электрофизиологические услуги, включая диагностику, процедуры абляции и послеоперационный мониторинг, что делает их основными пользователями электрофизиологических устройств. Этот сегмент выигрывает от государственных и частных инвестиций в здравоохранение в области сердечно-сосудистой помощи, что расширяет доступ пациентов к высококачественным электрофизиологическим решениям. Больницы также лидируют во внедрении передовых систем картирования и устройств с поддержкой искусственного интеллекта благодаря своей способности оказывать помощь при сложных случаях аритмии и больших объемах пациентов. Концентрация ведущих производителей электрофизиологических устройств в таких странах, как Германия, Франция и Великобритания, еще больше поддерживает доминирование этого сегмента.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) продемонстрирует самый быстрый темп роста — 13,2% в период с 2026 по 2033 год, чему способствует тенденция к амбулаторным малоинвазивным процедурам и сокращению продолжительности пребывания в стационаре. АСЦ предлагают экономически эффективные и удобные варианты электрофизиологического лечения, особенно для абляционных процедур и рутинной диагностики. Пациенты все чаще предпочитают АСЦ из-за более быстрого восстановления, снижения риска внутрибольничных инфекций и персонализированного подхода к лечению. Производители оборудования адаптируют свою продукцию для использования в АСЦ, включая компактные системы картирования и портативные абляционные катетеры. Расширение присутствия АСЦ на развивающихся европейских рынках создает новые возможности для внедрения электрофизиологического оборудования. Технологические усовершенствования и поддержка со стороны регулирующих органов еще больше стимулируют рост АСЦ как ключевых конечных пользователей электрофизиологических решений.

Региональный анализ европейского рынка электрофизиологии

- Германия доминировала на европейском рынке электрофизиологии, занимая наибольшую долю выручки в 38,5% в 2025 году. Это обусловлено хорошо развитой инфраструктурой здравоохранения, широким внедрением передовых кардиологических технологий и сильным присутствием ведущих производителей электрофизиологического оборудования. Значительный рост был обусловлен инвестициями в электрофизиологические лаборатории и инновациями в системах картирования и абляции.

- В Германии врачи и больницы отдают приоритет точности, малоинвазивным процедурам и передовым технологиям картирования, что приводит к расширению использования электрофизиологических устройств, таких как абляционные катетеры, диагностические катетеры и лабораторные системы для лечения аритмий.

- Широкое распространение электрофизиологии в Германии дополнительно поддерживается значительными государственными инвестициями в здравоохранение, благоприятной политикой возмещения расходов и наличием квалифицированных электрофизиологов, что делает Германию ключевым центром электрофизиологических процедур и передовой кардиологической помощи в Европе.

Анализ рынка электрофизиологии в Германии

Ожидается, что рынок электрофизиологии в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, высокая осведомленность о кардиологической помощи и сильный акцент на технологических инновациях. В Германии расположено множество ведущих производителей электрофизиологического оборудования и специализированных кардиологических центров, что способствует внедрению абляционных катетеров, диагностических катетеров и лабораторных систем. Государственная поддержка, благоприятная политика возмещения расходов и квалифицированный персонал электрофизиологов дополнительно усиливают рост рынка. Рост заболеваемости фибрилляцией предсердий и другими аритмиями стимулирует спрос на малоинвазивные процедуры и решения в области электрофизиологии с использованием искусственного интеллекта. Больницы и специализированные кардиологические центры все чаще интегрируют передовые системы картирования и абляции в схемы лечения пациентов.

Анализ рынка электрофизиологии во Франции

Ожидается, что рынок электрофизиологии во Франции будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост распространенности сердечно-сосудистых заболеваний, благоприятная политика в области здравоохранения и широкое внедрение передовых электрофизиологических устройств. Французские больницы и клиники отдают приоритет малоинвазивным абляционным процедурам и комплексному лечению аритмий, что увеличивает спрос на диагностические катетеры и системы картирования. Информационно-просветительские кампании и клинические рекомендации национальных кардиологических обществ способствуют ранней диагностике и лечению. Интеграция электрофизиологических устройств с платформами дистанционного мониторинга и картирование с помощью искусственного интеллекта повышает точность процедур и безопасность пациентов. Ожидается, что сильное присутствие мировых производителей электрофизиологических устройств и инвестиции в исследования и обучение будут и дальше стимулировать рост рынка.

Анализ рынка электрофизиологии в Италии

Ожидается, что рынок электрофизиологии в Италии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность аритмий и увеличение инвестиций в инфраструктуру кардиологической помощи. Больницы и специализированные электрофизиологические центры внедряют передовые абляционные катетеры, диагностические системы и технологии картирования для повышения эффективности и результатов процедур. Растущая осведомленность о здоровье сердечно-сосудистой системы и предпочтение пациентам малоинвазивных процедур стимулируют внедрение этих технологий. Интеграция с инструментами анализа данных и картирования с использованием искусственного интеллекта становится все более распространенной, повышая точность лечения. Рост рынка дополнительно поддерживается государственными инициативами, направленными на продвижение передовых медицинских услуг и поддержку возмещения расходов на электрофизиологические процедуры.

Анализ рынка электрофизиологии в Польше

Польский рынок электрофизиологии, как ожидается, продемонстрирует самый быстрый среднегодовой темп роста в прогнозируемый период, чему способствуют быстрое расширение кардиологических учреждений и повышение доступности современных электрофизиологических устройств. Больницы и амбулаторные центры внедряют абляционные катетеры, лабораторное оборудование и системы картирования для удовлетворения растущего спроса со стороны пациентов. Инвестиции в обучение и инфраструктуру, а также повышение осведомленности об управлении аритмиями, способствуют росту рынка. Растет внедрение картирования с помощью ИИ и дистанционного мониторинга, что улучшает результаты процедур и последующее наблюдение за пациентами. Акцент страны на модернизации инфраструктуры здравоохранения и расширении малоинвазивных кардиологических процедур дополнительно поддерживает быстрый рост рынка.

Доля рынка электрофизиологии в Европе

В Европе в электрофизиологической отрасли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Эбботт (США)

- Бостонская научная корпорация (США)

- Биотроник (Германия)

- Medtronic (Ирландия)

- GE Healthcare (Великобритания)

- Конинклийке Philips NV (Нидерланды)

- Siemens Healthineers AG (Германия)

- Компания MicroPort Scientific Corporation (Китай)

- Biosense Webster, Inc. (США)

- AtriCure, Inc. (США)

- CardioFocus, Inc. (США)

- Stereotaxis, Inc. (США)

- Osypka AG (Германия)

- EP Solutions SA (Швейцария)

- LivaNova PLC (Великобритания)

- CathVision ApS (Дания)

- Volta Medical (Нидерланды)

- Auris Health, Inc. (США)

- NIHON KOHDEN CORPORATION (Япония)

- Imricor Medical Systems, Inc. (США)

Какие последние тенденции наблюдаются на европейском рынке электрофизиологии?

- В июле 2025 года компания BIOTRONIK заключила стратегическое партнерство с CardioFocus для расширения дистрибуции системы импульсной абляции Centauri, имеющей маркировку CE, на 17 европейских рынках. Цель партнерства – расширить доступ к технологии импульсной абляции, которая уже была применена у тысяч пациентов, обеспечивая эффективное создание очагов поражения и низкий уровень осложнений.

- В марте 2025 года компания Abbott объявила о получении европейского сертификата CE Mark для своей системы Volt™ PFA, платформы для абляции импульсным полем, предназначенной для лечения фибрилляции предсердий с помощью одного катетера, что упрощает рабочий процесс и повышает эффективность процедуры. Это одобрение позволяет расширить коммерческое использование Volt PFA в ЕС, что является важной вехой в регулировании и клинической практике для технологии электрофизиологической абляции следующего поколения.

- В мае 2024 года компания Biosense Webster представила систему CARTO™ 3 версии 8 — усовершенствованную систему 3D-электроанатомического картирования с улучшенными модулями машинного обучения и анализа сигналов (например, CARTOSOUND™ FAM и ELEVATE™). Этот запуск представляет собой значительное технологическое обновление, обеспечивающее более точное и эффективное картирование аритмий для электрофизиологических процедур.

- В апреле 2024 года были опубликованы клинические данные исследования VOLT CE Mark, подтверждающие безопасность и эффективность новой системы импульсной абляции с использованием баллона в корзине при изоляции легочных вен (ИЛВ) у пациентов с фибрилляцией предсердий. Были продемонстрированы высокая успешность процедуры и низкий уровень нежелательных явлений, что стало ключевым этапом клинической валидации, поддерживающим внедрение технологии ИЛВ в Европе.

- В феврале 2024 года новая система импульсной абляции (PFA) получила европейскую маркировку CE в соответствии с гармонизированной номенклатурой и определениями для технологии PFA, что подчеркивает прогресс в регулировании и стандартизацию новых методов абляции на основе энергии в электрофизиологических процедурах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.