Europe Ethanol Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

Сегментация европейского рынка этанола по типу (абсолютный (99–100%) этанол, этанол 95%, денатурированный этанол и другие), источнику (биологический и синтетический), технологии производства (обычный этанол и улучшенный этанол (целлюлозный)), упаковке (цистерны, МКР, бочки и другие), применению (автомобилестроение, продукты питания и напитки, промышленность/коммерческая деятельность, фармацевтика, средства личной гигиены и косметика, сельское хозяйство, судоходство, авиация, бытовая химия и другие), отраслевые тенденции и прогноз до 2032 года.

Размер европейского рынка этанола

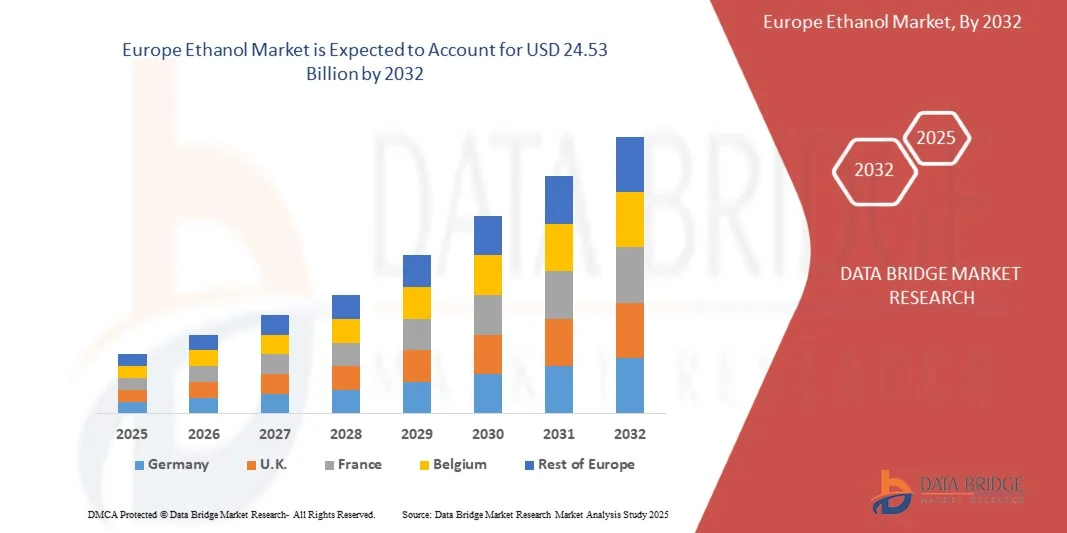

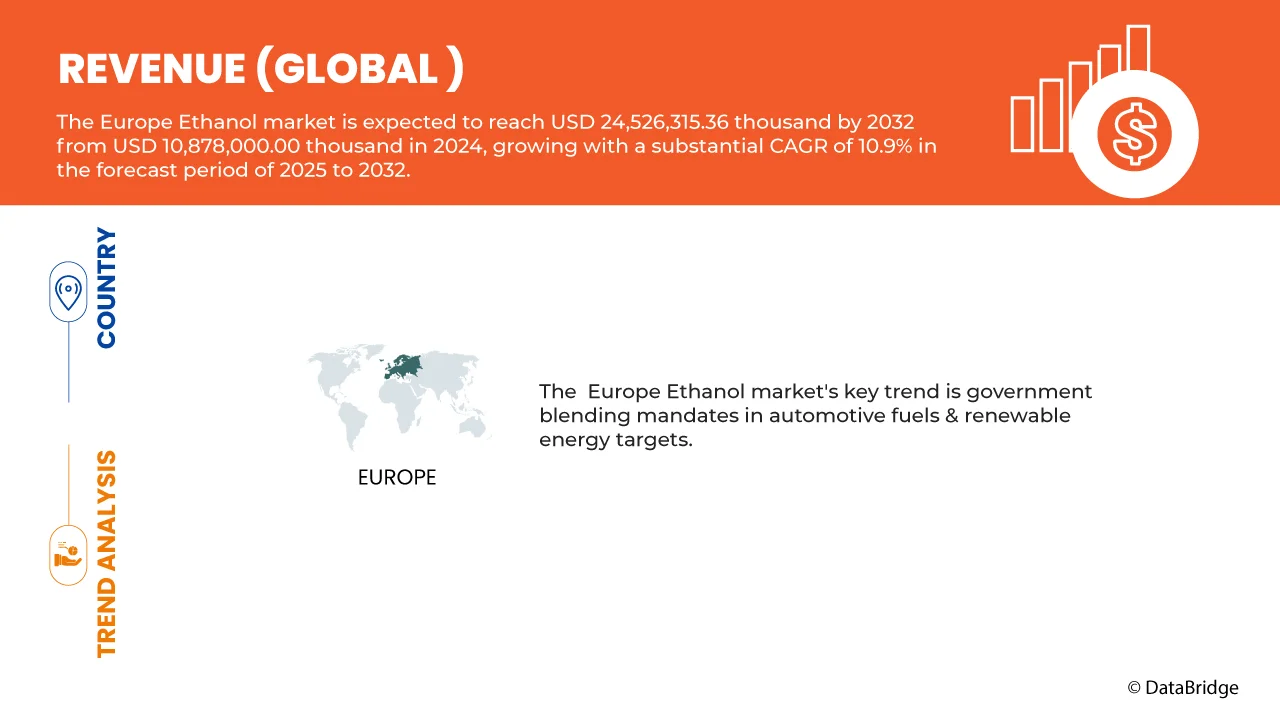

- Объем европейского рынка этанола в 2024 году оценивался в 10,88 млрд долларов США , а к 2032 году , как ожидается, он достигнет 24,53 млрд долларов США при среднегодовом темпе роста 10,9% в течение прогнозируемого периода.

- Правительственные требования к сочетанию автомобильного топлива и возобновляемых источников энергии являются основным фактором, стимулирующим спрос во всем регионе.

- Появление этанола в качестве сырья для экологически чистого авиационного топлива еще больше укрепляет позиции на рынке

Анализ рынка этанола в Европе

- Мандаты Европейского союза в области возобновляемой энергии и биотоплива, такие как требование к смешиванию E10, обеспечивают мощную поддержку европейскому рынку этанола. Эти правила соответствуют целям ЕС в области климата, стимулируя рост потребления этанола в транспорте и промышленности, а также обеспечивая долгосрочный рост сектора биотоплива.

- В отраслях промышленности и среди потребителей наблюдается растущая тенденция к устойчивому развитию, что обуславливает рост спроса на экологичное биотопливо, такое как этанол. Как потребители, так и компании всё чаще отдают предпочтение решениям с нулевым уровнем выбросов углерода, что создаёт возможности для расширения рынка, особенно в секторе возобновляемого транспортного топлива.

- Инновации в области производства этанола второго поколения из непищевого сырья, такого как сельскохозяйственные отходы и отходы, открывают широкие возможности для роста. Эти виды биотоплива снижают конкуренцию с производством продуктов питания, обеспечивают более высокую устойчивость и, как ожидается, будут соответствовать более строгим целевым показателям ЕС по выбросам углерода, представляя собой более экологичную альтернативу биотопливу первого поколения.

- Германия доминировала на европейском рынке этанола с долей 24,59% в 2024 году благодаря мощной промышленной базе, государственной поддержке, передовым технологиям производства биотоплива и растущему спросу на возобновляемые источники энергии. Приверженность Германии сокращению выбросов углерода и переходу на более чистые источники энергии способствует значительным инвестициям в производство этанола и инфраструктуру.

- Ожидается, что Германия также продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 11,9% в прогнозируемый период, что обусловлено ростом спроса на биотопливо, государственной политикой поддержки возобновляемой энергетики и ужесточением требований к смешиванию этанола. Ключевыми факторами являются достижения в технологиях производства этанола, инициативы в области устойчивого развития и растущее понимание экологических проблем. Рыночные перспективы остаются благоприятными в таких секторах, как транспорт, промышленное применение и энергетика.

- Абсолютный (99–100%) этанол доминировал на европейском рынке этанола, занимая в 2024 году 68,16% рынка. Это обусловлено его высокой чистотой, что делает его незаменимым в фармацевтике, косметике, лабораторных исследованиях и промышленности, где чувствительные к воде процессы требуют надежных, универсальных и высококачественных решений на основе этанола в различных секторах. Его растущее использование в биотехнологических разработках, производстве дезинфицирующих средств и в качестве растворителя в специализированном производстве еще больше укрепляет его позиции как важнейшего компонента как в традиционных, так и в развивающихся отраслях высокоточной промышленности по всей Европе.

Область применения отчета и сегментация европейского рынка этанола

|

Атрибуты |

Ключевые данные о рынке этанола в Европе |

|

Охваченные сегменты |

|

|

Охваченные страны |

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ Портера, патентный анализ, перспективы бренда, поведение потребителей при покупках, анализ импорта и экспорта, отслеживание инноваций и стратегический анализ, охват сырья, сценарий изменения климата, анализ рентабельности, стратегии выхода на рынок, анализ цепочки поставок, технологические достижения, анализ ценообразования, анализ производства и потребления, критерии выбора поставщиков, разбивку анализа затрат и анализ экосистемы отрасли. |

Тенденции европейского рынка этанола

«Регулятивное давление и внедрение этанола в Европе в целях устойчивого развития»

- Европейский рынок этанола демонстрирует устойчивый рост, обусловленный жесткой политикой ЕС в области климата и директивами по возобновляемым источникам энергии, способствующими добавлению биотоплива в транспортное топливо.

- Национальные правительства вводят такие требования, как стандарты топлива E10 и E85, что приводит к росту спроса на этанол как в секторе личного, так и коммерческого транспорта.

- Растущее внимание к сокращению выбросов парниковых газов стимулирует разработку этанола второго поколения, получаемого из сельскохозяйственных отходов и непищевой биомассы, что соответствует целям циклической экономики.

- В таких странах, как Франция, Германия и Нидерланды, расширяются современные мощности по производству биотоплива и отечественного этанола, что позволяет им соответствовать нормативным требованиям и обеспечивать энергетическую безопасность.

- Технологические инновации в процессах очистки этанола и оптимизации сырья повышают эффективность производства, одновременно сводя к минимуму воздействие на окружающую среду.

- Финансирование, подкрепленное политикой, и общеевропейские инициативы в области устойчивого развития ускоряют сотрудничество между государственным и частным секторами для расширения инфраструктуры производства этанола, включая предприятия по смешиванию, логистику и системы сертификации.

Динамика рынка этанола в Европе

Водитель

Растущий спрос со стороны производителей продуктов питания и напитков

- Помимо своей роли транспортного топлива, этанол стал незаменимым в европейской пищевой промышленности и производстве напитков. Он является ключевым ингредиентом алкогольных напитков, ликеров, ароматизаторов, консервантов и пищевой промышленности, что обеспечивает прочную и стабильную потребительскую базу. Этот нетопливный спрос не только диверсифицирует источники дохода производителей этанола, но и позиционирует его как важнейший ресурс на рынках, ориентированных на потребителя. По мере расширения экспорта премиальных напитков из Европы и роста спроса на натуральные пищевые ингредиенты потребление этанола продолжает расти, что подтверждает его значимость за пределами энергетического сектора.

- Например, в августе 2024 года Министерство сельского хозяйства США отметило, что доля этанола в спросе на напитки продолжает расти по мере увеличения использования сахарной свёклы в пищевой промышленности. Хотя сахарная свёкла всё больше направлялась на производство сахара, потребление этанола в премиальных напитках оставалось высоким, что подчёркивает неизменную роль сектора продуктов питания и напитков в поддержании спроса на этанол.

- Рост сектора крепких спиртных напитков в марте 2024 года: по данным SpiritsEUROPE, экспорт крепких спиртных напитков из ЕС в 2023 году достиг 9,07 млрд долларов, при этом спрос был обусловлен такими категориями, как виноградные спиртные напитки, виски и ликеры. По мере роста производства крепких спиртных напитков растет и потребность в высококачественном этаноле, что подчеркивает роль индустрии напитков как надежного драйвера роста.

- В апреле 2025 года резкий рост экспорта алкогольных напитков из ЕС отразил рост спроса, связанного с этанолом. Данные Евростата показывают, что в 2024 году ЕС экспортировал алкогольных напитков на сумму 29,8 млрд евро, что на 10,9% больше, чем в 2019 году. Крупнейшими категориями были вино, крепкие спиртные напитки и ликеры, которые в совокупности составили основную часть экспорта. Это свидетельствует о росте потребления и производства напитков, требующих этанола, что усиливает его роль в секторах переработки продуктов питания и напитков.

- Устойчивый рост европейского сектора продуктов питания и напитков укрепляет роль этанола как важнейшего драйвера роста, помимо транспортного топлива. Выводы Министерства сельского хозяйства США (USDA) о стабильном спросе на этанол, связанном с производством напитков, данные SpiritsEUROPE об экспорте крепких спиртных напитков и данные Евростата о резком росте торговли алкогольными напитками – все это указывает на устойчивое и диверсифицированное потребление. Закрепляя использование этанола в премиальных напитках, ароматизаторах и пищевой промышленности, этот сектор обеспечивает производителям стабильные, ориентированные на потребителя источники дохода. В перспективе, меняющиеся предпочтения в отношении натуральных ингредиентов и специализированных продуктов обеспечат дальнейшее укрепление долгосрочной рыночной позиции этанола в сфере продуктов питания и напитков.

Сдержанность/Вызов

Волатильность поставок сырья

- Одним из наиболее устойчивых сдерживающих факторов европейского рынка этанола является волатильность сельскохозяйственного сырья, такого как кукуруза, пшеница и сахарная свекла. Производители этанола сильно зависят от этих культур, но они уязвимы к погодным потрясениям, болезням и конкурирующему спросу со стороны продовольственного и кормового секторов. Климатические проблемы, такие как засухи, чрезмерные дожди и риски загрязнения, напрямую влияют как на урожайность, так и на качество. Это создает неопределенность поставок, резкие скачки цен и рост производственных затрат. Более того, ограничения на производство биотоплива на основе пищевых продуктов усугубляют эту волатильность, вынуждая производителей диверсифицировать производство или переходить на использование отходов и остатков для поддержания стабильности производства.

- Например, согласно ежегодному отчету Министерства сельского хозяйства США по биотопливу, в августе 2025 года европейские производители этанола столкнулись с трудностями, вызванными нестабильной доступностью сырья. Хотя прогнозируется рост потребления биоэтанола в ЕС на 4,5% в 2025 году, разрыв между спросом и внутренним производством увеличивается. Это несоответствие приводит к росту импорта: ожидается, что импорт топливного биоэтанола в ЕС вырастет на 25% в 2025 году по сравнению с 2024 годом. Зависимость от импорта и изменчивость поставок сырья способствуют волатильности цен и производственной неопределенности для производителей этанола в регионе.

- По данным Совета по развитию сельского хозяйства и садоводства Великобритании (AHDB), в апреле 2025 года сохраняющаяся засушливая погода в ключевых регионах Центральной и Северной Европы вызвала опасения по поводу снижения урожайности пшеницы. Хотя общие прогнозы урожайности остаются позитивными, аналитики предупреждают, что без своевременных осадков качество и количество пшеницы пострадают. Это ставит под угрозу поставки как для пищевой промышленности, так и для производителей этанола, которые используют пшеницу в качестве сырья, что может привести к росту затрат или необходимости импорта.

- В июне 2024 года программа RED II ограничивает производство биотоплива на основе сельскохозяйственных культур. Согласно ежегодному докладу Министерства сельского хозяйства США о биотопливе, пересмотренная Директива о возобновляемых источниках энергии (RED II) устанавливает ограничение на производство биотоплива на основе сельскохозяйственных культур, ограничивая его долю в транспортной энергетике. Это отражает признание ЕС ограниченности доступности сырья, поскольку спрос на продовольствие и корма конкурирует с спросом на энергию. Снижая зависимость от традиционных сельскохозяйственных культур, программа RED II направлена на то, чтобы переориентировать производителей на производство передового биотоплива, но одновременно ограничивает рост производства традиционного этанола.

- В апреле 2025 года производитель сахара Tereos объявил, что ожидается сокращение посевных площадей сахарной свеклы в ЕС примерно на 9% в сезоне 2025/26. Это снижение обусловлено главным образом низкими ценами на сахар, снижением рентабельности и переходом фермеров от выращивания сахарной свеклы к более прибыльным или менее рискованным культурам. Прогнозируемое сокращение посевных площадей напрямую влияет на предложение сахарной свеклы, ключевого сырья для производства этанола в тех странах ЕС, где используется этанол на основе сахара. Сокращение посевных площадей приводит к снижению доступности сырья, повышению рисков, связанных с затратами на производство, и повышению волатильности для производителей этанола.

- Волатильность поставок сырья является постоянным сдерживающим фактором для европейского рынка этанола, поскольку неблагоприятные погодные условия, сокращение посевных площадей и нормативные ограничения усиливают неопределенность. Сокращение предложения пшеницы и сахарной свеклы в сочетании с ограничениями RED II на производство биотоплива из сельскохозяйственных культур ограничивают гибкость производства, одновременно увеличивая затраты на производство. Эта динамика вынуждает производителей этанола все больше полагаться на импорт, подвергая их риску колебаний мировых цен. Без диверсифицированных стратегий в области поставок сырья и увеличения инвестиций в передовые виды биотоплива европейский сектор этанола останется уязвимым к колебаниям в сельском хозяйстве и политическим ограничениям, что делает надежность поставок критически важной проблемой для устойчивого роста рынка.

Объем европейского рынка этанола

Рынок сегментирован по типу, источнику, технологии производства, упаковке, применению.

По типу

Европейский рынок этанола сегментирован по типу: абсолютный (99–100%) этанол, 95% этанол, денатурированный этанол и другие. Абсолютный (99–100%) этанол доминировал на европейском рынке этанола с долей рынка 68,16% в 2024 году. Исключительная чистота делает его незаменимым в различных отраслях промышленности, особенно в фармацевтике для разработки лекарственных препаратов, в косметике для производства премиальных средств личной гигиены и в лабораториях для передовых исследований, требующих точных условий безводности. Кроме того, его использование в таких промышленных приложениях, как электроника, специальные химикаты и покрытия, подчеркивает его универсальность. Растущий спрос на надежные высококачественные решения на основе этанола для процессов, чувствительных к воздействию воды, продолжает укреплять его широкое внедрение и лидерство на рынке.

Более того, согласно прогнозам, этот сегмент продемонстрирует самый высокий среднегодовой темп роста в 11,0% в прогнозируемый период с 2025 по 2032 год, что обусловлено его растущей ролью в качестве сверхчистого растворителя в передовых отраслях. В биотехнологии он критически важен для экстракции ДНК/РНК, культивирования клеток и молекулярной диагностики, в то время как высокотехнологичное производство использует его для прецизионных процессов и производства электроники. Его использование в диагностических реагентах и чистых помещениях также растёт, чему способствует ужесточение нормативно-правовой базы. Более того, ужесточение стандартов качества в фармацевтической и косметической промышленности обуславливает необходимость использования этанола без примесей, что повышает спрос и поддерживает темпы роста.

- По источнику

Европейский рынок этанола сегментирован по источнику производства на биоэтанол и синтетический. Биоэтанол доминировал на европейском рынке с долей рынка 84,40% в 2024 году. Его лидерство во многом обусловлено целями Европы в области устойчивого развития, строгой политикой в области возобновляемых источников энергии и строгими требованиями к сокращению выбросов углерода, направленными на минимизацию зависимости от ископаемого топлива. Биоэтанол, производимый преимущественно из таких культур, как кукуруза, сахарный тростник и другие источники биомассы, способствует развитию циклической экономики за счет использования возобновляемого сырья. Более того, он напрямую соответствует целям «Зелёного курса» ЕС и предлагает экологически чистые альтернативы топливу, что делает его ключевым фактором энергетического перехода Европы и её амбиций по достижению климатической нейтральности.

Более того, согласно прогнозам, в этом сегменте будет зафиксирован самый высокий среднегодовой темп роста (CAGR) в 11,0% в прогнозируемый период с 2025 по 2032 год в связи с растущей значимостью в европейской дорожной карте чистой энергетики. Рост обусловлен резким ростом инвестиций в биоперерабатывающие заводы, что позволяет наладить крупномасштабное производство и повысить эффективность, а также технологическими достижениями в процессах переработки биомассы, которые повышают выход продукции и устойчивость. Расширение требований к автомобильному биотопливу в ЕС еще больше ускоряет его внедрение, в то время как растущее предпочтение потребителями альтернатив с низким уровнем выбросов усиливает спрос в промышленности, фармацевтике и энергетике. Эта динамика прочно поддерживает долгосрочные цели Европы в области борьбы с изменением климата и достижения углеродной нейтральности.

- По технологии производства

Европейский рынок этанола сегментирован по технологии производства на два сегмента: традиционный этанол и усовершенствованный этанол (целлюлозный). В 2024 году традиционный этанол доминировал на рынке, занимая 92,60% рынка. Это доминирование обусловлено хорошо развитой производственной инфраструктурой, широкой доступностью отработанных технологий и относительно более низкими производственными затратами по сравнению с новыми альтернативами. Зависимость от обильного и легкодоступного сырья, такого как кукуруза и пшеница, обеспечивает стабильную и надежную цепочку поставок, поддерживая крупномасштабное производство и стабильность рынка. Его доказанная эффективность и рентабельность делают традиционный этанол значительно более коммерчески выгодным, чем новые технологии усовершенствованного целлюлозного этанола, которые все еще находятся на ранних стадиях внедрения.

Более того, ожидается, что этот сегмент продемонстрирует самый быстрый рост – 10,9% в течение прогнозируемого периода, чему будет способствовать множество факторов. Увеличение требований к смешиванию топлива в крупнейших экономиках и растущий спрос со стороны транспортного сектора являются ключевыми ускорителями роста. Кроме того, благоприятные государственные стимулы и субсидии продолжают стимулировать широкомасштабное внедрение. Масштабируемость существующих производственных мощностей в сочетании с надежной доступностью сырья дополнительно усиливают потенциал его расширения, гарантируя, что традиционный этанол останется доминирующим и быстрорастущим сегментом на мировом рынке.

- По упаковке

Европейский рынок этанола сегментируется по типу упаковки на цистерны, кубовые контейнеры (IBC), бочки и другие виды. Сегмент цистерн доминировал на европейском рынке упаковки этанола с долей рынка 71,51% в 2024 году, поскольку они являются предпочтительным вариантом для крупномасштабного хранения и транспортировки насыпью, поскольку позволяют минимизировать затраты на обработку и обеспечить эксплуатационную эффективность. Их широкое применение в топливной, химической и фармацевтической промышленности подчёркивает их важнейшую роль в сохранении целостности продукта при транспортировке и хранении на большие расстояния. Более того, цистерны обеспечивают повышенную безопасность, долговечность и соответствие строгим европейским нормам хранения и дистрибуции, что делает их незаменимым решением для удовлетворения промышленного спроса на этанол в различных секторах.

Ожидается, что сегмент цистерн продемонстрирует самый высокий темп роста — 11,1% в прогнозируемый период 2025–2032 годов. Рост этого сегмента обусловлен главным образом растущим спросом на перевозку этанола наливом, увеличением объёмов трансграничной торговли внутри ЕС, расширением крупных мощностей по производству этанола и потребностью в экономичных, безопасных и соответствующих нормативным требованиям решениях для хранения в отраслях с высоким потреблением.

- По применению

Европейский рынок этанола по областям применения сегментирован на следующие отрасли: автомобилестроение, продукты питания и напитки, промышленность/коммерческая деятельность, фармацевтика, средства личной гигиены и косметика, сельское хозяйство, судостроение, авиация, бытовая химия и другие. Автомобильный сегмент доминировал на европейском рынке этанола с долей рынка 64,63% в 2024 году. Биоэтанол широко смешивается с бензином (E5, E10, E85) для снижения выбросов углерода, повышения топливной эффективности, повышения энергетической безопасности и соответствия строгим требованиям ЕС в области возобновляемой энергетики, устойчивого развития и смягчения последствий изменения климата, одновременно поддерживая местное сельское хозяйство, снижая зависимость от ископаемого топлива и стимулируя рост биоэкономики во многих европейских странах.

Более того, ожидается, что автомобильный сегмент продемонстрирует самые высокие темпы роста в 11,2% в течение прогнозируемого периода благодаря своей ключевой роли в достижении целей ЕС по декарбонизации, более широкому внедрению топлив с более высоким содержанием этанола, растущему спросу на более чистые решения для мобильности и постоянной государственной поддержке посредством налоговых льгот, требований по смешиванию и инвестиций в инфраструктуру, совместимую с этанолом, по всей Европе.

Региональный анализ европейского рынка этанола

- Германия доминировала на европейском рынке этанола с долей 24,59% в 2024 году благодаря мощной промышленной базе, государственной поддержке, передовым технологиям производства биотоплива и растущему спросу на возобновляемые источники энергии. Приверженность Германии сокращению выбросов углерода и переходу на более чистые источники энергии способствует значительным инвестициям в производство этанола и инфраструктуру.

- Ожидается, что Германия также продемонстрирует самые высокие темпы роста со среднегодовым темпом роста 11,9% в прогнозируемый период, что обусловлено ростом спроса на биотопливо, государственной политикой поддержки возобновляемой энергетики и ужесточением требований к смешиванию этанола. Ключевыми факторами являются достижения в технологиях производства этанола, инициативы в области устойчивого развития и растущее понимание экологических проблем. Рыночные перспективы остаются благоприятными в таких секторах, как транспорт, промышленное применение и энергетика.

- Европейский рынок также выигрывает от развитой сельскохозяйственной базы для производства этанола, особенно сахарной свеклы и пшеницы. Возможности связаны с развитием производства этанола второго поколения из отходов биомассы и сельскохозяйственных отходов. Среди проблем – колебания стоимости сырья, проблемы землепользования и споры об устойчивости биотоплива первого поколения. Ожидается рост рынка благодаря целям устойчивого развития и технологическим инновациям.

Обзор рынка этанола в Германии и Европе

Ожидается, что к 2025 году Германия будет доминировать на европейском рынке этанола с долей 24,82% благодаря мощной промышленной базе, государственной политике поддержки, передовым технологиям производства биотоплива и растущему спросу на возобновляемые источники энергии. Стремление Германии к сокращению выбросов углерода и переходу на более чистые источники энергии стимулирует значительные инвестиции в производство этанола и инфраструктуру. Кроме того, присутствие ключевых игроков рынка и развитая автомобильная промышленность дополнительно стимулируют потребление этанола. Эти факторы в совокупности позиционируют Германию как лидера по темпам роста и инновациям на европейском рынке этанола.

Обзор рынка этанола в Великобритании

Ожидается, что рынок этанола в Великобритании и Европе будет демонстрировать устойчивый рост в течение прогнозируемого периода, чему будет способствовать государственная политика, направленная на продвижение биотоплива, такого как смешивание E10, для сокращения выбросов углерода и достижения целевых показателей в области возобновляемой энергетики. Возможности связаны с растущим спросом на экологически чистое биотопливо, в частности, на этанол второго поколения из непищевых культур. Достижения в области производственных технологий и распространение «зелёного» водорода также открывают потенциальные возможности для роста. Кроме того, растущая приверженность потребителей и корпораций принципам устойчивого развития стимулирует переход на более чистые, низкоуглеродные виды транспортного топлива.

Основными лидерами рынка, работающими на рынке, являются:

- ARCHER-DANIELS-MIDLAND COMPANY (ADM) (США)

- CARGILL, INCORPORATED (США)

- ALCOGROUP SA (БЕЛЬГИЯ)

- VALERO ENERGY CORPORATION (США)

- CROPENERGIES AG (ГЕРМАНИЯ)

- INEOS GROUP (Великобритания)

- CLONBIO GROUP LTD. (ИРЛАНДИЯ)

- ВЕРБИО СЕ (ГЕРМАНИЯ)

- VIVERGO FUELS LTD. (Великобритания)

- GREEN PLAINS INC. (США)

- TEREOS SA (ФРАНЦИЯ)

- ГРУППА ENVIEN (СЛОВАКИЯ)

- ДОМШЁ ФАБРИКЕР (ШВЕЦИЯ)

- MARQUIS INC (США)

- SEKAB BIOFUELS & CHEMICALS AB (ШВЕЦИЯ)

- КИМИЯ (Великобритания)

- AGROLA-ENERGY (БЕЛЬГИЯ)

- ETHIMEX LTD. (Великобритания)

- CREMER OLEO GMBH & CO. KG (ГЕРМАНИЯ)

- SASMA BV (НИДЕРЛАНДЫ)

Последние события на европейском рынке этанола

- В августе 2025 года компания Cargill объявила о планах строительства завода по производству кукурузного этанола рядом с существующим заводом по производству этанола из сахарного тростника в Гоясе, Бразилия. Это расширение позволит производить этанол круглый год, обеспечит большую гибкость в использовании как сахарного тростника, так и кукурузы в качестве сырья, повысит эффективность и снизит риски, связанные с сезонными колебаниями урожайности.

- В августе 2025 года компания ADM объявила о производственном партнерстве с OCOchem для строительства завода по переработке CO2 на своем комплексе по переработке кукурузы в городе Декейтер, штат Иллинойс. На заводе будет использоваться технология OCOchem для преобразования биогенного CO2, получаемого в процессе производства этанола на заводе ADM, в молекулы формиата для использования в таких областях, как удобрения и растворители. Строительство начнется в 2025 году и завершится к концу 2026 года.

- В сентябре 2024 года компания Sasma, ведущий мировой поставщик крепких спиртных напитков и премиального алкоголя, объявила об открытии нового завода в Хальстерене. Цель проекта – консолидировать процессы розлива под одной крышей, повысить эффективность и расширить ассортимент продукции для лучшего обслуживания клиентов по всему миру благодаря оптимизации глобальных операций и устойчивому росту.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.8 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.9 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.1 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 АНАЛИЗ ПЯТИ СИЛ ПОРТЕРА

4.1.1 УГРОЗА ПОЯВЛЕНИЯ НОВЫХ УЧАСТНИКОВ: УМЕРЕННАЯ

4.1.2 ПЕРЕГОВОРЫ ПОСТАВЩИКОВ: ОТ СРЕДНЕЙ ДО ВЫСОКОЙ

4.1.3 РЫНОЧНАЯ СИЛА ПОКУПАТЕЛЕЙ: ВЫСОКАЯ

4.1.4 УГРОЗА ЗАМЕН: УМЕРЕННАЯ

4.1.5 КОНКУРЕНЦИЯ В ОТРАСЛИ: ВЫСОКАЯ

4.2 ПАТЕНТНЫЙ АНАЛИЗ

4.2.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

4.2.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

4.2.3 ЛИЦЕНЗИОННЫЕ СОГЛАШЕНИЯ И СОТРУДНИЧЕСТВО

4.2.4 РЕГИОНАЛЬНЫЙ ПАТЕНТНЫЙ ЛАНДШАФТ

4.2.5 СТРАТЕГИЧЕСКОЕ ПОЗИЦИОНИРОВАНИЕ ИС

4.3 ПЕРСПЕКТИВЫ БРЕНДА

4.3.1 ОБЗОР КОМПАНИИ И БРЕНДА

4.4 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.5 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4.5.1 ОБЗОР

4.5.2 СЕГМЕНТЫ ПОКУПАТЕЛЕЙ И МОТИВАЦИИ

4.5.3 ОСНОВНЫЕ ФАКТОРЫ, ВЛИЯЮЩИЕ НА РЕШЕНИЯ ПОТРЕБИТЕЛЕЙ

4.5.4 КАНАЛЫ ПОКУПОК И ПРЕДПОЧТЕНИЯ

4.5.5 РЕГИОНАЛЬНЫЕ РАЗЛИЧИЯ В МОДЕЛИ ПОКУПКИ

4.5.6 ОСНОВНЫЕ ПОТРЕБИТЕЛЬСКИЕ ТЕНДЕНЦИИ

4.5.7 ПРОБЛЕМЫ И БАРЬЕРЫ ПОТРЕБИТЕЛЕЙ

4.5.8 ЗАКЛЮЧЕНИЕ

4.6 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

4.6.1 ИМПОРТ

4.6.2 ЭКСПОРТ

4.7 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.7.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.7.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

4.7.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.7.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.7.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

4.7.6 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

4.7.7 СТАДИЯ РАЗВИТИЯ

4.7.8 СРОКИ И ВЕХИ

4.7.9 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

4.7.10 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

4.7.11 ПЕРСПЕКТИВЫ БУДУЩЕГО

4.8 СЫРЬЕВОЕ ПОКРЫТИЕ

4.9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.9.1 ВВЕДЕНИЕ

4.9.2 КЛИМАТИЧЕСКИЕ ФАКТОРЫ И РЕГИОНАЛЬНЫЕ ПРОГНОЗЫ, ОТНОСЯЩИЕСЯ К СЫРЬЮ ДЛЯ ПРОИЗВОДСТВА ЭТАНОЛА

4.1 Прямое воздействие на основные виды сырья для производства этанола

4.10.1 ВОДНЫЙ ДЕФИЦИТ, ПОТРЕБНОСТИ В ОРОШЕНИИ И КОНКУРЕНЦИЯ ЗА РЕСУРСЫ

4.10.2 ЭКСТРЕМАЛЬНЫЕ ПОГОДНЫЕ ЯВЛЕНИЯ, НАРУШЕНИЕ ЦЕПОЧКИ ПОСТАВОК И ЛОГИСТИЧЕСКИЙ РИСК

4.10.3 ПОЛИТИЧЕСКАЯ И НОРМАТИВНАЯ СРЕДА, ВЗАИМОДЕЙСТВУЮЩАЯ С КЛИМАТИЧЕСКИМ РИСКОМ

4.10.4 РЫНОЧНЫЕ ПОСЛЕДСТВИЯ И СТРАТЕГИЧЕСКИЕ ОТВЕТЫ ДЛЯ УЧАСТНИКОВ ЭТАНОЛОВОЙ ОТРАСЛИ

4.10.5 СОПУТСТВУЮЩИЕ ВЫГОДЫ СМЯГЧЕНИЯ, ЖИЗНЕННЫЙ ЦИКЛ ПАРНИКОВЫХ ГАЗОВ И СЕРТИФИКАЦИЯ

4.10.6 МЕРЫ АДАПТАЦИИ ПО ВСЕЙ ЦЕПОЧКЕ СОЗДАНИЯ СТОИМОСТИ

4.10.7 ПРОГНОЗ СЦЕНАРИЯ И КОЛИЧЕСТВЕННОЕ ОПРЕДЕЛЕНИЕ

4.10.8 СТРУКТУРА ОЦЕНКИ РИСКА И KPI ДЛЯ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ

4.10.9 ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ УЧАСТНИКОВ РЫНКА ЭТАНОЛА

4.10.10 ЗАКЛЮЧЕНИЕ

4.11 АНАЛИЗ МАРЖИ ПРИБЫЛИ

4.11.1 ВВЕДЕНИЕ

4.11.2 СТРУКТУРА ЗАТРАТ: ПОДРОБНАЯ РАЗБИВКА

4.11.3 ИСТОЧНИКИ ДОХОДОВ И ЦЕНООБРАЗОВАНИЕ

4.11.4 ПОСЛЕДНИЕ ТРЕНДЫ МАРЖИ

4.11.5 АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ: КЛЮЧЕВЫЕ ФАКТОРЫ КОЛЕБАНИЙ МАРЖИ

4.11.6 ФАКТОРЫ РИСКА И ОПЕРАЦИОННЫЕ УЯЗВИМОСТИ

4.11.7 ПОКАЗАТЕЛИ МАРЖИ И БУХГАЛТЕРСКАЯ ПРАКТИКИ

4.11.8 ПРИМЕРЫ, ИЛЛЮСТРИРУЮЩИЕ ВЛИЯНИЕ МАРЖИ

4.11.9 ПЕРСПЕКТИВЫ: КРАТКОСРОЧНЫЕ

4.11.10 ПЕРСПЕКТИВЫ: СРЕДНЕСРОЧНЫЕ

4.11.11 СТРАТЕГИЧЕСКИЕ МЕРЫ ПО ЗАЩИТЕ И УЛУЧШЕНИЮ МАРЖИ

4.11.12 КОЛИЧЕСТВЕННАЯ СТРУКТУРА РИСКА И РЕКОМЕНДАЦИИ ПО KPI

4.11.13 ЗАКЛЮЧЕНИЕ

4.12 СТРАТЕГИИ ВЫХОДА НА РЫНОК

4.12.1 СТРАТЕГИЧЕСКИЕ ПАРТНЕРСТВА И АЛЬЯНСЫ –

4.12.2 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ (СП) –

4.12.3 ПРИОБРЕТЕНИЕ МЕСТНЫХ ИГРОКОВ –

4.12.4 КОНТРАКТНОЕ ПРОИЗВОДСТВО –

4.12.5 УЧАСТИЕ В ЕВРОПЕЙСКИХ ВЫСТАВКАХ –

4.12.6 ЦИФРОВЫЕ И ЭЛЕКТРОННЫЕ КАНАЛЫ ПРОДАЖ –

4.12.7 СООТВЕТСТВИЕ СТАНДАРТАМ ЕС –

4.12.8 НАСТРОЙКА ПОД ЛОКАЛЬНЫЕ ПРЕДПОЧТЕНИЯ –

4.12.9 АДАПТАЦИЯ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ –

4.12.10 ЗАКЛЮЧЕНИЕ

4.13 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.13.1 ЗАКУПКА СЫРЬЯ

4.13.2 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ

4.13.3 РАСПРЕДЕЛИТЕЛЬНАЯ СЕТЬ

4.13.4 КОНЕЧНОЕ ПРИМЕНЕНИЕ

4.13.5 НОРМАТИВНО-ПРАВОВАЯ БАЗА

4.14 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.14.1 БИОЭТАНОЛ ВТОРОГО ПОКОЛЕНИЯ (ЦЕЛЛЮЛОЗНЫЙ ЭТАНОЛ)

4.14.2 ПЕРЕДОВЫЕ ТЕХНОЛОГИИ ФЕРМЕНТАЦИИ

4.14.3 ИНТЕГРАЦИЯ УЛАВЛИВАНИЯ И ИСПОЛЬЗОВАНИЯ УГЛЕРОДА (CCU)

4.14.4 АВТОМАТИЗАЦИЯ И ЦИФРОВИЗАЦИЯ НА ПРОИЗВОДСТВЕННЫХ ОБЪЕКТАХ

4.14.5 РАЗРАБОТКА ПЕРСПЕКТИВНЫХ ВИДОВ БИОТОПЛИВА

4.15 АНАЛИЗ ЦЕН

4.16 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.16.1 ПРОИЗВОДСТВО

4.16.2 ПОТРЕБЛЕНИЕ

4.17 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.17.1 КАЧЕСТВО И ПОСТОЯНСТВО

4.17.2 ТЕХНИЧЕСКАЯ ЭКСПЕРТИЗА

4.17.3 НАДЕЖНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.17.4 СОБЛЮДЕНИЕ ТРЕБОВАНИЙ И УСТОЙЧИВОЕ РАЗВИТИЕ

4.17.5 СТРУКТУРА СТОИМОСТИ И ЦЕНООБРАЗОВАНИЯ

4.17.6 ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

4.17.7 ГИБКОСТЬ И НАСТРОЙКА

4.18 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.19 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ

4.19.1 ИЗВЕСТНЫЕ КОМПАНИИ

4.19.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.19.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

5 ТАРИФЫ И ВЛИЯНИЕ НА РЫНОК – ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА

5.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

5.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

5.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

5.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

5.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

5.6 ВЛИЯНИЕ НА ЦЕНЫ

5.7 РЕГУЛЯТОРНЫЙ НАКЛОН

6. РЕГУЛИРОВАНИЕ РЫНКА ЭТАНОЛА В ЕВРОПЕ

7 ОБЗОР РЫНКА

7.1 ВОДИТЕЛЬ:

7.1.1 ПРАВИТЕЛЬСТВЕННЫЕ МАНДАТЫ ПО СМЕШИВАНИЮ АВТОМОБИЛЬНЫХ ТОПЛИВ И ЦЕЛИ В ОБЛАСТИ ВОЗОБНОВЛЯЕМОЙ ЭНЕРГИИ

7.1.2 РОСТ СПРОСА СО СЕКТОРА ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ

7.1.3 РОСТ ПОПУЛЯРНОСТИ УСТОЙЧИВОГО РАЗВИТИЯ В ПРОМЫШЛЕННЫХ СЕКТОРАХ

7.2 ОГРАНИЧЕНИЯ

7.2.1 Волатильность поставок сырья

7.2.2 СОКРАЩЕНИЕ ПРОБЕГА ТРАНСПОРТНЫХ СРЕДСТВ

7.3 ВОЗМОЖНОСТЬ

7.3.1 ПОЯВЛЕНИЕ ЭТАНОЛА В КАЧЕСТВЕ СЫРЬЯ ДЛЯ УСТОЙЧИВОГО АВИАЦИОННОГО ТОПЛИВА (SAF)

7.3.2 РАЗВИТИЕ ТЕХНОЛОГИЙ ПРОИЗВОДСТВА

7.4 ВЫЗОВ

7.4.1 РАСТУЩАЯ КОНКУРЕНЦИЯ В СВЯЗИ С ЭЛЕКТРИФИЦИЕЙ ТРАНСПОРТА

7.4.2 НАЛИЧИЕ ДРУГИХ АЛЬТЕРНАТИВ

8 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО ТИПУ

8.1 ОБЗОР

8.2 АБСОЛЮТНЫЙ (99–100%) ЭТАНОЛ

8.3 ЭТАНОЛ 95%

8.4 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ

8.5 ДРУГИЕ

9 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО ИСТОЧНИКАМ

9.1 ОБЗОР

9.2 НА БИООСНОВЕ

9.3 СИНТЕТИЧЕСКИЙ

10 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ПО ТЕХНОЛОГИИ ПРОИЗВОДСТВА

10.1 ОБЗОР

10.2 ОБЫЧНЫЙ ЭТАНОЛ

10.3 УЛУЧШЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ)

11 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ПО УПАКОВКЕ

11.1 ОБЗОР

11.2 ТАНКИ

11.3 ИБКС

11.4 БАРАБАНОВ

11.5 ДРУГИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ПО ПРИМЕНЕНИЮ

12.1 ОБЗОР

12.2 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

12.3 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

12.4 ПРОМЫШЛЕННЫЕ/КОММЕРЧЕСКИЕ

12.5 ФАРМАЦЕВТИЧЕСКИЕ ПРЕПАРАТЫ

12.6 ЛИЧНАЯ ГИГИЕНА И КОСМЕТИКА

12.7 СЕЛЬСКОЕ ХОЗЯЙСТВО

12.8 МОРСКОЙ

12.9 АВИАЦИЯ

12.1 ДОМАШНЕЕ ХОЗЯЙСТВО

12.11 ДРУГИЕ

13 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО СТРАНАМ

13.1 ЕВРОПА

13.1.1 ГЕРМАНИЯ

13.1.2 ФРАНЦИЯ

13.1.3 НИДЕРЛАНДЫ

13.1.4 Великобритания

13.1.5 БЕЛЬГИЯ

13.1.6 ШВЕЦИЯ

13.1.7 ИТАЛИЯ

13.1.8 ИСПАНИЯ

13.1.9 ПОЛЬША

13.1.10 ШВЕЙЦАРИЯ

13.1.11 РОССИЯ

13.1.12 ДАНИЯ

13.1.13 НОРВЕГИЯ

13.1.14 ПОРТУГАЛИЯ

13.1.15 ТУРЦИЯ

13.1.16 ФИНЛЯНДИЯ

13.1.17 ОСТАЛЬНАЯ ЕВРОПА

14 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА: ОБЗОР КОМПАНИИ

14.1 АНАЛИЗ ДОЛИ КОМПАНИИ: ПРОИЗВОДИТЕЛИ ЕВРОПЫ

14.2 АНАЛИЗ ДОЛИ КОМПАНИИ: ЕВРОПЕЙСКИЕ ДИСТРИБЬЮТОРЫ

15 SWOT-АНАЛИЗ

16 ПРОФИЛЬ КОМПАНИИ

16.1 АДМ

16.1.1 ОБЗОР КОМПАНИИ

16.1.2 АНАЛИЗ ДОХОДОВ

16.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.1.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.2 КАРГИЛЛ, ИНКОРПОРЕЙТЕД

16.2.1 ОБЗОР КОМПАНИИ

16.2.2 АНАЛИЗ ДОХОДОВ

16.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

16.3 АЛКОГРУПП СА

16.3.1 ОБЗОР КОМПАНИИ

16.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.3.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.4 ВАЛЕРО ЭНЕРГЕТИЧЕСКАЯ КОРПОРАЦИЯ

16.4.1 ОБЗОР КОМПАНИИ

16.4.2 АНАЛИЗ ДОХОДОВ

16.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.5 CROPENERGIES AG

16.5.1 ОБЗОР КОМПАНИИ

16.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.5.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.6 ГРУППА КЛОНБИО

16.6.1 ОБЗОР КОМПАНИИ

16.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.7 ДОМШО ФАБРИКЕР

16.7.1 ОБЗОР КОМПАНИИ

16.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.7.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.8 ГРУППА ЭНВИЕН

16.8.1 ОБЗОР КОМПАНИИ

16.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.8.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.9 GREEN PLAINS INC.

16.9.1 ОБЗОР КОМПАНИИ

16.9.2 АНАЛИЗ ДОХОДОВ

16.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.9.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.1 INEOS SLOVENTS

16.10.1 ОБЗОР КОМПАНИИ

16.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.11 МАРКИЗ

16.11.1 ОБЗОР КОМПАНИИ

16.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.11.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.12 ТЕРЕОС

16.12.1 ОБЗОР КОМПАНИИ

16.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.12.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.13 ВИБРИО ЮВ

16.13.1 ОБЗОР КОМПАНИИ

16.13.2 АНАЛИЗ ДОХОДОВ

16.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

16.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16.14 Топливо VIVERGO

16.14.1 ОБЗОР КОМПАНИИ

16.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.14.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.15 КИМИЯ

16.15.1 ОБЗОР КОМПАНИИ

16.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.15.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.16 АГРОЛА-ЭНЕРДЖИ

16.16.1 ОБЗОР КОМПАНИИ

16.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.16.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.17 ETHIMEX LTD.

16.17.1 ОБЗОР КОМПАНИИ

16.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.17.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.18 КРЕМЕР ОЛЕО ГМБХ И КО. КГ

16.18.1 ОБЗОР КОМПАНИИ

16.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.18.3 ПОСЛЕДНИЕ РАЗВИТИЯ

16.19 САСМА БВ

16.19.1 ОБЗОР КОМПАНИИ

16.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

16.19.3 ПОСЛЕДНИЕ РАЗВИТИЯ

17 АНКЕТА

18 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ПАТЕНТНЫЕ СЕМЕЙСТВА ПО ОБЛАСТЯМ

ТАБЛИЦА 2 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

ТАБЛИЦА 3 ОБЗОР КОМПАНИИ И БРЕНДА

ТАБЛИЦА 4 ЕВРОПЕЙСКАЯ ТАБЛИЦА ЦЕН НА ЭТАНОЛ

ТАБЛИЦА 5 НОРМАТИВНОЕ ОБЕСПЕЧЕНИЕ

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ЛИТРОВ)

ТАБЛИЦА 8 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА ЕВРОПЕЙСКОМ РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ЕВРОПЕЙСКОЕ СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12. СЫРЬЕ НА ОСНОВЕ САХАРА НА ЕВРОПЕЙСКОМ РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК ОБЫЧНОГО ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ВЫСОКОЙ КОНЦЕНТРАЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21 ЕВРОПЕЙСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЙ РЫНОК АВТОМОБИЛЕЙ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА В ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ЭТАНОЛА, ПО ТИПУ СМЕСЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА ЕВРОПЕЙСКОМ РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ЕВРОПЕЙСКИЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ НА ЭТАНОЛОВОМ СПИСКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЙ РЫНОК СРЕДСТВ ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 СЕЛЬСКОЕ ХОЗЯЙСТВО ЕВРОПЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ЕВРОПЕЙСКИЙ РЫНОК МОРСКОГО СУДНА НА ЭТАНОЛЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ЕВРОПЕЙСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКАЯ КОММЕРЧЕСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ДОМОХОЗЯЙСТВА НА РЫНКЕ ЭТАНОЛА В ЕВРОПЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО СТРАНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 ЕВРОПЕЙСКИЙ РЫНОК ЭТАНОЛА, ПО СТРАНАМ, 2018-2032 (ТЫС. ЛИТРОВ)

ТАБЛИЦА 36 РЫНОК ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 РЫНОК ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ЛИТРОВ)

ТАБЛИЦА 38 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 РЫНОК ЭТАНОЛА В ГЕРМАНИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ГЕРМАНИИ ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ЭТАНОЛА В ГЕРМАНИИ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45. ПРОИЗВОДСТВО ЭТАНОЛА ВЫСОКОЙ ТЕМПЕРАТУРЫ (ЦЕЛЛЮЛОЗНОГО) В ГЕРМАНИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 РЫНОК ЭТАНОЛА В ГЕРМАНИИ ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ГЕРМАНСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 РЫНОК ЭТАНОЛА В ГЕРМАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 АВТОМОБИЛИ ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 ГЕРМАНСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 ПРОМЫШЛЕННАЯ/КОММЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 ГЕРМАНСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 СЕЛЬСКОЕ ХОЗЯЙСТВО ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 ГЕРМАНИЯ. МОРСКОЕ СУДНО НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ГЕРМАНСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 КОММЕРЧЕСКАЯ АВИАЦИЯ ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 ДОМОХОЗЯЙСТВА ГЕРМАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 РЫНОК ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 65 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 РЫНОК ЭТАНОЛА ВО ФРАНЦИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА ВО ФРАНЦИИ ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 РЫНОК ЭТАНОЛА ВО ФРАНЦИИ ПО ТЕХНОЛОГИИ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 РЫНОК ЭТАНОЛА ВО ФРАНЦИИ ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ФРАНЦИЯ ЦИСТЕРНЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 РЫНОК ЭТАНОЛА ВО ФРАНЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ФРАНЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ФРАНЦУЗСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ФРАНЦУЗСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85 ФРАНЦИЯ МОРСКАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86 ФРАНЦИЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 КОММЕРЧЕСКАЯ АВИАЦИЯ ФРАНЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 ДОМОХОЗЯЙСТВА НА РЫНКЕ ЭТАНОЛА ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89 РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 91 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99. НИДЕРЛАНДСКИЙ РЫНОК ЭТАНОЛА ВЫСОКОГО КАЧЕСТВА (ЦЕЛЛЮЛОЗНОГО) ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101. НИДЕРЛАНДСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НИДЕРЛАНДОВ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105 АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НИДЕРЛАНДОВ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 НИДЕРЛАНДСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111. РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 СЕЛЬСКОЕ ХОЗЯЙСТВО НИДЕРЛАНДОВ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113. МОРСКАЯ ПРОДУКЦИЯ НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 НИДЕРЛАНДСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 КОММЕРЧЕСКАЯ АВИАЦИЯ НИДЕРЛАНДОВ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 ДОМОХОЗЯЙСТВА НА РЫНКЕ ЭТАНОЛА В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117 РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118 РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 (ТЫС. ЛИТРОВ)

ТАБЛИЦА 119 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124 РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126. РЫНОК ЭТАНОЛА ВЫСОКОЙ КОНЦЕНТРАЦИИ (ЦЕЛЛЮЛОЗНОГО) В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 РЕЗЕРВУАРЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 РЫНОК КАКАО-ШОКОЛАДА В ВЕЛИКОБРИТАНИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 СЕЛЬСКОЕ ХОЗЯЙСТВО ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 РЫНОК МОРСКОГО СУДНА В ВЕЛИКОБРИТАНИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 АВИАЦИЯ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 КОММЕРЧЕСКАЯ АВИАЦИЯ ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 ДОМОХОЗЯЙСТВА ВЕЛИКОБРИТАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 РЫНОК ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 146 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 РЫНОК ЭТАНОЛА В БЕЛЬГИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК БЕЛЬГИИ НА ОСНОВЕ БИОЭТАНОЛА, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА В БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 СЫРЬЕ НА ОСНОВЕ САХАРА В БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК ЭТАНОЛА В БЕЛЬГИИ, ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154. БЕЛЬГИЯ. ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК ЭТАНОЛА В БЕЛЬГИИ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 БЕЛЬГИЙСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 РЫНОК ЭТАНОЛА В БЕЛЬГИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 АВТОМОБИЛИ БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 ПРОМЫШЛЕННЫЕ/КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 БЕЛЬГИЙСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 СЕЛЬСКОЕ ХОЗЯЙСТВО БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 МОРСКАЯ ПРОДУКЦИЯ НА РЫНКЕ ЭТАНОЛА В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169 БЕЛЬГИЙСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 КОММЕРЧЕСКАЯ АВИАЦИЯ БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 ДОМОХОЗЯЙСТВА БЕЛЬГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 РЫНОК ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 174 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 РЫНОК ЭТАНОЛА В ШВЕЦИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК ЭТАНОЛА В ШВЕЦИИ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК ЭТАНОЛА В ШВЕЦИИ, ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЕЗЕРВУАРЫ ШВЕЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 РЫНОК ЭТАНОЛА В ШВЕЦИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ШВЕЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ШВЕЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 ПРОМЫШЛЕННЫЕ/КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ НА РЫНКЕ ЭТАНОЛА В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 ШВЕДСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 СЕЛЬСКОЕ ХОЗЯЙСТВО ШВЕЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 ШВЕЦИЯ. МОРСКАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 ШВЕДСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 КОММЕРЧЕСКАЯ АВИАЦИЯ ШВЕЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 ДОМОХОЗЯЙСТВА ШВЕЦИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РЫНОК ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РЫНОК ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 202 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 РЫНОК ЭТАНОЛА В ИТАЛИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 ИТАЛЬЯНСКИЙ РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 ИТАЛЬЯНСКОЕ СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РЫНОК ЭТАНОЛА В ИТАЛИИ ПО ТЕХНОЛОГИИ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 ИТАЛИЯ. ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 РЫНОК ЭТАНОЛА В ИТАЛИИ ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 ИТАЛЬЯНСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 РЫНОК ЭТАНОЛА В ИТАЛИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 ИТАЛЬЯНСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 ИТАЛЬЯНСКИЕ ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 ИТАЛЬЯНСКИЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 ИТАЛЬЯНСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 ПРОМЫШЛЕННЫЕ/КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ НА РЫНКЕ ЭТАНОЛА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 ИТАЛЬЯНСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 СЕЛЬСКОЕ ХОЗЯЙСТВО ИТАЛИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 ИТАЛИЯ. МОРСКАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 ИТАЛЬЯНСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 КОММЕРЧЕСКАЯ АВИАЦИЯ ИТАЛИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 ДОМОХОЗЯЙСТВА ИТАЛИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 РЫНОК ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 РЫНОК ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 230 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК ЭТАНОЛА В ИСПАНИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 ИСПАНИИ. КРАХМАЛЬНОЕ СЫРЬЕ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234. СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 РЫНОК ЭТАНОЛА В ИСПАНИИ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 239 РЫНОК ЭТАНОЛА В ИСПАНИИ ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 ИСПАНИИ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 РЫНОК ЭТАНОЛА В ИСПАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 ИСПАНИИ, АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 ЛЕГКОВЫЕ АВТОМОБИЛИ ИСПАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 ИСПАНИИ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 245 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА ИСПАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 246 ИСПАНИИ, АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 247 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 248 ПРОМЫШЛЕННЫЕ/КОММЕРЧЕСКИЕ ПРЕДПРИЯТИЯ НА РЫНКЕ ЭТАНОЛА В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 249 ИСПАНИИ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 250 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 251 СЕЛЬСКОЕ ХОЗЯЙСТВО ИСПАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 252 ИСПАНИАНСКИЙ РЫНОК МОРСКОЙ ПРОМЫШЛЕННОСТИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 253 ИСПАНИИ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 254 КОММЕРЧЕСКАЯ АВИАЦИЯ ИСПАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 255 ДОМОХОЗЯЙСТВА ИСПАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 256 РЫНОК ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 257 РЫНОК ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ЛИТРОВ)

ТАБЛИЦА 258 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 259 РЫНОК ЭТАНОЛА В ПОЛЬШЕ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 260 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 261 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 262 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 263 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 264 РЫНОК ЭТАНОЛА В ПОЛЬШЕ ПО ТЕХНОЛОГИИ ПРОИЗВОДСТВА, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 265 ПОЛЬСКИЙ РЫНОК ОБЫЧНОГО ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 266 ПОЛЬСКИЙ РЫНОК ЭТАНОЛА ВЫСОКОГО КАЧЕСТВА (ЦЕЛЛЮЛОЗНОГО) ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 267 РЫНОК ЭТАНОЛА В ПОЛЬШЕ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 268 ПОЛЬСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 269 РЫНОК ЭТАНОЛА В ПОЛЬШЕ ПО ПРИМЕНЕНИЮ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 270 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ПОЛЬШИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 271 ПОЛЬСКИЙ РЫНОК ЛЕГКОВЫХ АВТОМОБИЛЕЙ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 272 АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 273 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 274 ПОЛЬСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 275. ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 276 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 277 ПОЛЬСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 278 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ПОЛЬШЕ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 279 СЕЛЬСКОЕ ХОЗЯЙСТВО ПОЛЬШИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 280 ПОЛЬША. МОРСКОЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 281 ПОЛЬСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 282 КОММЕРЧЕСКАЯ АВИАЦИЯ ПОЛЬШИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 283 ДОМОХОЗЯЙСТВА ПОЛЬШИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 284 РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 285 РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 286 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 287 РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 288 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 289 ШВЕЙЦАРСКОЕ СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 290 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 291 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 292 РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ ПО ТЕХНОЛОГИИ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 293 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 294. ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 295 РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 296 ЦИСТЕРНЫ ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 297 РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 298 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 299 ЛЕГКОВЫЕ АВТОМОБИЛИ ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 300 АВТОМОБИЛИ ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 301 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 302 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 303 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 304 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 305 ШВЕЙЦАРСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 306 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 307 СЕЛЬСКОЕ ХОЗЯЙСТВО ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 308 ШВЕЙЦАРИЯ. МОРСКАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 309 ШВЕЙЦАРСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 310 КОММЕРЧЕСКАЯ АВИАЦИЯ ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 311 ДОМОХОЗЯЙСТВА ШВЕЙЦАРИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 312 РОССИЙСКИЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 313 РОССИЙСКИЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 314 РОССИЙСКИЙ РЫНОК ДЕНАТУРИРОВАННОГО ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 315 РОССИЙСКИЙ РЫНОК ЭТАНОЛА, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 316 РОССИЙСКИЙ РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 317 РОССИЙСКОЕ СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 318 РОССИЙСКОЕ СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 319 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В РОССИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 320 РОССИЙСКИЙ РЫНОК ЭТАНОЛА ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 321 РОССИЙСКИЙ РЫНОК ОБЫЧНОГО ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 322 РОССИЙСКИЙ РЫНОК ЭТАНОЛА ВЫСОКОГО КАЧЕСТВА (ЦЕЛЛЮЛОЗНОГО) ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 323 РОССИЙСКИЙ РЫНОК ЭТАНОЛА ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 324 РОССИЙСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 325 РОССИЙСКИЙ РЫНОК ЭТАНОЛА ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 326 РОССИЙСКИЙ АВТОМОБИЛЬНЫЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 327 РОССИЙСКИЙ ЛЕГКОВОЙ ТРАНСПОРТ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 328 РОССИЙСКИЙ РЫНОК АВТОМОБИЛЕЙ НА ЭТАНОЛОВОМ СКИДКЕ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 329 РОССИЙСКИЙ КОММЕРЧЕСКИЙ ТРАНСПОРТ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 330 РОССИЙСКАЯ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 331 РОССИЙСКИЙ РЫНОК ПРОДУКТОВ ПИТАНИЯ И НАПИТКОВ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 332 РОССИЙСКИЙ ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 333 РОССИЙСКИЙ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 334 РОССИЙСКИЙ РЫНОК СРЕДСТВ ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 335 СЕЛЬСКОЕ ХОЗЯЙСТВО РОССИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 336 РОССИЯ МОРСКАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 337 РОССИЙСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 338 РОССИЙСКАЯ КОММЕРЧЕСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 339 РОССИЙСКИЕ ДОМОХОЗЯЙСТВА НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 340 РЫНОК ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 341 РЫНОК ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 342 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 343 РЫНОК ЭТАНОЛА В ДАНИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 344 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ДАНИИ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 345 ДАНИИ. КРАХМАЛЬНОЕ СЫРЬЕ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 346 СЫРЬЕ НА ОСНОВЕ САХАРА В ДАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 347 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 348 РЫНОК ЭТАНОЛА В ДАНИИ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 349 ДАНИИ ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 350 ДАНИИ. ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 351 РЫНОК ЭТАНОЛА В ДАНИИ, ПО УПАКОВКЕ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 352 РЕЗЕРВУАРЫ ДАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 353 РЫНОК ЭТАНОЛА В ДАНИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 354 ДАНИИ АВТОМОБИЛЬНЫЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 355 ДАНИИ ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 356 ДАНИИ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 357 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА ДАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 358 ДАНИИ АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 359 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 360 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 361 ДАНИИ ШОКОЛАД НА РЫНКЕ КАКАО, ПО КАТЕГОРИЯМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 362 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 363 СЕЛЬСКОЕ ХОЗЯЙСТВО ДАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 364 РЫНОК МОРСКОЙ ПРОМЫШЛЕННОСТИ ЭТАНОЛА В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 365 ДАНИИ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 366 КОММЕРЧЕСКАЯ АВИАЦИЯ ДАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 367 ДОМОХОЗЯЙСТВА ДАНИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 368 РЫНОК ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 369 РЫНОК ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 370 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 371 РЫНОК ЭТАНОЛА В НОРВЕГИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 372 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 373 СЫРЬЕ НА ОСНОВЕ КРАХМАЛА НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 374 СЫРЬЕ НА ОСНОВЕ САХАРА НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 375 ЭНЕРГЕТИЧЕСКИЕ КУЛЬТУРЫ НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 376 РЫНОК ЭТАНОЛА В НОРВЕГИИ ПО ТЕХНОЛОГИЯМ ПРОИЗВОДСТВА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 377 ОБЫЧНЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 378 НОРВЕГИЯ. ВЫСОКОКАЧЕСТВЕННЫЙ ЭТАНОЛ (ЦЕЛЛЮЛОЗНЫЙ) НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 379 РЫНОК ЭТАНОЛА В НОРВЕГИИ, ПО УПАКОВКЕ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 380 НОРВЕЖСКИЕ РЕЗЕРВУАРЫ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 381 РЫНОК ЭТАНОЛА В НОРВЕГИИ ПО ПРИМЕНЕНИЮ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 382 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НОРВЕГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 383 ЛЕГКОВЫЕ АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 384 АВТОМОБИЛИ НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 385 КОММЕРЧЕСКИЕ ТРАНСПОРТНЫЕ СРЕДСТВА НОРВЕГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 386 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ НОРВЕГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ СМЕСЕЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 387 ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ НА РЫНКЕ ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 388 ПРОМЫШЛЕННЫЙ/КОММЕРЧЕСКИЙ РЫНОК ЭТАНОЛА В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 389 ШОКОЛАД НА РЫНКЕ КАКАО В НОРВЕГИИ, ПО КАТЕГОРИЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 390 РЫНОК ЛИЧНОЙ ГИГИЕНЫ И КОСМЕТИКИ НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 391 СЕЛЬСКОЕ ХОЗЯЙСТВО НОРВЕГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 392 НОРВЕЖСКИЙ МОРСКОЙ РЫНОК ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 393 НОРВЕЖСКАЯ АВИАЦИЯ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 394 КОММЕРЧЕСКАЯ АВИАЦИЯ НОРВЕГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 395 ДОМОХОЗЯЙСТВА НОРВЕГИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 396 РЫНОК ЭТАНОЛА В ПОРТУГАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 397 РЫНОК ЭТАНОЛА В ПОРТУГАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ЛИТРОВ)

ТАБЛИЦА 398 ДЕНАТУРИРОВАННЫЙ ЭТАНОЛ НА РЫНКЕ ЭТАНОЛА В ПОРТУГАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 399 РЫНОК ЭТАНОЛА В ПОРТУГАЛИИ, ПО ИСТОЧНИКАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 400 РЫНОК БИОПРОДУКТОВ НА ОСНОВЕ ЭТАНОЛА В ПОРТУГАЛИИ ПО ТИПУ СЫРЬЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 401 ПОРТУГАЛИЯ. КРАХМАЛЬНОЕ СЫРЬЕ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 402. СЫРЬЕ НА ОСНОВЕ САХАРА В ПОРТУГАЛИИ НА РЫНКЕ ЭТАНОЛА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)