Europe Fitness App Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.76 Billion

USD

21.84 Billion

2025

2033

USD

3.76 Billion

USD

21.84 Billion

2025

2033

| 2026 –2033 | |

| USD 3.76 Billion | |

| USD 21.84 Billion | |

| % | |

|

Европейский рынок фитнес-приложений: по продуктам (приложения для управления уходом, приложения для мониторинга жизненно важных показателей, приложения для здоровья и хорошего самочувствия, приложения для женского здоровья, приложения для управления лекарствами, консультационные приложения и другие), по типу (подключенные приложения и приложения для встроенных устройств), по применению (тренировки, отслеживание, фитнес-игры и другие), по терапевтической области (сердечно-сосудистые заболевания, дерматология и рак кожи, офтальмология, диабет, респираторные заболевания, аудиология, расстройства сна, питание и другие), по операционной системе (iOS, Android, Windows), по способу покупки (по подписке и без подписки), по конечным пользователям (поставщики услуг, домашний уход за больными, другие), по каналам сбыта (прямые тендеры и сторонние дистрибьюторы) — отраслевые тенденции и прогноз до 2033 года.

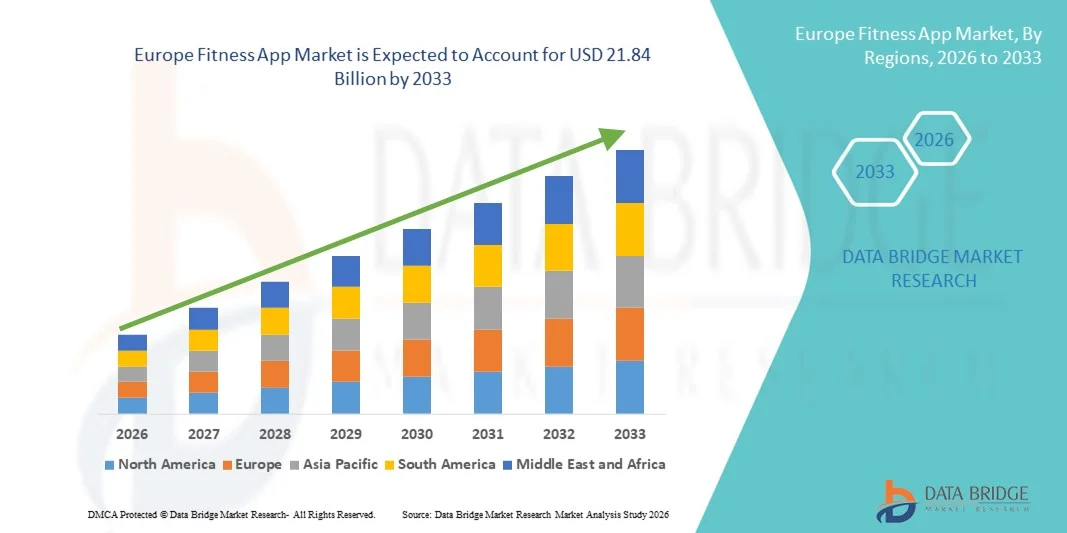

Размер рынка фитнес-приложений в Европе

- Объем европейского рынка фитнес-приложений в 2025 году оценивался в 3,76 млрд долларов США и, как ожидается, достигнет 21,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 24,60% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим глобальным вниманием к профилактической медицине, повышением осведомленности о физической активности и быстрым распространением смартфонов и носимых устройств, что приводит к увеличению вовлеченности в цифровые технологии как в индивидуальных, так и в корпоративных программах оздоровления.

- Кроме того, растущий потребительский спрос на персонализированные планы тренировок, отслеживание состояния здоровья в режиме реального времени, рекомендации по питанию и комплексные решения для поддержания здоровья делает фитнес-приложения предпочтительным цифровым помощником в вопросах здоровья. Эти факторы в совокупности ускоряют внедрение платформ фитнес-приложений среди различных возрастных групп, что значительно способствует общему росту отрасли.

Анализ европейского рынка фитнес-приложений

- Фитнес-приложения, предлагающие цифровые платформы для отслеживания тренировок, составления персонализированных планов упражнений, мониторинга калорий и общего управления здоровьем, все чаще становятся неотъемлемой частью современной профилактической медицины как в индивидуальном, так и в корпоративном контексте благодаря своей доступности, анализу результатов в режиме реального времени и бесшовной интеграции со смартфонами и носимыми устройствами.

- Растущий спрос на фитнес-приложения в первую очередь обусловлен повышением осведомленности о здоровье, увеличением распространенности заболеваний, связанных с образом жизни, ростом проникновения смартфонов и сильным смещением потребительских предпочтений в сторону удобных цифровых решений для здоровья и хорошего самочувствия по запросу.

- Великобритания доминировала на рынке фитнес-приложений, занимая наибольшую долю выручки в 34,2% в 2025 году, чему способствовали обширная база пользователей смартфонов, развитая цифровая экосистема, широкое распространение мобильных платных подписок, а также растущая популярность программ тренировок в приложениях, прямых трансляций фитнес-сессий и функций отслеживания состояния здоровья с использованием искусственного интеллекта среди городского населения.

- Ожидается, что Германия станет самым быстрорастущим рынком в индустрии фитнес-приложений в прогнозируемый период, с прогнозируемым среднегодовым темпом роста с 2026 по 2033 год. Это обусловлено растущей осведомленностью о здоровье среди молодых потребителей, быстрым распространением интернета, расширением доступных услуг передачи данных, ростом располагаемых доходов и растущей популярностью фитнес-платформ на основе подписки и на местных языках.

- В 2025 году сегмент Android занимал наибольшую долю выручки — 68,4%, что объясняется обширной глобальной базой пользователей смартфонов и доступностью устройств в развивающихся регионах.

Обзор отчета и сегментация рынка фитнес-приложений

|

Атрибуты |

Ключевые рыночные тенденции в сфере фитнес-приложений |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка фитнес-приложений в Европе

Персонализация на основе ИИ и экосистемы оздоровления, основанные на данных

- Значительной и быстро набирающей обороты тенденцией на мировом рынке фитнес-приложений является глубокая интеграция искусственного интеллекта (ИИ), машинного обучения и передовой аналитики данных для предоставления высоко персонализированных тренировок и оздоровительных услуг. Фитнес-приложения все чаще используют алгоритмы ИИ для анализа поведения пользователей, показателей здоровья и истории активности, чтобы предоставлять индивидуальные планы тренировок, рекомендации по питанию и отслеживать прогресс.

- Например, такие платформы, как MyFitnessPal и Strava, используют анализ данных для предоставления персонализированных рекомендаций и аналитики производительности, повышая вовлеченность и удержание пользователей. Аналогично, Nike Training Club предлагает адаптивные тренировочные программы, основанные на целях и уровне физической подготовки пользователя.

- Интеграция ИИ обеспечивает такие функции, как прогнозируемый анализ производительности, обратная связь от тренера в режиме реального времени и адаптивная регулировка сложности. Некоторые продвинутые фитнес-платформы теперь включают синхронизацию с носимыми устройствами для мониторинга частоты сердечных сокращений, режима сна и расхода калорий, что позволяет осуществлять комплексное управление здоровьем.

- Бесшовная интеграция фитнес-приложений с носимыми устройствами и цифровыми экосистемами здравоохранения обеспечивает централизованное отслеживание тренировок, питания и показателей здоровья через единый интерфейс. Такой взаимосвязанный подход повышает удобство для пользователей и создает комплексную цифровую фитнес-среду.

- Этот переход к интеллектуальным, адаптивным и ориентированным на пользователя фитнес-решениям меняет ожидания потребителей во всем мире. Вследствие этого такие компании, как Fitbit и Peloton, постоянно совершенствуют возможности искусственного интеллекта в своих цифровых платформах, чтобы укрепить лояльность клиентов и увеличить количество подписчиков.

- Спрос на персонализированные фитнес-приложения, основанные на данных, быстро растет в Северной Америке, Европе, Азиатско-Тихоокеанском регионе и на развивающихся рынках, поскольку потребители все чаще отдают приоритет профилактической медицине, удаленному доступу к оздоровительным услугам и измеримым результатам в фитнесе.

Динамика рынка фитнес-приложений в Европе

Водитель

Повышение осведомленности о здоровье и растущее внедрение цифровых решений для фитнеса.

- Растущая во всем мире осведомленность о профилактике заболеваний, связанных с образом жизни, и физическом благополучии является одним из основных факторов, ускоряющих спрос на фитнес-приложения. Увеличение числа случаев ожирения, диабета и сердечно-сосудистых заболеваний побуждает людей активно отслеживать свой уровень физической активности с помощью цифровых инструментов.

- Например, с постпандемического периода значительно возросло участие в виртуальных фитнес-программах и онлайн-подписках на тренировки, при этом такие компании, как Centr и Freeletics, сообщают о значительном росте числа подписчиков по всему миру.

- Широкое распространение смартфонов и улучшение доступа к интернету, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, еще больше расширили доступ к фитнес-решениям на основе приложений. Потребители все чаще предпочитают гибкие программы тренировок по запросу, к которым можно получить доступ в любое время и в любом месте.

- Корпоративные инициативы в области оздоровления и партнерские отношения между работодателями и цифровыми фитнес-платформами также способствуют расширению рынка. Многие организации интегрируют фитнес-приложения в программы оздоровления сотрудников для повышения производительности труда и снижения затрат на здравоохранение.

- Удобство домашних тренировок, виртуального коучинга, отслеживания прогресса и социальных фитнес-сообществ продолжает способствовать глобальному распространению фитнеса как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Проблемы конфиденциальности данных и усталость от подписки

- Обеспокоенность по поводу конфиденциальности данных и защиты конфиденциальной медицинской информации представляет собой серьезную проблему для более широкого внедрения фитнес-приложений. Поскольку эти платформы собирают персональные данные о здоровье, информацию о местоположении и биометрические показатели, пользователи все чаще проявляют осторожность в отношении неправомерного использования данных или их утечки.

- Например, в последние годы во всем мире усилился контроль со стороны регулирующих органов за платформами цифрового здравоохранения, а такие компании, как Strava, ранее сталкивались с критикой со стороны общественности по поводу раскрытия данных о местоположении пользователей с помощью тепловых карт, что повысило осведомленность о потенциальных рисках для конфиденциальности, связанных с приложениями для отслеживания физической активности.

- Кроме того, усталость от подписки является еще одним сдерживающим фактором на мировом рынке фитнес-приложений. Многие продвинутые фитнес-платформы работают по модели ежемесячной или годовой подписки, что может снизить лояльность пользователей в долгосрочной перспективе, особенно среди потребителей, чувствительных к цене.

- Хотя модели freemium предлагают базовые функции бесплатно, премиум-функции, такие как персонализированное обучение, расширенная аналитика и эксклюзивный обучающий контент, часто требуют платной подписки, что ограничивает их распространение в развивающихся регионах.

- Преодоление этих проблем за счет усовершенствованных систем кибербезопасности, прозрачной политики в отношении данных, гибких стратегий ценообразования и моделей подписки, ориентированных на ценность, будет иметь решающее значение для поддержания долгосрочного роста мирового рынка.

Обзор рынка фитнес-приложений в Европе

Рынок сегментирован по следующим параметрам: продукт, тип, применение, терапевтическая область, операционная система, способ приобретения, конечный пользователь и канал сбыта.

- По продукту

В зависимости от продукта, рынок фитнес-приложений сегментируется на приложения для управления здоровьем, приложения для мониторинга жизненно важных показателей, приложения для здоровья и хорошего самочувствия, приложения для женского здоровья, приложения для управления приемом лекарств, консультационные приложения и другие. Сегмент приложений для здоровья и хорошего самочувствия занимал наибольшую долю рынка по выручке в 34,6% в 2025 году, чему способствовало растущее глобальное внимание к профилактической медицине и управлению образом жизни. Повышение осведомленности об ожирении, стрессе и малоподвижном образе жизни значительно способствовало распространению этих приложений. Эти приложения предлагают персонализированные программы тренировок, отслеживание калорий, напоминания о необходимости пить воду и программы для поддержания психического здоровья. Интеграция с носимыми устройствами, такими как умные часы, расширяет возможности мониторинга в режиме реального времени. Корпоративные программы оздоровления все чаще включают такие приложения для улучшения здоровья и производительности сотрудников. Доступность премиум-функций по подписке дополнительно способствует увеличению доходов. Геймификация, коучинг на основе ИИ и виртуальные фитнес-сообщества повышают вовлеченность и удержание пользователей. Растущее проникновение смартфонов на развивающихся рынках повышает доступность. Постоянные инновации в дизайне пользовательского интерфейса улучшают пользовательский опыт. Сегмент выигрывает от растущей осведомленности о здоровье среди миллениалов и поколения Z. Партнерство между разработчиками приложений и медицинскими учреждениями еще больше повышает доверие к ним.

Ожидается, что сегмент приложений для мониторинга жизненно важных показателей продемонстрирует самый быстрый темп роста со среднегодовым темпом роста в 22,4% в период с 2026 по 2033 год, чему способствует растущий спрос на дистанционное отслеживание состояния здоровья и управление хроническими заболеваниями. Рост числа случаев гипертонии, диабета и сердечно-сосудистых заболеваний ускоряет внедрение таких приложений. Эти приложения позволяют осуществлять непрерывный мониторинг частоты сердечных сокращений, артериального давления, насыщения крови кислородом и уровня глюкозы. Интеграция с медицинскими устройствами с поддержкой Bluetooth повышает точность и надежность. Расширение телемедицины создает высокий спрос на цифровые инструменты мониторинга состояния пациентов. Правительства продвигают цифровые экосистемы здравоохранения для снижения нагрузки на больницы. Старение населения во всем мире также способствует расширению сегмента. Возможности обмена данными с врачами улучшают результаты лечения. Аналитика на основе искусственного интеллекта обеспечивает прогнозные данные о состоянии здоровья. Повышение осведомленности о профилактической медицине способствует ранней диагностике. Растущие инвестиции в цифровую терапию также укрепляют траекторию быстрого роста сегмента.

- По типу

По типу рынок фитнес-приложений сегментируется на приложения для подключения к сети и приложения для встроенных устройств. Сегмент приложений для подключения к сети занимал наибольшую долю рынка по выручке в 2025 году – 61,8%, благодаря бесшовной синхронизации с носимыми устройствами и устройствами с поддержкой IoT. Потребители все чаще предпочитают приложения, интегрированные с фитнес-браслетами и умными часами. Облачное хранилище позволяет отслеживать показатели здоровья в течение длительного времени. Расширенная аналитика и рекомендации на основе ИИ улучшают персонализацию. Медицинские учреждения используют приложения для подключения к сети для программ удаленного мониторинга. Распространение высокоскоростного интернета дополнительно способствует внедрению. Постоянные обновления программного обеспечения улучшают функциональность и безопасность. Совместимость с различными операционными системами повышает доступность. Корпоративные и страховые инициативы в области оздоровления стимулируют дальнейшее использование. Возможность делиться отчетами с медицинскими специалистами повышает ценность предложения. Растущая осведомленность о данных о здоровье способствует сохранению лидирующих позиций.

Ожидается, что сегмент встроенных приложений для устройств продемонстрирует самый быстрый среднегодовой темп роста в 19,9% в период с 2026 по 2033 год, чему способствует внедрение производителями смартфонов функций отслеживания состояния здоровья непосредственно в устройства. Потребители предпочитают предустановленные приложения, требующие минимальной настройки. Достижения в области сенсорных технологий повышают точность сбора данных. Встроенные инструменты искусственного интеллекта обеспечивают мгновенную обратную связь без загрузки сторонних приложений. Улучшенная оптимизация батареи поддерживает непрерывное отслеживание. Функции, ориентированные на конфиденциальность, повышают доверие пользователей. Расширение использования интеллектуальных устройств во всем мире ускоряет рост. Интеграция аппаратного и программного обеспечения повышает общую производительность.

- По заявлению

В зависимости от области применения рынок фитнес-приложений сегментируется на тренировки, отслеживание, фитнес-игры и другие. Сегмент отслеживания занимал наибольшую долю рынка (38,3%) в 2025 году, чему способствовал высокий потребительский спрос на мониторинг производительности и здоровья в режиме реального времени. Пользователи все чаще используют такие функции отслеживания, как подсчет шагов, измерение расхода калорий, отслеживание расстояния, мониторинг сна, ведение дневника потребления воды и анализ частоты сердечных сокращений. Растущая осведомленность о профилактической медицине и ежедневных фитнес-целях значительно повышает уровень вовлеченности. Интеграция с носимыми устройствами, такими как умные часы и фитнес-браслеты, повышает точность данных и обеспечивает бесперебойную синхронизацию. Долгосрочная визуализация прогресса с помощью панелей мониторинга и аналитики производительности способствует постоянному использованию. Медицинские работники рекомендуют инструменты отслеживания для борьбы с ожирением, гипертонией и другими заболеваниями, связанными с образом жизни. Облачное хранилище обеспечивает безопасное резервное копирование данных и доступность на разных устройствах. Корпоративные инициативы в области оздоровления еще больше способствуют внедрению среди работающих специалистов. Аналитические данные, полученные с помощью ИИ, предоставляют персонализированные рекомендации по активности. Растущая осведомленность о здоровье среди миллениалов и стареющего населения поддерживает доминирующее положение на рынке. Рост проникновения смартфонов на развивающихся рынках также способствует укреплению лидирующих позиций этого сегмента.

Ожидается, что сегмент фитнес-игр продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 23,1% в период с 2026 по 2033 год, чему способствует растущая популярность геймификации и захватывающих тренировок. Пользователи все больше привлекаются к интерактивным платформам, сочетающим развлечение и физическую активность. Интеграция технологий дополненной реальности (AR) и виртуальной реальности (VR) повышает вовлеченность и мотивацию. Молодые люди предпочитают соревновательные фитнес-задачи, виртуальные гонки и награды на основе таблиц лидеров. Функции обмена в социальных сетях укрепляют участие в сообществе и мотивацию среди сверстников. Фитнес-игровые платформы повышают уровень приверженности тренировкам по сравнению с традиционными приложениями для тренировок. Партнерство между разработчиками фитнес-программ и игровыми компаниями ускоряет инновации. Модели фитнес-игр по подписке способствуют более высокому росту доходов. Растущий спрос на домашние цифровые фитнес-решения после пандемии еще больше стимулирует расширение. Постоянное совершенствование технологий распознавания движений и отслеживания с помощью ИИ повышает точность игрового процесса. Сегмент также набирает популярность в корпоративных программах оздоровления и образовательных фитнес-программах. Растущий спрос на гибридные развлекательно-фитнес-решения поддерживает быстрый рост CAGR.

- По терапевтическим областям

В зависимости от терапевтической области рынок фитнес-приложений сегментируется на сердечно-сосудистые заболевания, дерматологию и рак кожи, офтальмологию, диабет, респираторные заболевания, аудиологию, расстройства сна, питание и другие. Сегмент диабета доминировал с долей выручки в 27,5% в 2025 году, чему способствовало растущее глобальное распространение диабета и преддиабета. Фитнес-приложения, разработанные для управления диабетом, предлагают функции отслеживания уровня глюкозы, регистрации инсулина, подсчета углеводов, напоминаний о приеме лекарств и планирования диеты. Растущее внедрение устройств непрерывного мониторинга уровня глюкозы (НМГ), интегрированных с приложениями, улучшает отслеживание данных в режиме реального времени. Медицинские работники все чаще рекомендуют цифровые инструменты для лучшего контроля уровня глюкозы. Повышение осведомленности о необходимости изменения образа жизни способствует их внедрению. Государственные инициативы, продвигающие цифровые решения в области здравоохранения, также способствуют росту. Оповещения на основе ИИ помогают предотвращать эпизоды гипергликемии и гипогликемии. Возможности удаленного мониторинга позволяют врачам эффективно отслеживать прогресс пациентов. Увеличение инвестиций в цифровую терапию еще больше расширяет сегмент. Доступность через смартфоны повышает вовлеченность пациентов и их приверженность лечению. Растущее старение населения и малоподвижный образ жизни поддерживают спрос в долгосрочной перспективе.

Прогнозируется, что сегмент расстройств сна продемонстрирует самый быстрый среднегодовой темп роста в 21,3% в период с 2026 по 2033 год, чему способствует растущая осведомленность о качестве сна и психическом благополучии. Повышение уровня стресса, рабочее давление и воздействие экранов способствуют возникновению проблем со сном во всем мире. Фитнес-приложения теперь предлагают отслеживание циклов сна, обнаружение храпа, расслабляющие звуки, модули медитации и дыхательные упражнения. Интеграция с носимыми датчиками повышает точность мониторинга фаз быстрого сна и глубокого сна. Потребители уделяют приоритетное внимание целостному здоровью, включая показатели отдыха и восстановления. Кампании по повышению осведомленности о психическом здоровье также поддерживают рост сегмента. Работодатели включают программы оздоровления сна в корпоративные инициативы. Премиальные функции анализа сна по подписке способствуют росту доходов. Персонализированные рекомендации по улучшению сна на основе ИИ повышают удержание пользователей. Рост числа случаев бессонницы и тревожных расстройств ускоряет спрос. Непрерывные инновации в биосенсорных технологиях еще больше укрепляют траекторию быстрого роста сегмента.

- Операционная система

В зависимости от операционной системы рынок фитнес-приложений сегментируется на iOS, Android и Windows. Сегмент Android занимал наибольшую долю выручки в 68,4% в 2025 году, что объясняется обширной глобальной базой пользователей смартфонов и доступностью устройств в развивающихся регионах. Устройства Android доминируют на развивающихся рынках, таких как Азиатско-Тихоокеанский регион, Латинская Америка и некоторые части Африки. Экосистема с открытым исходным кодом способствует быстрой разработке и развертыванию фитнес-приложений. Совместимость с широким спектром носимых устройств повышает доступность. Частые обновления программного обеспечения улучшают безопасность и производительность. Гибкость магазинов приложений позволяет использовать различные модели ценообразования, включая условно-бесплатные и рекламные форматы. Рост цифровой грамотности дополнительно способствует распространению приложений. Высокая степень проникновения среди потребителей со средним уровнем дохода увеличивает выручку. Интеграция с медицинскими устройствами сторонних производителей обеспечивает более широкую функциональность. Увеличение государственных инициатив по цифровизации также способствует росту использования Android. Растущее молодое население в развивающихся странах поддерживает лидерство на рынке.

Ожидается, что сегмент iOS продемонстрирует самый быстрый среднегодовой темп роста в 20,6% в период с 2026 по 2033 год, чему способствуют более высокая покупательная способность потребителей и сильная интеграция в экосистему. Пользователи iOS демонстрируют большую готовность платить за премиум-подписки и внутриигровые покупки. Бесперебойная связь с Apple Watch и другими медицинскими устройствами Apple улучшает пользовательский опыт. Расширенные функции конфиденциальности и защиты данных повышают доверие потребителей. Оптимизированная производительность приложений обеспечивает более плавную аналитику и отслеживание. Растущее распространение на развитых рынках, таких как Северная Америка и Европа, способствует расширению. Постоянные инновации в носимом оборудовании усиливают зависимость от экосистемы. Руководители корпораций и специалисты, заботящиеся о своем здоровье, все чаще отдают предпочтение премиальным решениям на базе iOS. Ориентация разработчиков на высококачественный дизайн пользовательского интерфейса и пользовательского опыта повышает вовлеченность. Растущее внедрение медицинских аналитических данных на основе ИИ также способствует более быстрому росту.

- Способ покупки

В зависимости от способа покупки рынок фитнес-приложений сегментируется на приложения по подписке и без подписки. Сегмент приложений по подписке доминировал с долей выручки в 57,9% в 2025 году, чему способствовали модели регулярного дохода и предложения премиальных услуг. Пользователи все чаще отдают предпочтение структурированным программам тренировок, персонализированному коучингу и расширенной аналитике, доступным в рамках платных планов. Модели подписки обеспечивают постоянные обновления функций и контента. Отсутствие рекламы повышает удовлетворенность пользователей. Гибкость ценообразования на ежемесячной и годовой основе способствует более широкому распространению. Фитнес-инфлюенсеры и тренеры часто сотрудничают с разработчиками приложений для предоставления эксклюзивного контента. Интеграция с экосистемами носимых устройств повышает ценность премиальных услуг. Предсказуемые потоки доходов побуждают компании инвестировать в инновации. Корпоративные контракты в сфере оздоровления также способствуют развитию моделей подписки. Растущий спрос на индивидуальные планы питания и тренировок еще больше укрепляет доминирование.

Прогнозируется, что сегмент приложений без подписки будет расти со среднегодовым темпом роста (CAGR) в 18,7% в период с 2026 по 2033 год, чему способствуют стратегии freemium и варианты разовых покупок. Пользователи, чувствительные к цене, предпочитают гибкие структуры оплаты. Модели с поддержкой рекламы привлекают большую пользовательскую базу на развивающихся рынках. Базовые функции отслеживания остаются доступными без обязательной подписки. Усиление конкуренции среди разработчиков приложений способствует снижению цен. Расширение охвата чувствительных к цене демографических групп поддерживает рост CAGR. Наличие облегченных версий приложений, оптимизированных для смартфонов с небольшим объемом памяти, еще больше способствует распространению в развивающихся регионах. Кроме того, периодические рекламные акции и пакетные предложения от производителей устройств способствуют стабильному привлечению пользователей и устойчивому расширению сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок фитнес-приложений сегментируется на поставщиков услуг, поставщиков услуг по уходу на дому и другие. Сегмент услуг по уходу на дому доминировал с долей выручки в 49,2% в 2025 году, чему способствовал растущий спрос на дистанционный мониторинг здоровья и самостоятельные фитнес-тренировки. Рост численности пожилого населения увеличивает потребность в решениях для поддержания здоровья на дому. Программы управления хроническими заболеваниями стимулируют постоянное использование приложений. Интеграция телемедицины способствует распространению услуг по уходу на дому. Потребители ценят удобство и конфиденциальность домашнего мониторинга. Повышение осведомленности о профилактической медицине стимулирует спрос. Возможность подключения носимых устройств улучшает непрерывное отслеживание состояния здоровья дома. Рост цифровой грамотности еще больше ускоряет использование. Государственные инициативы, направленные на продвижение дистанционного ухода, способствуют расширению рынка.

Ожидается, что сегмент поставщиков медицинских услуг продемонстрирует самый быстрый среднегодовой темп роста в 21,5% в период с 2026 по 2033 год, чему способствуют интеграция клинических услуг и расширение телемедицины. Больницы и клиники все чаще рекомендуют использовать приложения для отслеживания состояния пациентов и повышения вовлеченности в процесс лечения. Функции обмена данными повышают точность лечения. Страховые компании поддерживают решения для цифрового мониторинга. Растущие инвестиции в цифровую инфраструктуру здравоохранения ускоряют внедрение таких решений в учреждениях. Интеграция фитнес-приложений с системами электронных медицинских карт (ЭМК) дополнительно улучшает непрерывность оказания медицинской помощи и принятие клинических решений в режиме реального времени. Кроме того, модели оказания медицинской помощи, ориентированные на результат, побуждают поставщиков медицинских услуг внедрять цифровые инструменты мониторинга физической активности для улучшения результатов лечения пациентов и снижения долгосрочных затрат на здравоохранение.

- По каналам сбыта

В зависимости от канала распространения рынок фитнес-приложений сегментируется на прямые продажи и сторонних дистрибьюторов. Сегмент сторонних дистрибьюторов занимал наибольшую долю в 63,7% в 2025 году, чему способствовало доминирование цифровых маркетплейсов приложений, таких как Google Play и Apple App Store. Эти платформы обеспечивают глобальную доступность, позволяя разработчикам охватывать миллионы пользователей в разных регионах без физических барьеров распространения. Упрощенные и безопасные платежные шлюзы поддерживают бесперебойные транзакции по подписке и внутриигровым покупкам. Высокая маркетинговая видимость благодаря размещению приложений в избранных списках, рейтингам и отзывам пользователей повышает количество загрузок. Регулярные обновления и автоматизированные системы развертывания улучшают удержание пользователей и производительность приложения. Наличие нескольких моделей ценообразования, включая бесплатные и премиум-уровни, укрепляет стратегии монетизации. Алгоритмы магазинов приложений поддерживают целевое привлечение пользователей на основе предпочтений и поискового поведения. Интеграция с экосистемами носимых устройств упрощается благодаря централизованным платформам. Потребители предпочитают проверенные маркетплейсы благодаря улучшенным средствам безопасности и контроля конфиденциальности. Совместимость с трансграничными платежами дополнительно расширяет возможности получения дохода. Высокий уровень проникновения смартфонов в мире продолжает укреплять доминирующее положение сторонних дистрибьюторов в 2025 году.

Ожидается, что сегмент прямых тендеров будет расти со среднегодовым темпом роста в 19,8% в период с 2026 по 2033 год, чему способствует увеличение числа корпоративных контрактов и партнерств в сфере оздоровления с медицинскими учреждениями. Рост институциональных закупок специализированных фитнес-приложений наблюдается в больницах, страховых компаниях и крупных предприятиях. Организации предпочитают индивидуальные решения, интегрирующиеся с внутренними системами управления здоровьем. Государственные инициативы в области общественного здравоохранения стимулируют массовые закупки цифровых фитнес-платформ. Работодатели инвестируют в программы оздоровления персонала для повышения производительности и снижения затрат на здравоохранение. Прямые соглашения позволяют разработчикам приложений предлагать специализированные панели мониторинга и аналитические инструменты. Индивидуальная настройка безопасности данных и соответствие нормативным требованиям здравоохранения укрепляют доверие учреждений. Растущее внедрение моделей оказания медицинской помощи, ориентированных на результат, поддерживает решения для цифрового мониторинга. Образовательные учреждения и спортивные академии также заключают прямые контракты на структурированное отслеживание физической активности. Расширение инфраструктуры телемедицины еще больше ускоряет институциональный спрос. Долгосрочные сервисные контракты обеспечивают стабильность регулярных доходов. Ожидается, что растущая цифровизация предприятий во всем мире будет способствовать поддержанию быстрого среднегодового темпа роста этого сегмента.

Региональный анализ рынка фитнес-приложений в Европе

Прогнозируется, что европейский рынок фитнес-приложений будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности о здоровье, роста проникновения смартфонов и расширения использования цифровых решений для поддержания здоровья в регионе. Рост инициатив в области профилактической медицины в сочетании с расширением доступа к интернету и использованием носимых устройств способствует распространению фитнес-приложений. Европейских потребителей все больше привлекают персонализированные программы тренировок, отслеживание результатов в режиме реального времени и оздоровительные платформы на основе подписки. В регионе наблюдается сильный рост числа индивидуальных пользователей, корпоративных оздоровительных программ и онлайн-фитнес-сообществ, при этом фитнес-приложения интегрируются в повседневную жизнь и более широкие цифровые экосистемы здравоохранения.

Анализ рынка фитнес-приложений в Великобритании.

Рынок фитнес-приложений в Великобритании доминировал в европейском регионе, занимая наибольшую долю выручки в 34,2% в 2025 году, чему способствовали обширная база пользователей смартфонов, развитая цифровая экосистема и широкое распространение мобильных платных подписок. Растущая популярность программ тренировок на основе приложений, прямых трансляций фитнес-сессий и функций отслеживания состояния здоровья с использованием ИИ среди городского населения значительно стимулирует расширение рынка. Кроме того, растущая потребительская предпочтение гибким тренировкам на дому и персонализированным цифровым решениям для коучинга продолжает стимулировать спрос. Присутствие известных фитнес-брендов и технологических стартапов еще больше укрепляет лидирующие позиции Великобритании на региональном рынке.

Germany Fitness App Market Insight

The Germany fitness app market is expected to be the fastest-growing in Europe during the forecast period, projected to register a CAGR from 2026 to 2033, driven by rising health consciousness among young consumers and working professionals. Rapid internet penetration, expansion of affordable mobile data services, and increasing disposable incomes are supporting broader adoption of subscription-based fitness platforms. Germany’s strong emphasis on preventive healthcare, structured fitness programs, and integration of digital health tools with wearable devices is accelerating market growth. Furthermore, the growing demand for personalized training plans, nutrition guidance, and performance analytics is positioning Germany as a high-growth market within the European fitness app industry.

Europe Fitness App Market Share

The Fitness App industry is primarily led by well-established companies, including:

- Strava (U.S.)

- Nike, Inc. (U.S.)

- Fitbit (U.S.)

- MyFitnessPal (U.S.)

- Under Armour, Inc. (U.S.)

- Apple Inc. (U.S.)

- Google (U.S.)

- Samsung Electronics (South Korea)

- Adidas AG (Germany)

- Peloton Interactive, Inc. (U.S.)

- ASICS Corporation (Japan)

- Huawei Technologies Co., Ltd. (China)

- Xiaomi Corporation (China)

- Cure.fit (India)

- HealthifyMe (India)

- Zwift, Inc. (U.S.)

- Sweat (Australia)

- Garmin Ltd. (U.S.)

- Freeletics (Germany)

- Noom, Inc. (U.S.)

Latest Developments in Europe Fitness App Market

- In December 2024, Peloton launched Peloton Strength+, expanding beyond cycling to offer a standalone strength training fitness app with gym-style programming and accessible strength workouts designed for users of all levels, marking Peloton’s strategic expansion in the fitness app space

- In December 2024, FlexIt introduced FlexTogether™, a virtual fitness community platform powered by AI Class Creator technology that personalizes workouts and social engagement, aiming to democratize fitness participation through collaborative training and tech-enabled group features

- In August 2024, Reebok launched its subscription-based Reebok Fitness App, offering on-demand workouts, GPS features, nutrition guidance, and community fitness challenges, positioning it as a comprehensive lifestyle wellness platform

- In February 2025, MyFitnessPal completed the acquisition of Intent, an AI-driven meal planning app, to integrate advanced personalization and grocery planning tools into its 270 million-plus user base, strengthening its ecosystem of adaptive nutrition and fitness guidance

- In October 2025, Noom rolled out Face Scan and Future Me, two major AI-powered features aimed at preventive health insights and long-term wellness planning, along with a strategic partnership with Highmark to deliver its weight management services to nearly 2 million insurance members starting in 2026

- В апреле 2025 года Strava, ведущая мировая платформа для отслеживания физической активности, приобрела Runna, быстрорастущее приложение для тренировок по бегу на основе искусственного интеллекта, известное своими персонализированными планами тренировок и расширенным охватом пользователей в более чем 180 странах. Цель приобретения — интегрировать функции тренировочных планов Runna в экосистему Strava, улучшить тренировки с инструкциями и расширить общие премиальные предложения для бегунов и любителей фитнеса по всему миру.

- В апреле 2025 года олимпийский чемпион сэр Мо Фарах в партнерстве с бывшим профессиональным бегуном Адамом Кларком запустил Urunn — приложение для бега на основе искусственного интеллекта, призванное конкурировать с существующими платформами, предоставляя персонализированные планы тренировок, адаптированные к индивидуальным целям и уровню подготовки, позиционируя себя как «тренер по бегу в вашем кармане».

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.