Europe Foot And Ankle Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

973.60 Million

USD

1,749.70 Million

2024

2032

USD

973.60 Million

USD

1,749.70 Million

2024

2032

| 2025 –2032 | |

| USD 973.60 Million | |

| USD 1,749.70 Million | |

| % | |

|

Сегментация рынка устройств для стопы и голеностопного сустава в Европе по типу продукции (ортопедические имплантаты и устройства, фиксаторы и поддерживающие устройства, протезы), применению (травмы, молоткообразная деформация пальца ноги, остеоартрит, ревматоидный артрит, косточки на пальце ноги, неврологические расстройства, остеопороз и другие), конечному пользователю (больницы, травматологические центры, амбулаторные хирургические центры, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка устройств для стопы и голеностопного сустава

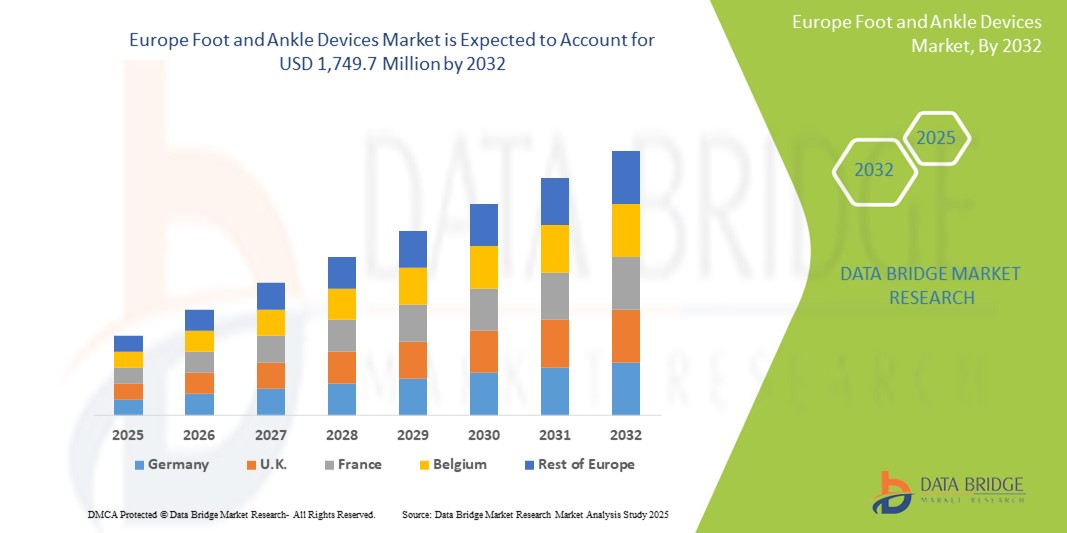

- Объем европейского рынка устройств для стопы и голеностопного сустава оценивался в 973,6 млн долларов США в 2024 году и, как ожидается , достигнет 1 749,7 млн долларов США к 2032 году при среднегодовом темпе роста 7,6% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний стопы и голеностопного сустава, ростом числа дорожно-транспортных происшествий и спортивных травм, а также ростом численности пожилого населения в Европе.

- Кроме того, технологические достижения в области устройств для стопы и голеностопного сустава, такие как улучшенные биоматериалы, минимально инвазивные хирургические методы и персонализированные ортопедические изделия и протезы, напечатанные на 3D-принтере, стимулируют расширение рынка. Эти сходящиеся факторы ускоряют внедрение устройств для стопы и голеностопного сустава, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для стопы и голеностопного сустава

- Рынок устройств для стопы и голеностопного сустава охватывает широкий спектр медицинских устройств, предназначенных для диагностики, лечения и реабилитации заболеваний, поражающих стопу и голеностопный сустав. Сюда входят ортопедические имплантаты и устройства (такие как имплантаты суставов, фиксирующие устройства), ортезы и поддерживающие устройства, а также протезы. Эти устройства имеют решающее значение для решения ряда проблем, включая травмы, спортивные травмы, осложнения диабетической стопы, артрит (остеоартрит и ревматоидный артрит) и различные деформации. Рынок обусловлен ростом заболеваемости этими состояниями, старением населения и постоянным прогрессом в хирургических методах и технологии устройств.

- Растущий спрос на устройства для стопы и голеностопного сустава обусловлен в первую очередь растущей осведомленностью о здоровье стопы и голеностопного сустава, растущим спросом на эффективную реабилитационную и профилактическую помощь, а также ростом расходов на здравоохранение в регионе.

- Германия доминирует на рынке устройств для стопы и голеностопного сустава в Европе, удерживая самую большую долю выручки в 26,7% в 2025 году, поддерживаемую надежной инфраструктурой ортопедической помощи, большими объемами хирургических операций и высоким спросом на технологически продвинутые имплантаты и устройства фиксации. Хорошо налаженная система возмещения расходов в стране и раннее принятие минимально инвазивных процедур на стопе и голеностопном суставе способствовали росту использования пластин, винтов и систем замены суставов как в государственных, так и в частных больницах.

- Также ожидается, что Германия станет самой быстрорастущей страной на европейском рынке устройств для стопы и голеностопного сустава в течение прогнозируемого периода, что обусловлено старением населения, растущей распространенностью остеоартрита и спортивных травм, а также сильным акцентом на посттравматическую реабилитацию. Продолжающиеся инвестиции в ортопедические инновации и расширение специализированных ортопедических центров дополнительно поддерживают рост рынка, наряду с сотрудничеством между научно-исследовательскими институтами и производителями медицинских технологий.

- Ожидается, что ортопедические имплантаты и устройства, включая пластины, винты и интрамедуллярные гвозди, будут доминировать на европейском рынке устройств для стопы и голеностопного сустава с долей рынка 39,2% в 2025 году благодаря их широкому использованию при лечении переломов, деформаций и сложных реконструктивных процедурах. Сегмент выигрывает от продолжающихся достижений в области биоматериалов, включая титан и биорезорбируемые полимеры, а также от растущего принятия инструментов хирургического планирования, специфичных для пациента, которые улучшают результаты процедур и сокращают время восстановления.

Область применения отчета и сегментация рынка устройств для стопы и голеностопного сустава

|

Атрибуты |

Ключевые сведения о рынке устройств для стопы и голеностопного сустава |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для стопы и голеностопного сустава

«Достижения в области минимально инвазивных хирургических методов »

- Технологические достижения в области минимально инвазивных процедур и персонализированных устройств: Значительная и ускоряющаяся тенденция на европейском рынке устройств для стопы и голеностопного сустава — это постоянное технологическое развитие, особенно в области минимально инвазивных хирургических методов и разработки персонализированных устройств. Эта эволюция значительно улучшает результаты лечения пациентов, сокращает время восстановления и повышает общую эффективность лечения.

- Например, инновации в области ортопедических имплантатов и фиксирующих устройств позволяют хирургам выполнять сложные процедуры с меньшим количеством осложнений и более быстрым восстановлением. Растущее внедрение минимально инвазивных процедур, которые предлагают такие преимущества, как уменьшение боли и рубцевания, расширяет использование специализированных устройств для стопы и голеностопного сустава.

- На рынке также наблюдается растущая тенденция к персонализированным устройствам, движимым технологией 3D-печати. Это позволяет создавать индивидуально разработанные ортопедические изделия и протезы, соответствующие конкретным потребностям каждого пациента, предлагая лучшую посадку, поддержку и функциональность.

- Кроме того, все больше внимания уделяется реабилитации и профилактической помощи, что приводит к спросу на ортопедические устройства, ортезы и интеллектуальные реабилитационные инструменты, которые помогают в восстановлении и предотвращают будущие травмы. Носимые технологии играют важную роль в этой области, обеспечивая обратную связь и мониторинг в реальном времени.

- Эта тенденция к более точным, менее инвазивным и индивидуальным решениям для каждого пациента кардинально меняет ландшафт лечения заболеваний стопы и голеностопного сустава в Европе.

Динамика рынка устройств для стопы и голеностопного сустава

Водитель

«Растущая распространенность заболеваний стопы и голеностопного сустава (травмы, диабет, артрит)»

- Рост заболеваемости заболеваниями стопы и голеностопного сустава и старение населения: рост заболеваемости заболеваниями стопы и голеностопного сустава, в том числе вызванными травмами, диабетом и возрастными заболеваниями, такими как артрит и остеопороз, является основным фактором роста рынка устройств для лечения стопы и голеностопного сустава в Европе.

- Например, растущее пожилое население в европейском регионе все чаще страдает от проблем со стопами и голеностопными суставами, таких как артрит и переломы, что напрямую увеличивает спрос на эти устройства.

- Растущее число спортивных травм и дорожно-транспортных происшествий также существенно увеличивает спрос на устройства для лечения и реабилитации стопы и голеностопного сустава.

- Кроме того, растущая осведомленность населения и медицинских работников о здоровье стопы и голеностопного сустава способствует более ранней диагностике и вмешательству, что еще больше стимулирует рост рынка.

- Технологические достижения, делающие устройства более эффективными, удобными и простыми в использовании, а также увеличение расходов на здравоохранение также являются ключевыми факторами.

Сдержанность/Вызов

« Высокая стоимость современных устройств для стопы и голеностопного сустава »

- Высокая стоимость устройств и строгие правила: Высокая стоимость некоторых современных устройств для стопы и голеностопного сустава в сочетании со строгими нормативными требованиями представляет собой серьезную проблему для их широкого внедрения на рынке Европы.

- Например, производство различных товаров для стопы и лодыжки может значительно повысить стоимость капитала для предприятий, занимающихся медицинскими устройствами. Высокие первоначальные инвестиции в передовые имплантаты и протезы могут ограничить их доступность, особенно в финансируемых государством системах здравоохранения или для пациентов без комплексного страхового покрытия.

- Строгие нормативные рамки, такие как Регламент ЕС по медицинским устройствам (MDR), заменяют старые директивы, что приводит к серьезным изменениям в доступе на рынок и требует обширной проверки и документирования, что увеличивает время и затраты для производителей.

- Кроме того, нехватка опытных специалистов, специализирующихся на хирургии стопы и голеностопного сустава и реабилитации, может помешать эффективному использованию и внедрению этих современных устройств. Опасения относительно ослабления костных пластин со временем, требующего замены, также представляют собой проблему

Объем рынка устройств для стопы и голеностопного сустава

Рынок сегментирован по типу продукта, области применения и конечному пользователю.

- По продукту

На основе продукта рынок устройств для стопы и голеностопного сустава включает в себя ортопедические фиксирующие устройства, суставные имплантаты, ортопедические устройства для мягких тканей, устройства для фиксации и поддержки и протезы. Ожидается, что сегмент ортопедических фиксирующих устройств будет доминировать на рынке с наибольшей долей выручки в 39,2% к 2025 году, что обусловлено их широким использованием при лечении переломов, коррекции деформаций и реконструктивных операциях. Эти устройства, включая пластины, винты, проволоки и интрамедуллярные гвозди, часто используются при травмах и плановых процедурах. Технологические достижения, такие как анатомически контурированные имплантаты и биорезорбируемые материалы, улучшили клинические результаты и выздоровление пациентов, укрепив лидерство этого сегмента.

Ожидается, что сегмент Bracing & Support Devices продемонстрирует самые высокие темпы роста в 5,2% с 2025 по 2032 год, что будет обусловлено ростом заболеваемости остеоартритом и ревматоидным артритом среди стареющего населения. Растущий спрос на полную замену голеностопного сустава и достижения в разработке имплантатов, такие как компоненты, напечатанные на 3D-принтере, и индивидуальные решения, способствуют внедрению в хирургических центрах Германии, Великобритании и Франции.

- По применению

На основе сферы применения рынок устройств для стопы и голеностопного сустава сегментирован на травмы, остеоартрит, коррекцию деформаций, ревматоидный артрит и другие. Наибольшая доля выручки на рынке в 2025 году пришлась на травму из-за большого количества травм стопы и голеностопного сустава, связанных со спортом, дорожно-транспортными происшествиями и несчастными случаями на рабочем месте. Быстрое хирургическое вмешательство с использованием фиксирующих устройств и имплантатов имеет решающее значение для оптимального восстановления и мобильности, что делает травму доминирующей областью применения в Европе.

Ожидается, что остеоартрит будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено старением населения Европы и ростом распространенности дегенеративных заболеваний суставов. Минимально инвазивные хирургические методы и инновации в устройствах для замены суставов поддерживают принятие решений для стопы и голеностопного сустава , предназначенных для долгосрочной мобильности и управления болью.

- Конечными пользователями

На основе конечных пользователей рынок устройств для стопы и голеностопного сустава сегментирован на больницы, амбулаторные хирургические центры (ASC) и ортопедические клиники. Сегмент больниц составил наибольшую долю выручки рынка в 2024 году, чему способствовали высокие объемы процедур, многопрофильные учреждения по уходу и доступ к передовым инструментам визуализации и хирургической навигации. Государственные больницы в таких странах, как Германия, Италия и Нидерланды, получают выгоду от централизованной политики закупок и государственных инвестиций в ортопедическую инфраструктуру.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, поскольку операции в один день становятся все более распространенными по всей Европе. ASC все больше оснащаются для проведения минимально инвазивных процедур на стопе и голеностопном суставе, предлагая экономически эффективную помощь, более короткое время восстановления пациентов и операционную эффективность. Сдвиг в сторону амбулаторных ортопедических операций особенно заметен в Великобритании, Испании и странах Северной Европы.

Региональный анализ рынка устройств для стопы и голеностопного сустава

- Германия доминирует на европейском рынке устройств для стопы и голеностопного сустава, получив самую большую долю выручки в 26,7% в 2025 году, что объясняется ее развитой инфраструктурой ортопедической помощи, большим объемом травматологических и реконструктивных операций и сильным ландшафтом возмещения расходов на имплантаты суставов и устройства для фиксации. Страна лидирует в принятии инновационных ортопедических решений, включая имплантаты, специфичные для пациента, и минимально инвазивные технологии фиксации.

- Ортопедическое совершенство Германии поддерживается надежной сетью специализированных хирургических центров, академических больниц и сотрудничеством с мировыми производителями медицинских технологий, такими как Zimmer Biomet, Stryker и Waldemar Link. Эти партнерства обеспечивают постоянный доступ к передовым устройствам и хирургическим системам.

- Кроме того, старение населения и растущая распространенность остеоартрита и осложнений диабетической стопы стимулируют рост процедур. Акцент Германии на послеоперационной реабилитации и сохранении подвижности также стимулирует спрос на высокопроизводительные имплантаты стопы и голеностопного сустава.

Обзор рынка устройств для стопы и голеностопного сустава во Франции

Рынок устройств для стопы и голеностопного сустава во Франции, как ожидается, будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемого хорошо налаженной системой общественного здравоохранения и национальными стратегиями, направленными на улучшение здоровья опорно-двигательного аппарата. Во Франции наблюдается рост спроса на хирургические вмешательства при травмах, спортивных травмах и дегенеративных заболеваниях стопы и голеностопного сустава, особенно среди пожилых людей. Государственные больницы и ортопедические отделения во Франции все чаще интегрируют 3D-визуализацию и хирургическую навигацию для точного размещения имплантатов и лучших результатов при коррекции деформаций и процедурах реконструкции суставов. Регулирующая поддержка со стороны Французского национального агентства по безопасности лекарственных средств и медицинских изделий (ANSM) и совместные проекты НИОКР между ортопедами и местными производителями обеспечивают более быстрый доступ на рынок для современных устройств и имплантатов.

Обзор рынка устройств для стопы и голеностопного сустава в Великобритании

Рынок устройств для стопы и голеностопного сустава в Великобритании готов к устойчивому росту, обусловленному инициативами NHS, направленными на сокращение хирургических задержек, сокращение времени ожидания ортопедических услуг и расширение доступа к малоинвазивным операциям в государственных и частных медицинских учреждениях. Растущая заболеваемость осложнениями стоп, связанными с диабетом, спортивными травмами и остеоартритом значительно увеличивает спрос на имплантаты, фиксирующие устройства и системы фиксации. Процедуры на стопе и голеностопном суставе все чаще проводятся в амбулаторных хирургических центрах и амбулаторных клиниках, что способствует внедрению компактных и эффективных хирургических инструментов. Британское общество ортопедии стопы и голеностопного сустава (BOFAS) и связанные с ним профессиональные организации играют ключевую роль в продвижении передового опыта, хирургической подготовки и внедрении инновационных технологий, таких как индивидуальные имплантаты, навигационные системы и регенеративные ортопедические изделия.

Доля рынка устройств для стопы и голеностопного сустава

Отрасль производства устройств для стопы и голеностопного сустава в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Stryker (США)

- Johnson & Johnson (DePuy Synthes) (США)

- Zimmer Biomet Holdings, Inc. (США)

- Smith & Nephew plc (Великобритания)

- Корпорация Enovis (США)

- Acumed, LLC (США)

- Arthrex, Inc. (США)

- Paragon 28 Inc. (США)

- Orthofix Medical Inc. (США)

- Medtronic plc (Ирландия)

- DJO LLC (США)

- Össur hf. (Исландия)

- Б. Браун Мельсунген АГ (Германия)

- Bauerfeind AG (Германия)

- Otto Bock Healthcare GmbH (Германия)

- Группа Thuasne (Франция)

- Fillauer LLC (США)

Последние разработки на европейском рынке устройств для стопы и голеностопного сустава

- В мае 2023 года компания Paragon 28 запустила в производство пластины для надлодыжковой остеотомии (SMO) Gorilla и систему аллотрансплантатов PRESERVE SMO, предлагающую хирургам настраиваемые конфигурации пластин и варианты трансплантации для улучшения результатов и гибкости при надлодыжковой остеотомии для коррекции сложных деформаций стопы и голеностопного сустава.

- В декабре 2022 года корпорация Enovis получила одобрение FDA на свою систему STAR PSI, которая позволяет хирургам создавать персонализированные трехмерные предоперационные планы для полной замены голеностопного сустава, повышая точность позиционирования имплантата, эффективность хирургического вмешательства и индивидуальные для пациента результаты ортопедических процедур.

- В феврале 202 г. компания DePuy Synthes, часть Johnson & Johnson, приобрела CrossRoads Extremity Systems, чтобы расширить свое портфолио стоп и голеностопного сустава. Это приобретение укрепляет ее позиции в ортопедической помощи с помощью передовых технологий для сращения суставов, коррекции косточки и реконструкции мягких тканей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.