Europe Gas Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.14 Billion

USD

12.17 Billion

2025

2033

USD

5.14 Billion

USD

12.17 Billion

2025

2033

| 2026 –2033 | |

| USD 5.14 Billion | |

| USD 12.17 Billion | |

| % | |

|

Сегментация европейского рынка газового оборудования по типу оборудования (системы подачи газа, регуляторы газа, расходомеры, очистители и фильтры, газогенерирующие системы, системы обнаружения газа, криогенное оборудование и аксессуары), процессу (генерация газа, хранение газа, обнаружение газа и транспортировка газа), газу (азот, водород, гелий, кислород, углекислый газ и другие), конечному потребителю (металлургия, химия, здравоохранение, нефть и газ, продукты питания и напитки и другие) — тенденции отрасли и прогноз до 2033 года

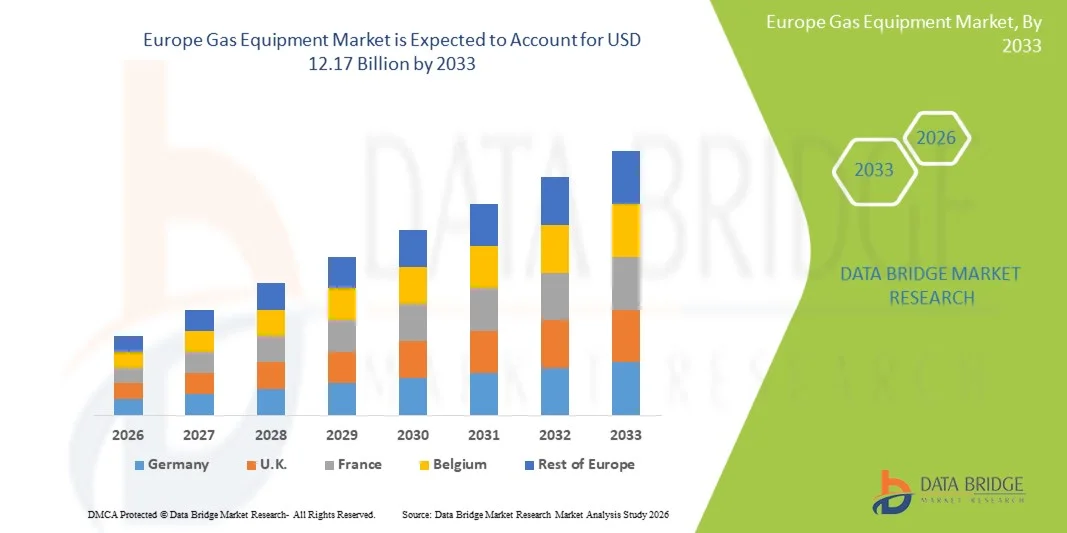

Размер европейского рынка газового оборудования

- Объем европейского рынка газового оборудования в 2025 году оценивался в 5,14 млрд долларов США , а к 2033 году , как ожидается, он достигнет 12,17 млрд долларов США при среднегодовом темпе роста 11,38% в прогнозируемый период.

- Рост рынка во многом обусловлен ростом индустриализации, расширением энергетической инфраструктуры и растущим внедрением современного газового оборудования в различных секторах, включая нефтегазовую, химическую и обрабатывающую промышленность.

- Более того, строгие правила безопасности, растущий спрос на эффективные и надежные системы газоснабжения, а также технологические достижения в области хранения и распределения газа делают газовое оборудование критически важным компонентом современных промышленных процессов. В совокупности эти факторы ускоряют его внедрение на рынке, тем самым существенно поддерживая рост отрасли.

Анализ рынка газового оборудования в Европе

- Газовое оборудование, включающее устройства и системы для хранения, распределения и контроля промышленных и специальных газов, становится все более важным в таких секторах, как нефтегазовая, химическая промышленность, здравоохранение и производство металлов, благодаря повышению эксплуатационной эффективности, соблюдению требований безопасности и точности при обращении с газом.

- Растущий спрос на газовое оборудование обусловлен, прежде всего, строгими нормами безопасности и охраны окружающей среды, растущей индустриализацией и потребностью в автоматизированных, надежных и высокопроизводительных газовых системах в европейских отраслях промышленности.

- Германия доминировала на рынке газового оборудования с наибольшей долей выручки в 35,8% в 2025 году, что объясняется ранней модернизацией промышленности, надежной нормативно-правовой базой и сильным присутствием ключевых игроков отрасли, а также значительным внедрением современных систем обнаружения, подачи и очистки газа в производственных и химических секторах.

- Ожидается, что Польша станет страной с самыми быстрыми темпами роста рынка газового оборудования в течение прогнозируемого периода, что обусловлено ростом промышленной активности, модернизацией газовой инфраструктуры и увеличением инвестиций в проекты по энергоэффективности и автоматизации технологических процессов.

- Сегмент систем газоснабжения доминировал на рынке газового оборудования с долей рынка 42,7% в 2025 году, что обусловлено его важнейшей ролью в обеспечении безопасной, точной и непрерывной подачи промышленных и специальных газов в различные отрасли конечных потребителей.

Область применения отчета и сегментация европейского рынка газового оборудования

|

Атрибуты |

Ключевые аспекты европейского рынка газового оборудования |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка газового оборудования

«Усовершенствованная автоматизация и цифровой мониторинг»

- Значимой и набирающей обороты тенденцией на европейском рынке газового оборудования является внедрение современных систем автоматизации и цифрового мониторинга, которые обеспечивают отслеживание в режиме реального времени, точное управление потоками и профилактическое обслуживание на всех этапах эксплуатации промышленных газовых систем.

- Например, решения Roxar от Emerson для мониторинга газа интегрируются с цифровыми системами управления, позволяя операторам удаленно отслеживать поток газа и мгновенно обнаруживать аномалии.

- Автоматизация систем подачи и обнаружения газа повышает эксплуатационную эффективность, снижает человеческий фактор и улучшает соблюдение требований безопасности за счет обеспечения непрерывного мониторинга и оповещения об отклонениях давления, температуры или состава газа.

- Цифровая интеграция также облегчает централизованное управление несколькими газовыми системами, позволяя операторам управлять производством, хранением и распределением газа с помощью единого интерфейса, тем самым оптимизируя потребление энергии и сокращая время простоя.

- Растущее внедрение газового оборудования с поддержкой Интернета вещей обеспечивает операторов прогностической информацией, что позволяет проводить профилактическое обслуживание и минимизировать непредвиденные простои на промышленных объектах.

- Такие компании, как Air Liquide, внедряют аналитику на основе искусственного интеллекта в свои газовые сети для оптимизации производительности, сокращения отходов и повышения энергоэффективности.

- Тенденция к использованию интеллектуального, подключенного и автоматизированного газового оборудования способствует сотрудничеству между производителями оборудования и промышленными операторами для разработки индивидуальных отраслевых решений.

- Спрос на газовое оборудование с передовой автоматизацией и цифровым мониторингом стремительно растет в производственной сфере, здравоохранении и энергетике, поскольку операторы все больше внимания уделяют эффективности, безопасности и эксплуатационной надежности.

Динамика рынка газового оборудования в Европе

Водитель

«Растущая индустриализация и ужесточение правил безопасности»

- Растущая промышленная база в Европе в сочетании со строгими нормами безопасности и охраны окружающей среды является важным фактором повышенного спроса на современное газовое оборудование.

- Например, в марте 2025 года компания Linde PLC модернизировала свои системы подачи и обнаружения газа на немецких химических заводах, чтобы соответствовать обновленным стандартам безопасности ЕС и одновременно повысить эксплуатационную эффективность.

- Поскольку промышленные предприятия ищут более безопасные и эффективные решения для обработки газа, такое оборудование, как автоматизированные регуляторы, расходомеры и системы обнаружения, обеспечивает точный контроль и снижает эксплуатационные риски.

- Более того, модернизация энергетической и производственной инфраструктуры стимулирует инвестиции в высокопроизводительные системы хранения, очистки и доставки газа во многих европейских странах.

- Растущее внимание к вопросам устойчивого развития и энергоэффективности в промышленных операциях подталкивает компании к внедрению современного газового оборудования, которое снижает выбросы и минимизирует потребление ресурсов.

- Стратегические партнерства между производителями газового оборудования и конечными пользователями ускоряют внедрение передовых технологий, стимулируя рост рынка в ключевых европейских экономиках.

- Потребность в надежном, соответствующем требованиям и технологически передовом газовом оборудовании для поддержки промышленного роста и обеспечения соблюдения нормативных требований стимулирует его внедрение на рынок как в развитых, так и в развивающихся европейских экономиках.

Сдержанность/Вызов

«Высокие капитальные затраты и сложность регулирования»

- Относительно высокие первоначальные затраты на современное газовое оборудование и сложные нормативные требования представляют собой значительную проблему для более широкого проникновения на рынок.

- Например, малые и средние производственные предприятия в Польше и Восточной Европе сталкиваются с бюджетными ограничениями, которые мешают внедрению современных систем подачи и обнаружения газа.

- Соблюдение строгих норм ЕС по безопасности, выбросам и сертификации оборудования может привести к увеличению сроков закупок и увеличению эксплуатационных расходов, что повлияет на расширение рынка.

- Кроме того, специализированное обслуживание, требования к квалифицированной рабочей силе и интеграция с устаревшими системами могут дополнительно увеличить общие затраты на внедрение и сложность для промышленных операторов.

- Ограниченная осведомленность и технический опыт среди небольших промышленных операторов могут задержать внедрение современного газового оборудования, несмотря на потенциальные эксплуатационные преимущества.

- Неопределенность относительно обновлений нормативных актов и меняющихся стандартов может привести к нерешительности компаний в отношении долгосрочных инвестиций в современные газовые системы.

- Преодоление этих проблем с помощью оптимизированных по затратам решений, модульных систем и поддержки соблюдения нормативных требований будет иметь решающее значение для устойчивого роста и более широкого внедрения газового оборудования в европейских отраслях промышленности.

Объем европейского рынка газового оборудования

Рынок сегментирован по типу оборудования, процессу, типу газа и конечному пользователю.

- По типу оборудования

По типу оборудования рынок газового оборудования Европы сегментируется на системы подачи газа, регуляторы газа, расходомеры, очистители и фильтры, газогенерирующие системы, системы обнаружения газа, криогенное оборудование и аксессуары. Сегмент систем подачи газа доминировал на рынке с наибольшей долей выручки в 42,7% в 2025 году, что обусловлено его важнейшей ролью в безопасной транспортировке промышленных и специальных газов в производственных, медицинских и энергетических секторах. Системы подачи газа обеспечивают точное управление расходом, поддерживают постоянное давление и поддерживают бесперебойную работу в жестко регулируемых условиях. Строгие европейские нормы безопасности и промышленные нормы также способствуют их внедрению, поскольку эти системы снижают эксплуатационные риски и повышают надежность процессов. Крупные промышленные предприятия в Германии, Франции и Великобритании полагаются на передовые системы подачи для непрерывной подачи на критически важные процессы. Надежные, масштабируемые и высокопроизводительные решения от проверенных поставщиков еще больше укрепляют доминирование этого сегмента. Кроме того, интеграция с платформами автоматизации и цифрового мониторинга повышает эффективность и контроль над операциями.

Ожидается, что сегмент систем обнаружения газа будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущие требования к безопасности, ужесточение нормативных требований ЕС и растущий спрос на мониторинг в режиме реального времени. Системы обнаружения газа всё чаще используют технологии Интернета вещей, обеспечивая предиктивные оповещения о необходимости технического обслуживания и раннее обнаружение опасностей. Они критически важны для предприятий химической, нефтегазовой и медицинской промышленности, где утечки или воздействие газа могут иметь серьёзные последствия. Повышение осведомлённости о безопасности на рабочих местах и ужесточение требований к соблюдению нормативных требований способствуют их внедрению в странах Западной и Восточной Европы. Технологические достижения, такие как обнаружение на основе искусственного интеллекта и облачный мониторинг, ещё больше повышают их привлекательность. Развивающиеся промышленные центры Восточной Европы активно инвестируют в системы обнаружения, ускоряя рост рынка.

- По процессу

На основе технологического процесса рынок газового оборудования Европы сегментируется на генерацию газа, хранение газа, обнаружение газа и транспортировку газа. Сегмент хранения газа доминировал на рынке в 2025 году из-за потребности в безопасных, масштабируемых и эффективных решениях для хранения промышленных газов, таких как кислород, азот и углекислый газ. Системы хранения обеспечивают бесперебойные поставки для обрабатывающей промышленности, здравоохранения и энергетики, соблюдая строгие нормы безопасности и охраны окружающей среды. Внедрение криогенных и высоконапорных резервуаров для хранения в сочетании с передовыми технологиями мониторинга повышает надежность и минимизирует эксплуатационные риски. Крупнейшие производители оборудования в Германии, Франции и Великобритании укрепляют лидерство в сегменте. Промышленные предприятия отдают приоритет системам хранения для управления высоконагруженными процессами и аварийного резервного питания. Растущая интеграция с цифровыми платформами позволяет осуществлять мониторинг уровня и давления газа в режиме реального времени, улучшая общий контроль процесса.

Прогнозируется, что сегмент газоанализаторов будет демонстрировать самый быстрый рост в период с 2026 по 2033 год, что обусловлено ужесточением требований промышленной безопасности и повышением уровня автоматизации систем мониторинга. Современные системы обнаружения оснащены аналитическими технологиями на основе искусственного интеллекта и Интернета вещей для прогнозных оповещений и удаленного мониторинга. Химическая, нефтегазовая отрасли и здравоохранение быстро внедряют эти системы для снижения рисков и обеспечения соответствия нормативным требованиям. Правительства по всей Европе вводят обязательный мониторинг в режиме реального времени в отраслях с высоким уровнем риска, стимулируя инвестиции. Малые и средние промышленные предприятия также модернизируют системы для соответствия требованиям сертификации. Интеграция с централизованными системами управления позволяет операторам одновременно управлять несколькими процессами, повышая эффективность и безопасность.

- На газу

В зависимости от типа газа европейский рынок газового оборудования сегментирован на азот, водород, гелий, кислород, углекислый газ и другие. Кислородный сегмент доминировал на рынке в 2025 году благодаря широкому использованию в здравоохранении, металлообработке и химической промышленности. Системы подачи кислорода, включая баллоны, трубопроводы и резервуары, критически важны для непрерывности работы и безопасности пациентов. Больницы и производственные предприятия уделяют первостепенное внимание надежной подаче кислорода в соответствии со строгими нормами ЕС. Германия, Франция и Великобритания обеспечивают большую часть спроса благодаря развитой инфраструктуре здравоохранения и промышленным предприятиям. Технологическая интеграция с цифровыми системами мониторинга повышает эффективность и обеспечивает соблюдение стандартов безопасности. Рост инвестиций в промышленные и медицинские учреждения еще больше укрепляет доминирующее положение газового оборудования, работающего с кислородом.

Ожидается, что сегмент водородной энергетики будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год, что обусловлено европейскими инициативами по энергетическому переходу и внедрением водорода в качестве чистого источника энергии. Инвестиции в инфраструктуру производства, хранения и распределения водорода растут в Германии, Нидерландах и Франции. Оборудование для работы с водородом совершенствуется, обеспечивая безопасное хранение, транспортировку и использование в промышленности и энергетике. Государственная политика и стимулы для внедрения «зеленого» водорода ускоряют расширение рынка. Промышленные игроки все активнее сотрудничают с поставщиками технологий для внедрения масштабируемых водородных решений. Растущее внимание к декарбонизации и интеграции возобновляемых источников энергии обуславливает быстрый рост этого сегмента.

- Конечным пользователем

По типу конечного потребителя европейский рынок газового оборудования сегментируется на следующие отрасли: производство металла, химическая промышленность, здравоохранение, нефть и газ, производство продуктов питания и напитков и другие. В 2025 году на рынке доминировал химический сегмент, что обусловлено высоким спросом на точные и безопасные системы управления газом на химических заводах. Промышленное газовое оборудование необходимо для таких процессов, как синтез, разделение и управление реакциями, обеспечивая эксплуатационную эффективность и соответствие европейским экологическим нормам. Германия, Франция и Великобритания являются лидерами на рынке благодаря своим крупным химическим производственным базам. Интеграция с автоматизированными и цифровыми системами мониторинга дополнительно повышает производительность и безопасность. Потребность в надежных поставках газа и передовых решениях по очистке усиливает доминирование в этом сегменте. Постоянные инвестиции в модернизацию промышленности и расширение химических предприятий поддерживают высокий спрос.

Ожидается, что сегмент здравоохранения будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря растущему спросу на медицинские газы и современные системы подачи в больницах и клиниках. Интеграция с системами мониторинга на основе Интернета вещей позволяет отслеживать уровень кислорода, азота и специализированных медицинских газов в режиме реального времени. Рост числа пациентов, модернизация здравоохранения и соблюдение нормативных требований стимулируют внедрение. В Германии, Франции и Италии наблюдается быстрая модернизация инфраструктуры для удовлетворения растущих потребностей в здравоохранении. Технологические достижения, включая автоматизированную доставку и цифровые системы оповещения, повышают эффективность работы. Рост осведомленности о безопасности пациентов и критической роли надежного газоснабжения способствует росту в этом сегменте.

Региональный анализ европейского рынка газового оборудования

- Германия доминировала на рынке газового оборудования с наибольшей долей выручки в 35,8% в 2025 году, что объясняется ранней модернизацией промышленности, надежной нормативно-правовой базой и сильным присутствием ключевых игроков отрасли, а также значительным внедрением современных систем обнаружения, подачи и очистки газа в производственных и химических секторах.

- Промышленные операторы в Германии уделяют первостепенное внимание эффективности, надежности и соблюдению норм, что приводит к широкому внедрению автоматизированных систем подачи газа, систем обнаружения и очистителей, интегрируемых с цифровыми платформами мониторинга.

- Это доминирование дополнительно подкрепляется присутствием ключевых производителей газового оборудования, значительными инвестициями в промышленную инфраструктуру и акцентом на модернизацию предприятий энергетического и химического производства, что делает Германию ведущим рынком газового оборудования в Европе.

Обзор рынка газового оборудования Германии

Ожидается, что рынок газового оборудования Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать мощная промышленная база, строгое соблюдение нормативных требований и растущее внедрение передовых автоматизированных решений для обработки газа. Акцент Германии на инновациях, устойчивом развитии и эксплуатационной эффективности способствует внедрению высокопроизводительных систем подачи, хранения и обнаружения газа, особенно в обрабатывающей промышленности, химической промышленности и здравоохранении. Промышленные операторы в Германии отдают приоритет надежности, безопасности и цифровой интеграции, стимулируя спрос на системы мониторинга с поддержкой Интернета вещей и искусственного интеллекта. Интеграция газового оборудования с автоматизированными процессами повышает эффективность, снижает эксплуатационные риски и обеспечивает соблюдение строгих стандартов безопасности ЕС. Кроме того, развитая инфраструктура Германии и акцент на технологическом прогрессе способствуют постоянному внедрению передовых решений.

Обзор рынка газового оборудования Великобритании

Ожидается, что рынок газового оборудования в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ускоренной модернизацией промышленности, ростом инвестиций в энергетический и химический секторы, а также повышенным вниманием со стороны регулирующих органов к безопасности и соблюдению экологических норм. Как производственные предприятия, так и медицинские учреждения все чаще внедряют автоматизированные и цифровые системы газового контроля для повышения эксплуатационной эффективности и безопасности. Опасения по поводу промышленных опасностей и потребность в точных и надежных решениях для подачи и обнаружения газа побуждают компании внедрять современное оборудование. Ожидается, что особое внимание Великобритании к цифровизации, мониторингу с использованием Интернета вещей и интеграции с автоматизацией технологических процессов продолжит стимулировать рост рынка. Кроме того, государственные стимулы и требования к безопасности для отраслей с высоким уровнем риска способствуют внедрению этих систем на новых и существующих предприятиях.

Обзор рынка газового оборудования Франции

Ожидается, что рынок газового оборудования Франции будет стабильно расти в течение прогнозируемого периода, чему будет способствовать рост индустриализации, модернизация химической и производственной отраслей, а также повышенное внимание со стороны регулирующих органов к стандартам безопасности и охраны окружающей среды. Французские операторы отдают приоритет передовым решениям по доставке, очистке и хранению газа, обеспечивающим эксплуатационную надежность и соответствие строгим европейским нормам. Интеграция с цифровыми платформами мониторинга и автоматизированными системами управления повышает эффективность и снижает человеческий фактор. Спрос на безопасное и точное оборудование для работы с газом растёт в здравоохранении, энергетике и металлообработке. Более того, инвестиции Франции в энергоэффективность и автоматизацию технологических процессов стимулируют внедрение современного газового оборудования. Технологические инновации и сотрудничество с ведущими производителями оборудования дополнительно способствуют расширению рынка.

Обзор рынка газового оборудования в Польше

Ожидается, что рынок газового оборудования в Польше продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будут способствовать быстрая индустриализация, модернизация производственной и энергетической инфраструктуры, а также повышение осведомленности о безопасности и эксплуатационной эффективности. Малые и средние предприятия все чаще внедряют автоматизированные системы подачи, хранения и обнаружения газа для соответствия нормам ЕС и повышения производительности. Технологические достижения, такие как мониторинг и предиктивное обслуживание на базе Интернета вещей, ускоряют внедрение. Государственные стимулы для повышения энергоэффективности и модернизации инфраструктуры способствуют расширению рынка. Растущий спрос на промышленные газы в химической промышленности, здравоохранении и металлургии является дополнительным фактором роста. Кроме того, партнерские отношения с ведущими производителями оборудования облегчают доступ к современным высокоэффективным газовым решениям по всей стране.

Доля европейского рынка газового оборудования

Лидерами европейской отрасли газового оборудования являются, прежде всего, хорошо зарекомендовавшие себя компании, в том числе:

- LINDE PLC (Ирландия)

- Air Liquide (Франция)

- BASF SE (Германия)

- Air Products and Chemicals, Inc. (США)

- Messer Construction Co. (Германия)

- Группа SOL (Италия)

- Matheson Tri-Gas Inc. (США)

- Taiyo Nippon Sanso Corporation (Япония)

- Elliniki Gases SA (Греция)

- Chevron Corporation (США)

- BP Plc (Великобритания)

- TotalEnergies SE (Франция)

- Корпорация Exxon Mobil (США)

- Equinor ASA (Норвегия)

- НК «Лукойл» ПАО (Россия)

- АДР ПАО «Газпром» (Россия)

- ПАО «НК «Роснефть» (Россия)

- NIPPON SANSO HOLDINGS CORPORATION (Япония)

- Bhoruka Specialty Gases Pvt Ltd (Индия)

- Gruppo SIAD (Италия)

Каковы последние тенденции на европейском рынке газового оборудования?

- В августе 2025 года компания Eiffage совместно со стартапом Revcoo запустила пилотный проект по криогенному улавливанию углерода на своем заводе по производству извести на севере Франции. Система использует струю азота, охлажденную до –196 °C, для непосредственного замораживания и сжижения CO₂, без использования воды или химических растворителей. В настоящее время пилотный проект улавливает около 1000 тонн CO₂ в год, а к 2030 году планируется масштабировать проект до 100 000 тонн.

- В июле 2025 года французский оператор электросети Natran, оператор хранилищ Terega и испанская Enagas создали совместное предприятие для строительства водородопровода Barmar – подводного маршрута между Барселоной и Марселем. Этот проект является частью более масштабного коридора H2Med – инициативы стоимостью 2,5 млрд евро, которая к 2030 году должна транспортировать до 2 млн тонн «зелёного» водорода в год, способствуя развитию трансграничной водородной инфраструктуры в Европе.

- В феврале 2025 года компания Enagas (Испания) объявила о планах инвестировать более 4 млрд евро к 2030 году, из которых 3,13 млрд евро будут выделены специально на водородную инфраструктуру. Инвестиции будут направлены в водородные сети, установки по улавливанию CO₂ и, возможно, также в инфраструктуру аммиака. Это свидетельствует о серьёзном стратегическом сдвиге традиционной газосетевой компании в сторону водородных и декарбонизированных газовых систем.

- В сентябре 2024 года компании Eni и Snam запустили первый в Италии проект по улавливанию, транспортировке и хранению углерода (CCS). Проект предусматривает улавливание CO₂ на газоперерабатывающем заводе Eni в Равенне и его закачку в истощенный морской газовый резервуар на глубине около 3000 метров под Адриатическим морем. Эта инициатива помогает предприятиям тяжелой промышленности сократить выбросы и перепрофилировать газовое оборудование для хранения CO₂.

- В апреле 2023 года проект Porthos CCS в порту Роттердама (Нидерланды) ознаменовал собой важный шаг: был запущен 50-километровый трубопровод CO₂ (от промышленных предприятий до места хранения) для сбора выбросов и их закачки в истощенное морское газовое месторождение. Этот проект стоимостью 1,3 млрд евро, в котором участвуют крупные европейские промышленные компании, является одним из самых амбициозных проектов по улавливанию и хранению углерода (CCS) в Европе, способствуя декарбонизации трудно поддающихся сокращению выбросов секторов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.