Europe Health Screening Market

Размер рынка в млрд долларов США

CAGR :

%

USD

104.26 Billion

USD

236.82 Billion

2025

2033

USD

104.26 Billion

USD

236.82 Billion

2025

2033

| 2026 –2033 | |

| USD 104.26 Billion | |

| USD 236.82 Billion | |

| % | |

|

Сегментация европейского рынка медицинского обследования по типу теста (тесты на холестерин, тесты на диабет, скрининг рака, общий медицинский осмотр, тесты на ИППП, измерение артериального давления и другие), типу пакета (базовое медицинское обследование, профиль для пожилых людей, обследование здоровья женщин, обследование здоровья мужчин, обследование сердца, обследование на диабет и другие), типу панели (многокомпонентные и однокомпонентные панели), типу образца (кровь, моча, сыворотка, слюна и другие), технологии (иммуноанализ, медицинская визуализация, QPCR (количественная полимеразная цепная реакция), Q-FISH (количественная флуоресценция, гибридизация in situ), TRF (терминальный рестрикционный фрагмент), STELA (анализ длины отдельных теломер) и другие), заболеванию (сердечно-сосудистые заболевания, нарушения обмена веществ, рак, воспалительные заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, гепатит С). Осложнения, заболевания, связанные с иммунологией, и другие), места сбора образцов (больницы, дома, диагностические лаборатории, офисы и другие), каналы сбыта (прямые тендеры, розничные продажи и другие) - тенденции отрасли и прогноз до 2033 года

Размер европейского рынка медицинского обследования

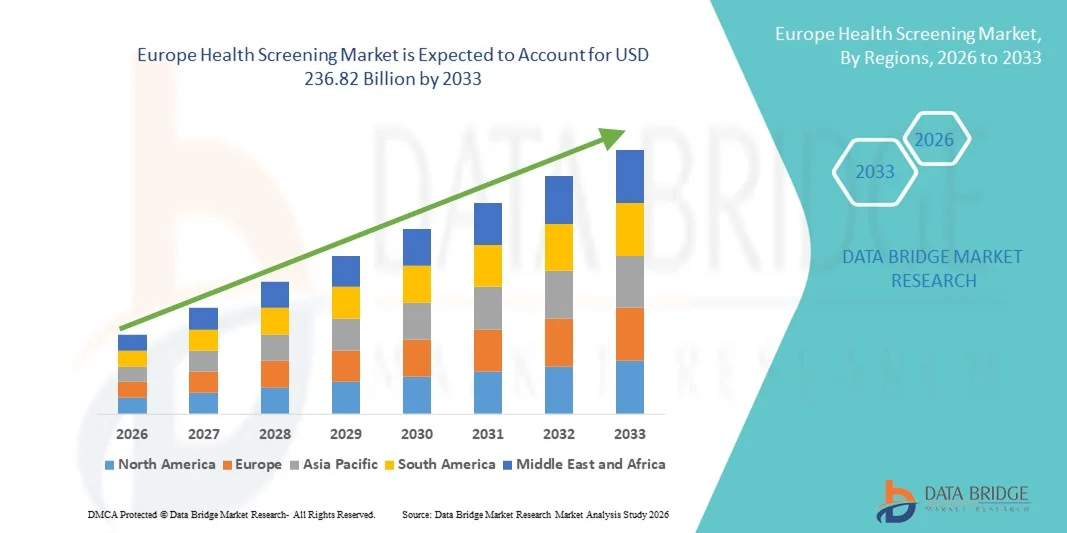

- Объем европейского рынка медицинского обследования в 2025 году оценивался в 104,26 млрд долларов США и, как ожидается, достигнет 236,82 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,8% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических заболеваний, ростом численности пожилого населения и повышением осведомленности о профилактической медицине и ранней диагностике заболеваний в европейских странах.

- Кроме того, поддержка со стороны правительства, расширение корпоративных программ оздоровления и достижения в диагностических технологиях, таких как визуализация на основе искусственного интеллекта и тестирование биомаркеров, позиционируют услуги по скринингу здоровья как важнейший компонент современных систем здравоохранения. Эти факторы в совокупности ускоряют внедрение программ профилактического скрининга, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка медицинского обследования

- Услуги по скринингу здоровья, включающие профилактические диагностические тесты, плановые медицинские осмотры и программы раннего выявления заболеваний, становятся все более важными компонентами современных систем здравоохранения в Европе, поскольку они способствуют снижению долгосрочных затрат на лечение, улучшению результатов лечения пациентов и проактивному управлению здоровьем как в государственных, так и в частных медицинских учреждениях.

- Растущий спрос на услуги медицинского обследования в первую очередь обусловлен увеличением распространенности хронических заболеваний, таких как сердечно-сосудистые заболевания, рак и диабет, ростом численности пожилого населения и повышением осведомленности населения о важности ранней диагностики и профилактической помощи.

- Германия доминировала на европейском рынке медицинского скрининга, занимая наибольшую долю выручки в 24,8% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, всеобъемлющим государственным медицинским страхованием и сильными государственными программами скрининга, включающими высокие показатели участия в рутинных программах скрининга рака и сердечно-сосудистых заболеваний, поддерживаемых передовыми диагностическими технологиями.

- Ожидается, что Польша станет самой быстрорастущей страной на европейском рынке медицинского обследования в течение прогнозируемого периода благодаря улучшению доступа к здравоохранению, росту расходов на здравоохранение и расширению сети частных диагностических служб в городских центрах.

- Сегмент скрининга рака доминировал на европейском рынке медицинских обследований, занимая 38,6% рынка в 2025 году. Это обусловлено широким внедрением программ скрининга рака молочной железы, колоректального рака и рака шейки матки, а также растущим использованием передовых методов визуализации и диагностики на основе биомаркеров.

Обзор отчета и сегментация рынка медицинского обследования в Европе

|

Атрибуты |

Ключевые тенденции рынка медицинского скрининга в Европе: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка медицинского обследования в Европе

Цифровизация и программы профилактического скрининга на основе искусственного интеллекта

- Значительной и быстро набирающей обороты тенденцией на европейском рынке медицинского скрининга является углубление интеграции искусственного интеллекта (ИИ), цифровых медицинских карт и телемедицинских платформ в профилактические программы скрининга. Это слияние технологий значительно повышает точность ранней диагностики, вовлеченность пациентов и эффективность системы здравоохранения как в государственном, так и в частном секторах.

- Например, в ряде европейских систем здравоохранения внедряются инструменты визуализации с поддержкой искусственного интеллекта для скрининга рака молочной железы и легких, что позволяет радиологам расставлять приоритеты в случаях высокого риска и сокращать время получения диагностических результатов. Аналогичным образом, цифровые платформы для записи на прием в таких странах, как Германия и Великобритания, позволяют гражданам беспрепятственно планировать плановые медицинские осмотры.

- Интеграция ИИ в медицинские обследования позволяет использовать такие функции, как прогнозирование риска на основе данных пациента, автоматические напоминания о периодических обследованиях и более персонализированные схемы профилактического лечения. Например, некоторые больницы используют алгоритмы ИИ для выявления аномальных результатов при обследованиях сердечно-сосудистой или онкологической систем и генерации интеллектуальных оповещений для последующего наблюдения. Кроме того, цифровые платформы предоставляют пациентам безопасный доступ к отчетам об обследованиях и дистанционным консультациям.

- Бесшовная интеграция услуг скрининга с национальными электронными системами учета медицинских данных способствует централизованному управлению данными и обеспечению непрерывности оказания медицинской помощи. Благодаря единой цифровой инфраструктуре медицинские учреждения могут координировать результаты скрининга с учреждениями первичной медицинской помощи, направлениями к специалистам и программами лечения хронических заболеваний, создавая более взаимосвязанную и профилактическую экосистему здравоохранения.

- Тенденция к созданию более ориентированных на данные, доступных и пациентоориентированных систем скрининга коренным образом меняет представления о профилактической медицине в Европе. В результате медицинские учреждения и диагностические компании разрабатывают решения для скрининга на основе искусственного интеллекта с автоматизированной оценкой риска, цифровой отчетностью и интеграцией с национальными базами данных здравоохранения.

- Спрос на технологически совершенные и легкодоступные услуги по медицинскому обследованию быстро растет как в городских, так и в полугородских районах, поскольку правительства и отдельные лица все чаще отдают приоритет ранней диагностике, снижению затрат и улучшению долгосрочных результатов в области здравоохранения.

Динамика рынка медицинского обследования в Европе

Водитель

Рост бремени хронических заболеваний и государственные профилактические инициативы

- Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и диабет, в сочетании с расширением поддерживаемых государством инициатив в области профилактической медицины, является существенным фактором, обуславливающим повышенный спрос на услуги медицинского обследования в Европе.

- Например, многие европейские страны усилили национальные программы скрининга рака и ввели финансируемые государством оценки риска сердечно-сосудистых заболеваний для улучшения ранней диагностики и снижения долгосрочных затрат на лечение. Ожидается, что подобные стратегии органов здравоохранения будут способствовать росту рынка медицинского скрининга в прогнозируемый период.

- По мере старения населения и роста факторов риска, связанных с образом жизни, люди становятся все более инициативными в отношении плановых медицинских осмотров и ранней диагностики, осознавая долгосрочные преимущества своевременного медицинского вмешательства.

- Кроме того, благоприятные системы возмещения расходов и обязательные медицинские осмотры на рабочем месте в ряде европейских стран делают профилактическое обследование более доступным и финансово приемлемым для больших групп населения.

- Увеличение инвестиций в передовые диагностические технологии, включая молекулярное тестирование, визуализацию на основе искусственного интеллекта и мобильные лаборатории, способствует повышению доступности и эффективности программ скрининга, что еще больше стимулирует их внедрение на рынке.

- Удобство комплексных пакетов медицинских обследований, корпоративных программ оздоровления и расширение частных диагностических сетей являются ключевыми факторами, стимулирующими внедрение услуг медицинского скрининга как в государственном, так и в частном секторах здравоохранения. Тенденция к персонализированной профилактической медицине и моделям оказания медицинской помощи, ориентированным на результат, еще больше способствует росту рынка.

Сдержанность/Вызов

Проблемы конфиденциальности данных и ограничения ресурсов здравоохранения

- Обеспокоенность по поводу конфиденциальности данных пациентов, рисков кибербезопасности в цифровых системах здравоохранения и строгих требований к соблюдению нормативных требований создают значительные препятствия для расширения рынка. Поскольку услуги скрининга все больше полагаются на цифровые платформы и обмен данными, они подпадают под действие строгих правил защиты данных, таких как GDPR.

- Например, усиленный контроль за трансграничной передачей медицинских данных и соблюдением европейских стандартов защиты данных заставили некоторых медицинских работников с осторожностью относиться к быстрой цифровой интеграции в программы скрининга.

- Решение этих проблем защиты данных и соблюдения нормативных требований посредством надежного шифрования, защищенных систем медицинской информации и прозрачных механизмов получения согласия имеет решающее значение для поддержания доверия пациентов. Медицинские учреждения подчеркивают необходимость соблюдения европейских нормативных требований и обеспечения безопасности ИТ-инфраструктуры, чтобы успокоить пациентов и власти.

- Кроме того, различия в инфраструктуре здравоохранения и нехватка квалифицированных медицинских специалистов в некоторых странах могут ограничивать масштабируемость крупномасштабных инициатив по скринингу, особенно в сельских или малообеспеченных регионах.

- Различия в национальной политике здравоохранения, ставках возмещения расходов и нормативных актах в европейских странах могут замедлять внедрение новых технологий и услуг скрининга, влияя на гармонизацию рынка и его рост.

- Несмотря на рост инвестиций в модернизацию здравоохранения, операционные расходы, связанные с современным диагностическим оборудованием и цифровой интеграцией, по-прежнему могут ограничивать быстрое расширение.

- Преодоление этих проблем за счет укрепления рамок кибербезопасности, развития трудовых ресурсов и устойчивого финансирования здравоохранения будет иметь решающее значение для долгосрочного роста рынка.

Обзор рынка медицинского обследования в Европе

Рынок сегментирован по типу теста, типу упаковки, типу панели, типу образца, технологии, состоянию, местам сбора образцов и каналам сбыта.

- По типу теста

В зависимости от типа обследования, европейский рынок медицинского скрининга сегментирован на анализы на холестерин, диабет, рак, общие профилактические обследования, ИППП, измерение артериального давления и другие. Сегмент скрининга рака доминировал на рынке, занимая наибольшую долю выручки в 38,6% в 2025 году, чему способствовали поддерживаемые государством национальные программы скрининга рака в таких странах, как Германия, Великобритания и Франция. Высокая распространенность рака молочной железы, колоректального рака и рака шейки матки привела к высокому спросу на профилактические программы скрининга. Передовые диагностические технологии, включая визуализацию на основе ИИ и обнаружение биомаркеров, еще больше способствуют внедрению скрининга рака. Кроме того, растущие информационные кампании и инициативы по регулярным медицинским осмотрам сделали скрининг рака важнейшим компонентом профилактической медицины в Европе. Доминирование сегмента также подкрепляется высоким уровнем возмещения расходов и включением в стандартные пакеты медицинских услуг, предлагаемые как государственными, так и частными поставщиками медицинских услуг.

Ожидается, что сегмент тестирования на диабет продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год в связи с растущей распространенностью диабета 2 типа в Европе, особенно в таких странах, как Польша и Италия. Ранняя диагностика с помощью мониторинга уровня глюкозы в крови, определения HbA1c и решений для непрерывного мониторинга уровня глюкозы набирает популярность среди групп высокого риска. Растущая осведомленность о заболеваниях, связанных с образом жизни, и государственные кампании по скринингу метаболических расстройств стимулируют спрос. Кроме того, достижения в области неинвазивных и экспресс-технологий тестирования на диабет повышают удобство и доступность для пациентов. Интеграция цифровой отчетности и телемедицинских консультаций еще больше способствует быстрому внедрению услуг тестирования на диабет.

- По типу упаковки

В зависимости от типа пакета услуг, европейский рынок медицинского обследования сегментирован на базовое медицинское обследование, профиль здоровья пожилых людей, женское медицинское обследование, мужское медицинское обследование, обследование сердца, обследование на диабет и другие. Сегмент женского медицинского обследования доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря повышению осведомленности о профилактических обследованиях на рак молочной железы, шейки матки и яичников. Программы, направленные на репродуктивное здоровье, гормональные нарушения и профилактическое обследование сердечно-сосудистой системы женщин, способствуют расширению использования этих пакетов. Медицинские учреждения часто объединяют несколько анализов в комплексные профили здоровья женщин, повышая удобство и улучшая соблюдение рекомендаций. Кроме того, государственные и частные инициативы, направленные на раннее выявление заболеваний, специфичных для определенного пола, способствуют устойчивому спросу. Цифровые платформы, позволяющие планировать обследования, получать напоминания и доступ к отчетам, также поддерживают рост рынка.

Ожидается, что сегмент медицинского обслуживания пожилых людей продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению численности пожилого населения в Европе, особенно в Германии, Италии и Франции. Этот пакет услуг обычно включает обследования на сердечно-сосудистые, метаболические, опорно-двигательные и неврологические заболевания, которые широко распространены среди пожилых людей. Повышение осведомленности о возрастных заболеваниях и профилактическом медицинском обслуживании стимулирует внедрение таких услуг. Медицинские учреждения предлагают индивидуальные пакеты услуг для пожилых пациентов, интегрируя телемедицинский мониторинг и последующее наблюдение. Рост располагаемого дохода среди пожилых людей и благоприятная система страхования еще больше способствуют распространению этих пакетов. Удобство комплексных медицинских обследований в одном месте делает этот сегмент все более популярным.

- По типу панели

В зависимости от типа панели, европейский рынок медицинского обследования сегментируется на многокомпонентные и однокомпонентные панели. Сегмент многокомпонентных панелей доминировал на рынке, занимая наибольшую долю выручки в 2025 году, поскольку они предоставляют комплексную оценку состояния здоровья в одном пакете, повышая удобство для пациентов и эффективность работы медицинских учреждений. Эти панели часто объединяют тесты на сердечно-сосудистый риск, метаболические расстройства, функцию печени и почек, а также онкологические маркеры, что привлекательно как для профилактических, так и для плановых медицинских осмотров. Многокомпонентные панели все чаще интегрируются в корпоративные программы оздоровления и медицинские планы, покрываемые страховкой. Цифровые платформы и лабораторные сети упрощают планирование и отслеживание результатов, что еще больше способствует их внедрению. Их растущая популярность поддерживается технологическими достижениями, которые сокращают объем образцов и время тестирования, одновременно повышая точность.

Ожидается, что сегмент панелей для экспресс-тестирования продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря растущему спросу на целевые и экономически эффективные варианты тестирования. Пациенты, нуждающиеся в мониторинге конкретных заболеваний или последующей диагностике, предпочитают варианты экспресс-тестирования из-за простоты и доступности. Экспресс-тестирование на месте оказания медицинской помощи, сбор образцов на дому и быстрая диагностика также способствуют распространению панелей для экспресс-тестирования. Медицинские учреждения все чаще предлагают модульные решения для тестирования, позволяющие пациентам выбирать отдельные тесты в зависимости от факторов риска. Рост сегмента подкрепляется растущей осведомленностью о ранней диагностике заболеваний и персонализированной профилактике.

- По типу образца

В зависимости от типа образца, европейский рынок медицинского обследования сегментируется на кровь, мочу, сыворотку, слюну и другие. Сегмент анализа крови доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому применению в различных тестах, включая анализы на холестерин, диабет, онкологические маркеры и сердечно-сосудистые заболевания. Анализы крови отличаются высокой надежностью и составляют основу большинства программ профилактической медицины. Больницы и диагностические лаборатории регулярно используют образцы крови благодаря их высокой точности, воспроизводимости и возможности применения передовых технологий, таких как иммуноанализ, ПЦР и обнаружение биомаркеров. Растущая осведомленность о рутинном анализе крови в корпоративных и общественных программах оздоровления еще больше укрепляет этот сегмент.

Ожидается, что сегмент образцов слюны продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря неинвазивному характеру анализа, простоте сбора и растущему применению в генетическом, вирусном и гормональном тестировании. Решения для скрининга на основе слюны все чаще используются для раннего выявления заболеваний, домашних наборов для сбора образцов и экспресс-диагностики. Достижения в области молекулярной диагностики и анализа с использованием искусственного интеллекта повысили точность, сделав слюну предпочтительным типом образца для удобного для пациентов профилактического скрининга. Сегмент выигрывает от растущей популярности среди потребителей менее инвазивных методов и возможностей дистанционного тестирования.

- С помощью технологий

В зависимости от используемых технологий, европейский рынок медицинского скрининга сегментирован на иммуноанализы, медицинскую визуализацию, количественную ПЦР (QPCR), количественную флуоресцентную гибридизацию in situ (Q-FISH), терминальные рестрикционные фрагменты (TRF), анализ длины отдельных теломер (STELA) и другие. Сегмент медицинской визуализации доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря широкому внедрению таких методов визуализации, как МРТ, КТ и УЗИ, в скрининге рака, сердечно-сосудистых и опорно-двигательных заболеваний. Передовые технологии визуализации обеспечивают высокую точность, возможности раннего выявления и мониторинг в режиме реального времени, что все чаще интегрируется в национальные программы скрининга. Больницы и диагностические лаборатории вкладывают значительные средства в инфраструктуру визуализации для удовлетворения растущего спроса со стороны пациентов. Цифровая отчетность, анализ изображений с помощью ИИ и телерадиология еще больше способствуют внедрению этих технологий. Государственные программы возмещения расходов и профилактическая политика в области здравоохранения в таких странах, как Германия, Франция и Великобритания, поддерживают доминирование этого сегмента.

Ожидается, что сегмент количественной полимеразной цепной реакции (QPCR) продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год благодаря растущему спросу на генетическую, вирусную и молекулярную диагностику. QPCR позволяет точно определять мишени ДНК/РНК, что делает его критически важным для ранней диагностики заболеваний, мониторинга инфекционных заболеваний и анализа биомаркеров рака. Пандемия COVID-19 ускорила внедрение инфраструктуры тестирования на основе QPCR в Европе, которая сейчас используется в профилактической медицине. Интеграция автоматизированных систем QPCR в лаборатории сокращает время выполнения анализов и повышает эффективность тестирования. Пациенты и врачи все чаще отдают предпочтение молекулярной диагностике для целевого скрининга и персонализированной профилактической помощи.

- По условиям

В зависимости от заболевания, европейский рынок медицинского скрининга сегментирован на сердечно-сосудистые заболевания, метаболические расстройства, рак, воспалительные заболевания, заболевания опорно-двигательного аппарата, неврологические заболевания, осложнения гепатита С, иммунологические заболевания и другие. В 2025 году сегмент онкологии доминировал на рынке, занимая наибольшую долю выручки, что обусловлено высокими показателями заболеваемости раком молочной железы, колоректальным раком и раком шейки матки в Европе. Национальные программы скрининга, финансируемые государством профилактические инициативы и частные диагностические кампании широко внедряются в таких странах, как Германия, Франция и Великобритания. Ранняя диагностика с помощью методов визуализации, тестирования биомаркеров и генетического скрининга повышает участие пациентов. Доступность комплексных пакетов скрининга рака и страхового покрытия еще больше стимулирует спрос. Медицинские учреждения используют искусственный интеллект и анализ данных для повышения точности диагностики и последующего ухода, укрепляя доминирование этого сегмента.

Ожидается, что сегмент сердечно-сосудистых заболеваний продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению распространенности заболеваний сердца в таких странах, как Польша, Италия и Испания. Регулярный мониторинг артериального давления, анализ уровня холестерина, эхокардиография и ЭКГ способствуют внедрению этих методов. Информационно-просветительские кампании и программы профилактических кардиологических обследований способствуют ранней диагностике. Технологические достижения в области носимых устройств для мониторинга сердечной деятельности и диагностики с использованием искусственного интеллекта еще больше стимулируют внедрение. Изменения образа жизни, старение населения и поддерживаемые государством профилактические инициативы способствуют высоким перспективам роста.

- По местам сбора образцов

В зависимости от мест сбора образцов, европейский рынок медицинского обследования сегментируется на больницы, дома, диагностические лаборатории, офисы и другие учреждения. Больничный сегмент доминировал на рынке, занимая наибольшую долю выручки в 2025 году, благодаря наличию комплексных диагностических центров, квалифицированного медицинского персонала и развитой инфраструктуры тестирования. Больницы выступают в качестве основных центров для профилактических медицинских осмотров, корпоративных программ оздоровления и государственных программ скрининга. Пациенты предпочитают тестирование в больницах из-за надежности, точности и возможности немедленной консультации. Интеграция с электронными медицинскими картами и централизованная отчетность улучшают последующее наблюдение за пациентами и обеспечивают непрерывность лечения. Наличие специализированных диагностических центров в больничных сетях еще больше укрепляет доминирующее положение рынка.

Ожидается, что сегмент сбора образцов на дому продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на удобные, бесконтактные и дистанционные варианты медицинского обследования. Услуги по сбору образцов крови, слюны или мочи на дому становятся все более популярными среди городского населения и пожилых пациентов. Услуги телемедицины и курьерской доставки облегчают транспортировку образцов в диагностические лаборатории. Растущая осведомленность о профилактической медицине и мониторинге образа жизни стимулирует внедрение таких услуг. Компании, предлагающие наборы для сбора образцов на дому, сотрудничают с цифровыми платформами для планирования, получения результатов и консультаций с врачами, создавая масштабируемую модель роста.

- По каналам сбыта

В зависимости от канала сбыта европейский рынок медицинского обследования сегментируется на прямые тендеры, розничные продажи и другие каналы. Сегмент прямых тендеров доминировал на рынке, занимая наибольшую долю выручки в 2025 году, в основном за счет крупных контрактов от государственных программ здравоохранения, корпоративных программ оздоровления и больничных сетей. Прямые тендеры обеспечивают стабильный спрос и широкомасштабное внедрение инициатив по профилактическому обследованию. Национальные органы здравоохранения в таких странах, как Германия и Франция, используют тендерные закупки диагностического оборудования и пакетов медицинского обследования. Долгосрочные контракты и закупки на крупные суммы повышают стабильность рынка для поставщиков. Эффективная логистика и налаженные отношения с поставщиками еще больше укрепляют доминирующее положение.

Ожидается, что сегмент розничных продаж продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря растущей доступности пакетов профилактического обследования и наборов для домашнего тестирования в аптеках, онлайн-платформах и диагностических центрах. Модели прямых продаж потребителям позволяют пациентам удобно приобретать решения для скрининга здоровья, повышая доступность и внедрение. Растущая осведомленность о персонализированном мониторинге здоровья, тестировании, связанном с образом жизни, и экспресс-диагностике стимулирует розничные продажи. Интеграция с мобильными приложениями, телемедицинские консультации и модели подписки поддерживают возможности получения регулярного дохода. Розничные каналы особенно популярны среди городского и полугородского населения, ищущего удобные варианты профилактической помощи.

Региональный анализ рынка медицинского обследования в Европе

- Германия доминировала на европейском рынке медицинского скрининга, занимая наибольшую долю выручки в 24,8% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, всеобъемлющим государственным медицинским страхованием и сильными государственными программами скрининга, включающими высокие показатели участия в рутинных программах скрининга рака и сердечно-сосудистых заболеваний, поддерживаемых передовыми диагностическими технологиями.

- В Германии потребители и пациенты высоко ценят комплексные услуги скрининга, которые обеспечивают точную диагностику, персонализированную профилактику и бесперебойную интеграцию с электронными медицинскими картами и платформами телемедицины.

- Широкое распространение этой методики дополнительно поддерживается благоприятной политикой возмещения расходов, высокими затратами на здравоохранение и активным участием в национальных программах скрининга рака, сердечно-сосудистых заболеваний и нарушений обмена веществ, что делает профилактический медицинский скрининг важнейшим компонентом государственных и частных систем здравоохранения.

Анализ рынка медицинского обследования в Великобритании

Рынок медицинского обследования в Великобритании занял значительную долю рынка в 2025 году, чему способствовали растущая осведомленность о профилактической медицине и поддерживаемые государством национальные программы скрининга. Потребители все чаще отдают приоритет раннему выявлению хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и диабет. Широкая доступность передовых диагностических технологий в сочетании с телемедициной и цифровыми платформами отчетности еще больше стимулирует рынок. Кроме того, интеграция персонализированных пакетов профилактической помощи и корпоративных программ оздоровления вносит существенный вклад в расширение услуг медицинского обследования по всей стране.

Анализ рынка медицинского обследования в Германии

Ожидается, что рынок медицинских обследований в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют хорошо развитая инфраструктура здравоохранения и растущее внедрение диагностических инструментов на основе искусственного интеллекта. Повышение осведомленности о ранней диагностике заболеваний и профилактике, поддерживаемое государственными программами скрининга рака, сердечно-сосудистых и метаболических расстройств, стимулирует рост рынка. Акцент Германии на инновациях, здравоохранении, основанном на данных, и пациентоориентированных решениях способствует внедрению комплексных пакетов медицинских обследований. Растущая интеграция услуг скрининга с цифровыми медицинскими картами и платформами телемедицины еще больше повышает доступность и удобство для пациентов.

Анализ рынка медицинского обследования во Франции

Прогнозируется, что рынок медицинского обследования во Франции будет стабильно расти в течение прогнозируемого периода, чему способствуют активные государственные инициативы в области профилактической медицины и высокая явка на плановые осмотры. Растущая распространенность заболеваний, связанных с образом жизни, и хронических состояний стимулирует внедрение комплексных программ обследования. Французские потребители все больше ценят персонализированную профилактическую помощь, цифровые отчеты и доступ к передовым диагностическим технологиям. Расширение сети частных диагностических лабораторий и государственно-частного партнерства способствует широкой доступности услуг медицинского обследования. Кроме того, политика возмещения расходов и страховое покрытие способствуют увеличению охвата услугами среди городского и полугородского населения.

Анализ рынка медицинского обследования в Польше

Ожидается, что рынок медицинского обследования в Польше продемонстрирует самые высокие темпы роста в течение прогнозируемого периода, чему способствуют улучшение доступа к здравоохранению, повышение осведомленности о профилактической медицине и расширение сети частных диагностических служб. Растущая распространенность хронических заболеваний и заболеваний, связанных с образом жизни, побуждает людей проходить регулярные обследования. Развивающаяся урбанизация и цифровая инфраструктура здравоохранения в Польше поддерживают диагностику с использованием телемедицины и услуги по сбору образцов на дому. Государственные инициативы по продвижению профилактической медицины и государственно-частное партнерство еще больше способствуют развитию рынка. Доступность недорогих целевых пакетов обследований способствует быстрому росту рынка как в жилом, так и в корпоративном сегментах.

Доля рынка медицинского обследования в Европе

В Европе в сфере медицинского обследования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Eurofins Scientific SE (Люксембург)

- Группа SYNLAB (Германия)

- Cerba HealthCare (Франция)

- QIAGEN (Нидерланды)

- Medicover SA (Польша)

- GENEPOC Ltd. (Великобритания)

- BioMérieux (Франция)

- Nuffield Health (Великобритания)

- Trinity Biotech Plc (Ирландия)

- ACM Global Laboratories (Европа)

- Лаборатории LabPLUS (Европа)

- Лаборатории неогеномики (Европа)

- Корпорация Quidel (европейское подразделение)

- Innova Medical Group (Европа)

- Amedes Holding GmbH (Германия)

- Трудовой Берлин (Германия)

- SCM BioGroup (Европа)

- Unilabs (Швейцария)

- Siemens Healthcare GmbH (Германия)

Какие последние тенденции наблюдаются на европейском рынке медицинского обследования?

- В ноябре 2025 года Европейская онкологическая организация опубликовала пресс-релиз, в котором подчеркивались значительные различия в охвате скринингом рака в странах ЕС и содержался призыв к расширению программ скрининга для охвата большего числа групп населения и сокращения неравенства в ранней диагностике.

- В октябре 2025 года Европейское агентство по здравоохранению и цифровым технологиям (HaDEA) объявило о запуске трех новых проектов EU4Health в рамках Европейского плана борьбы с раком, направленных на повышение осведомленности о скрининге рака молочной железы и диагностике с использованием искусственного интеллекта в ряде стран ЕС. Цель проектов – расширение обмена данными, совершенствование инструментов раннего выявления и укрепление инфраструктуры скрининга.

- В марте 2025 года проект EUCanScreen объявил о запуске европейского учебного курса по скринингу рака легких с помощью низкодозовой компьютерной томографии для молодых радиологов, направленного на повышение профессиональной квалификации в области технологий ранней диагностики.

- В сентябре 2024 года Национальная служба скрининга (Ирландия) вместе с партнерами из 29 стран запустила общеевропейский совместный проект по скринингу рака (EUCanScreen) в рамках Европейского плана борьбы с раком, направленный на повышение качества, доступности и равенства скрининга основных видов рака.

- В октябре 2023 года Европейское агентство по здравоохранению и цифровым технологиям (HaDEA) в рамках программы EU4Health объявило о новых проектах по ранней диагностике (PRAISE U, TOGAS, SOLACE и CanScreen‑ECIS), направленных на улучшение доступа и устойчивости программ скрининга рака в странах ЕС.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.