Europe Hearing Aid Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.06 Billion

USD

5.06 Billion

2025

2033

USD

3.06 Billion

USD

5.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 5.06 Billion | |

| % | |

|

Сегментация европейского рынка слуховых аппаратов по типу продукции (слуховые аппараты и слуховые имплантаты), типу устройства (цифровые и аналоговые слуховые аппараты), типу потери слуха (сенсоневральная и кондуктивная), типу пациентов (взрослые и дети), каналам сбыта (крупные розничные сети, розничные сети, принадлежащие производителю, частные лица и другие) — тенденции отрасли и прогноз до 2033 года.

Размер европейского рынка слуховых аппаратов

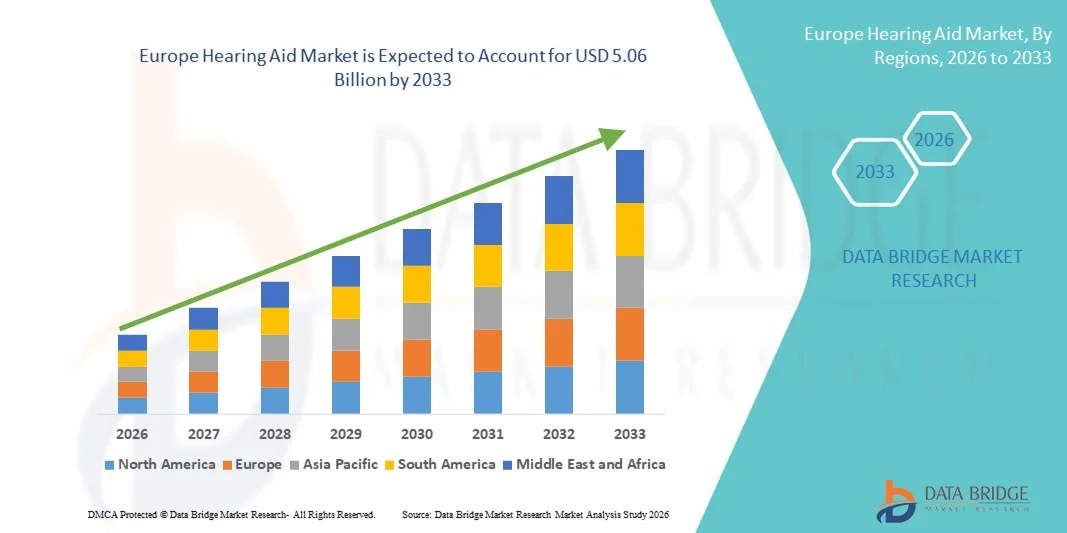

- Объем европейского рынка слуховых аппаратов в 2025 году оценивался в 3,06 млрд долларов США и, как ожидается, достигнет 5,06 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,50% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности нарушений слуха во всех возрастных группах, а также повышением осведомленности о ранней диагностике и лечении.

- Кроме того, технологические достижения в области слуховых аппаратов — такие как цифровая обработка звука, персонализация на основе искусственного интеллекта, подключение по Bluetooth и перезаряжаемые батареи — повышают удобство использования и способствуют распространению как в развитых, так и в развивающихся странах. Эти факторы в совокупности ускоряют внедрение решений в области слуховых аппаратов, тем самым значительно стимулируя рост отрасли.

Анализ европейского рынка слуховых аппаратов

- Слуховые аппараты, включая заушные (BTE), внутриушные (ITE) и внутриканальные (RIC) устройства, становятся все более важными медицинскими приборами, улучшающими общение, социальную активность и качество жизни людей с легкой и глубокой потерей слуха.

- Растущий спрос на слуховые аппараты обусловлен главным образом увеличением численности пожилого населения, ростом распространенности потери слуха, вызванной шумом, повышением осведомленности о ранней диагностике и непрерывным технологическим прогрессом, таким как обработка звука с использованием искусственного интеллекта и подключение по Bluetooth.

- Великобритания доминировала на рынке слуховых аппаратов, занимая наибольшую долю выручки — приблизительно 34,6% в 2025 году. Этому способствовали широкое государственное медицинское страхование, широкое распространение современных цифровых слуховых аппаратов и растущие программы повышения осведомленности о здоровье слуха.

- Ожидается, что Германия станет самым быстрорастущим регионом на рынке слуховых аппаратов, прогнозируемый среднегодовой темп роста которого в течение прогнозируемого периода составит приблизительно 8,7%, что обусловлено ростом численности пожилого населения, технологическими инновациями и расширением политики возмещения расходов.

- В 2025 году сегмент взрослых занимал наибольшую долю рынка по выручке, составляющую 83,4%, что было обусловлено быстрым ростом численности пожилого населения во всем мире.

Обзор отчета и сегментация рынка слуховых аппаратов

|

Атрибуты |

Ключевые тенденции рынка слуховых аппаратов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка слуховых аппаратов

Растущее внедрение современных цифровых и перезаряжаемых слуховых аппаратов.

- Одной из основных тенденций на мировом рынке слуховых аппаратов является растущее внедрение современных цифровых и перезаряжаемых слуховых аппаратов, обеспечивающих улучшенное качество звука, шумоподавление и более длительный срок службы батареи.

- Например, в феврале 2023 года компания Sonova Group выпустила в Европе перезаряжаемый слуховой аппарат Phonak Audéo Paradise, отличающийся улучшенным разборчивостью речи в шумной обстановке и увеличенным временем автономной работы, что отвечает растущим предпочтениям в отношении удобных и высокоэффективных решений для улучшения слуха.

- Цифровая обработка сигналов в современных слуховых аппаратах позволяет настраивать звук индивидуально и автоматически адаптироваться к окружающей среде.

- Модели с перезаряжаемыми батареями снижают зависимость от одноразовых батареек, повышают экологичность и удобство использования.

- Интеграция беспроводной связи для мобильных устройств и потоковой передачи данных также набирает популярность, обеспечивая бесперебойную связь для музыки, звонков и телеаудиологических услуг.

- Компании все чаще сосредотачиваются на компактных конструкциях и легких материалах для повышения комфорта и удобства использования.

Динамика европейского рынка слуховых аппаратов

Водитель

Растущая распространенность потери слуха и старение населения

- Растущая распространенность нарушений слуха во всем мире, особенно среди пожилого населения, является ключевым фактором роста рынка слуховых аппаратов.

- Например, в июле 2022 года компания GN Hearing представила во всем мире свой слуховой аппарат ReSound ONE , предназначенный для борьбы с возрастной потерей слуха, с акцентом на улучшение понимания речи и индивидуальную настройку, что ускорило его распространение среди пожилых людей.

- Растущее понимание влияния нелеченной потери слуха на здоровье побуждает как пациентов, так и медицинских работников выбирать передовые решения для улучшения слуха.

- Государственные инициативы в сфере здравоохранения и страховое покрытие в развитых странах способствуют расширению рынка за счет повышения доступности медицинских услуг.

- Спрос на незаметные, заушные и внутриушные решения стимулирует инновации и дифференциацию продукции на рынке.

- Технологические достижения, такие как подавление обратной связи, направленные микрофоны и функции для облегчения шума в ушах, еще больше привлекают пользователей, ищущих решения премиум-класса.

Сдержанность/Вызов

Высокая стоимость и ограниченная осведомленность в развивающихся регионах

- Высокие цены на современные цифровые и перезаряжаемые слуховые аппараты, а также ограниченная осведомленность о них на развивающихся рынках создают серьезные препятствия для роста рынка.

- Например, в октябре 2021 года исследование Всемирной организации здравоохранения (ВОЗ) показало, что менее 10% людей с нарушениями слуха в странах с низким уровнем дохода имеют доступ к слуховым аппаратам, указав на высокие затраты и ограниченную инфраструктуру аудиологической помощи в качестве основных препятствий.

- Стоимость индивидуальной подгонки аудиологических инструментов и профессиональных аудиологических услуг увеличивает общую сумму расходов, отпугивая чувствительных к цене потребителей.

- Нехватка квалифицированных аудиологов и ограниченные сети дистрибуции в некоторых регионах еще больше ограничивают проникновение на рынок.

- Неуверенность потребителей в отношении обслуживания устройств, периода адаптации и воспринимаемой сложности также может замедлить их внедрение.

- Усилия по внедрению доступных решений для улучшения слуха, усилению информационных кампаний и расширению спектра профессиональных аудиологических услуг будут иметь решающее значение для обеспечения устойчивого роста рынка.

Обзор европейского рынка слуховых аппаратов

Рынок сегментирован по типу продукции, типу устройства, типу потери слуха, типу пациента и каналу сбыта.

- По продукту

Рынок слуховых аппаратов сегментирован по типу продукции на слуховые аппараты и слуховые имплантаты. Сегмент слуховых аппаратов занимал наибольшую долю рынка, составляющую 64,8% выручки в 2025 году, благодаря их широкому распространению среди пациентов с легкой и умеренной степенью нарушения слуха. Эти устройства неинвазивны, экономически эффективны и легкодоступны по сравнению с хирургическими имплантатами, что делает их основным методом лечения во всем мире. Рост численности пожилого населения, увеличение числа случаев потери слуха, вызванной шумом, и повышение осведомленности о ранней диагностике значительно способствуют доминированию сегмента. Технологические достижения, такие как обработка звука с помощью искусственного интеллекта, подключение по Bluetooth, перезаряжаемые батареи и практически незаметный дизайн, повысили привлекательность продукта. Кроме того, благоприятная политика возмещения расходов в развитых странах и доступность безрецептурных препаратов в некоторых регионах расширили доступность. Присутствие крупных производителей, постоянно внедряющих инновации в цифровые решения для улучшения слуха, еще больше укрепляет проникновение на рынок. Растущий спрос на незаметные, удобные и высокоэффективные устройства обеспечивает устойчивое лидерство этого сегмента.

Ожидается, что сегмент слуховых имплантатов продемонстрирует самый быстрый среднегодовой темп роста в 9,8% в период с 2026 по 2033 год, чему способствует растущая распространенность случаев тяжелой и глубокой потери слуха во всем мире. Росту способствует увеличение использования кохлеарных имплантатов и костно-имплантируемых слуховых систем, особенно среди детей и пожилых пациентов. Технологические достижения, улучшающие эффективность, долговечность и четкость звука имплантатов, способствуют их распространению. Расширение инфраструктуры здравоохранения в развивающихся странах и увеличение государственного финансирования программ восстановления слуха еще больше стимулируют спрос. Улучшение результатов хирургического лечения и сокращение времени восстановления повысили уверенность врачей в проведении имплантации. Растущая осведомленность родителей о ранней имплантации у детей также вносит значительный вклад в расширение рынка.

- По типу устройства

В зависимости от типа устройства рынок слуховых аппаратов сегментируется на цифровые и аналоговые. Сегмент цифровых слуховых аппаратов занимал наибольшую долю рынка (72,3%) в 2025 году, чему способствовали превосходные возможности обработки звука и настраиваемые функции. Цифровые устройства обеспечивают улучшенное шумоподавление, подавление обратной связи, многоканальную обработку и беспроводные возможности подключения, значительно улучшая пользовательский опыт. Растущая потребительская предпочтение технологически продвинутым медицинским устройствам еще больше ускоряет спрос. Интеграция со смартфонами и возможности дистанционной настройки через мобильные приложения повышают удобство и персонализацию. Рост уровня располагаемых доходов и повышение осведомленности о здоровье слуха также способствуют распространению. Непрерывные инновации ведущих производителей в области миниатюризации и технологий перезаряжаемых батарей укрепляют доминирование сегмента.

Ожидается, что сегмент аналоговых слуховых аппаратов продемонстрирует самый быстрый среднегодовой темп роста в 7,6% в период с 2026 по 2033 год, особенно на чувствительных к стоимости рынках развивающихся регионов. Аналоговые устройства остаются доступными и простыми в использовании, что делает их подходящими для пожилых людей, незнакомых с передовыми цифровыми технологиями. Государственные программы распространения и инициативы в области здравоохранения в странах с низким уровнем дохода дополнительно поддерживают рост. Хотя цифровые устройства доминируют в мире, аналоговые модели по-прежнему востребованы в сельской местности и среди населения с низким уровнем дохода. Ожидается, что активизация усилий по предоставлению доступных решений для улучшения слуха в развивающихся странах обеспечит устойчивый рост.

- По типу потери слуха

В зависимости от типа потери слуха рынок слуховых аппаратов сегментируется на сенсоневральную и кондуктивную потерю слуха. В 2025 году на сегмент сенсоневральной потери слуха приходилась наибольшая доля выручки рынка – 78,5%, что обусловлено высокой распространенностью этого заболевания в мире, особенно среди пожилого населения. Возрастные изменения, длительное воздействие шума и генетические факторы вносят значительный вклад в развитие этого состояния. Пациенты с сенсоневральной потерей слуха, как правило, нуждаются в длительном использовании слуховых аппаратов или имплантатов, что увеличивает постоянный спрос. Технологические достижения в области цифровых систем усиления звука значительно улучшили результаты лечения. Растущие информационные кампании и программы ранней диагностики также способствуют росту рынка.

Ожидается, что сегмент кондуктивной тугоухости продемонстрирует самый быстрый среднегодовой темп роста в 8,9% в период с 2026 по 2033 год, чему способствуют улучшенные диагностические возможности и расширение доступа к ЛОР-специалистам. Рост числа случаев заболевания у детей, вызванных инфекциями и структурными аномалиями, также способствует росту сегмента. Достижения в области устройств костной проводимости и малоинвазивных хирургических имплантатов еще больше ускоряют внедрение. Государственные инициативы, направленные на продвижение программ раннего скрининга слуха, также играют значительную роль в стимулировании спроса.

- По типу пациента

В зависимости от типа пациента рынок слуховых аппаратов сегментируется на взрослых и детей. Сегмент взрослых занимал наибольшую долю рынка, составляющую 83,4% выручки в 2025 году, что обусловлено быстрым ростом численности пожилого населения во всем мире. Возрастная потеря слуха, воздействие производственного шума и связанные с образом жизни нарушения слуха вносят значительный вклад в доминирование этого сегмента. Взрослые все чаще обращаются за ранней помощью для поддержания коммуникативных способностей и качества жизни. Технологические достижения, такие как незаметный дизайн и перезаряжаемые устройства, еще больше способствуют распространению слуховых аппаратов среди работающих специалистов и пожилых людей.

Ожидается, что сегмент педиатрии продемонстрирует самый быстрый среднегодовой темп роста в 10,4% в период с 2026 по 2033 год, чему способствует расширение программ скрининга слуха новорожденных во всем мире. Повышение осведомленности родителей и инициативы по ранней диагностике значительно улучшили показатели лечения. Правительства и организации здравоохранения инвестируют в педиатрические аудиологические услуги и программы кохлеарной имплантации. Постоянные инновации в разработке удобных для детей слуховых аппаратов с улучшенными функциями безопасности и комфорта способствуют росту.

- По каналам сбыта

По каналам сбыта рынок слуховых аппаратов сегментируется на крупные розничные сети, розничные сети, принадлежащие производителям, государственные и другие. На долю сегмента розничных сетей, принадлежащих производителям, в 2025 году пришлась наибольшая доля рынка — 39,7%, что обусловлено сильным присутствием бренда, поддержкой профессиональных аудиологов и услугами по индивидуальной настройке. Эти каналы обеспечивают подлинность продукции, гарантийное обслуживание и высококачественное послепродажное обслуживание. Увеличение количества фирменных магазинов в городских центрах еще больше укрепляет доминирование сегмента.

Ожидается, что сегмент крупных розничных сетей продемонстрирует самый быстрый среднегодовой темп роста в 9,5% в период с 2026 по 2033 год, чему способствуют растущие предпочтения потребителей в отношении удобных вариантов покупки и конкурентоспособных ценовых структур. Расширение организованных розничных сетей в сфере здравоохранения и партнерство с аудиологами повышают доступность услуг. Интеграция онлайн-платформ продаж и омниканальные стратегии еще больше ускоряют рост. Повышение осведомленности и улучшение доступности услуг в развивающихся регионах также способствуют быстрому расширению.

Региональный анализ рынка слуховых аппаратов в Европе

- Прогнозируется, что европейский рынок слуховых аппаратов будет расти значительными среднегодовыми темпами на протяжении всего прогнозируемого периода, в основном за счет растущей распространенности потери слуха, быстрого старения населения и активной государственной поддержки услуг в области здравоохранения, связанных со слухом.

- Повышение осведомленности о ранней диагностике и лечении нарушений слуха способствует более широкому внедрению современных цифровых слуховых аппаратов в регионе. Технологические достижения, такие как перезаряжаемые устройства, слуховые аппараты с поддержкой Bluetooth и усовершенствованные технологии обработки звука, еще больше укрепляют рыночный рост.

- Благоприятные системы возмещения расходов в ряде европейских стран также способствуют доступу пациентов к высококачественным слуховым аппаратам. В регионе наблюдается растущий спрос в больницах, аудиологических клиниках и розничных центрах слухопротезирования, при этом слуховые аппараты внедряются как в государственные, так и в частные системы здравоохранения.

Анализ рынка слуховых аппаратов в Великобритании

Рынок слуховых аппаратов Великобритании доминировал, занимая наибольшую долю выручки — приблизительно 34,6% — в 2025 году. Этому способствовали широкое распространение слуховых аппаратов благодаря развитой системе государственного здравоохранения, широкому внедрению современных цифровых слуховых аппаратов и растущим программам повышения осведомленности о здоровье слуха. Наличие Национальной службы здравоохранения (NHS), обеспечивающей доступ к обследованиям слуха и субсидируемым слуховым аппаратам, значительно способствует их широкому распространению. Кроме того, повышение осведомленности о возрастной потере слуха и программах раннего вмешательства улучшило показатели диагностики. Рост численности пожилого населения и увеличение числа случаев нарушений слуха, вызванных воздействием шума, еще больше стимулируют спрос. Хорошо развитая инфраструктура аудиологии в Великобритании в сочетании с доступностью технологически совершенных перезаряжаемых и беспроводных слуховых аппаратов продолжает поддерживать устойчивый рост рынка в течение прогнозируемого периода.

Анализ рынка слуховых аппаратов в Германии

Ожидается, что рынок слуховых аппаратов в Германии станет самым быстрорастущим регионом на этом рынке, прогнозируемый среднегодовой темп роста составит приблизительно 8,7% в течение прогнозируемого периода, чему способствуют старение населения, технологические инновации и расширение политики возмещения расходов. Развитая система здравоохранения Германии и акцент на профилактике способствуют ранней диагностике и лечению нарушений слуха. Растущий спрос на высококачественные цифровые и перезаряжаемые слуховые аппараты, а также растущая потребительская предпочтение к незаметным и высокопроизводительным устройствам ускоряют их внедрение. Кроме того, достижения в технологиях усиления звука и интеграция с функциями мобильной связи приобретают популярность среди технически подкованных потребителей. Расширение сети аудиологических клиник и специализированных центров слухопротезирования в городских и полугородских районах также поддерживает рост рынка. Ориентация Германии на инновации в здравоохранении и благоприятная система страхового покрытия позиционируют ее как самый быстрорастущий рынок в Европе.

Доля рынка слуховых аппаратов в Европе

В индустрии слуховых аппаратов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Sonova Holding AG (Швейцария)

- Demant A/S (Дания)

- WS Audiology (Дания)

- GN Store Nord A/S (Дания)

- Starkey Laboratories, Inc. (США)

- Cochlear Limited (Австралия)

- МЕД-ЭЛЬ (Австрия)

- Widex A/S (Дания)

- Компания RION Co., Ltd. (Япония)

- Amplifon SpA (Италия)

- Eargo, Inc. (США)

- Audina Hearing Instruments, Inc. (США)

- Arphi Electronics Private Limited (Индия)

- Sivantos Pte. Ltd. (Сингапур)

- Horentek (Китай)

Последние тенденции на европейском рынке слуховых аппаратов.

- В августе 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) завершило разработку знакового правила, устанавливающего новую категорию безрецептурных слуховых аппаратов для взрослых с легкой и умеренной потерей слуха, позволяющего потребителям приобретать слуховые аппараты напрямую без медицинского осмотра, рецепта или подбора аудиологом. Это изменение в регулировании значительно снизило барьеры для входа на рынок, повысило доступность и расширило возможности приобретения, став одним из наиболее значимых событий в мировой индустрии слуховых аппаратов.

- В январе 2023 года компания Sony Electronics объявила о выпуске своих первых безрецептурных слуховых аппаратов CRE-C10 и CRE-E10, разработанных в сотрудничестве с WS Audiology. Эти аппараты отличаются компактными размерами, перезаряжаемыми батареями и возможностью самостоятельной настройки с помощью приложения. Этот запуск ознаменовал выход крупных брендов потребительской электроники на регулируемый рынок слухопротезирования, ускорив конкуренцию и инновации.

- В феврале 2023 года компания Starkey выпустила платформу для слуховых аппаратов Genesis AI, отличающуюся новым процессором, передовой нейрозвуковой технологией, улучшенной четкостью речи и повышенной устойчивостью к влаге и поту. Платформа Genesis AI представляла собой значительный технологический прогресс, ориентированный на искусственный интеллект, скорость обработки звука и комфорт пользователя.

- В марте 2024 года компания Oticon представила слуховые аппараты Oticon Intent, в которых используется инновационная 4D-сенсорная технология, адаптирующаяся к движениям пользователя, намерениям в разговоре и изменениям окружающей среды в режиме реального времени. Эта разработка укрепила позиции Oticon в области решений для улучшения слуха на основе искусственного интеллекта, улучшив понимание речи в сложных условиях прослушивания.

- В марте 2024 года компания GN Hearing расширила линейку продуктов ReSound Nexia, признанных первыми в мире слуховыми аппаратами, совместимыми с технологией Bluetooth LE Audio и технологией Auracast для трансляции аудиоконтента. Это усовершенствование улучшило беспроводное соединение, повысило качество потоковой передачи и позволило пользователям напрямую подключаться к публичным аудиотрансляциям, что стало значительным шагом вперед в цифровой интеграции.

- В сентябре 2024 года Apple получила разрешение FDA на использование функции слухового аппарата в AirPods Pro (2-го поколения), что позволило устройству функционировать как безрецептурный слуховой аппарат для взрослых с предполагаемой легкой или умеренной потерей слуха. Это событие размыло границы между потребительской электроникой и медицинскими слуховыми аппаратами, значительно расширив осведомленность и потенциал широкого применения.

- В феврале 2025 года компания Beltone представила слуховые аппараты Beltone Envision, разработанные с использованием передовых алгоритмов шумоподавления, улучшенной четкостью голоса и расширенными возможностями подключения. Этот запуск подтвердил растущую тенденцию к персонализации на основе искусственного интеллекта и бесшовной интеграции со смартфонами.

- В июне 2025 года компания Demant A/S объявила о приобретении KIND Group примерно за 700 миллионов евро, укрепив свою розничную сеть в Германии и расширив глобальную дистрибьюторскую сеть. Это стратегическое приобретение подчеркнуло продолжающуюся консолидацию на рынке слуховых аппаратов и высветило стремление компаний к вертикальной интеграции и глобальной экспансии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.