Europe Heartstring Device And Enclosure Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

30.87 Million

USD

56.82 Million

2024

2032

USD

30.87 Million

USD

56.82 Million

2024

2032

| 2025 –2032 | |

| USD 30.87 Million | |

| USD 56.82 Million | |

| % | |

|

Сегментация европейского рынка устройств для сердечной мышцы и корпусных устройств по типу продукта (устройство для сердечной мышцы и устройство для сердечной мышцы), области применения (аортокоронарное шунтирование (АКШ), аортальный анастомоз, клапанная хирургия и другие), типу технологии (ручная, автоматическая или полуавтоматическая и другие), конечному пользователю (больницы, кардиохирургические центры, академические и научно-исследовательские институты и другие), каналу сбыта (прямые тендеры, дистрибьюторы и дилеры, онлайн-платформы закупок и другие) — тенденции отрасли и прогноз до 2032 года

Объем европейского рынка устройств Heartstring и корпусных устройств

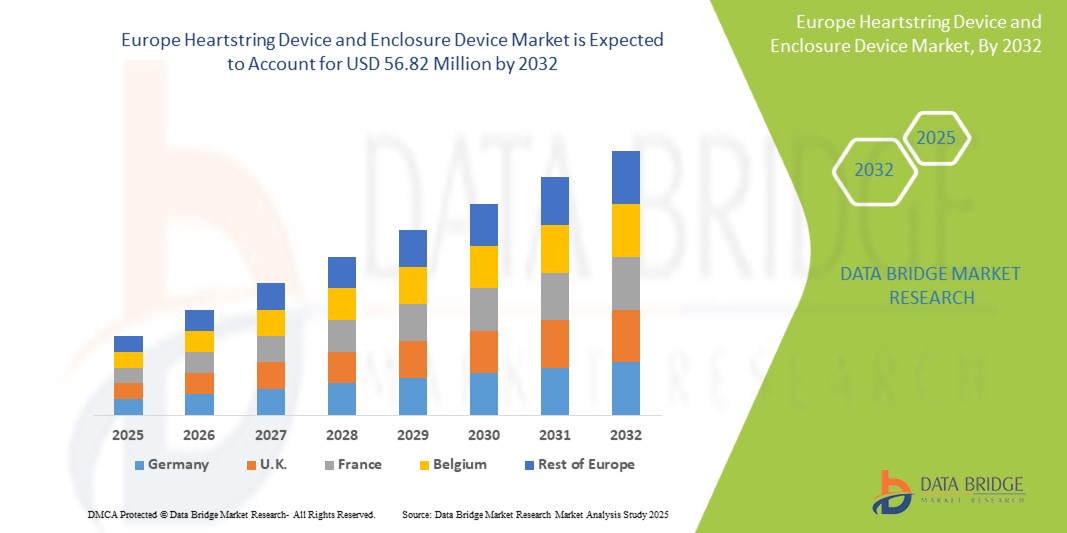

- Объем европейского рынка устройств Heartstring и корпусных устройств в 2024 году оценивался в 30,87 млн долларов США и, как ожидается, достигнет 56,82 млн долларов США к 2032 году при среднегодовом темпе роста 7,9% в течение прогнозируемого периода.

- Расширение рынка устройств Heartstring и Enclosure напрямую обусловлено растущей интеграцией экосистем умных домов и повсеместной цифровизацией коммерческой недвижимости. Эта тенденция подпитывает высокий спрос на сложные, взаимосвязанные решения для контроля доступа.

- Кроме того, смещение ожиданий потребителей в сторону высоконадежных, интуитивно понятных и бесперебойных технологий превращает устройства Heartstring и Enclosure в эталон современных систем доступа, тем самым ускоряя их внедрение и рост на рынке.

Анализ европейского рынка устройств Heartstring и корпусных устройств

- Устройства Heartstring и устройства-замки относятся к специализированным компонентам, используемым в медицинских и технологических приложениях для повышения безопасности, точности и целостности системы. Устройство Heartstring в основном используется в сердечно-сосудистой хирургии для временной герметизации кровеносных сосудов во время таких процедур, как аортокоронарное шунтирование, что позволяет минимизировать риск осложнений, таких как эмболия.

- Устройства Enclosure выполняют функцию критически важных защитных кожухов, защищая чувствительные компоненты медицинских и интеллектуальных технологических систем от воздействия окружающей среды и несанкционированного доступа. Таким образом, синергия устройств Heartstring и Enclosure имеет основополагающее значение для обеспечения безопасности процедур, оптимизации производительности устройств и повышения эксплуатационной надежности в секторах здравоохранения и интеллектуальной инфраструктуры.

Германия доминирует и, как ожидается, сохранит лидерство на европейском рынке устройств для сердечной стимуляции и корпусных устройств, достигнув наибольшей доли выручки в 18,48% в 2025 году, что обусловлено, главным образом, наличием развитой инфраструктуры здравоохранения, высоким уровнем внедрения инновационных хирургических технологий и ростом инвестиций в решения для лечения кардиологических заболеваний. Кроме того, регион выигрывает от присутствия ключевых игроков рынка, благоприятной политики возмещения расходов и роста распространенности сердечно-сосудистых заболеваний, что способствует устойчивому росту рынка.

- Ожидается, что сегмент устройств Enclose будет доминировать на европейском рынке устройств для сердечного кровообращения и устройств Enclosure с долей рынка 64,04% в 2025 году благодаря своей важнейшей роли в обеспечении безопасности малоинвазивных кардиологических процедур. Способность устройств Enclose обеспечивать контролируемый сосудистый доступ и снижать количество осложнений способствует их широкому клиническому внедрению.

Область применения отчета и сегментация европейского рынка устройств Heartstring и корпусных устройств

|

Атрибуты |

Ключевые данные о рынке устройств Heartstring и корпусных устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции европейского рынка устройств Heartstring и корпусных устройств

ПОТЕНЦИАЛ РОСТА В РАЗВИВАЮЩИХСЯ РЕГИОНАХ ЗДРАВООХРАНЕНИЯ

- Прогресс ускоряется за счет расширения инфраструктуры здравоохранения и роста распространенности сердечно-сосудистых заболеваний в развивающихся регионах.

- Производители устройств все активнее сотрудничают с местными больницами и поставщиками медицинских услуг для внедрения систем сердечной проводимости и корпусов, отвечающих конкретным потребностям и ограниченности ресурсов этих рынков.

- Эти партнерства направлены на обучение медицинских работников, совершенствование процедурных процессов и облегчение доступа к передовым кардиохирургическим технологиям.

Например,

- В июне 2024 года в исследовании, опубликованном в журнале Asian Cardiovascular & Thoracic Annals, были отмечены значительные успехи, достигнутые Альянсом кардиохирургических сообществ (CSIA) за пять лет в улучшении кардиохирургической помощи в развивающихся регионах, включая Азию и Африку. В исследовании подчёркивается важность совместных усилий в области обучения, обмена ресурсами и наращивания потенциала для решения проблемы растущего бремени сердечно-сосудистых заболеваний в этих регионах. Сосредоточившись на развитии навыков и улучшении инфраструктуры, CSIA сыграл ключевую роль в расширении доступа к передовым кардиохирургическим операциям, тем самым задействовав огромный потенциал роста этих развивающихся рынков здравоохранения.

- В марте 2022 года в исследовании, опубликованном в Международном журнале исследований окружающей среды и общественного здравоохранения, было изучено внедрение телекардиологии в сельской местности в разных странах. Исследование показало, что платформы телекардиологии, включая удаленный мониторинг и виртуальные консультации, значительно улучшили доступ к сердечно-сосудистой помощи в регионах с недостаточным уровнем обслуживания. Больницы в этих регионах сотрудничают с поставщиками услуг телемедицины для обучения медицинских специалистов, интеграции цифровых медицинских инструментов и улучшения результатов лечения пациентов. Это сотрудничество сыграло решающую роль в удовлетворении растущего спроса на кардиологические услуги в развивающихся регионах здравоохранения.

Развивающиеся регионы здравоохранения быстро модернизируют свои возможности в области кардиологической помощи за счёт инвестиций в инфраструктуру, обучения персонала и стратегического сотрудничества. Эти разработки открывают значительные возможности для внедрения передовых хирургических инструментов, таких как устройства для фиксации сердечного ствола и капсуляры.

Динамика европейского рынка устройств Heartstring и корпусных устройств

Водитель

РОСТ РАСПРОСТРАНЕННОСТИ ХРОНИЧЕСКИХ ВЕНОЗНЫХ ЗАБОЛЕВАНИЙ (ССЗ) ВО ВСЕМ МИРЕ

- Хронические венозные заболевания (ССЗ), включая варикозное расширение вен, хроническую венозную недостаточность, отеки и венозные язвы ног, являются дорогостоящими, изнурительными и, как правило, прогрессирующими заболеваниями.

- Компрессионная терапия — это передовой нехирургический метод лечения, рекомендуемый экспертами по сосудистым заболеваниям. Поскольку сердечно-сосудистые заболевания часто требуют пожизненного лечения, спрос на компрессионное белье и другие устройства продолжает устойчиво расти.

- Растущий спрос подчеркивает необходимость постоянных инноваций в технологиях сжатия, предлагающих более удобные и эффективные решения.

Например,

По данным Национального центра биотехнологической информации, в мае 2023 года был проведен обзорный обзор для оценки распространенности хронических заболеваний вен (ХЗВ) среди работников здравоохранения. В рамках этого обзора, в соответствии с рекомендациями «Предпочтительные элементы отчетности для систематических обзоров и метаанализов», было проанализировано 15 публикаций. Результаты показали, что средняя распространенность ХЗВ среди работников здравоохранения составляет 58,5%, а средняя распространенность варикозного расширения вен — 22,1%. Эти данные свидетельствуют о повышенной распространенности ХЗВ в этой группе по сравнению с общей популяцией, что подчеркивает необходимость ранней диагностики и профилактических мер.

- Более того, повышение осведомленности и ранняя диагностика имеют решающее значение для замедления прогрессирования заболевания и улучшения качества жизни пациентов. Экономическое воздействие сердечно-сосудистых заболеваний также подчеркивает важность профилактических мер и доступных долгосрочных стратегий лечения. В конечном итоге, комплексный подход, включающий изменение образа жизни, раннее вмешательство и передовые методы компрессионной терапии, имеет решающее значение для снижения растущего глобального бремени сердечно-сосудистых заболеваний.

Возможность

УСПЕХИ В ТЕХНОЛОГИИ И УДОБСТВЕ ИСПОЛЬЗОВАНИЯ УСТРОЙСТВ СЕРДЕЧНОЙ СТРУНЫ

- Постоянные инновации в области систем аортокоронарного шунтирования (АКШ) без искусственного кровообращения, часто демонстрируемые такими достижениями, как устройство Heartstring, значительно повышают доступность хирургических операций и улучшают результаты.

- Эти инновации сосредоточены на нескольких ключевых областях, которые приносят непосредственную пользу как хирургической бригаде, так и пациенту. Усовершенствования стабилизаторов обеспечивают более точное и стабильное операционное поле на работающем сердце, что критически важно для создания деликатных анастомозов. Интегрированная визуализация обеспечивает хирургам улучшенную визуализацию, повышая точность и снижая количество осложнений.

Например,

В октябре 2024 года Национальный центр биотехнологической информации отметил, что носимые устройства революционизируют лечение и диагностику сердечно-сосудистых заболеваний (ССЗ). Эти экономичные инструменты обеспечивают непрерывный мониторинг жизненно важных параметров в режиме реального времени, устраняя ограничения традиционных методов. В обзоре рассматриваются достижения в области носимых технологий, классифицированные по таким категориям, как гальванический контакт, фотоплетизмография (ФПГ) и радиочастотные (РЧ) волны, а также подчеркивается роль искусственного интеллекта в диагностике сердечно-сосудистых заболеваний и перспективы развития устройств.

- Технологические достижения снижают технические барьеры и повышают воспроизводимость процедур аортокоронарного шунтирования (АКШ) без искусственного кровообращения. Эти инновации способствуют более широкому внедрению, сокращая время обучения хирургов, риски, связанные с процедурами, и продолжительность пребывания в стационаре, что хорошо согласуется с целями повышения эффективности здравоохранения.

- Инвестируя в НИОКР, повышающие удобство использования и надежность, производители устройств могут оправдать высокие цены и стимулировать более широкие закупки в системах здравоохранения.

Сдержанность/Вызов

Растет предпочтение минимально инвазивным кардиологическим процедурам

- Малоинвазивные вмешательства на сердце становятся предпочтительным подходом по сравнению с традиционными открытыми операциями на сердце благодаря их согласованности с важнейшими клиническими целями. Такие процедуры, как аортокоронарное шунтирование без искусственного кровообращения (OPCAB), транскатетерное закрытие врожденных пороков сердца и чрескожная реконструкция клапанов, обеспечивают существенные преимущества как для пациентов, так и для систем здравоохранения.

- Эти передовые методы направлены на значительное снижение травматизма пациентов за счёт использования небольших разрезов или катетерных методов, что исключает необходимость в большом разрезе грудной клетки. Этот менее инвазивный подход обеспечивает более короткие периоды восстановления, позволяя пациентам быстрее вернуться к повседневной жизни, испытывая меньше боли и реже встречая осложнения.

- В конечном итоге внедрение этих малоинвазивных процедур также оптимизирует эффективность системы здравоохранения за счет потенциального сокращения сроков пребывания в больнице, снижения риска повторных госпитализаций и высвобождения ресурсов, демонстрируя явное преимущество современной кардиологической помощи.

Например,

- По данным Национального центра биотехнологической информации, в декабре 2024 года был проведён комплексный обзор применения и результатов аортокоронарного шунтирования без искусственного кровообращения (OPCAB). Исследование выявило ряд проблем, связанных с чрезмерным использованием OPCAB, особенно в условиях ограниченного опыта хирургов и ограниченного числа пациентов в учреждении. Было отмечено, что OPCAB ассоциируется с более высокой частотой неполной реваскуляризации и худшей проходимостью шунта по сравнению с аортокоронарным шунтированием с искусственным кровообращением (АКШ).

Переход к малоинвазивным кардиологическим процедурам создаёт растущий рынок для соответствующих устройств. Производители, специализирующиеся на компактных, интегрированных решениях с визуальным контролем, могут получить от этого выгоду. Дальнейшее накопление доказательной базы и внедрение рекомендаций, в сочетании с обучением хирургов и пересмотром системы возмещения расходов, помогут сделать эти процедуры стандартом оказания медицинской помощи во всём мире.

Европейский рынок устройств Heartstring и корпусных устройств

Рынок разделен на пять основных сегментов, которые основаны на типе продукта, области применения, типе технологии, конечном пользователе и канале сбыта.

- По типу продукта

Рынок устройств для сердечного ритма и сердечных сокращений в Северной Америке и Европе сегментируется на два сегмента: устройства для сердечного ритма и устройства для сердечного ритма. Ожидается, что в 2025 году сегмент устройств для сердечного ритма будет доминировать с долей рынка 64,04% благодаря своей важнейшей роли в обеспечении безопасного проведения малоинвазивных кардиологических процедур. Способность устройств для сердечного ритма обеспечивать контролируемый сосудистый доступ и снижать риск осложнений способствует их широкому клиническому внедрению.

Тем не менее, ожидается, что сегмент устройств для имплантации сердечных струн будет расти с максимальным среднегодовым темпом роста в 8,2% в течение прогнозируемого периода. Этот быстрый рост обусловлен растущим применением этих устройств в сложных операциях на сердце без использования искусственного кровообращения для улучшения результатов лечения. Постоянные инновации в технологии имплантации сердечных струн, приводящие к большей простоте использования и большей надежности при создании надежных анастомозов, напрямую способствуют росту популярности этих устройств среди кардиохирургов.

- По применению

Рынок устройств для аортокоронарного шунтирования и герметизации сосудов в Северной Америке и Европе сегментирован на аортокоронарное шунтирование (АКШ), аортальный анастомоз, клапанную хирургию и другие. Аортокоронарное шунтирование (АКШ) также сегментировано на аортокоронарное шунтирование (АКШ), аортальный анастомоз, клапанную хирургию и другие. Ожидается, что к 2025 году сегмент аортокоронарное шунтирование (АКШ) будет доминировать с долей рынка 73,17% в связи с растущим бременем ишемической болезни сердца и растущим предпочтением хирургических методов без использования искусственного кровообращения. Процедуры аортокоронарное шунтирование значительно выигрывают от использования устройств для аортокоронарного шунтирования и герметизации сосудов, которые повышают безопасность и снижают операционные риски.

Ожидается, что сегмент аортокоронарного шунтирования (АКШ) будет демонстрировать самые быстрые темпы роста. Этот рост обусловлен ростом заболеваемости коронарным шунтированием у пожилых людей и развитием менее инвазивных методов восстановления и замены клапанов. Эти передовые процедуры требуют точных и надежных инструментов, таких как устройства для аортокоронарного шунтирования, для обеспечения безопасных и эффективных результатов, что ускоряет внедрение этой методики.

- По типу технологии

В зависимости от типа технологии рынок устройств для закрытия сердечной артерии и окклюдеров в Северной Америке и Европе сегментируется на ручные, автоматизированные, полуавтоматические и другие. Ожидается, что в 2025 году сегмент ручных устройств будет доминировать с долей рынка 64,07% благодаря широкому клиническому применению, экономической эффективности и простоте использования в различных хирургических условиях. Степлеры и устройства для закрытия сердечной артерии с клипсами обеспечивают надежную работу при минимальном обучении, что обуславливает их неизменное предпочтение.

Сегмент ручного хирургического вмешательства, как ожидается, продемонстрирует самый высокий среднегодовой темп роста. Этот рост обусловлен растущим спросом на повышенную хирургическую точность, сокращение времени проведения процедур и превосходные результаты безопасности. Интеграция автоматизированных технологий с роботизированными хирургическими платформами и стремление минимизировать человеческий фактор при проведении сложных кардиохирургических операций являются ключевыми факторами, способствующими быстрому расширению рынка.

- Конечным пользователем

По типу конечного пользователя рынок устройств и корпусов для сердечной мышцы в Северной Америке и Европе сегментирован на больницы, кардиохирургические центры, академические и исследовательские институты и другие регионы. Ожидается, что к 2025 году сегмент больниц будет доминировать с долей рынка 62,20% благодаря большому объему кардиохирургических операций, проводимых в учреждениях первого и второго уровней, и их доступу к передовой хирургической инфраструктуре. Эти учреждения также получают выгоду от увеличения финансирования, квалифицированного персонала и внедрения передовых сердечно-сосудистых технологий.

Между тем, прогнозируется, что больницы станут самым быстрорастущим сегментом со среднегодовым темпом роста 8,4%. Этот рост объясняется растущей тенденцией к специализации в области процедур, что позволяет этим центрам достигать более высокой эффективности, превосходных результатов лечения и более быстрого внедрения специализированных технологий. По мере перехода здравоохранения к ценностно-ориентированным моделям эти специализированные центры становятся всё более предпочтительными для проведения сложных сердечно-сосудистых вмешательств.

- По каналу распространения

По каналам сбыта рынок устройств Heartstring и корпусов в Северной Америке и Европе сегментируется на прямые тендеры, дистрибьюторов и дилеров, онлайн-платформы закупок и другие. Ожидается, что к 2025 году сегмент прямых тендеров будет доминировать на рынке с долей 46,39% благодаря оптовым закупкам государственными больницами и крупными частными больничными сетями. Этот канал обеспечивает экономическую эффективность, оптимизированные закупки и более быстрый доступ к передовым хирургическим устройствам.

Ожидается, что сегмент прямых тендеров продемонстрирует самый высокий среднегодовой темп роста в прогнозируемый период. Эта тенденция является прямым следствием растущей цифровизации цепочек поставок в здравоохранении. Эти платформы обеспечивают большую прозрачность цен, улучшенную доступность для более широкого круга покупателей (включая небольшие клиники и научно-исследовательские институты) и упрощенную логистику, что делает их всё более привлекательным каналом закупок медицинских изделий.

Региональный анализ европейского рынка устройств Heartstring и корпусных устройств

- Европа доминирует и, как ожидается, будет доминировать на европейском рынке устройств для сердечной деятельности и корпусных устройств с наибольшей долей выручки в 28,47% в 2025 году, в первую очередь за счет наличия развитой инфраструктуры здравоохранения, широкого внедрения инновационных хирургических технологий и увеличения инвестиций в решения для лечения заболеваний сердца.

- Кроме того, регион выигрывает от присутствия ключевых игроков рынка, благоприятной политики возмещения расходов и растущей распространенности сердечно-сосудистых заболеваний, что способствует устойчивому росту рынка.

Обзор европейского рынка устройств Heartstring и корпусных устройств

Европейский рынок устройств Heartstring и Enclosure готов к устойчивому росту, обусловленному, прежде всего, старением населения региона и соответствующим ростом сердечно-сосудистых заболеваний. Это стимулирует высокий спрос на передовые и малоинвазивные операции на сердце, где устройства Heartstring играют решающую роль в обеспечении безопасности и эффективности процедур, особенно при аортокоронарном шунтировании (АКШ) без искусственного кровообращения. Более того, строгие нормативные требования в Европе, включая Регламент по медицинским изделиям (MDR), устанавливают высокие стандарты производительности и безопасности устройств, что усиливает потребность в надежных устройствах-корпусах для защиты чувствительных хирургических систем поддержки. Сочетание клинических потребностей и нормативного давления ускоряет внедрение этих технологий в европейских системах здравоохранения.

Обзор рынка устройств Heartstring и корпусных устройств в Великобритании и Европе

Ожидается, что рынок Великобритании продемонстрирует заметный рост, обусловленный стратегическими инициативами Национальной службы здравоохранения (NHS) по борьбе с высокой распространенностью сердечно-сосудистых заболеваний. Существует сильная клиническая тенденция к внедрению более безопасных, малоинвазивных кардиологических процедур, снижающих послеоперационные осложнения и расходы на госпитализацию. Устройства для аортокоронарной стимуляции играют ключевую роль в этом переходе, особенно при операциях без искусственного кровообращения, поскольку они повышают безопасность и эффективность процедур. Следовательно, технологии, клинически проверенные и признанные экономически эффективными такими организациями, как NICE (Национальный институт здравоохранения и качества медицинской помощи), все активнее внедряются в структурированную систему здравоохранения Великобритании.

Обзор рынка устройств Heartstring и корпусных устройств в Германии и Европе

Ожидается, что рынок устройств Heartstring и Enclosure в Германии будет стабильно расти, чему способствуют репутация страны как страны с передовой медицинской системой и раннее внедрение высокоточных хирургических технологий. Немецкая система здравоохранения уделяет особое внимание качеству, надежности и превосходным результатам лечения, создавая благоприятную почву для развития передовых устройств. Спрос на устройства Heartstring обусловлен их способностью обеспечивать более контролируемые и безопасные операции на сердце, соответствующие высоким стандартам Германии. Этот рост также поддерживается развитой сетью специализированных кардиологических центров и благоприятной системой возмещения расходов на инновационные и эффективные медицинские технологии.

Доля европейского рынка устройств Heartstring и корпусных устройств

Отрасль производства устройств на основе сердечных струн и корпусов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Peters Surgical (Франция)

- Гетинге (Швеция)

- КАРЛ ШТОРЦ (Германия)

Последние разработки на европейском рынке устройств Heartstring и корпусных устройств

- В июле 2025 года компания Getinge заключила стратегическое партнерство с Zimmer Biomet для расширения своего предложения в секторе амбулаторных хирургических центров (ASC). Это сотрудничество объединяет операционную инфраструктуру и решения Getinge в области стерилизации с хирургическими технологиями Zimmer Biomet, обеспечивая комплексные решения «под ключ» для амбулаторных центров. Партнерство расширяет присутствие Getinge на рынке, укрепляет ее позиции в сегменте ASC и способствует росту малоинвазивной хирургической помощи.

- В июле 2024 года компания Getinge объявила об открытии нового центра опыта в Индии в рамках стратегии расширения своего присутствия в Азии. Этот центр предлагает практические демонстрации передовых решений для хирургии, интенсивной терапии и стерильной обработки. Это открытие расширяет возможности Getinge в плане взаимодействия с клиентами, обучения и укрепляет её позиции на быстрорастущем рынке здравоохранения.

- В октябре 2023 года компания Getinge приобрела Healthmark Industries Co. Inc. примерно за 320 миллионов долларов США. Healthmark — ключевой поставщик расходных материалов для ухода за инструментами и инфекционного контроля. Это приобретение укрепляет позиции Getinge в сфере стерильной обработки, особенно в США, а также способствует глобальному расширению ассортимента продукции Healthmark.

- В декабре 2024 года компания Artivion, Inc. получила разрешение FDA на использование гуманитарных устройств (HDE) для своего гибридного протеза AMDS, что стало важным достижением в регулировании. Это позволило начать раннюю коммерциализацию AMDS в США для лечения острого расслоения аорты I типа по Дебейки с мальперфузией, что составляет примерно 40% таких случаев. Устройство также имеет статус «прорыв» и «гуманитарное применение» благодаря своему жизненно важному потенциалу при редком заболевании высокого риска. Это развитие укрепляет лидерство Artivion на рынке структурной хирургии сердца и аорты, расширяет её клиническое присутствие и открывает путь к более широкому охвату предпродажного одобрения (PMA) в будущем.

- В ноябре 2023 года компания Artivion объявила о завершении набора пациентов в клиническое исследование PERSEVERE гибридного протеза AMDS, предназначенного для лечения острого расслоения аорты I типа по Дебейки. Исследование, проведенное в США с участием 93 пациентов, будет способствовать подаче заявки на получение предварительного разрешения (PMA) в FDA к 2025 году. Этот важный этап укрепляет позиции Artivion на рынке аортальных и структурных сердечных устройств, стремясь снизить смертность и осложнения при операциях на аорте высокого риска.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ

1.4 ОГРАНИЧЕНИЯ

1.5 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМАТРИВАЕМЫЕ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.7 КРИВАЯ ЛИНИИ ЖИЗНИ ТИПА ПРОДУКТА

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 СЕТКА ОХВАТА КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.12 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.13 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИАЛЬНЫХ ИНСАЙТА

4.1 ПЯТЬ СИЛ ПОРТЕРА

4.2 КВАДРАНТ ОЦЕНКИ КОМПАНИИ

4.3 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА

4.4 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

4.5 ПЕРСПЕКТИВЫ БРЕНДА

4.5.1 ПОЗИЦИОНИРОВАНИЕ БРЕНДА И ДОВЕРИЕ КЛИНИК

4.5.2 КОНКУРЕНТНАЯ ДИФФЕРЕНЦИАЦИЯ НА ТЕХНОЛОГИЧЕСКИ РАЗВИВАЮЩЕМСЯ РЫНКЕ

4.5.3 ПОДХОД, ОРИЕНТИРОВАННЫЙ НА ВРАЧА, И АДАПТИВНОСТЬ БРЕНДА

4.5.4 ИНСТИТУЦИОНАЛЬНЫЕ ЗАКУПКИ, БРЕНДОВЫЙ КАПИТАЛ И ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

4.5.5 ЦИФРОВАЯ ИНТЕГРАЦИЯ И ВИДИМОСТЬ БРЕНДА В ЕВРОПЕ

4.6 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

4.6.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

4.6.2 РЕАКЦИЯ ОТРАСЛИ

4.6.3 РОЛЬ ПРАВИТЕЛЬСТВА

4.6.4 РЕКОМЕНДАЦИИ АНАЛИТИКОВ

4.7 ПОКУПАТЕЛЬСКОЕ ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ ПРИ ПОКУПКЕ УСТРОЙСТВА HEARTSTRING

4.7.1 КЛИНИЧЕСКАЯ ЭФФЕКТИВНОСТЬ И БЕЗОПАСНОСТЬ

4.7.2 Закупки, основанные на стоимости и ценности

4.7.3 ПРЕДПОЧТЕНИЯ ХИРУРГА И ПОДДЕРЖКА ОБУЧЕНИЯ

4.7.4 РАЗРЕШЕНИЯ И СОБЛЮДЕНИЕ НОРМАТИВНЫХ ОРГАНОВ

4.7.5 РЕПУТАЦИЯ БРЕНДА И ОТНОШЕНИЯ С ПОСТАВЩИКАМИ

4.8 ПОТРЕБИТЕЛЬСКОЕ ПОВЕДЕНИЕ ПРИ ПОКУПКЕ КОРПУСНЫХ УСТРОЙСТВ

4.8.1 ИННОВАЦИИ И КЛИНИЧЕСКАЯ ПОТРЕБНОСТЬ

4.8.2 РАСЧЕТЫ ЗАТРАТ И ВЛИЯНИЕ НА БЮДЖЕТ

4.8.3 ДОВЕРИЕ К БЕЗОПАСНОСТИ МАТЕРИАЛОВ И БИОСОВМЕСТИМОСТИ

4.8.4 ТРЕБОВАНИЯ К ОПЫТУ И ПОДГОТОВКЕ ХИРУРГА

4.8.5 НОРМАТИВНОЕ ПРИНЯТИЕ И ВНЕДРЕНИЕ НА РЫНОК

4.9 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

4.9.1 ЗАКУПКИ СЫРЬЯ И ЛАНДШАФТ ПОСТАВЩИКОВ

4.9.2 ИЗГОТОВИТЕЛЬНЫЕ И СБОРОЧНЫЕ ОПЕРАЦИИ

4.9.3 СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И ОБЕСПЕЧЕНИЕ КАЧЕСТВА

4.9.4 РАСПРЕДЕЛЕНИЕ, ЛОГИСТИКА И УПРАВЛЕНИЕ ЗАПАСАМИ

4.9.5 ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ, ОБУЧЕНИЕ И УПРАВЛЕНИЕ ЖИЗНЕННЫМ ЦИКЛОМ

4.9.6 ЗАКЛЮЧЕНИЕ

4.1 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

4.10.1 ИЗГОТОВЛЕНИЕ, СБОРКА И КОНТРОЛЬ КАЧЕСТВА

4.10.2 РАСХОДЫ НА НИОКР И СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

4.10.3 УПАКОВКА, СТЕРИЛИЗАЦИЯ И ЛОГИСТИКА

4.10.4 МАРКЕТИНГ, РАСПРОСТРАНЕНИЕ И ПОСЛЕПРОДАЖНАЯ ПОДДЕРЖКА

4.10.5 ЗАКЛЮЧЕНИЕ

4.11 АНАЛИЗ ЭКОСИСТЕМЫ ОТРАСЛИ

4.11.1 ИЗВЕСТНЫЕ КОМПАНИИ

4.11.2 МАЛЫЕ И СРЕДНИЕ КОМПАНИИ

4.11.3 КОНЕЧНЫЕ ПОЛЬЗОВАТЕЛИ

4.12 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

4.12.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

4.12.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ (M&A)

4.12.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

4.12.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

4.12.5 ОБЗОР КОМПАНИИ

4.12.6 ЗАКЛЮЧЕНИЕ

4.13 АНАЛИЗ ЦЕН – ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ

4.13.1 СТРАТЕГИЯ ПРЕМИАЛЬНОГО ЦЕНООБРАЗОВАНИЯ ДЛЯ СПЕЦИАЛИЗИРОВАННЫХ КАРДИОЛОГИЧЕСКИХ УСТРОЙСТВ

4.13.2 ЦЕНЫ В ЗАВИСИМОСТИ ОТ ТИПА УСТРОЙСТВА И ПРИМЕНЕНИЯ

4.13.3 ВЛИЯНИЕ ПРОИЗВОДИТЕЛЯ НА ЦЕНОВОЕ ПОЗИЦИОНИРОВАНИЕ

4.13.4 ЗАТРАТЫ НА СОБЛЮДЕНИЕ НОРМАТИВНЫХ ТРЕБОВАНИЙ И ТРЕБОВАНИЙ КАЧЕСТВА

4.13.5 СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ, СПЕЦИФИЧЕСКИЕ ДЛЯ РЫНКА

4.13.6 МОДЕЛИ ЗАКУПОК И СИСТЕМЫ ТЕНДЕРНЫХ ПРОВЕДЕНИЯ

4.13.7 ВЛИЯНИЕ ИННОВАЦИЙ И ДОБАВЛЕННЫХ ФУНКЦИЙ НА ЦЕНООБРАЗОВАНИЕ

4.13.8 ЗАКЛЮЧЕНИЕ

4.14 СЦЕНАРИЙ МАРЖИ ПРИБЫЛИ

4.14.1 ВАЛОВАЯ ПРИБЫЛЬ

4.14.2 ОЦЕНКА ОПЕРАЦИОННОЙ ПРИБЫЛИ

4.14.3 АНАЛИЗ ЧИСТОЙ ПРИБЫЛИ

4.14.4 МОДЕЛИРОВАНИЕ СЦЕНАРИЯ: ЛУЧШИЙ, БАЗОВЫЙ И ХУДШИЙ СЛУЧАЙ

4.14.5 СТРАТЕГИИ ОПТИМИЗАЦИИ ПРИБЫЛИ

4.15 ПОКРЫТИЕ СЫРЬЯ

4.15.1 СИЛИКОНОВЫЙ ЭЛАСТОМЕР (УСТРОЙСТВО СЕРДЕЧНОЙ СТРУНЫ)

4.15.2 Рентгеноконтрастный полиэстер (устройство для измерения сердечного ритма)

4.15.3 НЕРЖАВЕЮЩАЯ СТАЛЬ (КОРПУСНЫЕ УСТРОЙСТВА)

4.15.4 НИТИНОЛ (КОРПУСНЫЕ УСТРОЙСТВА)

4.15.5 СВЕРХВЫСОКОМОЛЕКУЛЯРНЫЙ ПОЛИЭТИЛЕН (СВМПЭ) (КОРПУСНЫЕ УСТРОЙСТВА)

4.16 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ

4.16.1 УСОВЕРШЕНСТВОВАННЫЕ АТРАВМАТИЧЕСКИЕ МЕХАНИЗМЫ УПЛОТНЕНИЯ

4.16.2 КОМПАКТНЫЙ, ЭРГОНОМИЧНЫЙ И УДОБНЫЙ ДЛЯ ПОЛЬЗОВАТЕЛЯ ДИЗАЙН

4.16.3 СИСТЕМЫ БЫСТРОГО РАЗВЕРТЫВАНИЯ ДОСТАВКИ

4.16.4 ГИБРИДНЫЕ БИОСОВМЕСТИМЫЕ МАТЕРИАЛЫ ДЛЯ УЛУЧШЕНИЯ РЕЗУЛЬТАТОВ

4.16.5 УЛУЧШЕННАЯ ВИЗУАЛИЗАЦИЯ ЗА СЧЕТ ИНТЕГРАЦИИ ИЗОБРАЖЕНИЙ

4.16.6 ИНТЕГРАЦИЯ С РОБОТИЧЕСКИМИ И МИНИМАЛЬНО ИНВАЗИВНЫМИ ПЛАТФОРМАМИ

4.16.7 ОБРАТНАЯ СВЯЗЬ НА ОСНОВЕ ДАННЫХ И ЦИФРОВАЯ ИНТЕГРАЦИЯ

4.17 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

4.17.1 ЗАКУПКА СЫРЬЯ

4.17.2 НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ (НИОКР)

4.17.3 ПРОЕКТИРОВАНИЕ И ПРОТОТИПИРОВАНИЕ ПРОДУКТА

4.17.4 ИЗГОТОВЛЕНИЕ И СБОРКА

4.17.5 РЕГУЛЯТОРНЫЕ РАЗРЕШЕНИЯ И ОБЕСПЕЧЕНИЕ КАЧЕСТВА

4.17.6 РАСПРЕДЕЛЕНИЕ И ЛОГИСТИКА

4.17.7 МАРКЕТИНГ И ПРОДАЖИ

4.17.8 ОБУЧЕНИЕ И ТЕХНИЧЕСКАЯ ПОДДЕРЖКА

4.17.9 ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ И ИНТЕГРАЦИЯ ОБРАТНОЙ СВЯЗИ

4.18 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

4.18.1 ТЕХНОЛОГИЧЕСКИЕ ВОЗМОЖНОСТИ И ИННОВАЦИОННЫЙ КОНТУР

4.18.2 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ И СЕРТИФИКАЦИЯ КАЧЕСТВА

4.18.3 ПРОИЗВОДСТВЕННАЯ ИНФРАСТРУКТУРА И ПРОЧНОСТЬ ЦЕПОЧКИ ПОСТАВОК

4.18.4 КЛИНИЧЕСКАЯ ПОДДЕРЖКА, ИНДИВИДУАЛИЗАЦИЯ И ПОСЛЕПРОДАЖНОЕ ОБСЛУЖИВАНИЕ

4.18.5 РЫНОЧНАЯ РЕПУТАЦИЯ, КЛИЕНТСКАЯ БАЗА И ФИНАНСОВАЯ СТАБИЛЬНОСТЬ

4.19 ТАРИФЫ И ИХ ВЛИЯНИЕ НА РЫНОК

4.19.1 ТЕКУЩИЕ ТАРИФНЫЕ СТАВКИ НА РЫНКАХ 5 КРУПНЕЙШИХ СТРАН

4.19.2 ПЕРСПЕКТИВЫ: МЕСТНОЕ ПРОИЗВОДСТВО ПРОТИВ ЗАВИСИМОСТИ ОТ ИМПОРТА

4.19.3 ДИНАМИКА КРИТЕРИЕВ ВЫБОРА ПОСТАВЩИКА

4.19.4 ВОЗДЕЙСТВИЕ НА ЦЕПОЧКУ ПОСТАВОК

4.19.4.1 ЗАКУПКА КОМПОНЕНТОВ

4.19.4.2 ИЗГОТОВЛЕНИЕ И ПРОИЗВОДСТВО

4.19.4.3 ЛОГИСТИКА И РАСПРЕДЕЛЕНИЕ

4.19.4.4 ЦЕНОВОЕ ПРЕОБРАЗОВАНИЕ И ПОЛОЖЕНИЕ НА РЫНКЕ

4.19.5 УЧАСТНИКИ ОТРАСЛИ: ПРОАКТИВНЫЕ ДЕЙСТВИЯ

4.19.5.1 ОПТИМИЗАЦИЯ ЦЕПОЧКИ ПОСТАВОК

4.19.5.2 РЕГИОНАЛЬНОЕ ПРОИЗВОДСТВО И НИАРШОРИНГ

4.19.6 ВЛИЯНИЕ НА ЦЕНЫ

4.19.7 РЕГУЛЯТОРНЫЙ НАКЛОН

4.19.7.1 ЛОББИРОВАНИЕ ОТРАСЛИ В ЦЕЛЯХ ИСКЛЮЧЕНИЙ

4.19.7.2 ДОЛГОСРОЧНЫЕ ПОЛИТИЧЕСКИЕ ОТВЕТЫ

4.19.7.3 ТОРГОВЫЕ СОГЛАШЕНИЯ И РЕГИОНАЛЬНОЕ СОГЛАШЕНИЕ

4.19.8 ЗАКЛЮЧЕНИЕ

5 НОРМАТИВНАЯ БАЗА

5.1 КОДЫ ПРОДУКТОВ

5.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.3.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.3.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.3.3 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

5.4 КОДЫ ПРОДУКТОВ

5.5 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.6 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.6.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.6.2 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

5.7 КОДЫ ТОВАРОВ (АЗИАТСКО-ТИХООКЕАНСКАЯ КЛАССИФИКАЦИЯ)

5.8 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.9 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.9.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.9.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.9.3 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

5.1 КОДЫ ПРОДУКТА (КЛАССИФИКАЦИЯ УСТРОЙСТВ)

5.11 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.12 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.12.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.12.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.12.3 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

5.13 КОДЫ ПРОДУКТОВ

5.14 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.15 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.15.1 ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.15.2 ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.15.3 ИДЕНТИФИКАЦИЯ ОПАСНОСТИ

6 ОБЗОР РЫНКА

6.1 ВОДИТЕЛИ

6.1.1 РОСТ РАСПРОСТРАНЕННОСТИ ХРОНИЧЕСКИХ ВЕНОЗНЫХ ЗАБОЛЕВАНИЙ (ХВЗ) ВО ВСЕМ МИРЕ

6.1.2 РОСТ РАСПРОСТРАНЕННОСТИ СЕРДЕЧНО-СОСУДИСТЫХ ЗАБОЛЕВАНИЙ (ССЗ) ВО ВСЕМ МИРЕ

6.1.3 РАСШИРЕНИЕ ПРИМЕНЕНИЯ МЕТОДОВ АКШ БЕЗ ИСКУССТВЕННОГО СЕРДЦА («СТРУНА СЕРДЦА»)

6.1.4 УСПЕХИ В ТЕХНОЛОГИИ УСТРОЙСТВ СЕРДЕЧНОЙ СТРУНЫ И УДОБСТВЕ ИХ ИСПОЛЬЗОВАНИЯ

6.2 ОГРАНИЧЕНИЯ

6.2.1 РАСТУЩЕЕ ПРЕДПОЧТЕНИЕ МИНИМАЦИОННО ИНВАЗИВНЫМ КАРДИОЛОГИЧЕСКИМ ПРОЦЕДУРАМ

6.2.2 ВЫСОКАЯ СТОИМОСТЬ УСТРОЙСТВ И ОГРАНИЧЕННАЯ КОМПЕНСАЦИЯ НА РАЗВИВАЮЩИХСЯ РЫНКАХ

6.3 ВОЗМОЖНОСТИ

6.3.1 ПОТЕНЦИАЛ РОСТА В РАЗВИВАЮЩИХСЯ РЕГИОНАХ ЗДРАВООХРАНЕНИЯ

6.3.2 ИНТЕГРАЦИЯ ИИ ДЛЯ ПОВЫШЕНИЯ ХИРУРГИЧЕСКОЙ ТОЧНОСТИ

6.3.3 РОСТ ТЕЛЕКАРДИОЛОГИЧЕСКОГО И ДИСТАНЦИОННОГО ПЛАНИРОВАНИЯ ПРОЦЕДУР

6.4 ПРОБЛЕМЫ

6.4.1 НЕПОСЛЕДОВАТЕЛЬНОЕ ПРИНЯТИЕ НА РАЗНЫХ ОБЪЕКТАХ

6.4.2 РИСК ОСЛОЖНЕНИЙ ПРИ НЕПРАВИЛЬНОМ ИСПОЛЬЗОВАНИИ УСТРОЙСТВА

7 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ ПРОДУКЦИИ

7.1 ОБЗОР

7.2 ЗАКРЫТЬ УСТРОЙСТВО

7.3 УСТРОЙСТВО СЕРДЕЧНОЙ СТРУНЫ

8 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО ТИПУ ТЕХНОЛОГИИ

8.1 ОБЗОР

8.2 РУКОВОДСТВО

8.3 АВТОМАТИЗИРОВАННЫЕ ИЛИ ПОЛУАВТОМАТИЗИРОВАННЫЕ

8.4 ДРУГИЕ

9 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

9.1 ОБЗОР

9.2 Аортокоронарное шунтирование (АКШ)

9.3 АОРТАЛЬНЫЙ АНАСТОМОЗ

9.4 ОПЕРАЦИЯ НА КЛАПАНАХ

9.5 ДРУГОЕ

10 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

10.1 ОБЗОР

10.2 БОЛЬНИЦЫ

10.3 ЦЕНТРЫ КАРДИОХИРУРГИИ

10.4 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

10.5 ДРУГИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING ПО КАНАЛАМ СБЫТА

11.1 ОБЗОР

11.2 ПРЯМЫЕ ТЕНДЕРЫ

11.3 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ

11.4 ОНЛАЙН-ПЛАТФОРМЫ ЗАКУПОК

11.5 ДРУГИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РЕГИОНАМ

12.1 ЕВРОПА

12.1.1 ГЕРМАНИЯ

12.1.2 ИТАЛИЯ

12.1.3 ФРАНЦИЯ

12.1.4 ИСПАНИЯ

12.1.5 Великобритания

12.1.6 ШВЕЙЦАРИЯ

12.1.7 НИДЕРЛАНДЫ

12.1.8 БЕЛЬГИЯ

12.1.9 ТУРЦИЯ

12.1.10 РОССИЯ

12.1.11 ДАНИЯ

12.1.12 НОРВЕГИЯ

12.1.13 ФИНЛЯНДИЯ

12.1.14 ШВЕЦИЯ

12.1.15 ОСТАЛЬНАЯ ЕВРОПА

13 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: КОМПАНИЯ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

14 SWOT-АНАЛИЗ

15 ПРОФИЛЕЙ КОМПАНИЙ

15.1 GETINGE

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ/НОВОСТИ

15.2 Питерс Хирургический

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

15.3 КАРЛ ШТОРЦ

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ АКЦИЙ КОМПАНИИ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.4 ARTIVION, INC

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.5 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.6 ФУМЕДИКА МЕДИЗИНТЕХНИК ГМБХ

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.7 ГЕНРИ ШАЙН, ИНК.

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.8 ДЖОНСОН И ДЖОНСОН

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.9 КЛС МАРТИН ГРУПП

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.1 MEDLINE INDUSTRIES, LP

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.11 МЕДТРОНИК

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.12 OWENS & MINOR, INC.

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.13 САНТЭЙР АЕ

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.3 ПОСЛЕДНИЕ РАЗВИТИЯ

15.14 SONTEC INSTRUMENTS, INC.

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.3 ПОСЛЕДНИЕ СОБЫТИЯ

15.15 ТЕЛЕФЛЕКС ИНКОРПОРЕЙТЕД

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.16 КОРПОРАЦИЯ ТЕРУМО

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15.17 UNIPHAR GROUP PLC

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ УСЛУГ

15.17.4 ПОСЛЕДНИЕ РАЗВИТИЯ

16 АНКЕТА

17 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ТИПЫ СТРАТЕГИЧЕСКИХ ИННОВАЦИЙ И ИХ ВЛИЯНИЕ

ТАБЛИЦА 2 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 3 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 4 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ HEARTSTRING, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК АВТОМАТИЗИРОВАННЫХ ИЛИ ПОЛУАВТОМАТИЗИРОВАННЫХ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 10 ДРУГИЕ ЕВРОПЕЙСКИЕ КОМПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 11 ДРУГИЕ ЕВРОПЕЙСКИЕ КОМПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 12 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ СЕРДЦА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ НА СЕРДЦЕ И ОКРУЖАЮЩИХ УСТРОЙСТВ ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ НА СЕРДЦЕ И ОКРУЖАЮЩИХ УСТРОЙСТВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 17. ЕВРОПЕЙСКИЙ РЫНОК КЛАПАНОВ И УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОФА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 18. ЕВРОПЕЙСКИЙ РЫНОК КЛАПАНОВ И УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОФА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 19. ДРУГИЕ ЕВРОПЕЙСКИЕ КОМПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 21. ЕВРОПЕЙСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОЕНИЯ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 22 ЕВРОПЕЙСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОЕНИЯ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 23 ЕВРОПЕЙСКИЕ ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 24 ЕВРОПЕЙСКИЕ ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 25 ЕВРОПЕЙСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО РЕГИОНАМ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 26 ЕВРОПЕЙСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 27 ДРУГИЕ ЕВРОПЕЙСКИЕ КОМПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 28 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 29 ПРЯМЫЕ ТОРГИ НА ЕВРОПЕЙСКОМ РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 30 ПРЯМЫЕ ТОРГИ НА ЕВРОПЕЙСКОМ РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 31 ЕВРОПЕЙСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РЕГИОНАМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 32 ЕВРОПЕЙСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 33 ЕВРОПЕЙСКИЕ ПЛАТФОРМЫ ОНЛАЙН-ЗАКУПОК НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 34 ДРУГИЕ ЕВРОПЕЙСКИЕ КОМПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО РЕГИОНАМ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 35 СТРАНА

ТАБЛИЦА 36 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 37 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 38 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 39 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 40 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ И УСТРОЙСТВ ДЛЯ ИХ ИЗВЛЕЧЕНИЯ ИЗ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 41 ЕВРОПЕЙСКИЙ РЫНОК КЛАПАНОВ И УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОФА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 42 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 43 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 44 ДРУГИЕ ЕВРОПЕЙСКИЕ КОМПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 45 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 46 ЕВРОПЕЙСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОЕНИЯ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 47 ЕВРОПЕЙСКИЕ ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 48 ЕВРОПЕЙСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 49 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 50 ПРЯМЫЕ ТОРГИ НА ЕВРОПЕЙСКОМ РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 51 ЕВРОПЕЙСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ГЕРМАНИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 53 УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА В ГЕРМАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 54 УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА В ГЕРМАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 55 РЫНОК УСТРОЙСТВ ДЛЯ АКТОРНОГО ШУНТИРОВАНИЯ (АКШ) И КОРОНАРНЫХ УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 56 РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 57 ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ГЕРМАНИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 59 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ГЕРМАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 60 ГЕРМАНИЯ. ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 61 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ГЕРМАНИИ ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 62 БОЛЬНИЦЫ ГЕРМАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 63 КАРДИОХИРУРГИЧЕСКИЕ ЦЕНТРЫ ГЕРМАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 64 ГЕРМАНСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 65 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ГЕРМАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 66 ПРЯМЫЕ ТОРГИ ГЕРМАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 67 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ГЕРМАНИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 68 ИТАЛЬЯНСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 69 ИТАЛИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 70 ИТАЛИЯ. УСТРОЙСТВА ДЛЯ ЗАЩИТЫ ОТ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УГРОЗ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 71 ИТАЛИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 72 ИТАЛИЯ. РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ СЕРДЕЧНОГО СТРУНА И КОРПУСА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 73 ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ ДЛЯ КОРПУСА В ИТАЛИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 74 ИТАЛЬЯНСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 75 ИТАЛИЯ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 76 ИТАЛИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 77 ИТАЛЬЯНСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 78 БОЛЬНИЦЫ ИТАЛИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЯЖКИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 79 ИТАЛЬЯНСКИЕ ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 80 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ИТАЛИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 81 ИТАЛЬЯНСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 82 ПРЯМЫЕ ТОРГИ ИТАЛИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 83 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ИТАЛИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 85. ФРАНЦИЯ. РЫНОК УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УГРОЗ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 86. ФРАНЦИЯ. РЫНОК УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УГРОЗ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) ВО ФРАНЦИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 89. ФРАНЦИЯ. ОПЕРАЦИИ ПО КЛАПАНАМ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 90 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 91 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ВО ФРАНЦИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 92 ФРАНЦИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ ВО ФРАНЦИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 94 БОЛЬНИЦЫ ФРАНЦИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 95 ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ ВО ФРАНЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 96 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ФРАНЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ВО ФРАНЦИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 98 ПРЯМЫЕ ТОРГИ ВО ФРАНЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 99. ФРАНЦУЗСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 100 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ИСПАНИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 101 ИСПАНИИ УСТРОЙСТВА ДЛЯ ЗАЩИТЫ ОТ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УГРОЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 102 ИСПАНИИ УСТРОЙСТВА ДЛЯ ЗАЩИТЫ ОТ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ ОТ УГРОЗ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 103 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ИСПАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 104 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 105. ОПЕРАЦИИ ПО ПРОТЕЗИРОВАНИЮ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В ИСПАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 106 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ИСПАНИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 107 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ РУКОВОДСТВА ПО ЭКСПЛУАТАЦИИ В ИСПАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 108 ИСПАНИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 109 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ИСПАНИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 110 БОЛЬНИЦЫ ИСПАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 111 ЦЕНТРЫ КАРДИОХИРУРГИИ В ИСПАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 112 ИСПАНСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 113 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ИСПАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 114 ПРЯМЫЕ ТОРГИ ИСПАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 115 ИСПАНИИ, ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 116 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ ПРОДУКТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 117. РЫНОК УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 118. УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 119 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 120 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 121. ОПЕРАЦИИ НА КЛАПАНАХ СЕРДЦА НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 122 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В ВЕЛИКОБРИТАНИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 123 РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 124. ДРУГИЕ ПРОИЗВОДИТЕЛИ ВЕЛИКОБРИТАНИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 125 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В ВЕЛИКОБРИТАНИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 126 БОЛЬНИЦЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ-КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 127 ЦЕНТРЫ КАРДИОХИРУРГИИ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 128 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 129 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В ВЕЛИКОБРИТАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 130 ПРЯМЫЕ ТОРГИ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 131 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ВЕЛИКОБРИТАНИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 132 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЙЦАРИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 133 ШВЕЙЦАРИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 134 ШВЕЙЦАРИЯ. РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 135. РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ШВЕЙЦАРИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 136 РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 137 ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 138 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЙЦАРИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 139 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЙЦАРИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 140 ДРУГИЕ ПРОИЗВОДИТЕЛИ ШВЕЙЦАРИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 141 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЙЦАРИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 142 БОЛЬНИЦЫ ШВЕЙЦАРИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 143 ЦЕНТРЫ КАРДИОХИРУРГИИ В ШВЕЙЦАРИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 144 ШВЕЙЦАРСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 145 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЙЦАРИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 146 ПРЯМЫЕ ТОРГИ В ШВЕЙЦАРИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 147 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ШВЕЙЦАРИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 148 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В НИДЕРЛАНДАХ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 149. НИДЕРЛАНДЫ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 150 НИДЕРЛАНДЫ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 151. РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В НИДЕРЛАНДАХ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 152 РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 153. ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 154 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В НИДЕРЛАНДАХ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 155 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В НИДЕРЛАНДАХ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 156 НИДЕРЛАНДЫ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 157 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В НИДЕРЛАНДАХ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 158 БОЛЬНИЦЫ НИДЕРЛАНДОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТРУНЫ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 159 ЦЕНТРЫ КАРДИОХИРУРГИИ В НИДЕРЛАНДАХ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 160 НИДЕРЛАНДСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 161 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В НИДЕРЛАНДАХ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 162 ПРЯМЫЕ ТОРГИ НИДЕРЛАНДОВ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 163. НИДЕРЛАНДСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 164 РЫНОК УСТРОЙСТВ И КОРПУСОВ ДЛЯ СЕРДЕЧНОЙ СТРУНЫ В БЕЛЬГИИ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 165 БЕЛЬГИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 166 БЕЛЬГИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 167 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В БЕЛЬГИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 168 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 169. ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА В БЕЛЬГИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 170 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В БЕЛЬГИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 171 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В БЕЛЬГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 172 БЕЛЬГИЯ. ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 173 РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING В БЕЛЬГИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 174 БЕЛЬГИЙСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 175 КАРДИОХИРУРГИЧЕСКИЕ ЦЕНТРЫ БЕЛЬГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 176 БЕЛЬГИЙСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 177 РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING В БЕЛЬГИИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 178 ПРЯМЫЕ ТЕНДЕРЫ БЕЛЬГИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 179 БЕЛЬГИЙСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 180 РЫНОК УСТРОЙСТВ И КОРПУСОВ ДЛЯ СЕРДЕЧНОЙ СТРУНЫ В ТУРЦИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 181 УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА В ТУРЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 182 УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА В ТУРЦИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 183 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ТУРЦИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 184 РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ТУРЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 185 ОПЕРАЦИИ НА КЛАПАНАХ ТУРЦИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 186 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ТУРЦИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 187 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ТУРЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 188 ПРОЧИЕ ТУРЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 189 РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING В ТУРЦИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 190 БОЛЬНИЦЫ ТУРЦИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОЕНИЯ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 191 ТУРЕЦКИЕ ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 192 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ТУРЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 193 РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING В ТУРЦИИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 194 ПРЯМЫЕ ТОРГИ ТУРЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 195 ТУРЕЦКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 196 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 197 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 198 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 199 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 200 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ И УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ НА СЕРДЦЕ И ОКРУЖАЮЩИХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 201 РОССИЙСКИЙ РЫНОК КЛАПАНОВОЙ ХИРУРГИИ И УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 202 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ ТЕХНОЛОГИЙ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 203 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 204 РОССИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 205 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 206 РОССИЙСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 207 РОССИЙСКИЕ КАРДИОХИРУРГИЧЕСКИЕ ЦЕНТРЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 208 РОССИЙСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 209 РОССИЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 210 ПРЯМЫЕ ТОРГИ В РОССИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 211 РОССИЙСКИЕ ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 212 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ДАНИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 213 ДАНИЧЕСКИЕ УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 214 ДАНИЧЕСКИЕ УСТРОЙСТВА ДЛЯ ЗАЩИТЫ КОРПУСА НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И УСТРОЙСТВ ДЛЯ ЗАЩИТЫ КОРПУСА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 215 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ДАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 216 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 217 ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ ДЛЯ КОРПУСА В ДАНИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 218 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ДАНИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 219 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ДАНИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 220 ДАНИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 221 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ДАНИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 222 БОЛЬНИЦЫ ДАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 223 ЦЕНТРЫ КАРДИОХИРУРГИИ В ДАНИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 224 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ДАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 225 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ДАНИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 226 ПРЯМЫЕ ТОРГИ В ДАНИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 227 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ДАНИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 228 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В НОРВЕГИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 229 НОРВЕГИЯ. УСТРОЙСТВА ДЛЯ КОРПУСА НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 230 НОРВЕГИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ ДЛЯ КОРПУСА HEARTSTRING, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 231 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В НОРВЕГИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 232 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 233 ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 234 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В НОРВЕГИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 235 РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING В НОРВЕГИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 236 НОРВЕГИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 237 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В НОРВЕГИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 238 БОЛЬНИЦЫ НОРВЕГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЯЖКИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 239 ЦЕНТРЫ КАРДИОХИРУРГИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 240 НОРВЕЖСКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 241 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В НОРВЕГИИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 242 ПРЯМЫЕ ТОРГИ НОРВЕГИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 243 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ НОРВЕГИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 244 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ФИНЛЯНДИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 245 ФИНЛЯНДИЯ. УСТРОЙСТВА ДЛЯ КОРПУСА НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 246 УСТРОЙСТВА ДЛЯ КОРПУСА В ФИНЛЯНДИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 247 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ФИНЛЯНДИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 248 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ФИНЛЯНДИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 249. ХИРУРГИЯ КЛАПАНОВ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ-КОРПУСОВ В ФИНЛЯНДИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 250 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ФИНЛЯНДИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 251 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ФИНЛЯНДИИ ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 252 ФИНЛЯНДИЯ ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 253 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В ФИНЛЯНДИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 254 БОЛЬНИЦЫ ФИНЛЯНДИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 255 ЦЕНТРЫ КАРДИОХИРУРГИИ В ФИНЛЯНДИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 256 АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ ФИНЛЯНДИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 257 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ФИНЛЯНДИИ ПО КАНАЛАМ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 258 ПРЯМЫЕ ТОРГИ ФИНЛЯНДИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 259 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ФИНЛЯНДИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 260 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЦИИ ПО ТИПУ ПРОДУКЦИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 261 ШВЕЦИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ HEARTSTRING, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 262 ШВЕЦИЯ. РЫНОК УСТРОЙСТВ ДЛЯ КОРПУСА И УСТРОЙСТВ HEARTSTRING, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 263 РЫНОК УСТРОЙСТВ ДЛЯ КОРОНАРНОГО ШУНТИРОВАНИЯ (АКШ) В ШВЕЦИИ, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 264 РЫНОК УСТРОЙСТВ И КОРПУСНЫХ УСТРОЙСТВ ДЛЯ АОРТАЛЬНОГО АНАСТОМОЗИРОВАНИЯ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 265 ШВЕЦИЯ. ОПЕРАЦИИ ПО КЛАПАНАМ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОГО СТРОКА И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018–2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 266 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЦИИ ПО ТИПУ ТЕХНОЛОГИИ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 267 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЦИИ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 268 ШВЕЦИЯ. ДРУГИЕ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 269 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В ШВЕЦИИ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 270 ШВЕДСКИЕ БОЛЬНИЦЫ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЕЧНОЙ СТЕРЕОПРОТЕЗАЦИИ И УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 271 КАРДИОХИРУРГИЧЕСКИЕ ЦЕНТРЫ ШВЕЦИИ НА РЫНКЕ УСТРОЙСТВ ДЛЯ СЕРДЦА И КОРПУСОВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 272 ШВЕЦКИЕ АКАДЕМИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 273 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ШВЕЦИИ ПО КАНАЛУ СБЫТА, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 274 ПРЯМЫЕ ТОРГИ ШВЕЦИИ НА РЫНКЕ УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ, ПО ТИПУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 275 ДИСТРИБЬЮТОРЫ И ДИЛЕРЫ ШВЕЦИИ НА РЫНКЕ УСТРОЙСТВ И КОРПУСОВ HEARTSTRING, ПО РАЗМЕРУ, 2018-2032 ГГ. (ТЫС. ДОЛЛ. США)

ТАБЛИЦА 276 РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ ПРОДУКТА, 2018-2032 (ТЫС. ДОЛЛ. США)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: СЕГМЕНТАЦИЯ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: АНАЛИЗ ЕВРОПЫ И РЕГИОНА

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: ДЕМОГРАФИЯ ОПРОСОВ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING: СЕТКА ПОКРЫТИЯ КОНЕЧНОГО ПОЛЬЗОВАТЕЛЯ РЫНКА

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ И КОРПУСОВ HEARTSTRING: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: СЕГМЕНТАЦИЯ

РИСУНОК 11 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 12 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 13. ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ СОСТОИТ ИЗ ДВУХ СЕГМЕНТОВ ПО ТИПУ ПРОДУКТА (2024 Г.)

РИСУНОК 14. РАСТУЩИЙ УРОВЕНЬ РАСПРОСТРАНЕННОСТИ СЕРДЕЧНО-СОСУДИСТЫХ ЗАБОЛЕВАНИЙ (ССЗ) ВО ВСЕМ МИРЕ, КАК ОЖИДАЕТСЯ, БУДЕТ СПОСОБСТВОВАТЬ РАЗВИТИЮ ЕВРОПЕЙСКОГО РЫНКА УСТРОЙСТВ ДЛЯ КОРРЕКЦИИ СЕРДЦА И КОРПУСОВ В ПРОГНОЗНОМ ПЕРИОДЕ С 2025 ПО 2032 ГОД

РИСУНОК 15. ОЖИДАЕТСЯ, ЧТО СЕГМЕНТ ТИПА ПРОДУКТА БУДЕТ ОБЕСПЕЧИВАТЬ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА УСТРОЙСТВ HEARTSTRING И КОРПУСОВ В 2025 И 2032 ГОДАХ

РИСУНОК 16 СЦЕНАРИЙ ИМПОРТА-ЭКСПОРТА (ТЫС. ДОЛЛ. США)

РИСУНОК 17 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ: ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ

РИСУНОК 18 АНАЛИЗ DROC

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: ПО ТИПУ ПРОДУКЦИИ, 2024 Г.

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: ПО ТИПУ ПРОДУКТА, 2025-2032 ГГ. (ТЫС. ДОЛЛ. США)

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК УСТРОЙСТВ HEARTSTRING И КОРПУСНЫХ УСТРОЙСТВ: ПО ТИПУ ПРОДУКТА, CAGR (2025-2032)