Europe Heat Pump Market

Размер рынка в млрд долларов США

CAGR :

%

USD

34.25 Billion

USD

61.54 Billion

2024

2032

USD

34.25 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 34.25 Billion | |

| USD 61.54 Billion | |

| % | |

|

По типу продукта (аппаратное обеспечение, программное обеспечение, услуги), типу связи (V2V/транспортное средство-транспортное средство, V2I/транспортное средство-инфраструктура, V2P/транспортное средство-пешеход, V2N/транспортное средство-сеть, V2G/транспортное средство-сеть, V2C/транспортное средство-облако, V2D/транспортное средство-устройство), типу транспортного средства (легковые автомобили, легкие коммерческие автомобили, тяжелые коммерческие автомобили, другие), применению (усовершенствованные системы помощи водителю/ADAS, интеллектуальные системы управления дорожным движением, экстренные уведомления о транспортных средствах, управление автопарком, управление парковкой, другие), технологии (DSRC/выделенная связь ближнего действия, C-V2X/сотовая связь V2X, гибридная связь V2X, другие), конечный пользователь (отдельные потребители, операторы автопарков, государственные учреждения, другие) и каналу продаж (прямые продажи, дистрибьюторы, онлайн-продажи Розничная торговля – тенденции отрасли и прогноз до 2032 года

Размер рынка тепловых насосов

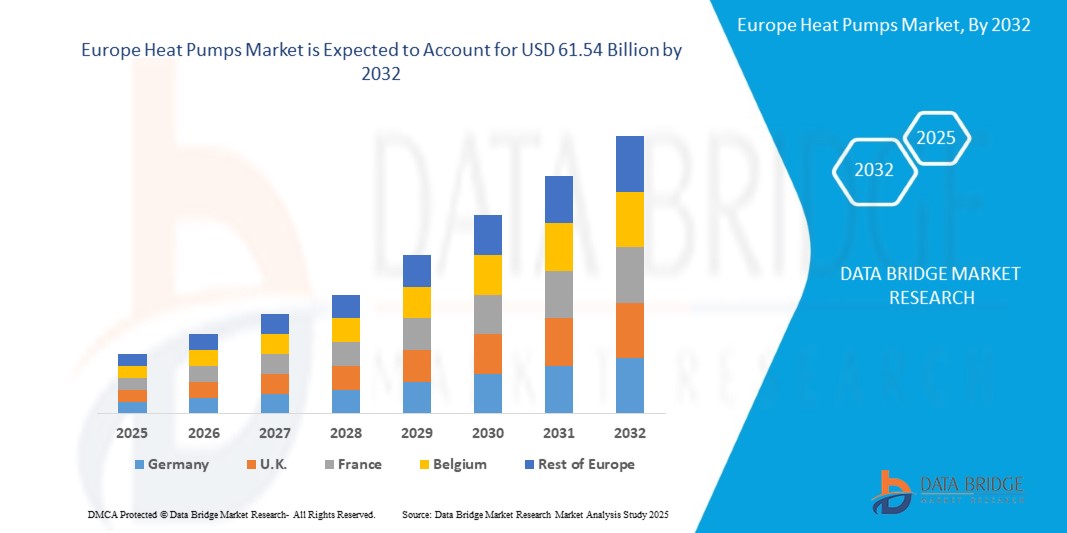

- Объем европейского рынка тепловых насосов в 2024 году оценивался в 34,25 млрд долларов США , а к 2032 году , как ожидается, он достигнет 61,54 млрд долларов США при среднегодовом темпе роста 7,6% в течение прогнозируемого периода.

- Этот устойчивый рост обусловлен, прежде всего, строгим экологическим нормативом, растущим спросом на экологичные решения для отопления и охлаждения, а также значительными государственными мерами стимулирования энергоэффективности в жилом, коммерческом и промышленном секторах. Растущее внедрение систем возобновляемой энергии в сочетании с развитием технологий тепловых насосов дополнительно ускоряет расширение рынка.

- Приверженность Европы достижению нулевых выбросов к 2050 году, подкреплённая значительными инвестициями в инициативы по экологичному строительству, развитыми экосистемами производства систем отопления, вентиляции и кондиционирования воздуха и растущей осведомлённостью потребителей о декарбонизации, является ключевым фактором роста рынка. Кроме того, интеграция тепловых насосов в «умные» дома, сети централизованного теплоснабжения и промышленные системы обуславливает значительный спрос на инновационные и эффективные решения на основе тепловых насосов во всём регионе.

Анализ рынка тепловых насосов

- Тепловые насосы — это энергоэффективные системы, передающие тепло для отопления, охлаждения и горячего водоснабжения, служащие устойчивой альтернативой системам отопления, вентиляции и кондиционирования воздуха на основе ископаемого топлива. Эти системы, включая тепловые насосы «воздух-воздух», «воздух-вода», водяные, геотермальные и гибридные, имеют решающее значение для применения в жилых зданиях, коммерческих комплексах, на промышленных предприятиях и в сфере гостеприимства по всей Европе.

- Значительным стимулом для развития рынка является лидерство Европы в области энергоэффективности: в 2023 году на здания приходилось 40% потребления энергии в регионе, что обуславливает спрос на тепловые насосы для снижения выбросов углекислого газа и затрат на электроэнергию. Стремительное внедрение технологий «умного дома» (по прогнозам, к 2027 году в Европе будет построено более 100 миллионов «умных» домов) стимулирует спрос на тепловые насосы с интегрированными функциями Интернета вещей.

- Технологические достижения, такие как инверторные компрессоры, хладагенты с низким потенциалом глобального потепления (ПГП) и гибридные тепловые насосы, повышают эффективность, производительность и экологическую устойчивость систем, способствуя их применению в холодном климате и промышленных условиях с высоким уровнем выбросов. Государственные инициативы, такие как план ЕС REPowerEU, немецкая программа Energiewende и британская стратегия Net Zero, стимулируют инновации и их внедрение посредством субсидий, налоговых льгот и нормативно-правовой базы.

- Германия доминирует на рынке с впечатляющей долей выручки в 32,8% в 2024 году, оцениваемой в 11,23 млрд долларов США, благодаря своему развитому сектору экологичного строительства, государственной поддержке и присутствию таких ключевых игроков, как Bosch и Vaillant. Ожидается, что Нидерланды продемонстрируют самые высокие темпы роста, с прогнозируемым среднегодовым темпом роста 8,2% в период с 2025 по 2032 год, чему будет способствовать агрессивная политика декарбонизации и широкое внедрение технологий в жилом и коммерческом секторах.

- Среди всех типов продукции сегмент тепловых насосов «воздух-вода» занимал наибольшую долю рынка — 42,6% в 2024 году, стоимостью 14,59 млрд долларов США. Это объясняется их универсальностью, высокой эффективностью и широким распространением в системах отопления и горячего водоснабжения жилых помещений.

Область применения отчета и сегментация рынка тепловых насосов

|

Атрибуты |

Ключевые данные о рынке тепловых насосов |

|

Охваченные сегменты |

|

|

Страны действия |

Германия

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка тепловых насосов

« Хладагенты с низким ПГП, интеллектуальные тепловые насосы, гибридные системы и решения для холодного климата »

- Переход на хладагенты с низким европейским потенциалом потепления (ПГП), такие как R32 и R454B, является заметной тенденцией: в 2024 году более 30% новых тепловых насосов будут использовать экологически чистые хладагенты, соответствующие европейским экологическим нормам, таким как Регламент ЕС по фторсодержащим газам.

- Рост популярности интеллектуальных тепловых насосов, интегрированных с системами Интернета вещей и автоматизации (в 2024 году 25% новых установок будут оснащены функциями дистанционного управления и мониторинга энергопотребления), набирает популярность в жилых и коммерческих зданиях, позволяя оптимизировать использование энергии.

- Растет внимание к гибридным системам тепловых насосов: в 2024 году 15% новых развертываний будут сочетать тепловые насосы с газовыми котлами, что обеспечит гибкость и экономию средств в регионах с колеблющимися ценами на энергоносители.

- Внедрение тепловых насосов для холодного климата стремительно растет: к 2024 году спрос увеличится на 20 %, что обусловлено достижениями в области инверторных технологий и повышением производительности при отрицательных температурах, особенно в Европе и Северной Америке.

- Расширяется интеграция тепловых насосов с возобновляемыми источниками энергии, такими как солнечные панели и геотермальные системы: в 2024 году 18% новых установок будут предназначены для гибридного использования возобновляемых источников энергии в жилых и промышленных помещениях.

- Растущий потребительский спрос на энергоэффективные и устойчивые решения для отопления, обусловленный ростом цен на энергоносители и заботой об окружающей среде, стимулирует инновации в области конструкций и применения тепловых насосов по всему миру.

Динамика рынка тепловых насосов

Водитель

«Спрос на энергоэффективность, цели декарбонизации, урбанизация, государственные стимулы и технологический прогресс»

- Растущий спрос на энергоэффективные решения в области отопления и охлаждения, учитывая, что в 2023 году здания потребляли 40% энергии в Европе, обусловливает широкое внедрение тепловых насосов для снижения затрат на электроэнергию и выбросов углерода в жилом и коммерческом секторах.

- Стремление Европы к декарбонизации, в рамках которого более 70 стран взяли на себя обязательство достичь нулевого уровня выбросов к 2050 году, обуславливает необходимость использования тепловых насосов в качестве устойчивой альтернативы системам отопления на основе ископаемого топлива.

- Быстрые темпы урбанизации и строительства (по прогнозам, к 2030 году объем строительства в Европе достигнет 15 триллионов долларов США) увеличивают спрос на тепловые насосы в новых жилых, коммерческих и промышленных зданиях.

- Государственные стимулы, такие как план ЕС REPowerEU, Закон США о снижении инфляции и политика углеродной нейтральности Китая, обеспечивают существенные субсидии, налоговые льготы и нормативную поддержку для внедрения тепловых насосов, способствуя росту рынка.

- Достижения в технологиях тепловых насосов, такие как компрессоры с инверторным приводом, хладагенты с низким ПГП и интеллектуальные системы управления, повышают эффективность, надежность и производительность, позволяя применять их в различных климатических условиях и условиях с высокими требованиями.

- Растущий спрос на интеллектуальные дома и автоматизацию зданий (в 2023 году 65% новых жилых зданий будут оснащены интеллектуальными системами отопления, вентиляции и кондиционирования воздуха) стимулирует интеграцию тепловых насосов с платформами Интернета вещей и управления энергопотреблением.

Сдержанность/Вызов

« Высокие затраты на установку, нехватка квалифицированной рабочей силы, волатильность цен на электроэнергию, соблюдение нормативных требований и осведомленность потребителей »

- Высокие первоначальные затраты на установку теплового насоса, особенно для геотермальных и гибридных систем, создают проблему для внедрения среди чувствительных к расходам потребителей и малого бизнеса, ограничивая масштабируемость рынка.

- Нехватка квалифицированной рабочей силы для установки и обслуживания тепловых насосов, при прогнозируемом дефиците в 300 000 специалистов по системам отопления, вентиляции и кондиционирования воздуха в Азиатско-Тихоокеанском регионе к 2026 году, создает проблемы для внедрения и качества обслуживания на ключевых рынках.

- Нестабильность цен на энергоносители, особенно в регионах, где тепловые насосы зависят от электроэнергии, увеличивает эксплуатационные расходы для конечных пользователей, что влияет на темпы внедрения на чувствительных к ценам рынках.

- Строгие нормативные требования, такие как Регламент ЕС по фторсодержащим газам и стандарты Агентства по охране окружающей среды США по хладагентам, увеличивают затраты на соблюдение требований и усложняют задачу производителей, особенно при переходе на хладагенты с низким ПГП.

- Быстрое устаревание технологий, обусловленное постоянным повышением эффективности тепловых насосов и хладагентов, заставляет производителей вкладывать значительные средства в НИОКР, что снижает прибыльность более мелких игроков.

- Ограниченная осведомленность потребителей о преимуществах тепловых насосов, особенно в развивающихся регионах, создает проблемы для проникновения на рынок и внедрения, требуя значительных усилий в области обучения и маркетинга.

Объем рынка тепловых насосов

Европейский рынок тепловых насосов сегментирован по типу продукта, технологии, применению, конечному пользователю и каналу сбыта.

- По типу продукта

По типу продукции рынок сегментирован на тепловые насосы типа «воздух-воздух», тепловые насосы типа «воздух-вода», тепловые насосы, использующие тепло воды, геотермальные тепловые насосы и гибридные тепловые насосы. Сегмент тепловых насосов типа «воздух-воздух» доминировал с долей выручки 42,6% в 2024 году, оцениваемой в 39,98 млрд долларов США, что обусловлено их экономической эффективностью и широким распространением в жилых домах и небольших коммерческих помещениях.

Ожидается, что сегмент геотермальных тепловых насосов будет расти самыми быстрыми темпами в год на уровне 10,8% в период с 2025 по 2032 год, что обусловлено их высокой эффективностью и растущим внедрением в устойчивых зданиях.

- По технологии

По технологическому признаку рынок сегментирован на электрические и газовые тепловые насосы. Наибольшая доля рынка в 2024 году (82,5%) была достигнута на сегменте электрических тепловых насосов благодаря их энергоэффективности и совместимости с возобновляемыми источниками энергии.

Ожидается, что сегмент газовых тепловых насосов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 9,9% в период с 2025 по 2032 год, что обусловлено спросом в регионах с доступом к природному газу.

- По применению

По сфере применения рынок сегментирован на жилой, коммерческий и промышленный. На жилой сегмент пришлась наибольшая доля выручки в 2024 году – 55,6%, что обусловлено спросом на отопление и охлаждение в домохозяйствах.

Ожидается, что промышленный сегмент будет расти самыми быстрыми темпами среднегодового темпа роста в 10,3% в период с 2025 по 2032 год, чему будет способствовать внедрение технологий в обрабатывающей промышленности и технологическом отоплении.

- Конечным пользователем

По типу конечного потребителя рынок сегментирован на домохозяйства, коммерческие здания, производственные предприятия, предприятия гостиничного бизнеса и другие. Сегмент домохозяйств занимал лидирующие позиции с долей выручки 50,8% в 2024 году, что обусловлено спросом на отопление и охлаждение жилых помещений.

Ожидается, что сегмент коммерческих зданий будет расти самыми быстрыми темпами в год на уровне 10,1% в период с 2025 по 2032 год, чему будут способствовать инициативы в области экологичного строительства.

- По каналу распространения

По каналам сбыта рынок сегментируется на прямые продажи, дистрибьюторов и онлайн-ритейлеров. Наибольшая доля в 60,3% в 2024 году пришлась на сегмент дистрибьюторов, что обусловлено налаженными цепочками поставок систем отопления, вентиляции и кондиционирования воздуха.

Ожидается, что сегмент онлайн-торговли будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 11,0% в период с 2025 по 2032 год, чему будет способствовать рост электронной коммерции.

Региональный анализ рынка тепловых насосов

Обзор европейского рынка тепловых насосов.

Европа лидировала на рынке с внушительной долей выручки в 38,7% в 2024 году, оцениваемой в 34,25 млрд долларов США, благодаря строгим нормам энергоэффективности, широкому внедрению в жилых и коммерческих зданиях и мощной государственной поддержке. Акцент региона на декарбонизацию, основанный на программе ЕС REPowerEU, укрепляет его доминирующее положение на мировом рынке тепловых насосов.

Обзор рынка тепловых насосов Германии.

Германия занимала самую большую долю рынка среди стран Европы в 2024 году благодаря лидерству в области энергоэффективных строительных технологий и значительным государственным субсидиям на установку тепловых насосов. Инициатива Energiewende и спрос на тепловые насосы для жилых и промышленных помещений способствуют росту рынка.

Обзор рынка тепловых насосов во Франции.

В 2024 году Франция занимала значительную долю европейского рынка, чему способствовало внимание к возобновляемым источникам энергии и стандартам экологичного строительства. Государственные стимулы, такие как программа MaPrimeRénov, и спрос на тепловые насосы «воздух-вода» в жилом секторе стимулируют расширение рынка.

Доля рынка тепловых насосов

- В отрасли тепловых насосов лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Daikin Industries, Ltd. (Япония)

- Mitsubishi Electric Corporation (Япония)

- Carrier Europe Corporation (США)

- Trane Technologies plc (Ирландия)

- LG Electronics Inc. (Южная Корея)

- Panasonic Corporation (Япония)

- NIBE Industrier AB (Швеция)

- Bosch Термотехника (Германия)

- Группа Vaillant (Германия)

- Danfoss A/S (Дания)

- Lennox International Inc. (США)

- Fujitsu General Limited (Япония)

- Stiebel Eltron GmbH & Co. KG (Германия)

- Gree Electric Appliances, Inc. (Китай)

- Midea Group Co., Ltd. (Китай)

- Hitachi, Ltd. (Япония)

Последние события на европейском рынке тепловых насосов

- В ноябре 2023 года компания Daikin Industries представила тепловой насос Altherma 4 типа «воздух-вода», разработанный для обеспечения высокой энергоэффективности благодаря использованию экологичного хладагента R32. Этот блок обеспечивает повышение эксплуатационной эффективности на 20% по сравнению с предыдущими моделями и был внедрен более чем в 100 жилых проектах по всей Европе. Этот запуск подтверждает приверженность Daikin к разработке экологичных решений для отопления домов.

- В январе 2024 года компания Mitsubishi Electric представила тепловой насос Ecodan Smart со встроенными средствами управления на базе Интернета вещей для мониторинга и оптимизации энергопотребления в режиме реального времени. Это нововведение снижает потребление энергии на 15%, предлагая эффективное решение для современных умных домов. Продукт быстро завоевал популярность на рынках Японии и Северной Америки, особенно среди потребителей, заботящихся об энергосбережении.

- В марте 2024 года корпорация Carrier Europe объявила о стратегическом партнерстве с Bosch для совместной разработки гибридных тепловых насосов для коммерческого применения. Новые системы, отличающиеся гибкостью и сниженным воздействием на окружающую среду, сокращают выбросы до 25%. Партнерство, развернутое в США и Германии, призвано удовлетворить растущий спрос на экологичные решения для систем отопления, вентиляции и кондиционирования воздуха (ОВК) в коммерческой недвижимости.

- В июне 2024 года компания NIBE Industrier представила геотермальный тепловой насос нового поколения, оснащённый инверторной технологией, специально разработанный для повышения эффективности в условиях холодного климата. Этот агрегат повышает эффективность отопления на 18% и уже применяется в жилых и общественных проектах в Швеции и Канаде, укрепляя позиции NIBE в сегменте геотермального отопления.

- В августе 2024 года компания LG Electronics представила новый тепловой насос «воздух-воздух» с хладагентом с низким потенциалом потепления (ПГП) в Европе, полностью сертифицированный на соответствие требованиям ЕС по фторсодержащим газам. Это экологичное решение оптимизировано для бытового использования и набирает популярность на экологически ответственных рынках, таких как Франция и Великобритания, способствуя переходу на более экологичные домашние энергетические системы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ТЕПЛОВЫХ НАСОСОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ПЯТЬ СИЛ ПОРТЕРА

5.2 НОРМАТИВНЫЕ СТАНДАРТЫ

5.3 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.4 ПАТЕНТНЫЙ АНАЛИЗ

5.5 ПРИМЕР ИЗ ПРАКТИКИ

5.6 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

5.7 АНАЛИЗ ЦЕН

5.8 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ, ПО ТИПУ

6.1 ОБЗОР

6.2 ВОДЯНОЙ ТЕПЛОВОЙ НАСОС

6.3 Тепловой насос типа «воздух-воздух»

6.4 Тепловой насос «воздух-вода»

6.5 Геотермальный тепловой насос

6.6 ГИБРИДНЫЙ ТЕПЛОВОЙ НАСОС

7 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ, ПО КОМПОНЕНТАМ

7.1 ОБЗОР

7.2 АППАРАТНОЕ ОБЕСПЕЧЕНИЕ

7.2.1 ТЕПЛООБМЕННИКИ

7.2.2 КОМПРЕССОР

7.2.3 ПРИЕМНИК

7.2.4 РЕВЕРСИВНЫЙ КЛАПАН

7.2.5 ДАТЧИКИ

7.2.6 ДРУГИЕ

7.3 УСЛУГИ

7.3.1 УСТАНОВКА

7.3.1.1. НОВЫЙ

7.3.1.2. МОДЕРНИЗАЦИЯ

7.3.2 ОБСЛУЖИВАНИЕ И ПОДДЕРЖКА

8 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ ПО МОЩНОСТИ

8.1 ОБЗОР

8.2 ДО 10 КВТ

8.3 10–20 кВт

8.4 20–30 кВт

8.5 ВЫШЕ 30 КВТ

9 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ ПО ИСТОЧНИКУ ПИТАНИЯ

9.1 ОБЗОР

9.2 ЭЛЕКТРИЧЕСКИЙ

9.3 ГАЗОВЫЙ ДВИГАТЕЛЬ

10 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ ПО ТИПУ ХЛАДАГЕНТА

10.1 ОБЗОР

10.2 R410A

10.3 Р744

10.4 R407C

10.5 R134A

10.6 R600 И R600A

10.7 R717 (АММИАК)

10.8 ДРУГИЕ

11 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ ПО ТИПУ ЦИКЛА

11.1 ОБЗОР

11.2 СЖАТИЕ ПАРА

11.3 ТРАНСКРИТИЧЕСКИЙ

11.4 ПОГЛОЩЕНИЕ

12 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ ПО ТИПУ СИСТЕМЫ

12.1 ОБЗОР

12.2 Воздушные тепловые насосы

12.2.1 ПО КАТЕГОРИЯМ

12.2.1.1. ПЕРЕНОСНОЕ ОКНО

12.2.1.2. БЕСКАНАЛЬНАЯ МИНИ-СПЛИТ

12.2.1.3. КАНАЛЬНЫЕ РАЗДЕЛЬНЫЕ И КОМПЛЕКТОВЫЕ

12.3 ГЕОТЕРМАЛЬНЫЕ ТЕПЛОВЫЕ НАСОСЫ

12.3.1 ПО ЦИКЛУ

12.3.1.1. ВЕРТИКАЛЬНЫЙ

12.3.1.2.ГОРИЗОНТАЛЬНЫЙ

13 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

13.1 ОБЗОР

13.2 ЖИЛЫЕ

13.2.1 ЖИЛАЯ НЕДВИЖИМОСТЬ ПО ТИПУ

13.2.1.1. ОДНОМЕСТНЫЙ ДОМ

13.2.1.2. МУЛЬТИ-ДОМ

13.2.2 ПО ТИПУ

13.2.2.1. ВОДЯНОЙ ТЕПЛОВОЙ НАСОС

13.2.2.2. Тепловой насос типа «воздух-воздух»

13.2.2.3. ТЕПЛОВОЙ НАСОС ВОЗДУХ-ВОДА

13.2.2.4.ГЕОМЕТРИЧЕСКИЙ ТЕПЛОВОЙ НАСОС

13.2.2.5. ГИБРИДНЫЙ ТЕПЛОВОЙ НАСОС

13.3 КОММЕРЧЕСКИЙ

13.3.1 КОММЕРЧЕСКИЕ, ПО ТИПУ

13.3.1.1. ЗДРАВООХРАНЕНИЕ

13.3.1.2. РОЗНИЧНАЯ ТОРГОВЛЯ

13.3.1.3. ОФИСЫ

13.3.1.4. ГОСТЕПРИИМСТВО

13.3.1.5 ЛОГИСТИКА И ТРАНСПОРТИРОВКА

13.3.1.6.ОБРАЗОВАНИЕ

13.3.1.7. ДРУГИЕ

13.3.2 ПО ТИПУ

13.3.2.1. ВОДЯНОЙ ТЕПЛОВОЙ НАСОС

13.3.2.2. ТЕПЛОВОЙ НАСОС ВОЗДУХ-ВОЗДУХ

13.3.2.3. ТЕПЛОВОЙ НАСОС ВОЗДУХ-ВОДА

13.3.2.4.ГЕОМЕТРИЧЕСКИЙ ТЕПЛОВОЙ НАСОС

13.3.2.5. ГИБРИДНЫЙ ТЕПЛОВОЙ НАСОС

13.4 ПРОМЫШЛЕННЫЙ

13.4.1 ПРОМЫШЛЕННОСТЬ, ПО ТИПУ

13.4.1.1. ХИМИЧЕСКАЯ И НЕФТЯНАЯ ПРОМЫШЛЕННОСТЬ

13.4.1.2. ПРОДУКТЫ ПИТАНИЯ И НАПИТКИ

13.4.1.2.1. АЛКОГОЛЬ

13.4.1.2.2. Измельчение кукурузы

13.4.1.2.3. МОЛОЧНЫЕ ПРОДУКТЫ

13.4.1.2.4. БЕЗАЛКОГОЛЬНЫЙ НАПИТОК

13.4.1.2.5. СОКИ

13.4.1.2.6. ОБЩИЕ ПИЩЕВЫЕ ТОВАРЫ

13.4.1.3. ИЗДЕЛИЯ ИЗ ДРЕВЕСИНЫ

13.4.1.3.1. ЦЕЛЛЮЛОЗА И

13.4.1.4.МЕТАЛЛ

13.4.1.5. ТЕКСТИЛЬ И КОЖА

13.4.1.6. ОБЩЕЕ ПРОИЗВОДСТВО

13.4.1.7. КОММУНАЛЬНЫЕ УСЛУГИ

13.4.1.8. ДРУГИЕ

13.4.2 ПО ТИПУ

13.4.2.1. ВОДЯНОЙ ТЕПЛОВОЙ НАСОС

13.4.2.2. ТЕПЛОВОЙ НАСОС ВОЗДУХ-ВОЗДУХ

13.4.2.3. ТЕПЛОВОЙ НАСОС ВОЗДУХ-ВОДА

13.4.2.4. Геотермальный тепловой насос

13.4.2.5. ГИБРИДНЫЙ ТЕПЛОВОЙ НАСОС

14 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ, ПО РЕГИОНАМ

ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.1 ЕВРОПА

14.1.1 ГЕРМАНИЯ

14.1.2 Великобритания

14.1.3 ИТАЛИЯ

14.1.4 ФРАНЦИЯ

14.1.5 ИСПАНИЯ

14.1.6 РОССИЯ

14.1.7 ШВЕЙЦАРИЯ

14.1.8 ТУРЦИЯ

14.1.9 БЕЛЬГИЯ

14.1.10 НИДЕРЛАНДЫ

14.1.11 ДАНИЯ

14.1.12 ШВЕЦИЯ

14.1.13 ПОЛЬША

14.1.14 НОРВЕГИЯ

14.1.15 ФИНЛЯНДИЯ

14.1.16 ОСТАЛЬНАЯ ЕВРОПА

14.2 ОСНОВНЫЕ ПЕРВИЧНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

15 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ, СТРАНИЦА КОМПАНИИ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.3 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.4 РАСШИРЕНИЯ

15.5 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.6 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ, SWOT-АНАЛИЗ И DBMR

17 ЕВРОПЕЙСКИЙ РЫНОК ТЕПЛОВЫХ НАСОСОВ, ПРОФИЛЬ КОМПАНИИ

17.1 TRANE TECHNOLOGIES PLC

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 КОНТРОЛЬ ДЖОНСОНА

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.3 ПЕРЕВОЗЧИК

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.4 ГРУППА MIDEA

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.5 LENNOX INTERNATIONAL INC.

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.6 DAIKIN INDUSTRIES, LTD.

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.7 ДАНФОСС ИНДАСТРИЗ ПВТ. ООО

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.8 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.9 NIBE INDUSTRIER AB

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.1 РОБЕРТ БОШ ГМБХ

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.11 ТЕРМАКС ЛИМИТЕД

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.12 ГРУППА VIVRECO

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.13 ТЕПЛОВЫЕ НАСОСЫ KENSA

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.14 САМСУНГ

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.15 GLEN DIMPLEX UK LIMITED

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.16 КОРПОРАЦИЯ PANASONIC

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.17 ГРУППА VAILLANT

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.18 ВОЛК

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.19 СМАРТХИТ ДОЙЧЛАНД ГМБХ

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ РАЗВИТИЯ

17.2 ВАТЕРКОТТ

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ РАЗВИТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.