Europe Hematology Analyzers Reagents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.98 Billion

USD

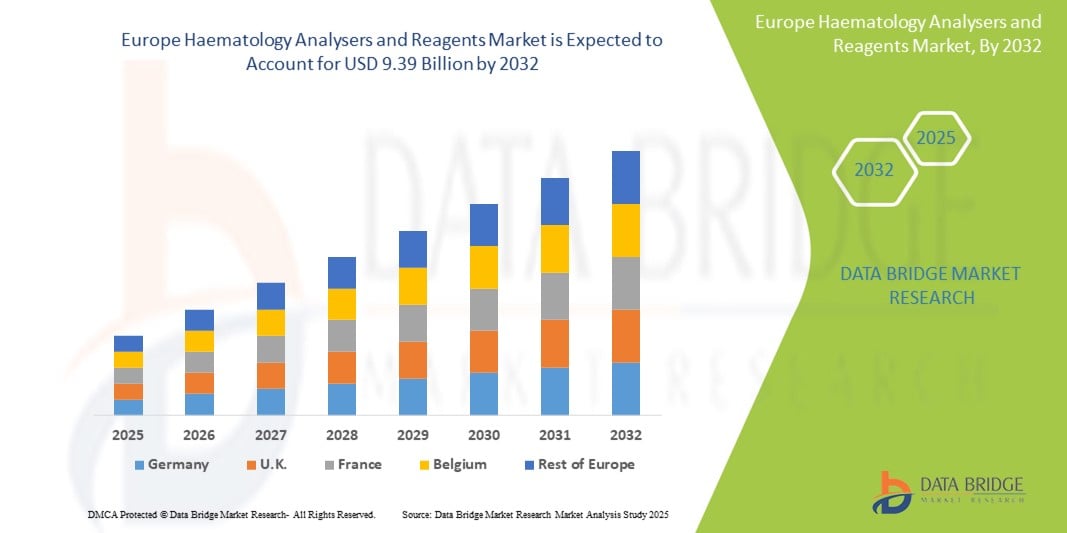

9.39 Billion

2024

2032

USD

5.98 Billion

USD

9.39 Billion

2024

2032

| 2025 –2032 | |

| USD 5.98 Billion | |

| USD 9.39 Billion | |

| % | |

|

Сегментация европейского рынка гематологических анализаторов и реагентов по продуктам и услугам (гематологические продукты и услуги, продукты и услуги для гемостаза, продукты и услуги иммуногематологии), ценовому диапазону (высококлассные анализаторы, анализаторы среднего класса, низкоклассные анализаторы), конечному пользователю (больничные лаборатории, коммерческие поставщики услуг, государственные референтные лаборатории, научно-исследовательские и академические институты) — отраслевые тенденции и прогноз до 2032 г.

Объем рынка гематологических анализаторов и реагентов

- Объем европейского рынка гематологических анализаторов и реагентов оценивался в 5,98 млрд долларов США в 2024 году и, как ожидается , достигнет 9,39 млрд долларов США к 2032 году при среднегодовом темпе роста 5,8% в прогнозируемый период.

- Рынок гематологических анализаторов и реагентов в Европе охватывает широкий спектр автоматизированных приборов и специализированных реагентов, используемых для анализа компонентов крови, включая эритроциты и лейкоциты, тромбоциты, гемоглобин и уровни гематокрита. Эти инструменты имеют жизненно важное значение для диагностики таких состояний, как анемия, инфекции, нарушения свертываемости крови, лейкемия и другие гематологические отклонения.

- Ключевые типы анализаторов включают 3- и 5-частичные дифференциальные счетчики клеток, автоматические анализаторы ретикулоцитов и интегрированные системы подготовки слайдов, оснащенные такими функциями, как сенсорные интерфейсы, автозагрузчики и подключение к ЛИС. Эти устройства используются в больницах, клинических лабораториях, научно-исследовательских институтах и пунктах оказания медицинской помощи по всей Европе.

- Внедрение высокопроизводительных гематологических платформ, способных выдавать быстрые, точные и многопараметрические результаты, резко возросло. Кроме того, спрос на надежные и совместимые реагенты растет в соответствии с объемами плановых испытаний и переходом к персонализированной и профилактической диагностике. Улучшенная автоматизация, компактные конструкции систем и стандартизация реагентов еще больше повышают эффективность работы в медицинских учреждениях.

Анализ рынка гематологических анализаторов и реагентов

- Рынок гематологических анализаторов и реагентов в Европе в первую очередь обусловлен растущей распространенностью заболеваний, связанных с кровью, таких как анемия, лейкемия и инфекции, а также растущим спросом на анализы общего анализа крови (ОАК) в рамках рутинной диагностики. Растущий акцент на профилактическом здравоохранении, а также расширение сетей диагностических лабораторий способствуют дальнейшему внедрению автоматизированных гематологических систем.

- Технологические достижения, включая 5- и 6-компонентные дифференциальные анализаторы, интегрированные изготовители/окрашиватели слайдов и инструменты анализа изображений на базе ИИ, революционизируют рабочие процессы в гематологии. Инновации в области микрофлюидики, оптимизации реагентов и интеллектуального подключения к данным обеспечивают более высокую пропускную способность, большую точность и более быструю обработку в диагностических условиях.

- Германия лидирует на рынке гематологических анализаторов и реагентов в Европе, получив самую большую долю выручки в 26,4% в 2025 году, что обусловлено всеобъемлющим охватом государственного здравоохранения, надежной инфраструктурой диагностических лабораторий и большими объемами тестирования в онкологических и хронических учреждениях. Раннее внедрение в стране автоматизированных гематологических платформ и инвестиции в цифровую патологию и автоматизацию лабораторий дополнительно стимулируют рост.

- Германия также, как ожидается, станет самой быстрорастущей страной на рынке диагностической визуализации в регионе в течение прогнозируемого периода. поддерживаемая правительством модернизация диагностических лабораторий, растущее население пожилого возраста и усиленное внимание к персонализированной гематологической диагностике. Сотрудничество между учреждениями здравоохранения и производителями стимулирует инновации и доступность.

- Ожидается, что продукция и услуги в области гематологии станут крупнейшим сегментом модальностей визуализации на европейском рынке гематологических анализаторов и реагентов, занимая значительную долю рынка в 39,7% в 2025 году благодаря своей экономической эффективности, простоте использования в лабораториях среднего размера и гибкости как в условиях богатых, так и ограниченных ресурсов. Эти анализаторы обеспечивают баланс между автоматизацией и ручным контролем, что делает их подходящими для лабораторий, переходящих на полностью автоматизированные рабочие процессы гематологического тестирования.

Область применения отчета и сегментация рынка гематологических анализаторов и реагентов

|

Атрибуты |

Ключевые сведения о рынке гематологических анализаторов и реагентов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гематологических анализаторов и реагентов

«Автоматизация, цифровизация и персонализированная гематология »

- Ключевой тенденцией на европейском рынке гематологических анализаторов и реагентов является растущее внедрение полностью автоматизированных многопараметрических гематологических анализаторов с повышенной пропускной способностью и минимальной обработкой образцов. Эти системы сокращают время выполнения и человеческий фактор, что делает их идеальными для диагностических лабораторий с большим объемом работ.

- Например, анализаторы серии XN компании Sysmex обеспечивают автоматическую подготовку слайдов, подсчет ретикулоцитов и дифференциальный анализ лейкоцитов, оптимизируя эффективность работы и точность диагностики.

- Интеграция алгоритмов анализа изображений на основе ИИ и машинного обучения в гематологические платформы обеспечивает точную классификацию клеток и поддерживает раннее обнаружение гематологических злокачественных новообразований и инфекций. Эти инструменты меняют диагностическую точность и поддерживают принятие клинических решений.

- Растет спрос на компактные, удобные в использовании гематологические устройства в амбулаторных и первичных медицинских учреждениях, а также в мобильных медицинских пунктах. Эти анализаторы поддерживают быстрое тестирование полного анализа крови (ОАК) на месте, улучшая диагностический доступ в сельской и децентрализованной среде.

- Расширенные возможности взаимодействия с ЛИС и электронными медицинскими картами становятся стандартом, обеспечивая бесперебойную передачу гематологических данных, удаленный просмотр результатов и интеграцию в цифровые истории болезни пациентов, что в конечном итоге улучшает рабочие процессы управления пациентами.

- Растущая распространенность заболеваний крови, таких как анемия, лейкемия и тромбоцитопения, в сочетании со старением населения и расширением программ планового скрининга по всей Европе обуславливает спрос как на гематологические анализаторы, так и на специализированные реагенты, используемые для мониторинга и профилактики заболеваний.

Динамика рынка гематологических анализаторов и реагентов

Водитель

«Рост заболеваемости гематологическими заболеваниями и потребность в точной диагностике крови»

- Растущая распространенность гематологических заболеваний, таких как анемия, лейкемия, лимфома и нарушения свертываемости крови, является основным фактором, стимулирующим спрос на современные гематологические анализаторы и реагенты по всей Европе. Эти заболевания требуют постоянного мониторинга с помощью общего анализа крови (ОАК) и дифференциальных тестов.

- Например, рост числа случаев железодефицитной анемии и рака крови среди стареющего населения приводит к увеличению объемов исследований в больницах и специализированных клиниках.

- Рост численности пожилого населения, особенно в таких странах, как Германия, Италия и Франция, усилил необходимость в плановом гематологическом скрининге из-за сопутствующих возрастных заболеваний и ослабления иммунного ответа.

- Системы здравоохранения уделяют все больше внимания раннему выявлению заболеваний и планированию лечения, что приводит к более широкому использованию автоматизированных гематологических платформ, которые обеспечивают быстрые, воспроизводимые и комплексные результаты при использовании минимального количества образцов крови.

- Достижения в области технологий анализа, включая многопараметрический анализ, интегрированную подготовку слайдов и маркировку аномальных клеток, повышают точность диагностики, особенно в онкологии, гематопатологии и лечении инфекционных заболеваний.

- Расширение моделей децентрализованной помощи и тестирование по месту оказания медицинской помощи в сельских клиниках, амбулаторных центрах и учреждениях по уходу на дому обуславливает спрос на портативные гематологические анализаторы и предварительно упакованные наборы реагентов, оптимизированные для удаленной диагностики.

- Правительственные инициативы, поощряющие раннее обследование и плановые медицинские осмотры, а также увеличение компенсации за диагностическое тестирование, еще больше усиливают рост рынка по всей Европе.

Сдержанность/Вызов

« Высокие затраты на оборудование, сложности с регулированием и эксплуатационные ограничения »

- Высокие капитальные вложения, необходимые для современных гематологических анализаторов, в частности, многопараметрических систем проточной цитометрии и интегрированных модулей окрашивания слайдов, создают существенное препятствие для их внедрения, особенно в небольших диагностических лабораториях и учреждениях первичной медико-санитарной помощи по всей Европе.

- Например, 5-компонентные дифференциальные анализаторы с усовершенствованными алгоритмами маркировки могут оказаться слишком дорогими для сельских и независимых лабораторий.

- Сложные нормативные требования в рамках Регламента Европейского союза о медицинских изделиях (EU MDR) и Регламента о диагностике in vitro (IVDR) удлиняют циклы разработки продукции и увеличивают расходы на сертификацию и соответствие требованиям, замедляя внедрение инноваций и выход на рынок.

- Растет нехватка обученного лабораторного персонала, имеющего навыки работы с гематологическими системами нового поколения и интерпретации сложных результатов, особенно в регионах с недостаточным уровнем обслуживания, что ограничивает клиническое внедрение этих технологий.

- Изменчивость результатов тестов из-за различий в калибровке анализаторов, формулах реагентов или процедурах обработки образцов может привести к диагностическим расхождениям, снизить доверие со стороны врачей и затруднить широкое использование.

- Поскольку гематологические устройства все больше интегрируются с больничными сетями, проблемы кибербезопасности и защиты данных в соответствии с GDPR становятся все более выраженными. Опасения по поводу утечки данных и проблем соответствия могут задержать развертывание цифровых и облачных гематологических решений

Объем рынка гематологических анализаторов и реагентов

Рынок сегментирован по продукту и услугам, ценовому диапазону и конечным пользователям.

- По продуктам и услугам

На основе типа продукта рынок гематологических анализаторов и реагентов делится на гематологические продукты и услуги, продукты и услуги гемостаза и иммуногематологические продукты и услуги. Ожидается, что сегмент гематологических продуктов и услуг будет доминировать на рынке с наибольшей долей выручки в 29,7% к 2025 году благодаря широкому использованию автоматизированных гематологических анализаторов в общем анализе крови (ОАК), дифференциальном подсчете и оценке морфологии эритроцитов. Спрос дополнительно подпитывается ростом заболеваемости анемией, инфекциями и гематологическими злокачественными новообразованиями.

Ожидается, что сегмент иммуногематологических продуктов и услуг будет расти самыми быстрыми темпами в прогнозируемый период (2025–2032 гг.) за счет увеличения числа процедур переливания крови, достижений в технологиях определения группы крови и перекрестной совместимости, а также растущей потребности в диагностике сложных гематологических заболеваний на основе иммуноферментного анализа.

- По ценовому диапазону

На основе портативности рынок гематологических анализаторов и реагентов сегментируется на анализаторы высокого класса, анализаторы среднего класса и анализаторы низкого класса. Анализаторы высокого класса доминируют в сегменте, подкрепленном их передовыми функциями, такими как многопараметрическое обнаружение, интерпретация результатов в реальном времени и интеграция с ЛИС. Эти системы широко используются крупными больничными лабораториями и референтными центрами, обрабатывающими большие объемы тестирования.

Ожидается, что анализаторы среднего класса будут расти самыми быстрыми темпами из-за баланса доступности и функциональности. Эти анализаторы все чаще используются в диагностических лабораториях среднего размера и больницах по всей Европе, особенно в странах, модернизирующих свою диагностическую инфраструктуру.

- Конечными пользователями

На основе конечных пользователей рынок гематологических анализаторов и реагентов сегментируется на больничные лаборатории, коммерческих поставщиков услуг, государственные референтные лаборатории и научно-исследовательские и академические институты. Ожидается, что больничные лаборатории будут доминировать с наибольшей долей дохода в 2025 году из-за растущей потребности в быстрой и точной гематологической диагностике как в стационарных, так и в неотложных условиях. Эти учреждения отдают приоритет автоматизированным анализаторам для рутинного общего анализа крови, исследований коагуляции и мониторинга пациентов.

Сегмент поставщиков коммерческих услуг, как ожидается, будет демонстрировать самый быстрый рост в прогнозируемый период за счет увеличения аутсорсинга диагностических услуг, быстрого выполнения заказов и эффективности затрат. Растущий спрос со стороны частных клиник и диагностики, поддерживаемой страховкой, еще больше поддерживает эту тенденцию.

Региональный анализ рынка гематологических анализаторов и реагентов

- Германия доминирует на европейском рынке гематологических анализаторов и реагентов, на которую приходится самая большая доля выручки в 26,4% в 2025 году. Это доминирование обусловлено надежной инфраструктурой здравоохранения страны, широким внедрением автоматизированных гематологических анализаторов и сильным присутствием ключевых производителей диагностического оборудования. Крупные клинические лаборатории и сети больниц в таких городах, как Берлин, Франкфурт и Мюнхен, находятся на переднем крае интеграции высокопроизводительных гематологических анализаторов с лабораторными информационными системами (ЛИС) и цифровыми медицинскими платформами, оптимизируя эффективность рабочего процесса и точность диагностики.

- Значительные государственные инвестиции в модернизацию лабораторий в сочетании с инициативами по улучшению раннего выявления и лечения гематологических расстройств, таких как анемия, лейкемия и нарушения коагуляции, поддерживают устойчивый рост рынка. Совместные исследования и инновации между производителями, академическими институтами и поставщиками медицинских услуг способствуют разработке мультиплексных гематологических анализов и передовых формул реагентов, подпитывая технологический прогресс в регионе.

Обзор рынка гематологических анализаторов и реагентов во Франции

Рынок гематологических анализаторов и реагентов во Франции, как ожидается, будет демонстрировать устойчивый рост в течение прогнозируемого периода, что обусловлено национальными программами здравоохранения, направленными на расширение диагностической автоматизации и возможностей больниц и частных лабораторий. Ведущие медицинские учреждения в Париже, Лионе и Марселе внедряют гематологические анализаторы следующего поколения с многопараметрическим тестированием, автоматизированной обработкой образцов и усовершенствованными системами реагентов. Правительственная политика возмещения расходов и реформы здравоохранения оказывают сильную поддержку более широкому развертыванию гематологических исследований, включая общий анализ крови (ОАК), профили коагуляции и иммуногематологические анализы. Растущее внимание к ранней диагностике заболеваний крови и лечению хронических гематологических состояний стимулирует спрос на сложные анализаторы и реагенты. Более того, расширение амбулаторных диагностических центров способствует использованию компактных, удобных в использовании гематологических анализаторов, которые обеспечивают быстрые результаты и поддерживают децентрализованный уход за пациентами.

Обзор рынка гематологических анализаторов и реагентов в Великобритании

Рынок гематологических анализаторов и реагентов Великобритании настроен на устойчивый рост, поддерживаемый возросшими инвестициями NHS в модернизацию лабораторной инфраструктуры и растущей распространенностью заболеваний крови, анемии и нарушений свертываемости крови. Несмотря на нормативные корректировки после Brexit, Великобритания сохраняет строгие стандарты качества для диагностических устройств, способствуя постоянному внедрению инновационных гематологических анализаторов с автоматизированными функциями, такими как управление реагентами, отслеживание образцов и интеграция с системами автоматизации больниц. Ключевые медицинские центры, включая Лондон, Манчестер и Эдинбург, лидируют в принятии передовых гематологических платформ, которые обеспечивают быструю и точную диагностику для поддержки персонализированных стратегий лечения. Растущий акцент на гематологическом тестировании по месту оказания помощи в отделениях неотложной помощи и амбулаторных учреждениях стимулирует расширение рынка, позволяя быстрее принимать клинические решения и улучшать результаты лечения пациентов.

Доля рынка гематологических анализаторов и реагентов

Отрасль гематологических анализаторов и реагентов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Корпорация Sysmex (Япония)

- Beckman Coulter, Inc. (США)

- Siemens Healthineers AG (Германия)

- HORIBA Ltd. (Япония)

- Abbott Laboratories (США)

- Boule Diagnostics AB (Швеция)

- Mindray Medical International Limited (Китай)

- Nihon Kohden Corporation (Япония)

- Drew Scientific (США)

- Diatron MI Zrt. (Венгрия)

Последние разработки на европейском рынке гематологических анализаторов и реагентов

- В марте 2025 года компания Siemens Healthineers представила на основных европейских рынках гематологическую систему ADVIA 2120i, отличающуюся улучшенной автоматизацией, повышенной точностью и более быстрой обработкой общего анализа крови (ОАК) и дифференциального анализа, что отвечает растущему спросу на эффективные решения для гематологических исследований.

- В ноябре 2024 года компания Beckman Coulter выпустила в Европе гематологический анализатор UniCel DxH 900, объединяющий расширенные возможности управления реагентами и возможность передачи данных в режиме реального времени для оптимизации лабораторных рабочих процессов и повышения надежности результатов в клинических и референтных лабораториях.

- В августе 2024 года компания Sysmex Europe расширила свой портфель XN-Series, представив новые анализы для коагуляционных и иммуногематологических исследований, подчеркнув растущее внимание к многопараметрическому тестированию и комплексной диагностике заболеваний крови на единой платформе.

- В январе 2024 года компания Abbott Laboratories модернизировала свой гематологический анализатор CELL-DYN Sapphire, добавив в него возможности облачной аналитики и удаленного обслуживания, что упростило профилактическое обслуживание и сократило время простоя приборов в европейских медицинских учреждениях.

- В мае 2023 года компания Horiba Medical представила новые наборы реагентов, оптимизированные для гематологического анализатора Yumizen H2500, поддерживающие расширенные панели тестирования на анемию и функцию тромбоцитов, что отвечает растущей потребности в мониторинге хронических заболеваний и персонализированном ведении пациентов по всей Европе.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.