Europe Hepatitis B Infection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.27 Billion

USD

4.73 Billion

2024

2032

USD

3.27 Billion

USD

4.73 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.73 Billion | |

| % | |

|

Сегментация рынка инфекции гепатита В в Европе по типу (хроническая и острая), по лечению (вакцина, противовирусные препараты, иммуномодуляторы и хирургия) — тенденции отрасли и прогноз до 2032 г.

Объем рынка инфекции гепатита В в Европе

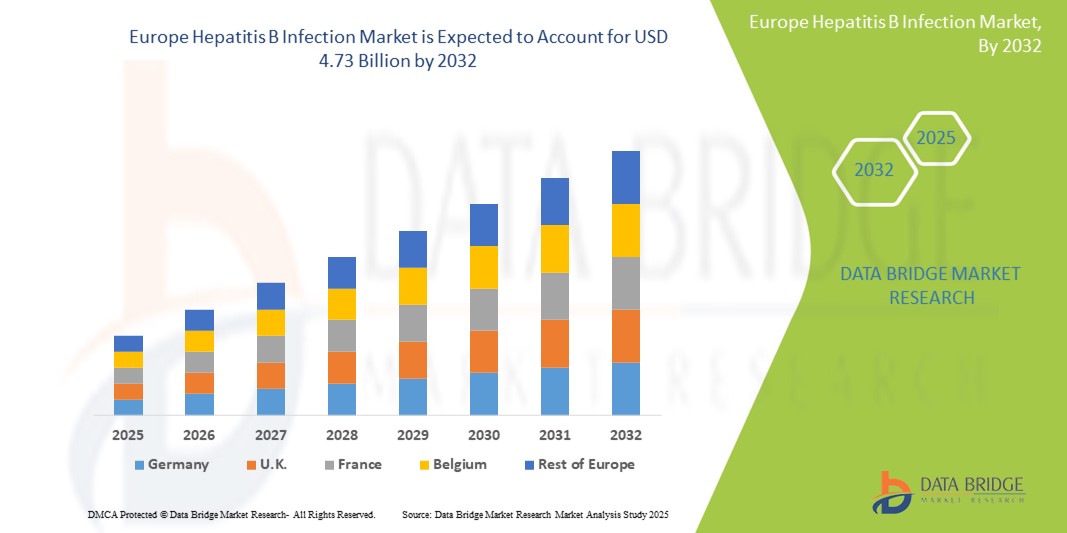

- Объем европейского рынка инфекции гепатита В оценивался в 3,27 млрд долларов США в 2024 году и, как ожидается, достигнет 4,73 млрд долларов США к 2032 году при среднегодовом темпе роста 4,70% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением передовых диагностических технологий и терапевтических инноваций для лечения гепатита B, а также растущей цифровизацией и интеграцией электронных систем здравоохранения по всей Европе.

- Кроме того, растущий спрос потребителей и общественного здравоохранения на точные, доступные и профилактические решения делает протоколы лечения гепатита B центральным направлением политики здравоохранения. Эти сходящиеся факторы ускоряют принятие вакцинации, скрининга и противовирусной терапии, тем самым значительно стимулируя рост рынка инфекций гепатита B в регионе.

Анализ рынка инфекций гепатита В в Европе

- Лечение и диагностика гепатита В становятся все более важными компонентами инфраструктуры общественного здравоохранения в Европе, особенно в больницах и амбулаторных условиях, в связи с ростом осведомленности об инфекции, улучшением доступности тестирования и достижениями в области противовирусной терапии.

- Растущий спрос на эффективное лечение гепатита B обусловлен в первую очередь государственными программами вакцинации, увеличением скрининга на коинфекцию HBV-HDV и растущим бременем хронических заболеваний печени среди стареющего населения.

- Германия доминировала на европейском рынке инфекций гепатита B с самой большой долей дохода в 34,7% в 2024 году, характеризуясь сильной политикой общественного здравоохранения, ранним внедрением передовых диагностических инструментов и высокими показателями тестирования на HBV. В стране также наблюдался значительный рост охвата лечением, особенно среди групп высокого риска и иммигрантов, что было обусловлено кампаниями по повышению осведомленности и улучшением схем возмещения расходов

- Ожидается, что Великобритания станет самым быстрорастущим регионом на рынке инфекций гепатита В в Европе, что обусловлено интеграцией тестирования на ВГВ в учреждения первичной медико-санитарной помощи и сильными национальными стратегиями иммунизации. Акцент NHS на программах иммунизации взрослых и детей остается ключевым фактором расширения рынка

- Хронический сегмент доминировал на европейском рынке инфекции гепатита В с долей рынка 62,4% в 2024 году, что обусловлено его устойчивым характером, необходимостью долгосрочного мониторинга и терапии, а также растущими показателями выявления в результате расширенных инициатив по скринингу.

Область применения отчета и сегментация европейского рынка инфекции гепатита В

|

Атрибуты |

Основные сведения о рынке инфекции гепатита В в Европе |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Европа

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка инфекций гепатита В в Европе

« Повышенное удобство за счет комплексного ухода и расширенного доступа к лечению »

- Значительная и ускоряющаяся тенденция на европейском рынке инфекции гепатита В — это растущая интеграция многопрофильных моделей ухода и расширенный доступ к лечению через централизованные системы здравоохранения. Эта тенденция значительно улучшает результаты лечения пациентов и соблюдение режима лечения, обеспечивая бесперебойную коммуникацию между врачами общей практики, гепатологами и учреждениями общественного здравоохранения.

- Например, несколько стран Западной Европы внедрили национальные планы действий по гепатиту, которые позволяют пациентам получать раннюю диагностику, противовирусное лечение и регулярный последующий уход в рамках одной скоординированной структуры. Например, интегрированная модель ухода Германии обеспечивает эффективную связь от диагностики до лечения, снижая темпы прогрессирования заболевания

- Такие усилия, как централизованные регистры пациентов, системы цифровых медицинских карт и оптимизированные пути направления, оптимизируют управление инфекцией гепатита B, обеспечивая своевременное вмешательство и мониторинг. Эти системы позволяют поставщикам медицинских услуг отслеживать функцию печени, реакцию на лечение и сопутствующие инфекции, такие как гепатит D, в режиме реального времени

- Интеграция передовой диагностики с рутинными услугами первичной медицинской помощи облегчает раннее выявление как острых, так и хронических случаев. Этот централизованный подход в сочетании с доступным доступом к новым противовирусным методам лечения улучшает как индивидуальный уход за пациентами, так и более широкий надзор за общественным здоровьем

- Эта тенденция к более упорядоченному, скоординированному и технологически поддерживаемому лечению гепатита B в корне меняет ожидания в национальных системах здравоохранения. В результате многие европейские правительства расширяют доступ к скринингу на вирусный гепатит, особенно среди уязвимых и высокорисковых групп населения, таких как мигранты, потребители инъекционных наркотиков и пожилые люди.

- Спрос на доступные, эффективные и комплексные модели лечения гепатита В стремительно растет как в государственном, так и в частном секторе здравоохранения, поскольку заинтересованные стороны все больше внимания уделяют долгосрочному контролю заболевания и достижению целей Всемирной организации здравоохранения по ликвидации гепатита к 2030 году.

Динамика рынка инфекций гепатита В в Европе

Водитель

«Растущая потребность в связи с ростом заболеваемости и внедрением профилактической медицинской помощи»

- Растущая распространенность инфекции гепатита В в Европе, а также возросшая осведомленность о заболеваниях печени существенно повышают спрос на раннюю диагностику, вакцинацию и методы лечения.

- Например, в апреле 2024 года GlaxoSmithKline plc (GSK) расширила поставки вакцины против гепатита B в Европе посредством стратегического партнерства с региональными системами здравоохранения, стремясь улучшить показатели иммунизации среди групп высокого риска. Ожидается, что такие инициативы ключевых игроков рынка будут способствовать росту рынка вакцин против гепатита B в Европе в течение прогнозируемого периода

- Поскольку органы общественного здравоохранения и потребители все больше осознают долгосрочные осложнения, связанные с хроническим гепатитом В, такие как цирроз и рак печени, принятие профилактических стратегий, таких как вакцинация и раннее обследование, продолжает расти.

- Кроме того, интеграция тестирования на гепатит В в регулярные медицинские осмотры и растущая популярность диагностических технологий по месту оказания медицинской помощи делают лечение гепатита В более доступным и эффективным по всей Европе.

- Наличие эффективных вакцин, пероральных противовирусных препаратов и разработка современных иммуномодуляторов позволяют лучше контролировать заболевания. Государственное финансирование, политика возмещения расходов и цели ВОЗ по ликвидации гепатита также повышают уровень внедрения как в государственных, так и в частных медицинских учреждениях

Сдержанность/Вызов

« Опасения относительно доступности лечения и высокой стоимости современных методов лечения »

- Несмотря на достижения в области медицины, ограниченный доступ к современным противовирусным препаратам и иммуномодуляторам в некоторых частях Европы остается проблемой, особенно в Восточной и Южной Европе, где сохраняются различия в здравоохранении.

- Например, исследования, опубликованные в начале 2024 года, показали, что некоторые государства-члены ЕС по-прежнему сталкиваются с нехваткой вакцин против гепатита В и ограниченным доступом к новым схемам лечения из-за проблем с закупками и возмещением расходов.

- Для устранения этого разрыва необходимы усилия на политическом уровне по гармонизации стандартов лечения гепатита В во всех европейских странах, в частности, посредством финансовой поддержки на уровне ЕС, переговоров по ценам и упрощения процесса одобрения регулирующих органов.

- Более того, в то время как противовирусные препараты первой линии становятся более доступными, методы лечения нового поколения с повышенной эффективностью часто обходятся дороже, что потенциально ограничивает их использование среди незастрахованных или малообеспеченных слоев населения.

- Общественное недоверие или нежелание вакцинироваться, особенно в Европе после пандемии, является еще одним препятствием, которое необходимо устранить с помощью кампаний по повышению осведомленности и взаимодействия с поставщиками медицинских услуг.

- Преодоление этих проблем посредством расширения страхового покрытия, государственно-частного партнерства и увеличения инвестиций в региональную инфраструктуру здравоохранения будет иметь решающее значение для поддержания долгосрочного роста на европейском рынке борьбы с инфекцией гепатита В.

Объем рынка инфекции гепатита В в Европе

Рынок сегментирован по типу и способу обработки.

• По типу

На основе типа рынок инфекции гепатита В в Европе сегментирован на хронический и острый. Хронический сегмент доминировал в самой большой доле выручки рынка в 62,4% в 2024 году, в первую очередь из-за высокой распространенности хронических случаев HBV и необходимости пожизненного управления заболеванием с помощью противовирусной терапии и мониторинга.

Ожидается, что сегмент острых заболеваний продемонстрирует самые быстрые темпы роста со среднегодовым темпом роста 6,4% в период с 2025 по 2032 год, что будет обусловлено усилением мер раннего скрининга, инициативами в области общественного здравоохранения и растущей осведомленностью, что приведет к своевременной диагностике и лечению.

• По лечению

На основе лечения рынок инфекции гепатита В в Европе сегментируется на вакцины, противовирусные препараты, иммуномодуляторы и хирургию. Сегмент вакцины имел наибольшую долю выручки в 41,2% в 2024 году, поддержанную национальными кампаниями по вакцинации, увеличением иммунизации при рождении и высоким уровнем охвата среди взрослого населения с высоким риском.

Прогнозируется, что сегмент противовирусных препаратов продемонстрирует самые высокие среднегодовые темпы роста в 7,1% в период с 2025 по 2032 год, что будет обусловлено расширением пула пациентов с хроническим гепатитом В, достижениями в области пероральной терапии и благоприятной политикой возмещения расходов.

Региональный анализ рынка инфекции гепатита В в Европе

- Европа доминировала на рынке инфекции гепатита В с наибольшей долей выручки в 33,27% в 2024 году, что обусловлено сильной инфраструктурой общественного здравоохранения, высоким уровнем охвата вакцинацией и растущей осведомленностью о путях передачи и профилактике гепатита В.

- Регион характеризуется передовыми диагностическими возможностями, хорошо налаженными программами иммунизации и активными инициативами по надзору за гепатитом под руководством правительства.

- Широкое внедрение профилактических и терапевтических мер дополнительно поддерживается всеобщим доступом к здравоохранению, постоянными инвестициями в НИОКР и растущим вниманием к раннему скринингу и контролю заболеваний, что позиционирует Европу как ключевого участника мирового рынка борьбы с инфекцией гепатита В.

Обзор рынка инфекций гепатита В в Германии

Рынок инфекции гепатита В в Германии доминировал в Европе с самой большой долей выручки в 34,7% в 2024 году, что обусловлено ее надежной инфраструктурой здравоохранения, сильными программами общественного здравоохранения и ранним принятием инициатив по вакцинации и скринингу гепатита В. Страна выигрывает от передовой диагностической сети, высокой осведомленности среди медицинских работников и широкого доступа к противовирусной терапии, что поддерживает высокий рыночный спрос. Национальная стратегия иммунизации Германии в сочетании с постоянным финансированием исследований и лечения гепатита В продолжает улучшать результаты контроля заболевания.

Обзор рынка инфекций гепатита В во Франции

На долю рынка инфекции гепатита В во Франции пришлось 14,2% доли регионального дохода в 2024 году. Рост поддерживается государственными программами надзора за гепатитом и высоким охватом вакцинацией. Эффективный дородовой скрининг и вакцинация новорожденных способствуют ранней профилактике. Ожидается, что инвестиции в НИОКР в области противовирусной терапии и кампании по повышению осведомленности будут способствовать дальнейшему расширению рынка.

Обзор рынка инфекций гепатита В в Великобритании

Рынок инфекции гепатита В в Великобритании занимал 13,5% доли выручки на европейском рынке инфекции гепатита В в 2024 году. Ожидается, что рынок будет расти со среднегодовым темпом роста 6,8% в течение прогнозируемого периода, что обусловлено интегрированным тестированием на ВГВ в первичную медицинскую помощь и сильными национальными стратегиями иммунизации. Сосредоточение внимания NHS на иммунизации взрослых и детей является ключевым фактором роста.

Обзор рынка инфекций гепатита В в Нидерландах

Рынок инфекции гепатита В в Нидерландах составил 6,8% от выручки европейского рынка инфекции гепатита В в 2024 году. Рынок выигрывает от комплексных кампаний вакцинации и целевых инициатив скрининга, особенно для групп высокого риска. Сотрудничество правительства и академических кругов способствует инновациям в диагностике и стратегиях раннего лечения.

Доля рынка инфекций гепатита В в Европе

Индустрию борьбы с инфекцией гепатита В в Европе возглавляют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Gilead Sciences, Inc. (США)

- GSK plc (Великобритания)

- Dynavax Technologies (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Merck & Co., Inc. (США)

- Новартис АГ (Швейцария)

- Arrowhead Pharmaceuticals Inc. (США)

- Arbutus Biopharma (Канада)

- Teva Pharmaceuticals, Inc. (Израиль)

- Zydus Pharmaceuticals (Индия)

- Ауробиндо Фарма (Индия)

- Lupin Pharmaceuticals, Inc. (Индия)

Последние события на европейском рынке инфекций гепатита В

- В сентябре 2024 года Gilead Sciences и Genesis Therapeutics объявили о стратегическом сотрудничестве с целью открытия и разработки новых методов лечения малыми молекулами с использованием платформы Genesis GEMS AI. Gilead получила эксклюзивные права на разработку и коммерциализацию продуктов в рамках этого партнерства

- В июле 2024 года компания Gilead Sciences, Inc. представила данные исследований, демонстрирующие долгосрочную эффективность и безопасность Biktarvy в различных группах населения с ВИЧ, включая испаноязычных/латиноамериканских лиц и пожилых людей с сопутствующими заболеваниями. Также были освещены исследовательские режимы дозирования один раз в день и еженедельно

- В феврале 2024 года GSK завершила приобретение Aiolos Bio, включая перспективное моноклональное антитело AIO-001 для лечения тяжелой астмы. GSK выплатила 1000 миллионов долларов США авансом и до 400 миллионов долларов США поэтапными платежами, расширив свой портфель респираторных биопрепаратов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР ЕВРОПЕЙСКОГО РЫНКА ИНФЕКЦИЙ ГЕПАТИТА В

1.4 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАЧЕННЫЕ РЫНКИ

2.2 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,3 ГОДА, РАССМОТРЕННЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.4 ВАЛЮТА И ЦЕНЫ

2.5 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ DBMR TRIPOD

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 ТЕРАПЕВТИЧЕСКАЯ КРИВАЯ ЖИЗНИ

2.8 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЙ

2.9 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.1 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.11 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.12 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ ИНСАЙТ

4.1 АНАЛИЗ ПЕСТАЛЯ

4.2 ПЯТЬ СИЛ ПОРТЕРА

5 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: РЕГУЛИРОВАНИЕ

5.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ В АЗИАТСКО-ТИХООКЕАНСКОМ РЕГИОНЕ

5.2 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ В СЕВЕРНОЙ АМЕРИКЕ

5.3 ЕВРОПЕЙСКИЙ СЦЕНАРИЙ РЕГУЛИРОВАНИЯ

5.4 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ НА БЛИЖНЕМ ВОСТОКЕ И В АФРИКЕ

5.5 СЦЕНАРИЙ РЕГУЛИРОВАНИЯ В ЮЖНОЙ АМЕРИКЕ

6 АНАЛИЗ КОНВЕЙЕРА

7 ЭПИДЕМИЛОГИЯ

8 ОБЗОР РЫНКА

8.1 ВОДИТЕЛИ

8.1.1 РОСТ РАСПРОСТРАНЕННОСТИ ИНФЕКЦИЙ ГЕПАТИТА В

8.1.2 ТЕХНОЛОГИЧЕСКИЕ ДОСТИЖЕНИЯ В ДИАГНОСТИКЕ

8.1.3 РАЗРАБОТКА КОМБИНИРОВАННОЙ ТЕРАПИИ ГЕПАТИТА В

8.1.4 СТРАТЕГИЧЕСКИЕ ИНИЦИАТИВЫ КОМПАНИЙ ПО БОРЬБЕ С ИНФЕКЦИЕЙ ГЕПАТИТА В

8.2 ОГРАНИЧЕНИЯ

8.2.1 ПОБОЧНЫЕ ЭФФЕКТЫ И ЛЕКАРСТВЕННАЯ УСТОЙЧИВОСТЬ

8.2.2 НЕДОСТАТОЧНЫЙ ОХВАТ ВАКЦИНАМИ ОТ ИНФЕКЦИИ ГЕПАТИТА В

8.3 ВОЗМОЖНОСТЬ

8.3.1 РОСТ ВЫПУСКА НОВЫХ ЛЕКАРСТВ И УВЕЛИЧЕНИЕ РАЗРЕШЕНИЙ НА НОВЫЕ ЛЕКАРСТВА ДЛЯ ЛЕЧЕНИЯ ГЕПАТИТА B

8.3.2 ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ ПО ПОВЫШЕНИЮ ОСВЕДОМЛЕННОСТИ ОБ ИНФЕКЦИИ ГЕПАТИТ В

8.3.3 ПЕРСПЕКТИВНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ ДЛЯ КЛИНИЧЕСКИХ ИСПЫТАНИЙ

8.4 ПРОБЛЕМЫ

8.4.1 СТОИМОСТЬ ЛЕЧЕНИЯ ГЕПАТИТА В ВЫСОКАЯ

8.4.2 СТРОГАЯ РЕГУЛЯТИВНАЯ ПОЛИТИКА И РЕГИОНАЛЬНЫЕ РАЗЛИЧИЯ В ДОСТУПЕ К ЛЕЧЕНИЮ

9 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В, ПО ТИПУ

9.1 ОБЗОР

9.2 ХРОНИЧЕСКИЙ

9.3 ОСТРЫЙ

10 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ

10.1 ОБЗОР

10.2 ВАКЦИНА

10.2.1 БОЛЬНИЧНЫЕ АПТЕКИ

10.2.2 АПТЕЧНЫЕ МАГАЗИНЫ И РОЗНИЧНЫЕ АПТЕКИ

10.2.3 ИНТЕРНЕТ-АПТЕКИ

10.3 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ

10.3.1 ТЕНОФОВИРА АЛАФЕНАМИДА ФУМАРАТ (ТАФ)

10.3.2 ТЕНОФОВИР ДИЗОПРОКСИЛ ФУМАРАТ (TDF)

10.3.3 ЭНТЕКАВИР

10.3.4 ДРУГИЕ

10.4 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ

10.4.1 ПЕГИЛИРОВАННЫЙ ИНТЕРФЕРОН

10.4.2 ИНТЕРФЕРОН АЛЬФА

10.5 ХИРУРГИЯ

11 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО РЕГИОНАМ

11.1 ЕВРОПА

11.1.1 ГЕРМАНИЯ

11.1.2 Великобритания

11.1.3 ТУРЦИЯ

11.1.4 РОССИЯ

11.1.5 ИСПАНИЯ

11.1.6 ИТАЛИЯ

11.1.7 ШВЕЦИЯ

11.1.8 БЕЛЬГИЯ

11.1.9 ПОЛЬША

11.1.10 ФРАНЦИЯ

11.1.11 ШВЕЙЦАРИЯ

11.1.12 НИДЕРЛАНДЫ

11.1.13 НОРВЕГИЯ

11.1.14 ДАНИЯ

11.1.15 ФИНЛЯНДИЯ

11.1.16 ОСТАЛЬНАЯ ЕВРОПА

12 ЕВРОПЕЙСКИЙ РЫНОК ЛЕЧЕНИЯ ГЕПАТИТА В: ОБЗОР КОМПАНИЙ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13 SWOT-АНАЛИЗ

14 ПРОФИЛЬ КОМПАНИИ

14.1 GILEAD SCIENCES, INC.

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.2 ГЛАКСОСМИТКЛАЙН ПЛС

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.5 ПОСЛЕДНИЕ РАЗВИТИЯ

14.3 КОРПОРАЦИЯ DYNAVAX TECHNOLOGIES

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 Ф. ХОФФМАН-ЛА РОШ ЛТД.

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 КОМПАНИЯ БРИСТОЛЬ-МАЙЕРС СКВИББ

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 АНАЛИЗ АКЦИЙ КОМПАНИИ

14.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

14.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 ARROWHEAD PHARMACEUTICALS, INC.

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 АРБУТУС БИОФАРМА

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.8 АУРОБИНДО ФАРМА

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.9 ЛЮПИН ФАРМАСЬЮТИКАЛС, ИНК.

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.9.3 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

14.1 МЕРК ЭНД КО., ИНК.,

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 НОВАРТИС АГ

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 ДОХОДЫ

14.11.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.4 ПОСЛЕДНИЕ РАЗВИТИЯ

14.12 TEVA ФАРМАЦЕВТИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.3 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 ЗИДУС ФАРМАСЬЮТИКАЛС, ИНК.

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.3 ДОХОДЫ

14.13.4 ПОСЛЕДНИЕ РАЗВИТИЯ

15 АНКЕТА

16 СВЯЗАННЫХ ОТЧЕТОВ

Список таблиц

ТАБЛИЦА 1 ЕВРОПЕЙСКИЕ КЛИНИЧЕСКИЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ A-LYSIS ПО ДАННЫМ КОМПАНИИ

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ ИЛИ ПРОЕКТОВ ПО ФАЗАМ

ТАБЛИЦА 3 ЭПИДЕМИОЛОГИЯ ГЕПАТИТА В ПО СТРАНАМ

ТАБЛИЦА 4 СТОИМОСТЬ ЛЕКАРСТВ ОТ ГЕПАТИТА В: ЦЕНЫ НА БРЕНДЫ И ГЕНЕРИКИ

ТАБЛИЦА 5 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 6 ЕВРОПЕЙСКИЙ РЫНОК ХРОНИЧЕСКОГО ГЕПАТИТА В, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 7 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИИ ОСТРОГО ГЕПАТИТА В, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 8 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 9 ЕВРОПЕЙСКИЙ РЫНОК ВАКЦИН ПРОТИВ ИНФЕКЦИИ ГЕПАТИТА В, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 10 ЕВРОПЕЙСКИЙ РЫНОК ВАКЦИН, ПРОТИВОВИРУСНЫХ ПРЕПАРАТОВ, ИММУНОМОДУЛЯТОРОВ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 11 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 12 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА ЕВРОПЕЙСКОМ РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 13 ЕВРОПЕЙСКИЙ РЫНОК ИММУНОМОДУЛЯТОРОВ ДЛЯ ЛЕЧЕНИЯ ИНФЕКЦИИ ГЕПАТИТА В, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 14 ЕВРОПЕЙСКИЙ РЫНОК ИММУНОМОДУЛЯТОРОВ ДЛЯ ЛЕЧЕНИЯ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 15 ЕВРОПЕЙСКИЙ РЫНОК ХИРУРГИИ ПРИ ИНФЕКЦИИ ГЕПАТИТА В, ПО РЕГИОНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 16 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО СТРАНАМ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 17 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 18 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 19 ЕВРОПЕЙСКИЙ РЫНОК ПРОТИВОВИРУСНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 20 ЕВРОПЕЙСКИЙ РЫНОК ИММУНОМОДУЛЯТОРОВ ДЛЯ ЛЕЧЕНИЯ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 21 ЕВРОПЕЙСКИЙ РЫНОК ВАКЦИН, ПРОТИВОВИРУСНЫХ ПРЕПАРАТОВ, ИММУНОМОДУЛЯТОРОВ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 22 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ГЕРМАНИИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 23 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ГЕРМАНИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 24 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В ГЕРМАНИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 25 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ ГЕРМАНИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 26 ГЕРМАНИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 27 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В ВЕЛИКОБРИТАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 28 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В ВЕЛИКОБРИТАНИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 29 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ВЕЛИКОБРИТАНИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 30 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ГЕПАТИТА В ВЕЛИКОБРИТАНИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 31 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ В ВЕЛИКОБРИТАНИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 32 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ТУРЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 33 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ТУРЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 34 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В ТУРЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 35 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ ДЛЯ РЫНКА ИНФЕКЦИИ ГЕПАТИТА В В ТУРЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 36 ВАКЦИНА ДЛЯ ИНДЕЙКИ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 37 РОССИЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 38 РОССИЙСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 39 РОССИЙСКИЙ РЫНОК ПРОТИВОВИРУСНЫХ ПРЕПАРАТОВ ДЛЯ ЛЕЧЕНИЯ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 40 РОССИЙСКИЙ РЫНОК ИММУНОМОДУЛЯТОРОВ НА ЛЕЧЕНИИ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 41 РОССИЙСКИЙ РЫНОК ВАКЦИН, ПРОТИВОВИРУСНЫХ ПРЕПАРАТОВ, ИММУНОМОДУЛЯТОРОВ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ПО КАНАЛАМ ДИСТРИБУЦИИ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 42 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В ИСПАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 43 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ИСПАНИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 44 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В ИСПАНИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 45 ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИСПАНИИ ДЛЯ ЛЕЧЕНИЯ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 46 ИСПАНИИ ВАКЦИНА, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 47 ИТАЛЬЯНСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 48 ИТАЛЬЯНСКИЙ РЫНОК ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 49 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА ИТАЛЬЯНСКОМ РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 50 ИТАЛЬЯНСКИЕ ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ЛЕЧЕНИЯ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 51 ИТАЛИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 52 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В ШВЕЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 53 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ШВЕЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 54 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В ШВЕЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 55 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ЛЕЧЕНИЯ ГЕПАТИТА В В ШВЕЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 56 ШВЕЦИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 57 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В БЕЛЬГИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 58 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В БЕЛЬГИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 59 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В БЕЛЬГИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 60 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ БЕЛЬГИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 61 БЕЛЬГИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 62 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В ПОЛЬШЕ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 63 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ПОЛЬШЕ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 64 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В ПОЛЬШЕ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 65 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ В ПОЛЬШЕ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 66 ПОЛЬША ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 67 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В ВО ФРАНЦИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 68 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В ВО ФРАНЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 69 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ВО ФРАНЦИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 70 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ ВО ФРАНЦИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 71 ФРАНЦИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 72 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ШВЕЙЦАРИИ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 73 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ШВЕЙЦАРИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 74 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ В ШВЕЙЦАРИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 75 ИММУНОМОДУЛЯТОРЫ ШВЕЙЦАРИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 76 ШВЕЙЦАРИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 77 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В НИДЕРЛАНДАХ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 78 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В НИДЕРЛАНДАХ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 79 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В НИДЕРЛАНДАХ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 80 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ В НИДЕРЛАНДАХ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 81 НИДЕРЛАНДЫ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 82 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В НОРВЕГИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 83 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В НОРВЕГИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 84 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В НОРВЕГИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 85 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ НОРВЕГИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 86 НОРВЕГИЯ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 87 РЫНОК ИНФЕКЦИИ ГЕПАТИТА B В ДАНИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 88 РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В В ДАНИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 89 ДАНИИ ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 90 ДАНИИ ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 (МЛН ДОЛЛАРОВ США)

ТАБЛИЦА 91 ДАНИЧЕСКИЕ ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 92 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ФИНЛЯНДИИ, ПО ТИПУ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 93 РЫНОК ИНФЕКЦИИ ГЕПАТИТА В В ФИНЛЯНДИИ, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 94 ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В В ФИНЛЯНДИИ, ПО МЕТОДАМ ЛЕЧЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 95 ИММУНОМОДУЛЯТОРНЫЕ ПРЕПАРАТЫ В ФИНЛЯНДИИ НА РЫНКЕ ИНФЕКЦИИ ГЕПАТИТА В, ПО ЛЕЧЕНИЮ, 2022-2031 (МЛН ДОЛЛ. США)

ТАБЛИЦА 96 ВАКЦИНЫ, ПРОТИВОВИРУСНЫЕ ПРЕПАРАТЫ, ИММУНОМОДУЛЯТОРЫ НА РЫНКЕ ПРОТИВ ГЕПАТИТА В В ФИНЛЯНДИИ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

ТАБЛИЦА 97 РЫНОК ИНФЕКЦИИ ГЕПАТИТА B В ОСТАЛЬНОЙ ЕВРОПЕ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

Список рисунков

РИСУНОК 1 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: СЕГМЕНТАЦИЯ

РИСУНОК 2 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ТРИАНГУЛЯЦИЯ ДАННЫХ

РИСУНОК 3 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: АНАЛИЗ DROC

РИСУНОК 4 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: АНАЛИЗ ЕВРОПЕЙСКОГО И РЕГИОНАЛЬНОГО РЫНКОВ

РИСУНОК 5 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: АНАЛИЗ ИССЛЕДОВАНИЙ КОМПАНИЙ

РИСУНОК 6 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

РИСУНОК 7 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ДЕМОГРАФИЯ ИНТЕРВЬЮ

РИСУНОК 8 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: СЕТКА РЫНОЧНЫХ ПОЗИЦИЙ DBMR

РИСУНОК 9 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

РИСУНОК 10 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: СЕГМЕНТАЦИЯ

РИСУНОК 11 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В СОСТАВЛЯЕТ ДВА СЕГМЕНТА ПО ТИПУ

РИСУНОК 12 КРАТКОЕ ОПИСАНИЕ

РИСУНОК 13 СТРАТЕГИЧЕСКИЕ РЕШЕНИЯ

РИСУНОК 14 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В

РИСУНОК 15 ОЖИДАЕТСЯ, ЧТО ХРОНИЧЕСКИЙ СЕГМЕНТ СОСТАВИТ НАИБОЛЬШУЮ ДОЛЮ ЕВРОПЕЙСКОГО РЫНКА ИНФЕКЦИЙ ГЕПАТИТА В В 2024 И 2031 ГОДАХ

РИСУНОК 16 АНАЛИЗ DROC

РИСУНОК 17 БРЕМЯ ИНФЕКЦИИ ВГВ СРЕДИ НАСЕЛЕНИЯ В ЦЕЛОМ ПО РЕГИОНАМ ВОЗ, 2019 Г.

РИСУНОК 18 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО ТИПУ, 2023 Г.

РИСУНОК 19 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО ТИПУ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 20 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО ТИПУ, CAGR (2024-2031)

РИСУНОК 21 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО ТИПУ, КРИВАЯ ЖИЗНИ

РИСУНОК 22 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО ЛЕЧЕНИЮ, 2023 Г.

РИСУНОК 23 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО МЕТОДАМ ЛЕЧЕНИЯ, 2024-2031 ГГ. (МЛН ДОЛЛ. США)

РИСУНОК 24 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В: ПО ЛЕЧЕНИЮ, CAGR (2024-2031)

РИСУНОК 25 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В ПО ЛЕЧЕНИЮ, КРИВАЯ ЖИЗНИ

РИСУНОК 26 ЕВРОПЕЙСКИЙ РЫНОК ИНФЕКЦИЙ ГЕПАТИТА В, КРАТКИЙ ОБЗОР

РИСУНОК 27 ЕВРОПЕЙСКИЙ РЫНОК ЛЕЧЕНИЯ ГЕПАТИТА B: ДОЛЯ КОМПАНИИ 2023 (%)

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.