Europe Hernia Mesh Repair Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.00 Billion

USD

1.24 Billion

2025

2033

USD

1.00 Billion

USD

1.24 Billion

2025

2033

| 2026 –2033 | |

| USD 1.00 Billion | |

| USD 1.24 Billion | |

| % | |

|

Сегментация европейского рынка устройств для лечения грыж с помощью сетчатых имплантатов по видам продукции (фиксирующие устройства, сетки и хирургические инструменты), типу операции (хирургия без натяжения и лапароскопическая хирургия), типу грыжи (послеоперационная грыжа, пупочная грыжа, паховая грыжа и бедренная грыжа), конечным пользователям (больницы и амбулаторные хирургические центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для лечения грыж в Европе

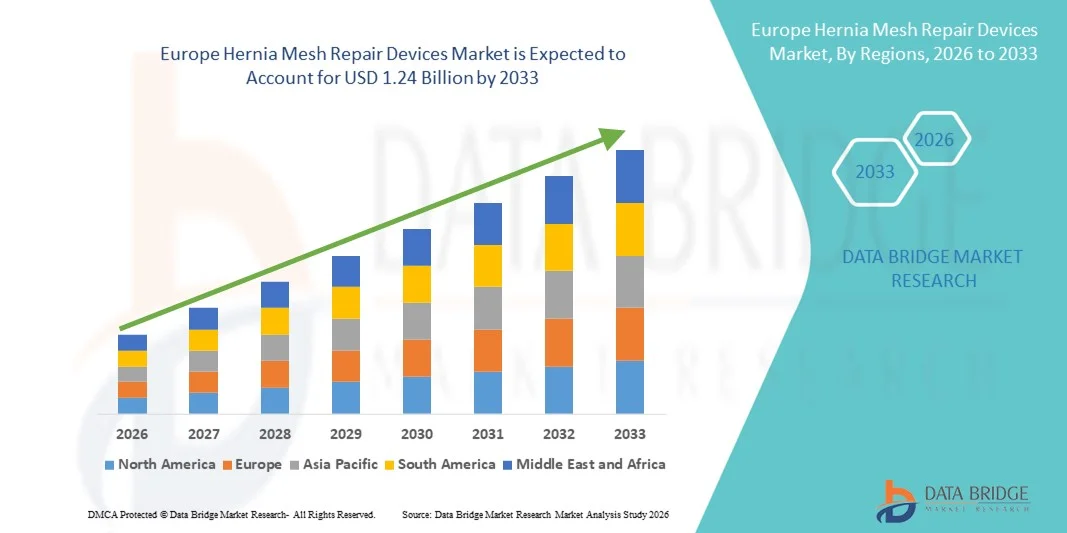

- Объем европейского рынка устройств для лечения грыж с использованием сетчатых имплантатов в 2025 году оценивался в 1,00 млрд долларов США и, как ожидается, достигнет 1,24 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 2,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности грыжевых заболеваний, ростом численности пожилого населения и повышением осведомленности о малоинвазивных хирургических процедурах в Европе, что стимулирует спрос на передовые решения для лечения грыж.

- Кроме того, технологические достижения в области сетчатых материалов, такие как легкие, биосовместимые и рассасывающиеся сетки, а также растущая популярность лапароскопических и роботизированных операций способствуют расширению использования сетчатых имплантатов для лечения грыж. Эти факторы в сочетании с благоприятной политикой возмещения затрат в ключевых европейских странах ускоряют расширение рынка, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для лечения грыж в Европе

- Использование сетчатых имплантатов для хирургической коррекции грыж брюшной полости и других типов становится все более важным в современной медицине благодаря их эффективности в снижении частоты рецидивов, малоинвазивному применению и улучшению результатов восстановления пациентов как при плановых, так и при экстренных хирургических вмешательствах.

- Растущий спрос на сетчатые имплантаты для лечения грыж в первую очередь обусловлен увеличением распространенности грыжевых заболеваний, старением населения, повышением осведомленности о малоинвазивных хирургических методах и технологическими достижениями в области сетчатых материалов, такими как легкие, рассасывающиеся и биосовместимые варианты.

- Германия доминировала на европейском рынке устройств для лечения грыж с использованием сетчатых имплантатов, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом хирургических операций и присутствием ключевых игроков отрасли, при этом больницы и хирургические центры все чаще внедряют передовые лапароскопические и роботизированные методы имплантации сетчатых имплантатов.

- Ожидается, что Франция станет самой быстрорастущей страной в прогнозируемый период благодаря увеличению расходов на здравоохранение, расширению сети больниц и повышению осведомленности пациентов о методах лечения грыж.

- Сегмент сетчатых имплантатов доминировал на европейском рынке устройств для лечения грыж, занимая 46,7% рынка в 2025 году, благодаря доказанной эффективности в долгосрочной перспективе, широкому клиническому признанию и универсальности как для открытых, так и для лапароскопических операций по лечению грыж.

Обзор отчета и сегментация рынка устройств для лечения грыж в Европе.

|

Атрибуты |

Ключевые тенденции рынка устройств для лечения грыж в Европе: анализ рынка. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Европа

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для лечения грыж в Европе

Достижения в области малоинвазивных и биосовместимых сетчатых технологий.

- Значительной и быстро развивающейся тенденцией на европейском рынке устройств для лечения грыж является внедрение малоинвазивных хирургических методов, включая лапароскопические и роботизированные процедуры, в сочетании с передовыми биосовместимыми и легкими сетчатыми материалами, что улучшает восстановление пациентов и снижает послеоперационные осложнения.

- Например, сетка TiMesh Light позволяет хирургам проводить лапароскопические операции по устранению грыж с меньшим раздражением тканей и более быстрым периодом восстановления, сохраняя при этом необходимую прочность для долгосрочных результатов.

- Современные сетчатые материалы обладают такими свойствами, как рассасывающиеся покрытия для минимизации воспаления, улучшенная структурная гибкость для комфорта пациента и антимикробные свойства для снижения риска послеоперационных инфекций. Например, композитная сетка Parietex™ предлагает технологию двойной поверхности для уменьшения образования спаек и оптимизации интеграции тканей.

- Интеграция передовых методов визуализации, навигации и роботизированной помощи в хирургии грыж позволяет точно устанавливать сетку и сокращает время операции, улучшая общие результаты хирургического лечения. За одну операцию хирурги могут устранить грыжи в нескольких местах с повышенной точностью и безопасностью.

- Тенденция к созданию более интеллектуальных, удобных для пациентов и клинически эффективных сетчатых имплантатов коренным образом меняет ожидания хирургов и пациентов в отношении лечения грыж. Вследствие этого такие компании, как Medtronic, разрабатывают усовершенствованные сетки с улучшенной биосовместимостью, рассасывающимися покрытиями и эргономичным дизайном для лапароскопических операций.

- Спрос на сетчатые имплантаты для лечения грыж, обеспечивающие улучшенные результаты хирургического лечения, снижение числа осложнений и минимально инвазивное применение, быстро растет как в государственных, так и в частных медицинских учреждениях, поскольку больницы все чаще уделяют первостепенное внимание безопасности и эффективности лечения пациентов.

- Получение разрешений регулирующих органов на использование сетчатых имплантатов нового поколения с инновационными покрытиями и материалами способствует росту рынка, поскольку врачи получают доступ к более безопасным и универсальным хирургическим методам.

Динамика рынка устройств для лечения грыж в Европе

Водитель

Рост распространенности грыж и увеличение числа хирургических вмешательств.

- Увеличение распространенности грыж брюшной полости и паховой области среди пожилого населения, а также рост числа плановых и экстренных хирургических вмешательств, являются существенным фактором, обуславливающим повышенный спрос на сетчатые имплантаты для лечения грыж.

- Например, в марте 2025 года компания Ethicon представила новую легкую полипропиленовую сетку, разработанную для лапароскопической герниопластики, с целью улучшения результатов лечения пациентов и снижения частоты рецидивов. Ожидается, что подобные стратегии ведущих компаний будут способствовать росту рынка в прогнозируемый период.

- Поскольку медицинские работники уделяют особое внимание улучшению послеоперационного восстановления и минимизации осложнений, современные сетчатые имплантаты обеспечивают повышенную прочность, снижение частоты рецидивов и совместимость с малоинвазивными методиками, что дает им существенное преимущество перед традиционными методами наложения швов.

- Кроме того, растущая осведомленность хирургов и пациентов о вариантах сетчатых имплантатов и усовершенствованиях процедур делает сетчатые имплантаты для лечения грыж неотъемлемой частью современных стратегий лечения грыж, интегрированных в программы закупок больниц.

- Возможность эффективного проведения лапароскопических и роботизированных операций по устранению грыж, сокращение сроков пребывания в больнице и более быстрое возвращение к нормальной активности являются ключевыми факторами, стимулирующими внедрение сетчатых имплантатов для лечения грыж как в государственных, так и в частных медицинских учреждениях. Тенденция к пациентоориентированному подходу и повышению эффективности работы больниц также способствует росту рынка.

- Рост инвестиций в инфраструктуру здравоохранения по всей Европе, особенно в операционные и кабинеты малоинвазивных процедур, повышает доступность современных сетчатых имплантатов для лечения грыж.

- Расширение программ обучения хирургов передовым методам имплантации сетчатых имплантатов улучшает результаты процедур, повышает доверие к новым сетчатым технологиям и способствует более быстрому внедрению на рынке.

Сдержанность/Вызов

Послеоперационные осложнения и препятствия, связанные с соблюдением нормативных требований.

- Опасения по поводу послеоперационных осложнений, связанных с использованием сетчатых имплантатов, включая хроническую боль, миграцию сетки и риск инфекции, представляют собой серьезную проблему для более широкого проникновения на рынок. Поскольку сетчатые имплантаты для лечения грыж имплантируются хирургическим путем, неблагоприятные исходы могут вызывать опасения как у хирургов, так и у пациентов.

- Например, сообщения об осложнениях, связанных с использованием сетчатых имплантатов при лапароскопических операциях, заставили некоторых пациентов и врачей с осторожностью относиться к применению новых сетчатых имплантатов.

- Для повышения доверия хирургов и пациентов крайне важно решать эти клинические проблемы посредством тщательных доклинических испытаний, долгосрочных исследований и соблюдения строгих европейских нормативных стандартов, таких как MDR 2017/745. Такие компании, как CR Bard, подчеркивают клиническую валидацию и постмаркетинговый надзор в своей документации к продукции, чтобы успокоить медицинских работников. Кроме того, высокая стоимость современных сетчатых имплантатов по сравнению с традиционными вариантами может ограничивать их внедрение, особенно в небольших больницах или системах здравоохранения с ограниченным бюджетом. Хотя некоторые сетчатые имплантаты среднего ценового диапазона доступны, премиальные функции, такие как антимикробное покрытие и совместимость с роботизированной хирургией, часто обходятся дороже.

- Несмотря на улучшение системы возмещения расходов и поддержки со стороны больниц, воспринимаемая как завышенная цена современных сетчатых имплантатов для лечения грыж все еще может препятствовать их широкому распространению, особенно в странах с ограниченными бюджетами здравоохранения или ограниченной хирургической инфраструктурой.

- Преодоление этих трудностей за счет улучшения клинической валидации, повышения квалификации хирургов и разработки экономически эффективных решений с использованием сетчатых имплантатов будет иметь решающее значение для устойчивого роста европейского рынка устройств для лечения грыж с помощью сетчатых имплантатов.

- Негативная огласка, связанная с судебными разбирательствами или неблагоприятными исходами лечения пациентов в некоторых странах, может временно повлиять на темпы внедрения и замедлить рыночную динамику новых сетчатых имплантатов.

- Различия в требованиях к одобрению регулирующих органов и постмаркетинговому мониторингу в разных европейских странах могут задерживать запуск продукции и ограничивать равномерное расширение рынка для сетчатых имплантатов для лечения грыж.

Обзор рынка устройств для лечения грыж в Европе

Рынок сегментирован по типу продукции, типу хирургического вмешательства, типу грыжи и конечному пользователю.

- По продукту

В зависимости от типа продукции, европейский рынок устройств для лечения грыж сегментирован на фиксирующие устройства, сетки и хирургические инструменты. Сегмент сеток доминировал на рынке, занимая наибольшую долю выручки в 46,7% в 2025 году, благодаря их важной роли в снижении рецидивов грыж и поддержке восстановления тканей. Сетки предпочтительны как для открытых, так и для малоинвазивных операций благодаря доказанной долгосрочной эффективности и универсальности для различных типов грыж. Больницы и хирургические центры отдают приоритет передовым синтетическим и композитным сеткам из-за их биосовместимости и структурной прочности. Растущая осведомленность хирургов о легких и рассасывающихся сетках еще больше укрепляет их доминирование. Внедрение лапароскопических и роботизированных операций также увеличило спрос на специализированные сетки, которые легче манипулировать и имплантировать. Ведущие производители, такие как Ethicon и Medtronic, постоянно внедряют инновации в этом сегменте для улучшения результатов лечения пациентов и снижения послеоперационных осложнений.

Ожидается, что сегмент фиксирующих устройств продемонстрирует самый быстрый темп роста — 12,8% в период с 2026 по 2033 год, чему способствует растущее внедрение в лапароскопические операции. Фиксирующие устройства, такие как скобы, швы и клей, обеспечивают правильное размещение сетки и снижают послеоперационные осложнения, такие как миграция или складывание. Малоинвазивные процедуры требуют применения современных фиксирующих инструментов для точного размещения, что стимулирует спрос как в больницах, так и в амбулаторных хирургических центрах. Технологические инновации, такие как рассасывающиеся скобы и эргономичные аппликаторы, повышают эффективность процедур. Хирурги все чаще отдают предпочтение фиксирующим устройствам, которые сокращают время операции и улучшают результаты восстановления. Тенденция к роботизированной хирургии также способствует росту, поскольку точная фиксация имеет решающее значение в этих процедурах.

- По типу операции

В зависимости от типа операции рынок сегментируется на открытую бесшовную пластику грыж и лапароскопическую хирургию. Сегмент лапароскопической хирургии доминировал на европейском рынке устройств для лечения грыж с использованием сетчатых имплантатов, занимая 52% рынка в 2025 году, благодаря своей минимально инвазивности, более быстрому восстановлению пациентов и уменьшению послеоперационной боли. Больницы все чаще отдают предпочтение лапароскопическим процедурам как при первичных, так и при рецидивирующих грыжах, поскольку они позволяют сократить продолжительность пребывания в стационаре и снизить частоту осложнений. Современные лапароскопические сетки и фиксирующие устройства пользуются высоким спросом благодаря своей совместимости с роботизированными системами. Рост сегмента также поддерживается увеличением программ обучения хирургов и политикой возмещения расходов в ключевых европейских странах. Возможность лечения множественных грыж через небольшие разрезы также повышает удовлетворенность пациентов, способствуя росту рынка. Лапароскопическая хирургия особенно популярна в Германии, Франции и Великобритании, где хорошо развита больничная инфраструктура и квалифицированный персонал.

Ожидается, что сегмент открытой хирургии без натяжения продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, в основном за счет высокой распространенности послеоперационных и сложных грыж, требующих традиционной открытой операции. Открытая хирургия остается предпочтительной в случаях, когда лапароскопическое вмешательство невозможно, включая большие или рецидивирующие грыжи. Технологические усовершенствования в области шовного материала, сеток и инструментов фиксации делают открытые процедуры более безопасными и эффективными. Многие амбулаторные хирургические центры по-прежнему проводят открытые операции, особенно для пожилых пациентов или пациентов с сопутствующими заболеваниями. Сегмент выигрывает от экономической эффективности и знакомства с методикой среди хирургов, особенно в Италии и Испании, где внедрение лапароскопии все еще растет. Повышение осведомленности пациентов и обучение их усовершенствованным хирургическим методикам также способствуют росту этого сегмента.

- По типу грыжи

В зависимости от типа грыжи рынок сегментируется на послеоперационные грыжи, пупочные грыжи, паховые грыжи и бедренные грыжи. Сегмент паховых грыж доминировал на рынке с долей 38% в 2025 году благодаря высокой распространенности этого заболевания в Европе, особенно среди взрослых мужчин. Операция по устранению паховой грыжи является наиболее часто выполняемой операцией, что стимулирует спрос на современные сетчатые имплантаты и фиксирующие устройства. Больницы и амбулаторные центры отдают приоритет легким и рассасывающимся сетчатым имплантатам для снижения частоты рецидивов и послеоперационных осложнений. Также растет число малоинвазивных лапароскопических процедур при паховой грыже, что стимулирует спрос на специализированные хирургические инструменты. Сегмент поддерживается информационными кампаниями, направленными на раннюю диагностику и своевременное хирургическое вмешательство. Хирурги в Германии и Франции предпочитают сетчатые имплантаты для лечения паховых грыж из-за их долговечности и комфорта для пациента.

Ожидается, что сегмент послеоперационных грыж продемонстрирует самый быстрый темп роста — 13,1% в период с 2026 по 2033 год, что обусловлено увеличением числа операций на брюшной полости и связанных с ними послеоперационных осложнений, связанных с грыжами. Послеоперационные грыжи часто требуют сложного лечения с использованием специализированных сеток и фиксирующих устройств, что стимулирует рыночный спрос. Роботизированные и лапароскопические методы лечения послеоперационных грыж набирают популярность в современных медицинских учреждениях. Растущая осведомленность пациентов о малоинвазивных методах и более быстром восстановлении также способствует их внедрению. Ключевые игроки разрабатывают композитные сетки и передовые системы фиксации для решения проблем, связанных с этими сложными грыжами. Развитие хирургической инфраструктуры и квалифицированной рабочей силы в Великобритании и Испании дополнительно поддерживают рост сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы и амбулаторные хирургические центры (АСЦ). Сегмент больниц доминировал на европейском рынке устройств для лечения грыж с использованием сетчатых имплантатов, занимая 67% рынка в 2025 году, благодаря увеличению объемов хирургических операций, доступу к развитой инфраструктуре и возможности проведения как открытых, так и лапароскопических операций. Больницы являются основными покупателями сетчатых имплантатов, фиксирующих устройств и хирургических инструментов из-за необходимости стандартизации процедур и долгосрочного наблюдения за пациентами. Больницы в Германии, Франции и Великобритании все чаще внедряют роботизированные операции, требующие высококачественных сетчатых имплантатов и фиксирующих устройств. Сегмент также выигрывает от политики возмещения расходов и страхового покрытия, которые стимулируют использование передовых хирургических устройств. Больницы служат центрами обучения хирургов, что еще больше способствует внедрению новых технологий лечения грыж.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 11,7% в период с 2026 по 2033 год, благодаря растущей тенденции к проведению амбулаторных малоинвазивных операций по грыжесечению. Амбулаторные хирургические центры обеспечивают экономически эффективное лечение, сокращение сроков пребывания в больнице и удобный доступ для пациентов, перенесших лапароскопические или открытые операции. Растущая предпочтительность амбулаторных процедур со стороны пациентов и улучшенные протоколы послеоперационного ухода стимулируют спрос в этом сегменте. Амбулаторные хирургические центры также инвестируют в передовые сетки и фиксирующие устройства, совместимые с малоинвазивными методами. Технологические инновации и портативные хирургические инструменты позволяют этим центрам более эффективно проводить сложные процедуры. Повышение осведомленности пациентов о преимуществах амбулаторного лечения грыж еще больше способствует росту в этом сегменте.

Региональный анализ рынка устройств для лечения грыж в Европе.

- Германия доминировала на европейском рынке устройств для лечения грыж с использованием сетчатых имплантатов, занимая наибольшую долю выручки в 28,5% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, большим объемом хирургических операций и присутствием ключевых игроков отрасли.

- Пациенты и хирурги в регионе высоко ценят современные сетчатые материалы, усовершенствованные фиксирующие устройства и малоинвазивные методы, которые снижают послеоперационные осложнения, ускоряют выздоровление и улучшают долгосрочные результаты.

- Широкое распространение этой методики дополнительно поддерживается благоприятной политикой возмещения расходов, ростом расходов на здравоохранение, высококвалифицированным хирургическим персоналом и присутствием ведущих производителей сетчатых имплантатов для лечения грыж, таких как Ethicon и Medtronic, что делает Германию центром передовых процедур по лечению грыж.

Анализ рынка устройств для лечения грыж в Великобритании.

Рынок устройств для лечения грыж в Великобритании в 2025 году занял значительную долю выручки, чему способствовали растущая распространенность грыжевых заболеваний и все более широкое внедрение малоинвазивных лапароскопических процедур. Хирурги и больницы отдают приоритет передовым сеткам и фиксирующим устройствам для снижения послеоперационных осложнений и частоты рецидивов. Растущая тенденция к проведению амбулаторных операций также способствует расширению рынка. Кроме того, повышение осведомленности пациентов и спрос на более быстрое восстановление побуждают больницы внедрять передовые технологии сеток. Интеграция роботизированных методов лечения грыж еще больше повышает точность и улучшает результаты лечения пациентов, что способствует общему росту рынка в стране.

Анализ рынка устройств для лечения грыж в Германии

В 2025 году рынок устройств для лечения грыж в Германии занимал наибольшую долю в Европе, чему способствовала хорошо развитая инфраструктура здравоохранения страны и большой объем хирургических операций. Больницы и специализированные хирургические центры делают упор на малоинвазивные и роботизированные методы лечения грыж, требующие высококачественных сеток и фиксирующих устройств. Хирурги все чаще отдают предпочтение легким и биосовместимым сеткам из-за лучших результатов лечения пациентов и снижения послеоперационных осложнений. Рост государственных инициатив в области передовых хирургических технологий и политики возмещения расходов способствует более широкому внедрению. Ориентация Германии на инновации и непрерывное медицинское обучение гарантирует, что больницы остаются одними из первых, кто внедряет передовые решения для лечения грыж. Сильное присутствие ключевых игроков рынка, таких как Ethicon и Medtronic, еще больше укрепляет доминирование на рынке Германии.

Анализ рынка устройств для лечения грыж во Франции

Прогнозируется, что рынок устройств для лечения грыж во Франции будет расти значительными темпами в течение прогнозируемого периода, в основном за счет увеличения числа хирургических вмешательств и повышения осведомленности о малоинвазивных процедурах. Больницы инвестируют в передовые сетки и фиксирующие устройства для лапароскопических и открытых операций. В стране также наблюдается растущее внедрение роботизированных систем для лечения грыж, повышающих точность и ускоряющих восстановление пациентов. Французские пациенты все чаще требуют более быстрого восстановления, уменьшения послеоперационной боли и снижения частоты рецидивов, что способствует внедрению сетчатых имплантатов. Государственные расходы на здравоохранение и благоприятная политика возмещения расходов способствуют использованию передовых хирургических устройств. Больницы и амбулаторные хирургические центры внедряют эти технологии как в новых учреждениях, так и при реконструкции.

Анализ рынка устройств для лечения грыж в Италии

Ожидается, что рынок устройств для лечения грыж в Италии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность абдоминальных грыж и растущий спрос на малоинвазивные операции. Больницы и хирургические центры уделяют особое внимание пациентоориентированному подходу, который включает в себя более быстрое выздоровление и снижение числа осложнений. Современные сетки и фиксирующие устройства все чаще используются благодаря своей долговечности и улучшенным клиническим результатам. Внедрение технологий в роботизированные операции набирает обороты, особенно в крупных городских больницах. Повышение осведомленности пациентов и спрос на амбулаторные операции по лечению грыж способствуют росту рынка. Дальнейшее укрепление рынка обеспечивается сотрудничеством между производителями устройств и центрами хирургической подготовки.

Доля рынка устройств для лечения грыж в Европе

В Европе лидирующие позиции на рынке устройств для лечения грыж занимают компании с хорошо зарекомендовавшей себя репутацией, в том числе:

- Бостонская научная корпорация (США)

- Кук (США)

- TELA Bio, Inc. (США)

- Корпорация Integra LifeSciences (США)

- БД (США)

- Ethicon Inc. (США)

- CR Bard, Inc. (США)

- Medtronic (Ирландия)

- WL Gore & Associates, Inc. (США)

- Zimmer Biomet. (США)

- Smith+Nephew plc (Великобритания)

- Страйкер (США)

- Корпорация «Олимпус» (Япония)

- Karl Storz SE & Co. KG (Германия)

- Getinge AB (Швеция)

- Medline Industries, LP (США)

- Cardinal Health, Inc. (США)

- Teleflex Incorporated (США)

- Корпорация CONMED (США)

- Arthrex, Inc. (США)

Какие последние тенденции наблюдаются на европейском рынке устройств для лечения грыж с использованием сетчатых имплантатов?

- В январе 2026 года компания BD объявила о важном достижении: в Греции впервые было начато профилактическое применение сетчатого имплантата Phasix™ с маркировкой CE после расширения показаний в Европе, а также о выпуске трех новых размеров сетчатых имплантатов в 2025 году. Это знаменует собой переход не только к восстановлению грыж, но и к их предотвращению при операциях на брюшной полости высокого риска.

- В июне 2025 года компания TELA Bio, Inc. объявила о начале коммерческой продажи в Европе имплантата OviTex® Inguinal Reinforced Tissue Matrix — мягкой тканевой сетки нового поколения, разработанной специально для лапароскопической и роботизированной пластики паховых грыж. Этот продукт предоставляет европейским хирургам дополнительные варианты биологически усиленных имплантатов, направленные на оптимизацию клинических результатов и исходов лечения пациентов при малоинвазивных операциях по поводу грыж.

- В апреле 2025 года компания WL Gore & Associates представила в Европе биоматериал GORE® SYNECOR для преперитонеального доступа — гибридную синтетическую сетку, разработанную для малоинвазивных и открытых операций по грыжесечению. Этот материал обеспечивает улучшенную управляемость, адаптивность и постоянную прочность, что позволяет проводить сложные операции и снижает риск рецидивов. Региональный запуск последовал за получением маркировки CE и расширил портфель продуктов Gore для лечения грыж в европейских хирургических клиниках.

- В феврале 2024 года биоматериал GORE® SYNECOR для преперитонеальной грыжи получил маркировку CE и был выпущен в Европе, предлагая гибридную синтетическую сетку для укрепления преперитонеальных грыж как при лапароскопических, так и при открытых операциях, обеспечивая прочное и улучшенное тканевое крепление при сложных случаях грыж.

- В феврале 2021 года компания WL Gore & Associates представила в Европе, на Ближнем Востоке и в Южной Африке биоматериал для интраперитонеального применения GORE® SYNECOR — трехслойную гибридную сетку, разработанную для поддержки сложных операций по грыжесечению, с улучшенными характеристиками в обращении и интеграции с тканями, что расширяет возможности для хирургов, лечащих вентральные/послеоперационные грыжи.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.